Excel财务账模板(实用表格模板)

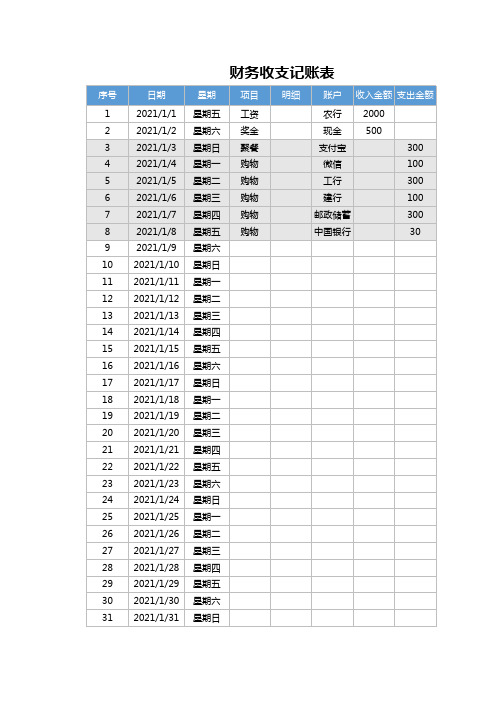

03会计财务用表报表-财务收支记账表(自动计算)excel 电子表格模板

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

日期 2021/1/1 2021/1/2 2021/1/3 2021/1/4 2021/1/5 2021/1/6 2021/1/7 2021/1/8 2021/1/9 2021/1/10 2021/1/11 2021/1/12 2021/1/13 2021/1/14 2021/1/15 2021/1/16 2021/1/17 2021/1/18 2021/1/19 2021/1/20 2021/1/21 2021/1/22 2021/1/23 2021/1/24 2021/1/25 2021/1/26 2021/1/27 2021/1/28 2021/1/29 2021/1/30 2021/1/31

明细

账户 收入金额 支出金额

农行 2000

现金

500

支付宝

300

微信

100

工行

300

建行

100

邮政储蓄

300

中国银行

30

32

2021/2/1 星期一

33

2021/2/2 星期二

34

2021/2/3 星期三

35

2021/2/4 星期四

36

2021/2/5 星期五

37

2021/2/6 星期六

38

2021/2/7 星期日

59 2021/2/28 星期日

60

2021/3/1 星期一

61

2021/3/2 星期二

62

2021/3/3 星期三

63

2021/3/4 星期四

Excel财务账 T字账 凭证 自动核算 超实用

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

37套会计做账Excel全套表格

27 商品销售收入

37

8 其他应收款 18 应付福利费 28 商品销售成本

9 原材料

19 其他应付款 29 经营费用

10 低值易耗品 20 应交税金

30 商品销售税金及附加

库存商品 在产品

递延资产 资本公积

31 短期借款 待转资产价值

产成品

盈余公积

应付利润

其他业务收入 其他业务支出 所得税 管理费用 财务费用 营业外收入 营业外支出 生产成本 制造费用 以前年度损益调整 无形资产 产品销售费用

科目目录表

1 现金

11 待摊费用

21 其他应交款

31

2 银行存款

12 固定资产

22 预提费用

32

3 短期投资

13 累计折旧

23 长期借款

33

4 应Байду номын сангаас票据

14 固定资产清理 24 实收资本

34

5 应收帐款

15 在建工程

25 本年利润

35

6 坏帐准备

16 应付工资

26 利润分配

36

7 预付帐款

17 应付帐款

年度财务收支利润统计excel表格模板

财务收支统计表

营业收入

营业支出

230000

200000

200000

180000

210000

180000

205000

150000

100000

80000

80000

75000

110000

100000

每月营业收入占比图

年度财务收支趋势一览

5%

13% 11%

12% 10%

11%

9% 10%

5% 4% 5%

5%

一月份 二月份 三月份 四月份 五月份 六月份 七月份

500000

0

一二三月四月五六月份七月八九十十份月月份月份月月月二份份份份份份月份

12 3

一月份 五月份 九月份

二月份 六月份 十月份

三月份 四月份 七月份 八月份 十二月份

300000 200000 100000

0

1 部门 五月份

年度财务收支统计分析图表

一月份 六月份

2 二月份 七月份

3 三月份 八月份

2500000 2000000 1500000 1000000 500000 0

四月份 九月份

此模板使

106000

90000

190000

140000

210000

155000

253000

பைடு நூலகம்

200000

100000

70000

1994000

1620000

净利润 30000 20000 30000 55000 20000 5000 10000 16000 50000 55000 53000 30000 374000

Excel全套账财务账模板(超实用)

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

Excel财务账模板

Excel财务账模板在财务管理中,使用Excel是一种非常有效的方法。

它可以用来记录和跟踪财务数据,生成报表和图表,进行分析和预测等。

针对不同的财务任务,我们可以使用不同的Excel模板。

以下是几种超实用的Excel财务账模板。

1.总账模板总账是一个公司或组织记录所有财务交易的主要账户。

总账模板可以帮助您记录各种收入和支出,以及每个账户的余额。

您可以根据需要自定义列来适应不同的财务数据,例如日期、交易细节、金额和余额。

同时,总帐模板还可以生成各种财务报表,如损益表和资产负债表。

2.预算模板预算对于任何组织来说都是至关重要的。

预算模板可以帮助您根据预计收入和支出来制定和跟踪预算。

您可以将每个项目的预算分配到不同的分类和时间段,并跟踪实际支出与预算之间的差异。

这样,您可以及时了解到目前的财务状况,并根据需要进行调整。

3.发票模板发票是商业交易中必不可少的一部分。

发票模板可以帮助您快速而准确地生成发票。

您只需输入客户的相关信息、商品或服务的详细信息以及金额即可自动生成发票。

此外,发票模板还可以计算合计金额、税额和总金额,并提供打印和导出功能。

4.报销模板对于需要经常出差或报销的员工来说,报销模板非常有用。

您只需在报销模板中输入相关的费用细节,如交通费、住宿费和餐费等,然后模板会自动计算总金额,并生成可打印的报销报表。

此外,报销模板还可以记录提交日期、审批状态和付款情况等信息。

5.资产负债表模板资产负债表是一份汇总了公司所有资产、负债和所有者权益的财务报表。

资产负债表模板可以帮助您按类别记录和计算公司的资产和负债,并自动计算所有者权益。

您可以使用图表和图形来可视化各项指标,以帮助您更好地了解和分析公司的财务状况。

6.现金流量表模板现金流量表是一份记录公司现金流入和流出的财务报表。

现金流量表模板可以帮助您跟踪和分析公司的现金流量。

您可以将各项现金流量分为经营活动、投资活动和筹资活动,并计算出净现金流量。

通过了解公司的现金流量,您可以更好地评估其财务状况和经营能力。

财务报表模板全套(excel)

5424.50 长期负债合计 0.00 0.00 15535.50 递延税项: 0.00 0.00 0.00 递延税款贷项 0.00 0.00 0.00 负债合计 60100.76 60100.76 0.00 少数股东权益 0.00 0.00 0.00 所有者权益或股东权益: 0.00 0.00 15535.50 实收资本 1000000.00 1000000.00 0.00 减:已归还投资 0.00 0.00 0.00 实收资本净额 0.00 0.00 0.00 资本公积 0.00 0.00 0.00 盈余公积 0.00 0.00 0.00 其中:法定公益金 0.00 0.00 0.00 未分配利润 (630835.63) (630845.63) 0.00 所有者权益合计 369164.37 369154.37 429255.13 负债及权益合计 429265.13 429255.13 财务负责人: 制表人:

16年12 月31 日

单位:元

资产负债表 表1 公司名称: 郴州阳光广告文化传播有限公司 2016年12 月31 日 资产类 年初数 期末数 负债及权益类 年初数 期末数 流动资产: 流动负债: 0.00 0.00 货币资金 107636.40 107626.40 短期借款 0.00 0.00 短期投资 0.00 0.00 应付票据 0.00 0.00 应收票据 0.00 0.00 应付帐款 0.00 0.00 应收股利 0.00 0.00 预收帐款 0.00 0.00 应收利息 0.00 0.00 其他应付款 0.00 0.00 应收帐款 204100.70 204100.70 应付工资 0.00 0.00 预付帐款 0.00 0.00 应付福利费 12834.76 12834.76 应收补贴款 0.00 0.00 应付股利 20100.00 20100.00 其他应收款 101992.53 101992.53 应交税金 0.00 0.00 存货 0.00 0.00 其他未交款 27166.00 27166.00 待摊费用 0.00 0.00 预提费用 0.00 0.00 一年内到期的长期债券投资 0.00 0.00 预计负债 0.00 0.00 其他流动资产 0.00 0.00 一年内到期的长期负债 0.00 0.00 流动资产合计 413729.63 413719.63 其他流动负债 0.00 0.00 长期投资: 0.00 0.00 流动负债合计 60100.76 60100.76 长期股权投资 0.00 0.00 长期负债: 0.00 0.00 长期债权投资 0.00 0.00 长期借款 0.00 0.00 长期投资合计 0.00 0.00 应付债券 0.00 0.00 其中:合并价差 0.00 0.00 长期应付款 0.00 0.00 固定资产: 0.00 0.00 专项应付款 0.00 0.00 固定资产原价 20960.00 20960.00 其他长期负债 0.00 0.00

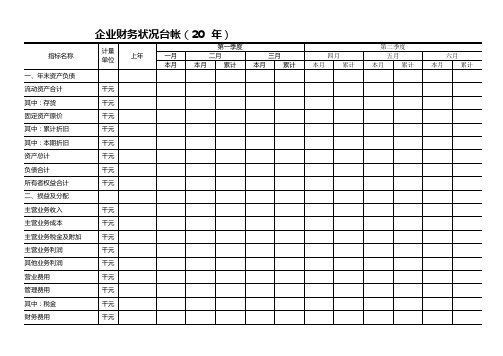

企业财务状况台帐excel表格模板

年终决算数

备注

企业财务状况台帐(20 年)

指标名称 一、年末资产负债 流动资产合计 其中:存货 固定资产原价 其中:累计折旧 其中:本期折旧 资产总计 负债合计 所有者权益合计 二、损益及分配 主营业务收入 主营业务成本 主营业务税金及附加 主营业务利润 其他业务利润 营业费用 管理费用 其中:税金 财务费用 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 计量 单位 上年 一月 本月 第一季度 二月 本月 累计 三月 本月 累计 本月 四月 累计 第二季度 五月 本月 累计 六月 本月 累计

营业利润 利润总额 应交所得税 三、其他 应付工资总额(贷方累计 发生额) 应付福利费总额(贷方累 计发生额) 本年应交增值税 从业人员平均人数

千元 千元 千元

千元 千元 千元 人

七月 本月 累计

第三季度 八月 本 累计

九月 本月 累计 本月

十月 累计

第四季度 十一月 本月 累计

十二月 本月 累计

财务进出帐明细表Excel模板

财务进出帐明细表Excel模板一、表格结构1. 表头:包含表格名称“财务进出帐明细表”,以及编制日期、单位名称等信息。

2. 列分别为日期、凭证号、摘要、收入金额、支出金额、余额、备注等。

3. 数据行:用于填写具体的财务数据。

二、列说明1. 日期:记录每笔财务进出的具体日期,格式为“年月日”。

2. 凭证号:填写相关财务凭证的编号,便于查找和核对。

3. 摘要:简要描述财务进出的原因和用途,如“销售收款”、“采购付款”等。

4. 收入金额:填写收入类财务进出的金额,单位为元,保留两位小数。

5. 支出金额:填写支出类财务进出的金额,单位为元,保留两位小数。

6. 余额:根据收入金额和支出金额自动计算得出,单位为元,保留两位小数。

三、填写规范1. 请使用统一字体和字号,确保表格整洁美观。

2. 日期、凭证号等字段应填写完整,不得留空。

3. 收入金额和支出金额应为数值型数据,避免使用文字或其他符号。

4. 余额栏为计算公式自动,请勿手动填写。

5. 备注栏如无特殊情况,可留空。

四、示例日期 | 凭证号 | 摘要 | 收入金额 | 支出金额 | 余额| 备注||||||20230401 | 0001 | 销售收款 | 10,000.00 | |10,000.00 |20230402 | 0002 | 采购付款 | | 5,000.00 |5,000.00 |20230403 | 0003 | 办公用品采购 | | 1,000.00 | 4,000.00 |温馨提示:请确保财务进出帐明细表的数据准确无误,以便于财务分析和决策。

如有疑问,请及时与财务部门沟通。

谢谢!五、数据分析与汇总1. 请在表格下方设置数据汇总区域,包括总收入、总支出和最终余额。

2. 利用Excel的求和功能(SUM函数),自动计算收入金额和支出金额的总和。

3. 最终余额应为总收入减去总支出,也可以通过设置公式自动计算得出。

六、保护与备份1. 为确保数据安全,建议对财务进出帐明细表进行保护,设置密码防止未授权修改。

Excel财务账模板(超实用)V2

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

财务报表模板全套(excel)

2

往来报表

3

表

财务报表体系

序号 报表种类 1 基本报表 具体项目 资产负债表--月报 利润表--月报 现金流量表--月报 应收帐款明细及帐龄分析表--月报 应付帐款明细及帐龄分析表--月报 其他应收款明细及帐龄明细表--月报 其他应付款明细及帐龄明细表--月报 预收预付帐款明细表--月报 短期借款、长期借款明细表--月报 实收资本明细表--月报 资金周报表(按帐户)--周报 收支月报表--月报 短期投资明细表--月报 长期投资明细表--月报 固定资产明细表--月报 无形资产、长期待摊费用明细表--月报 收入结构明细表--月报 投资收益明细表 费用结构明细表--月报 高级管理人员费用明细表-月报 报表序号 表1 表2 表3 表1-1 表1-2 表1-3 表1-4 表1-5 表1-6 表1-7 表1-8 表1-9 表1-10 表1-11 表1-12 表1-13 表2-1 表2-2 表2-3 表2-4

Excel财务账模板(超实用)

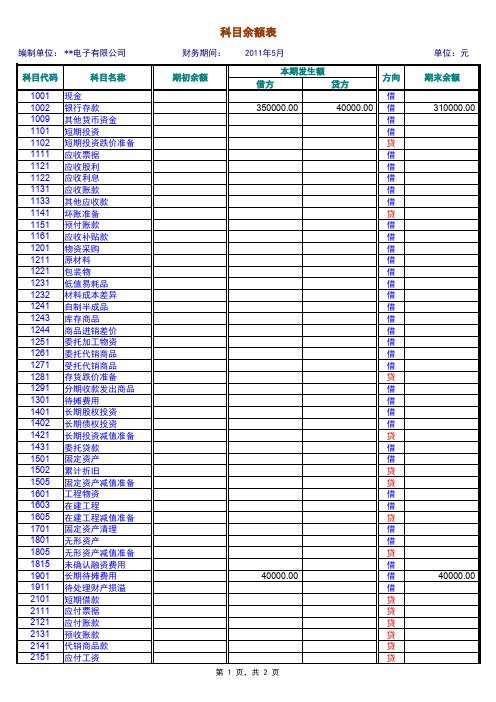

1001 1002 1009 1101 1102 1111 1121 1122 1131 1133 1141 1151 1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 1291 1301 1401 1402 1421 1431 1501 1502 1505 1601 1603 1605 1701 1801 1805 1815 1901 1911 2101 2111 2121 2131 2141 2151

合计

科目余额表

财务期间: 期初余额

2011年5月

本期发生额

借方

贷方

350000.00

390000.00

390000.00

方向

贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借

单位:元 期末余额

350000.00

第 2 页,共 2 页

应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

第 1 页,共 2 页

单位:元 期末余额

310000.00

40000.00

编制单位: **电子有限公司

科目代码

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制:

①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

②由于在速度和准确性上本现金流量表追求的是速度,因此本编制办法仅是权宜之计,以备不时之需,表中公式已设置使其能自动平衡,使用者无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入出错(当然打印前别忘了检查),现金流量表也是自动平衡的。

9、最后附张“丁字账”表,此表与其他表格无公式链接关系,紧接丁字账后面附有相关财务报表,报表数据自动生成。

(本丁字账表仅供部分还需手工汇总科目的财务人员参考使用,如无需要,整张“丁字账”工作表隐藏或删除亦可。

)

10、本套财务账模板大小约0.7MB,建议保存此模板,每月启用时复制一个文件。

整套账包含10张工作表,为方便使用,可将平时不常用的工作表进行隐藏,如:本“目录”、“会计科目”、“凭证打印”、“丁字账”等工作表。

(完)

声明:由于个人水平有限,表中难免会存在不完善甚至错误之处,因此,本套财务账表仅供参考,需谨慎使用。