第8讲、财务比率分析说课材料

财务报告的比率分析(3篇)

第1篇一、引言财务报告比率分析是通过对企业财务报表中各项数据的对比和分析,揭示企业财务状况、经营成果和现金流量的内在联系,从而为企业经营决策提供有力支持的一种分析方法。

本文将对某公司近三年的财务报告进行比率分析,旨在全面评估其财务状况和经营成果。

二、公司概况某公司成立于2008年,主要从事某行业产品的研发、生产和销售。

公司注册资本为1000万元,现有员工200余人。

近年来,公司业绩稳步提升,市场份额不断扩大。

三、财务报表分析1. 资产负债表分析(1)流动比率流动比率是指企业流动资产与流动负债的比率,反映企业短期偿债能力。

根据近三年财务报表,该公司流动比率分别为2.5、3.0和3.5。

由此可见,公司流动比率逐年上升,表明企业短期偿债能力较强。

(2)速动比率速动比率是指企业速动资产与流动负债的比率,反映企业短期偿债能力。

近三年速动比率分别为2.0、2.5和3.0。

速动比率逐年上升,说明公司短期偿债能力持续增强。

(3)资产负债率资产负债率是指企业负债总额与资产总额的比率,反映企业负债水平。

近三年资产负债率分别为50%、45%和40%。

资产负债率逐年下降,表明公司负债水平合理,财务风险较低。

2. 利润表分析(1)毛利率毛利率是指企业营业收入与营业成本的比率,反映企业盈利能力。

近三年毛利率分别为30%、32%和34%。

毛利率逐年上升,说明公司盈利能力不断提高。

(2)净利率净利率是指企业净利润与营业收入的比率,反映企业盈利能力。

近三年净利率分别为10%、12%和14%。

净利率逐年上升,表明公司盈利能力显著增强。

(3)成本费用利润率成本费用利润率是指企业净利润与成本费用的比率,反映企业成本控制能力。

近三年成本费用利润率分别为20%、22%和24%。

成本费用利润率逐年上升,说明公司成本控制能力逐渐提高。

3. 现金流量表分析(1)经营活动现金流量净额经营活动现金流量净额是指企业在正常经营活动中产生的现金流入与现金流出的差额。

财务分析——比率分析ppt课件

一、盈利才干分析的目的

企业经理人员

反 映 和 衡 量 企 业 运 营 业 绩 。

发 现 运 营 管 理 中 存 在 的 问 题 。

债务人

偿利 债润 企才 是 业干 企 的的 业 盈强 偿 利弱 债 才最 的 干终 重 。取 要 决来 于源

。

股东

盈由 股

利于 东

才股 的

钱 上 升 。

干 添 加 还 会 使

把资产作为企业资源 投入,并围绕资产的 配置、重组、运用等 进展管理。 追求资产的增值和 资产盈利才干最大化。

围绕产品消费进展运 营管理,包括供应、 消费和销售各环节的 管理及相应的筹资与 投资管理。 追求供产销的衔接及 商品盈利的最大化。

盈利才干分析的内容

资 资商上 本 产品市 运 运运公 营 营营司 盈 盈盈盈 利 利利利 才 才才才 干 干干干 分 分分分 析 析析析

杠杆作用

• 投资者400,000元报答率为16.67%; 66,680/400,000=16.67%

• 债务资金获利16.67%,仅支付10%, 13,340/400,000=3.34% • 从而剩余〔16.67 %-10%〕*200,000元

• 总计 • 思索所得税的影响

80,020/400,000=20.01% 20.01%×〔1-30%〕=14%

普通股收益率

普通股收益率 =

净利润-优先股股利 平均普通股权益

Return on Sales

边沿奉献率

边沿奉献率 =

边沿奉献 营业收入

营业收入毛利率

营业收入毛利 营业收入毛利率=

营业收入

营业收入利润率

营业利润率 =

营业利润 营业收入

Return on Sales

《财务比率分析技巧》课件

PART 07

总结与展望

本课程总结

财务比率分析技巧

概述

本课程介绍了财务比率分析的基 本概念、方法和应用,包括偿债 能力、营运能力、盈利能力和发 展能力等方面的分析技巧。

财务比率分析的局

限性

课程也指出了财务比率分析的局 限性,如数据来源的可靠性、财 务粉饰和舞弊等问题,并提出了 应对措施。

案例分析

04

利润率的应用

利润率是企业经营决策的 重要依据,可以帮助企业 了解自身的盈利状况和经 营效率。

利润率也可以用于企业间 的横向比较,了解企业在 行业中的竞争地位。

ABCD

利润率可以用于评估企业 的经营绩效和投资价值, 以及预测未来的盈利能力 。

利润率的分析结果可以为 企业的战略规划和决策提 供支持,帮助企业实现可 持续发展。

理解不同财务比率之间的关联和差异,以及如何综 合运用多种比率进行全面分析。

03

学会运用财务比率分析解决实际问题,提高财务决 策和风险控制的能力。

PART 02

财务比率基础知识

财务比率的定义

财务比率:是指通过特定的数学公式 ,将财务报表中的相关项目进行比较 ,以获取有关公司财务状况和经营业 绩的信息。

关注最新财务准则和政策

随着经济环境的变化,财务准则和政策也在不断更新。为了保持与时俱进,学员需要关 注最新的财务准则和政策,了解其对财务分析的影响。

通过具体案例的解析,加深了学 员对财务比率分析技巧的理解和 应用,提高了学员解决实际问题 的能力。

下一步学习计划

深入学习财务报告

为了更好地进行财务比率分析,学员需要深入学习财务报告的编制和解读,了解财务报 表的构成和列报要求。

学习其他财务分析方法

财务报告分析说课(3篇)

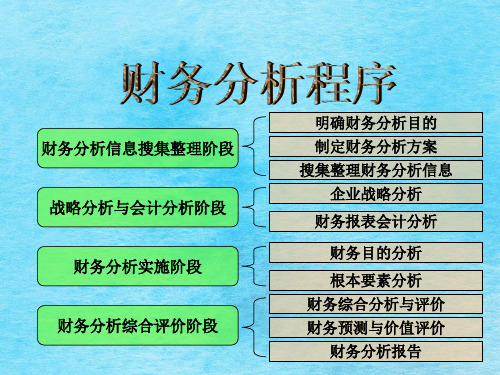

第1篇一、说教材《财务报告分析》是财务管理专业一门重要的专业课程,旨在培养学生运用财务报表分析的方法和技巧,对企业财务状况、经营成果和现金流量进行全面评价的能力。

本课程内容主要包括财务报表的阅读与分析、比率分析、现金流量分析、财务预测和财务报表综合分析等。

二、说学情本课程的学习对象是财务管理专业的学生,他们对财务会计的基本原理和财务报表有一定的了解,但对企业财务报告的分析方法和技巧掌握不足。

学生需要通过本课程的学习,提高自己的财务分析能力,为今后从事财务管理工作打下坚实的基础。

三、说教学目标1. 知识目标:- 掌握财务报表的阅读与分析方法;- 熟悉各种财务比率及其计算方法;- 了解现金流量分析的基本原理;- 掌握财务预测的基本方法;- 能够运用财务报表分析的方法对企业进行综合评价。

2. 能力目标:- 能够运用财务报表分析的方法对企业的财务状况、经营成果和现金流量进行全面评价;- 能够运用财务预测的方法对企业未来的财务状况进行预测;- 能够撰写财务分析报告。

3. 情感目标:- 培养学生对财务报告分析的兴趣和热情;- 增强学生的责任感,使学生认识到财务报告分析对企业管理的重要性;- 培养学生的团队协作精神和沟通能力。

四、说教学重难点1. 重点:- 财务报表的阅读与分析;- 比率分析;- 现金流量分析;- 财务预测。

2. 难点:- 财务报表综合分析;- 财务预测的准确性。

五、说教法学法1. 教学方法:- 讲授法:系统讲解财务报告分析的理论和方法;- 案例分析法:通过分析实际案例,使学生掌握财务报告分析的应用技巧;- 讨论法:引导学生对财务报告分析中的问题进行讨论,提高学生的分析能力和解决问题的能力;- 演示法:通过演示财务报告分析的过程,使学生直观地了解分析步骤。

2. 学习方法:- 预习法:提前阅读教材,了解课程内容;- 记笔记法:在课堂上做好笔记,便于课后复习;- 案例分析法:通过分析实际案例,提高自己的分析能力;- 小组讨论法:与同学一起讨论问题,互相学习,共同提高。

财务比率分析与财务预算.pptx

1.财务指标

财务指标是指收集传达财务信息 ,说明资金活动,反映企业生 产经营过程和成果的经济指标。

2.财务指标体系

财务指标体系是由各种不同的财务指标构成的一系列指标的集合。 其中财务比率是其核心。

3.财务比率

财务比率主要是以财务报表资料为依据,将两个相关的数据进行 相除而得到的比率。

四、营运能力比率分析

4. 总资产周转率

◆内涵:该比率用来衡量总资产的周转速度。分析中常常与 总资产周转天数结合应用。

◆计算公式:

总资产周转率

销售净收入 总资产平均占用额

总资产周转天数

日历天数 总资产周转率

其中:总资产平均占用额

(总期资初产

期末 总资产)/

2

请看例题分析3—4

第26页/共58页

26

凡获利能力指标越高越好,说明企业的获利能力强。

第15页/共58页

15

三、获利能力比率分析

1.销售利润率

◆含义:销售利润率是企业税后利润与销售收入 的比率。该比率用来衡量企业销售收入的获利水 平。 ◆计算公式:

销售利润率=销售利润÷销售收入净额×100%

销售收入-销售折扣及退回-销售折让

第16页/共58页

资产在短期债务到期前可以变为现金用于偿还流动负债的能力。 ◆计算公式:流动比率=流动资产÷流动负债 ◆通常,流动比率越高,反映企业短期偿债能力越强,债权人的权益越 有保障。但流动比率也不能过高,过高则表明企业流动资产占用较多, 会影响资金的使用效率,影响企业的获利能力。 ◆根据国外多数企业的经验,一般要求流动比率保持在2:1的水平,即 200%的水平。

请看例题分析3—5

第31页/共58页

31

财务比率分析课件

财务比率分析

21

四、盈利能力分析

v 1、销售利润率 净利润÷主营业务收入净额 2、总资产利润率 (1)计算:净利润÷平均资产总额 (2)分析提示 ①指标越大,资产运作能力越强,盈利能力越强。 ② 对资产取值的考虑。 ③分解研究:插入销售收入 总资产报酬率=销售利润率×总资产周转率

①营运资金越大,营运比率越高,企业短期偿 债能力越强。

②分析时要与本企业历史或同行业水平做比较, 另外要结合营运资金绝对额进行分析。

③时点,时期指标均可

(3)例题

财务比率分析

3

2、流动比率

(1)计算:流动比率=流动资产/流动负债

(2)分析提示

①一般而言,流动比率增大,企业短期偿债能力越强,但流 动比率也不能过高

② 2:1 ③不能用统一的标准来评价各企业流动比率是否合理, 企业应尽可能使流动比率维持在不使货币资金闲置的水平。

④应在分析流动比率的基础上,进一步分析现金流量和流动 资产的构成项目。

⑤ 期初、期末、时期指标均可。

(3)计算

财务比率分析

4

3、速动比率:

(1)计算:速动比率=速动资产/流动负债

(2)速动资产:不需要变现或变现过程较短,可

②该指标越大,表明偿债能力越强,但也并不是越 大越好,过大反映流动资金使用不充分。

财务比率分析

7

二、长期偿债能力

1、资产负债率 (1)计算: 资产负债率=负债总额/资产总额 (2)分析提示:

可以衡量债权人利益的保障程度。该比率越小,表 明企业的偿债能力越强,指标本身并无好坏之分。

还可以代表举债能力。 正常<1;清算时,指标最好小于50%。 应根据企业所处行业、持有资产类别、企业的风险

财务比例分析课程讲义(ppt 45页)

(三)時間的因素

資產負債表表示的是公司在某一個時點其資產和資本的狀況,因為選 擇時點的不同會有很大的差異,尤其是流動資產。

第二節 損益表

文山公司

所得稅利益(費用)

(716,737) 195,212 167,030 1,658 113,792 282,480

(359,066) (431,173)

790,239 (312,547)

49,465

每股盈餘是稅後淨利除以「流通在外股數

本期稅後淨利

(Shares Outstanding),為每一股股票所能分 每股盈餘(元)

4. 「無形資產(Intangible Assets)」:包括商標、專利權和商譽等,它們可能非 常有價值,但是可能無法儘速轉換成現金,流動性很低。

第一節 資產負債表

一、資產負債表的基本概念

(二)負債和股東權益: 股東權益 = 資產 – 負債

1. 負債:由時間上最需要先清償的部分開始表示,先列「流動負債 (Current Liabilities)」,而後是「長期負債(Long Term Liabilities)」。 流動負債指的是一年內或一個營業週期需要清償的負債,包括有 「短期借款(Short Term Debt)」、「應付帳款(Account Payable)」、 「應付票據(Notes Payable)」以及一年內到期的長期負債。長期負債 是屬於一年以上到期的負債。

第一節 資產負債表

二、其他在資產負債表下的重要觀念

(一)淨營運資金

「淨營運資金(Working Capital)」指的是流動資產減去流動負債。根據 流動資產和流動負債的定義,淨營運資金就意味著公司未來12個月或 一個營業週期內可使用的資產減去未來12個月或一個營業週期內需要 償還的負債。

财务报表比率分析教案课件

偿债能力比率

包括流动比率、速动比率、资 产负债率等指标,用于衡量公 司偿债能力。

营运能力比率

包括存货周转率、应收账款周 转率、总资产周转率等指标, 用于衡量公司资产管理和运用 效率。

成长能力比率

包括营业收入增长率、净利润 增长率、总资产增长率等指标 ,用于衡量公司的成长潜力。

财务比率分析方法

06

负债比率分析

负债比率定义

负债比率是指企业负债总额与资产总 额之间的比例,用于衡量企业负债水 平的高低。

它反映了企业资产中由债权人提供的 部分的比重,是评估企业长期偿债能 力和债权人在企业破产时的被保护程 度的重要指标。

负债比率计算方法

负债比率 = 负债总额 / 资产总额 × 100%

通过这个公式,可以计算出企业的负债比率,从而了解企业的负债水平。

财务报表比率分析教案课件

contents

目录

• 引言 • 财务报表基础知识 • 比率分析基本概念 • 流动比率分析 • 速动比率分析 • 负债比率分析 • 利润率分析 • 资产周转率分析

01

引言

课程背景

财务报表是反映企业财务状况、经营 成果和现金流量的重要工具,而比率 分析则是评估企业财务状况和经营绩 效的重要方法之一。

水平分析法

通过比较不同时期的财 务比率,分析公司财务

状况的变化趋势。

垂直分析法

通过比较不同项目之间 的财务比率,分析公司 各项业务的经营状况。

交叉分析法

通过将不同报表之间的 相关项目进行比较,分 析公司整体财务状况。

因素分析法

通过逐一分析影响财务 比率的各个因素,确定 各因素对财务比率的影

响程度。

04

付账款、应付工资等。

财务比率分析和财务报表分析46页PPT.ppt

确认无形资产的价值,如名誉、商

标和客户关系等)

每股现金股利/每股市 每股现金股利/每股市场价格

投资一家企业的现金回报

场价格

每股现金股利/每股收 每股现金股利/每股收益

用来支付股利的盈利比例

益

第十五页,共四十六页。

债务契约中常见的财务比率(来源(láiyuán): Dichev & Skinner, JAR 2002) (按重要性减弱排列)

Goodyear (百万美元) 2011 2010 2009 22,767 18,832 16,301

20% 15% (16.3%)

15.8% 20.8% (9.7%)

343 (216) (375)

1,945 1,751

450

1.5% (1.1%) (2.3%)

9.4% 9.8% 3.0%

横截面比较(bǐjiào)

图 18.4 公式 杜邦分析(fēnxī)

第十九页,共四十六页。

图 18.5 “财务踪迹(zōngjì)”模型

第二十页,共四十六页。

企业主体的信息(xìnxī)来源

• 给股东的年度报告

• 商业报刊和杂志 • 数据库 • 提交给税务机关或司法(sīfǎ)机构的财务报表

第二十一页,共四十六页。

衡量 投资者回报 (héng liáng)

率)

一年内到期的长期负债)

经验法则: 理想的值是 2:1

速动比率

(现金 + 有价证券 + 应收账款)/流动负债 企业用除存货以外的流动资产偿还流

动负债的能力

现金比率

(现金 + 有价证券)/流动负债

企业用现金及现金等价物支付流动负

债的能力

财务比率分析PPT课件

1.认识并且了解小贷款报表中各项 财务比率的意义

2.了解各项财务比率与报表个数据 之间的联系

学习目标

1.能通过财务比率分析正确的认 识客户

2.能通过财务比率分析认识客户 的财务风险

盈利能力比率 1.资产回报率 2.净利润率 3.毛利润率

资产回报率

➢ 利润/总资产(报表)

=平均净

➢用来衡量盈利能力的首要指标。

➢该指标把成本(资产)与产出(利 润)进行比较。

盈利能力和效率之间的关系

公司A

公司B

净利润

20

15

权益

100

75

销售收入 200

300

• 两个公司的权益回报率都是20%,但回

报方式不同。

• A:净利润率=20/200=10%,资本周转 率=200/100=2倍,权益回报率=

20/100=10%*2=20%

快乐

成长

培训

感谢聆听

The user can demonstrate on a projector or computer, or print the presentation and make it into a film

讲师:XXXX

日期:20XX.X月

快乐

成长

培训

• 应收账款占到企业总资产的比率, 根据实际情况分析应收账款存在的 合理性

应付账款周期

=当期应付款/平均月营业额(报表)

• 实际应付账款周转期与客户描述应 收账款周转是否一致

• 应付账款占到企业总资产的比率, 根据实际情况分析应付账款存在的 合理性

资产回报率与权益回报率分析

权 总 权益 资产 毛利 益 负 回报 回报 润 债率 率

财务比率与财务报表分析43页PPT.ppt

第十二页,共四十三页。

本年金额

上年金额

• 功能

提供企业在某一特定期间内有关现金及现金等价物的流入和流出的信息 关系

关系

现金流入量-现金流出量=当期现金持有量的变动

作用

有助于管理者了解收益(shōuyì)质量、取得和运用现金的能力、支付债务 本息和股利的能力和预测未来现金流量

销售收入

— 成本总额

流动资产

+

长期资产

销期

售间

成 本

费 用

税 金

其 他 支 出

货 币 资 金

管

营

财

理

业

务

费

费

费

用

用

用

2024/10/8

有

应

存

价

收

证

账

券

款

货

第二十一页,共四十三页。

产其 他 流 动 资

长固 期定 投资 资产

无递

形延

资 产

资 产

杜邦分析(fēnxī)体系带来的启示

①权益净利率是一个综合性最强的财务分析指标,它反应了股东财务最 大化的财务管理目标,反映了所有者投入资本的盈利能力。 ②销售净利率是影响权益净利率的主要因素,它反映了营业收入的收益 水平,提高净利润率有两个方面:开拓市场,增加营业收入;控制成本 费用。 ③资产周转率是影响权益净利率的另一因素,反映企业运用资产获取 (huòqǔ)收入的能力。

3、资产净利率(lìlǜ)=销售净利率(lìlǜ)×总资产周转率

2009年: 0.383= 0.709 × 0.54 2010年: 0.360= 0.705 × 0.51

财务报告比率分析(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要方式。

通过对财务报告进行分析,我们可以了解企业的盈利能力、偿债能力、运营能力和成长能力。

比率分析是财务分析的一种常用方法,通过对财务报表中各项指标的计算和比较,可以揭示企业财务状况的内在联系,为投资者、债权人等利益相关者提供决策依据。

本文将从财务报告比率分析的角度,对企业的财务状况进行深入剖析。

二、财务报告比率分析概述1. 财务报告比率分析的定义财务报告比率分析是指通过对企业财务报表中的各项指标进行计算、比较和分析,以揭示企业财务状况、经营成果和现金流量的内在联系,为投资者、债权人等利益相关者提供决策依据的方法。

2. 财务报告比率分析的意义(1)揭示企业财务状况的内在联系,为投资者、债权人等利益相关者提供决策依据;(2)评价企业财务状况的优劣,为企业管理层提供改进措施;(3)分析企业财务风险,为风险管理者提供参考;(4)比较不同企业或同一企业在不同时期的财务状况,为投资者、债权人等利益相关者提供决策依据。

3. 财务报告比率分析的主要内容(1)盈利能力分析;(2)偿债能力分析;(3)运营能力分析;(4)成长能力分析。

三、财务报告比率分析的具体内容1. 盈利能力分析(1)毛利率毛利率是企业销售收入与销售成本的差额,反映了企业产品或服务的盈利能力。

计算公式为:毛利率 = (销售收入 - 销售成本)/ 销售收入× 100%(2)净利率净利率是企业净利润与销售收入的比率,反映了企业净利润的盈利能力。

计算公式为:净利率 = 净利润 / 销售收入× 100%(3)净资产收益率净资产收益率是企业净利润与净资产的比率,反映了企业利用自有资本的盈利能力。

计算公式为:净资产收益率 = 净利润 / 净资产× 100%2. 偿债能力分析(1)流动比率流动比率是企业流动资产与流动负债的比率,反映了企业短期偿债能力。

计算公式为:流动比率 = 流动资产 / 流动负债(2)速动比率速动比率是企业速动资产与流动负债的比率,反映了企业短期偿债能力。

财务报表比率分析教案(PPT 83页)

14

营运能力分析

(二)流动资产周转率 主营业务收入净额

• 流动资产周转率= ————————(次) 平均流动资产

• 周转天数=计算期天数/周转次数 • 意义:流动资产周转次数越多,天数越短,表明周转速度

越快,流动资产利用效果越好.

15

营运能力分析

(三)应收账款周转率 主营业务收入净额

• 应收账款周转率= ———————— (次) 平均应收账款

财务报表比率分析教案

1

本讲主要内容:

• 分析方法:比较分析法,行业标准【链接】 • 内 容: • 偿债能力分析【链接】 • 营运能力分析【链接】 • 盈利能力分析【链接】 • 诊断【链接】 • 综合评估 • 比率分析与账外经营【链接】

2

盈利能力分析

一、与销售有关的利润率指标 (一)毛利率(链接) (二)主营业务利润率(链接) (三)销售净利润率(链接) (四)成本费用利润率(链接)

10

资本保持增值率

资本保持增值率 • 资本保持增值率=年末所有者权益/年初所有者权益*100% • 当该指标≥100%时,投资人权益得到充分保障,发展后劲

增强,生产规模、税收规模、纳税能力也会相应提高。

11

偿债能力分析

• 偿债能力是指企业偿还到期债务的能力,也叫支付能力 或变现能力. 一、短期偿债能力分析

天数

ABC公司应收账款周转天数

60 50 40 30 20 10

0 2004年 2005年 2006年 年份

ABC公司 行业平均

18

营运能力分析

(四)存货周转率 主营业务成本

• 存货周转率 = —————— (次) 平均存货

• 存货周转天数=计算期天数÷周转次数 • 意义:反映存货流动性的大小和存货管理效率的高低。 • 一般来讲,存货周转率越高,表明其变现速度越快,

矿产

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

但是严格的收账政策可能会抑制销售

平均收账期 应收 日账 历款 天周 数转率 17

存货周转率

衡量公司存货的生产和销售速度,主要

受生产技术、产品性质和销售能力的影

响

存货周转率销 平货 均成 存本 货

该比率较高反映企业的销售能力较强,

存货占用资金时间短,资金利用率高

主要指标是周转率,包括应收账款周转 率、存货周转率和总资产周转率

15

营运能力分析举例

购买

销售

利润

100元

购买

100元

150元

50元

销售

购买

100元

96元

100元

利润

140元

196元

140元 销售

16

应收账款周转率

衡量公司的信用政策和应收账款管理状 况

应收账款周转 应 率赊 收销 账收 款入 平净 均额 余额

但该比率过小也可能导致存货不足

存货周转天 数 日历天数 存货周转率 18

总资产周转率

衡量公司总资产的运营效率

总资产周转率 资销 产售 平收 均入 总额

其它资产周转率为

流动资产周转 流 率动销资售产收平入均余额 固定资产周转率 固定销资售产收平入均净值

19

三、盈利能力分析

主要用于分析公司的收入与成本、收益 与投资之间的关系

7

速动比率

速动资产是流动资产中流动性较强的部 分,一般按流动资产扣除存货处理

速动比率也用于衡量短期偿债能力

速动比率 流 速动 动负 资债 产

速动比率在1:1左右为宜 过高的速动比率也可能意味着应收账款

回收缓慢

8

现金比率

现金比率用于衡量直接偿债的能力

现金比率 现金 流 现 动金 负等 债价物

本期债务

10

资产负债比率

衡量公司的负债在整个财务系统中的影 响大小,从而衡量公司的财务安全程度

资产负债比资 负产 债总 总额 额

对企业而言,债权融资的成本更小,但 是也会带来更大的风险

该比率越大,企业资产收益率越高,企 业破产的风险也越大

11

股东权益比率

衡量股东的投入资本控制的总资源比率, 也间接反映了财务风险

务与经营风险

营运能力分析:分析企业对资产的利用

和管理能力

获利能力分析:分析企业利用资产获取

利润的能力

发展趋势分析:分析企业的增长能力、

发展潜力和经营前景

3

财务分析的方法

比率分析法:将企业同一期的财务报表 中的相关ቤተ መጻሕፍቲ ባይዱ目进行比较

➢ 结构比率,如流动资产比率 ➢ 效率比率,如净资产收益率 ➢ 相关比率,如流动比率

现金等价物是指流动性强、风险小而易 变现的资产

现金比率过高会导致企业资产的盈利能 力较差

9

到期债务本息偿付比率

衡量短期财务能力的动态指标

本息偿付比率经到营期活债动务产本生 金 利的息现金流

到期债务本息偿付比率反映用本期现金 收益偿还本息债务的能力

➢ 一般认为其值宜大于1 ➢ 小于1则表明本期现金收益不足以偿还

股东权益比率 股资 东产 权总 益额 总额 权益乘 股 数 资 东 产 权 总 益 额 1总 资1 额 产负债

产权比率 负债总额 股东权益总额

12

利息保障倍数

衡量公司利用所获得的利润偿还债务利 息的能力

利息保障倍数 息利税息前费利用润

国内通常用财务费用代替利息费用,即

息税 净 前 利 利 财润 润 务 所 费 得 用

比较分析法:将不同的财务报表进行比 较从而揭示差异

➢ 横向比较:企业间比较 ➢ 纵向比较:历史比较

4

财务分析的程序

确定财务分析的范围,搜集相关的经济 资料

选择适当的分析方法,确定所需的分析 指标

进行因素分析,找出影响企业运行的主 要因素

为经济决策提出建议

5

一、偿债能力分析

偿债能力是企业偿还各种到期债务本息 的能力

偿债能力取决于:

➢ 公司资产的流动性,影响公司的短期偿 债能力

➢ 公司的财务杠杆,影响公司的长期偿债 能力

6

流动比率

衡量公司的短期财务能力

流动比率 流 流动 动负 资债 产

一般认为,流动比率在2:1左右为宜 流动比率小于1是警告信号,说明企业

可能无法及时偿还即将到期的债务 过高的流动比率也可能意味着存货积压

13

影响企业偿债能力的其它因素

或有负债:由过去的交易形成,需通过未来

的不确定事项确认的潜在可能发生的负债

担保责任 租赁活动:租赁资产在未来所需支付的租金

实际上形成潜在的负债

可用的银行授信额度:影响企业的支付能

力,缓解财务压力

14

二、营运能力分析

分析公司的资金周转和营业及资产管理 状况

主要受企业的产品销售状况、信用态度 和资金管理能力的影响

每股利润发行 净在 利外 润 优 的先 普股 通股 股 数利 平 量均

收益的能力

净资产收益率 平均 净股 利东 润权益 ROA权益乘数

ROE是评价企业资本经营效益的核心指 标

23

销售毛利率和净利率

衡量公司的初始盈利能力 反映企业以较低的成本或较高的价格销

售商品的能力

销售毛利 销率 售 销收 售 销 入 收 售入 成本 销售净利率销净售利收润入

24

每股利润

每股利润衡量公司股票的利润

21

资产净利率(ROA)

也称为总资产收益率,衡量公司利用资 产创造净利润的能力。

资产净利率 资产 净平 利均 润总额 净利润率 资产周转率

ROA也用于衡量公司为股权投资提供回 报的能力。

企业ROA要与市场平均ROA以及历史 水平比较才有意义。

22

净资产收益率(ROE)

也称股东权益报酬率 反映企业投资者投入企业的资本获取净

一般只分析经常性经营活动的盈利 由于财务报表只能衡量当前和既往的会

计利润,而盈利能力与企业的长期发展 以及其面临的风险有关,因此财务报表 分析有其局限性

20

资产息税前利润率

衡量公司利用全部经济资源资产创造收 益的能力。

资产息税前利资 润 息产 率 税平 前均 利总 润额

由于息税前收益是债权人、股东和税务 机关的收入来源,因此它也反映了企业 的偿债能力。

第8讲、财务比率分析

财务分析的目的

债权人:分析企业收益的可靠性、及时性

和稳定性来了解其贷款的安全性

股东:分析企业的盈利能力和风险状况来

评估企业及其股票的价值

管理层:分析企业的盈利能力和财务状况

来作为经营决策的依据

审计师:确保审计结果的正确性 政府:为政策制定提供依据

2

财务分析的内容

偿债能力分析:分析企业的流动性和财