2006年世行项目审计报告意见反馈

预算审计反馈意见范本

预算审计反馈意见范本

尊敬的预算审计委员会成员:

我对您提交的预算审计报告进行了详细的研究和评估,并希望就以下几个关键问题提供反馈意见:

1. 预算编制不准确:在审计过程中,我们发现一些预算项目的金额与实际需要存在明显差异。

举例来说,某些项目的费用被过高估计,导致整体预算超出了实际需要。

我们建议重新评估这些项目的费用,并进行相应的调整,以确保预算的准确性和合理性。

2. 预算执行不规范:在审计中,我们还发现一些预算项目的执行不符合预算编制原则和规定的执行程序。

这些问题主要包括资金流向不明确、预算支出没有按照计划进行、预算执行进度不清楚等。

我们建议严格按照预算执行程序进行操作,并及时跟踪和监控预算执行进度,确保资金的合理使用和预算执行的规范性。

3. 预算监督不到位:在审计过程中,我们发现一些部门对于预算的监督和控制不够到位,导致预算编制和执行中存在一些问题。

这主要包括没有建立完善的预算监督机制、缺乏预算执行情况的定期报告和分析等。

我们建议加强对预算的监督和控制,确保预算的合理性和有效性。

总体而言,我们认为您提交的预算审计报告对于发现和指出问题起到了积极的作用,并提供了有益的改进建议。

我们建议在

下一步的预算编制和执行过程中,吸取审计结果和意见,加强预算的准确性、规范性和监督制度的建立与执行。

再次感谢您对我们的预算审计工作的支持和合作!

此致,

敬礼

[您的名字]。

2006年度中央预算执行和其他财政收支审计发现问题的整改情况

金 和其 他专项 资金 8 . 5 9 亿元 的 问题 。 题 总额 的 O . 2 4 %; 9个部 门所属 的 4 6 个 已发 布试行 《 中 国科学 院经营性 国有 资

其中 2 5个 部 门 已纠 正 问题 金 额 7 . O 1 单位 , 对有关 资产处置 和转制 过程 中存 产 监督 管 理暂 行条 例 》和 与 之配 套 的 亿元 , 占应纠 正问题总额 的 8 1 . 6 %。对 在 的问题金额 2 2 . 7 8 亿元 ,正在 采取措 《 中 国科 学院投 资企业 国有产权 变动 管

维普资讯

维普资讯

由于 情况 复杂 ,正在 研究 具 体整 改 措 亿元 的问题 。其 中 1 5个 部 门所 属 的 5 1 金。

. 2 9 亿元 ,占 施 。截至 2 0 0 7年 6 月底 , 各部 门已纠正 个单 位 已纠正 问题 金额 2

径 予 以纠 正 。

所属 4 个单位 出借资金 、 对外 投资造成

( 6 ) 关 于 4个部 门所属 的 5 个单 位 国有资产损 失或潜 在损失的 问题 ,这 3 未 经 批 准和 超标 准 、超 概 算建 设 办 公 个 部 门 已成立 了资 产专 项 清算 小组 或

4 . 关于 1 2个部 门违规收 费或未 严 楼 、 确认 股权等工 培训 中心 的问题。信息 产业部 已分 指 定专人进 行资产催 收 、 格 执行非税 收入管理 规定 的问题 。 其 中 别 向所属 单位下达 整改通知 。 民航总 局 作 。 5个 部 门通 过 上缴 中央 财 政 和 补 办手 正在 对其 所 属单 位 财务 工作 进 行 清理 元 , 占应 纠 正 问题 总 额 1 . 8 5亿 元 的 问题 进行 纠正和整 改。 1 7 . 2 6 %。对其他 问题 , 有关部 门正在研

2006年度中央预算执行和其他财政收支审计查出问题的纠正结果

行和其他财政 收支 的审计工作报告》 要 预算的细化工作 , , 并严把预算审批关 , 减 具 体 范 围和 标 准 。 求 国务院责成有关部门对 审计 查出的问 少 资金 分 配 的随 意性 。 二 、 中央 转 移 支 付 资 金 审计 调 查 发 题, 严格责任追究 , 认真从体制和机制上 ( ) 于 财 政 部 在部 门预 算 之 外 安 现问题 的整改情况 三 关 分析原因 , 切实进行整改 , 并将纠正情况 排 人 民 银行 和财 政 部 国债 发 行 业 务 经 费 针 对 这 次 审 计 调 查 发 现 的 问题 ,财 和处理结果 向全 国人大常委会报告 。国 40 5o万元 的 问题 。 政 部 将 从 2O 财 O8年起 政部正着手规范专项转移支付管理 。 务 院十分重视这项工作。温家宝总理 主 对 凭 证 式 国 债 发 行 业 务 经 费 减 半 提 取 , ( 清理整合专项转移支付项 目设 一) 持 召 开 国 务 院 常 务 会 议 , 研 究 部 署 了 并 在 部 门预 算 中 反 映其 全 部 支 出 。 置 。 是严 格 控 制 新 增 项 目, 国家 有 关 一 除 ( 四) 关 于应 缴 未 缴 预 算 收 入 4 .6 法律法规 、党 中央和 国务 院文件要求设 53 2O 年度中央预算执行审计查出问题 的 O6 整改工作 ,要求整改工 作必须着 眼于制 亿元 的问题 。国债转贷资金 回收专户存 立 的专项转移 支付项 目可直接设 立外 , 度建设 , 完善体制和机制 , 从源头上杜绝 款利息 1 .1 6 1 亿元 已缴入国库 ;对 1 家 要 严 格 控 制 中央 各 部 门和 地 方 政 府 要 求 4 99年 以 前 欠 缴 中 央 财 设立 的专项转移支付项 目,确需设立的 预算执行 中的违规违纪问题 。国务 院各 中 央 外 贸 企 业 19 有 关 部 门和 单 位 按 照 全 国人 大 常 委 会 的 政 的利润等 2 .9 9 1 亿元 问题 的处理 ,财 须报 国务 院批准 。二是清理现行专项转 决 议 和国务 院 常务会 议 的要求 认 真整 政 部将会 同国资 委、商务部进一步研究 移支付项 目, 将现有项 目区分为取消类 、 改 。截至 20 07年 1 月底 , O 各被审计单位 报 国务 院;对 国家农业综合开发办截至 整合类、 固定数额类 、 保留类 等四种类别 已 追 回 或 归 还 被 挤 占挪 用 的 资 金 4 .5 20 年 底 取 得 的 投 资参 股 产 业 化 经 营项 分别处理 : 19 05 对到期项 目、 一次性项 目以及 亿元 ,根据 审计建议完善各项制度规定 目股权收益分红 59 1 万元 ,财政部 已 按 照新 形势 不需 要设 立 的项 目予 以取 9.1 3 5 审计发现的 17 0 项; 1 起涉嫌违法犯罪 制定 《 国家农业综合开发投资参股 国有 消 ;对使用方向一致 可以进行 归并的项 案件线索移送 纪检监察 和司法机关查处 股权收益收缴办法》 并依据此 办法将其 目予 以整合 ;对每年数额固定 且分配到 , 后, 已有 8 人 被依 法 逮 捕 、 诉 或 判 刑 , 收 缴 入 厍 。 8 起 各省 ( 市) 区、 数额固定的项 目调整 列入 14 0 人受 到党纪政纪处分 。 现将审计查 出 ( ) 于 中央 集 中的 彩票 公 益 金 的 财力性转移支付 ;对 符合 新形 势需 要的 五 关 问题 的 纠正 情 况 公 告 如下 : 、 收 支 仍 未 纳 入 预 算 管 理 的 问 题 。 财 政 部 项 目继续 予 以保 留。 财 政部 具 体 组 织 中央 预 算 执 行 从 20 08年 起将这部 分 收支纳 入政府 性 ( )提高 专项转 移支付 管理透 明 二 审计查出问题的纠正情况 基金预算 , 按项 目进行管理 , 专项用于国 度 。 每项专项转移支付 的设立 、 审批和分 ( )关于截至 20 年底 财政部对 家规定的社会公益事业。 一 06 配 ,都要做到有合理 明确 的分 配依据和 以 前年度 安排 未用 和结 余 的项 目资金 ( 六)关 于 20 06年 中央财政统 借统 操作规程 , 按制度管理 , 减少随意性。同 14 2 亿元长期 挂账 未清理缴 回预算的 还外 债借款 7 3 亿 元安 排 的项 目支 出 时 , 7 .2 .7 除要求保 密的项 目外 , 都要适时公布

49个部门单位2006年度预算执行和其他财政收支审计结果

目录49个部门单位2006年度预算执行和其他财政收支审计结果1. 外交部2006年度预算执行和其他财政收支审计结果2. 国家发展和改革委员会2006年度预算执行和其他财政收支审计结果3. 国家信息中心2006年度预算执行和其他财政收支审计结果4. 教育部2006年度预算执行和其他财政收支审计结果5. 科学技术部2006年度预算执行和其他财政收支审计结果6. 国防科学技术工业委员会2006年度预算执行和其他财政收支审计结果7. 公安部2006年度预算执行和其他财政收支审计结果8. 民政部2006年度预算执行和其他财政收支审计结果9. 司法部2006年度预算执行和其他财政收支审计结果10. 财政部2006年度预算执行和其他财政收支审计结果11. 劳动和社会保障部2006年度预算执行和其他财政收支审计结果12. 国土资源部2006年度预算执行和其他财政收支审计结果13. 铁道部2006年度预算执行和其他财政收支审计结果14. 信息产业部2006年度预算执行和其他财政收支审计结果15. 水利部2006年度预算执行和其他财政收支审计结果16. 农业部2006年度预算执行和其他财政收支审计结果17. 商务部2006年度预算执行和其他财政收支审计结果18. 文化部2006年度预算执行和其他财政收支审计结果19. 卫生部2006年度预算执行和其他财政收支审计结果20. 中国人民银行2006年度财务收支审计结果21. 国务院国有资产监督管理委员会2006年度预算执行和其他财政收支审计结果22. 海关总署2006年度预算执行和其他财政收支审计结果23. 国家税务总局2006年度预算执行和其他财政收支审计结果24. 国家工商行政管理总局2006年度预算执行和其他财政收支审计结果25. 国家环境保护总局2006年度预算执行和其他财政收支审计结果26. 中国民用航空总局2006年度预算执行和其他财政收支审计结果27. 国家广播电影电视总局2006年度预算执行和其他财政收支审计结果28. 新闻出版总署2006年度预算执行和其他财政收支审计结果29. 国家安全生产监督管理总局2006年度预算执行和其他财政收支审计结果30. 国家旅游局2006年度预算执行和其他财政收支审计结果31. 国家宗教事务局2006年度预算执行和其他财政收支审计结果32. 中国科学院2006年度预算执行和其他财政收支审计结果33. 中国工程院2006年度预算执行和其他财政收支审计结果34. 中国气象局2006年度预算执行和其他财政收支审计结果35. 中国银行业监督管理委员会2006年度预算执行和其他财政收支审计结果36. 中国证券监督管理委员会2006年度预算执行和其他财政收支审计结果37. 中国保险监督管理委员会2006年度预算执行和其他财政收支审计结果38. 国家电力监管委员会2006年度预算执行和其他财政收支审计结果39. 国家烟草专卖局2006年度预算执行和其他财政收支审计结果40. 国家海洋局2006年度预算执行和其他财政收支审计结果41. 国家邮政局2006年度预算执行和其他财政收支审计结果42. 国家文物局2006年度预算执行和其他财政收支审计结果43. 国家中医药管理局2006年度预算执行和其他财政收支审计结果44. 中华全国供销合作总社2006年度预算执行和其他财政收支审计结果45. 国务院南水北调工程建设委员会办公室2006年度预算执行和其他财政收支审计结果46. 中国文学艺术界联合会2006年度预算执行和其他财政收支审计结果47. 中国科学技术协会2006年度预算执行和其他财政收支审计结果48. 中国人民对外友好协会2006年度预算执行和其他财政收支审计结果49. 最高人民法院2006年度预算执行和其他财政收支审计结果外交部2006年度预算执行和其他财政收支审计结果(二○○七年九月十四日公告)根据《中华人民共和国审计法》的规定,2006年12月至2007年3月,审计署对外交部2006年度预算执行和其他财政收支进行了审计,并抽审了5个所属单位。

漯河市审计局关于印发2006年工作总结的通知

漯河市审计局关于印发2006年工作总结的通知文章属性•【制定机关】漯河市审计局•【公布日期】2007.01.08•【字号】漯审[2007]1号•【施行日期】2007.01.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】审计正文漯河市审计局关于印发2006年工作总结的通知(漯审[2007]1号)各县区审计局、市局机关各科室及经济责任审计局:现将《漯河市审计局2006年工作总结》印发给你们,望认真组织学习,并结合实际,研究制定2007年审计工作思路、主要任务及保障措施,为全市经济和社会事业发展作出更大贡献。

二○○七年一月八日漯河市审计局2006年工作总结2006年,市审计局在市委、市政府的正确领导下,以科学发展观为指导,以开拓创新为主线,适应新的形势要求,认真履行职责,较好地完成了全年各项任务。

全年完成审计项目93个,涉及单位278个。

其中,完成12个单位或部门本级预算执行审计,3个区财政决算审计,19个行政事业单位财务收支或资产负债损益审计,21个专项资金审计,6个基本建设项目审计,28个经济责任审计,3个省厅统一组织项目审计,1个审计调查项目。

20项市委、市政府临时交办任务。

共查出违规资金4372万元,管理不规范资金30002万元,全年纳入财政预算外资金管理2435万元,查补各类税金630万元,收缴罚没资金660万元。

查出问题整改率82%。

一、进一步深化了本级预算执行审计。

2006年完成了市财政局、市人行地方国库、市地税局、市高新区财政局和地税局、市商务局、市农机局、市文化局、市中小企业服务局、市国资委、市体育局、市司法局、市民政局等12个单位或部门的本级预算执行审计和3个区的财政决算审计。

通过审计,查出部分单位和部门预算执行不到位、应缴未缴财政收入、固定资产管理不规范、往来账款长期挂账等问题。

针对存在的问题,向被审计单位出具了审计报告,下达了审计决定书,该纠正的进行了纠正,该收缴的依法予以收缴,进一步促进了规范财政财务管理,提高了财政资金使用效益。

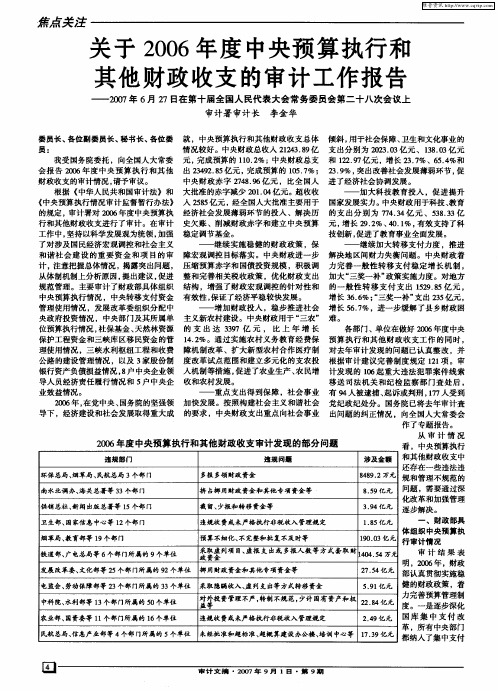

国务院关于2006年度中央预算执行和其他财政收支的审计工作报告

国务院关于2006年度中央预算执行和其他财政收支的审计工作报告【法规类别】审计综合规定预算管理【发布部门】国务院【发布日期】2007.06.27【实施日期】2007.06.27【时效性】现行有效【效力级别】国务院规范性文件国务院关于2006年度中央预算执行和其他财政收支的审计工作报告--2007年6月27日在第十届全国人民代表大会常务委员会第二十八次会议上审计署审计长李金华全国人民代表大会常务委员会:我受国务院委托,向全国人大常委会报告 2006年度中央预算执行和其他财政收支的审计情况,请予审议。

根据《中华人民共和国审计法》和《中央预算执行情况审计监督暂行办法》的规定,审计署对2006年度中央预算执行和其他财政收支进行了审计。

在审计工作中,坚持以科学发展观为统领,加强了对涉及国民经济宏观调控和社会主义和谐社会建设的重要资金和项目的审计,注意把握总体情况,揭露突出问题,从体制机制上分析原因,提出建议,促进规范管理。

主要审计了财政部具体组织中央预算执行情况,中央转移支付资金管理使用情况,发展改革委组织分配中央政府投资情况,中央部门及其所属单位预算执行情况,社保基金、天然林资源保护工程资金和三峡库区移民资金的管理使用情况,三峡水利枢纽工程和收费公路的建设管理情况,以及3家股份制银行资产负债损益情况,8户中央企业领导人员经济责任履行情况和5户中央企业效益情况。

2006年,在党中央、国务院的坚强领导下,经济建设和社会发展取得重大成就,中央预算执行和其他财政收支总体情况较好。

中央财政总收入 21243.89亿元,完成预算的110.2%;中央财政总支出23492.85亿元,完成预算的105.7%;中央财政赤字2748.96亿元,比全国人大批准的赤字减少201.04亿元。

超收收入2585亿元,经全国人大批准主要用于经济社会发展薄弱环节的投入、解决历史欠账、削减财政赤字和建立中央预算稳定调节基金。

--继续实施稳健的财政政策,保障宏观调控目标落实。

49个部门单位2006年度预算执行和其他财政收支审计结果

、

低劣 , 购人后一直闲置。20 00年 7月, 中介 经 机构评估确认 ,该印刷机价值 24 4 4 .3万元 。 20 年 8月 ,该 厂以 15万元 的价格将该 印 01 5 刷机转让 , 转让价低于评估价 8 .3万元 , 94 形 成 国有资产损失 。 2 无依 据将 产成 品 64 9 . 6. 9万元转 为待 处 理 资 产 损 失 ,隐 瞒 生 产 成 本 虚 增 利 润

反映。

60 .8 元 。 22 7 万

( 所属单位开办企业隐 瞒商 品销售 收 七) ( 部分 司 ( 、 ) 二) 厅 局 利用财政资金和公 务时间编书 ,按高于 市场平均稿酬 率提取稿 入 2 .5 元 。 36 万 外交部机关及其驻 外机构服务 中心所属 费。 20 0 5至 20 年 ,外交部部分业务司 ( 、 北京迪麦 克物业 管理 中心将 2 0 06 厅 0 5年 5 6 万 .1 局) 在公务时间汇编、 编写的部分业务书刊稿 , 元和 20 0 6年 1 .4 8 o 万元 的商品销售收入 ,记 从使用财政资金拨给的出书款 中提取 的稿费 , 人往 来科 目或账外 账 ,在相应 的会 计科 目仅 0 5年 18 1 万元和 20 7 .1 06年 15 6 万 7 .2 为出书款的 3 %至 4 .4 ( 3 6 4 % 高于市场 3 %的 反映 20 - 0 元的商品销售收入 ,造 成税务部 门仍按小规 平均稿酬率) 出金额合计 5 . 万元。 , 超 26 3 ( 部机关工会以领代报职工福利和活 模 纳税人标 准 ( 三) 年应税 销售额在 10万元 以 8 动费支出 59 8 8 .5万元 。 下) 向其征收增值税。 从 20 0 5年 4月至 20 06年底 , 外交部机关 ( 所属单位 25 万元 定期存 款面临损 八) 60 工会按每人每月 5 元的标准 ,向各司局工会 失 。 O 19 9 5和 19 ,外交部北京外交人员服 96年 发放职工福利 费和工会活动费共计 59 8 8 .5万 元, 在会计核算时采用了以领代报 的作 法。 务 局所属房屋公 司先 后在某公 司存 人金额共 ( 外交部机关及驻外机构服务 中心库 计 80 万元 的 8 四) 00 笔高息定期存款 , 20 年 至 00 存 商品盘盈 53 5 万元和采供商 品进销差价 底 累计收回存 款本息 67 . 万元 。 因某公 7. 5 225 9 后 余额 25 .8万元未作清理结算。 2 17 司被 撤销 , 剩余存 款本金合计 20 万元现面 20 该 中心驻外机构供应 处在会计账往 来科 临损失。 目上记 录 20 0 2年底 库存 商品 盘盈 53 5 7 .5万 19 9 9年,外交部钓鱼 台宾馆 管理局所属 元和采供商品进 销差 价余额 25 .8 2 17 万元 , 至 钓 鱼台大酒店在某基金 社存人一年 期定期存 款 50万元。该基 金社 20 0 0 0年因违法犯罪 问 20 年底 一直未作清理和结算 。 06 ( 五)北京市世界知识印刷厂存在的主要 题被 主管机构查封 ,20 02年归 还钓鱼台大酒 问题。 店存 款本金 5 万元。剩余存款 40 O 5 万元现面 题再发生。 1 .国有资产损失 8 .3 94 万元。 临损 失。 该 厂是外交部世界知识 出版社所属 全资 三、 审计 处理情 况及建议 此外 ,对审计发 现的少数管 理不规范等 对上述 问题 , 审计署已按照国家法律 、 法 问题 , 审计署另行 出具 了审计建议 函, 外交部 国有企业 。19 年 , 厂以 312 万元的价 96 该 4. 5 及时出具了审计报告 , 下达 了审计 已进行了整改。 格购人一台八色轮转 印刷机 。 由于机器 质量 规 的规定 ,

世行贷款项目审计实施方案

世行贷款项目审计实施方案一、项目背景世界银行作为全球最大的发展援助机构之一,致力于支持发展中国家的经济建设和社会发展。

世行贷款项目审计是对世界银行资金使用情况进行审计,以确保资金使用合规、高效和透明。

本次审计实施方案旨在全面了解世行贷款项目的执行情况,发现存在的问题和风险,并提出改进建议,以保障世行贷款项目的顺利实施。

二、审计目标本次审计的主要目标是对世行贷款项目的执行情况进行全面审计,包括资金使用、项目进展、绩效评估等方面的审计内容。

具体目标包括:1.审计世行贷款项目的资金使用情况,确保符合世行贷款协议的规定;2.审计世行贷款项目的执行进展,确保项目目标的实现情况;3.审计世行贷款项目的绩效评估,评估项目的效益和成效。

三、审计范围本次审计的范围包括世行贷款项目的资金使用情况、项目执行进展、绩效评估等内容。

具体包括以下方面:1.世行贷款项目的资金使用情况,包括资金拨付、使用流程、资金管理情况等;2.世行贷款项目的执行进展,包括项目目标、进度、成本等;3.世行贷款项目的绩效评估,包括项目效益、成效、影响等。

四、审计方法本次审计将采用多种方法进行,包括文件审查、现场检查、数据分析、访谈等。

具体方法包括:1.文件审查:对世行贷款项目的相关文件进行全面审查,包括合同、报告、账目等;2.现场检查:对世行贷款项目的执行情况进行现场检查,包括资金使用现场、项目实施现场等;3.数据分析:对世行贷款项目的相关数据进行分析,包括资金流向、项目进展等;4.访谈:与世行贷款项目的相关人员进行访谈,了解项目执行情况和存在问题。

五、审计内容本次审计将重点关注世行贷款项目的资金使用情况、项目执行进展、绩效评估等内容。

具体包括以下方面:1.审计世行贷款项目的资金使用情况,包括资金拨付、使用流程、资金管理情况等;2.审计世行贷款项目的执行进展,包括项目目标、进度、成本等;3.审计世行贷款项目的绩效评估,包括项目效益、成效、影响等。

关于2006年度中央预算执行和其他财政收支的审计工作报告——2007年6月27日在第十届全国人民代表大会常

一

、

体组织中央预算执 烟草局 、 育部等 1 个部门 教 9 预算不细化 、 不完整和批复不及时等 100 亿元 9 .3 行 审计 情 况 铁道部 、 电总局等 6个部 门所属的 9 广 个单位 采取虚 列项 目、 虚报 支 出或 多报人数 等方 式套取 财 审 计 结 果 表 政资金 10 .4万元 445 明 ,20 06年 ,财政 发展 改革委、 文化部等 2 个部 门所属的 9 5 2个单位 挪用财政 资金和其他专项资金等 2 . 亿 元 75 4 部认真贯彻实施稳 电监会 、 劳动保障部等 2 个部 门所属的 3 3 3个单位 采取隐瞒收入 、 列支出等方式转移资金 虚 5 9 亿元 健 的财政政策 ,着 .1

维普资讯

关 于 20 0 6年度 中央预 算执行和 其他 财政 收支 的审计 工作 报告

— —

2O 年 6月 2 07 7日在 第十届 全 国人 民代表 大会 常务 委员 会第 二十八 次会 议上 审计 署 审计 长 李金 华

委员长、 各位副委员长 、 秘书长 、 各位委 就 ,中央预算执行和其他财政收支总体 倾斜 , 用于社会保 障、 卫生和文化事业 的 员: 情 况较好 。中央财政 总收入 2 23 8 亿 支出分别 为 22 .3亿元 、180 14 .9 0 30 3 .3亿元 我受国务院委托 ,向全 国人大 常委 元 , 完成预算 的 10 2 中央财政 总支 和 12 9 亿元 ,增长 2 .%、6 .%和 1. %; 2 .7 37 54 会 报告 2 0 06年度 中央预算 执行 和其他 出 24 2 8 亿元 , 39 .5 完成预算的 15 7 2 . %, 0 .%; 3 9 突出改善社会发展薄弱环节 , 促 财政收支的审计情况 , 请予审议。 中央财政赤 字 24 .6亿元 ,比全 国人 进了经济社会协调发展 。 789 根据 《 中华 人民共 和国审计法 》和 大批准的赤字减少 2 10 亿元。超 收收 0 .4 加大科技教育 投入 ,促进提 升 《 中央预算 执行情况 审计监督暂行办法》 入 2 8 亿元 , 55 经全 国人大批准主要 用于 国家发展 实力 。中央财政 用于科技 、 教育 的规定 , 审计署对 20 06年度中央预算执 经济社会发展薄弱环节 的投入 、解决历 的支 出分 别 为 74 3 元 、5 83 7 .4亿 3 .3亿 行 和其他财政收支进行了审计 。在审计 史欠账 、削减财政赤字和建立 中央 预算 元 , 增长 2 .%、 0 1 有效支持了科 9 2 4 . %, 工作 中, 坚持 以科学发展观为统领 , 加强 稳 定 调 节基 金 。 技创新 , 促进了教育事业全 面发展 。 了对涉及 国民经济宏观调控和社会主义 继续 实施稳健的财政政策 ,保 继续加大 转移支付力度 ,推进 和谐社 会建 设 的重 要资 金 和项 目的审 障宏观调控 目标落实 。中央财政进 一步 解决地 区问财力失衡问题 。中央 财政 着 计, 注意把握 总体情况 , 揭露突出问题 , 压缩预算赤字和 国债投资规模 ,积极 调 力完 善一般性 转移支 付稳定增 长机 制 , 从体制机制上分析原 因, 提出建议 , 促进 整 和完善相关税 收政策 ,优化 财政 支出 加大 “ 三奖一补” 策实施力度 。对地方 政 规范管理 。主要 审计 了财政部具体组织 结构 ,增强 了财政宏观调控 的针对 性和 的一般性 转 移支 付 支出 12 .5亿元 , 59 8 保证 了经济平稳较快发展。 中央预算执行情况 ,中央转移支付资金 有效性 , 增长 3 .%; 三奖一补 ” 66 “ 支出 25 3 亿元 , 管理使 用情 况 ,发展改革委组织分配 中 增 加财政投入 ,稳步 推进 社会 增长 5 .%,进一步缓解了县乡财政困 67 央政府投资情况 ,中央部 门及其所属单 主义新农村建设 。中央财政用 于 “ 三农 ” 难 。 位预算执行情况 , 社保基 金、 天然林 资源 的 支 出 达 39 37亿 元 , 比 上 年 增 长 各部门、单位在做好 2 0 年度 中央 06 保护工程资金 和三峡库 区移 民资金 的管 1 .%。通 过实施农村义务教 育经费保 预算 执行 和其他财政 收支工 作 的同时 , 42 理使用情 况 ,三 峡水利枢纽工程和收费 障机制改革 、扩 大新 型农 村合 作医疗制 对去年审计发现 的问题 已认 真整 改 ,并 公路的建设 管理情况 ,以及 3 家股份制 度 改革试点 范围和建 立多元化 的支农投 根据 审计 建议 完善制度规定 1 1 。审 2项 银行资产负债损益情 况 , 户 中央企业领 入 机制等措施 , 8 促进 了农业生产 、 民增 计发 现的 16起重大违法犯罪案件 线索 农 0 导人员经济责任 履行情况 和 5 中央企 收和农村发展 。 户 移送 司法 机关和纪检 监察部 门查处 后 , 业 效 益情 况 。 重点支 出得 到保 障 ,社会事业 有 9 人被逮捕、 4 起诉或判刑 ,7 人受到 17 20 年 , 06 在党中央、 国务院的坚强领 加 快发展。按照构建社会主义和谐 社会 党纪政纪处分 。国务 院已将去 年审计查 导下 ,经济建设 和社会发 展取得重大成 的要求 ,中央财政支出重点向社会事业 出问题 的纠正情况 ,向全 国人大常委会 作了专题报告 。 从 审 计 情 况 20 06年度 中央预 算执 行和 其他财 政收 支 审计 发现 的部分 问题 看 ,中央预算执行 违 规 部 门 违 规 问囊 涉 及 金额 和其他 财政收支 中 还存在一些违法违 环保总局 、 烟草局、 民航 总局 3个部 门 多报多领 财政 资金 88 . 4 9 2万元 规和管理不规范 的 南水北调 办、 海关总署等 3 3个部 门 挤 占 用财政 资金和其他专项资金等 挪 8 5 亿 元 问题 ,需 要 通 过 深 .9 化改革 和加强管理 供销总社 、 闻出版总署等 1 新 5个部 门 截留、 少报 和转移 资金等 3 9 亿 元 逐步解决 。 . 4 财 政 部 具 卫生部 、 国家信息 中心等 1 2个部 门 违规收费或未严格执行非税收入管理规定 1 8 亿 元 .5

咸阳市人民政府办公室关于印发2006年审计(调查)项目计划的通知

咸阳市人民政府办公室关于印发2006年审计(调查)项目计划的通知文章属性•【制定机关】咸阳市人民政府•【公布日期】2006.04.03•【字号】咸政办发[2006]45号•【施行日期】2006.04.03•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】审计正文咸阳市人民政府办公室关于印发2006年审计(调查)项目计划的通知(咸政办发〔2006〕45号)各县市区人民政府,市人民政府各工作部门、各直属机构:《咸阳市2006年审计(调查)项目计划》已经市政府同意,现印发给你们,请认真贯彻落实。

附件:1.咸阳市2006年审计(调查)项目计划表(一)(略)2.咸阳市审计局2006年审计(调查)项目计划表(二)(略)二○○六年四月三日咸阳市2006年审计(调查)项目计划2006年,我市审计工作要以邓小平理论和“三个代表”重要思想为指导,以科学发展观统领工作全局,认真贯彻全国、全省审计工作会议精神,围绕落实“十一五”规划确定的各项任务,继续坚持“依法审计,服务大局,围绕中心,突出重点,求真务实”的工作方针,坚持以人为本,把实现好、维护好、发展好最广大人民的根本利益作为审计工作的最高目标,全面履行审计监督职能,强化审计管理,加大审计创新力度,进一步提高审计工作质量和水平,为促进全市经济更快更好发展、构建和谐咸阳做出更大贡献。

2006年,全市审计工作要突出四个重点:一是突出财政预算执行情况、重点建设资金、农林、社保等专项资金及重点行业审计;二是突出对能源、交通、水利等基础设施项目和利用外资项目的审计;三是突出对权力的制约和监督,加大对有资金分配权和管理使用大宗财政资金单位的审计;四是坚持“以人为本”,突出对关系国计民生,涉及群众切身利益和对改革发展稳定有重大影响的热点、难点问题的审计。

要进一步拓宽审计范围,关注审计“盲区”。

在项目安排上要坚持统筹兼顾,量力而行,本着“少而精”的原则,进一步压缩审计数量,确保重点,努力提升审计的质量和效果。

2006年度项目进展情况报告提纲

附件3:

2006年度项目进展情况报告提纲

一、项目的组织管理工作情况

项目的组织管理形式及其运行方式;

项目组人员构成;

项目工作管理和技术管理制度;

项目实施的工作安排;

主要报告上述各项工作到位情况。

二、项目经费的到位及使用情况

包括国家下达和地方财政、矿山企业匹配经费的到位情况;项目管理费提取情况;项目生产费用使用情况。

三、工作量完成情况

2006年实际完成的主要实物工作量。

包括各种勘查设备的投入、各项山地工程(探槽、井巷、坑探、钻探工程等)的布置、进度和完成工作量。

四、勘查工作的质量情况

包括探矿工程、原始地质编录、综合地质编录、采样、加工和样品分析测试等质量情况;影响工作质量的因素和解决办法(附必要图

件);

已投入的探矿工程对矿(化)体的控制程度及其合理性。

五、主要工作进展及其成果

年度成果及其对预期成果的初步评述。

六、存在的主要问题

2006年项目存在的主要问题。

包括组织管理、运行方式、经费使用、勘查技术方法、工作质量、工作进度、预期成果等。

七、对今后工作安排的意见和建议

对今后工作安排的意见和建议,包括对组织管理、工作安排、工作进度、工程布置、勘查技术方法、工作质量等。

对确保实现年度工作目标的意见和建议。

八、监审工作中及监审专家组存在和需要解决的其它问题

每个项目按下表要求填制《项目工作情况一览表》。

项目工作情况一览表

填报日期:年月日

3

时间:4

5。

关于2006年市本级财政决算的审议意见

关于2006年市本级财政决算的审议意见文章属性•【公布机关】宁波市人大及其常委会•【公布日期】2007.07.19•【分类】审议意见的报告正文关于2006年市本级财政决算的审议意见6月20日至22日,市十三届人大常委会举行第二次会议。

会议听取和审议了2006年宁波市本级财政决算草案、2006年宁波市本级预算外资金收支管理情况和2006年市本级预算执行和其他财政收支的审计工作报告。

会议认为,2006年市政府及其财税部门坚持以科学发展观为指导,深入贯彻落实中央和市委确定的各项方针政策,认真执行市十二届人大四次会议决议,积极组织收入,完善税收征管机制,优化支出结构,切实加大对民生等重点支出的保障力度,较好地完成了市十二届人大四次会议批准的财政预算任务。

但预算执行中存在的一些问题应引起高度重视。

为此,会议对进一步规范预算管理、加大审计监督力度提出以下审议意见:1、规范预算管理,提高预算的约束力。

要继续完善预算编制办法,细化预算编制,加强对预算的预测和动态分析,依法组织收入、积极清理欠税、优化支出结构,合理界定财政资金供给方向、范围和标准,不断提高预算编制的科学性和准确性。

坚持先有预算、后有支出,严格预算执行,增强预算刚性,维护预算的严肃性。

进一步深化政府收支分类改革,建立和健全财政转移支付制度,继续推进部门预算、国库集中支付、政府采购和绩效评价等预算管理制度改革,不断规范预算收支的核算和管理。

2、强化财政监督,提高财政资金的使用效益。

要重视对政府性投资项目的管理和监督,严格招投标制度,建立和完善政府投资项目资金安排、使用的监管机制,提高财政资金的使用效益。

加强政府债务管理,积极防范财政风险。

进一步规范会计秩序,依法强化会计基础管理工作。

加强对行政事业单位财务的指导,督促各部门和单位建立健全财务管理制度,完善内部控制制度,严肃财经纪律。

强化对部门预算执行的监管,严格部门收入和支出的核算,规范部门和单位的财务运作。

二00六年审计工作总结

二00六年审计工作总结2006年,我局在区委、区府和市审计局的正确领导下,以“三个代表”重要思想为指导,以科学开展观为统领,积极学习贯彻新的《审计法》和今年上级审计工作会议精神,认真履行审计监督职能,紧紧围绕区委、区府工作中心,坚持“依法审计、效劳大局、围绕中心、突出重点、求真务实”的审计工作方针,突出对经济和社会中的热点、难点和领导关注、群众关心的问题开展审计监督,为促进依法行政,维护财经秩序,推进廉政建设,优化经济开展环境效劳等方面发挥了积极的作用,较好地完成了年度各项工作任务。

一、全年主要工作目标完成情况2006年我局审计工程市审计局考核指标为某某项〔区考核为某某项〕。

预计至12月底可以完成审计工程某某项,其中:财政预算执行和决算审计某项,财政财务收支审计某项,领导干部经济责任审计某项,专项资金审计调查某项,固定资产投资审计某项。

完成市审计局下达年度任务指标的某某某,完成区下达年度任务指标的某某某,同时对柴桥街道养志村危房改造进行跟踪审计。

审计金额为某某某某万元,查处违规资金某某某某万元,管理不标准资金某某某万元,损失浪费资金某某万元,其中:应上交财政某某万元,应减少财政拨款某某万元,应归复原资金渠道某某万元。

1、财政审计进一步深化在对本级预算执行情况审计和乡镇财政决算审计过程中我们坚持做到以真实性、合法性审计为根底,加强对财政资金的监督,注重标准财政收支行为,优化财政支出结构,促进财政资金更加合理、有效地使用,减少损失浪费。

今年以来分别对某某区、开发区2005年度财政预算执行和其他财政收支情况和白峰镇、小港街道的财政决算进行了审计,重点对预算分配、预算支出的审计,加强对部门预算、财政专项资金的审计监督,并对预算、国库、社保、农财、国资等资金实行全面审计,延伸审计了文体、民政、劳动、卫生、农林等部门的细化预算,同时还将区低保资金、福利彩票公益金、根底教育经费和水利建设资金纳入审计范围。

通过审计,发现局部应上缴入库的资金未及时入库,局部土地出让金未及时收回,“暂存款”帐户中存在应作收入的未作收入,长时间挂帐未及时清理,部门细化预算编制和审核工作的准确性有待提高,部门经费预算存在苦乐不均。

对审计报告的反馈意见

对审计报告的反馈意见审计报告是一份由审计师编制的重要文件,用于评估财务报表的准确性和可靠性。

审计报告的反馈意见是对审计结果和财务报表问题的回应和建议。

以下是对审计报告的反馈意见:1. 对审计程序的可靠性提出质疑:审计报告中应包含有关审计程序及其可靠性的详细信息,以使读者能够确定审计程序是否能够准确评估财务报表的真实性。

如果审计程序存在明显不足或不完善的情况,建议在报告中加以说明并提出相应的改进意见。

2. 对财务报表问题的进一步调查要求:审计报告中可能会出现一些财务报表问题,如重要的会计估计、会计政策的变更等。

在这些问题出现时,建议审计报告中列出具体的调查要求以确保这些问题得到彻底解决,并提供正确和透明的财务报表。

3. 指出财务报表可能存在的风险:审计师在审计过程中应审查与财务报表相关的风险,并在审计报告中提出相关的风险提示意见,以帮助读者正确理解财务报表的风险。

对于存在重要风险的公司,建议在报告中明确提出相关风险,并建议公司采取相应措施来应对这些风险。

4. 对审计过程中的不合规问题进行讨论:审计报告应说明在审计过程中发现的任何违反法规或不遵守合规要求的问题,并提出相应的建议。

这可以帮助公司改善内部控制制度,减少可能存在的风险。

5. 对财务报表附件或补充资料的处理建议:财务报表附件或补充资料是财务报表的重要组成部分,可能包含一些关键信息。

在审计报告中,应对这些附件或补充资料进行充分审查,并提出相应的处理建议,以确保财务报表的完整性和准确性。

总之,审计报告的反馈意见是审计师对审计结果和财务报表问题的回应和建议。

反馈意见应包括对审计程序的可靠性的质疑、财务报表问题的进一步调查要求、财务报表可能存在的风险的指出、审计过程中的不合规问题的讨论以及财务报表附件或补充资料的处理建议等。

这些反馈意见对于公司改进财务报表及其审计过程具有重要的指导作用。

2006年外资项目效益审计评析-审计署

审计研究简报第 11 期(总第155期)审计署审计科研所 2007年9月26日2006年外资项目效益审计评析2006年,我署组织全国审计机关对世界银行和亚洲开发银行(以下简称世亚行)100个已完工的贷款项目进行了效益专项审计调查(以下简称效益审计)。

所调查项目涉及农业、林业、工业、能源、教育、交通、环保、卫生、城建9个行业,均关系经济与社会发展、环境保护和人民群众切身利益。

根据审计调查结果,出具了100份针对单个项目的效益审计调查报告和9个行业的效益审计调查报告,最后出具了效益审计调查汇总报告,在此基础上撰写了效益审计调查报告并报送国务院。

效益审计调查报告得到国务院领导、署领导的高度评价,引起国家政府外债主管部门的高度重视,在我署2006年效益审计项目成果展示和评价活动中获得一等奖。

一、这次效益审计调查的主要特点效益审计模式有多种分类方法,按照审计内容,学术界一般将效益审计模式分为三种,即结果导向模式、制度(控制系统)导向模式和问题导向模式。

目前西方绩效审计发达国家开展比较多的是结果导向审计模式,即对效果性的评价,俗称达标性效益审计。

整体而言,此次效益审计属于结果导向效益审计模式,即对100个项目目标实现情况进行效益审计。

仅此还不足以全面反映本次效益审计的特点。

为全面反映本次效益审计特点,我们将本项目概括为“目标综合等级评价式效益审计”。

“目标”指的是将项目目标实现情况或者项目效果作为效益审计的导向和主要评价内容。

“综合”指的是本次审计涉及9个行业,评价和审计的内容包括建设、运营、还贷和资金管理等诸多方面,另外除了评价还包括对损失浪费、国有资产流失以及违法违规问题的查处。

“等级”指的是,我们将项目目标设定为实现、基本实现、部分实现和未实现4个等级。

“评价”指的是我们对每个项目包括每个行业都要做出评价,确定等级,对项目的优点和缺点都通过证据做出评价。

对一个行业或者同类多个项目作为整体开展效益评价的情况下,必须进行等级评价,否则无法汇总,也不能反映整体情况。

2006年审计工作总结

2006年审计工作总结2006年审计工作总结2006年在校党委和行政的领导下,在上级主管部门的指导帮助下,我们审计处全体同志认真学习、领会三个代表重要思想和十六大会议精神2006年在校党委和行政的领导下,在上级主管部门的指导帮助下,我们审计处全体同志认真学习、领会三个代表重要思想和十六大会议精神,一如既往地贯彻和落实《审计法》、《审计署关于内部审计工作的规定》和国家相关法律法规。

以学校教育工作为中心,结合内审工作实际,紧紧围绕我校的热点、重点、难点问题开展审计工作,充分发挥内审的监督和服务职能,为学校领导及时提供决策依据。

全年共开展各项审计400余项,为学校节约了大量资金。

在深化学校改革,促进廉政建设,加强财务管理,提高经济效益等方面,真正起到了经济卫士和参谋助手的作用。

由于工作成绩突出,我校审计处被评为2006年度新乡市内审工作先进单位,两人被评为校级优秀共产党员和三育人工作先进个人。

2006年是我校各项改革迅速发展的一年,教学、科研、管理工作有条不紊的开展,为我们搞好工作提供了有力保证。

我们审计处认真贯彻落实审计厅、教育厅等上级部门的指示精神,结合我校实际,在做好审计工作的同时,积极配合其它各项工作的开展。

坚持完善自我,提高认识的原则,努力完善审计制度,健全审计机构,调整人员结构。

1.参与制定了学校物资采购、设备管理及相关规章制度若干项。

规范了经济行为,使审计工作进一步走向法制化、制度化和规范化。

2.在学校机构改革后,进一步明确了审计工作人员的职责和权限。

使内审工作的内部监督职能进一步得到体现,可以更好的为领导提供决策依据。

3.调整人员的知识和年龄结构,新增专业审计人员2名(均为应届本科毕业生),加强了审计队伍建设,一名同志获高级会计师资格。

经验丰富的老同志和积极上进的年轻人相互交流、相互学习、以老带新、新老结合,形成了一支知识结构和年龄结构较为合理的充满生机和活力的审计队伍。

二.学习及培训强化措施,进一步提高审计人员的业务素质和政治素质,使我校每个内审人员都真正成为思想领先、业务过硬、技能娴熟、务实高效的工作高手。

2006年度省级预算执行及其他财政收支情况审计结果

2006年度省级预算执行及其他财政收支情况审计结果累计点击次数:1046 加入时间:2007年8月17日( 二○○七年八月五日公告)2007年第1号(总第011号)根据《中华人民共和国审计法》和《河南省财政预算执行审计监督暂行办法》的规定,省审计厅对2006年度省级预算执行和其他财政收支情况进行了审计。

一、2006年度省级预算执行审计基本情况和审计评价今年的审计工作,在省委、省政府的领导下,在省人大的关心支持下,认真贯彻“依法审计、服务大局、围绕中心、突出重点、求真务实”的工作方针,紧紧围绕我省经济工作中心和重大改革措施,以本级预算执行为重点,关注省委、省政府为民承诺的十件实事,进一步加大了审计监督力度。

审计了省财政厅、地税局组织省级预算执行情况和19个单位的部门预算执行情况;对全省养老保险等5项社保基金、种粮农民直接补贴等7项农业补贴资金和财政支农资金开展了行业审计;对全省县级污水处理厂等重点建设项目进行了审计和审计调查;对基础教育经费、成品油价格补贴等专项资金进行了审计。

2006年,在省委、省政府的领导下,我省国民经济持续快速发展,国内生产总值达到1.2万亿元,为财政收支稳定增长奠定了基础。

2006年省级财政一般预算收入完成57.9亿元,增收11.3亿元,比上年增长24.1%,为预算的124%。

省级一般预算支出完成247.3亿元,比上年增长18.7%,为调整预算的94.6%。

财政收入稳步增长。

省级可用财力191.4亿元,比上年增加27.3亿元,增长16%。

中央支持力度加大。

中央专项转移支付资金62.3亿元,比上年增加12亿元,增长24%。

基层财政保障能力进一步增强。

省对县(市)下达一般转移支付和县乡奖补资金132.9亿元,比上年增加50.7亿元,增长61.7%。

公共财政职能逐步强化。

省级财政加大了在教育、社会保障、生态环境等方面的投入。

安排高校困难学生救助资金2.3亿元,建立贫困学生资助体系;落实资金11.5亿元,支持完善城市低保制度;筹措就业再就业资金14.4亿元,实现53万下岗人员再就业;下达资金8.9亿元,专项用于环境治理等。

二00六年审计工作总结_配合审计工作总结

二00六年审计工作总结_配合审计工作总结2006年审计工作总结一、总体情况:2006年是我公司审计工作取得丰硕成果的一年。

在公司领导的正确指导下,审计部门认真履行职责,严格按照相关法律法规和审计准则开展审计工作。

全年共承接了10个大中型企业的审计任务,审计业务量较去年有了明显的增长。

在保证审计质量的前提下,审计周期得到了有效控制,为企业及时提供了审计报告和意见。

二、工作完成情况:1. 完成企业财务审计:审计人员按照审计方案和审计程序,开展了企业的财务审计工作。

审计人员深入企业内部,认真审查了企业的会计记录和相关资料,确保审计工作的全面和深入。

2. 配合内部审计:积极配合企业内部审计工作,对内部控制制度进行了全面检查,帮助企业完善内部审计制度,提高企业内部审计效能。

3. 监督政府项目审计:对政府项目的审计工作进行了监督和指导,确保项目经费使用合规,为政府相关部门提供了审计意见和建议。

4. 咨询服务:除了完成审计任务外,还积极向企业提供财务管理和内部控制方面的咨询服务,帮助企业解决财务难题,提高管理水平。

三、存在的问题:1. 审计人员素质不高:部分审计人员缺乏审计理论知识和实际操作经验,需要加强培训和学习,提高专业水平。

2. 工作流程不畅:审计工作流程中存在环节不畅、信息传递不及时的问题,需要加强协调和沟通,优化工作流程。

3. 内部控制不完善:部分企业内部控制制度存在缺陷,需要进一步指导和帮助企业完善内部控制制度,提高财务管理水平。

四、改进措施:3. 建立健全内部控制制度:加强对企业内部控制制度的指导和检查,帮助企业建立健全的内部控制制度。

五、展望:2017年公司审计部门将继续加强自身建设,提高审计质量和效率,积极配合企业及相关部门做好审计工作,为企业的可持续发展和政府的合规管理提供有力支持。

也将不断总结经验,改进工作,完善管理制度,不断提高审计工作水平和质量。

相信在全公司领导的正确指导和支持下,我部门一定会取得更大的成绩。

世行贷款审计报告模板

世行贷款审计报告模板摘要该模板旨在为世界银行及其成员国提供一种标准化的贷款审计报告样式。

该报告包括审计结论、审计发现、建议和后续行动。

审计结论我们的审计结果表明,所审计的世行贷款项目,整体上符合预期,并且在实现项目目标方面取得了显著进展。

我们发现了部分问题,并按照世界银行政策提出了相应的建议。

我们对负责管理该项目的团队进行了评估,并确认他们具有足够的专业能力和经验,以管理该项目。

审计发现我们的审计发现包括以下几个方面:1. 项目管理(1)项目管理框架不够完善,管理文档的制定和更新需要进一步加强;(2)虽然项目管理团队具备一定的技术和管理能力,但在协调各方合作方面还有待提高。

(3)项目管理工具及系统应用不够广泛,造成信息交流效率低下。

2. 财务管理(1)会计核算体系不够健全,防范欺诈的控制较弱。

(2)财务管理制度不够完善,财务记录缺失明细等问题,对项目资金管理带来影响。

(3)货币兑换风险管理不足,汇率波动对项目资金会造成一定损失。

3. 监控与评估(1)基础数据采集和分析过程较为粗略,监控与评估数据的质量方面有待提升。

(2)项目风险管理不够全面,风险点控制不够敏锐。

(3)监测和解决项目问题的程序和流程能力还有提高的空间。

建议和后续行动根据我们的审计发现,我们对世界银行提出以下建议和后续行动措施:1. 项目管理(1)制定和完善项目管理框架,提供有针对性的培训以提高管理能力,增加团队合作的沟通;(2)为项目管理团队提供更多的技术支持和管理工具,以提高工作效率。

(3)推广使用互联网和信息技术来解决信息沟通和协调的问题。

2. 财务管理(1)加强会计核算体系,完善财务管理制度,确保项目内部财务体系透明、准确并受到充分监管;(2)严格执行固定预算管理制度,对项目支出进行严密控制。

(3)制定外汇风险管理计划,并实时把握市场情况预测走势。

3. 监控与评估(1)提高发现问题的能力,监控项目进展中的风险点。

(2)搭建监控数据清晰、快捷的使用平台和系统,并提供了详尽的用户指南和手册提高操作效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Management djustments – clearly indicate if adjusted or not in the current year F/S (Attachment L) 审计调整 - 应 说明调整是否已经计入当年的报表中 (附件L) Issues identified by the auditors should only be stated once in Section III of the audit report 审计中发现的问题应仅在 报告的第三部分中披露 Suggest to separate issues relating to Bank funds vs. counterpart funds, especially if there are issues that require the counterpart to refund the Bank fund (Attachment J) 建 议将有关世行贷款资金和配套资金的问题分开披露,特 别是如果需要配套资金偿还世行资金的问题(附件J)

10

Areas of Focus to Improve Quality 质量提高的重点领域

Administrative and coordination matters 管理协调方面 Understanding of MOF and Bank’s financial reporting requirements 理解财政部和世行关于财务报告方面的要求 Standardize report template 统一标准化的报告模板 Understanding of the nature of project/operation 了解项目性质 Ex post audit workshop jointly held by CNAO and World Bank 审计署与世行举办审计后的联合培训班

4

Auditor Opinion 审计师意见

Qualified opinion with exception was not properly expressed or adequately justified based on situation (Attachment C )(It seems that the auditors did not understand that audit opinion is expressed on the financial statements. The problems related to internal control or incompliance with loan agreement should not be the basis to express qualified opinion if no impacts on financial statements ) 保留意见未正确表达或充分阐述 (审计师似乎不了解

11

Areas of Focus to Improve Quality 质量提高的重点领域

Audit technical review – skill set of team 技术专业性审核-专业技术团队 Non technical matters (numeric check, language, etc.) 非技术性因素 (计算核查,语言等) CNAO’s overall control and peer review 审计署全面控制和同业审查

Discussion Matters 议程

Audit Report Timeliness 报告提交的及时性 Audit Methodology 审计方法 Auditor’s Opinion 审计师意见 Financial Statements 财务报告 Management Letter 管理建议书 Translations 翻译 Areas of Focus to Improve Quality 提高重点

2

Audit Report Timeliness

报告提交的及时性

Due Audit Reports 2006 2005 2004 2003 应提交报告 405 389 404 350

3

Total Overdue 迟交报告 50 29 18 65

Overdue Percentage 迟交比例 12%

9

Translations 翻译

English translation needs further improvement in quality and consistency 英文翻译在质量和一致性方面有待进一步提高 The contents and explanations are not the same as the Chinese version. (Attachment M/J5/C4) 英文内容和解释与中文版本不一致(附件M/J5/C4) Some of the numbers for the English translated version in Section III are different from what was stated in the Chinese version 第三部分英文翻译中的数字与中文版 本不一致

7

Management Letter 管理建议书

Follow-up discussion on last year findings or internal control weaknesses were missing 未披露对上年所发现问题的跟踪调查 More detailed explanations on audit issues or control weaknesses are desired. For the issues disclosed in management letters, the auditors need to clearly include findings, suggestions and management comments or feedback into their presentation. The findings should be clear, logic and understandable, and the recommendations should be pertinent and workable (Attachment J) 对于所发现的审计问题或内控缺陷需要更加充分详细的 解释。对于管理建议书中披露的问题,审计师应注明所 发现的问题,审计建议和项目单位反馈。所发现的问题 应表述清晰,有逻辑和易于理解。审计建议应务实中肯 并具有可操作性。(附件J)

12

Questions and Answers 提问与回答

?

13

7.4% 4.5% 18.6%

Audit Methodology 审计方法

Sampling approach is not clearly presented by all the auditors (Attachment A) 抽样方法未完全清晰披露 (附件A) Materiality is not properly adopted (Attachment B) 重要性水平不适当 (附件B)

审计意见应针对财务报表。 内控缺陷或违规行为如对 财务报表无影响则不应发表保留意见)(附件C)

5

Financial Statements 财务报表

Some audit financial reports were too simple to provide the required information. Notes to Financial Statements not adequate for users to understand significant balances or movements in accounts - need to improve and standardize the presentation of footnotes (Attachment D) 一些经审计的财务报告过于简单不能披露所要求的信息。报表注释不充 分,不能够使报表使用者了解重大余额或科目金额的变动情况 - 需要提 高和完善报告附注的披露 (附件D) Incorrect or inconsistent figures among the audited financial statements (Attachment E) 经审计的财务报表数字不正确或不一致 (附件E)

Feedback On 2006 World Bank Project Audit Reports 2006年世行项目审计报告意见反馈

Beijing, China 北京,中国

Financial Management Unit World Bank Office, Beijing (WBOB) 财务管理处 世界银行驻中国代表处

6

Financial Statements 财务报告

Statement presentation not in accordance with Circular 13 (Attachment F) 未按照13号文的规定编制报表 (附件F) Typos/wrong calculation (Attachment G) 拼写/计算错误(附件G) Reconciliation of the Special Account is inaccurate or not included (Attachment H) 专用帐户调节表不正确或未进行调节(附件H) WB Loan repayment information not provided in the audit report. Need this to reconcile B/S with loan information 报告中未披露世行贷款的偿还信息,需要将偿还信息和报 表中的贷款信息进行调节