DCCI-2008(第一季度)中国互联网数据发布

2008年中国 即时通讯与搜索引擎市场都将呈现6大发展趋势

2008年中国即时通讯与搜索引擎市场都将呈现6大发展趋势作者:来源:《数码世界》2008年第03期刚刚揭晓的《Netguide2008中国互联网调查报告》相关市场分析显示:2008年6大因素将影响中国即时通讯市场。

预计2008年该市场营收规模增长率为37%,可达65.1亿元人民币,2009年可能达到87.6亿。

趋向1:即时通讯平台提供的服务更加多元化,用户的在线生活圈逐渐形成。

包括QQ在内的即时通讯工具不断增加新的增值应用服务,如新闻资讯、博客、邮箱、音乐、网络游戏、虚拟服装、C2C等,为即时通讯用户提供了众多的娱乐和资讯服务选择,在增加盈利的同时,不断强化用户粘性。

即时通讯仅仅是整个平台的最基本的服务,新的应用和服务将继续增加进来,用户的在线生活圈逐渐形成。

趋向2:用户逐渐显示出细分特性,即时通讯定位差异化发展趋向显著。

即时通讯的主流用户为娱乐驱动型中低收入细分人群,随着即时通讯的发展,用户逐步成熟,显示出明显的细分市场特征,在主流的青少年娱乐类型之外,许多细分市场开始出现,比如增长中的商务型、办公型细分用户市场。

趋向3:垂直类即时通讯市场发展迅速,综合类即时通讯与垂直类即时通讯格局即将形成。

垂直类即时通讯发展迅速,以淘宝旺旺、贸易通为代表的专业型即时通讯软件发展迅速,他们的出现有助于各自领域业务的发展,降低了交易、交流成本。

综合类即时通讯与垂直类即时通讯格局即将形成。

趋向4:即时通讯厂商战略布局进一步优化,互联网增值业务与营销平台为战略重点。

即时通讯市场盈利模式从移动增值和互联网增值业务转向互联网增值业务与营销平台并重的格局,进一步规避移动增值的政策风险。

而该营销平台,既包括互联网的营销平台,也包括无线营销平台。

趋向5:企业IM有望走出市场培育期,未来重点在提高企业用户的认知和接受度。

企业即时通讯市场尚在开发期,国内企业对企业IM认知度和接受度正在提高,竞争格局尚未形成,未来的重点在于培育和抢占市场。

分众传媒发布2008-2010财务报表

分众传媒发布2008年第一季度财报2008-6-6北京时间6月6日,分众传媒(Nasdaq:FMCN)发布了截至3月31日的2008年第一季度未经审计财报。

报告显示,分众传媒第一季度总营收为1.616亿美元,同比增长214.7%,相关详情如下:主要业绩:分众传媒第一季度总营收同比增长214.7%至1.616亿美元。

分众传媒第一季度净亏损为5380万美元,不计入非现金股票补偿费用、并购无形资产摊销费用以及非经常性运营业务相关的一次性费用,分众传媒第一季度净利润为4480万美元。

数字户外:分众传媒第一季度数字户外广告营收为1.087亿美元,比去年同期增长113.4%。

其中,分众传媒第一季度来自商业楼宇联播网、户外LED、以及电影院广告的广告服务营收为6230万美元,在数字户外广告营收中所占比例为57.3%;来自卖场终端联播网的广告服务营收为1730万美元,在数字户外广告营收中所占比例为15.9%;来自公寓电梯媒体网络的广告营收为2920万美元,在数字户外广告营收中所占比例为26.8%。

截至2008年3月31日,分众传媒商业楼宇联播网安装的液晶屏和数字框架总数量为119240块。

分众传媒卖场终端联播网液晶屏总数量为61420个。

分众传媒框架网络可用非数字框架总数量为225473个,数字框架21447个。

互联网广告:分众传媒第一季度互联网广告服务营收为4960万美元。

对此,分众传媒首席执行官谭智表示:“2008年第一季度,数字户外和互联网广告业务表现强劲。

近期的四川地震对分众传媒第二季度的业务将产生消极影响,特别是对分众传媒在四川地区的网络广告收入将产生重要的负面影响。

但是,我们相信,这些都是有限的短期影响,今年第二季度业绩仍将持续拥有强劲的表现。

”业绩展望:受中国四川大地震的影响,分众传媒调整了2008年业绩预期。

不计入非持续运营手机广告业务,分众传媒预计2008年总营收为8.2亿美元到8.5亿美元。

搜索引擎关键词广告的调查报告

题目:搜索引擎关键词广告的调查报告专业:班级:姓名:学号:指导教师:职称:完成日期:搜索引擎关键词广告的调查报告摘要:随着信息化生活的到来,网络营销对企业的影响越来越大。

如何进行网络营销呢?搜索引擎营销关键词广告是最常用也是目前最有效的方法,本文从搜索引擎营销的概念和内涵出发,分析了搜索引擎关键词广告应用的现状,更好的服务于这一广告形式的实际应用。

关键词:网络营销;SEO;搜索引擎关键词广告目录一、引言 (4)二、搜索引擎营销关键词广告的定义 (5)三、搜索引擎营销关键词广告的常见方式 (6)四、搜索引擎关键字广告的特点 (7)五、搜索引擎关键字广告应用情况分析 (9)六、营销策略中广告的运用 (11)七、Google关键词广告的专业操作 (16)八、总结 (18)九、参考文献 (19)一、引言随着信息化时代的不断发展,随着Internet作为信息沟通渠道的商业使用,网络营销的商用潜力被挖掘出来,网络营销对于人们来说早已不再陌生。

根据 2009 年1 月13日中国互联网络信息中心(CNNIC)发布第23次《中国互联网络发展状况统计报告》显示,截至2008年底,中国网民规模达到2.98亿人,比2007年增长41.9%,互联网普及率达到22.6%,赶超全球平均水平。

目前搜索引擎作为互联网中的基础应用,使用率为68%,在各互联网应用中位列第四。

目前搜索引擎用户规模达2.03亿,与2007年相比,2008年全年搜索引擎用户增长了5100万人,年增长率达到33.6%。

其中有41%万网民为商业决策相关人士,在商业决策相关人士有69.6%的人把搜索引擎作为在互联网上获得信息的最主要的方式。

近几年来,中小企业问题是目前各国普遍关注的世界性问题。

我国中小企业在整个国民经济中地位越来越重要,温州是民营企业的前沿阵地,中小企业更是林立。

相对于大型企业,其最大的劣势就是其规模的劣势,人才短缺、信息不畅、资金不足、管理不善等,进而导致了市场机会少、交易成本高、客户关系差、合作伙伴少等问题。

马云做长尾效应文章阿里妈妈或成网络广告第一中介

马云做长尾效应文章阿里妈妈或成网络广告第一中介将所有非主流的网站累加起来就会形成比主流网站还大的规模,马云很相信这一点。

他不是要在一个人身上赚很多钱,而是要从很多人身上赚钱。

他的特点在于从不喜欢走寻常路,而结果证明这正是他的制胜之道互联网的普及使任何人都相信网络广告正在逐渐取代传统媒介广告,中国的网络广告市场却一直呈温吞状。

如今,有一个“人”在这个沉寂的氛围中引发了强烈的骚动,她就是“阿里妈妈”。

2008年6月18日,炎热的北京。

低调蛰伏了半年多之后,马云的第七家公司阿里妈妈网站宣布正式上线,其身份是网络广告交易平台,为广告主和发布广告的网站搭建桥梁。

与此同时,阿里妈妈还推出了一个重量级产品――“全国联播”,据说此名是借鉴了“新闻联播”而来的。

所谓“全国联播”,就是首先整合大量网站资源,当接到广告主的订单后,依据其需求,在一个网站群上同一时间发布广告。

为此,阿里妈妈已整合了超过40万的中小网站以及近20万的博客站点,拟将贯穿其中的超过13亿的流量打包,同时将网站按照内容分成不同频道,销售给广告主。

作为“全国联播”的子产品之一,“一夜成名”让许多广告主为之疯狂。

率先从中大大受益的一位广告主是“昭贵”,这是一个过去鲜为人知的化妆品品牌。

然而,从2008年6月14日午夜开始,超过40家中小型网站的首页上同时出现了它的形象广告,占据了这些网站最好的广告位置,吸引了众多眼球,至少有8000万网民点击了它。

与“昭贵”一起受益的还有中国民航网、百才招聘网,以及服装品牌Justyle。

以前,要做一个这种规模的广告,所需的费用是像“昭贵”这样的小企业承受不起的,但如今阿里妈妈却满足了它们的愿望。

阿里妈妈的出现对中国网络广告市场意味着什么?它凭什么能够做到别人尚未做到的事?不走寻常路同马云过去所有成功的创业经历一样,阿里妈妈又一次颠覆了所在行业的固有模式,其创新能力不仅让业界兴奋,也令它的竞争对手们侧目。

2007年初,“阿里联盟”成立,通过雅虎的搜索引擎技术将中小企业广告配对到中小网站上。

试论互联网音视频的复合传播模式

试论互联网音视频的复合传播模式作者:任军庆来源:《声屏世界》2008年第04期在2007年9月底召开的中国互联网大会上,互联网音视频从业者发出了“明年视频网站的节目播放数将达到1亿”的豪言壮语。

按照一个音视频节目平均10分钟计,1亿个合算大约1667万小时的节目量。

而2006年全国共播出公共广播节目1078.05万小时,公共电视节目1360.45小时①,合计2438.5万小时。

由此可见,这是一个堪与广播电视相媲美的行业。

互联网音视频何以具有如此强大的发展动力?本文试从其独具特色的复合传播模式进行分析。

从上世纪九十年代中期起,互联网上的流媒体(Streaming Media)技术开始起步,经过十多年的发展,互联网音视频(Webcasting)已成为互联网领域一个独立的概念和分支。

今天的互联网音视频是指内容格式以WMV、RM、RMVB、FLV以及MOV 等类型为主,可以在线通过RealPlayer、Windows Media Player、Flash、QuickTime 及DivX 等主流播放器播放的视听文件。

②由中国互联网协会、DCCI互联网数据中心联合发布的数据显示,2006年中国互联网视频点播、直播市场营收规模达到6亿元。

根据艾瑞咨询公司的预测,2010年该市场规模有望达到34亿元,未来五年的增长率约为60%。

互联网音视频发展速度缘何如此迅速?这是由于互联网音视频的传播模式体现为一种多维的复合传播,因而具有其他媒介无可比拟的传播优势。

这种传播模式特色体现在媒介形态、传播主客体、传播内容、传播方式四方面,如下图所示:互联网音视频复合传播模式示意图1.在媒介形态上,互联网音视频融合了网络媒体的时空特性与广电媒体的视听特性。

网络媒体突破了时空观念和媒介物质属性的限制,表现出极大的开放性。

网络中每一个成员可以平等地共享网上信息,只要计算机与互联网接通,就可以获取发生在世界上任何一个地方的信息。

网络媒体让受众感受到了空前的平等与民主,这是传统媒体无法提供的享受与权利。

2008中国网络广告市场正在发生深刻变化——网络媒体公共运营商将成市场的佼佼者

Ne w Me d iat新媒体根据DCCI最新调查《Ne tm a rke ting2008中国网络广告市场调查报告》数据显示,中国2007年网络营销市场发展态势乐观,未来三年仍保持快速乐观增长态势,主要表现:第一,互联网相对传统媒体倍速增长,2011年成第二大广告媒介。

中国网络广告市场年增长率未来2年继续保持50%以上的年增长率,高出传统媒体广告年增长率一倍以上。

在电视、报纸、杂志、广播、户外、互联网五种主要广告媒介当中, DC CI预计2011年网络广告市场将会超过500亿元人民币,超过报纸成为广告投放第二大媒介。

与互联网作为媒介的各项关键指标的快速增长相比,报纸的发行量、日到达率、人均日阅读时间、广告收入增长率等都呈现为明显的下降态势。

第二,2007年中国网络广告营销总体市场规模正式突破100亿元。

受门户、垂直、联盟、视频、社区、邮件、游戏内置、分类等各个细分领域广告投放快速增长的有力驱动,2007年中国网络广告市场规模在2006年49.8亿元基础上增长至76.8亿元人民币(不包含搜索引擎在内),年增长率为54.2%。

中国搜索引擎市场增长态势比网络广告更为强劲,根据DC CI动态监测,用户月到达率高达90%以上的互联网第一应用———搜索引擎,2007年在中小企业广告主和大型品牌广告主两个方面均受到了更为密切的关注和投放。

关键字广告、搜索联盟广告、搜索品牌广告等搜索紧密相关业务在2007年的合并增长率为73.8%,规模扩展至27.3亿元人民币。

受用户与需求增长、搜索内容垂直纵深发展、搜索广告技术服务的创新推动,DC CI预计2008年中国搜索引擎广告市场规模将增长至约49.3亿元,2008年相对于2007年的增长率预计为80.6%,搜索市场营收的高度集中态势短期内不会改变。

狭义的网络广告市场与搜索引擎市场相加之后,中国网络广告营销市场(不包含电子商务在内)截至2007年底,总体规模首次突破100亿元这一历史大关,达到104.1亿元人民币。

2008年第一季度中国综合搜索引擎网站监测数据发布

4 % n8 2 % &7 2 . % 46 2 . % I7

I 0 %

4 .% 2 3 2 8 2 ‘ 2. 3

I 4% & 9 2%

・Leabharlann -一2 , ̄ 33 2 .% 1 4 I % 2 86 譬

—●一9 o 1 9 o l t m) o 9e o ge o ( 十

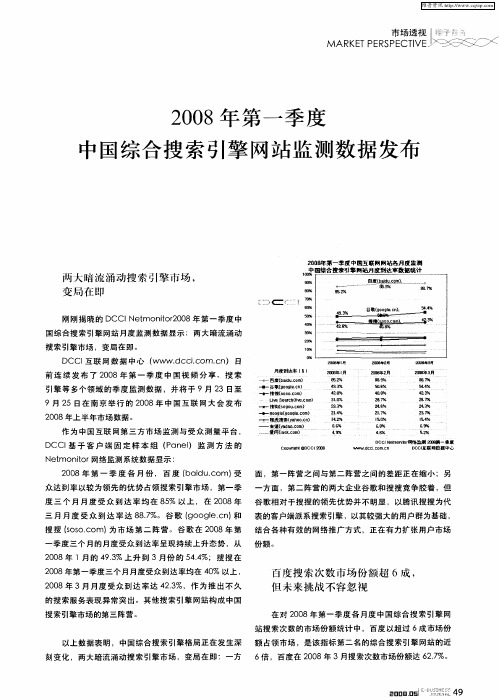

N t nt r e mo i 网络 监测 系统 数据 显 示 : o

月度孕达率 l I I £

中 +

.-

2 年 I 胄

8 .% 52 4 % 93 4 . ̄ 28

3 .% 1 0

2o  ̄ 2 o e - 胄

8 , % 89

乱 6 %

2o  ̄ 3 o e - 胄

一

季 度 三 个 月 的 月 度 受 众 到 达 率 呈 现 持续 上 升 态 势 ,从 份 额 。

20 0 8年 1月 的 4 , 上 升 到 3月 份 的 5 ,% ;搜 搜 在 93 % 44 20 0 8年 第 一 季 度 三 个 月 月 度 受众 到达 率均 在 4 % 以 上 , 0

维普资讯

市场透视 I 薰 i MAR E E S E l — <≥,z≮ K TP R P CTVEl j: > _j

>、 <

20 0 8年 第 一 季 度

中国综合 搜 索 引擎 网站 监 测数 据 发布

2 0 年 第 一季 度 中 国互联 圈 圈站 各 月度 监 0B

三 月 月度 受众 到 达 率达 8 I%。谷 歌 (o ge c ) 87 g o l,n 和 表 的客 户 端 派 系 搜 索 引 擎 ,以 其 较 强 大 的 用户 群 为 基 础 , 搜 搜 ( s ,o 为 市场 第二 阵营 。谷歌 在 2 0 s o c m) o 0 8年第 结 合 各 种 有 效 的 网络 推 广 方 式 ,正 在 有 力 扩 张 用 户 市 场

中国互联网发展状况报告2008

中国互联网络发展状况统计报告(2008年7月)中国互联网络信息中心目录报告术语界定 (4)内容摘要 (5)第一章调查介绍 (10)一、调查背景 (10)二、调查方法 (11)第二章网民规模与结构特征 (14)一、网民规模 (14)(一)总体网民规模 (14)(二)不同接入方式网民规模 (15)二、网民结构特征 (16)(一)性别 (16)(二)年龄 (16)(三)学历 (17)(四)网民身份 (18)(五)收入/婚姻状况 (18)第三章互联网基础资源 (20)一、基础资源概述 (20)二、IP地址 (20)三、域名 (22)四、网站 (23)五、国际出口带宽 (24)第四章上网条件 (26)一、上网接入设备情况 (26)二、上网地点 (27)三、上网时长 (28)四、上网费用 (29)五、手机上网情况 (30)第五章网络应用情况 (33)一、网络应用概述 (33)二、互联网基础应用 (35)三、网络媒体 (36)四、数字娱乐 (37)五、电子商务 (39)六、网络社区 (40)七、其他网络应用 (41)第六章网民对互联网的评价 (42)一、互联网对网民的帮助度 (42)二、网民对互联网的信任度 (44)三、网民对互联网的心理依赖度 (45)附录1 互联网基础资源附表 (47)附录2 表目录 (55)附录3 调查支持单位 (58)报告术语界定◇ 网民半年内使用过互联网的6周岁及以上中国居民。

◇ 宽带指专线(光纤入户、以太网等)、xDSL、CABLE MODEM和电力线等互联网接入方式。

◇ 手机网民指半年内有过手机接入互联网行为的网民。

◇ 家庭上网计算机指网民在家中上网时使用的计算机,包括台式机和笔记本电脑。

◇ IP地址IP地址是互联网络协议即IP协议的重要组成部分,是在IP协议中对网络和网络中特定主机的全球唯一标识。

目前使用的IP地址类型为IPv4,IPv4地址为32位,以点分十进制表示,如172.16.0.0。

中国视频网站盈利模式

•一、基于WEB2.0技术建立起来的视频相对于WEBl.0技术而言,WEB2.0技术更具有互动性。

如果说WEBl.0是以数据为核心的网,那WEB2.0就是真正“以人为本"的互联网。

在WEB2.0的时代,互联网的任务不再是将以前没有放在网上的人类知识通过商业的力量放到网上去,而是通过用户的浏览,将这些知识有机的组合起来,在整个过程中将知识继续深化并产生新的思想火花。

WEB2.0时代的互联网以用户为主,以P2P的方式随意、简便地把新容搬到网上去,是真正意义上以用户为核心的互联网时代。

WEB2.0时代的到来对互联网的发展是具有划时代意义的,它标志着这样一种趋势:互联网是平等的。

从长远来看,互联网的平等具有更加深刻的含义,技术的平等为信息资源的充分共享提供了必要的前提,而信息共享又为人们平等参与社会活动提供了最好的保障。

视频播客,就是基于WEB2.0而出现的一种新的传播方式。

2005年Youtube创办后,全球围接连发生的几宗与视频有关的大型收购项目。

Google以16.5亿美元高价收购Youtube,新闻集团收购Myspace,以及“第一视频通信"大陆业务的5l%被主板上市公司益安国际以2.5亿元收购,这一切都表明视频、播客已经开始进入人们的生活。

这种新兴的传播模式,以及一些新兴的视频已经引起了一些大亨的注意和垂青。

这足以证明在全球围,业界对视频的前景和“钱景"都是非常看好的。

就中国来说,2006年被称为视频元年。

WEB2.0时代的大背景和美国Youtube的成功刺激了我国视频的发展。

据不完全统计,截止2008年我国上线的视频已超过300个,并且种类多样,有以酷6网为代表的视频门户,以土豆网和优酷网为代表的视频分享,有以pplive为代表的直播流媒体等,发展迅猛。

据2008年1月8日由中国互联网协会指导DCCI互联网数据中心在发的《(Netguide2008中国互联网调查报告》中的数据显示,2007年网络视频分享服务市场盈利规模达到0.9亿元,较2006年增长了125%,而2008年预计将盈利1.6亿元,2009年预计将达到2.9亿元,年增长量分别为77.8%和90%。

2008---2013年我国互联网发展综述

2008---2013年我国互联网发展综述内容简介:1994年4月,中关村地区教育与科研示范网络工程进入互联网,实现和Internet的TCP/IP连接,从而开通了Internet全功能服务,从此中国被国际上正式承认为有互联网的国家。

互联网作为20世纪最伟大的发明,已经成为我们与世界交流的一把钥匙。

本文主要简述了2008到2013这6年间中国互联网发展和现状,在简述的基础上提出有关互联网继续健康发展的一些趋势。

目录:1,2008---2013年间我国互联网发展1.1,总体上健康发展1.2,在国际上的地位1.3,5年间互联网大事件回顾2,我国互联网发展现状2.1,网民数量及分布2.2,网络情绪2.3,互联网应用发展趋势2.4,农村地区互联网发展3,浅谈进一步发展3.1,向实名制方向发展3.2,更加重视信息安全3.3,移动化3.4,对电商征税3.5,优化互联网环境3.6,农村地区加快发展绪言:本文主要讲述了我国互联网从2008至今的发展,现状以及今后的发展趋势。

重点回顾了这几年互联网界的一些影响深远的事件,对网民,网络,以及互联网应用作了一定的介绍,还着重介绍了农村地区的发展状况。

同时也提出了互联网今后发展的一些趋势,如网络实名制,电商征税等。

本文的主要参考资料来自于中国互联网络信息中心(CNNIC)的各种报告和《互联网发展信息与动态》。

1,2008---2013年间我国互联网发展1994年4月,中关村地区教育与科研示范网络工程进入互联网,实现和Internet的TCP/IP连接,从而开通了Internet全功能服务,从此互联网正是进入中国。

以下内容将简单回顾2008年到2013年我国互联网界的发展。

1.1,总体上健康发展中国互联网络信息中心(CNNIC)统计数据显示,截止到2008年12月31日,我国网民数达到2.98亿人,互联网普及率达22.6%。

宽带网民规模达到2.7亿人,占网民总体的90.6%。

2008年至2009年CPI调查报告

CPI调查分析报告一、调查过程(一)调查目的:为了分析目前CPI涨跌主要状况,了解当前与居民生活水平息息相关的物价慨况,本人针对2008年至今由国家统计局发布的CPI各时期指数的进行调查分析。

(二)调查项目:城市CPI指数、农村CPI指数、全国CPI指数。

(三)实施部骤:1.从中国国家统计局官方网站获得2008年至今各期的CPI统计数据。

2.对已获得数据进行整理,制成统计表格,取得原始统计数据。

3.利用常用八大时间数列指标对各期数据进行分析。

4.综合各期数据结果分析原因,并得出相关结果。

(二)调查时间:从2011年12月20号到12月25号。

二、调查内容及数据分析(一)历史数据分析1、2008年CPI数据。

分析:由上表可得2008全国CPI的指数情况:由计算出的指数可知2008第一季度CPI指数呈小幅上涨趋势,但从第二季度开始CPI 指数开始下滑同比增长量减小,环比增长量为负数。

到了第三四季度CPI指数大幅下滑跌幅达3.25%,通货紧缩压力剧增。

城市与农村CPI指数同期跌幅相当。

原因:2008年第二季度由美国次贷危机引发的金融危机波及全球,全球经济遭受重创严重影响我我国的外贸及出口,大量中小企业面临破产,失业人数大量增加,居民收入减少,可用于消费支出减少。

2、2009年CPI数据分析:由上表可得2009全国CPI的指数情况:由计算出的指数分析可得出:2009年CPI指数开始回升,在一二季度增长量仍为负数,但负增长量在较大幅缩小,至第三季度变为正数通货紧缩压力逐渐消除,到第四季度环比增长量达2.72%,同比增长1.9%面临通胀预期。

城市与农村CPI指数同期增减幅度相当。

原因:2009年,中国实行扩张性的财政政策、宽松的货币政策、全面回调的贸易政策,以及十大产业振兴计划和4万亿政府刺激计划的作用下,中国的宏观经济发生了一些可喜的变化。

持续扩大内需的政策有力地拉动了国内需求,一系的补助政策的落实在一定程度上提升了居民消费能力,消费需求增长。

《简单》第12期

◎ 71 位 据美国通信业工人协会8月27日发布的 最新报告,中国的平均互联网下载速度 排名全球第71,而韩国互联网平均下 载速度排名全球第一。根据调查,全 球网速最快的五个国家依次是韩国、日 本、瑞典、荷兰和德国。数据显示,中 国互联网平均下载速度为2.37Mbps, 仅为第一名韩国的11.3%。而平均上传 速度为1.18M内主流网站提供搜索技术服务,泡沫 的破灭使得我们意识到仅仅靠出卖技术是不能够生存下去的,于是当时我们做的第一件事情就是“放弃幻想”, 放弃了原来的商业模式,改做一个面向用户的搜索网站。

主完善网络搜索体验,为行业带来持续 创新。简单来说,微软将为雅虎搜索业 务提供技术支持,而雅虎则将变为双方 优质搜索广告主的全球独家销售团队。

市场/MARKET

◎ 2009中国搜索大赛开赛 以 “搜索游戏”为主题 赛迪网“第八届中国搜索大赛” (/) 正式于9月8号拉开帷幕。比赛从9月8 日持续至10月9日。本届助 和支持。今年主办方以“搜索游戏”为 主题,突出此次大赛的全民娱乐性和参 与性。为了让网民尽情享受搜索互动的 乐趣,活动主办方为用户在赛迪网和天8大厦搬迁在即,数说新家2010 校园招聘

电影公社

娱乐访

[封面文章] Cover Story

40

一场围绕“框”的技术饕报告篇

分论坛掠影

媒体+嘉宾+粉丝眼中的世界目录 Contents

网络游戏植入广告的广告经营策略研究(DOC)

摘要随着信息技术和网络产业的不断发展,网络游戏产业发展迅速,而传统商业广告效果的不断降低,网络游戏内置广告应运而生。

以网络游戏为平台经营广告作为一种营销模式,这种植入式广告发展之初就受到了广告主、游戏厂商们的高度关注,被赋予了很高的期待。

然而国内网络游戏植入广告这几年的发展却并不尽如人意,没有像人们想象的那样突飞猛进。

本文通过搜集整理国内外的相关材料,进行深入的整理分析,在文中较为详细的分析介绍网络游戏植入广告的含义、特点,对比国外相对成熟的网络游戏植入广告产业,国内的网络游戏内置广告还处于发展的初级阶段,存在很多的缺陷和先天性不足。

本文中研究了当前国内外网络游戏植入广告的几种主要形式,结合具体案例分析各种形式的优缺点,然后提出一些综合性的网络游戏植入广告经营模式。

论文的最后部分总结出了当前国内网络游戏植入广告发展中的一些问题,分析出现这些问题的多方面原因,主要还是因为发展时间短,国内网络游戏开发技术还处于完善之中,国内专业做网络游戏植入广告的企业才刚刚起步,市场正处于日益成熟的状态,并依此现状提出做国内网络游戏植入广告行业的几个原则,从而利于整个行业的发展。

关键词:网络游戏目标受众内置广告广告策略Title The Business Strategy of Advertising In Online GamesAbstractWith the continuous development of IT and network industry, the online gaming industry has developed rapidly, and continue to reduce the effect of traditional commercial advertising, network-game advertising came into being. Online games as a platform to engage in advertising as a marketing model, the early stage of development by the advertisers, game makers have a high degree of concern, given the high expectations. However, the development of the domestic online game product placement is not satisfactory, not as rapid as people think. Through the collection of related materials to organize at home and abroad, and analyzed in-depth, more detailed analysis in the text describes the meaning of online game product placement features, contrast abroad is relatively mature online game product placement industry, the domestic online games home advertising is still in the early stages of development, there are many defects and congenital. This article, several major forms of the current domestic and international network game product placement, combined with the analysis of specific cases the advantages and disadvantages of various forms of business model and then propose a comprehensive online game product placement. The last part of the paper summarized some of the problems in the development of the domestic online game product placement, analysis of these problems a number of reasons, mainly because of the short development time, the domestic online game development technologies in perfect professional online game embedded advertising business has just started, the market is in an increasingly mature state, and so the status quo of a few principles to do the domestic online game product placement industry, and thus conducive to the development of the industry as a whole.Keywords: Online Games Target Tudience Product Placement Advertising Strategy目次1 引言 (1)2 网络游戏植入广告的基本情况 (1)2.1 植入式广告的定义 (1)2.2 网络游戏植入式广告定义 (2)2.3 网络游戏的分类 (2)2.4 网络游戏植入广告的特点 (3)2.5 网络游戏植入广告的发展及现状 (5)3 网络游戏植入广告的具体经营策略 (6)3.1 网络游戏植入广告的主要形式 (6)3.2 网络游戏植入广告整合营销 (9)4 网络游戏植入广告存在的问题 (10)4.1 缺乏自主研发技术 (10)4.2 缺乏成功的商业模式 (11)4.3 缺乏专业的游戏内置广告公司 (11)4.4 缺乏强有力的主导者 (12)4.5 广告费用价格不统一 (12)4.6 广告内容与网络游戏内容不匹配 (12)5 网络游戏植入广告投放原则 (13)5.1 相关性原则 (13)5.2 吻合性原则 (13)5.3 平衡性原则 (13)5.4 合法性原则 (13)结论 (15)致谢 (16)参考文献 (17)1 引言近年来广告行业的发展让人们对无处不在的广告又爱又恨,一方面享受着广告传达的信息,最合理化的购买自己所需要的产品或者服务;另一方面又着实对那些自己不关心却又躲不开的广告信息感到无奈,从内心对广告形成一种戒备心理,甚至是排斥。

中国互联网络信息中心发布第51次《中国互联网络发展状况统计报告》

中国互联网络信息中心发布第51次《中国互联网络发展状况统计报告》中国互联网络信息中心发布第51次《中国互联网络发展状况统计报告》近日,中国互联网络信息中心(CNNIC)发布了第51次《中国互联网络发展状况统计报告》。

这份报告详细分析了我国互联网发展的现状和趋势,并对近年来的热点问题进行了深入研究。

本文将对该报告进行全面解读。

报告指出,截至2021年12月底,我国网民规模达到了9.75亿,互联网普及率达到了69.1%。

与此同时,手机网民规模达到了9.61亿,占比98.8%。

可以说,互联网已成为我国人民生活的重要组成部分,为经济社会发展提供了有力支撑。

报告还显示,移动互联网继续保持快速增长。

2021年,我国移动互联网用户规模达到了9.46亿,占比97%。

通过手机,人们随时随地可以享受到丰富多样的网络服务,线上生活更加便捷。

同时,移动支付也得到广泛应用,电子商务、共享经济等新兴行业蓬勃发展。

此外,报告还重点研究了网络安全问题。

互联网的快速发展给了网络安全带来了新的挑战。

据统计,我国网络安全事件持续增加,2021年共发现网络安全事件47.4万个,其中涉及个人信息泄露、恶意代码攻击、网络诈骗等问题。

为了加强网络安全,报告呼吁加强网络法规建设、完善技术手段,提高网络安全意识,共同维护网络空间的安全与稳定。

报告还关注了网络经济的发展。

据统计,2021年我国互联网相关产业增加值达到了8.05万亿元,占GDP比重达到了7.9%。

尤其是数字经济领域,正在成为国民经济发展的新动力。

以互联网+为代表的新业态不断涌现,为创业创新提供了广阔舞台。

此外,报告还提到了网络文化的发展。

随着互联网普及率的提高,网络文化已经渗透到人们生活的方方面面。

报告指出,2021年我国互联网用户平均每天在线时间为8.2小时,其中两小时以上的用户比例达到了71.9%。

这意味着,互联网已经成为人们获取信息、表达意见、娱乐休闲的首要渠道。

网络文化的发展,既带来了便利和乐趣,也需要注意引导和规范。

网络新闻的传播特点

网络新闻传播广泛的内容来源于横向和纵向的

信息集纳。 1、横向集纳最广泛的多元信息源

2、纵向保存历史新闻信息

七、开放性

开放性是因特网的另一个显著特征。面向全球开 放的因特网对用户类型不作要求,允许用户在连接其 他网络的同时与因特网建立连接。因特网还向物理网 络提供者和网络服务提供者开放。只要遵循网际协议, 就可以无阻碍地接人因特网,成为因特网上的服务器 或客户,成为因特网新的组成部分;各种类型的服务 器及配置其上的网络服务系统可以不受限制地进入网 络,使因特网具有无限扩张的势头。这种无限扩张的 网络系统实现了人类传播的空前自由,实现了。AS WE WANT COMMUNEtt,“随愿随联”。

报纸出版的周期:天或周 电视、广播的周期:天或小时 网络的更新周期:分或秒

足球 比赛 实时 转播

大河报/32版

网络新闻传格的时效性有两种表现形式:

1、新闻事件及时上网

随着人们对网络传播具有极强的时效性形成共识, 各大网站对“抢第一时间报道重大新闻”极为重视, 积极展开速度战,更加强化了网络新闻传播的时效性。 如果说,对于国内更大新闻的及时报道,广播电视 运用现场直播的手段也可以轻松实现的话,那么越洋 跨国及时报道重大新闻则表现了网络传播的强大优势。

交互性强

中共中央总书记胡锦涛同志在广州视

察工作时,曾对一位战斗在SARS第一 线的医生说:“你的建议非常好,我 在网上已经看到了。”

国务院总理温家宝同志在北大宿舍

对几位大学生说:“我在网上看到 同学们在留言中表达了同全国人民 一起抗击SARS的决心,令人感动。”

网络媒体受者之间的横向意见反馈不但可 以用作消遣聊天,“不受限制”地发表意见, 还可以在重要事件发生的时候,形成反馈意见 群,以集体的力量向传播者或社会乃至世界发 布强大的群体意见,以产生舆论,影响局势。

中国互联网络发展状况统计报告(20011)

0 0%

广东

17043 14.09%

陕西

1563 1.29%

台湾

6 0%

广西

835 0.69%

甘肃

401 0.33%

(四)WWW 站点数(包括 .CN、 .COM 、.NET、 .ORG 下的网站 ):约 265405 个 WWW 站点的域名分布情况:

数量 百分比

403 0.15%

COM( .CN)

1

中国互联网络发展状况统计报告(2001/1)

一、中国互联网络发展的宏观概况

( ? ) 我国上网计算机数: 约 892 万台,其中专线上网计算机:141 万台,拨号上网计算机:751 万台。

( ? ) 我国上网用户人数: 约 2250 万人,其中专线上网的用户人数约为 364 万,拨号上网的用户人数约为 1543 万,同时使用专线与拨号的用户人数为 343 万。除计算机外同时使用其它设备(移 动终端、信息家电等)上网的用户人数为 92 万。 注:CNNIC 将中国网民定义为:平均每周使用互联网 1 小时(含)以上的中国公 民。

站点数量 百分比

站点数量 百分比

北京 62158 23.42% 辽宁 6420 2.42% 江西 1499 0.56% 海南 2872 1.08% 青海 133 0.05%

上海 28173 10.61% 吉林 1686 0.64% 山东 12215 4.60% 四川 5647 2.13% 宁夏 562 0.21%

海南

1270 1.05%

青海

86 0.07%

山东

4740 3.92%

四川

2165 1.79%

宁夏

299 0.25%

河南

1919 1.59%

中国互联网发展趋势分析

2010年上半年中国互联网市场数据中国互联网发展趋势——中国互联网各领域重大超越与生态变迁DCCI互联网数据中心 DCCI Data Center of China Internet 中国互联网监测研究权威机构&数据平台 measuring-internet@CONTENTS互联网结构变化与趋向移动互联网应用与热点互联网广告风向与趋向微博-社会化媒体新机会中国互联网站长生存形态互联网结构变化与趋向2.0超越1.0:2010年6月中国互联网页面浏览量PV比例(月度数据) 用户产生内容的PV(UGC) Vs. V 网站专业制作内容的PV(PPC)1.98%47.32%50.70%用户产生内容的流量占比网站产生内容的流量占比其他数据来源:DCCI 数据来源 DCCI Netmonitor N i Copyright ©DCCI 2010 DCCI互联网数据中心z2010年6月,中国互联网完成历史性一跃,用户产生的内容的流量超过网站专业制作内容流量,前者页面浏览量占互联 网总量比例达50.7%,后者47.32%。

用户创造网络,2.0正式超越1.0,微众时代到来。

zPPC 对UGC的超越,意味着:受众消失,微众来临;成为生产消费者之前,个体首先在自组织网络中实时连接起来;微 众不再是调查统计意义上抽象的某类群体或者大众分众窄众,比niche market更微分,微分到个体;而微众联动又足以脱 离媒体影响,自主完成交流分享、消费决策过程。

DCCI互联网数据中心 中国互联网监测研究权威机构&数据平台 dcci@2008-2010中国主要互联网应用页面浏览量PV占比变化(半年数据)60.0%电子商务 网络视频 搜索 社区 资讯50.0%46.1% 42.4% 34.2% 34.1% 25.3%50.1 %40.0%% 30.0%20.8% 12 9% 12.9% 7.9% 5.9% 19.7% 12 6% 12.6% 9.1% 4.0% 16.5% 13.9% 8.8% 4.6%20.0%15.1% 14.7% 11.3%11.0% 8.4% 5.5%10.0%0.0%4.8%2008上半年2008下半年2009上半年2009下半年2010上半年数据来源:DCCI 2010上半年中国互联网调查 Copyright ©DCCI 2010 DCCI互联网数据中心z2008到2010上半年,资讯PV量在互联网总PV中占比从34.2%下降到8.8%,社区应用从20.8%升至50.1%,搜索、视频 上升3 6 6个百分点 电商略降 社区化应用流量的增长和新闻资讯类应用流量的下降正好幅度相当 各领域PV绝对值 上升3.6、6个百分点,电商略降,社区化应用流量的增长和新闻资讯类应用流量的下降正好幅度相当。

昨天成功的经验可能是今天失败的陷阱

昨天成功的经验可能是今天失败的陷阱“我知道我的广告费有一半被浪费掉了,但我不知道是哪一半。

”这句名言让每一个广告主感同身受。

营销专家菲利普·科特勒对中国传统广告的评价更加悲观:“中国的广告投放只有20%在起作用,但是大家却不知道是哪20%在起作用。

”据DCCI互联网数据中心发布的《Netguide2008中国网络广告市场调查研究报告》中显示,67.1%的互联网用户表示互联网是其“第一接触”媒介,53.9%的用户选择互联网。

互联网正以一种无法抗拒的力量渗透到我们生活、经济的各个方面。

同时,中国的网民也完成了从被动到主动接受信息的跨越。

唐舒尔茨强调:网络媒体的发展打破了旧有的媒体格局,中国的企业营销需要格外重视在线营销这一新力量,也许这才是解决目前营销困局的机遇。

互动体验直击营销核心作为拥有3亿活跃在线用户,覆盖中国超过90%上网人群的腾讯公司,最先看到互联网营销趋势的互动体验诉求。

腾讯网通过门户、视频、博客、播客、游戏内置、即时通讯等系列产品线,为网络用户打造出一个在线生活的完整空间。

这种虚拟的体验加深了消费者与品牌的“互动”;而消费者与品牌之间的有机结合,使品牌对网民(消费者)产生了潜移默化的影响。

只有能够帮助客户达到这一境界的互动社区平台,才能成为这一领域未来的领导者。

在国内网络业中,腾讯创造性地率先提出“可衡量效果、互动式体验、精确化导航、差异化定位”四元素的Tencent MIND高效在线品牌营销解决方案,解决了企业营销来说最为头疼的互动、体验、精准、可衡量的问题。

腾讯用在线式体验营销模式将目标受众进行了全面把握和详细研究,将社区化互动体验营销推向极致,成为业界真正的领跑者。

2007年12月17日来源:《电子商务世界》作者:邹静风衣、拐杖、鸭舌帽,外加一根雪茄烟。

2007年11月1日,在“2007中国营销领袖年会”上,当米尔顿·科特勒以他这款经典造型出现时,注定会成为全场瞩目的焦点。

DCCI:2012年9月发布《2012中国微博蓝皮书》

DCCI:2012年9月发布《2012中国微博蓝皮书》Posted on 2012年09月21日 by peng in 199IT推荐文章, SNS, 中国微博服务, 国内SNS, 微博, 数据挖掘, 生活数据, 用户研究, 社交网络, 行业资讯with 0 Comments今天DCCI 互联网数据中心发布的《2012中国微博蓝皮书》指出(此处下载),在中国微博市场存在的多种可能发展道路中,当下最为看好的是微博平台与电子商务的结合,以及微博平台在移动端的发力。

微博平台与电子商务的结合据DCCI 2012 对微博用户的调查发现,微博平台对于电子商务的导流效果明显,超过半数的微博用户看到微博平台上的电子购物信息后会进入到电子商务网站进一步了解和操作;还有接近50%的用户会主动点击微博上的电子购物产品的链接/图片等。

报告还同时指出,有八成以上的微博用户关注了企业官方微博,平均关注7.96 个。

关注产品类别官微的微博用户,对微博平台上的电子商务信息更为主动和积极,有60.74%的用户会到电商网站进一步了解和行动;直接点击微博上的产品信息的用户也接近 6 成;56.16%的用户会进入到相关产品/品牌的官方网站。

再从微博用户对企业官微关注的内容分布情况来看,进入前五的依次是折扣信息(54.01%)、品牌最新资讯(53.31%)、商品/产品信息(47.77%)、行业信息/活动(46.79%)和企业/品牌活动(42.83%),关注的重点集中在优惠、产品/品牌信息和行业信息上。

对微博用户来说,实惠和资讯是他们最看重的。

微博平台在移动端的发力经过2008年至今5年的培育,中国微博市场用户规模已基本稳定和成熟。

根据DCCI 2012年最新调查发现,19岁及以上的微博用户占比达到了88.81%,微博用户总量约为3.27亿,新浪微博用户占比约为87.67%,腾讯微博用户约为84.69%。

微博用户开始大规模向移动端迁移:通过智能手机访问微博的用户达到了89.35%,仅次于PC端;而通过平板登录微博的用户比例高达85.43%,逐渐退出市场舞台的非智能手机作为微博登录终端的使用比例为60.24%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Netguide Netmonitor g2008年第一季度中国互联网数据发布DCCI互联网数据中心Data Center of China Internet目录• 中国互联网市场监测及受众测量概述 • Netmonitor 2008年第一季度中国综合搜索引擎网站监测数据 • Netmonitor 2008年第一季度中国视频分享网站监测数据 2008年第 季度中国视频分享网站监测数据 • Netguide 2008年第一季度中国互联网用户品牌调查数据 • Netguide 2008年第一季度中国互联网奥运受众调查数据调查历程与规模•扩展到互联网55个典型细 分领域,利用专业调研手 分领域 利用专业调研手 段对市场和受众两大层面 进行深入的分析和挖掘 •调查扩展到互联网用户、互联网 调查扩展到互联网用户、互联网 各个细分产业企业,总计50个典 型细分领域•2004年的调查以用户 对不同互联网服务的使 用状况调查为主。

•继续对50个典型细分进 行深度的市场及用户调 查,该调查300多家网站 联合推介,最终形成了 2006年度中国互联网调 查报告调查历程与规模• 2008年第一季度中国互联网调查时间范围:– 2008年1月1日至2008年3月31日• 2008年第一季度中国互联网调查调查人群范围:– 中华人民共和国31省自治区直辖市 – (中国台湾和中国澳门未涉及)• 2008年第一季度中国互联网调查用户有效样本量:– 50 786个用户样本 50,786个用户样本中国互联网调查线上调查方法固定样本组监测 • 2006年1月开始至今,通过与互联网用 户 户达成许可协议安装调查软件客户端 装 户 • 实现了固定样本的持续跟踪 • 直接、准确的记录互联网用户的具体上 网网址和具体的浏览行为 • 避免了以往通过问卷调查用户网站上网 行为的记忆误差 网上联机问卷调查 • 针对网上大规模用户调研科学系统的开 发网上联机调研体系 • 对于每位安装客户端调查软件的互联网 用户,都需要填写本次季度调查问卷 • 本次调查问卷主要调研用户/受众消费 与需求、媒介与广告接触、消费态度和 喜好、奥运行为、基本特征等中国互联网调查最终数据来源 Netguide Netmointor目录• 中国互联网市场监测及受众测量概述 • Netmonitor 2008年第一季度中国综合搜索引擎网站监测数据 • Netmonitor 2008年第一季度中国视频分享网站监测数据 2008年第 季度中国视频分享网站监测数据 • Netguide 2008年第一季度中国互联网用户品牌调查数据 • Netguide 2008年第一季度中国互联网奥运受众调查数据两大暗流涌动搜索引擎市场, 变局在即• 2008年第一季度各月份,百度(baidu. com)受众达到率以较为领先的优势占领 搜索引擎市场,第 季度三个月月度受 搜索引擎市场,第一季度三个月月度受 众到达率均在85%以上,在2008年三月 月度受众到达率达88.7%。

谷歌()和搜搜()为市场 的挑战者,两者形成第二阵营。

谷歌在 2008年第 季度三个月的月度受众到达 2008年第一季度三个月的月度受众到达 率呈现持续上升态势,从2008年1月的 49.3%上升到3月份的54.4%;搜搜在2008 年第一季度三个月月度受众到达率均在 40%以上,2008年3月月度受众到达率达 42.3%。

其他网站为第三阵营。

42 3%。

其他网站为第三阵营。

以上数据表明,中国综合搜索引擎格局 正在发生深刻变化,两大暗涌正在酝酿 搜索引擎变局:一方面,第一阵营之间 与第二阵营之间的差距正在缩小;另一 方面,第二阵营的两大企业谷歌和搜搜 方面 第二阵营的两大企业谷歌和搜搜 竞争胶着,但谷歌相对于搜搜的领先优 势并不明显,以腾讯搜搜为代表的客户 端派系搜索引擎,以其较强大的用户群 为基础,结合各种有效的网络推广方式 ,正在有力扩张用户市场份额。

正在有力扩张用户市场份额••总量指标 到达率总量指标 搜索次数人均指标 人均搜索次数人均指标 人均指标 人均指标 人均搜索翻页数 人均单次搜索翻页数 人均不重复搜索关键字数百度搜索次数市场份额超6成 ,但未来挑战不容忽视• 百度搜索次数市场份额虽超过6成,但未 来挑战不容忽视: – 在对2008年第 季度各月度中国综 在对2008年第一季度各月度中国综 合搜索引擎网站搜索次数的市场份 额统计中,百度以超过6成市场份 额占领市场,是该指标第二名的综 合搜索引擎网站的近6倍,百度在 2008年3月搜索次数市场份额达 62.7%。

– 但是监测数据表明,位于搜索次数 市场份额第二名的谷歌一直保持着 良好的上升势头,与百度的差距逐 渐缩小,谷歌在2008年3月搜索次 数市场份额增长至11%。

搜搜虽然 在2月份搜索次数市场份额有所下 滑,但在3月份呈现较强的增长势 滑 但在3月份呈现较强的增长势 头,其搜索次数市场份额增长至 8.3%。

总量指标 到达率总量指标 搜索次数人均指标 人均搜索次数人均指标 人均指标 人均指标 人均搜索翻页数 人均单次搜索翻页数 人均不重复搜索关键字数搜搜人均搜索次数接近谷歌, 第 阵营用户黏度需继续增强 第二阵营用户黏度需继续增强• 搜搜人均搜索次数与谷歌差距不大: – 在对2008年第一季度综合搜索引擎 网站月度人均搜索次数统计发现, 百度人均搜索次数在经历了2月份 显著下滑后又在3月份快速上升, 即百度人均搜索次数从1月份的77.1 次下降到2月份的66次,随后又上 升到3月份的83.6次。

– 而人均搜索次数排名的第二的谷歌 显示出小幅波动发展态势,在 月 显示出小幅波动发展态势,在2月 份人均搜索次数有小幅下降,随后 又增长至3月份的23.7次。

– 人均搜索次数排名第三的搜搜在第 季度呈现出较为快速的增长势头 一季度呈现出较为快速的增长势头 ,从1月份的人均搜索次数8.5次一 直增长至3月份的22.9次,与谷歌的 差距非常小。

总量指标 到达率总量指标 搜索次数人均指标 人均搜索次数人均指标 人均指标 人均指标 人均搜索翻页数 人均单次搜索翻页数 人均不重复搜索关键字数人均搜索翻页数百度平稳提升•搜搜人均搜索翻页数接近谷歌:–在对2008年第一季度综合搜索引,搜搜增长较为明显擎网站月度人均搜索翻页数统计发现,百度人均搜索翻页数在经历了2月份呈现显著的下滑态势后又在3月份快速上升,即百度人均搜索翻页数从1月份的123.4页下降到2月份的108.4页,随后又上升到3月份的135.7页。

–而人均搜索翻页数排名的第二的谷歌显示出小幅波动发展态势,在2月份人均搜索翻页数小幅下降,随后又增长至3月份的57页。

–人均搜索翻页数排名第三的搜搜在第一季度呈现出较为迅猛的增长势头,从1月份的人均搜索翻228页一直增长至页数22.8页直增长至3月份的43.1页,与谷歌的差距进一步缩小。

总量指标搜索次数总量指标到达率人均指标人均搜索次数人均指标人均搜索翻页数人均指标人均不重复搜索关键字数人均指标人均单次搜索翻页数百度、谷歌搜索技术服务相对稳定、成熟,搜搜不断优化•百度、谷歌技术相对稳定、成熟,搜搜技术不断优化:稳定成熟,搜搜不断优化–在对2008年第一季度综合搜索引擎网站月度人均单次搜索翻页数统计发现,百度人均单次搜索翻页数呈现稳定发展的态势,其在2008年第一季度的各月度均稳定在人均单次搜索翻页数1.6页;同样,谷歌人均单次搜索翻页数也呈现稳定发展的态势,其在2008年第一季度的各月度均保持在人均单次搜索翻页数2.4页左右;–搜索人均单次搜索翻页数一直呈现20081显著的下降势头,从年月的2.7页一直下降到3月的1.9页,显示出搜搜的用户在使用搜搜查找结果时,翻页数逐渐减少,结果的相关性进一步提高,可以看出搜搜技术性进步提高,可以看出搜搜技术的正在不断成熟。

总量指标搜索次数总量指标到达率人均指标人均搜索次数人均指标人均搜索翻页数人均指标人均不重复搜索关键字数人均指标人均单次搜索翻页数人均不重复搜索关键字数搜搜•搜搜人均不重复搜索关键字数接近谷歌:逼近谷歌,与百度差距较大–在对2008年第一季度综合搜索引擎网站月度人均不重复搜索关键字统计发现,百度人均不重复搜索关键字在经历了2月份呈现显著的下滑态势后又在3月份快速上升,即百度人均不重复搜索关键字从1月份的57.5个下降到2月份的48.6个,随后又上升到3月份的63.9个。

–而人均不重复搜索关键字排名的第二的谷歌显示出小幅波动的发2展态势,在月份人均不重复搜索关键字小幅下降,随后又增长至3月份的19.6个;–人均不重复搜索关键字排名第三的搜搜在第一季度呈现出较为快的搜搜在第季度呈现出较为快速的增长势头,从1月份的人均不重复搜索关键字5个一直增长至3月份的16.9个,与谷歌的差距进一步缩小。

步缩小。

总量指标搜索次数总量指标到达率人均指标人均搜索次数人均指标人均搜索翻页数人均指标人均不重复搜索关键字数人均指标人均单次搜索翻页数目录•中国互联网市场监测及受众测量概述•Netmonitor 2008年第一季度中国综合搜索引擎网站监测数据Netmonitor2008年第一季度中国视频分享网站监测数据•Netmonitor 2008年第季度中国视频分享网站监测数据•Netguide 2008年第一季度中国互联网用户品牌调查数据•Netguide 2008年第一季度中国互联网奥运受众调查数据视频分享第一、第二阵营竞争均呈现胶着状态•2008年第一季度,优酷、土豆网和我乐网形成市场第一阵营,竞争胶着:优酷网2008年第一季度各月度到达率优酷年第季度各度到达率一直呈现上升趋势,从1月份的34.8%一直上升到37.3%。

土豆网和我乐网的月度到达率均呈现小幅波动发展的趋势土网从增长势。

土豆网从1月份的33.2%增长至2月份的36.4%(与优酷仅差0.2%),随后下降至3月份的32.9%;我乐网从1月份的29.8%增长至2月份的33.1%,随后下降到3月份的30.9%。

数据显示,市场309%数据显示市场的第一阵营相互之间差距并不大,市场领先者竞争胶着。

•2008年第一季度视频分享市场集中度进一步提高。

相关数据与2006年中国视频分享网站市场受众/用户高度分散的状况形成鲜明对比,2006年度该领域单一网站受众/用户到达率普遍偏低,即使是年到达率统计,相关统计数据居前的视频分享网站也只在10%左右。

总量指标人均指标人均指标人均指标与综合门户2008一季度优酷、土豆人均月度访问时长微幅下降•2008年第一季度各月度优酷、土豆人均月度访问时长均有所下降。

在对2008年第一季度各月度中国视频分享年第季度各度中视频分享网站月度人均访问时长的统计中发现,优酷网和土豆网月度人均访问时长呈下滑趋势。