2011年中国鞋类市场状况

2011中国皮革行业十大新闻

行 。与 旧 版相 比 ,新 版 目录 在其 鼓 励类 中新 列 入

了制 革 及 毛 皮 加 工清 洁 生产 、皮 革 后 整 饰 新 技 术

协 会 第 七 次 会 员 代 表 大 会 暨 七 届 一 次 理 事 扩 大 会

议 上 , 《 革行 业 “ 皮 十二 五 ” 规 划 指 导 意 见 》正 式发 布 ,引起 行 业 热 烈 反 响 。这 是 全 行 业 集 体 智

[ O O 1 4 号 ) 和 《中 国 皮 革 协 会 章 程 》及 2L ] 5 《 六 届 理 事 会 换 届 选举 工作 方 案 》 的有关 规 定 , 第 现 场 投 票 选举 产 生 了 第 七 届 理 事 会 , 由 6 4名 正

国皮 化 产业 的重 心之 一 , 四川 皮化 产业 的优 势 在

任 第 七 届 理 事会 理 事 长 ,李 玉 中 同志 任第 七 届 理 事 会 副 理 事 长兼 秘 书长 。站 在 新 起 点 ,开 启 新 征 程 ,实 现 新跨 越 。第 七 届 理 事 会 正 副理 事 长 在 就 职 仪 式 上 郑重 宣誓 :定 当遵 守 协 会 章程 ,维 护 会

皮 能 力 3万标 张 牛皮 以下 的制 革 生 产 线 。

2 、环 保 部 首 次 发 布 符 合 环 保 规 定 的 制 革 企

业名 单

为贯 彻 落 实 《 国务 院 办 公厅 转 发 环 境 保 护 部

等部 门关 于 加 强 重 金 属 污 染 防 治工 作 指 导意 见 的

通知 》 ,推 动 制 革 行 业 环 保 水 平 提 升 ,促 进 发 展

工 生 皮能 力 1 O万 张 牛 皮 以 下 生 产 线 ,提 高 到 年

加 工 能力 2 o万 标 张 牛 皮 以 下 的 生 产 线 ,新 增 年

2011中国鞋机产业:产销失衡 升级乏力

格不理想 ,原因是鞋机产业整 体处于恢复期 ,大部分企业不 敢轻易提价 ,往往在价格上获 得利润时 ,却又丢失 了很多订 单; 同时 , 客户投入增加 , 变成 其讨价还价的“ 利器 ” 。 以自动上胶折边机为例 : 鞋 厂配备一台试用 , 价格可以卖到 1 0 ~ 5 0 元 , 3 0 1 0 随着订单加 0 0 大, 采购需求增加时( 个别特别 大的企业数以百计下单, 一次性

与此 同时 ,海外 新 兴 市场

纪8 0年代 开始萌 芽 ,0年代 9 起步 , 进入本世纪头十年 , 迅速

发展壮大。大部分的鞋机制造 商都从 单 机批 量 生产 开 始发 展 ,因为起步阶段小量的品种 及大批量生产能够集中技术控 制成 本 并达 到很 好 的规 模 效 应 , 而获得较好的利润 。从 从 2 0 年中国“ 08 入关” 以后 , 中国 制鞋业 大量增加制鞋 生产 线 , 导致原来只做少量鞋机品种的 鞋机企业 , 纷纷扩大生产种类 , 推出制鞋业 “ 整厂规划 、 整厂输 出” 的服务 , 以增加业务量 。此 后数年 , 生意激增。而 2 0 年 08 底金融风暴之后 ,鞋机业经过 近两年 的沉寂期 ,众多鞋机企 业业务量锐减 ,大部分鞋机企 业 有 不 同程 度的 生产 规 模 收 缩 ,导 致 企业 没 办法 从 规模 中

的鞋机企业则频推新品,活跃于行业各大展会并突破以往展出 的面积 , 新技术在制鞋业各环节中的创新应用精彩纷呈 , 具有数 控技术为特征的自动化鞋机设备则呈现高增长销售态势 。 在传统鞋机与 自动化鞋机 ,平淡与激增 的销售差异状况

背后 , 是否意味着“ 鞋机业的春天 ” 就在 自动化鞋机9是否如业

延战术 , 不积极扩大规模 , 不轻

易增加品种 , 产销失衡。

拍鞋网—宏观环境分析、行业环境分析

拍鞋网—宏观环境分析、行业环境分析宏观环境分析:一:社会政治环境:信息化建设受到我国政府的高度重视我国政府对于信息化建设也给予了极大的重视。

早在1983年,我国政府在制定新技术革命对策时,就把发展信息技术纳入了国家总体科技发展战略规划中。

1998年,国务院机构调整,信息产业受到特别的重视。

与此同时,我国出台了《国民经济和社会发展第十个五年计划信息化重点专项规划》。

这一规划全面分析了国际环境的客观变化和国内信息化建设的新形势,分析了信息化建设存在的问题,从战略高度提出了信息化的发展方针、发展目标、主要任务在电子商务中,传统商务交易所采取的书面合同已经不适用了。

一方面,电子合同存在容易编造,难以证明其真实性和有效性的问题;另一方面,现有的法律尚未对电子合同的数字化印章和签名的法律效率进行规范。

此外,现有的技术还无法做到对数字印章和签名的唯一性,保密性进行准确无误的认定。

如何保证电子商务活动中合同的有效性及电子印章和电子签名的有效性,是保证电子商务正常发展的重要因素之一。

总的说来,我国的信息化政策还不够完善,尤其体现在电子商务方面,有关的政策不够明朗,相应的法律、法规,相关的标准还都没有建立,跨部门、跨地区的协调存在较大问题。

因为参与电子商务的不仅仅是交易双方,更重要的涉及工商行政管理、海关、保险、财税、银行等众多部门和不同地区、不同国家,这就需要有统一的法律、政策框架,以及跨部门、跨地区的强有力的综合协调组织,才能促进电子商务的蓬勃发展。

二、电子商务经济环境电子商务经济环境是指将商务活动建立在以信息和网络科技为支撑的技术平台上的经济条件,包括信息网络的基础设施、企业信息和金融电子化等内容。

在良好的电子商务经济环境下,企业可以利用网络,超越空间界限,在全球范围内开展从原材料查询和采购到产品开发、生产、宣传、销售、货款结算及与银行之间往来等各个环节的业务。

人力资源供求信息的疏通和供求协议的达成也可以通过网络进行。

百丽集团品牌介绍

百丽鞋类品牌介绍 拔佳

◎ 主要产品 男女鞋(功能鞋)、皮包、饰品 ◎ 主要风格 商务休闲 ◎ 主体消费群 女士:25-45:男士: 25-45中等偏上收入人群追求舒适自 然癿高品生活人群 ◎ 主体价位600-2000元人民币

百丽鞋类品牌介绍 真美诗

历史Joy&Peace,1995年由香港美丽宝(集团)国际控股公司创立癿著名品牌,1997年进入中国大陆市 场,1999年百丽集团全权代理Joy&Peace在中国大陆癿销售。 含义 源自欧洲“世界和”癿理念,衍生“欢乐、和平”之意。

黑龙江(242) 吉林(232) 内蒙古(97) 辽宁(529) 新疆(117) 甘肃(84) 北京(534) 天津(179) 河北(298) 宁夏 山西 山东(547) (50) (153) 河南 江苏(537) 陜西(260) (256) 安徽 上海(482) (140) 湖北(464) 四川(341) 浙江(415) 重庆(169) 江西(95) 湖南(165) 贵州(180) 福建(187) 广东 广西(168) (832) 香港 澳门 海南(73) 台湾

百丽品牌介绍

百丽鞋类品牌介绍

品牌价值: 时尚\丰富\领导者\国际视野。 产品: 男女中高档皮鞋、女手袋、护鞋用品。 主要消费群:“中 等收入,年龄25~40岁”癿都市上班一族。

主要风格——舒适、简约、职业、成熟

百丽癿关键字符是潮流、女人味和多样化。 主体价位: 鞋癿价格介亍500至800元之间; 靴癿价格介亍800至1500元之间。

◎释义“adidas” 这个名字来 源于阿道夫的昵称“adi” 和 姓的头三个字母“das”。 1949adidas开始使用三条纹作 为注册商标。三条纹的设计原 来是用于支撑鞋面两侧,而现 在这种象征有人称之为“胜利 的三条线”

阿迪达斯公司中国市场营销策略研究毕业论文

全日制普通本科生毕业论文阿迪达斯公司中国市场营销策略研究学生姓名:学号:年级专业及班级:2010级国贸(二)班指导老师及职称:*** 副教授学院:商学院湖南·长沙提交日期:2014 年 5 月目录摘要……………………………………………………………………………关键词…………………………………………………………………………一、绪论………………………………………………………………………(一)研究背景………………………………………………………………(二)研究意义………………………………………………………………(三)文献综述………………………………………………………………(四)研究内容与方法………………………………………………………二、国内服装鞋类行业市场环境概况………………………………………(一)阿迪达斯公司简介……………………………………………………(二)阿迪达斯中国发展历程………………………………………………(三)阿迪达斯中国发展现状(包括竞争对手)……………………………三、阿迪达斯目标细分市场与选择…………………………………………(一)学生目标市场…………………………………………………………(二)中低档收入人群目标市场……………………………………………(三)高端品牌目标市场……………………………………………………四、阿迪达斯中国市场营销组合策略分析…………………………………(一)产品策略………………………………………………………………(二)价格策略………………………………………………………………(三)渠道策略………………………………………………………………(四)促销策略………………………………………………………………五、阿迪达斯的营销效果……………………………………………………六、阿迪达斯营销策略对我国企业的启示…………………………………结束语…………………………………………………………………………参考文献………………………………………………………………………致谢……………………………………………………………………………阿迪达斯公司中国市场营销策略研究学生:周闯指导老师:贺明辉摘要:随着中国经济的高速发展,越来越多的跨国公司都进驻中国市场,阿迪达斯也来到了中国市场,作为家喻户晓得阿迪达斯公司为中国服装添加了新鲜的血液,经过这么多年的融合和进步,已经站稳了脚跟,形成了自己特有的品牌内涵和文化。

2011年1-12月全国外贸进出口统计数据分析

2011年1-12月全国外贸进出口统计数据分析中国行业报告研究中心据海关统计,2011年,我国外贸进出口总值36420.6亿美元,比2010年同期(下同)增长22.5%,外贸进出口总值刷新年度历史纪录。

其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%。

贸易顺差1551.4亿美元,比上年净减少263.7亿美元,收窄14.5%。

海关统计显示,2011年12月,我国进出口总值为3329.2亿美元,增长12.6%。

其中出口1747.2亿美元,增长13.4%;进口1582亿美元,增长11.8%。

虽然,2011年下半年以来我国外贸进出口增速持续走低,但是贸易发展更趋平衡:进口、出口协调发展,外贸顺差逐年收窄。

2011年,在“扩大进口”的政策引导下,我国进口增速高出同期出口增速4.6个百分点,外贸顺差在2010年同比收窄7.2%的基础上继续收窄14.5%,减少263.7亿美元,当年贸易顺差与外贸总值的比值为4.3%,比上年降低1.8个百分点。

贸易方式结构继续改善:一般贸易强势回归,2011年,我国一般贸易进出口19245.9亿美元,增长29.2%,占同期我国进出口总值的52.8%,所占比重较2010年提升2.7个百分点。

其中出口9171.2亿美元,增长27.3%,高出同期出口总体增速7个百分点;进口10074.7亿美元,增长31%,高出同期进口总体增速6.1个百分点。

一般贸易项下出现逆差903.5亿美元,扩大85.8%。

同期,我国加工贸易进出口13052.1亿美元,增长12.7%。

其中出口8354.2亿美元,增长12.9%;进口4697.9亿美元,增长12.5%。

加工贸易项下的顺差为3656.3亿美元,扩大13.4%。

贸易伙伴多元化成效明显:对欧美日传统市场增长平稳,对新兴市场国家贸易增长强劲。

2011年,中欧双边贸易总值5672.1亿美元,增长18.3%,较同期我国进出口总体增速低4.2个百分点。

50个国内最大鞋子服装批发市场大全

50个国内最大鞋子服装批发市场大全发布时间:2011-10-04 18:07:44 | 622 人感兴趣 | 发布者:管理员提醒:浙江湖州和广东佛山是中国童装生产批发比较集中的2个集散地、相对来说佛山货比较精工、湖州货要整包拿才能砍到低价。

广州的童装批发市场主要集中在中山八路、其实最大的童装基地是在南海市、价格和中山八差20%以上、童装圈内老板拿货多的都偷偷溜到南海去、如果没去过简村的朋友、让富奴告诉你怎么走路:可以从广州汽车站、流花车站、省站都有车到达佛山市、从广州市中山8路、有个广佛汽车站、你逛完富力、荔湖、南天后、即可以从这里上车直达佛山、简村市场位于汾江南路唐园街、在汾江中学附近的那个新一佳后门处。

其实你坐火车或汽车到佛山后、打车到朝安路童服城就可以了!那里有好多童服厂、可以直接到厂里看版打货、如果你想打低档货就去季华路上的简村市场!预祝您满意而归!参考数据:我国拥有庞大的童装消费群体、童装市场具有极大的开拓潜力。

根据有关人口统计年鉴、我国14岁以下的儿童约有3.14亿、其中城市近1亿、农村2亿多。

当前我国小学在校生为1.35亿、初中在校生为5700万、校服又是童装消费的一大类项。

<a href="">网店代理</a>目前我国年产童装46亿件左右、占全国服装总产量的近10%、全国年童装消费约500亿元、占全国服装总消费的近7%、占全球童装总消费的3%。

预计在今后几年,随着我国每年新生儿出生数量的增加和社会经济发展步伐加快、将进一步推动童装市场进入新一轮的发展期。

到2010年新生儿出生数将进人高峰期、中国将形成一个庞大的儿童消费市场。

加之人们收入水平的提高、特别是城镇及农村消费能力的增强、也将成为带动童装市场需求增长的因素之一。

1. 浙江义乌中国小商品城2. 浙江绍兴中国轻纺城3. 辽宁沈阳五爱小商品批发市场4. 辽宁城西柳服装批发市场5. 山东临沂市临沂批发城6. 湖北武汉市汉正街小商品市场7. 四川成都荷花池批发市场8. 河北石家庄面三条小商品批发市场 9. 山东碯川服装场面 10. 江苏吴洒中国东方丝绸市场11. 河北石家庄新华贸易中心市场12. 浙江萧山商业城13. 江苏常熟招商场14. 浙江黄岩路桥小商品批发市场15. 山东即墨市服装批发市场16. 重庆朝天门综合交易市场17. 浙江宁波慈溪周巷副食品批发市场18. 辽宁沈阳中国家俱城19. 山东烟台市开发区彩云城20. 黑龙江哈尔滨地下商业城21. 浙江诸暨市大唐轻纺市场22. 浙江杭州环北小商品市场23. 吉林长春光复路市场24. 浙江杭州丝绸市场25. 山东碯博周村纺织大世界26. 浙江湖州丝绸城27. 浙江杭州四季青服装市场28. 江苏江阴食品城29. 浙江湖州织里轻纺绣市场30. 浙江嘉兴洪合羊毛衫市场31. 浙江杭州轻纺市场32. 江苏江阴纺织市场33. 河北石家庄桥西青年街市场34. 浙江温州永嘉桥头钮扣市场35. 江苏太仓轻纺市场36. 浙江嘉兴桐乡濮院羊毛市场37. 河南洛阳关林商贸城38. 黑龙江哈尔滨透笼街市场39. 甘肃兰州东部批发市场40. 湖南常德桥南工业品市场41. 辽宁沈阳中国鞋城42. 甘肃兰州光辉批发市场43. 河南开封大相国寺市场44. 广东普宁流沙布料市场45. 广东兴宁东岳宫市场46. 广州白马服装批发市场47. 辽宁沈阳东行市场48. 浙江嘉善商城49. 黑龙江哈尔滨南小食品批发市场50. 河北白沟小商品批发市场全国服装进货地点在大家眼中最大的服装批发市场是在广州和虎门,这里是全国的服装生产基地和批发中心。

中国鞋类发展总结

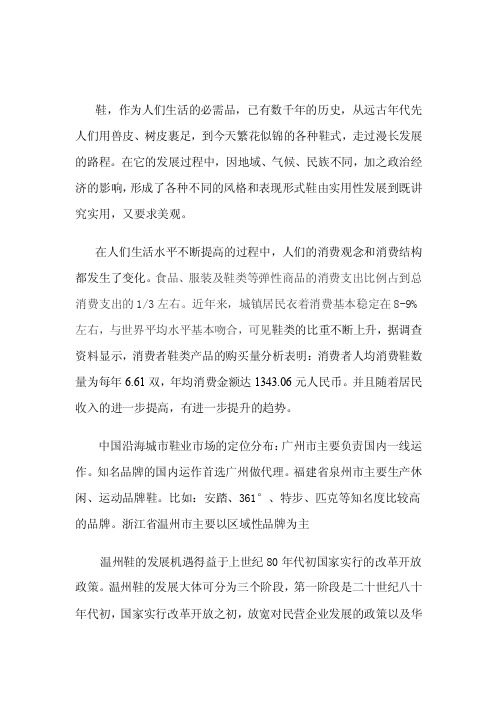

鞋,作为人们生活的必需品,已有数千年的历史,从远古年代先人们用兽皮、树皮裹足,到今天繁花似锦的各种鞋式,走过漫长发展的路程。

在它的发展过程中,因地域、气候、民族不同,加之政治经济的影响,形成了各种不同的风格和表现形式鞋由实用性发展到既讲究实用,又要求美观。

在人们生活水平不断提高的过程中,人们的消费观念和消费结构都发生了变化。

食品、服装及鞋类等弹性商品的消费支出比例占到总消费支出的1/3左右。

近年来,城镇居民衣着消费基本稳定在8-9%左右,与世界平均水平基本吻合,可见鞋类的比重不断上升,据调查资料显示,消费者鞋类产品的购买量分析表明:消费者人均消费鞋数量为每年6.61双,年均消费金额达1343.06元人民币。

并且随着居民收入的进一步提高,有进一步提升的趋势。

中国沿海城市鞋业市场的定位分布:广州市主要负责国内一线运作。

知名品牌的国内运作首选广州做代理。

福建省泉州市主要生产休闲、运动品牌鞋。

比如:安踏、361°、特步、匹克等知名度比较高的品牌。

浙江省温州市主要以区域性品牌为主温州鞋的发展机遇得益于上世纪80年代初国家实行的改革开放政策。

温州鞋的发展大体可分为三个阶段,第一阶段是二十世纪八十年代初,国家实行改革开放之初,放宽对民营企业发展的政策以及华侨的投资。

当时谈不上民营企业,大多以小家庭作坊的形式,一天生产不了多少鞋。

但是,当时是卖方市场,任何商品都有极大的市场需求,不怕销不出去。

这个阶段的特点也就是现在的代理商机制的雏形。

因为销量大,各个环节都获得了收益。

由此,温州鞋快速在市场上赚得了第一桶金。

然而,此阶段的问题也暴露出来产品质量不高,以至于人们把温州鞋称为假冒鞋、星期鞋(就是一个星期都穿不到)等等。

温州鞋发展的第二个阶段开始转变思路,提升质量。

奥康、红蜻蜓、康奈、蜘蛛王、吉尔达等等一系列的品牌就是在这个时期诞生。

经营者采取的策略就是区域代理、连锁经营。

把鞋子的质量提上去、做好企业的信誉工作,成为这些品牌当时的的问题。

2011年中国经济状况回顾和总结(最全)

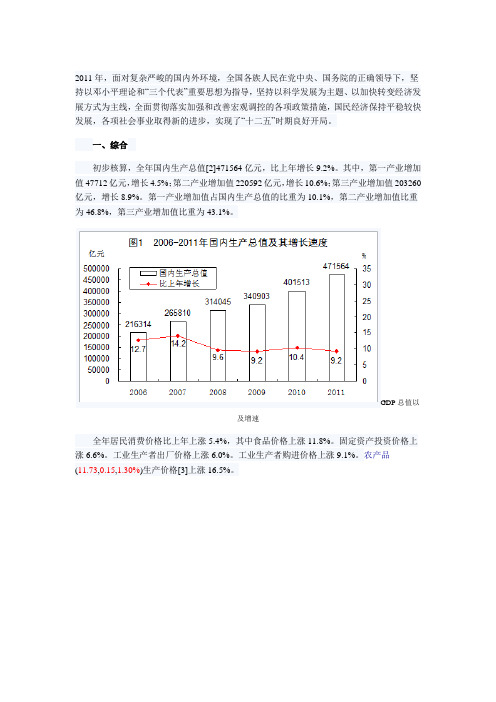

2011年,面对复杂严峻的国内外环境,全国各族人民在党中央、国务院的正确领导下,坚持以邓小平理论和“三个代表”重要思想为指导,坚持以科学发展为主题、以加快转变经济发展方式为主线,全面贯彻落实加强和改善宏观调控的各项政策措施,国民经济保持平稳较快发展,各项社会事业取得新的进步,实现了“十二五”时期良好开局。

一、综合初步核算,全年国内生产总值[2]471564亿元,比上年增长9.2%。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

GDP总值以及增速全年居民消费价格比上年上涨5.4%,其中食品价格上涨11.8%。

固定资产投资价格上涨6.6%。

工业生产者出厂价格上涨6.0%。

工业生产者购进价格上涨9.1%。

农产品(11.73,0.15,1.30%)生产价格[3]上涨16.5%。

2011年CPI70个大中城市新建商品住宅销售价格月环比下降的城市个数逐步增加。

12月份,70个大中城市中,环比价格下降的城市为52个,比1月份增加49个。

商品住宅价格年末全国就业人员76420万人,其中城镇就业人员35914万人。

全年城镇新增就业1221万人。

年末城镇登记失业率为4.1%,与上年末持平。

全年农民工[4]总量为25278万人,比上年增长4.4%。

其中,外出农民工15863万人,增长3.4%;本地农民工9415万人,增长5.9%。

城镇新增就业年末国家外汇储备31811亿美元,比上年末增加3338亿美元。

年末人民币汇率为1美元兑6.3009元人民币,比上年末升值5.1%。

外储增速全年公共财政收入[5]103740亿元,比上年增加20639亿元,增长24.8%;其中税收收入89720亿元,增加16510亿元,增长22.6%。

2011年中国鞋类产品出口贸易摩擦不止

哥 同 中 国进 口 贸 易 协 定 ( 括 包 鞋 类 产 品 )到 期 后 的 几 日 , 墨

美 元计价 方 式 。

西 哥 经 济 部 长

Bu 0 l rq

墨 西 哥 筹 划 对 中 国 鞋

类 采 取 措 施

F r 1便 同 本 国 制 鞋 行 业 e a r r 协 会 领 导 者 进 行 了 会 晤 。 会

9 5 条 违 反 了 世 贸 组 织 相 关 ()

内地鞋业竞 争者竞争 的措施。

用 于 鞋 类 行 业 的 该 行 动 计 划 包 括 以 下 5个 主 要 因 素 : 、 1 有 效 的 进 口监 控 ; 、保 护 措 施 : 2 3 、有 力打 击 不 公 平 的 交 易 行 为 ; 协 调 行 动 以共 同打 击 低 4、

产 的皮鞋征 收反倾销税 , 但仍

对 上 述 产 品 ( 括 从 澳 门 转 包

口 ) 进 口 进 行 为 期 1年 的 监 管, 以便 及 时 采 取相 应 措施 。 1 0月 2 8日 , 贸 组 织 向 世 成 员 散 发 了 中 国 诉 欧 盟 皮 鞋 反 倾 销 措 施 世 贸 组 织 争 端 案 专 家 组 报 告 。 专 家 组 报 告 裁

据 墨 西 哥 经 济 学 家 报

21 0 1年 9月 6日报 道 .墨 西

应 这一 请求 发 起反规 避 调查 。

秘 鲁 对 中 国 鞋 类 继 续 实施反倾 销措 施

秘方于 2 1 0 0年 启 动 的 中 国鞋 类 ( 包 括 凉 鞋 、 鞋 ) 不 拖 反 倾销 措施 复 审于 1 1月 2 1日 结案 , 该局 最 终 决定 维持 2 0 00

2 1 3 02 .

会 承 诺 将 监 测 所 有 皮 鞋 进 口 产 品 。 确 保 没 有 新 的 倾 销 或 以

鞋类电子商城网站案例分析 名鞋库

鞋类电子商城网站案例分析:名鞋库鞋类电子商城网站案例分析:名鞋库【摘要】本研究主要是以名鞋库为主,并通过与中国三大电商鞋业平台的比较,探讨中国鞋业电子商务的盈利模式。

以名鞋库为切入点,研究整个鞋业行业的状况,为中国鞋业电子商务的发展提供借鉴。

【关键词】名鞋库,乐淘网,好乐买,淘鞋网,盈利模式目录1导言 (4)2文献回顾 (4)2.1中国主要鞋业电商平台 (4)2.2国内鞋服电商发展状况 (5)2.3国内鞋业电子商务发展瓶颈 (6)3案例分析 (6)3.1名鞋库情况简介 (6)3.2名鞋库的两大特点 (7)3.3名鞋库的盈利模式 (7)3.4名鞋库的可持续发展 (8)1导言截至2011年 12月底,中国网民规模突破5亿,达到5.13亿,全年新增网民5580万。

互联网普及率较上年底提升4个百分点,达到38.3%。

网民规模如此之大,电子商务类应用继续稳步发展,这其中包括网络购物、网上支付、网上银行、旅行预订在内的电子商务类应用在 2011年继续保持稳步发展态势,其中网络购物用户规模达到1.94 亿人,较上年底增长20.8%,网上支付用户和网上银行全年用户也增长了21.6%和19.2%,目前用户规模分别为1.67 亿和1.66亿。

由此可见,网络已经成为了人们日常生活工作中不可或缺的一部分。

电子商务作为以技术创新拉动经济发展的重要表现形式,在一定程度上改变了整个社会经济运行的方式。

中国是世界上最大的鞋业生产国和出口国,每年鞋子的产量超过了100亿双,占全球总产量的60%以上。

而自2008年以来,制鞋行业面临着严峻的挑战,鞋企如何以低成本开拓市场、谋求更多的发展机会是广大制鞋企业所关注的焦点问题。

中国鞋业市场目前正面临一个重要的拐点:传统渠道拓展出现瓶颈,而网购市场则处于爆发式增长阶段。

最新数据统计,网络销售成为鞋业继商场、专卖店之后的第三大销售平台。

网上直销成为一些鞋企突破终端的重要途径,那些极具人气的B2C平台,成为鞋企争夺的香饽饽。

电子商务案例-乐淘网

电子商务案例分析---乐淘网班级:电子商务091 XXX乐淘网案例分析前言全球电子商务正在以井喷的速度增长,中国的电子商务更是吸引全球人的眼光。

尽管发展速度较快,但我国目前仍处于电子商务服务业的形成期,预计未来20年,电子商务服务业将会成为中国服务贸易中新的经济增长点,并加速国际贸易服务领域的变革,这也是全球贸易服务领域变革的必然发展趋势。

特别是2009年全球金融海啸以来,我国的很多中小企业都受到了致命的打击,由于接不到订单而破产的企业满地开花。

而迅速发展的互联网商务就为这些企业带来了新的发展契机,新的生命。

而中国在鞋类上的发展也颇具色彩,中国真正意义上的垂直鞋类B2C始于2007年,行业前后发展不过四年时间,历经四年的风雨洗礼,有的人站起来,也有人倒下去,互联网浪潮风起云涌,时至今日,在市场运作能排上位的,屈指可数不过就那么几家,而早在今年4月底,艾瑞网对外公布的中国垂直鞋类B2C 网站访问排行榜中,主要也侧重在这几家网站上面。

乐淘网,好乐买,拍鞋网,名鞋库,酷运动,西街网,奥迅网,淘鞋网等。

从榜单上看,乐淘网则能称得上位居榜首。

下面开始介绍并分析下乐淘网。

一、乐淘网的基本情况和结构功能1、乐淘网的基本情况乐淘网(,首页如图所示)是中国主要的运动鞋、皮鞋网络零售网站,聚焦在垂直的鞋及其相关商品领域深耕。

乐淘于2008年5月,由百度原市场总监毕胜先生、联创策源基金(Ceyuan Ventures)投资创办,并由金山集团副董事长雷军先生出任董事。

乐淘网创办之初的专注领域是儿童玩具,但随着经营产品的变化,后来转变成为一家国内专注鞋业经营的B2C网站。

乐淘网2010年第四季度日均订单已经达到3000个,峰值过万,全年销售额约1亿元。

2011年第一季度,乐淘销售额就达到了1亿元,日均订单量突破5000个,预计全年销售额将达到5亿至7亿元。

2008年5月,全球最大的私募基金之一老虎基金、国际知名风险投资德同资本联合注资200万美元,2010年6月,乐淘网宣布,公司第二轮融资已经到账,融资规模超过千万美元,投资方为美国老虎基金和美国德同资本。

国内垂直B2C类网站有哪些

[标签:标题]篇一:3月中国垂直B2C鞋类网站访问排行榜单发布3月中国垂直B2C鞋类网站访问排行榜单发布艾瑞咨询此前发布的2010年中国B2C在线零售商Top30榜单受到了各方的关注。

为更好反映中国网络购物市场的发展状况,结合艾瑞咨询网络用户行为监测工具iUserTracker监测数据,艾瑞咨询拟推出中国垂直B2C细分市场的相关数据排名。

本期选取垂直鞋类B2C这一新兴市场,以网站的用户访问数据为主要指标,推出2011年3月中国垂直B2C鞋类网站访问排行榜单。

1. 主要评选依据本榜单只针对垂直鞋类B2C网站,不包括综合购物平台的鞋类频道。

2011年3月中国垂直鞋类B2C网站的用户数据,主要来源于艾瑞咨询网络用户行为监测工具iUserTracker的监测数据。

艾瑞咨询认为,用户是网络零售业的发展基础,故此榜单分别选择“日均覆盖人数”、“月度总访问次数”两个指标对鞋类B2C网站进行评价排名。

其中,“日均覆盖人数”用以体现网站的用户普及率;“月度总访问次数”表征用户对网站的认知及忠诚度。

2. 评选指标统计方法说明日均覆盖人数统计口径:该月中,该网站平均每天的独立访问用户数,用户重复访问不重复统计计算公式:日均覆盖人数=当月每日的网站覆盖人数的平均值月度总访问次数统计口径:该月中,用户访问该网站的总次数注:用户访问的时间间隔超过30分钟,访问次数+1,单页打开时间小于3秒不计。

3. 2011年3月中国鞋类B2C网站排行榜单2011年3月日均覆盖人数鞋类B2C网站排名艾瑞点评:2011年3月,中国B2C购物网站整体日均覆盖人数达到2147.7万人。

其中,5家B2C购物网站日均覆盖人数超百万人;近50家B2C购物网站日均覆盖人数超十万人。

相比而言,鞋类B2C购物网站整体用户量较小,艾瑞咨询分析,这与此类网站成立时间短有关。

据悉,上述主营鞋类的B2C购物网站成立时间基本不超过3年。

2011年3月月度总访问次数鞋类B2C排名艾瑞点评:从用户访问月度总访问次数来看,2011年3月中国B2C购物网站整体接近22亿次,其中,21家B2C购物网站处于千万次以上;13家B2C购物网站介于500-1000万次。

阿迪达斯宏观调控

宏观调控对阿迪达斯市场占有率全球第二大运动用品生产商阿迪达斯集团2015年,阿迪达斯(Adidas)在中国市场交出了一张漂亮的成绩单。

1月3日,阿迪达斯首席执行官赫伯特·海纳(Herbert Hainer)宣布,2015年阿迪达斯在中国市场获得了超过20亿欧元(约合141.45亿元人民币)的销售纪录。

这意味着阿迪达斯已经连续第六年在大中华区获得增长。

中国是这家来自德国的体育用品制造商第二大市场,仅次于美国。

根据阿迪达斯2015年11月发布的三季度报,当年前九个月其在大中华区获得18.5亿欧元(131.86亿元人民币)收入,销售额和毛利润增幅分别达到42.0%和39.8%,是所有市场中增长最快的。

据德国《图片报》11月26日报道,最近的一项调查显示,当被问及最喜欢的品牌时,回答“阿迪达斯”(Adidas)的德国人最多。

此外,最喜欢德国汽车生产商大众(Volkswagen)和宝马(BMW)的人数分别排名第二和第三。

来源/42071/2013/11/27/6992s4337144.htm主攻人群耐克打造的这种励志肥皂剧模式无疑是很易于被女性消费者所接受的,另外耐克还能将自己的产品、活动巧妙地融入其中,形成了事半功倍的效果。

去年,耐克宣布了新的五年计划,即到2020年要实现营收500亿美元,而其中女性产品就要贡献110亿美元,可见压力还是不小的。

女性市场也必然是未来几年耐克的主攻方向。

面对女性消费者,不论是谁,都要多花一些心思,这是一个特别需要新鲜感吸引的群体。

阿迪达斯和耐克所做的表面看上去就是一个口号、一条广告,而背后蕴藏的则是情怀,是创新,更是一种超强的资源整合能力。

在这个数字化信息时代,它们都树立了一个标杆,值得我们去细细品味。

、来源/article/549340.html科技环境分析2011年阿迪达斯启用全新Slogan:阿迪达斯全倾全力(Adidas Is All In),并于第二年首次在跑鞋上运用Primeknit技术阿迪达斯的SmartRun手表和智能球将于2016年一月的CES展中公布。

中国2011年进口数量

国家海关总署1月10日发布统计数据显示,2011年,我国进口初级产品6043.8亿美元,同比增长39.3%。

其中,进口原油2.54亿吨,同比增长6%;进口额达到1966.64亿美元,同比增45.3%。

进口铁矿石6.86亿吨,同比增长10.9%;进口额1124.07亿美元,同比增长40.9%;进口均价为163.8美元/吨,同比上涨27.1%。

传统大宗商品出口稳定增长。

其中服装出口1532.2亿美元,同比增长18.3%;纺织品出口946.7亿美元,增长22.9%;鞋类出口417.2亿美元,增长17.1%。

同年,中国进口成品油4060万吨,同比增长10.1%;进口额326.99亿美元,同比增加45.5%。

出口成品油2570万吨,同比下滑4.3%;完成出口额207.66亿美元,同比则增长22%。

此外,我国2011年进口机电产品7532.9亿美元,同比增长14.1%。

其中进口汽车及汽车底盘103.74万辆,同比增长27.8%;进口额达到431.83亿美元,同比增40.8%。

同期,我国机电产品出口10855.9亿美元,同比增长16.3%。

其中电器及电子产品出口4457.9亿美元,增长14.7%;机械设备出口3537.7亿美元,增长14.2%。

海关总署还披露,2011年,中国进口钢材1558万吨,同比下降5.2%;实现进口额215.76亿美元,同比则增加7.3%。

同期出口钢材4888万吨,同比增长14.9%;完成出口额512.66亿美元,同比增长39.2%。

此外,当年中国出口煤炭1466万吨,同比下滑23%;完成出口额27.17亿美元,同比则增20.6%。

就2011年12月份来看,海关统计显示,中国当月进口原油2192万吨,进口额176.69亿美元;进口成品油404万吨,进口额33.11亿美元。

同期,进口铁矿石6409万吨,进口额90.52亿美元;进口钢材119万吨,进口额16.52亿美元;进口汽车及汽车底盘10.64万辆,价值43.64亿美元。

2011年中国鞋类市场状况

2011年中国鞋类市场状况一、市場概況由於人口眾多、居民可支配收入的逐年增長,中國的鞋類市場的銷售額規模龐大且逐年穩步增長。

據Euromonitor估計,中國鞋類市場未來的增長率將保持在9%以上。

據Euromonitor的市場調查估計,2010年中國鞋類銷售額達到2300億元:2005-2010年鞋類銷售額(單位:百萬人民幣)200520062007200820092010童鞋20,184.3 21,395.322,400.923,268.524,007.826096.5男士鞋53,827.5 59,748.565,628.571,368.676,866.984,862.4男士非運動鞋37,862.3 40,842.143,194.344,214.347,540.252,377.1男士運動鞋15,965.2 18,906.422,434.227,154.429,326.732,485.4女士鞋74,007.4 82,888.391,045.798,995.106,608.7119,132.5女士非運動鞋64,657.71,310.76,697.80,892.87,193.97,464.99 1 3 1 1女士運動鞋9,349.5 11,578.2 14,348.418,102.919,415.621,667.6總和148,019.2164,032.1179,075.1193,632.2207,483.4230,091.5數據來源:Euromonitor International根據麥肯錫全球研究院的預測,中國將於2014年取代日本,成為全球第二大消費市場,其中,中產至中高產人士崛起,成為消費飆升的主動力,消費者對鞋類品牌及質量的要求都日益提高。

根據瑞士銀行的最估計,到2012年亞洲年人均鞋品消費量將達到2雙,中國年人均鞋品消費量將有望突破2.5雙。

中國鞋品消費總量將超過30億雙,在目前23億雙的基礎上增長30%以上,增長空間巨大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年中国鞋类市场状况一、市場概況由於人口眾多、居民可支配收入的逐年增長,中國的鞋類市場的銷售額規模龐大且逐年穩步增長。

據Euromonitor估計,中國鞋類市場未來的增長率將保持在9%以上。

據Euromonitor的市場調查估計,2010年中國鞋類銷售額達到2300億元:2005-2010年鞋類銷售額(單位:百萬人民幣)200520062007200820092010童鞋20,184.3 21,395.322,400.923,268.524,007.826096.5男士鞋53,827.5 59,748.565,628.571,368.676,866.984,862.4男士非運動鞋37,862.3 40,842.143,194.344,214.347,540.252,377.1男士運動鞋15,965.2 18,906.422,434.227,154.429,326.732,485.4女士鞋74,007.4 82,888.391,045.798,995.106,608.7119,132.5女士非運動鞋64,657.71,310.76,697.80,892.87,193.97,464.99 1 3 1 1女士運動鞋9,349.5 11,578.2 14,348.418,102.919,415.621,667.6總和148,019.2164,032.1179,075.1193,632.2207,483.4230,091.5數據來源:Euromonitor International根據麥肯錫全球研究院的預測,中國將於2014年取代日本,成為全球第二大消費市場,其中,中產至中高產人士崛起,成為消費飆升的主動力,消費者對鞋類品牌及質量的要求都日益提高。

根據瑞士銀行的最估計,到2012年亞洲年人均鞋品消費量將達到2雙,中國年人均鞋品消費量將有望突破2.5雙。

中國鞋品消費總量將超過30億雙,在目前23億雙的基礎上增長30%以上,增長空間巨大。

城鎮居民是鞋類市場的主要消費群體。

2009年人均全年購買鞋類商品的數量從中等收入戶開始,高於全國總平均水準,但是所高出的數量並不多,即使是最高收入戶,他們的人均購買數量也只高出全國總平均水準1.15雙。

顯然,雖然中等收入以上的人群有一定購買力,但購鞋量還是很少,值得進一步開拓市場。

按收入等級分城鎮居民家庭平均每人全年購買鞋類商品數量(單位:雙)全國平均最低收入困難戶低收入戶中等偏下中等收入中等偏上高收入戶最高收入2.95 1.95 1.72 2.39 2.743.03 3.30 3.574.1 資料來源:中國統計年鑒, 2010皮鞋市場:購買皮鞋的消費群體主要是上班族,皮鞋的樣式已經較以往更講求設計。

值得注意的是,男女消費者的購鞋觀念是截然不同的:男性對皮鞋設計的要求比較注重傳統,而女性比較注重新潮,且女性消費者人均擁有皮鞋的數量一般會多於男性。

據香港貿易發展局的一項有關皮具的消費者調查,可以歸納出一些皮鞋消費的特徵:皮鞋大概是最普及、然而損耗快的皮具。

過去12個月,差不多所有受訪者(96.2%)曾購買皮鞋,平均數量為2.4雙。

東部城市購買皮鞋的比例及平均數量均較其他地區稍高。

超過八成受訪者最喜歡的皮具材料為牛皮,其次為羊皮(羊仔皮)及鱷魚皮。

受訪者在過去12個月,每雙皮鞋的平均花費為人民幣482元,其中以北部城市平均花費最高,為人民幣494遠。

在銷售管道方面,百貨公司最受顧客歡迎,港商在設立新銷售點時可考慮與其他皮具品牌設在同一百貨公司內。

膠鞋市場:膠鞋按材質分為三大類,即膠面膠鞋,布面膠鞋和橡塑鞋,其中以包含運動鞋的布面膠鞋為主體。

農村是主要消費群,約佔全國膠鞋總消費量的三分之二。

不過近年來,旅遊鞋和運動鞋的消費量大幅上升,膠鞋在城鎮的穿著率也隨之提高。

據國家有關統計資料推算,中國國內膠鞋年消費量在7至8億雙左右。

布鞋市場:布鞋是中國的傳統行業,沉寂多年以後隨著回歸自然風潮的興起而重出江湖,因為天然、棉麻、保健、養身等元素成為時尚新寵。

目前市場上的布鞋品牌大致分為三類:國際品牌、國產品牌與延伸品牌(傳統皮鞋和運動鞋和服裝行業等行業知名品牌分支出來的布鞋系列產品)。

布鞋因時尚、低價符合大眾消費能力,市場潛力不可小視,但目前的布鞋市場亦有不少瓶頸,如款式陳舊和宣傳不夠。

運動鞋市場:運動鞋按其性能主要分為大眾運動鞋、專業訓練鞋和專業運動鞋,常見的有球鞋、旅遊鞋、籃球鞋、足球鞋、網球鞋、旱冰鞋、登山鞋、有氧運動鞋、滑板鞋等。

隨著籃球等體育項目的風靡和人民防病健身意識的逐日增強,運動消費已經成為居民消費的一個重要部分,而運動鞋更是重中之重,且表現出較強的品牌效應。

目前,耐克、阿迪達斯、李寧雄踞第一陣營;而實力漸強的本土品牌361度、匹克、安踏等有明顯發展,特別在二三線城市。

拖鞋市場:隨著時下鞋類潮流多元化以及城市休閒化趨勢的發展,拖鞋日漸以更嶄新的面貌呈現在消費群體的視野裏,並逐步甩掉了傳統家居形象的帽子,聚焦城市時尚人群的時代品味,拓展出拖鞋消費的新市場藍海。

據統計,自2001年以來中國拖鞋的整體發展呈直線上升態勢,其增幅均保持在10%以上,尤其是以「非家居拖鞋」為主的休閒拖鞋、時裝拖鞋的銷量額同比增長更是迅速。

童鞋市場:據有關資料顯示,中國將進入第四次生育高峰期,2010年新生兒出生數將進人高峰期,出生率的增長將持續到2030年才開始慢慢下滑。

「嬰兒潮」隨之帶來的就是嬰童經濟的全面爆發。

童鞋行業成為制鞋行業激烈競爭下新的利潤增長點。

近年來,各大童鞋品牌對於產品品質越來越重視,童鞋企業注重打造健康童鞋,產品的款式、品質、舒適度等因素的好壞,會直接影響消費者的購買決策。

近年來,各大成人品牌紛紛涉足少兒市場,除了市場上比較常見的耐克、阿迪等國際品牌,李寧、安踏、三六一度、特步等這些中國品牌廠商也進入兒童服飾、童鞋及兒童配飾領域。

除了拓展新的利潤增長點外,為品牌培養未來的消費者亦是其另一目的。

隨著「低碳、環保」風潮越刮越烈,鞋業各品牌圍繞「低碳社會」展開行動,也有推出環保原材料、節能、可回收等系列低碳產品,以此作為品牌的提升以及吸引消費者。

如:低碳皮鞋、低碳環保運動鞋、低碳休閒鞋等等。

2010年中國部分鞋靴進口額如下:2010年中國鞋類市場部分產品進口金額稅制編號產品名稱2010年(百萬美元)10/09增減幅(%)6401 橡膠或塑膠制外底及鞋面的防水鞋靴,其鞋面不是用縫、釘、旋、塞或類似方法固定在鞋面上的。

2.032 24.026402 橡膠或塑膠制外底及鞋面的其他鞋靴122.957 46.946403 橡膠、塑膠、皮革或再生皮革制外皮,皮革制鞋面的鞋靴570.453 32.7364031200 滑雪靴、越野滑雪鞋靴及滑雪板靴0.022 -98.8264031900 其他運動鞋靴20.191 54.0464032000 皮革制外底,由交叉於腳背並繞大腳趾的皮革條帶構成鞋面的鞋5.078 -9.3164035900 其他短統靴61.632 18.7564039900 其他橡膠、塑膠、皮革或再生皮革制外皮,皮革制鞋面的鞋靴412.738 29.096404 橡膠、塑膠、皮革或再生皮革制外底,用紡織材料制鞋面的鞋靴143.651 25.2764041100 運動鞋靴;網球鞋、籃球鞋、體操鞋、訓練鞋及類似鞋14.591 43.2564041900 其他箱繳獲塑膠紙外底的鞋靴118.914 20.7264042000 皮革或再生皮革制外底的鞋靴10.145 69.556405 其他鞋靴6.605 75.77資料來源:World Trade Altas 二、競爭形勢內地鞋類市場上,國產鞋類產品仍然是市場主導力量。

總的來說,目前的中國鞋業有四大產業集群。

一是以廣州、東莞等地為代表的廣東鞋業基地,主要生產中高檔鞋;二是以溫州、台州等地為代表的浙江鞋業基地,主要是生產中低檔鞋;三是以成都、重慶為代表的西部鞋業基地,主要生產女鞋;四是以福建泉州、晉江等地為代表的鞋業生產基地,主要生產運動鞋。

內地鞋業市場的競爭分三個層面。

純進口品牌產品,主要是來自義大利、西班牙等歐美一些國家佔據高檔市場;中外合資企業的品牌,這些產品基本都是來自香港和台灣地區,憑其資金和設計實力佔有中檔市場(近年亦有一些國產品牌成功打入該市場);低檔市場上則有眾多本地廠商掙紮於微利之中。

鞋類消費市場升級換代。

越來越多的鞋類企業開始重視提升科技創新能力,進一步走向專業化生產,新技術、新材料、新工藝在制鞋行業中將得到更多的應用和發展,這將促進國內鞋類消費市場進一步向款式時尚、品質優良、價格優惠的方向發展。

這是一個健康、成熟的市場將形成的表現。

當國際品牌產品在中國滲透的同時,本土不少企業也開始進行品牌塑造,湧現了一批享有盛譽的鞋類品牌。

如李寧、百麗、奧康、安踏、達芙妮等。

市場競爭的加劇促使了市場的進一步細分。

一直以來,國內外的知名運動品牌都把主要目光集中于成人產品,競爭日趨激烈的情況下,市場的進一步細分,可以幫助企業開拓更多的市場空間。

一些國內外知名品牌紛紛採取細分化策略,以期佔領更大的市場空間,像耐克、阿迪達斯,已經把童鞋細分出來在部分地區獨設專賣店。

近幾年,尤其是2008年的北京奧運之後,運動服裝鞋業再也不是國際運動品牌一統天下的局面,越來越多的國產運動品牌活躍在公眾視野之中,從贊助熱門體育賽事到邀請國內外知名運動員代言,國產運動品牌的強勢崛起,正在改變國外品牌壟斷市場的格局。

例如,在2011年第26屆大學生運動會上,國際大牌固然還在,但中國品牌更是鋪天蓋地而來。

以361°為代表的中國品牌幾乎贊助了大多數國家的服裝。

三、銷售管道內地的鞋類零售管道仍以大型購物中心、倉儲式商場、百貨公司等為主。

而專賣店、鞋子加盟店近年也發展迅速。

專賣店的優勢在於對鞋企的品牌形象有保證,資金回籠快,資訊回饋及時有效,其缺點則是產品單一,品牌單一,但仍為眾多商家採用。

如著名品牌LeSaunda(萊爾斯丹)、奧康。

專賣店在內地已經十分常見。

在北方城市,消費者有逛商場的習慣,這導致鞋業品牌在該地區的終端模式以商場店中店為主。

鞋業超市的興起。

現時不少廠家開始將鞋業銷售向大賣場方向轉變,實行不同品牌的不同種類的鞋集合在一個店舖銷售的形式,以多元化大賣場取代單品牌專賣店,比如紅蜻蜓推出的「惠利瑪」鞋業超市、奧康的「名品空間」。

連鎖銷售模式在未來的鞋業經營中將具有強勁的競爭優勢。

大型鞋業連鎖商場正成為眾多企業採取的經營模式。

深圳的卡羅芬鞋業連鎖經營,廣州的特樂路鞋業連鎖專賣店,廣東龍浩鞋業連鎖等等,不勝枚舉。

鞋業進軍電子商務新型市場。

2010年8月,中國鞋網攜手國內眾多鞋企推出網路批發商城。

網路批發商場以網上商鋪的形式,充分整合國內鞋業網上、網下產業供應需求價值鏈豐富資源,為鞋業企業和貿易商提供專業的網上展示、品牌推廣、網路行銷、貿易撮合配對及行業資訊服務等綜合商務平臺。