蒙牛融资管理及财务知识分析(PPT 28页)

财务管理案例分析之蒙牛

从以上两表中,可以看到蒙牛的资本结构较为 合理,资产负债率从 04 年中报披露的 55.58% 下降到了 08 年年中时的 40.92% ,体现该公司 较好地利用了财务杠杆效应。其长期偿债能力 在同行业中比较突出,这就为蒙牛在新的发展 项目中筹集充足资金奠定了良好的信用基础。

从上图中还可以看出,蒙牛在07年的 行政及其他费用均得到很好的控制, 但08年上半年出现反弹,结合下半年 出现的“三聚氰胺”事件,可以设想 08年的各项费用均会继续大幅增长。

融资费用自从07年开始持续出 现大幅负增长,说明蒙牛的财务 稳健性得到加强,管理层倾向于 降低财务风险,抑或为进一步扩 张回笼资金。

• 进一步分析,通过比较蒙牛 08 、 07 、 06 的应收账款和主营业务收入,正常的 情况下,每年应收账款增长的比率应和主 营业务增长的比率同步,但 08 年应收账 款却异常增长,达到了 1.7 倍,而同期的 收入增长只有 1.3 倍。

•这一点的反常,说明 08 年上半年蒙牛采 取了延长信用付款的方式扩张收入,这固 然有助于扩大市场份额,但是也意味着蒙 牛 08 年的收入及利润质量有所下滑。

相应地,近五年来的销售净利率 和股东权益回报率也呈现下滑趋 势。但是如第一部分所述,蒙牛 的收入与利润每年都在大幅增长, 这说明,蒙牛的成本在上涨。

因此有必要分析蒙牛各项成本的增长情况

从表中我们发现,蒙牛的主营业务成本 (销售成本)与销售收入的增长大抵相同, 而营销费用从2006年开始,增长均高于销 售收入的增长,这或许是蒙牛盈利能力指 标下降的主要原因。这一推测也可以从蒙 牛的盈利构成表中得到证实。

“三聚氰胺”

• 我们注意到,截止 2008 年 6 月 30 日 ,公司 拥有 13.5 亿元的存货, 22.7 亿元的银行存款 和大约 6.9 亿元的应收账款和应收票据(可以 在 6 个月内到期收回);同时公司在 6 个月内 到期的应付账款和应付票据多达 20 亿,年内 需要支付的银行贷款及职工薪酬大约 3 亿,另 外流动负债中还有其他应付款项 12 亿。 • 众所周知,“三聚氰胺”事件及“蒙牛特仑苏 OMP 风波”使得蒙牛的销售量和销售额受到 很大的影响,这意味着相当一部分的存货无法 及时销售出去转化为销售收入。如果不考虑蒙 牛持有的存货,尽管短期内蒙牛手头握有 29.6 亿的资金,但同时需要支付的资金高达 35 个亿,在资金面上可能存在着一定的缺口, 因此蒙牛存货销售的情况将决定蒙牛资金链的 紧张程度。

融资案例分析ppt课件

银行贷款 2200

14419.2 35427.9

14801.9 17350 -1200

58328.6 29110 32150

投资活动所 10766.4 用净现金

17818.3

73790.5

4

(二)、融资方式选择分析

• 变革为股份有限公司,注册资本限制,但 短期内无法上市,而且上市后发起人的股 份3年内不能转让和出售。

• 2004年摩根士丹利等行使第一轮可转债券 转换权,至2005年6月三家行使全部的剩余 可转债,基本退出蒙牛。

11

(七)、案例总结

这三家私募投资者向蒙牛投入约5亿元人民币, 在短短三年内获投资回报约26亿港币,投资收益 回报率约500%,因此不少人都觉得蒙牛被贱卖了, 我们可从以下三点分析;

1、价格高低是由当时融资市场的供求关系来决 定的,牛根生等蒙牛团队确实尽了他们的努力, 摩根等以约9.5倍(按融资后计算的)市盈率的价格 入股蒙牛,这在当时的传统行业私募融资市场中 不算低。

18

案例介绍

方兴东,中国互联网界的“互联网旗手”和“中国博客之父”,对中国互联网 Web2.0的发展普及有着无法磨灭的功绩。

2002年,方兴东创建博客网的前身(博客中国),之后3年内网站始终保持每月超 过30%的增长,全球排名一度飙升到60多位。并于2004年获得了盛 大创始人陈天桥和 软银赛富合伙人羊东的50万美元天使投资。2005年9月,方兴东又从著名风险投资公司 Granite Global Ventures、Mobius Venture Capital、软银赛富和Bessemer Venture Partner那里融资1000万美元,并引发了中国Web2.0的投资热潮。其后活跃在中国的 VC要是不知道Blog、Podcast、RSS、P2P 等术语,不看博客、播客、视频、交友等 项目就是落伍的标志。

蒙牛企业管理案例分析PPT课件

2012

蒙牛产品全线开花, 特仑苏,未来星等获 奖

蒙牛入选中国500强 位列128位,获得 2014年度中国十佳幸 福企业称号等

2014

.

29

THANKS

.

30

.

3

蒙牛前期发展路线

●1999年:蒙牛公司成立,股份制改造,同年 进入快速成长期 ●2001年:从内蒙古走向全国 ●2003年:借力航天,行业领跑 ●2004年:踏上世界牛“寻梦”之路 ●2005年:勇于追求,实现“乳都”梦想 ●2006年:获得国际乳业大奖,开启中国牛奶 爱心行动 ●2007年:多元合作,200亿领军乳业 ●2009年:跻身世界乳业20强

.

4

蒙牛创始人—牛根生

牛根生,企业家、慈善家,内蒙古人,蒙牛 乳业集团创始人,老牛基金会创始人、名誉会 长,“全球捐股第一人”。

1999年离开伊利并创立蒙牛,后用短短8年 时间,使蒙牛成为全球液态奶冠军、中国乳业 总冠军。2002年中国十大创业风云人物之一。 2011年6月11日,蒙牛乳业在港交所发布公告 称,其创始人牛根生辞任董事会主席一职。

.

7

蒙牛的特殊节日

1.学习节:7月19日

将学习成果与半年工作成果总结相结合的一次 团队分享共赢的节日。

2.感恩节:11月份的最后一个周五

11月份的最后一个周五是国际通行的感恩节。 蒙牛将这一天作为一个特别重要的节日,对我 们的合作者、支持者、消费者进行真诚答谢和 感恩活动。

.

8

3

营销策略

公益营销

.

14

绿色营销:营销发展趋势

案例:蒙牛集团铝塑包装盒的回收

虽然“一件捆一盒奶、一件送一盒纸巾”的促销本身 给人有点“费力不讨好”的感觉,但以环保的名义用包装 盒来换奶更能体现出企业的社会责任感,更能体现出蒙 牛产品的价值。

财务管理案例分析——蒙牛

8,575,678,000 9,758,064,000 8,575,678,000 9,758,064,000

货币资金

应收账款 存货 固定资产

1,452,926,000 2,855,234,000

372,103,000 518,674,000 396,172,000 435,093,000 855,477,000 571,744,000

融资

一、融资历程 ◆ 2001年,蒙牛集团销售收入约7.3亿元。为了寻求更 快 发展,蒙牛 集团需要 更多资金,牛根生开始与国内外投资 者接触,欲借力资本市场解决资金短缺问题。 ◆ 2004年6月蒙牛集团上市前,牛根生先后引入两轮投资。 摩根、英联、鼎辉三家国际机构分别于2002年10月和2003年 10月两次向蒙牛注资,首次注入2597万美元同时获得49%的 股权,二次增注资3523万美元。 二、融资策略 基于经营决策权掌控方面的考虑,蒙牛决定引入财务投 资者而不是战略投资者 。 签订对赌协议。规定2003年-2006年,蒙牛业绩复合年增 长率不得低50%。如果达不到该预期,蒙牛管理团队支付投 资方7800万股上市公司股份。

蒙牛集团发展历程

1999年:蒙牛公司成立,注册资本100万元,埋下基石。 1999年8月:股份制改造,增资到1398万元,10个发起 人,进入快速成长期。 2001年:从内蒙古走向全国。 2002年:进军香港市场。 2003年:借力航天,行业领跑。 2004年:踏上世界牛“寻梦”之路。 2005年:勇于追求,实现“乳都”梦想。 2006年:获得国际乳业大奖,开启中国牛奶爱心行动。 2007年:多元合作,200亿领军乳业。 2008年:牛奶安全,取信于民。 2009年:跻身世界乳业20强。 2010年:世界乳业领先品牌

蒙牛融资历程展示PPT课件

目录

公司简介 融资历程 私募资金退出 私企变国企

第1页/共23页

ቤተ መጻሕፍቲ ባይዱ

Part 02 融资历程

第5页/共23页

第一次融资

风险投资的 2 0 0 2 年12 月,摩根士丹利公司、北京鼎晖创业投资中心和英联投资有限

公司,以风险投资的方式注资蒙牛2600万美元(折合人民币2.16亿元 ),

获得了蒙牛乳业49%的股权。

进入

壳公司结构 搭建

注资过

对赌协议签 订

程

第6页/共23页

• 金牛和银牛各以1美元的价格收购了开曼群岛公司50%的股权,其 后设立了开曼公司的全资子公司——毛里求斯公司。所投资金经毛 里求斯最终换取了大陆蒙牛乳业66.7%的股权

• 2003年10月 三家投资公司再次向蒙牛海外子公司注入3523万美 元,折合RMB2.9亿元。

壳公司的结构和预计注资完成后的股权结构

第7页/共23页

风险投资的进入

股本结构准备 注资过程开始 注入蒙牛公司资产 股权分配

第8页/共23页

股本结构准备

中国乳业开曼公司扩大股本1亿倍,即从原来的1美元扩大到1亿美元,共计1亿 股,并将股本分为A类股5200股和B类股99999994800股。其中,A类股每股 拥有十票投票权,B类股每股拥有一票投票权,另外规定了AB类股票的分红权, 中国乳业同时规定,金牛公司和银牛公司原先持有的1000股为A类股。这些关 于投票权和分红权的规定为双方之后的对赌协议提供了条件。

蒙牛案例分析-PPT课件

(三)财务战略管理的具体实施

蒙牛集团推行的是财务集中管理,其财务 战略实践包括: 1.建立三大战略财务考评体系 2.建立资金与预算核算与管理体系 3.财务集中组织管理体系 4.实施战略财务管理网络部署方案

蒙牛筹资战略分析

• 蒙牛的发展是惊人的,由此引起了众多的专家评论。其与外资系的联 合尤其引人遐想。但是就其自身发展我们看到: • 蒙牛乳业从2019年1月成立后,用了3年的时间,先后进行了增资、 股改等四次资本运作,实现了初步的原始积累,但是距离成为一家足 以垄断乳业行业的巨头,它还差一个关键的因素——资本的支持。 2019年后三家私募投资者向蒙牛投入约5亿元人民币 ,与2019年蒙 牛在海外股上市成功,融资10个亿。 蒙牛起步时采取的是一种非

蒙牛集团根据公司的发展需要,选择了快速 扩张型财务战略。快速扩张型财务战略,是指以 实现企业资产规模的快速扩张为目的的一种财务 战略。 在选择快速扩张型财务战略同时,要考虑到 财务风险问题。蒙牛集团一方面在警惕快速扩张 带来高风险的同时进行财务预测,另一方面能充 分运用资本运作在香港上市融资,采取了正确的 资本筹集战略。这些为蒙牛企业的快速发展打下 了坚实的基础。

常规作战方式,特别舍得花 钱做市场,这种方式无疑是 要很多资金支持的,从这个 角度看,蒙牛的资本运作相 当了得。从一般的市场营销 经验来看,如果没有这种对 资金游刃有余的调控,就没 有蒙牛高端市场的突围成功; 而如果没有高端市场的迅速 成功,也就根本没有蒙牛对 二线市场“势如破竹”的可 能,进而也就没有蒙牛今天 的辉煌。因此,强调蒙牛高 超的资本运营手段与其高速 发展之间的关系,无论如何 都可以说得过去。

反思

在蒙牛的案例中,海外的投资者协助蒙牛创造了神话,但是我们 也看到外资系从蒙牛赚取了大量的资金。原因何在? • 第一,对期望在海外上市的企业,本土投资者还缺乏一个比较好的品 牌,经验和信誉。 • 第二,我们国内的投资者往往只能在中国的法律环境下来操作。国内 投资受到了相对较多的限制,而海外投资者可以把企业“带到国外利 用各种手段进行操作。 本土投资者和海外投资者的竞争的起点就是不公平的。应该归咎 的是,我们国家的法律体系、金融市场发展太落后了,说到头来还是 国内的资本市场没能满足企业成长对资金的需求。如果政府更积极地 发展国内金融市场,如果国内对投资者权益的保护能加强,使得越来 越多的投资者愿意向我们的企业投资,中国企业的融资就能变得更容 易、公平一些。

《案例蒙牛融资历程》课件

巩固并发展品牌,融资方式包括债券发行和不断推出新品。

融资效果

业务增长

通过融资支持,蒙牛集团取得了持续的业务增长,巩固了其在乳制品市场的领导地位。

资产规模扩大

融资帮助蒙牛集团扩大了资产规模,增强了公司的财务实力。

品牌价值上升

通过不断推出新品和积极宣传,蒙牛集团的品牌价值得到了提升,赢得了更多消费者的信任。

《案例蒙牛融资历程》 PPT课件

欢迎来到我们的《案例蒙牛融资历程》PPT课件。今天我们将带您了解蒙牛集 团融资的背景和历程,以及融资对业务增长、资产规模扩大和品牌价值的影 响。

背景

蒙牛集团介绍

蒙牛集团是中国最大的乳制品生产商之一,成立 于1999年,总部位于内蒙古呼和浩特市。公司 致力于为消费者提供高品质的乳制品产品。

参考资料《蒙牛集团公司来自票上市公告书》蒙牛集团官网资料

蒙牛融资需求的产生

随着业务的发展和市场的竞争,蒙牛集团需要融 资来支持其持续的增长、扩大规模以及提升品牌 影响力。

融资历程

1

阶段一:2004年~2005年

补充流动资金,融资方式包括银行贷款和发债。

2

阶段二:2006年~2009年

扩大规模,融资方式包括IPO、定向增发和发债。

3

阶段三:2010年至今

公司财务分析与管理(蒙牛集团财务分析)

一、蒙牛乳业集团的基本情况(一)公司简介:内蒙古蒙牛乳业(集团)股份有限公司始建于1999年8月,总部设在内蒙古和林格尔县盛乐经济园区。

蒙牛集团是中国大陆生产牛奶、酸奶和乳制品的领头企业之一,是中国奶制品行业的领头羊,其中液态奶和冰激凌的产量都居全国第一。

是农业产业化国家重点龙头企业,2006 年 3 月份,蒙牛乳业集团获得“最具创造力的中国企业”称号,这也是我国唯一获此殊荣的食品制造企业。

2011年,蒙牛荣获“中国管理学奖”管理金奖”、“2010-2011年度杰出品牌大奖”等称号。

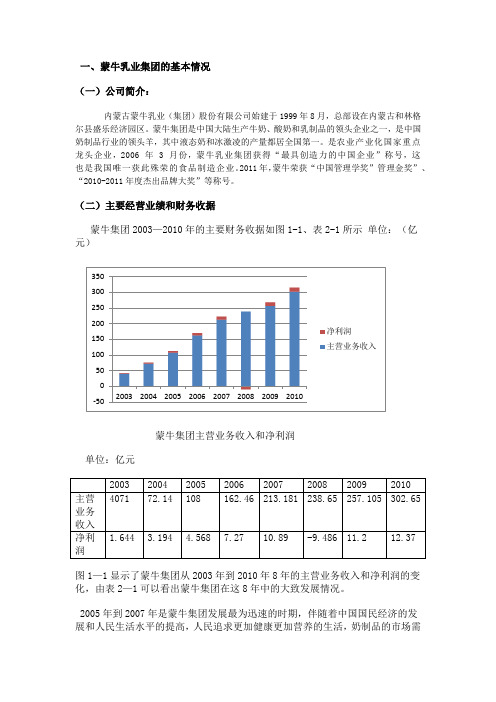

(二)主要经营业绩和财务收据蒙牛集团2003—2010年的主要财务收据如图1-1、表2-1所示单位:(亿元)蒙牛集团主营业务收入和净利润单位:亿元图1—1显示了蒙牛集团从2003年到2010年8年的主营业务收入和净利润的变化,由表2—1可以看出蒙牛集团在这8年中的大致发展情况。

2005年到2007年是蒙牛集团发展最为迅速的时期,伴随着中国国民经济的发展和人民生活水平的提高,人民追求更加健康更加营养的生活,奶制品的市场需求不断提高,蒙牛集团适应市场需求,公司稳步经营,主营业务稳步提升,主营业务收入和净利润不断提高,2005年主营业务收入更是突破百亿元大关,实现主营业务收入108亿元,较上年同期猛增50.1%;实现利润4.568亿元,较去年同期增长43%,公司奶制品市场的开拓和发展巩固取得较大成效。

2008年虽然蒙牛集团的主营业务收入较2007年同期依然有较大幅度的增长,但是受三鹿牛奶三鹿氰胺事件的影响企业却净亏损9.486亿元,面对市场奶制品行业的行业风波,蒙牛集团的市场销售受到了极大的影响。

2009年蒙牛集团坚持营造企业的良好市场信誉,坚持科技创新与产品功能差异化,2009年,蒙牛集团入业务的高附加值产品亮点频出,在蒙牛酸奶依然具有强大的市场盈利能力的情况下,蒙牛集团自主开发的有助于消化及肠道吸收的新养道系列产品,成为中高端功能奶的主打产品,同时对未来星产品进行升级,推出未来星儿童牛奶智慧型及未来星儿童牛奶活力型产品,推动儿童乳制品副品牌的发展,同时特仑苏系列产品继续;领跑高端市场,最终蒙牛集团实现主营业务收入257.105亿元,净利润11.158亿元,均创历史新高。

蒙牛筹资案例分析报告共27页

46、法律有权打破平静。——马·格林 47、在一千磅法律里,没有一盎司仁 爱。— —英国

48、法律一多,公正就少。——托·富 勒 49、犯罪总是以惩罚相补偿;只有处 罚才能 使犯罪 得到偿 还。— —达雷 尔

50、弱者比强者更能得到法律的保护 。—— 威ቤተ መጻሕፍቲ ባይዱ厄尔

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

蒙牛融资

Contents

1

概述

2

第一次融资

3

第二次融资

4

二次融资后到上市前

5

启示

概述

1999 年1 月13 日,牛根生带领团队成立蒙牛乳业有 限责任公司,它的注册资金是100 万元。1999 年8 月18 日,成立几个月的“蒙牛”进行了股份制改造, 宣布成立内蒙古蒙牛乳业股份有限公司,注册资本增 长到1,398 万元,折股1,398 万股,发起人是10 个 自然人。从1999年到2001年,蒙牛尝试通过多种渠 道进行融资,但最终都没有多大成就。2002年摩根、 英联、鼎辉三家国际投资机构联手向蒙牛的境外母公 司注入2597万美元(折合人民币约2.1亿),同时取 得49%的股权。2003年10月三家投资机构再次向蒙 牛的海外母公司注入3523万美元,折合人民币2.9亿 元。三家投资机构两次投入5亿元,占股34%。说明 他们对蒙牛的估值约为14亿元,市盈率降为7.3倍,小 于先前的10倍。2004年6月蒙牛在香港成功上市。

第二次融资

A

开曼公司 股权调整

B

可转债设计

C

再次设计 对赌协议

第一次对赌协议

第一次融资外资与蒙牛管理层的协议: (1)如果蒙牛管理层没有实现维持蒙牛高速增长,

开曼公司及其子公司毛里求斯公司账面上剩余的大笔投资 现金将要由投资方完全控制,并且外资系将控制蒙牛股份 60.4%的绝对控制权; (2)如果蒙牛管理层实现蒙牛的高速增长,一年后, 蒙牛系可以将A类股按1拆10的比例转换为B类股。这样, 蒙牛管理层可以实现在开曼公司的投票权与股权比例一致。 即蒙牛系占开曼公司的51%的股权。 2003年8月,蒙牛管理层提前完成任务。(事实上, 从200入增长了1.5倍)。 2003年9月19日,蒙牛系的A类股全部转化为B类 股,持有开曼公司51%股权和投票权。

第一次融资

第一次融资

2002年10月17日,摩根士丹利、鼎晖、英联三家 投资机构以认股方式向开曼群岛公司注入约2597.3712 万美元(折合人民币约2.15亿元),分别投资1733 2705美元,550 0000美元、314 1007美元,以每 股530美元,认购了32685股、10372股、5923股的 B类股票,合计持有B类股票48980股。同时,“金牛” 与“银牛”以1美元/股的价格,分别投资1134美元、 2968美元认购了开曼公司1134股和2968股的A类股 票,加上以前各自分别持有的500股旧股,合计持有A类 股票5102股。(根据开曼公司法,公司的股份可以分成 A类和B类,A类一股有十票投票权,B类一股有一票投票 权)。故此时三家战略投资者获得了90.6%的股权和49 %的投票权。该笔资金经毛里求斯公司,最终换取了大陆 蒙牛66.7%的股权,其余股权仍由发起人和关联人士持 有。

开曼公司股权调整

2003 年9 月30 日, 开曼公司重新分置股 票类别,将已发行的A 类、B 类股票赎回, 并新发行900 亿股普 通股,加100 亿股可 换股债券,每股面值 均为0.001 美元。 “金牛”、“银牛”、 摩根士丹利、鼎晖和 英联投资原持有的B 类股票一起转换成普 通股,转换后开曼公 司的股权结构为:

蒙牛融资历程

蒙牛的融资渠道

民间融资

香港二板上市

海外私募股权

摩根

鼎晖

英联投资

蒙牛为什麽选择外资PE

第一,对期望在海外上市的企业,本土投资者还 缺乏一个比较好的品牌,经验和信誉,因而它们 给企业带来的增值服务有限,而且企业对他们的 信任也有限。

第二,我们国内的投资者往往只能在中国的法律 环境下来操作。由于外汇管制、法律系统不完善、 投资工具不灵活、对资方权益保护不到位等原因, 国内投资受到了相对较多的限制。

第一次融资

第一次融资

开曼公司中蒙牛系与外资系的控股权比例为: 51020:48980=51% :49%

毛里求斯购得蒙牛66.7%股份后蒙牛股份控制权结构变为: 开曼公司中的外资系持股=49%×66.7%=32.7% 开曼公司中的蒙牛系持股=51%×66.7%=34%

蒙牛管理层股东直接持股=1-32.7%-34%=33.3%

解得x=43636 即蒙牛系可新认购股份为43636股, 按原来“金牛”与“银牛”的持股 比例=16.34%:34.68%分配, 得:

开曼公司收益权结构:

外资系收益=48980/(48980+5102)=90.6% 蒙牛系收益权=5102/(48980+5102)=9.4% 蒙牛股份收益权结构: 外资系收益权=90.6%×66.7%=60.4% 蒙牛系收益权=9.4%×66.7%+33.3%=39.6%

第一次融资

投资者对蒙牛进行估值时,以公司预期利润乘以 市盈率得到该公司的估值。蒙牛2011年税后净利 润3344万元。3家投资机构投入资金约合人民币 2.15亿元,间接获得大陆蒙牛60.4%的收益权 (90.6%*66.7%),对蒙牛的估值为3.5亿元 (2.15/60.4%)。新蒙牛资产中的2.15亿元是外来 投资者注入的,所以对蒙牛本身的估值为1.35亿 元(3.5-2.15)。以2011年净利润为基准市盈率正 好是4倍(13500/3344),对风险投资来说是相当 高的。

第二次融资

同时,鉴于牛根生团队取得了 2003 年的辉煌成果,“金牛” 和“银牛”在股份转化为普通 股的同时,获得以面值认购新 的普通股的权利,即派发股票 股息,新认购的股份数量上限 是“金牛”和“银牛”的合计 持股数量不能超过开曼公司总 股本的66%。

假设新认购的股份数为x,认购 后“金牛”和“银牛”的合计 持股数量为开曼公司总股本的 65.99%,则

Diagram

融资

蒙牛第一次 融资分析

蒙牛第二次 融资分析

第一次融资分析

蒙牛的业绩得到投资机构的认可,但是钱并不是 直接投给蒙牛的。因为根据中国法律,合资企业 的股权转让需由商务部批准,并且两次交易的时 间间隔不得少于12个月。也就是说中外合资企 业的股权根本无法自由交易,更不必说在国际上 流通了。为了接受这三家机构的投资必须进行一 系列的企业重组。