西安房价与其他省会比较分析(2001-2010)

西安房价与其他省会比较分析(2001-2010)

西安房价与其他省会比较分析不管是西安还是全国,社会大众、主流媒体最近几年对房地产的普遍看法就是房价过高,百姓有难以承受之痛。

对此,我们抽取武汉、长沙和成都与西安进行一下对比。

由图1可以看到,在商品房住宅均价方面,与其他三个省会的对比中,2005年是一个拐点。

2005年之前,西安房价高于其他省会城市,成都的房价最低。

在总体均上涨的过程中,2005年以后,成都和武汉的房价将西安远远抛在了后面,而长沙则上涨较慢,与西安不相上下。

即便是在2008年汶川地震之后,成都的房价在2009年略有回调,然后便大幅回升。

可见,西安的房价与中部三个省会的比较中,还是处于较低一些的水平。

由图2可以看到,四省会中,西安的GDP水平较低,成都和武汉发展水平一直处于较高水平,即便是长沙也自2004年以后将西安远远地抛在了后面。

由此可以看出,西安的房价上涨速度是和其经济发展相适应的,均是较低增长水平。

国际上一般用“房价收入比”,即一个地区的住房平均价与家庭年平均收入的比值来表示房价的合理性与消费者的实际购房能力。

比值越高,说明居民家庭对住房的支付能力越低;比值越小,说明居民家庭对住房的支付能力越高。

目前国际上公认的合理的住房价格的房价收入比应该为3至6倍,比如美国目前房价收入比约为3倍左右。

那西安的房价收入比又是多少呢?据2008年1月25日的《西安日报》报道,“2007年西安城市居民年人均可支配收入为12662元,其中工资性收入8897.3元。

以一套90平方米、每平方米4000元的商品房来算,即使是双职工家庭,“房价收入比”也高达14.4倍,一个双职工家庭不吃不喝也要近15年才能买到一套房,更不要说那些单职工家庭和还没被统计进去的农民工家庭。

由此可见,西安的房价不仅是高,而且是高到普遍百姓无法承受的地步,而这在全国是普遍现象。

”对此,我们找到相关数据进行一下分析:假设,以一套90平方米房子为样本、双职工家庭,各省会历年(2001-2010【2010为预测数据】)商品住宅均价(元/平方米)的商品房来算,对“房价收入比”进行对比。

2010年中国城市(GDP)排名与城市(房价)排名(最新)

2010年中国城市(GDP)排名与城市(房价)排名(最新)2010年中国城市GDP排行前70名1、上海市14900.93亿元增长8.2% (沪)2、北京市11865.9亿元增长10.1% (京)3、广州市9112.76亿元增长11.5% (广东1)4、深圳市8201.24亿元增长10.5% (广东2)5、天津市7500.8亿元增长16.5% (津)6、苏州市7400亿元增长11% (江苏1)7、重庆市6527亿元增长14.9% (渝)8、杭州市5098.66亿元增长10% (浙江1)9、无锡市5000亿元增长11.5%(江苏2)10、青岛市4900亿元增长11%(山东1)11、佛山市4814.50亿元增长13.5% (广东3)12、武汉市4500亿元增长13% (湖北1)13、大连市4410亿元增长15%(辽宁1)14、成都市4380亿元增长10% (四川1)15、沈阳市4350亿元增长14.1%(辽宁2)16、宁波市4214.6亿元增长8.6% (浙江2)17、南京市4170亿元增长11.5% (江苏3)18、唐山市3800亿元增长11% (河北1)19、东莞市3763.26亿元增长5.3%(广东4)20、烟台市3720亿元增长12.4%(山东2)21、郑州市3365亿增长12% (河南1)22、济南市3350亿元增长12%(山东3)23、长沙市3300亿元增长14.5%(湖南1)24、哈尔滨市3258.1亿元增长13%(黑龙江1)25、石家庄市3110亿元增长11.1%(河北2)26、泉州市3002.12 增长12.5% (福建1)27、长春市2919亿元增长15%(吉林1)28、潍坊市2791亿元增长12%(山东4)29、南通市2760亿元增长14%(江苏4)30、西安市2719.1亿元增长14.5% (陕西1)31、淄博市2576亿元增长12%(山东5)32、温州市2527.88亿元增长8.5% (浙江3)33、福州市2520.69亿元增长12% (福建2)34、常州市2430亿元增长11.4%(江苏5)35、绍兴市2375.46亿元增长9.3%(浙江4)36、济宁市2280亿元增长14% (山东6)37、徐州市2220亿元增长13.5%(江苏6)38、邯郸市2220亿元增长11% (河北3)39、大庆市2120亿元增长12.1%(黑龙江2)40、临沂市2110.18亿元增长13.4%(山东7)41、鄂尔多斯2100亿元增长23% (内蒙古1)42、洛阳市2074亿元增长13% (河南2)43、东营市2060亿元增长11.8%(山东8)44、台州市2025.47亿元增长8.5% (浙江5)45、包头市2000亿元增长18%(内蒙古2)46、合肥市2000亿元增长17% (安徽1)47、威海市1970亿元增长11% (山东9)48、嘉兴市1917.96亿元增长9.3% (浙江6)49、鞍山市1915亿元增长12%(辽宁3)50、沧州市1862.5亿元增长11% (河北4)51、盐城市1860亿元增长13.5%(江苏7)52、南昌市1820亿元增长13% (江西1)53、昆明市1808亿元增长12% (云南1)54、扬州市1800亿元增长13.5%(江苏8)55、保定市1790亿元增长12% (河北5)56、南阳市1780亿元增长11% (河南3)57、金华市1765.94亿元增长9% (浙江7)58、泰安市1700亿元增长13%(山东10)59、泰州市1650亿元增长14%(江苏9)60、厦门市1619亿元增长8%(福建3)61、镇江市1580亿元增长13.5% (江苏10)62、中山市1564.43亿元增长10.2%(广东5)63、德州市1530亿元增长12%(山东11)64、呼和浩特1520亿元增长17% (内蒙古3)65、太原市1512亿元增长2% (山西1)66、吉林市1500亿元增长16%(吉林2)67、南宁市1492亿元增长15% (广西1)68、惠州市1410.40亿元增长13.2% (广东6)69、江门市1355.26亿元增长10.6% (广东7)70、聊城市1340亿元增长11%(山东12)房价排行城市新房均价(元)1 深圳市 223042 上海市201863 温州市 200504 北京市199995 杭州市 163606 三亚市 158587 宁波市114058 厦门市109439 广州市1093710 大连市 1066311 南京市 1015412 青岛市 975113 绍兴市 960714 舟山市950115 福州市 920416 珠海市919217 苏州市 874818 天津市812219 济南市 760020 泉州市 740821 南通市710522 无锡市686923 东莞市 672324 武汉市 660225 海口市 656226 台州市 650027 佛山市638228 嘉兴市 624129 哈尔滨市616230 唐山市 602231 南宁市 573432 扬州市 570033 烟台市 568034 湖州市 556435 太原市 555436 威海市 552337 昆明市550338 沈阳市 549439 惠州市 542540 重庆市540541 西安市 528742 常州市 523743 日照市512044 南昌市 509145 合肥市508546 长春市 502047 湛江市 495048 中山市 494549 秦皇岛市 487050 廊坊市482151 金华市 480052 漳州市473553 镇江市 470454 成都市 468055 郑州市 454556 鄂尔多斯市450157 兰州市442358 江门市 437259 长沙市 435760 吉林市 430061 泰州市 427062 呼和浩特市421063 贵阳市420064 石家庄市410165 北海市408066 徐州市400067 盐城市 395368 宜昌市393069 包头市391770 桂林市 3808。

2010年西安房地产市场分析年报

2010年西安市房地产市场分析年报2011-01目录一、宏观运行背景1.1经济环境1.2政策环境二、土地市场2.1政策及热点动态2.2土地市场概况2.3土地供应与成交2.4土地供应和成交特征三、商品房市场3.1市场供应特征3.2市场销售特征3.2.1 各物业销售情况3.2.2 各物业价格表现四、分物业市场4.1 普通住宅4.1.1 市场供应4.1.2 市场销售4.1.2.1 销量走势4.1.2.2价格表现4.1.2.3 购买年龄分布情况4.1.2.4 普通住宅分面积段销售情况4.1.2.5 普通住宅分户型销售情况4.1.2.6 普通住宅分价格段销售情况4.1.2.7 普通住宅购买人群来源情况4.1.2.8 普通住宅付款方式情况4.2 商服用房4.2.1 市场供应4.2.2 市场销售4.2.2.1 销量走势4.2.2.2价格表现4.3 写字楼4.3.1 市场供应4.3.2 市场销售4.3.2.1 销量走势4.3.2.2价格表现4.4 别墅4.4.1 市场供应4.4.2 市场销售4.4.2.1 销量走势4.4.2.2价格表现五、分城区商品房市场5.1 城南区5.1.1 各物业价格表现5.1.2 各物业销售情况5.1.3 普通住宅销售情况5.1.4 区域发展5.2 城北区5.2.1 各物业价格表现5.2.2 各物业销售情况5.2.3 普通住宅销售情况5.2.4 区域发展5.3 城西区5.3.1 各物业价格表现5.3.2 各物业销售情况5.3.3 普通住宅销售情况5.3.4 区域发展5.4 城内区5.4.1 各物业价格表现5.4.2 各物业销售情况5.4.3 普通住宅销售情况5.5 高新区5.5.1 各物业价格表现5.5.2 各物业销售情况5.5.3 普通住宅销售情况5.5.4 区域发展5.6 城东区5.6.1 各物业价格表现5.6.2 各物业销售情况5.6.3 普通住宅销售情况5.6.4 区域发展一、宏观运行背景1.1经济环境2010年以来,西安市经济平稳较快增长,运行状况总体良好,生产运行节奏平稳,内需依然保持旺盛,经济运行质量和效益有所提高。

西安20年来房价未涨也未跌

西安20年来房价未涨也未跌闲谈最近是挺热闹的,全国人民都在讨论高房价。

大家一边倒的希望房价跌跌跌。

那么,房价到底是高了还是低了呢?首先,我们来一个纵向比较。

记得,商品房概念是上世纪90年代的事情。

本人是93年毕业到西安工作,94年转正。

我们就以94年开始对西安房价做一个比较,当时的房价是商品房650-700元/平米(多层,很少有高层);到2001年,单位团购房楼花(多层商品房)1350元/平米,旁边新建的高层商品房价是2100-2200元/平米;到2014年现在,西安市房子均价在6300元/平米(高层);现在的多层是稀缺物,无物也无价。

从纵向看,1994年到2001年房价上升到原值的2倍;而2004年到2014年房价是原值的3倍。

再看看工资与饮食开资:1.1994年刚工作,初级职称,工资147元、保健30元、奖金80元,共计257元。

当年吃早餐,油条0.1元/根(需2-3根);中午,吃饭一碗面条3元(大碗);晚餐,一碗面条2.5元(小碗)。

1994年,房租60元/间月。

2.2001年,中级职称,工资具体多少已经不记得了,但记得领了一个月工资奖金买了个小灵通1024元,剩余不到300元,也就是差不多1300元;2001年,早餐油条0.2元/根,中午面条4.5元/碗,晚餐面条4元/碗;2001年房租是260元/间。

3.2014年,副高级职称,(正高与副高工资相差1000元),工资包括奖金、夜班费及保健费共计5100元。

早餐油条1元/根,午餐面条12-14元/碗,晚餐面条10-12元/碗;2014年城中村明显减少,80平米单元房租金1000-1300元/月。

好了,我们来算算:A.a.从1994年到2001年油条价格涨到了2倍,面条涨了1.5元,涨幅约50-60%;而房价涨到了2倍(是不是与1998年住房政策改革有关)。

A.b.2001年到2014年,油条涨到了5倍,面条涨到了3倍;房价涨到了3倍。

记得,2000年在面馆吃饭时,卖面的老板与吃饭的民工闲聊说,”卖面卖了这么些年,发现了一个问题,就是必须卖300碗面才能买1个平米的房子”(即300碗面/平米,当时的房子是以多层为主);而高层的价钱刚好是500碗面/平米。

2010全国房价排行TOP100

2010全国房价排行TOP1001深圳市22304元(新房均价)2 上海市20186元(新房均价)3 温州市20050元(新房均价)4 北京市19999元(新房均价)5 杭州市16360元(新房均价)6 三亚市15858元(新房均价)7 宁波市11405元(新房均价)8 厦门市10943元(新房均价)9 广州市10937元(新房均价)10 大连市10663元(新房均价)11 南京市10154元(新房均价)12 青岛市9751元(新房均价)13 绍兴市9607元(新房均价)14 舟山市9501元(新房均价)15 福州市9204元(新房均价)16 珠海市9192元(新房均价)17 苏州市8748元(新房均价)18 天津市8122元(新房均价)19 济南市7600元(新房均价)20 泉州市7408元(新房均价)21 南通市7105元(新房均价)22 无锡市6869元(新房均价)23 东莞市6723元(新房均价)24 武汉市6602元(新房均价)25 海口市6562元(新房均价)26 台州市6500元(新房均价)27 佛山市6382元(新房均价)28 嘉兴市6241元(新房均价)29 哈尔滨市6162元(新房均价)30 唐山市6022元(新房均价)41 西安市5287元(新房均价)42 常州市5237元(新房均价)43 日照市5120元(新房均价)44 南昌市5091元(新房均价)45 合肥市5085元(新房均价)46 长春市5020元(新房均价)47 湛江市4950元(新房均价)48 中山市4945元(新房均价)49 秦皇岛市4870元(新房均价)50 廊坊市4821元(新房均价)51 金华市4800元(新房均价)52 漳州市4735元(新房均价)53 镇江市4704元(新房均价)54 成都市4680元(新房均价)55 郑州市4545元(新房均价)56 鄂尔多斯市4501元(新房均价)57 兰州市4423元(新房均价)58 江门市4372元(新房均价)59 长沙市4357元(新房均价)60 吉林市4300元(新房均价)61 泰州市4270元(新房均价)62 呼和浩特市4210元(新房均价)63 贵阳市4200元(新房均价)64 石家庄市4101元(新房均价)65 北海市4080元(新房均价)66 徐州市4000元(新房均价)67 盐城市3953元(新房均价)名次城市环比涨跌样本平均价(元/平方米) 样本最高价(元/平方米) 今年涨跌1 深圳1.08 25,671 150,000 3.00%2 上海0.31 23,735 160,000 1.81%3 北京0.23 22,914 140,000 1.65%4 杭州-0.94 20,849 83,333 1.33%5 三亚0.98 19,246 90,000 0.15%6 温州0.03 16,120 36,000 1.16%7 广州0.41 15,194 80,000 4.08%8 宁波0.44 13,873 33,000 0.52%9 福州0.51 12,769 26,000 3.76%10 南京-0.03 12,346 50,000 2.69%11 天津-0.27 12,045 36,000 1.91%12 苏州-0.6 11,710 38,000 1.52%13 大连0.62 11,478 42,000 1.11%14 绍兴-0.05 11,151 37,000 -0.13%15 厦门0.04 11,037 35,000 0.99%16 珠海0.66 10,536 60,000 2.90%17 台州1.76 10,025 37,000 2.63%18 张家港1.64 9,721 15,000 2.36%19 昆山0.23 9,718 30,000 3.39%20 青岛-0.43 9,495 50,000 0.49%21 济南0.03 9,248 21,000 2.68%22 嘉兴0.8 9,157 20,000 1.75%24 佛山-0.56 8,991 30,000 2.51%25 吴江0.69 8,959 19,000 3.45%26 无锡0.13 8,763 35,000 2.72%27 江阴0.22 8,324 22,000 2.90%28 常熟0.69 8,283 15,000 4.12%29 金华1.74 8,230 16,000 4.52%30 扬州-0.41 8,164 32,000 3.83%31 成都-0.06 8,098 25,000 2.61%32 哈尔滨-1.16 7,639 23,000 -1.32%33 南通0.33 7,628 27,000 4.69%34 常州-0.02 7,514 30,000 4.62%35 昆明0 7,471 28,000 1.97%36 武汉0.97 7,378 35,000 3.96%37 汕头1.76 7,363 10,000 4.06%38 镇江2.43 7,363 21,000 4.01%39 西安0.72 7,267 25,000 3.95%40 海口-1.13 7,051 4,000 -0.87%41 东莞0.49 6,980 43,000 2.84%42 呼和浩特0.93 6,958 15,000 6.18%43 秦皇岛1.95 6,888 19,000 5.02%44 泉州0.47 6,852 25,000 2.47%45 江门-0.36 6,767 16,000 1.21%46 重庆0.27 6,750 30,000 3.33%47 郑州-0.62 6,708 23,000 3.83%48 廊坊1.71 6,409 14,000 4.73%49 沈阳2.16 6,278 22,000 5.91%50 烟台1.45 6,277 17,500 3.31%51 徐州2.22 6,271 18,000 6.79%52 南宁-0.89 6,210 22,000 0.18%53 惠州0.9 6,180 25,000 1.97%54 兰州0.44 6,097 15,000 2.20%55 长春-0.04 6,053 22,000 2.07%56 鄂尔多斯1.87 6,017 12,000 3.11%57 合肥-0.2 5,968 28,000 0.80%58 长沙1.21 5,966 20,000 4.26%59 石家庄1.55 5,922 15,000 3.23%60 宜昌0.83 5,910 10,000 2.25%61 中山2.18 5,906 23,000 5.60%62 芜湖0.18 5,895 36,000 0.56%63 银川0.37 5,630 12,000 2.06%64 太原0.71 5,613 27,000 1.71%65 鞍山0.77 5,561 12,800 2.05%67 包头0.3 5,447 16,000 1.95%68 马鞍山0.7 5,381 90,000 1.95%69 唐山0.53 5,275 14,000 2.31%70 连云港1.41 5,272 15,000 4.61%71 南昌0.94 5,255 20,000 4.81%72 洛阳0.87 5,231 12,000 5.43%73 湛江-0.43 5,180 10,000 3.49%74 北海-0.68 5,163 17,000 0.33%75 乌鲁木齐2.98 5,086 14,000 4.97%76 泰州0.3 5,053 16,000 2.20%77 贵阳0.77 4,911 21,000 2.22%78 东营1.65 4,800 12,000 2.15%79 柳州0.38 4,774 18,000 3.50%80 威海1.87 4,756 18,000 3.66%81 淄博1.36 4,741 10,000 3.50%82 赣州0.5 4,671 12,300 2.01%83 吉林0 4,647 8,500 2.35%84 西宁1.61 4,619 7,800 3.68%85 邯郸0.9 4,598 7,500 4.31%86 营口1.08 4,474 8,500 3.69%87 桂林0.71 4,411 18,600 3.88%88 聊城2.06 4,287 8,000 3.27%89 保定0 4,226 13,000 4.87%90 德州-1.55 4,090 10,000 -1.74%91 淮安1.42 4,067 8,500 3.71%92 绵阳0.59 3,953 8,400 1.57%93 潍坊2.22 3,934 8,000 8.59%94 宿迁1.47 3,811 6,000 6.27%95 株洲2.54 3,684 9,767 6.73%96 宝鸡-0.69 3,459 8,000 2.08%97 湘潭2.62 3,444 9,767 5.72%98 菏泽0.93 3,369 6,260 3.92%99 衡水2.67 3,093 4,500 5.17%100 新乡2.52 3,061 9,000 5.95%。

2010年以来70个大中城市房价调控效果的差异比较

报告认为,2010年以来,楼市调控政策效果基本见成效,但未来长效机制有待建立,其中一线城市整体涨幅趋于合理,未来补涨效应明显;中西部成本轮楼市上涨主力,西北华中涨幅强劲;浙江省成为本轮调控重灾区,温州楼市泡沫破灭。

一、全国70个大中城市房价涨幅(相比2010年)总体排序

2012年12月,70个大中城市新建商品住宅价格定基均值为104.1,即新建商品住宅价格比2010年上升4.1%。其中相比2010年,房价上涨的城市有65个,下降的城市有5个。其中上涨前五位的城市分别是:乌鲁木齐、西宁、石家庄、长沙和秦皇岛,乌鲁木齐以涨幅12.2%位居全国涨幅首位。下降城市前五位的城市分别是:温州、杭州、宁波、金华和青岛,温州以降幅17.7%位居降幅首位,五个下降城市中位居前四位的均为浙江省内城市,浙江省成为本轮国家楼市调控的重灾区。

二、按东中西部分类的70个大中城市房价涨幅排名

由于70个城市数量众多,以归属省份按照国家统计局分类标准进行东中西部分类:其中东部包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

第二,一线城市整体涨幅趋于合理,但未来补涨效应明显。2010年以来的楼市调控政策针对一线城市的目的性更为显著,同时一线城市在政策执行上从严把握。2012年12月份房价相比2010年整体涨幅4.6%,基本与二线城市持平,楼市调控效果有所显现。同时也应注意到,随着2012年下半年楼市逐渐回暖,一线城市连续两个月领涨全国,前期压制强烈使得后期反弹也更为明显。未来楼市调控政策如不加码,目前的调控效果将很难维系。

四、按地域分类的70个大中城市房价涨幅排名

2010年全国各地房价排行

88 潍坊市 3689

89 齐齐哈尔市 3671

90 清远市 3625

91 营口市 3580

92 锦州市 3550

93 西宁市 3440

94 襄樊市 3432

95 拉萨市 3400

96 淄博市 3300

97 丹东市 3273

58 泰安市 5100

59 廊坊市 5090

60 镇江市 5052

61 承德市 5016

62 沈阳市 4980

63 呼和浩特市 4920

64 石家庄市 4874

65 桂林市 4865

66 泰州市 4830

67 柳州市 4822

这是“宜居城市研究室”第五次发布中国城市房价排行情况,统计样本城市总量为110个。入列前10位的城市分别为杭州市、北京市、上海市,温州市18854元/平方米、三亚市18319元/平方米、深圳市16978元/平方米、宁波市13438元/平方米、广州市12560元/平方米、南京市12016元/平方米、舟山市10500元/平方米。

18 天津市 8958

19 南通市 8950

20 福州市 8666

21 湖州市 8220

22 哈尔滨市 7939

23 无锡市 7843

24 佛山市 7822

25 济南市 7760

26 泉州市 7680

27 嘉兴市 7587

附:《2010年7月中国城市房价排行榜》

排行 城市 新房均价(元/平方米)

1 杭州市 25840

2 北京市 22310

3 上海市 19168

4 温州市 18854

5 三亚市 18319

西安高房价的影响因素及应对之策

西安市房产市场高房价高需求的影响因素及对策中国的房地产问题已不再是单纯的经济问题,已经演变成了影响中国民生和社会安定的综合性突出问题。

如今,房价已经成为现在国民热议的一个话题,从一线城市到二线城市,从城镇到农村都是这样。

在西安市,房地产市场也像其他大城市一样收到高度的关注,他所面临的问题是众多大中城市甚至是全国各地都面临的问题。

从2000年开始,尤其是2005年起,西安的房价就一直走高,涨到均价6670元(2010年10月份数据),而在一些繁华地段房价更是高不可攀。

购房,已经成为普通百姓不敢奢求的事情。

对于房价持续加速上涨,并且房屋需求不减的原因,众说纷纭,本文主要从居民住房需求量、房地产价格、人均住房面积和人均收入等几方面入手对西安市房价进行分析,并提出相关的治理建议。

一、西安房价一路走高的原因想到西安,就会想到古城,别人眼中想象的都是古典而历经繁华。

实际中的西安城和别的大中城市一样,舞动着丽姿,展示着自己的活力。

如今的西安,有着自己的大规划,所以发展速度已经是非一般城市所能比拟的。

东到灞桥以东,并把临潼设为一区,南至长安区,直至秦岭北麓,西到咸阳,北到高陵县,已经直插其腹地。

西安正在朝着自己的目标奋进,在扩张也在修建,加上其他的一系列因素诸如城市化进程加快等,导致房价也是水涨船高。

我们假设西安房价的受到以下几个方面的影响。

(一)相对于旺盛的需求,供给略显不足近年来,西安在实施者“大西安”的规划,各个方便都在扩张,一幢幢大楼拔地而起也是城市发展的需要。

首先从供给方面来说,由于土地的有限性,再加上众多的投机行为,房子一走俏,开发商就使劲的征地,土地紧俏走红,价格自然会上升,加上相关审批部门在中扮演了一个趁火打劫的角色,这样地价就转移到了房价上,最终转嫁到购房者也就是最终消费者身上。

同时由于现在土地审批程序较为繁琐,加上审批难度加大,这样就导致供给在一定程度上减少,并增加了建筑成本。

而供给的不足,人们就会预期将来的房价也会上涨。

西安房价

西安房价分析班级:金融802 姓名:靳婵学号:08020363摘要:经过了2009年一轮波澜壮阔的上涨,中国一线城市房价变得更加高不可攀。

在这种情况下,以西安为代表的二线中心城市,其相对较低的房价对投资投机者形成了一定吸引力,正在成为房价的“洼地”。

然而对于当地普通工薪阶层来说,这个“洼地”已经让他们难以承受了,渐高的房价对他们不高的收入水平形成了考验。

记者从西安市房屋管理局了解到,2010年西安市商品房成交均价每平方米6264元,同比增长近11%,其中商品房住宅成交均价每平方米6583元,同比增长10%。

陕西省房地产研究会会长王圣学认为,西安房价的合理价格应该在4500元左右,这是综合城市发展和群众收入水平得出来的一个数字。

西安普通工薪阶层月收入平均只有2000多元,很难承受每平方米.6000元以上的房价。

关键词:西安房价楼市分析房价走势楼市调控一. 西安楼市分析2010年西安的房价是稳中见长的,只是房价的变化不是大起大落的,但是我们不应该回避一个现实,西安的平均工资水平在全国范围内是很低的,现在我们来看西安2010年3月到9月的房价变化。

从上图中我们可以看出2010年西安的房价涨幅,同时,还可以预测2011年西安房价走势。

二. 三大推手左右2011年房价走势房价可能仍将上行在经历了大半年的调控后,目前全国平均房价却接连三个月环比上涨。

2011年,流动性变化带来的资金压力、城市化发展引发的供求转变以及制度性调控的进展,这三大因素将成为左右未来房价走势的重要推手。

业内人士指出,明年国内信贷总体投放规模不会明显下降,而城市化进程中膨胀的住房需求又往往领先于土地开发的进程,目前,房地产业还处于上升周期,制度性调控又不可能一蹴而就,因此,房价在阶段性波动后仍将呈现上行态势。

在2010年的房地产调控政策中,收紧楼市流动性是贯穿始终的主线。

2011年政策逐步深入后,楼市流动性充裕的局面是否会发生扭转,投资需求是否会退潮,房企又是否会祭出降价大旗,成为影响未来房价走势的重要因素。

全国35个大中城市房屋销售市场价格简析

全国35个大中城市房屋销售市场价格简析房地产业作为国民经济新的增长点,为我国经济的快速增长做出了积极的贡献。

2001年全国房地产市场稳步升温,房屋销售价格同比上涨2.2%。

2002年全国房地产市场仍呈火暴态势,上半年房屋销售价格同比上涨3.6%。

东南沿海地区和西部重点地区重点城市的房屋销售价格出现了较高涨幅。

那么,全国三十五个大中城市房地产市场的价格水平如何?理性程度如何?又有怎样的发展态势?下面将就2001年有关统计数据进行简单描述,供研究参考。

房地产市场温度不均价格差异较大如“表1”所示,2001年全国三十五个大中城市房屋销售价格抽样调查资料表明:三十五个大中城市中,房屋销售价格较高的城市是深圳、广州、北京、上海和南京,分别为6921.2、4957.2、4883.7、3820.6和3579.2元/每平方米;较低的城市是西宁、郑州和银川,分别为1208.4、1463.1和1484.3元/每平方米。

房屋销售价格同比涨幅明显的城市是宁波、武汉、杭州、上海和银川,分别上涨7.2%、6.1%、5.8%、4.4%和4.2%;同比下降的城市是大连、昆明和海口,分别下降0.4%、0.3%和0.2%。

房屋销售价格较高而同比价格涨幅又较明显的城市是上海,价格较低而同比价格涨幅又较明显的城市是银川。

那么,全国三十五个大中城市房地产市场状况与各地区经济状况、收入水平和人们消费取向的关系又如何呢?全国三十五个大中城市房屋消费状况如“表2”所示,全国三十五个大中城市中购房建房消费占可支配收入比例较高的城市是宁波、呼和浩特、沈阳、厦门和上海,分别为22.0%、16.9%、13.9%、13.2%和12.6%;比例较低的城市是昆明、青岛、杭州和福州,分别为1.0%、1.0%、1.4%和1.7%。

可支配收入较高,购房建房消费所占比例较高的城市是上海和宁波;所占比例较低的城市是杭州和福州。

可支配收入较低,购房建房消费所占比例较高的城市是呼和浩特和沈阳。

西安市房地产市场分析报告

西安市房地产市场报告一、城市背景1、城市概况西安位于黄河流域中部关中盆地,东西长约204公里,南北宽约116公里。

平均海拔424米,境内最高点为周至县西南的太白山,海拔3867米。

地势大体东南高,西北与西南低,平原面积为43.674万公顷,占全市土地面积的43.7%,现辖9区4县,总面积10108平方公里,常住人口823万人,户籍人口753万人。

这里气候温和,四季分明,雨量适宜,日照充足,具有优越的自然环境和丰富的旅游资源。

2、西安城市空间结构、布局、主要行政区域划分西安市现辖9区4县,即新城、碑林、莲湖、灞桥、未央、雁塔、阎良、临潼、长安9个区和蓝田、周至、户县、高陵4个县;共50个镇, 52个乡,75个街道办事处,3163个村民委员会,569个社区居委会。

3、西安城市规划及未来发展前景3.1、西安城市性质西安是陕西省省会,世界著名的历史文化名城,是我国中西部地区重要的科研、高等教育、国防科技工业和高新技术产业基地。

区位优势明显,是西部地区重要的金融、商贸中心和交通、信息枢纽。

西安地处我国中西部两大经济区域的结合部,是西北通往西南、中原、华东和华北各地市的门户和交通枢纽。

历代以来,西安的金融、商贸业在区域经济中都具有重要地位。

西安已形成以国有商业银行为主体,多种金融机构并存和共同发展的多层次、多元化、多功能的金融机构体系,建立起了由资本市场、货币市场、外汇市场等构成的金融市场体系和由银行监管、证券监管、保险监管构成的金融监管体系。

西安市商品流通市场体系健全,功能完善、布局合理。

3.2、城市功能结构、布局西安形成东接临潼、西连咸阳、南拓长安、北跨渭河的格局。

向东,开发临潼—新筑—未央湖—草滩—六村堡—咸阳为一线的渭河休闲旅游经济带,在陇海线北部发展临潼国际旅游区;向西,在西安与咸阳之间沿沣河两岸的广大空间规划建设西咸共建区;向南,保护和合理开发利用秦岭北麓旅游资源;向北,在渭河以北地区结合经济开发区扩展,形成装备制造业为主的产业区。

2010年全国各城市房地产市场情况总结报告5(长沙、海南、杭州、东莞、西安版)

2010年全国各城市房地产市场情况总结报告5 (长沙、海南、杭州、东莞、西安版)目录:1、长沙楼市成交量创年内新高2、2010年海南房价同比增12% 均价每平米10491元3、杭州二手房成交价突破2万成交量下跌一半4、调控背景下东莞地产“三重奏”一手楼市年底火爆5、2010西安楼市大事记:调控政策最给力长沙楼市成交量创年内新高抢房了。

今年最后一周,长沙楼市成交量创年内新高,7476套,比上周成交增加35%。

同时,一线城市的房地产市场开始逐渐回暖,北京、上海、广州等地出现量价回升。

可是,楼市“春天”的背后却是政策面的黑云压城。

据悉,房地产主管部门已开始密集部署明年调控,土地、信贷、税收等政策将进一步趋紧,楼市调控已步入常态化阶段。

长沙成交量创年内新高长沙楼市年末行情的红火程度让开发商也咋舌不已。

浩龙音乐界营销总监全翔荣告诉记者,这几天一天就成交30多套,而且客户都特别爽快,“以前都是要认购,现在就是直接签约了,买房的比卖房的急”。

别墅和大户型也迎来旺销。

一位怕“露富”的开发商透露,本周放出去的第一批联排别墅已经销售一空,“剩下的已经不急着卖了,等着明年涨价”。

12月29日,记者从长沙市房产研究中心获悉,12月第四周(12.19—12.25),长沙楼市量价齐升,新建商品房网签7476套,79.56万平方米,较上周增加24.98万平方米,均价为6121元/平方米,其中住宅网签6765套,74.09万平方米,均价为5894元/平方米。

7476套的成交已经创下年内新高,特别这一数字是在国家调控“层层加码”的背景下取得,值得深思。

爆发式成交并非常态全翔荣认为长沙楼市的年末爆发,契税调整是一个重要“激发点”:契税新政的出台加速了意向客户的签约,各大楼盘积累的客户集中签约,自然推动交易井喷,“毕竟早几天签约能省几万块钱”。

省不动产商会秘书李咏认为,需求释放才是主因,“房产新政的利空影响正在慢慢消化,长沙年底首次置业的婚房需求及改善型需求一直存在,刚好借调整契税机会集中释放”。

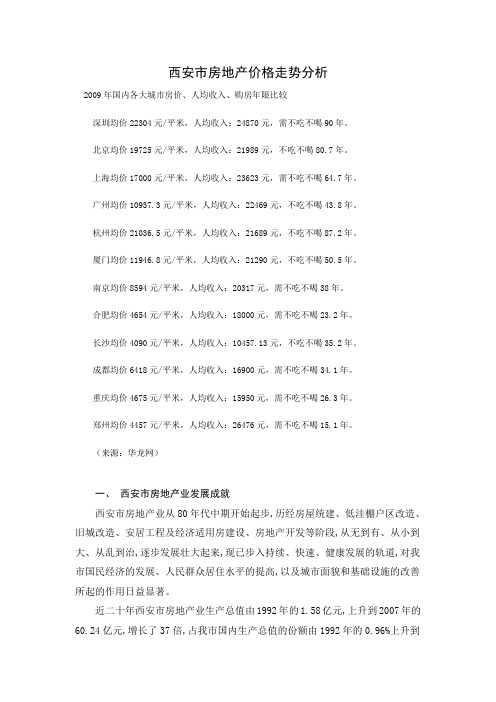

西安市房地产价格走势分析

西安市房地产价格走势分析2009年国内各大城市房价、人均收入、购房年限比较深圳均价22304元/平米,人均收入:24870元,需不吃不喝90年。

北京均价19725元/平米,人均收入:21989元,不吃不喝80.7年。

上海均价17000元/平米,人均收入:23623元,需不吃不喝64.7年。

广州均价10937.3元/平米,人均收入:22469元,不吃不喝43.8年。

杭州均价21036.5元/平米,人均收入:21689元,不吃不喝87.2年。

厦门均价11946.8元/平米,人均收入:21290元,不吃不喝50.5年。

南京均价8594元/平米,人均收入:20317元,需不吃不喝38年。

合肥均价4654元/平米,人均收入:18000元,需不吃不喝23.2年。

长沙均价4090元/平米,人均收入:10457.13元,不吃不喝35.2年。

成都均价6418元/平米,人均收入:16900元,需不吃不喝34.1年。

重庆均价4675元/平米,人均收入:15950元,需不吃不喝26.3年。

郑州均价4457元/平米,人均收入:26476元,需不吃不喝15.1年。

(来源:华龙网)一、西安市房地产业发展成就西安市房地产业从80年代中期开始起步,历经房屋统建、低洼棚户区改造、旧城改造、安居工程及经济适用房建设、房地产开发等阶段,从无到有、从小到大、从乱到治,逐步发展壮大起来,现已步入持续、快速、健康发展的轨道,对我市国民经济的发展、人民群众居住水平的提高,以及城市面貌和基础设施的改善所起的作用日益显著。

近二十年西安市房地产业生产总值由1992年的1.58亿元,上升到2007年的60.24亿元,增长了37倍,占我市国内生产总值的份额由1992年的0.96%上升到2007年的3.4%,增长了近3倍,房地产业在我市经济发展中的重要地位愈加显现。

2009年全市商品房销售面积1256万平方米,增长66%,销售金额657亿元,比08年增长一倍多,房地产市场空前繁荣。

全国各省会城市房价收入比

全国各省会城市房价收入比会计1102 1130130073 谢君乾与2011年比,有23个城市房价收入比出现下降,其中有9个城市因为商品住宅销售均价的下跌,分别是天津、太原、大连、长春、哈尔滨、济南、深圳、海口和贵阳;其余14个城市多数是因为人均可支配收入涨幅快于房价涨幅受房价节节攀高的影响,人们对于房价过高、房价涨幅快于收入涨幅等说法不绝于耳,为此,自2003年我国房地产调控政策开始以来,始终以房价作为调控目标,自2011年以来,温家宝总理更是频繁提及“房价合理回归”。

但什么是合理房价,我们认为应该是和居民可支配收入相适应、涨幅和居民可支配收入涨幅相一致,为此,我们引入国外常用的房价收入比的概念。

由于我国东中西部所处的发展阶段不同、经济发展水平不同,为了统一衡量全国房价合理水平,本文对全国35个大中城市房价收入比的情况作一个横向比较,为政府、企业以及居民提供一个参考标准。

一、房价收入比的计算方法和衡量标准房价收入比是指房屋总价与居民家庭年收入的比值,不同机构可能采用不同的统计指标和不同的计算方法,本文采用的数据皆来自于国家统计局、地方统计局的官方数据,其中商品住宅特指一手房,不包括二手房。

尽管房价收入比是一个全球通用的指标,但其合理范围却没有严格界定。

世界银行1998年对96个地区的统计资料显示,家庭收入在999美元以下(最低收入户)的国家(地区),房价收入比平均数为13.2;家庭收入在3000美元~3999美元(中等收入户)的国家(地区),房价收入比平均数为9;家庭收入在10000美元以上(高等收入户)的国家(地区),房价收入比平均数为5.6。

各国(地区)房价收入比的数值是高度离散的,这96个地区最高的为30,最低的为0.8,平均值为8.4,中位数为6.4。

一般而言,在发达国家,房价收入比超过6就可视为泡沫区。

由于我国统计制度存在不少漏洞,我国的房价收入比数据不如欧美国家准确,而且我国对商品住宅的统计口径与欧美国家也不同,可比性并不大。

西安市城市地产研究分析报告

资本竞争力 结构竞争力 基础设施竞争力 政府管理竞争力 开发竞争力

一般 强

较弱 不强

强

金融机构数量少、资本质量不高 高科技产业发达、经济体系灵活健全 对外联系设施、信息技术基础设施有待完善 执法、创新能力强,推销能力有待提高 拥有独特旅游资源、人文国际化程度高

小结

战略地位:西北地区 的门户与核心城市

东部 调整纺织、军备制造工业区,建设会展、旅游 和高尚住区,形成浐灞大水大绿格局。

西部 以三桥为中心的工业仓储区,发展居住和无污 染产业的综合新区,加快与咸阳联结综合开发

北部 现代制造业区、综合发展区,以铁路北客站为 依托,增强区域性中心城市的集散辐射功能

北部 文教科研区,与长安中心区衔接,发展大学园 区、高尚住区、旅游休闲度假区。

第三阶段(2011-2015) 第四阶段(2011-2015)

三号线(44.3公里)

四、五、六号线和一号线东、西延伸段及二号线北延伸段,形 成西安市完整的城市快速轨道交通网络

1.3 城市竞争力分析-经济实力

典型城市2005年人均GDP比较

26931 24623 24164

单位:元

20457

21866

城市 规模

规划主城区建设用地(单位:平方公里)

215

245.5

275

2000年

2005年

2010年

1.2 城市发展趋势-城市规划

总布局:中心城区饱和、建设向外扩展、增设四个开发区

经济技术开发区: 西部现代 产业加工基地、出口加工基 地、城市新区

浐灞生态区:生态环境建设 为主,形成生态旅游区和会

展聚集★区

13929

西安市历年人均GDP 单位:元

15741

西安市房价空间分异及其影响因子分析

西安市房价空间分异及其影响因子分析本文为陕西学前师范学院自然科学研究基金项目《西安市房屋价格空间分异及影响因子研究》本文首先对西安市住宅空间分异现状进行描述,随后对影响西安住宅空间分异的动力因子进行分析,最后得出西安市居住空间分异特征受宏观经济环境、城市建设规模、区位条件等因素共同影响,是一个长期、复杂、动态的过程。

标签:房价;空间分析;影响因子伴随着我国市场经济持续高速发展,国家对住房制度的改革不断深入,房地产业在我国呈现出越来越高的地位,并逐渐成为各界共同关注的焦点。

西安市从20世纪90年代开始,以历史古迹保护和生态环境恢复为核心,对城中村进行了大规模的拆迁改造,通过对大雁塔周边、曲江开发区、大明宫遗址公园、浐灞生态区等区域的环境投资,带动了其周边区域的经济发展。

虽然这些投资行动实现了古迹保护、生态建设、城市发展的互惠互利,但却形成了较为明显的城市居住房屋价格空间的分异格局,并潜藏着诸多社会问题,如贫富区域分化、社会资源分配不均、公共基础设施投资差异化、收入不均衡等。

可见,房屋价格的空间分异及其影响因素研究将有助于寻找引发这些问题的根源,并为规范西安市商品房市场、制定合理的销售价格提供有效依据。

本研究将以计量地理学为理论基础,拟采用数据库和信息系统技术,通过收集西安市房屋价格的空间数据,运用统计方法,研究西安市各区经济、人口、环境、交通等各种地理经济条件与居住空间差异的关系,并阐明住宅价格空间分异这一特殊地域现象在空间分布的结构与规律,为城市房地产业的科学规划和和谐发展提供依据。

一、西安市居住空间现状西安市大型居住区多以文化古迹或自然风光开发建设,这些居住区不仅有着自身的居住亮点,同时改善了周边环境,扩宽了购房者的选择范围。

目前西安市建成区主要有“大雁塔——曲江居住区”、“市中心居住区”等大型居住区。

随着西安城市的快速发展,区域环境的不断改善,大型居住区的数量将会有较大增长。

结合目前西安市城市发展规划,西安市现有的大型居住区空间分异特征可归结为如下三点:1、大型居住区的形成具备资源优势即拥有名胜古迹资源,或自然风光资源,或城市核心区资源。

2010年上半年西安房地产市场分析

日期 1月10日 3月7日 3月10日 4月15日 4月17日 4月20日 4月27日 5月5日 5月22日 5月26日 6月3日 6月5日 6月13日

政策意义 标志着新一轮房地产调控的启动。 强调遏制部分城市房价过快上涨,房地产 调控力度开始加大。 “国十一条”在土地方面的具体落实,加 大保障性住房的土地供应成为最大亮点。 极大的加强了普通商品房,中小套型商品 房和保障性住房的土地供应力度。 史上最严厉房地产调控政策,标志着本轮 房地产调控进入深入期。 着力解决预售中存在的违规行为,并首次 提出由监管机构负责监管预售资金。 加大对骗购经适房和其他违规行为的惩处 力度,减少经适房上市的获利空间。 加强廉租房租户的动态监测,严查骗取廉 租房保障等行为。 加大企业的税收成本,降低房企利润水平, 促使企业加快开发和销售节奏。

促使税务部门真正落实土地增值税征管工 作。 该标准“认房又认贷”,是史上最严厉二 套房认定标准。 新国十条的具体落实,成为下一阶段公共 租凭房建设的指导。

政策环境:

以 1 月 10 日“国十一条的”出台为标志,政府启动了新一轮的房地产调控, 而随后4 月 17 日出台的“新国十条”则加大了调控力度,房地产市场由此 进入了调控的深入期。从房地产调控的启动到深入,政府始终坚持“抑制投 资投机性购房需求”和“加大房屋供应力度”两条主线,在抑制需求的同时 并没有忽略加大供给,着力改变房地产市场“越调越涨”的怪圈,促进房地 产市场的长期健康发展。 上半年政策转变由“松”到“紧”,直指高房价,改变当前经济环境下的结 构性过热,降低房地产在经济中拉动作用。同时,本轮房地产调控的启动期 和深入期的政策着重点有所不同,在以“国十一条”为标志的调控启动期内, 各项政策的着重于加大土地供应力度进而增加房屋的有效供应,而在调控的 深入期内,政府把遏制部分城市房价的过快上涨作为了首要任务,因此政府 出台了各项严厉措施 对投资投机性购房行为进行了全面封堵,并加大了整顿 规范房地产秩序的力度。 经济二次探底的风险以及政策调控的持续,使得房地产行业面临极大的不确 定性。整体来看,宏观环境不利于房地产行业,打压政策集中出台并处于执 行期,楼市不可避免的进入新的调整周期。

全国——西安楼市分析

二.纺织城经济条件分析

1.在西安10个分区中,灞桥区纺织城低收入 人群较多,从65㎡——100㎡的经济适用房 的一期的销售情况、以及二期的订购情况, 不难看出纺织城住房低端消费人群较多。 2.纺织城整体消费能力处于较低的水平。龙 园的底商未做运行情况表明,该区域缺乏 规模高端住宅的购买力

ቤተ መጻሕፍቲ ባይዱ

• 2007年,全国土地购置面积增幅提高、土地购置 费用、土地开发投资和土地成交价格款增幅较大, 低价上涨情况突出,而土地开发面积增幅大幅下 滑,囤地现象严重。 西安楼市上半年楼市价格有小幅上涨,而下半 年成交量小幅下降。11.11—11.17,城南住宅成 交均价为4344元∕㎡;城东住宅成交均价为3584元 /平方米 ;城西住宅成交均价3599元∕㎡;城北成 交均价3611元/ ㎡;城内成交均价5688元/㎡。

08.09西安商品房行情

• 2008年,国内楼市整体处于低迷状态,楼市价滞 量跌。同年,西安楼市成交量下半年处于停滞阶 段。 • 2009年,3月到年7月楼市价格持续走高,原因有 三:1.今年上半年,全国新增信贷超过7万亿,这 使得国内流动性资金泛滥,其中有相当部分没有 进入实体经济,而是进入股市和楼市;2.去年下 半年积累下来的刚性需求在此阶段得到充分消化; 3.去年土地接二连三的流拍,使市场产生未来两 年内供应量明显减少的预期。 • 进入8月份,楼市有望新的拐点,房价会再次回归 理性。

四.西安各区域住宅成交量图

• 2009年上半年城东区 住宅成交量占总量的 25﹪,比07、08年的 18、21%、24﹪有所 上升。(右图所示为 09年上半年西安各分 区的住宅成交比例图)

09年西安7、8月份楼市

• 09年上半年,全国楼市整体处于上升阶段; 进入7、8月份,北京、上海等城市楼市成 交量出现下跌,房地产商纷纷出台促销措 施;同期,西安楼市成交量缓比下降。整 体而看,高收入阶层为现阶段楼市的支柱, 中等收入人群在持续上涨的房价中很难及 时跟进。