2014年12月2000元以上产品店存明细

05[应试精华]2022年会计职称考试《中级会计实务》冲刺试卷(二)[1]

![05[应试精华]2022年会计职称考试《中级会计实务》冲刺试卷(二)[1]](https://img.taocdn.com/s3/m/4fb619a6b1717fd5360cba1aa8114431b90d8e1e.png)

05[应试精华]2022年会计职称考试《中级会计实务》冲刺试卷(二)[1]2022年中级会计职称《中级会计实务》考前冲刺试卷(二)一、单项选择题(本类题共15小题,每小题1分,共15分。

每小题只有一个符合题意的正确答案。

请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中相应信息点。

多选、错选、不选均不得分)1.2022年1月1日,甲公司某项特许使用权的原价为960万元,已摊销600万元,已计提减值准备60万元。

预计尚可使用年限为2年,预计净残值为零,采用直线法按月摊销。

不考虑其他因素,2022年1月甲公司该项特许使用权应摊销的金额为()万元。

A.12.5B.15C.37.5D.402.计提无形资产减值准备时,借记的会计科目是()。

A.管理费用B.营业外支出C.资产减值损失D.其他业务成本3.企业发生的下列事项中,影响“投资收益”科目金额的是()。

A.期末交易性金融资产公允价值大于账面价值。

B.交易性金融资产在持有期间确认的现金股利C.期末交易性金融资产公允价值小于账面价值D.收到包含在买价中的现金股利4.承租人采用融资租赁方式租入一台设备,该设备尚可使用年限为8年,租赁期为6年,承租人在租赁期届满时的公允价值为30万元。

则该设备计提折旧的期限为()年。

A.6B.8C.2D.75.甲公司因乙公司发生严重财务困难,预计难以全额收回乙公司所欠货款120万元,经协商,乙公司以银行存款90万元结清了全部债务。

甲公司对该项应收账款已计提坏账准备12万元。

假定不考虑其他因素,债务重组日甲公司应确认的损失为()。

A.0B.12C.18D.306.甲公司因违约被起诉,至2022年12月31日,人民法院尚未作出判决,经向公司法律顾问咨询,人民法院的最终判决很可能对本公司不利,预计赔偿额为20万元至50万元,而该区间内每个金额发生的可能性大致相同。

甲公司2022年12月31日由此应确认预计负债的金额为()。

A.20B.30C.35D.507.某企业与2022年11月接受一项产品安装任务,采用完工百分比法确认劳务收入,预计安装期16个月,合同总收入300万元,合同预计总成本为158万元。

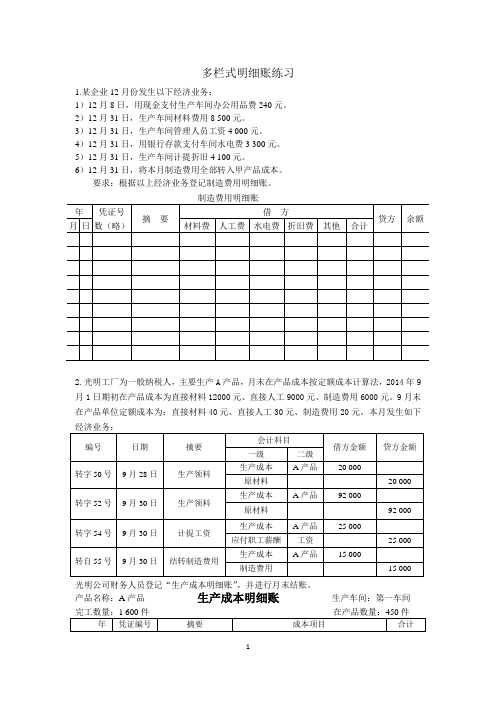

多栏式明细账练习

多栏式明细账练习1.某企业12月份发生以下经济业务:1)12月8日,用现金支付生产车间办公用品费240元。

2)12月31日,生产车间材料费用8 500元。

3)12月31日,生产车间管理人员工资4 000元。

4)12月31日,用银行存款支付车间水电费3 300元。

5)12月31日,生产车间计提折旧4 100元。

6)12月31日,将本月制造费用全部转入甲产品成本。

要求:根据以上经济业务登记制造费用明细账。

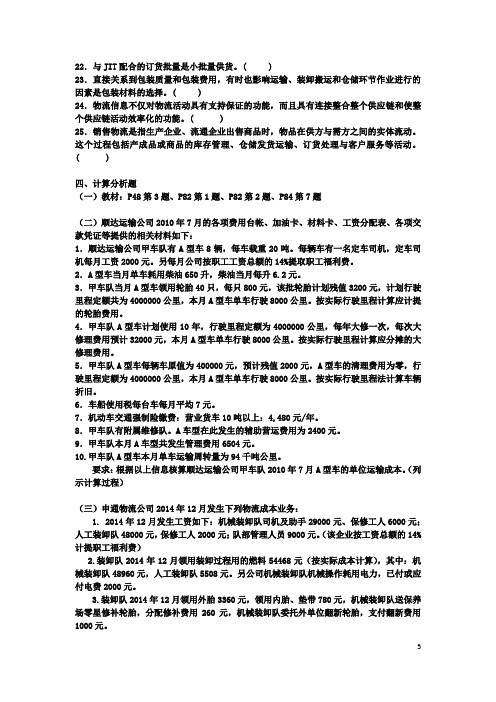

2.光明工厂为一般纳税人,主要生产A产品,月末在产品成本按定额成本计算法,2014年9月1日期初在产品成本为直接材料12000元、直接人工9000元、制造费用6000元。

9月末在产品单位定额成本为:直接材料40元、直接人工30元、制造费用20元。

本月发生如下光明公司财务人员登记“生产成本明细账”,并进行月末结账。

产品名称:A产品生产成本明细账生产车间:第一车间3. 乐达工业公司12月发生以下管理费用:1日支付办公费300元,3日支付报刊费500元,8日支付差旅费700元,12日支付工资及福利费400元,18计提折旧费2000元,20日支付水费280元,21日支付电费220元,要求编制管理费用明细账(凭证字号略)。

4. 乐达工业公司一车间生产甲产品和乙产品,12月车间发生制造费用情况如下:5日,材料费10000元;10日,职工薪酬费用5000元;15日,折旧费1500元;20日电费1000元;25日,水费1000元,28日,其他500元,按产品本月工资进行分配。

甲产品无月初在产品,5日,直接材料300000元;10日,直接人工180000元,产品当月全部完工。

乙产品月初在产品10000元(其中直接材料5000元,直接人工3000元,制造费用2000元),5日,直接材料250000元,10日,直接人工200000元,月末在产品80件(月末在产品按定额计算,其中每件直接材料50元,直接人工30元,制造费用20元)。

《物流成本分析》期末复习题(无答案)

《物流成本分析》期末复习题一、单项选择题1.物流活动中所消耗的物化劳动和活劳动的货币表现称为()。

A.物流成本 B.物流收益 C.物流价值 D.物流价格2.现代物流的一个显著特征,是追求()的最小化。

A.物流效益 B.物流价格 C.物流总成本 D.物流价值3.物流成本可以按其所处的领域不同可分为生产企业物流成本和()物流成本。

A.流通企业 B.运输企业 C.配送企业 D.销售企业4.降低物流成本的目的是追求()的最小化。

A.局部物流成本 B.各个部门的物流成本C.设备费、运输费、仓储费 D.物流总成本5.在计算物流成本之前,首先要明确物流成本的()。

A.计算范围 B.计算方法 C.含义 D.特点6.物流成本管理的环节包括()。

A.运输 B.包装C.仓储D.以上均包括7.()是指运用预算的方法,设定成本费用标准,将实际物流成本(费用)与预算标准作比较,发现并纠正不利差异,提高经济效益。

A.物流成本降低B.物流成本控制C.物流成本预测D.物流成本分析8.物流成本费用的分配要遵循()原则。

A. 相关性B. 权责发生制C. 受益D. 重要性9.物流成本计算程序的第一步是()。

A. 确定物流成本计算对象B.审核和控制各项费用和支出C.确定成本项目 D.归集和分配物流成本10. 能够引发发货部门物流成本发生的成本动因是()。

A. 购货单数量B. 发货单数量C. 作业批次数量D. 搬运数量11. 下列不属于汽车运输成本的直接费用的是()。

A. 燃油费B. 轮胎费C. 车队经费D. 定车司机的工资12.仓库租赁费属于()成本。

A. 仓储B. 运输C. 流通加工D. 包装13.企业由于缺货带来的损失属于()。

A. 订货成本B. 生产准备成本C. 缺货成本D. 库存持有成本14.利息费用属于()成本。

A. 仓储维护B. 资金占用C. 仓储运作D. 仓储风险15.如果客户同意在下一次规则订货时补充所缺货物,这属于缺货损失中的()。

湖南省公务员行政职业能力测验资料分析-试卷1_真题-无答案

湖南省公务员行政职业能力测验(资料分析)-试卷1(总分70,考试时间90分钟)7. 资料分析资料分析每题所给出的图、表或一段文字均有5个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

根据下列资料,回答下列小题。

2013年1~11月,全国汽车商品累计进出口总额为1458.72亿美元,比上年同期增长4.1%。

其中:进口金额745.63亿美元,比上年同期增长3.2%;出口金额713.09亿美元,比上年同期增长5.2%。

1~11月,汽车整车共进107.34万辆,比上年同期增长1.8%。

在汽车主要进口品种中,越野车进45.50万辆,比上年同期增长8.7%;轿车进38.39万辆,比上年同期下降8.5%;小型客车进口20.25万辆,比上年同期增长23%。

1~11月,上述三大类汽车品种共进104.14万辆,占汽车进口总量的97%。

1~11月,汽车整车共出口87.24万辆,比上年同期下降6.4%。

在汽车主要出口品种中,轿车出口38.76万辆,比上年同期下降14.7%;载货车出口26.58万辆,比上年同期下降9.7%;客车出口15.32万辆,比上年同期增长≥2.3%。

1~11月,上述三大类汽车品种共出口80.66万辆,占汽车出口总量的92.5%。

1~11月,汽车整车进口来源国前五位国家依次是:德国、日本、美国、英国和韩国,分别进口22.29万辆、21.09万辆、20.01万辆、10.81万辆和8.02万辆。

1. 2012年1~11月,全国汽车商品进出口贸易呈现以下( )种状况。

A. 顺差32.5亿美元B. 顺差44.7亿美元C. 逆差32.5亿美元D. 逆差44.7亿美元2. 2012年1~11月,汽车整车进口量比出口量多( )。

A. 不到10万辆B. 10~20万辆之间C. 20~30万辆之间D. 30万辆以上3. 2012年1~11月,全国共进口轿车约( )万辆。

A. 35.4B. 38.4C. 42.0D. 46.54. 德、日、美三国出口中国的汽车占2013年1~11月中国汽车整车进口总量的( )。

便利店2000种产品清单

6925303721244 6937020300060 6923644264116 6920912340602 6911754103807 6922222021103 6930270200012 6900983000148 2000000085081 6901028314978 6926892532082 6924869906119 6901524381184 6920208950089 6916386002191 6922222020182 6902083890261 2000000101897 6904724019680 6902083884178 6927528620135 6907992504940 6930270200142 6901377001000 6930270200999 6925303721343 6922222021189 6932264700027 6927512900021 6907992506579 6901028038638 6926492822408 6900983000209 6920548862028 6926896700159 69021824 2000000093871 6920850500588 6900387000201 6901754009988 6907992506593 6923644265151 6923498500439 6920548862011 6907992500089 2000000194721 6922222098587

蓝带蓝宝10度清啤酒350ml*24 蒙牛酸酸乳蓝莓250ML 伊利酸酸乳乳饮料(芦荟味)250ml 70g小鬼脸奶油/椰汁味曲奇 双桥味精250克 蒙牛酸酸乳AD250ML 可口可乐果粒橙450ML 蒙牛酸酸乳芒果250ML 味莼园香醋 470ML 乡吧佬加钙蛋30g 蒙牛小小酸酸乳原味65ML 味莼园黄豆酱油438ml 蒙牛酸酸乳芦荟250ML 翻盖高档遵义 味莼园特鲜酱油438ml 康元奶油条320g 津威酸奶95ml 鱼泉鲜香榨菜(组合装)70g*4 蓝带蓝宝菠萝啤酒345ML 伊利优酸乳(草莓)250ml 福满多一碗香红烧牛肉味面105g 乡下妹花溪油辣椒280克 佳旺薯片(香辣味)60g 70g小鬼脸白巧克力饼 陈村河粉爆椒牛肉味90g 阿尔卑斯棒棒糖树莓味10.5g 散装雅瑶河玉米糖 冠生园大白兔奶糖\花生牛轧糖 蒙牛早餐玉米奶251ML 陈村河粉酸辣味90g 全包装高档软遵义 兴恩食友麻辣豆干100g 统一好劲道上汤大骨面麻辣牛肉味面103g 蒙牛小小酸酸乳水蜜桃68ML 伊利早餐奶(玉米味)250ml 渔之宝豆鼓鱼罐头184g 陈村河粉红烧排骨味90g 散上海三牛饼干系列 乡吧佬五香蛋30g 可口可乐2L 味莼园鲜味酱油438ml 豆仔实惠装薯条105g 海天袋黄豆酱油350ml 海天袋黄豆400ml 散装紫荆花玉米糖 蒙牛百利包227ml 喜之郎美好时光海苔(原味\辣味)4.5克

资产与产权管理习题库+参考答案

资产与产权管理习题库+参考答案一、单选题(共38题,每题1分,共38分)1.下列投资性房地产初始计量的表述不正确的有()A、外购的投资性房地产按照购买价款、相关税费和可直接归属于该资产的其他支出确认成本B、自行建造投资性房地产的成本,由建造该项资产达到可销售状态前所发生的必要支出构成C、债务重组取得的投资性房地产按照债务重组的相关规定处理D、非货币性资产交换取得的投资性房地产按照非货币性资产交换准则的规定处理正确答案:B2.能够计人产品成本的工资费用是( )。

A、车间管理人员的工资B、在建工程人员工资C、专设销售机构人员工资D、企业管理部门人员工资正确答案:A答案解析:选项A先计人制造费用,然后再转入生产成本中;选项B 计入在建工程;选项C计人销售费用;选项D计入管理费用。

3.广西电网公司执行的变电设备的折旧年限范围为()年。

A、11B、18C、12D、14正确答案:D4.下列关于固定资产折旧,说法不正确的有A、采用双倍余额递减法计提折旧除最后两年外是逐年递减的B、固定资产的使用寿命、预计净残值可以根据企业的经营指标的变化进行变更C、固定资产计提的折旧,根据用途的不同,可以计入制造费用、管理费用或者销售费用等D、已经提足折旧仍继续使用的固定资产,不需要再计提折旧正确答案:B5.甲公司2020年1月31日进行资产清查,发现短缺库存现金2000元,查明后,发现应由责任人赔偿1000元,应由保险公司赔偿300元,其余部分无法查明原因。

报经批准处理后,该事项影响甲公司当期损益的金额为()元。

A、300B、700C、1000D、2000正确答案:B答案解析:现金清查中发现的现金短缺,属于应由责任人或保险公司赔偿的部分应计入其他应收款,属于无法查明原因的部分应计入管理费用,管理费用影响当期损益,所以影响甲公司当期损益的金额=2000-1000-300=700(元)。

6.甲公司2020年1月末“应收账款”科目余额为100万元,“坏账准备”科目贷方余额为20万元;甲公司2月份新发生应收账款30万元,确认坏账损失10万元;2月末应收账款的预计未来现金流量现值为125万元。

上海铁路运输法院危害食品药品安全典型案例

上海铁路运输法院危害食品药品安全典型案例文章属性•【公布机关】上海铁路运输中级法院•【公布日期】2024.07.25•【分类】其他正文上海铁路运输法院危害食品药品安全典型案例目录1.曾某某生产、销售有毒、有害食品案2.朱某某生产、销售伪劣产品案3.庄某甲、庄某乙等29人生产、销售伪劣产品、假冒注册商标、销售假冒注册商标的商品案4.洪某某生产、销售有毒、有害食品案5.赵某某、马某某生产、销售假药、妨害药品管理刑事附带民事公益诉讼案6.沙某某诉安徽某食品科技有限公司信息网络买卖合同纠纷案7.夏某某诉某实业公司产品责任纠纷案8.朱某某诉某超市买卖合同纠纷案案例1:曾某某生产、销售有毒、有害食品案基本案情:2020年起,被告人曾某某从他人处购入减肥产品并对外销售,同年8月起,被告人曾某某购买相关生产设备及西布曲明、荷叶粉、麦芽糊精、胶囊壳等原料,伙同他人自行生产含有西布曲明成分的减肥产品,并通过网络平台渠道对外销售,金额共计人民币(以下币种均同)40余万元。

案发后,公安人员从曾某某处查获各类减肥产品10万余粒、各类粉末20余袋及生产设备和各类减肥产品外包装等。

经检测,上述减肥产品及粉末中均检出有毒、有害成分西布曲明。

裁判结果:上海铁路运输检察院以生产、销售有毒、有害食品罪对被告人曾某某提起公诉。

上海铁路运输法院经审理认为,被告人曾某某在生产、销售的食品中掺入有毒、有害的非食品原料,且情节严重,其行为构成生产、销售有毒、有害食品罪,据此,对其判处有期徒刑八年六个月,并处罚金。

该案现已生效。

典型意义:本案入选“最高人民法院、最高人民检察院危害食品安全犯罪典型案例”,对类案办理具有一定的指导意义。

西布曲明曾被用于减肥药,后原国家食品药品监督管理局组织专家对西布曲明的安全性进行评估,发现使用西布曲明可能增加心脑血管疾病风险,遂于2010年决定停止西布曲明制剂和原料药生产、销售和使用,并将西布曲明列入《保健食品中可能非法添加的物质名单》,属于国家禁止添加的“有毒、有害的非食品原料”。

2023年高级会计师之高级会计实务题库综合试卷A卷附答案

2023年高级会计师之高级会计实务题库综合试卷A卷附答案大题(共10题)一、甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。

在甲公司管控系统中,A、B两家子公司均作为甲公司的投资和利润中心。

A、B两家公司2015年经审计后的基本财务数据如下(金额单位为万元):2016年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算A、B两家公司2015年净资产收益率、投资资本回报率(税后)(要求列出计算过程)。

【答案】(1)A公司净资产收益率=(150-700*6%)*(1-25%)/500=16.2%(2)B公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%(3)A公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%(4)B公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%二、甲股份有限公司是一家国内老牌的手机生产商,技术在国内领先,生产规模大,管理水平高,在市场占有较高的份额,在行业中居领先地位。

随着国内传统手机市场日益饱和,甲公司利用在同行业中成本低的优势,大幅度降低了产品价格,虽然保住了较大的市场份额,但越来越感到企业发展后劲不足。

2013年年初,经董事会研究,在聘请世界著名的某管理咨询公司对该企业进行诊断和收集、研究国内外同类型企业的数据资料并进行分析、演算、模拟后,做出了以下重要决策:(1)在传统手机业务方面,主要针对女性手机市场开发产品,并继续以规模经济的优势展开竞争。

(2)根据国家颁布的产业发展规划,进军新能源产业。

考虑到该行业的风险较大,准备寻找合适的合作伙伴,合资成立新公司,从事新能源的生产、销售以及向其他企业提供新能源方案的咨询设计和相关的技术服务。

会计继续教育练习题

以下是您本次答题情况:一、单项选择题1、以下企业的划分,正确的选项是〔B〕。

A、工业制造业,从业人员300人及以上,且营业收入3000万元及以上的为大中型企业B、工业制造业,从业人员20人及以上,且营业收入300万元及以上缺乏2000万元的为小型企业C、工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过1000万元,确认为小微企业D、其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过3000万元,确认为小微企业2、小企业会计准那么下,关于短期投资,以下说法不正确的选项是〔C〕。

A、短期投资按历史本钱初始计量,交易费用计入投资本钱B、后续计量不反映浮动盈亏C、后续计量反映浮动盈亏,计入“公允价值变动损益”D、短期投资处置时不反映持有期间浮动盈亏的结转3、以下关于小企业长期债券投资的具体核算不正确的选项是〔D〕。

A、小企业长期债券投资后续计量确认利息收入根据面值和票面利率计算且不考虑减值B、小企业长期债券投资初始计量计入长期债券投资科目〔设面值、溢折价两个明细科目〕C、小企业长期债券投资处置不存在减值转出问题D、小企业长期债券投资后续计量确认利息收入根据摊余本钱和实际利率计算且考虑减值4、以下关于小企业固定资产的核算正确的选项是〔A〕。

A、小企业接受投资者投入的固定资产按照投资合同或协议约定的价值确定B、小企业为购建固定资产在竣工结算前发生的借款费用应计入财务费用C、小企业固定资产初始计量中自行建造的固定资产要以到达预定可使用状态为标志确认D、小企业固定资产应计提减值5、小企业资产负债表以〔A〕为原那么编报。

A、历史本钱B、重置本钱C、公允价值D、现值6、小企业无形资产只能按〔C〕摊销。

A、双倍余额递减法B、年数总和法C、年限平均法D、工作量法7、关于小企业分期收款确认收入,以下说法正确的选项是〔B〕。

A、发出商品且收到货款或取得收款权利确认收入B、如果售出商品不符合收入确认条件,那么不应确认收入,已经发出的商品,应当通过“发出商品”科目进行核算C、涉及“发出商品”科目D、发出商品时确认收入8、小企业无形资产,以下不正确的选项是〔D〕。

中级会计职称考试试卷

中级会计职称考试试卷一、单项选择题(本类题共10小题,每小题1.5分,共15分。

每小题备选答案中,只有一个符合题意的正确答案。

多选、错选、不选均不得分)1. 企业将自用房地产转为以公允价值模式计量的投资性房地产。

下列关于转换日该房地产公允价值大于账面价值的差额的会计处理表述中,正确的是()。

A. 计入递延收益。

B. 计入当期损益。

C. 计入其他综合收益。

D. 计入资本公积。

2. 甲公司为增值税一般纳税人,2021年1月1日,甲公司库存原材料的账面余额为2500万元,账面价值为2000万元;当年购入原材料增值税专用发票注明的价款为3000万元,增值税进项税额为390万元,当年领用原材料按先进先出法计算发生的成本为2800万元(不含存货跌价准备);当年末原材料的成本大于其可变现净值,两者之差为300万元,不考虑其他因素,甲公司2021年12月31日原材料的账面价值是()万元。

A. 2200.B. 2400.C. 2700.D. 3000.3. 下列各项中,属于会计政策变更的是()。

A. 固定资产折旧方法由年限平均法改为双倍余额递减法。

B. 无形资产摊销年限由10年改为6年。

C. 发出存货计价方法由先进先出法改为移动加权平均法。

D. 成本模式计量的投资性房地产的净残值率由5%调整为3%4. 2021年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为以摊余成本计量的金融资产。

该债券票面年利率为10%,每年付息一次,实际年利率为7.53%。

2021年12月31日,该债券的公允价值上涨至1150万元。

假定不考虑其他因素,2021年12月31日甲公司该债券投资的账面价值为()万元。

A. 1082.83.B. 1150.C. 1182.53.D. 1200.5. 下列各项中,不应计入相关金融资产或金融负债初始入账价值的是()。

A. 发行长期债券发生的交易费用。

2024年初级会计师考试《初级会计实务》全套真题+答案+解析(三)

2024年初级会计师考试《初级会计实务》全套真题+答案+解析(三)一、单项选择题(本类题共20小题,每小题2分,共40分。

每小题备选答案中,只有一个符合题意的正确答案。

错选、不选均不得分。

)1.下列各项中,确立会计核算空间范围的基本假设是()。

A.货币计量B.会计分期C.会计主体D.持续经营【答案】C【解析】选项C正确:会计主体是企业会计确认、计量、记录和报告的空间范围。

考点链接会计基本假设:2.不同企业同一会计期间发生的相同或者相似的交易或事项应当采用同一会计政策。

下列各项中,该表述体现的会计信息质量要求是()。

A.实质重于形式B.可理解性C.谨慎性D.可比性【答案】D【解析】选项D正确:可比性要求不同企业同一会计期间发生的相同或者相似的交易或事项,应当采用同一会计政策,确保会计信息口径一致、相互可比,以使不同企业按照一致的确认、计量、记录和报告要求提供有关会计信息。

3.下列各项中,考虑了货币时间价值因素的会计计量属性是()。

A.历史成本B.可变现净值C.重置成本D.现值【答案】D【解析】选项D正确:现值是考虑货币时间价值因素等的一种计量属性。

4.甲公司月末编制试算平衡表中,全部会计科目的本期贷方发生额合计为150万元,除“原材料”科目外,其他会计科目的本期借方发生额合计为138万元,则“原材料”科目()。

A.本期借方发生额12万元B.本期贷方发生额12万元C.本期借方余额12万元D.本期贷方余额12万元【答案】A【解析】选项A正确:“原材料”科目本期借方发生额=150-138=12(万元)。

考点链接试算平衡:破题思路解题的关键在于“其他会计科目借方发生额+原材料借方发生额=全部会计科目贷方发生额”,具体金额根据数学关系式倒推即可得出。

5.下列各项中,在记账凭证账务处理程序下,企业登记总分类账的直接依据是()。

A.原始凭证B.汇总记账凭证C.科目汇总表D.记账凭证【答案】D【解析】选项D正确:在记账凭证账务处理程序下,企业登记总分类账的直接依据是记账凭证。

2023年浙江省普通高职单独考试温州二模财会类职业技能理论知识试卷

2023年浙江省普通高职单独考试温州二模《财会类职业技能理论知识》试卷本试题卷共三大题。

全卷共8页。

满分150分,考试时间90分钟。

注意事项:1.所有试题均需在答题纸上作答,未在规定区域内答题,或者在试卷和草稿纸上作答无效。

2.答题前,考生务必将自己的姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸上。

3.每小题做出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号。

一、单项选择题:(本大题共30小题,每小题2分,共60分)1.会计管理区别于其他经济管理的重要特征之一是( ▲)。

A.会计是以货币作为主要的计量尺度B.会计具有连续性、系统性C.会计具有一整套科学实用的专门方法D.会计具有综合性、全面性2.会计核算工作的初始环节是( ▲)。

A.设置账户B.填制和审核会计凭证C.复式记账D.登记账簿3.2016年9月初企业资产总额为600万元,当月发生下列经济业务:1)收到外单位投资40万元存入银行;2)以银行存款支付购入材料价款10万元,增值税1.7万元;3)以银行存款支付前欠货款25万元;4)以无形资产50万元对外投资。

上述业务发生后,企业资产总额应为( ▲)。

A.615万B.613.3万C.625万D.616.7万4.下列业务中,会影响企业本期营业利润的是( ▲)。

A.购置固定资产100 000元B.报废设备支付清理费用 2 000元C.对希望工程的捐款50 000元D.计提本期厂部折旧4 000元5.在计提坏账准备金的企业中,下列账户中,能与“资产减值损失”发生对应关系的是( ▲) A.库存现金B.银行存款C.应收账款D.本年利润6.企业转账支付代垫运费的原始凭证是( ▲)。

A.单据B.转账支票存根联C.转账支票支票联D.进账单7.关于银行存款日记账,下列说法不正确的是( ▲)。

A.由出纳人员登记B.按业务发生的先后顺序逐日逐笔登记C.根据审核无误的银行收、付款凭证及现金收、付款凭证登记D.应定期与银行对账单核对8.出纳员在业务终了后应对现金进行的清点属于( ▲)。

2021年财务与会计专业模拟试卷与答案解析(14)

2021年财务与会计专业模拟试卷与答案解析14一、单选题(共40题)1.关于需要交纳消费税的委托加工物资,其由受托方代收代缴的消费税,下列各项中,说法不正确的是()。

A:收回后用于非消费税应税项目的,应将受托方代收代缴的消费税计入委托加工物资成本B:收回后用于连续生产应税消费品的,应将受托方代收代缴的消费税计入应交税费—应交消费税的借方C:收回后以不高于受托方计税价格出售的,应将受托方代收代缴的消费税计入委托加工物资成本D:收回后以高于受托方计税价格直接出售的,应将受托方代收代缴的消费税计入委托加工物资成本【答案】:D【解析】:收回后以高于受托方的计税价格出售的,应将受托方代收代缴的消费税记入应交税费—应交消费税的借方,选项D 表述错误。

2.甲公司自行研发一项新技术,累计发生研究开发支出800万元,其中符合资本化条件的支出为500万元。

研发成功后向国家专利局提出专利权申请并获得批准,实际发生注册登记费8万元;为使用该项新技术发生的有关人员培训费为6万元。

不考虑其他因素,甲公司该项无形资产的入账价值为()万元。

A:508B:514C:808D:814【答案】:A【解析】:甲公司该项无形资产入账价值=500+8=508(万元),为使用该项新技术发生的有关人员培训费计入当期损益,不构成无形资产的开发成本。

3.2021年1月5日,甲公司向客户销售A产品一批,合同规定:销售价格为1300万元,必须在交货后的18个月内支付,客户在合同开始时即获得该产品的控制权。

在合同开始时点,按相同条款和条件出售相同产品并于当日交货须支付货款1200万元,该产品的成本为800万元。

假定不考虑相关税费,则下列说法中不正确的是()。

A:该合同属于含有重大融资成分的合同B:发出商品时,应确认收入1300万元C:该项交易应确认营业成本800万元D:交易价格与合同对价的差额,应在合同期间内采用实际利率法进行摊销【答案】:B【解析】:合同存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额 1200 万元确定交易价格,选项 B 不正确。

2023年卫生招聘考试之卫生招聘(财务)能力提升试卷B卷附答案

2023年卫生招聘考试之卫生招聘(财务)能力提升试卷B卷附答案单选题(共30题)1、2019年2月3日,甲公司以银行存款2 003万元(其中包含相关交易费用3万元)从二级市场购入乙公司股票100万元股,作为交易性金额资产核算。

2019年7月10日,甲公司收到乙公司于当年5月25日宣告分派的现金股利40万元,2019年12月31日,上述股票的公允价值为2 800万元,不考虑其他因素,该项投资使甲公司2019年营业利润增加的金额为()万元。

A.797B.800C.837D.840【答案】 C2、甲手机专卖店为增值税一般纳税人, 2019年 10 月采取以旧换新方式销售某型号手机 100 部,该型号新手机的同期含税销售单价为 3276 元,旧手机的收购单价为 234 元。

已知增值税税率为 13 %,根据增值税法律制度的规定,甲手机专卖店当月增值税销项税额的下列计算中,正确的是()。

A.(3276-234)×100×13%B.(3276-234)×100÷(1+13%)×13%C.3276×100×13%D.3276×100÷(1+13%)×13%【答案】 D3、事业单位的下列科目中,年终结账后可能有余额的是( )。

A.事业结余B.经营结余C.非财政补助结余分配D.拨出经费【答案】 B4、甲厂为增值税一般纳税人, 2019年 9月销售化学制品取得含增值税价款226万元,当月发生的可抵扣的进项税额 5.1万元,上月月末留抵的进项税额3.6万元。

已知增值税税率为 13%。

甲厂当月应缴纳增值税税额为()。

A.226÷(1+13%)×13%-3.6=22.4(万元)B.226÷(1+13%)×13%-5.1=20.9(万元)C.226×13%-5.1=24.28(万元)D.226÷(1+13%)×13%-5.1-3.6=17.3(万元)【答案】 D5、下列各项中,不属于财务会计中的费用类科目的是()。

基础会计练习答案-CH3借贷法运用

第三章借贷记账法的应用练习题答案练习题一、练习货币资金的核算,根据以下经济业务编制会计分录:1.将库存现金50000元存入银行;2.职工陈自立出差借款2 500元,以库存现金支付;3.开现金支票一张,从银行提取现金46 000元,备发工资;4.购材料一批计60000元,增值税(税率17%)10200元,开转账支票一张,通过银行付款,材料已验收入库;5.销售产品一批计34500元,增值税(税率17%)5 865元,共40365元,收到期限3个月的商业汇票一张;6.公司向本市某公司购买原材料一批,计7500元,增值税(税率17%)1275元。

向银行提交银行本票申请书,取得银行本票一张,金额8775元。

以银行本票支付原材料的货款和增值税。

一、1、借:银行存款50000贷:库存现金500002、借:其他应收款——陈自立2500贷:库存现金25003、借:库存现金46000贷:银行存款460004、借:原材料60000应交税费——应交增值税(进项税额)10200贷:银行存款702005、借:应收票据40365贷:主营业务收入34500应交税费——应交增值税(销项税额)58656、借:其他货币资金8775贷:银行存款8775借:材料采购7500应交税费——应交增值税(进项税额)1275贷:其他货币资金——银行本票8775二、练习资金筹集的核算,光大公司2000年12月发生如下筹资业务,根据这些业务编制会计分录:1.12月10日,兴华公司投资350000元,存入银行。

2.12月12日,接受张利投入专利权一项,价值180000元。

3.12月15日,天龙公司投人生产设备一套,价值5200000元。

4.12月16日,向银行借人为期五个月的借款500000元供生产周转之需,该款项已划入本公司存款账户。

5.12月20日,向银行借人为期三年的借款7500000元,该款项已划入本公司存款账户。

6.12月25日,一笔短期借款到期,归还本金300000元,利息56700元(其中50000元以前各期已经计提),以银行存款支付。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

名称

王铎古代书法 历史巨人毛泽东 近代书法弘一

启功墨宝 福禄寿喜

定价

3000 2980 3000 4680 4800

1 1 2 1 1 2 1 1 1 1 1 1 1 1 1 1 1 1 1

3600

2800 3000 5800 5800 19800 2999 3680 4800 2380 5800 4000

近现在绘画任伯年 曾国藩家书 湖南百年图库 金瓶梅

近现代书法 齐白石

3000 2800 2880 16000

4600

35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54

A2 A3 A4 A5 A6 A7 A8 B1 B2 B3 C1

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 3 1 1 1 1 1 1 1 1 1 1 1 2 1 2 1 1 1 1 1 1 1 1 1 1 1 1 1 2 1 1 1 1 1 7 3 3 2 2 4 2 4 2 3 2 1 2 1 3 2 2 1 1 1 1 1 1 1 1 1 1

A1

1 1 2 1 1 1

启功书画精品集 傅抱石近现代绘画 古代绘画石涛 历代大家书千古绝唱 水生莲花盏

《水游银鱼盏》 《福禄寿喜》郎世宁 《古代绘画.八大山人》 《古代绘画.陈洪绶》 《敬佛.启功》 中国十大传世名帖 佛家书画双绝 书画双绝

6800

6800 6800 2000

脸谱装帧画

《梅兰竹菊》 《芳香四溢》齐白石 《三希宝帖》 《中国书法全集》 《石渠宝集》 《富春山居图》 《清明上河图》 《兰亭序》 不含柜子 不含框 不含框

2980

6800 6800 3980 28000 128000 9800 8800 3600

存明细(2014年12月)

近现代书法

吴昌硕

3000

1 1 2 1 1 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1

1

启功书法千字文

当代绘画*范曾

9800

3800

近现代绘画徐悲鸿

近现代书法 春山十骏图 徐悲鸿 《战马英姿》徐悲鸿

3000

3000 2600 2800

百鸟朝凤图

百鸟朝凤图 千里江山图 财富倍增管理系统

3000 3800 2980

2980 4600 3000 3600 3980 9800 12800 5800

1 1 1 1

1

1 1 1

当代绘画启功

《当代绘画.启功》 毛泽东诗词手迹 《毛泽东诗词手迹》 三希聚首 长松财务系统 《金刚般若波罗蜜心经》 《万寿山五百罗汉堂记》 《西游记》 二十四史 清 孙温绘红楼梦 鲁迅藏外国版画全集 木盒