北京大学-金融工程-第07章

金融工程课件1(14)

B公司

BBB 11.2% 6个月期LIBOR+1.0%

借款成本差额 0.5%

1.2%

0.7%

试问:两个公司存在互换的条件吗?如果存在,试给出 两家公司相应的融资方案。

(1) 分析

主讲教师:周玉江

第七章:互换合约

23

通过表7-2可以看出,B公司的信用等级低于A公司,故 两种贷款利率均高于A公司。但高出的幅度并不相同,固定 利率上高出1.2%,浮动利率上仅高0.7%。

3、互换的功能

1) 逃避监管 互换为表外业务,可以借以逃避外汇管制、利率管制及 税收的限制。 2) 降低融资成本或提高资产收益 互换的达成,是由于各方在某一方面具有比较优势,形

主讲教师:周玉江

第七章:互换合约

11

成优势互补,实现降低融资成本或增加收益的目的。

3、规避利率风险和汇率风险。 当预计利率将上升时,可以将浮动利率互换成固定利率, 以扩大收益; 当预计利率下降时,可以将固定利率互换成浮动利率, 以缩小损失。 4、灵活的资产负债管理。 当需要改变资产或负债的类型♀,可以通过利率或货币 的互换操作,实现锁定利率或汇率的目的。

到了1985年,国际互换商协会(International Swaps Dealers Association,ISDA)成立,并制定了互换交易的行业标准、

主讲教师:周玉江

第七章:互换合约

15

协议范本和交易规范。

由于在互换市场的成功和巨大影响,ISDA所制定、修 改和出版的《衍生产品交易主协议》已经成为全球金融机构 签订互换和其他多种OTC衍生产品协议的范本。

2) 互换的发展

20 世纪 80 年代以来,互换业务发展迅速,根据客户不 同需求,产生和发展了许多互换的创新产品。

(完整版)《金融工程学》各章学习指南

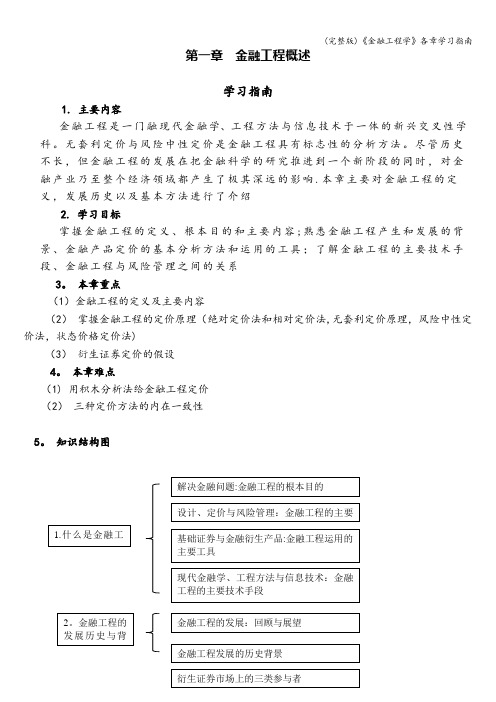

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

2011年北京大学经济学院金融硕士推免拟录取名单

2011年北京大学经济学院金融硕士推免拟录取名单金融学硕士陈思羽北京大学财政学(获得德勤全国税务精英挑战赛总冠军)金融学硕士凌莉北京大学电子信息科学技术金融学硕士张巾帼北京大学电子信息科学技术金融学硕士曹逸北京大学法学金融学硕士李静恬北京大学法学金融学硕士常逴北京大学金融金融学硕士陈睿茜北京大学金融,(07年,682分的总成绩成为福州市理科高考状元)金融学硕士董梦琬北京大学金融(08年英语6级657,北京4中,07高考拒了香港大学)金融学硕士马骁北京大学金融金融学硕士钱璐北京大学金融金融学硕士唐显煜北京大学金融(07年,以690分入光华,拒了香港大学)金融学硕士杨乐北京大学金融金融学硕士张菁雯北京大学金融金融学硕士张翊北京大学金融金融学硕士黄一纯北京大学金融数学金融学硕士张宇翔北京大学金融数学系(成都20中,07保送北京大学)金融学硕士孙丽思北京大学金融系金融学硕士关景振北京大学金融学金融学硕士胡金戈北京大学金融学金融学硕士贾雪萌北京大学金融学金融学硕士梁艺北京大学金融学金融学硕士王凯北京大学金融学金融学硕士温韬北京大学金融学金融学硕士张璐涵北京大学金融学金融学硕士郑直北京大学金融学金融学硕士陆峣北京大学物理(北大附中,07年拒了香港大学;GRE1440分)金融学硕士沈盛杰北京大学物理学(宁波效实中学,奥赛物理省赛区一等奖,保送北大)金融学硕士余超北京大学物理学(武汉二中,奥赛省赛区一等奖,亚洲物理奥赛金牌,保送北大)金融学硕士武媚北京大学资源环境与城乡规划管理金融学硕士丁倩北京航空航天大学金融工程金融学硕士刘传洋对外经济贸易大学会计学金融学硕士徐颖吉林大学会计学(国际会计方向)金融学硕士王怡然南京大学国际应用文科强化部(会计学方向)金融学硕士李歆南京大学金融学金融学硕士马呈南京大学统计学金融学硕士蔡胜琴南京航空航天大学金融学金融学硕士刘娜南开大学金融学金融学硕士杨昊辰南开大学金融学金融学硕士李东南开大学数学与应用数学金融学硕士冯翔欣清华大学法学经济学第二学位金融学硕士高婧清华大学经济学,法学双学位金融学硕士任世杰清华大学经济与金融金融学硕士陈东杰清华大学生物科学金融学硕士程子涵山东大学金融学金融学硕士彭悦山东大学金融学金融学硕士刘圣尧山东大学统计学金融学硕士史保新武汉大学财务管理金融学硕士彭丹武汉大学数学与应用数学金融学硕士邓童卉西南财经大学金融工程金融学硕士罗如西南财经大学金融学金融学硕士郑夏雨西南财经大学金融学(双语实验班)金融学硕士黄昊厦门大学金融工程金融学硕士方竹静浙江大学金融学金融学硕士王志鹏浙江大学金融学金融学硕士于滢滢中国科学技术大学金融金融学硕士田佳中国人民大学金融学金融学硕士吴晓玮中国人民大学金融学金融学硕士杨之光中国人民大学金融学金融学硕士何媛中国人民大学经济学金融学硕士吴明阳中山大学财务管理金融学硕士胡震禹中山大学数学与应用数学金融学硕士陶照中央财经大学金融学。

北大金融硕士考研复习资料:货币银行学第七章

北大金融硕士考研复习资料:货币银行学第七章本章教学目的与要求】通过本章的学习,要求学生掌握通货膨胀概念及其表现形式;有关通货膨胀的经济理论;通货膨胀对经济的影响及其治理等内容。

【本章重点】1. 货币均衡与非均衡的概念,货币供求由非均衡向均衡的调整方式。

2. 按产生通货膨胀的原因讲授通货膨胀的类型。

3. 测度通货膨胀的主要指标。

4. 通货膨胀对经济和社会的不利影响及其治理措施。

【本章难点】通货膨胀的成因分析。

【本章基本内容】12.1 货币供求的均衡与非均衡货币供求的均衡。

货币均衡条件为:名义货币供应量=实际货币需求量。

货币供求的失衡。

指名义货币供应量≠实际货币需求量。

其表现形式有两种:名义货币供应量>实际货币需求量,名义货币供应量Ⅳ<实际货币需求量。

货币供求失衡的调节。

有两种调节方式:(1)自动调整方式。

指在不受政府干预的条件下,由市场机制进行调整;(2)政策调整.指政府根据失衡的原因,采取干预行为进行调整。

12.2 通货膨胀的类型通货膨胀。

是纸币发行过量,使贷币供给量超过货币需求量,导致货币贬值,一般物价水平普遍上涨的货币现象。

它的几个重要特征是:(1)是物价水平的普遍、持续的上涨;(2)可以表现为显性的和隐性。

显性的表现为物价上涨,隐性的则表现为物价不变,但商品限量或凭票证供应。

通货膨胀的类型。

对通货膨胀可按其对经济的影响程度和产生的原因两种方法进行分类。

按通货膨胀对经济的影响可将通货膨胀分为缓行/温和的通货膨胀、急驰/奔腾的通货膨胀以及恶性/极度的通货膨胀三类;按产生通货膨胀的主要原因可将通货膨胀分为需求拉动型、成本推动型和结构失调型三类。

第二种分类涉及对通货膨胀的治理,是我们分析的重点。

(1)需求拉动型通货膨胀。

指对商品和劳务的货币需求超过按现行价格可得到的供给,从而引发的一般物价水平的上缺。

这是从假定供给不变,从需求方面来解释的.导致需求拉动型通货膨胀的因素主要是投资过旺、消费扩增、财政赤字和外贸出超;(2)成本推动型通贸膨胀。

金融工程学第07章风险中性

第一节 风险中性假设

• 在现代金融理论中,假设理性的市场参与者是风险厌恶型的, 要他们接受风险就应当给予相应的风险补偿,因此在风险资 产的预期收益率中,都包含了反映风险补偿的部分,对风险 的厌恶程度越强烈,要求的风险补偿就越大。假如对一个金 融问题的分析过程与市场参与者的风险偏好无关,那么其结 果也就不存在风险补偿的问题,这就引出了风险中性假设。

式中,p * 为风险中性概率,E *(•)表示风险中性概率下变量的数学 期望,为概率空间。显然风险中性概率 p * 是在风险中性假 设下特有的一个概念。

第三节 风险中性原理的应用

二、风险中性定价的一般方法

总结起来得到: (1)对于真实世界中的标的资产,若其价值X T 服从的分布函

数为 F(x,),其中 为分布参数,则由该分布函数可确定概

4.5e0.1 20.254.367

假设期权价格为 ,于是有

2 00.2 5f4.367

f 0.633

这一结果说明,在无套利情况下期权的当前价值一定是0.633元, 否则,就会产生套利机会。

第二节 风险中性定价原理

考虑一个无红利支付的股票,股票价格为 S ,基于该股票的 某个衍生证券的价格为 f 。在此条件下,可将例7.1的结论推广 到一般情形。假设当前时刻为0时刻,在衍生证券有效期内, 股票价格有两种运行方式,或者从 S 向上运动到一个新的水 平 Su,或者从 S 向下运动到一个新的水平Sd(u1,d1),即 股票价格上升的比率为u 1,股票价格下降的比率为1d 。假 设衍生证券对应于股票价格上升和下降的收益分别为 fu , fd , 如图7.2所示。

第三节 风险中性原理的应用

一、风险中性原理的思想渊源

风险中性假设大大简化了衍生证券的分析。按照现代金融理 论,理性的市场参与者都是厌恶风险的,现实中风险因素形 成的不确定性将使问题变得非常复杂,风险中性的假设则可 以剔除这个不确定因素,使问题的分析过程变得简单。

北大经济金融课件-本科生证券投资学讲义(光华)-证券投资学第7章

stock prices ought to reflect available

2020/8/1

证券投资学

information regarding their proper levels.

4. 有效资本市场的描述

有效资本市场指的是现时市场价格能够 反映可得信息的资本市场,在这个市场 中,不存在利用可得信息获得超额利润 的机会。

证券投资学

Although it may not literally be true that all

relevant information will be uncovered, it is

virtually certain that there are many

investigators hot on the trail of most leads

2020/8/1

证券投资学

– 一个市场对于一个信息集来说称为有效的, 如果不存在利用该信息获得超额利润的机会。

2020/8/1

证券投资学

有效和非有效市场中价格对新 信息的反应

股票 价格

过激反应 和回归

有效市场对新 信息的反应

延迟 反应

2020/8/1

0 宣布前(-)或者后(+)的天数

Why should we expect stock prices to reflect “all available information”? 一些例子

– Grossman and Stiglitz的结果 – 不同市场的有效性不同:中国和美国的股市 – 小股票和大股票的有效性不同

2020/8/1

that seem likely to improve investment

金融学(中文版)第07章

市场上套利者的套利交易,会保证直接汇率与 通过计算的间接汇率或“交叉”汇率非常接近。

13

价值评估模型

价值评估模型:通过了解其他可比资产的价 格和市场利率来推断某资产的价值的定量计 算方法。

哪种模型最适于评估,取决于评估的特定目 的和可得的信息

第三,根据预期收益和偏离值,进行投资决策。

建议价格的高低取决于该股票风险收益的交换 比率与其他可获得的投资方案相比时高还是低, 还取决于要投资的资金数量。

20

信息如何反映到价格上: 有效市场假说(EMH)

EMH:指所公布信息中的那些影响该 资产价值的基本因素已完全反映在当 前的价格中。

股票市场价格反映的是所有分析家观 点的加权平均。

7

套利和金融资产的价格

套利组合(零投资组合)

套利者所获得的高额利润会让人注意到差价,其 他套利者将竞争同样的套利机会,最终结果是股 票价格趋于一致。

一价原则是金融中最基本的评估原则。如有违背, 必有:

某物妨碍了竞争市场的正常操作 如A-H股溢价问题 这两个资产之间存在经济上的差别(或许没有被发觉)

上例中,美元兑日元的比率为0.01美元/日元, 英镑兑日元的比率为0.005英镑/日元,即可得出 英镑兑美元的比率为:

0.01美元/日元÷0.005英镑/日元=2.00美元/ 英镑

总原则:对于任意三种竞争市场上可以自

由兑换的货币,只要知道任意两种汇率,

就可以知道第三种汇率。

12

汇率与三角套利

假定工作中需要四种不同的货币:美元、日元、 英镑和欧元。一共有六种汇率。

17

价值的会计度量

帐面价值:财务报表中资产的价值 市场价格: 两者常常不同:会计将对楼房的价值进行折旧,即使

金融工程第二版郑振龙第七章

第七章金融工程第二版郑振龙第七章在第六章中,我们在一系列假定条件下推导得到了闻名的布莱克-舒尔斯期权定价公式,在现实生活中,这些假设条件往往是无法成立的,本章的要紧目的,确实是从多个方面逐一放松这些假设,对布莱克-舒尔斯期权定价公式进行扩展。

然而我们也将看到,在有些时候,模型在精确度方面确实获得了相当的改进,但其所带来的收益却无法补偿为达到改进而付出的成本,或是这些改进本身也存在问题,这使得布莱克-舒尔斯期权定价公式仍旧在现实中占据重要的地位。

第一节布莱克-舒尔斯期权定价模型的缺陷在实际经济生活中,布莱克-舒尔斯期权定价模型(为简便起见,我们后文都称之为BS模型)应用得专门广泛,对金融市场具有专门大的阻碍。

其三个作者中的两个更是曾经因此获得诺贝尔奖。

因此,不管是从商业上依旧从学术上来说,那个模型都专门成功。

然而理论模型和现实生活终究会有所差异,关于大多数理论模型来说,模型假设的非现实性往往成为模型要紧缺陷之所在,BS公式也不例外。

本章的要紧内容,确实是从多方面逐一放松BS模型的假设,使之更符合实际情形,从而实现对BS定价公式的修正和扩展。

BS模型最差不多的假设包括:1.没有交易成本或税收。

2.股票价格服从波动率 和无风险利率r为常数的对数正态分布。

3.所有证券差不多上高度可分的且能够自由买卖,能够连续进行证券交易。

4.不存在无风险套利机会。

在现实生活中,这些假设明显差不多上无法成立的。

本章的后面几节,将分别讨论这些假设放松之后的期权定价模型。

1. 交易成本的假设:BS模型假定交易成本为零,能够连续进行动态的套期保值,从而保证无风险组合的存在和期权定价的正确性。

但事实上交易成本总是客观存在的,这使得我们无法以我们所期望的频率进行套期保值;同时,理论上可行的价格,考虑了交易成本之后就无法实现预期的收益。

我们将在第二节中介绍一些对这一假设进行修正的模型。

2. 波动率为常数的假设:BS模型假定标的资产的波动率是一个已知的常数或者是一个确定的已知函数。

《金融工程学基础》各章习题答案与提示

2020/12/14

26

第二章计算题答案与提示第1题

1、答:交易商可以进行以下操作:

先把美元兑换成黄金:

10000美元=100盎司黄金;

再将黄金兑换成日元:

100盎司黄金=1000000日元;

最后进行外汇兑换:

1000000日元=11000美元。

在每次这种兑换过程中交易商都可以

9 108 625 625(2)构造一个标准差不大于43%的有效资产组

合所需要的最佳股票数量是37支。

【提示】:由(1)可得: 0.36 0.36(N 1) 0.432 ,所以

N>36.73。

N

2N

(3)资本市场线的斜率是:0.116。

【提示】:(2)中组合在( , E(rj ))平面上的坐标点为:

10、NOW账户与超级NOW账户有何区 别?

11、谈谈中国国内货币市场基金MMF

的发展? 2020/12/14

8

第一章思考题

12、美国IRA账户的设立对中国有没有 现实的借鉴意义?

13、何为可转债?何为转换价格?何为 转换比率?转换比率与转换价格之间是什么 关系?

14、为什么说可转债有保底作用?如何 利用可转债的这一特点来进行套利?给出套 利方案,并计算分析套利中可能出现的各种 情况和套利结果?返回

答案与提示

(1)由此而确定的资本市场线 (CML)的方程为何?

(2)并请由此画出CML?

2020/12/14

20

第二章计算题

4、已知两种股票A和B,其在组合中的投 资份额分别为60%和40%,各自的期望收益率 分别为:15%和10%,各自的β系数分别为: 0.8和0.3,各自收益率的方差分别为:0.5和0.3, 市场指数的方差为:0.4,试计算这两种股票组 成的投资组合的收益率方差?

郑振龙《金融工程》笔记和课后习题详解 第七章~第九章【圣才出品】

第七章互换的定价与风险分析7.1复习笔记互换既可以分解为债券的组合,也可以分解为一系列远期协议的组合。

根据这一思路就可以对互换进行定价。

根据国际市场上的惯例,在给互换和其他柜台交易市场上的金融工具定价时,现金流通常用LIBOR贴现。

这是因为LIBOR反映了金融机构的资金成本。

一、利率互换的定价1.利率互换定价的基本原理(1)互换的本质,即未来系列现金流的组合。

(2)对一方而言,利率互换可以看做一个浮动利率债券多头与固定利率空头头寸的组合,这个利率互换的价值就是浮动利率债券与固定利率债券价值的差。

由于互换为零和游戏,对于另一方而言,该利率互换的价值就是固定利率债券价值与浮动利率债券价值的差。

也就是说,利率互换可以通过分解成一个债券的多头与另一个债券的空头来定价。

(3)利率互换可以看成是一系列用固定利率交换浮动利率的FRA的组合。

只要知道组成利率互换的每笔FRA的价值,就可以计算出利率互换的价值。

具体来看,与远期合约相似,利率互换的定价有两种情形:第一,在协议签订后的互换定价,是根据协议内容与市场利率水平确定利率互换合约的价值。

对于利率互换协议的持有者来说,该价值可能是正的,也可能是负的。

第二,在协议签订时,一个公平的利率互换协议应使得双方的互换价值相等。

也就是说,协议签订时的互换定价,就是选择一个使得互换的初始价值为零的固定利率。

2.协议签订后的利率互换定价(1)运用债券组合给利率互换定价定义:B fix为互换合约中分解出的固定利率债券的价值。

B fl为互换合约中分解出的浮动利率债券的价值。

对于互换多头,也就是固定利率的支付者来说,利率互换的价信就是(7.1)反之,对于互换空头,也就是浮动利率的支付者来说,利率互换的价值就是(7.2)这里固定利率债券的定价公式为(7.3)其中,A为利率互换中的名义本金额,k为现金流交换日交换的固定利息额,n为交换次数,t i为距第i次现金流交换的时间长度(1≤i≤n),r i&则为到期日为t i的LIBOR连续复利即期利率。

金融工程学 (第七章)

P max X S, 0

3、提前执行有收益资产美式看涨期权的合理性

我们假设在期权到期前,标的资产有n个除权日, t1,t2……,tn为除权前的瞬时时刻,在这些时刻 之后的收益分别为D1,D2,……,Dn,在这些时刻 的标的资产价格分别为S1,S2,……,Sn。 在有收益情况下,只有在除权前的瞬时时刻提前 执行美式看涨期权方有可能是最优的。因此我们 只需推导在每个除权日前提前执行的可能性。

第七章 期权

一、期权的定义与种类

1、期权的概念 所谓期权(Option),是指赋予其购买者在规定期限 内按双方约定的价格(简称执行价格,Exercise Price或Striking Price)购买或出售一定数量某种 资产(称为标的资产,Underlying Assets)的权利 的合约。根据期权购买者的权利不同、执行时限不同 和标的资产不同,期权又有多种不同的分类。

四、期权价格的上下限

1、不付红利的欧式看涨期权价格的下限 考虑两个组合 组合A:一份欧式看涨期权与Xe –r(T-t)的现金。 组合B:一单位标的资产。 在时刻T,组合A的价值为:max(ST,X),组合B的 价值为:ST。在不存在套利机会的情况下,有 c +Xe –r(T-t) ≥S,即 c≥S –Xe –r(T-t)。由于c≥0,

而组合

B

的价值为

S

。由于 T

,r

,故 0

XerT

X。

也就是说,若提前执行美式期权的话,组合 A 的

价值将小于组合B。

结论:提前执行是不理智的。无收益资产美式看

chapter7无文字-金融工程专业new

19

20

intrinsic value & time value Time value= Option Value - Intrinsic Value value=

时间价值的含义 期权的时间价值(Time Value) 是指在期权有效期内标的资产价格 波动为期权持有者带来收益的可能 性所隐含的价值。也就是说,时间 价值是期权获利潜力的价值。显然, 标的资产价格的波动率越高,期权 的时间价值就越大。

Factors influence time value

Intrinsic value

11

put option example

A trader buys one European put option contract on Ford(100 shares). The total costs of the Strike price=$70/share contract is $700 Current stock price=$66/share The expiration date is in three months Option price/premium=$7/share 30 Profit ($) Long Put on Ford 20 10 0 -7 40 50 60 70 80 Terminal stock price ($) 90 100

7.3Option positions & payoffs 7.4 Terminology 7.5 Strategies using options

《金融基础知识》第7章课后习题答案

精品行业资料,仅供参考,需要可下载并修改后使用!《金融基础知识》课后习题答案第7章习题答案 1. (1)交易成本的假设:BS 模型假定无交易成本,可以连续进行动态的套期保值,但事实上交易成本总是客观存在的。

(2)波动率为常数的假设:实际上波动率本身就是一个随机变量。

(3)不确定的参数:BS 模型假设波动率、利率、股利等参数都是已知的常数(或是已知的确定函数)。

但事实上它们都不是一个常数,最为典型的波动率甚至也不是一个时间和标的资产价格的确定函数,并且完全无法在市场观察到,也无法预测。

(4)资产价格的连续变动:在实际中,不连续是常见的,资产价格常常出现跳跃。

2. 交易成本的存在,会影响我们进行套期保值的次数和期权价格:交易成本一方面会使得调整次数受到限制,使基于连续组合调整的BS 模型定价成为一种近似;另一方面,交易成本也直接影响到期权价格本身,使得合理的期权价格成为一个区间而不是单个数值。

同时,不同的投资者需要承担的交易成本不同,具有规模效应,即使是同一个投资者,处于合约多头和空头时,期权价值也不同。

3. 在放松布莱克-舒尔斯模型假设之后,常常出现非线性的偏微分方程,这意味着同一个组合中的期权头寸可能出现互相对冲和保值,减少了保值调整成本,从而使得整个组合的价值并不等于每个期权价值之和,因此组合中一份衍生证券合约的价值往往取决于该组合中其他合约的价值。

4. 应用期权的市场价格和BS 公式推算出来的隐含波动率具有以下两个方面的变动规律:(1)“波动率微笑”:隐含波动率会随着期权执行价格不同而不同;(2)波动率期限结构:隐含波动率会随期权到期时间不同而变化。

通过把波动率微笑和波动率期限结构放在一起,可以构造出一个波动率矩阵,它是我们考察和应用波动率变动规律的基本工具之一。

波动率微笑和波动率期限结构的存在,证明了BS 公式关于波动率为常数的基本假设是不成立的,至少期权市场不是这样预期的。

实际从业人员常常从隐含波动率矩阵中获取市场对资产价格分布的信息和预期,从而为衍生证券尤其是那些交易不活跃的期权定价。

《金融工程》北京大学

金融工程引论

4

第一章

金融工程引论

教学内容

1. 2. 3. 4. 5. 6. 7. 什么是金融工程? 金融创新的动机与社会价值 金融工程的创新标准 推动金融工程发展的因素 金融工程的应用领域 金融工程在非金融类公司层面的应用 金融工程的理论基础与工具

金融工程引论

6

什么是金融工程?——定义

1. 包括设计、开发和实施具有创新意义的金融工具和金 融手段(processes),并且对金融问题构造创造性的 解决方案。(John Finnerty) 部分专家学者干脆把金融工程等同于风险管理

课程说明

1. 本课程为金融学专业硕士生的必修课程,系统地讲授 金融工程的核心内容:

金融衍生工具的基本原理 金融衍生工具的定价

2. 教学目的

为将来从事金融工程方面的实务工作打下良好的基础 为进一步学习衍生工具定价等高级课程提供必要的准 备

金融工程引论

1

课程说明

1. 授课方式:讲授 2. 先修课程:证券投资学或者金融学 3. 教材:

2. 工作程序

选择特定的投资者群体,调查他们的需求 构建金融工程产品 把生产出来的试验品拿到市场上去检验,直到确信它 能够满足投资者需求才进行批量生产

3. 原则:从市场中来、到市场中去。在这个过程中,最 困难的一步是发现市场需求

LOR公司在80年代推出的投资组合保险 高盛公司在1989年推出的日经指数卖权 90年代市场上出现的与股票指数挂钩的债券

金融工程引论

9

教学内容

1. 2. 3. 4. 5. 6. 7. 什么是金融工程? 金融创新的动机与社会价值 金融工程的创新标准 推动金融工程发展的因素 金融工程的应用领域 金融工程在非金融类公司层面的应用 金融工程的理论基础与工具

金融工程第7章习题

金融工程第7章习题

上交时间:2019年3月25日

1.请针对中国现实设计一种互换产品,并说明它的功能。

2.假设甲与乙签订了1年期股票指数互换协议,甲支付3个月期SHIBOR,收入沪深300

指数收益率+0.10%。

所有的互换现金流均以人民币支付,每3个月交换一次。

名义本金为1亿元。

试计算出乙各期的现金流。

3.一个金融机构与某公司签订了一份10年期的、每年交换一次利息的货币互换协议,

金融机构每年收入瑞士法郎,利率为3%(每年计一次利息),同时付出美元,利率为8%(每年计一次复利)。

两种货币的本金分别为700万美元和1000万瑞士法郎。

假设该公司在第6年末宣告破产,即期汇率为1瑞士法郎= 0.8美元,此时美元和瑞士法郎的利率期限结构是平的,美元为8%,瑞士法郎为3%(均为连续复利)。

请问:公司的破产对金融机构造成的损失是多少?

4.公司A是一家英国制造商,想要以固定利率借美元。

公司B是一家美国跨国公司,想要

设计一个互换,银行为中介,使得互换收益的分配在公司A、公司B和银行间的比例分别为50%、25%、25%。

5.假设A公司有一笔5年期的年收益率为11%、本金为1000万英镑的投资。

如果A公司

觉得美元相对于英镑会走强,简要说明A公司在互换市场上应如何进行操作。

金融工程第5、6、7、9章

交易所

KSE Eurex CME MexDer CME Eurex CBOT Euronext Eurex Eurex CME CBOT Euronext CME CBOT KSE Eurex DCE Euronext BM&F

2003

2,837.72 244.41 208.77 162.08 161.18 150.09 146.75 137.69 117.37 116.04 100.82 73.75 73.67 67.89 63.52 62.2 61.79 60 57.73 57.64

13.4 7.44 19.34 22.32 47.31

24.59% 13.26% 45.11% 56.53% 372.82%

24.25

72.43%

9.07

18.68%

排 名交易所名称

1

欧洲期货交 易所

2

芝加哥商品 交易所

3

芝加哥期货 交易所

4 泛欧交易所

墨西哥衍生

5

品交易

所

巴西商品期

6

货交易

所

7

纽约商品交 易所

(四)按交易地点

按交易地点的不同,可分为场内交 易衍生品和场外交易衍生品。

➢ 从通用性和公开性角度看,又可将场外 市场分为直接交易市场和间接交易市场。

直接交易市场是指衍生品的价格信息可以直 接从各种公开的媒介和金融信息网络终端中 获得。衍生品的结构是市场通用的,其交易 是各家金融机构随时都可以提供报价成交的, 它的交易对象主要是普通衍生品,如期权、 远期、互换的交易。

(二)按衍生品自身交易方法及特点

按衍生品自身交易方法及持点,又可分 为四类:远期合约、期货、期权、互换。其 中,远期合约是其他三种工具的始祖,其他 衍生品可以认为是远期合约的延伸或变形。 实际上,金融工程学科就是以这四种工具为 基础的。

金融工程7-精品

• 解释

– 看涨期权提供了价值保障,而一旦提早施行期权,这份 保障的价值就变为0。

– 越晚施行期权,施权所需的现金越晚付出,从而节省了 资金成本。

Dr.Ouyang

24

看涨期权价值与股票价格

看涨期权价值

Dr.Ouyang

施权价

股票现货价格

25

美式看跌期权的下限

• 考虑两个资产组合

组合A:一份美式看跌期权,施权价为X,加上一份股票 组合B:现金Xe-r(T-t) 。

2

教学重难点

• 无风险利率对期权价格的影响 • 提前执行无收益资产美式看涨期权的合理性 • 提前执行无收益美式看跌期权是否合理

Dr.Ouyang

3

内容提要

• 引言:期权和约的盈亏状况 • 7.1 影响期权价格的因素 • 7.2 期权价格的上下限 • 7.3 提前执行美式期权合理性 • 7.4 期权平价公式 • 7.5 红利的影响

第七章 期权市场

Dr.Ouyang

1

教学目的与要求

• 本章对股票价格的相关性质进行了系统介绍。 • 通过本章的学习,要求掌握影响期权价格的因素有

哪些,期权价格上下限的确定,提前执行不付红利 的股票看涨和看跌期权的可行性,看涨和看跌期权 的平价关系以及红利对股票期权价格上下限的影 响。

Dr.Ouyang

权

权

权

权

看跌期 虚 值 期 两平期 实值期

权

权

权

权

Dr.Ouyang

10

7.1 影响股票期权价格的因素

• 现货价格

– 指交割品在现货市场上的价格。

• 施权价

– 指期权约定的交割价格。

• 期权的期限

北大金融经济学 (7)

弱式有效检验:经验证据

Park and Irwin (2004): • “Early studies indicated that technical trading strategies were profitable in foreign exchange markets and futures markets, but not in stock markets before the 1980s. Modern studies indicated that technical trading strategies consistently generated economic profits in a variety of speculative markets at least until the early 1990s. Among a total of 92 modern studies, 58 studies found positive results regarding technical trading strategies, while 24 studies obtained negative results. Ten studies indicated mixed results. • Despite the positive evidence on the profitability of technical trading strategies, it appears that most empirical studies are subject to various problems in their testing procedures, e.g., data snooping, ex post selection of trading rules or search technologies, and difficulties in estimation of risk and transaction costs.”

《金融工程学》各章学习指南(可编辑修改word版)

第一章 金融工程概述1. 主要内容 学习指南金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长, 但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响。

本章主要对金融工程的定义, 发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具; 了解金融工程的主要技术手段、金融工程与风险管理之间的关系3. 本章重点(1) 金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4. 本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5. 知识结构图现代金融学、工程方法与信息技术:金融工程的主要技术手段基础证券与金融衍生产品:金融工程运用的主要工具1.什么是金融工程 设计、定价与风险管理:金融工程的主要内容解决金融问题:金融工程的根本目的6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述1. 主要内容 学习指南远期是最基本、最古老的衍生产品。

期货则是远期的标准化。

在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等, 最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别; 了解远期和期货的产生和发展、交易机制3. 本章重点衍生证券定价的基本假设积木分析法 3.金 融工程的基本分析方法 金融工程的定价原理 衍生证券市场上的三类参与者 金融工程发展的历史背景 金融工程的发展:回顾与展望 2.金融工程的发展历史与背景(1)远期、期货的定义和操作(2)远期、期货的区别4.本章难点远期和期货的产生和发展、交易机制5.知识结构图6.学习安排建议结清方式不同结算方式不同价格确定方式不同合约双方关系不同3.远期与期货的比较违约风险不同标准化程度不同交易场所不同期货市场的交易机制金融期货的产生与发展2. 期货与期货市场主要的金融期货合约种类金融期货合约的定义远期市场的交易机制主要的金融远期合约种类1. 远期与远期市场金融远期合约的定义无套利定价法与无收益资产的远期价值本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排 1 课时的时间进行学习。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

第二节 交易成本的影响

一、交易成本的影响分析 • 规模效应和交易成本差异化。 规模效应和交易成本差异化。 • 即使是同一个投资者,在调整过程中,持有同一 即使是同一个投资者,在调整过程中, 个合约的多头头寸和空头头寸,价值也不同。 个合约的多头头寸和空头头寸,价值也不同。

• H-W-W模型的基本假设: :

– 投资组合的调整策略是事先确定的, 即按照规定的时 投资组合的调整策略是事先确定的, 进行调整, 不再是无穷小量; 间长度△t进行调整,但这里的△t 不再是无穷小量; 进行调整 – 标的资产价格的随机过程不再是连续的,而是以离散 标的资产价格的随机过程不再是连续的, 函数形式给出, 函数形式给出,即

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

四、意义和应用

• 波动率微笑和波动率期限结构的存在,证明了 波动率微笑和波动率期限结构的存在,证明了BS 公式关于波动率为常数的基本假设是不成立的, 公式关于波动率为常数的基本假设是不成立的,至 少期权市场不是这样预期的。 少期权市场不是这样预期的。因此放松波动率为常 数的假设,成为期权理论发展的一个重要方向。 数的假设,成为期权理论发展的一个重要方向。目 前主要有两种不同的策略: 前主要有两种不同的策略: • 从期权市场出发的改良策略 • 创新策略

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

• 交易成本的假设

– B-S模型假定交易成本为零,因此可以进行连 模型假定交易成本为零, 模型假定交易成本为零 续的动态套期保值, 续的动态套期保值,从而可以保证无风险组 合的存在和期权定价的正确性; 合的存在和期权定价的正确性; – 但实际上,现实中交易成本总是大于零的, 但实际上,现实中交易成本总是大于零的, 所以难以按照理论上的频率进行套期保值, 所以难以按照理论上的频率进行套期保值, 从而难以时时刻刻保证无风险组合的存在。 从而难以时时刻刻保证无风险组合的存在。

• −kσ S •

∂2 f ∂S 2

对H-W-W方程的理解 2

2

的存在使得H-W-W方程大部分时候是一个非线 性方程 • 期权多头和空头价值的不一致性 • 对于单个期权多头,H-W-W方程实际上是一个以 为波动率的BS公式

σ = σ (

2

− 2 kσ + 2 kσ

2 π∆t 2 π∆t

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

• 波动率为常数的假设

– 在B-S模型中,标的资产价格的波动率被假设 模型中, 模型中 为一个已知的常数或者是一个确定的已知函 数; – 但实际上,标的资产价格的波动率是一个随 但实际上, 机函数。 机函数。

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

执 行 0.95 13.0 13.0 13.3 14.0 14.4 14.6 价 格 1.00 12.0 12.0 12.5 13.5 14.0 14.4

三、波动率矩阵

剩余有效期 一个月 三个月 六个月 一年 两年 五年 0.90 14.2 14.0 14.1 14.7 15.0 14.8 1.05 13.1 13.1 13.4 14.0 14.5 14.7 1.10 14.5 14.2 14.3 14.8 15.1 15.0

1 2

1 2

σ = σ

(

2

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

交易成本的其他模型

• 期权组合中的 Γ 值不是同一个符号的情形 • 交易成本不是前述的简单结构,而是资产价格和调 整数量的函数 k ( n2, S ) 的情况 ∂f ∂f 1 2 2 ∂ f k1 2 ∂2 f + rS + σ S − rf = + ( k2 + k3 S ) σ S 2 ∂t ∂S 2 ∂S ∆t π∆t ∂S 2 • W-W模型 1

第七章 布莱克布莱克-舒尔斯期权定价 公式的扩展

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

• B-S期权定价模型的假设 期权定价模型的假设 – 证券价格遵循几何布朗过程,即µ和σ是常数; 证券价格遵循几何布朗过程, 是常数; 和 是常数 – 允许无限制卖空标的证券; 允许无限制卖空标的证券; – 没有交易成本和税收,所有证券都是无限可分的; 没有交易成本和税收,所有证券都是无限可分的; – 不存在无风险套利机会; 不存在无风险套利机会; – 证券交易是连续的,价格变动也是连续的; 证券交易是连续的,价格变动也是连续的; – 在衍生证券有效期内,无风险利率r为常数。 在衍生证券有效期内,无风险利率 为常数 为常数。 • 以上假设在现实生活中显然都是难以成立的。这导致了B-S模型最主要 以上假设在现实生活中显然都是难以成立的。这导致了 模型最主要 的缺陷。因此,需要在放松这些关键假设之后, 的缺陷。因此,需要在放松这些关键假设之后,对B-S期权定价模型进 期权定价模型进 行重新审视。 行重新审视。

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

一、波动率微笑

• 对于货币期权而言,隐含波动率常常呈现近似U形。 对于货币期权而言,隐含波动率常常呈现近似 形 平价期权的波动率最低, 平价期权的波动率最低,而实值和虚值期权的波 动率会随着实值或虚值程度的增大而增大, 动率会随着实值或虚值程度的增大而增大,两边 比较对称。 比较对称。 • 股票期权的波动率微笑则呈现另一种不同的形状 , 股票期权的波动率微笑则呈现另一种不同的形状, 即向右下方偏斜。 当执行价格上升的时候, 即向右下方偏斜 。 当执行价格上升的时候 , 波动 率下降, 率下降 , 而一个较低的执行价格所隐含的波动率 则大大高于执行价格较高的期权。 则大大高于执行价格较高的期权。

2 ∂f ∂f 1 2 2 ∂ f E[ ∆Π] = E ∆f − ∆S − kS n = + σ S 2 ∆t − E kS n (7-1) ∂S ∂S ∂t 2

• 要求交易成本项,关键要获得n值,显然: ∂f ∂f n= ( S + ∆S , t + ∆t ) − ( S , t ) ∂S ∂S

二、H-W-W交易成本模型 交易成本模型

• H-W-W模型的基本思路 模型的基本思路 – H-W-W模型仍然采用推导 模型仍然采用推导B-S微分方程时的无套利定 模型仍然采用推导 微分方程时的无套利定 价的分析框架, 价的分析框架,采用无收益资产的欧式期权组合来进 行分析; 行分析; – 该组合的价值被修正为原来的价值减去交易成本; 该组合的价值被修正为原来的价值减去交易成本; – 交易成本是根据事先确定的保值调整策略和交易成本 结构进行计算; 结构进行计算; – 由此得到一个考虑了交易成本之后的新的非线性偏微 分方程。 分方程。

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

H-W-W模型推导(续) 模型推导(

∂2 f ∂2 f • 由Ito引理: n ≈ ∆S 2 ( S , t ) ≈ 2 ( S , t ) σ Sε ∆t (7-2) ∂S ∂S

• 根据无风险假设,有:

∂2 f ∂2 f n ≈ ∆S 2 ( S , t ) ≈ 2 ( S , t ) σ S ε ∆t ∂S ∂S

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

本章主要内容

• • • • • • • 布莱克布莱克-舒尔斯期权定价模型的缺陷 交易成本 波动率微笑和波动率期限结构 随机波动率 不确定的参数 跳跃扩散过程 崩盘模型

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

第一节 B-S模型的缺陷

• 1.交易成本的假设 1.交易成本的假设 • 2.波动率为常数的假设 2.波动率为常数的假设 • 3.不确定的参数 3.不确定的参数 • 4.资产价格的连续变动 4.资产价格的连续变动

• H-W-W模型的基本假设: 模型的基本假设: 模型的基本假设 – 投资者是投资于欧式期权的组合而不仅仅是单个期权; 投资者是投资于欧式期权的组合而不仅仅是单个期权; – 整个投资组合的调整存在交易成本, 交易成本结构的 整个投资组合的调整存在交易成本, 假设如下: 假设如下: 买卖资产时的交易成本与所交易的资产价 成正比。 格S成正比。如果买卖 股(买入时 成正比 如果买卖n股 买入时n>0,卖出时 ,卖出时n<0) ) 价格为S的股票,则交易成本为kS|n|,其中 是取决于 价格为 的股票,则交易成本为 的股票 , 其中k是取决于 投资者个人具体成本情况的常数; 投资者个人具体成本情况的常数;

• 参数为常数的假设

– 在B-S模型中,利率、股利、标的资产价格的 模型中,利率、股利、 模型中 波动率等参数都被假设为常数或者是已知的 确定函数; 确定函数; – 但实际上,这些参数都不是常数,也不是关 但实际上,这些参数都不是常数, 于时间和标的资产价格的确定函数, 于时间和标的资产价格的确定函数,波动率 无法在市场上观察并预测; 无法在市场上观察并预测; – 解决的方案就是为这些参数确定一个变动区 在最糟糕的情况下为期权定价。 间,在最糟糕的情况下为期权定价。

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

货币期权的波动率微笑与分布

第七章

布莱克-舒尔斯期权定价公 布莱克式的扩展

股票期权的波动率微笑与分布

第七章布莱克-舒尔斯期权定来自公 布莱克式的扩展二、波动率期限结构

• 从长期来看,波动率大多表现出均值回归,即到期 从长期来看,波动率大多表现出均值回归, 日接近时,隐含波动率的变化较剧烈, 日接近时,隐含波动率的变化较剧烈,随着到期时 间的延长, 间的延长,隐含波动率将逐渐向历史波动率的平均 值靠近。 值靠近。 • 波动率微笑的形状也受到期权到期时间的影响。大 波动率微笑的形状也受到期权到期时间的影响。 多时候,期权到期日越近,波动率“微笑” 多时候,期权到期日越近,波动率“微笑”就越显 到期日越长,不同价格的隐含波动率差异越小, 著,到期日越长,不同价格的隐含波动率差异越小, 接近于常数。 接近于常数。