国际铜业协会铜年度数据(2000-2009)

世界及中国铜产量、消费量及出口量分析

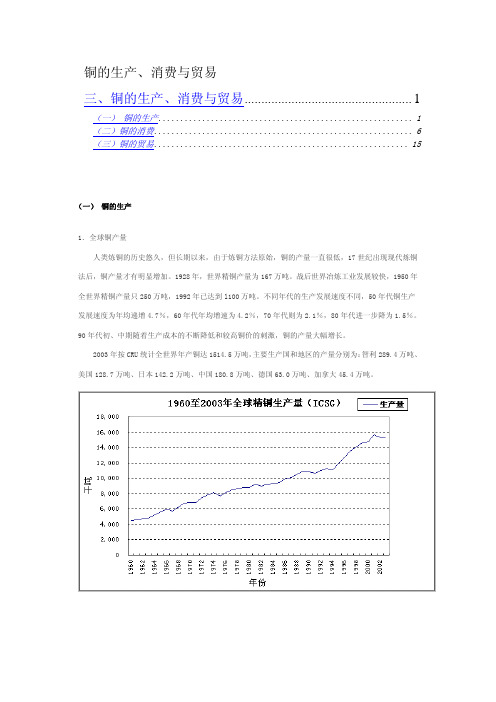

铜的生产、消费与贸易三、铜的生产、消费与贸易 (1)(一) 铜的生产 (1)(二)铜的消费 (6)(三)铜的贸易 (15)(一) 铜的生产1.全球铜产量人类炼铜的历史悠久,但长期以来,由于炼铜方法原始,铜的产量一直很低,17世纪出现现代炼铜法后,铜产量才有明显增加。

1928年,世界精铜产量为167万吨。

战后世界冶炼工业发展较快,1950年全世界精铜产量只250万吨,1992年已达到l100万吨。

不同年代的生产发展速度不同,50年代铜生产发展速度为年均递增4.7%,60年代年均增速为4.2%,70年代则为2.1%,80年代进一步降为1.5%。

90年代初、中期随着生产成本的不断降低和较高铜价的刺激,铜的产量大幅增长。

2003年按CRU统计全世界年产铜达1514.5万吨,主要生产国和地区的产量分别为:智利289.4万吨、美国128.7万吨、日本142.2万吨、中国180.8万吨、德国63.0万吨、加拿大45.4万吨。

2002年世界前十名铜矿生产商产量2001—2002年世界前十名精铜生产商2. 我国铜产量我国虽然铜资源贫乏,但却是世界主要的精炼铜生产国之一 。

1984~2001年国内阴极铜产量年平均递增7.9%。

2001年阴极铜产量达142万吨,占世界总产量的9.30%;2003年阴极铜产量为177.22万吨,占世界总产量的11.66%。

而2001年国内铜精矿的产量为58.74万吨,1984~2001年铜精矿的年均增长率为5.9%, 其增长速度明显低于精铜产量的增长速度。

2000——2002年我国主要铜精矿产量1990~2004年中国铜供求情况单位:万吨注:2004年数值为《中国有色金属报》估计值国内电解铜产量一半以上集中在华东地区,华东地区2003年电解铜产量占全国产量的57%。

江西(36万吨)、安徽(28万吨)、云南(20万吨)、甘肃(17万吨)、湖北(16万吨)、江苏(12万吨)、上海(10万吨)、辽宁(5万吨)等是铜生产的主要省市。

铜市场2009年分析和2010年展望18页

铜市场2009年分析和2010年展望――2010年铜市报告全球基本金属市场在2009年的乙丑年,不温不火的上演了一轮超大级别的反弹牛市行情。

LMEX金属价格指数亦从年初1800点上升到年末的3500点附近,涨幅接近一倍,并进入过去高位长期盘整区域,显示整体金属价格的强势。

图一、伦敦金属价格指数突破历史高位盘整区间伦敦3月期铜价在年初熊市末期的3200美元/吨左右,指数基金开始增仓多头并稳住跌势,随后伴随国储收储及全球低利率和量化宽松政策影响,铜价摆脱年前的剧烈熊市,逐步在金融危机减缓和整体经济复苏中,价格逐渐攀升,最终在年底涨至年度最高7400美元附近,涨幅达到231%,亦为铜价历史所罕见。

这一行情背景是在全球抗击金融危机过程中,发展中国家率先崛起和发达国家逐渐摆脱危机泥沼的状况下,在全球低利率基础上,在需求逐渐复苏和全球金融投资资本再度扩张的状况下,不断演绎发展起来的。

图二、LME铜价自2009年元月起持续上涨抵达年度最高并接近历史高点国际铜价2009年的上涨我们基本上可以划分为以下3个阶段:第一阶段:年初价格延续3000美元以下的反弹并构筑底部,价格在4月中旬抵达4900美元附近。

期间指数基金增加铜资产配置以及国储大规模收储消息对冲了市场对金融危机的恐惧,铜价格逐步反弹。

随后针对3月份以后的旺季价格逐步上涨,同时由于废铜进口渠道的崩溃,废铜短缺导致精铜消费量增加,国内铜价领涨国际市场,铜进口规模也大幅提高,国际铜库存也因中国进口而自危机后的高点下滑。

第二阶段:5月份至8月份的消费淡季,全球铜价在中国经济率先企稳走强的状况下,商品指数基金规模快速扩张,对OECD区域的消费增长预期强烈,中国进口连创新高,而全球铜库存也持续增长,但由于资金的介入,铜价在全球消费淡季中持续攀升,至8月末价格抵达6500美元附近,较5月初的4500美元上涨了2000美元。

第三阶段:9月份旺季至年末,中国经济强劲增长,美国GDP三季度增长3.6%,宣告全球经济复苏。

铜价的周期性走势

铜价的周期性走势表1 沪铜指数周期性单位:元/吨从上面表格中可以看出国内铜价都是在第一季度经历了一波牛市的大涨,创出了相应阶段时的历史高位,而后价格都是在牛市行情中出现了突发性的大力回调,平均跌幅达到20.35%。

铜价回调一般出现在4月中旬,即4月份交割前后。

2012年一季度铜价走势展望和投资机会通过回顾铜价的历史走势,我们可以得出铜价走势的基本规律性和周期性的结论,即每年的一季度铜价都会走出一波单边上涨行情。

从时间角度来看,目前处于年末岁初,前期因欧债危机,铜价经过一轮大幅下跌行情,期铜合约价格由最高73400元/吨(2011年8月1日)跌至51000元/吨(2011年10月21日)一线,跌幅达到30%,从跌幅来看,铜价已经充分完成了下跌调整行情,目前期铜价格在55000元/吨一线震荡筑底。

主导铜价前期的走势是欧债危机的影响,随着欧债危机的缓解,铜价走势将回归基本面,即供求关系将在2012年初主导铜价的走势。

基本面主导铜价走势主要表现在以下方面:(一)、现货铜强劲支撑在前期铜价下跌过程中,我们发现现货铜对铜价有很强支撑,特别是铜价跌至51000元/吨时,现货商们的“惜售”心理较强,现货升水高达750元/吨。

现货商对2012年一季度上涨行情有非常强的预期,这就限制了铜价进一步下跌的空间。

(二)、技术面呈现触底行情走势从技术面来分析,期铜价格在2011年9月29日和10月21日两次触底,技术图形上看形成“双底”;进入11月,盘面在55000元/吨上下形成震荡筑底走势,盘面下跌的动力开始衰减,同时下跌铜价已经被封杀。

(三)、时间节点上,2011年只剩下最后一个月,而且2012年的农历新年是1月22日,相对前几年提前了1个月左右的时间。

国内企业按往年的做法,一般在农历新年前需要买铜备库,以备新年期间的生产。

(注:在过年期间,因期货市场停盘一周左右时间不交易,现货市场同样是不交易,市场上是买不到铜的);农历新年后,所有企业开工生产,全年的生产计划提到日程,开市交易后,企业需要集中采购,农历新年前后,市场对现货铜需求旺盛,这必将推动铜价在一季度的上涨,也就是说,铜价每年一季度单边上涨行情的周期性和规律性将会重演。

2007~2008年度国际铜业协会(中国)技术项目征集颁奖暨2008~2009年度技术项目征集启动大会在京举行

案 在科 技 含 量上 较 以往 有 所提 高 ,在 许 多 项 目

方 案 中都 能看 到 应 征者

的 创 新 意 识 和 研 发 精

神 ,项 目所涉 及 的广度

国 际铜 业 协 会 将 为 中

奖 仪 式 后 宣 布 2 0 ~ 08

大、 日本、 澳大利亚 、 巴西、 墨西 哥、 智利等全球 2 4个国家发

起和开展活动 。 。

自 19 年 进 入 中 国 以来 , 际铜 业 协 会 ( 国) 95 国 中 扎根 于

中国的文化和市场 , 将丰富 的领先技术 、 市场 运作技能和国 际经验带入 中国市场 。 已在 国 内开展了建筑 管材 、建筑 导 线、 高效变压 器 、 高效 电动机 、 城市地 下 电缆建 设、 建筑 空 调 、 暖换 热器 、 采 板式换热器 、 燃气热水器和铜装饰等项 目,

科 研 创 新 的关 注 及支 持 力度 。“ 年 来 , 近 随着 科 技 创新 , 许多 好 的技 术 成果 通 过 资金 支 持 推 向市场 , 推 动 了生产 力 的发 展 ;但 也 仍然 存 在 一 些很 有 前

景和 有 市场 竞 争 力 的项 目由于资 金 匮 乏 只 能暂 时

将对 电子行 业 提 供更 好 的散 热解 决方 案 。 今 年 中标 项 目得 主— — 南 昌蓝天 学 院材 料 研 究 与 应 用 技 术 研 究 所 所 长 张 洪 涛 在 发 表 感 想 时

说 , 铜 虽然 不 是 一种 新 型材 料 ,却 能够 发 挥 许 多 “

新型材 料所 没有 的作用 。所 以, 觉得对 于铜 的技 我 术 应 用研 究 是 一项 非 常 有意 义 的 工作 。我 相 信 国

我国铜矿资源的进口地区结构与贸易多元化分析

我国铜矿资源的进口地区结构与贸易多元化分析摘要:随着铜资源供需矛盾的凸显,我国铜矿对外依存度不断提升。

本文首先对我国铜矿进口来源地进行了一般性分析,然后通过对铜矿进口地区结构指数的测算以及贸易多元化分析,阐明我国铜矿进口地区结构日益优化,呈现进口国不断增加和进口份额日趋均等的贸易市场多元化趋势。

但同时指出,由于各国资源禀赋、出口潜力、国家风险的区别,我们必须对国际市场进行深入研究,细分市场,并根据我国自身的特点选择最恰当的多元化方式,拓展进口渠道,以保障我国铜资源经济安全。

关键词:铜矿;进口地区结构;贸易多元化自2000年后,伴随着发展中国家以重工业化为主的新一轮经济增长,世界主要铜消费国逐渐由欧美发达国家向新兴发展中国家转移,以中国为代表的亚洲国家和地区(除日本外)已成为世界铜资源的消费中心。

据国际铜业协会的统计,2002年全球的铜消费量为1 520万吨,其中中国的铜消费量达到了250万吨,约占全球消费量的17%,中国取代美国成为全球第一大铜消费国。

而到2010年,根据英国商品研究局( CRU)的数据,中国铜消费量达到713万吨,环比增加11. 7%,占全球消费的比重则增长到38. 6%。

2011年我国国内铜实际需求量保持在6%以上的增长幅度,预计实际消费量将达到763万吨左右。

按照金属矿产人均消费量与人均GDP呈S型变化规律,我国在将来相当长的时期内,铜消费量仍将继续保持增长势头。

在中国铜消费逐渐攀升的情势下,铜产量由于资源禀赋的约束,增长乏力,远不能达到资源自给。

我国铜矿资源的特点是贫矿多,富矿少;中小矿床多,大型、超大型矿床少;共伴生矿多,单矿种矿床少;矿山规模比较小,开发难度大,成本较高。

我国大多数铜矿山都是20世纪五六十年代建设的,经过几十年的强化开采,资源大幅度减少,有的已接近枯竭。

目前国内可利用铜矿储量地只有280余处,保有金属储量700余万吨,开采度已超过50%。

由于地质勘探投入严重不足,20年来国内铜矿山产量增长缓慢,10年内矿产自给率从53.7%下降到28. 8%。

全球铜行业供需端及价格趋势分析

全球铜行业供需端及价格趋势分析一、铜行业供需端2000年以来中国铜消费在全球占比快速上升。

1999年中国铜消费全球占比10.9%,2001年铜消费265万吨,首次超过美国,2011年,中国铜消费占世界比例超过40%,2019年提高到50.3%。

近年来,中国从投资和出口驱动变为消费和服务驱动,铜消费增速减缓。

中国铜消费增速从2009年的28.3%下降到2013年11%,进一步下降到2019年的1.0%。

结构上看,电网投资是影响铜消费的最重要因素。

电网投资占到全国铜消费的40%以上。

近年来电网投资出现下降趋势,2019年电网基本建设完成额同比下降9.6%。

印度、越南、马来西亚、泰国、巴西、墨西哥、阿联酋是近年来铜消费快速增长的国家。

这7个国家过去五年平均增速约4.7%。

2019年,7个国家铜消费271万吨,占全球消费总量的11.5%。

假设印度等7国未来10年铜消费保持增长5%,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量16%,全球每年铜消费增速从2.0%增长到2.1%。

假设印度7国铜消费逐步增长,到2025年提高到10%并保持,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量的21.4%,全球每年铜消费增速从2.0%增长到3.3%。

2025年新增消费需求超过70万吨。

2020年全球矿产铜供给有限。

一方面,新增矿山投产较少,另一方面嘉能可铜钴矿停产、南美矿山矿石品位下降,以及智利等地罢工等不确定因素使得全年供给难以增加,预计全年同比增长0.5%。

长期来看,优质矿山资源缺乏,铜价在6000美元/吨以下铜矿企业开发意愿较低。

在产矿山矿石品位下降、露天开采转为地下开采、地下开采深度加大使得成本提高是长期趋势。

预计未来10年,年均铜精矿同比增速在2%水平。

二、铜行业价格走势过去5年,全球铜矿成本总体呈现上升趋势。

全球目前铜矿一半为byproduct(49%),一半为co-product(51%),by-product按副产品扣除的方式,平均成本低于co-product。

2009年铜期货价格

2009年上半年铜价走势分析分析师:王宏川二零零九年一月二十一日目录一、全球铜供给情况二、全球铜消费情况三、2008年废铜商寒冷之秋四、政策面影响面面观五、今年上半年铜价展望一,全球铜供给情况1,2009 年上半年全球铜矿产量有望放缓随着铜价暴跌,消费不及,全球范围已有部分企业公布了减产计划,具体如下图所示。

计算可得目前全球铜矿减产量15 万吨。

虽然减产仅占全球总产量1%,但这代表了一种趋势。

除此之外,企业裁员,新项目暂停的公告时有公布,这些都让我们预计09年产量有可能会出现减少,至少增速会放缓。

全球铜矿减产情况图 (2007-2008)2,中国铜产量减少,部分企业减产中国铜产量在第一、二、三季度中基本保持平稳。

但第四季度中,铜价暴跌,市场悲观气氛较浓,需求大幅减少。

受此影响,铜矿、精炼铜、铜材同比均有明显降低。

国内铜冶炼企业纷纷传出减产消息。

其中,江铜对30 万吨/年的铜冶炼装置进行检修,预计检修结束后其精炼铜的产量将减少1.25 万吨左右。

其实江铜自10 月起,受原材料供应偏紧影响,精炼铜的产量已有下滑,月均减少1 万吨。

预计,江西铜业第四季度产量将大致减少4.25 万吨。

其他企业情况如图所示。

中国铜矿、精炼铜、铜材产量及同比变化图 (2007-2008)国内减产情况介绍图 (2008.10-2008.12)3,TC/RC价格持续走高TC/RC指将含铜量达20%—30%的精铜矿转化为精铜的总费用。

它具体反映出了铜精矿的供需情况。

一般而言,当铜矿砂供应短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的TC/RC 就会下降;反之,当铜矿砂供应充裕时,TC/RC 就会上涨。

换言之,TC/RC 与铜精矿的供应量具有正向关系。

08 年上半年,冶炼厂用铜量较大,相应TC/RC 下降,最低至20 美元/吨的位置。

后半年由于铜价暴跌,国内冶炼企业减产,对铜精矿需求减弱,国内铜精矿现货TC/RC 价格持续走高,第四季度中上涨60%以上,最高至80 美元/吨上方。

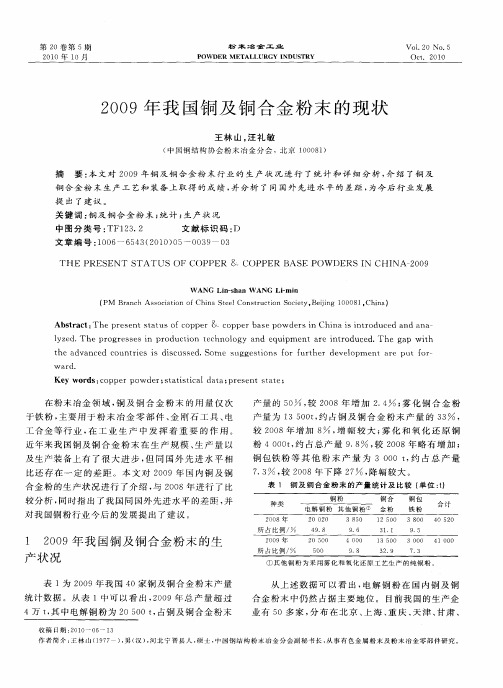

2009年我国铜及铜合金粉末的现状

文 章 编 号 :0 6 6 4 ( 0 0 0 — 0 3 ~ 0 10 — 53 2 1) 5 0 9 3

T H E PR ESEN T ST A TU S O F C0PPER CoPPER BA S PO W DERS N H I A 00 E I C N 2 9

w a d r.

Ke r : op r po d r s a itc ld t p e e t t y wo ds c pe w e ; t ts ia a a; r s nt s a e;

在 粉 末 冶 金 领 域 , 及 铜 合 金 粉 末 的 用 量 仅 次 铜 于铁粉 , 要 用 于粉 末 冶 金 零 部 件 、 刚 石 工具 、 主 金 电 工 合金 等行 业 , 工 业 生 产 中发 挥 着 重 要 的作 用 。 在 近 年 来 我 国 铜 及 铜 合 金 粉 末 在 生 产 规 模 、 产 量 以 生

W A G n s n W ANG — i Lj — ha Lir n a

( PM a c s caino iaS e lC n tu t n S cey, in 0 0 1。 ia Brn h Aso it fChn te o sr ci o it Be ig 1 0 8 Chn ) o o j Absr c : hepr s n t t fc pe ta t T e e ts a uso op r c pp rba epo de si o e s w r n Chi si t od e nd a na i n r uc d a na

l e. yz d The p og e s si o uc i n t c ol g nd e i m e r nt o c d Th a t r r s e n pr d to e hn o y a qu p nt a e i r du e . e g p wih t d a e o t i s s ic s e .S m e s gg s i ns o u t r de e o he a v nc d c un re i d s u s d o u e to f r f r he v l pme t r p f — n a e ut or

2009年铜市场回顾及2010年展望

年铜市场回顾及年展望[联合金属网]【行情回顾】年全球铜价呈现单边上行的格局,三月期铜价从年初的美元吨上涨至年末的美元吨的水平,累计涨幅达到,远远超出市场预期。

推动铜价单边上行的动力主要来自于三个方面,一是全球经济摆脱衰退走向复苏,二是美国量化宽松的货币政策导致美元持续贬值,三是全球宽松的货币政策引发市场对全球经济复苏后通胀的担忧。

年铜价的上涨主要分为两个阶段,上半年随着中国政府四万亿投资的推动,中国库存的重建成为推动铜价上涨的主要动力;下半年尽管市场呈现阶段性供大于求的状况,交易所库存也出现持续攀升,但市场充裕的流动性,美元的持续贬值,西方主要经济体经济的全面回升以及对于通胀的预期共同主导了铜价的上涨。

虽然目前全球经济已经摆脱了金融危机的阴影开始全面走向复苏,但经济刺激计划退出的风险依然较大,而流动性的收缩以及美元的反弹均会在不同阶段对铜价的上涨形成不利影响。

由于年铜价的上涨主要受到对全球经济复苏预期的推动,因此如果年全球经济不能超预期增长,铜价继续大幅走高的空间可能受到制约,市场呈现宽幅震荡的可能性相对较大。

图、期铜与上海现货价格走势对比:铜库存走势铜价与库存变化基本负相关,当然这些库存不仅仅是交易所库存还有生产者库存、商业库存、消费者库存等等。

从图上看,价格变化一般先于库存变化,因此,如果说明年的库存有望在消费复苏的基本上减少的话,那么,铜价将提前消化这一利好。

如果下游消费没有很好的承接,库存呈现持续扩大的情形,那么,铜价很可能会再次回落。

目前,全球三大交易所库存正在不断上升,这可能是隐性库存逐步显性化,但是单纯从中国的隐性库存量,我们判断,全球总库存量或不止万吨。

当然,和历史上的峰值万余吨不可同日而语,但是在历史走势中,库存总量的增加对价格的压制很大。

图、、库存变化对比:铜市基本面分析一、中国供应状况、精炼铜产量创出新高年,我国精炼铜产量继续保持稳步增长的趋势,各月产量均高于往年同期水平,特别是下半年年以来,由于铜价持续回升,冶炼厂开工率维持高位水平,月度产量屡创出纪录新高。

国际铜业协会(中国)公布2007——2008年度技术项目征集活动获奖名单

购的首 选仍将 是中 国。在若干年 以年 ,中国 空调 、 电气 照明等多 个领域 。 照活动 规则 , 的活动 。 ( 按 韩敏 )

国际家用 电器制造中心 的地 位还是非常稳 固 的 ,中 国家 电 出 口的规 模还 不 会 有大 的 改 变。 ”徐东生 在 “ 电出 口与国际营 销论坛 ” 家 上表示 。 但 与此 同时 , 徐东 生也 强调 , 格竞争 价 能 力并不是 中 国家电业的 立业之 本 , 中国家

胡 伟权认为 , 在今天 的国际 形势下 ,国际买

家 在采购时 会更加 谨慎 , 订单将 更集 中于真 正具 备 出 口能 力的企业 上 。在这 种变化 中 , 那些 生产低 附加值 、 质量产 品的企业 必将 低

会遭 到淘汰 。

国际铜 业协 会 中国 )公布 ( 2 0 ~2 0 度技术项 目征集 0 7 0 8年 活动获奖名单

全 球 家 电 市场 提 升 自 己的 地 位 , “ 未 来 在

电气散热 胡亚才

5 1 年 内实 现产业 升级 是 中国家 电业最 重 ~0

要的 任务” 作 为企业 , 该更加关 注 自己持 。 应 续发 展能力的 建设 , 重视 技术 创新 , 强盈 增

电子散热 赵耀华 铜, 新型相变冷却装置 健康环保 王军 新型材料 张士宏 高附加值载铜抗菌纤维的制备 均质C C 2 合金触头材料的制备及应用 u r5

的 国家更 容易应 对经 济衰退 。“ 电产 品特 奖项 目涵盖 了 电子 散热 、 筑采暖 、 水养 2 0 ~20 年度技术 项 目征 集正式 启动 , 家 建 海 0 8 09 呼

别是 空调 、 微波 炉及小 家电产 品 , 其全球 采 殖 、健康 环保 、新 型材料 、防腐 保护 、制冷 吁更 多有志干铜技 术研究的人士 参与新一轮

2009年国内外铜市场报告

书山有路勤为径,学海无涯苦作舟2009 年国内外铜市场报告一、价格走势(一)国际价格:在中国进口铜大幅增加、欧美经济持续好转等因素推动下,2009 年国际市场铜价不断上涨,最低价和最高价分别出现在年内第一个交易日和最后一个交易日。

年内最高价为7424 美元/吨,比年初的最低价3035 美元/吨高出了144.6%。

伦敦金属交易所当月期铜和三个月期铜的2009 年均价分别为5149 美元/吨和5171 美元/吨,比上年分别下滑26%和24.9%。

(二)国内价格:受国际市场铜价上升影响,国内市场铜价不断走高,12 月31 日上海期货交易所铜价以年内最高价收盘。

年内最高价为59900 元/ 吨,比年初的最低价24530 元/吨上涨144.2%。

上海期货交易所当月期铜和三个月期铜2009 年均价分别为41893 元/吨和41389 元/吨,比上年分别下滑23.6%和23.2%。

二、精铜进口创新高2009 年我国精铜进口量出现巨幅增长,全年进口量达318.5 万吨,同比增长118.7%。

上半年铜进口量迭创新高,下半年虽有回落,但仍高于正常水平。

由于出口下滑,2009 年净进口量为311.2 万吨,比上年增长128.8% 。

2009 年我国精铜进口大量增加的原因主要有:一是国家增加储备;二是2008 年金融危机爆发后,全球废铜供应体系崩溃,国内再生铜减产;三是上半年国外内铜价差拉大,进口利润空间增加驱动进口上升;四是货币流动性增强,在通涨预期作用下,民间的铜保值储藏明显增加。

在精铜进口大幅度增加的同时,我国铜精矿和铜合金的净进口量也分别增长18.2%和11.1%;铜材净进口量则有11.7%的下滑。

2009 年我国废铜进口大幅下滑,全年进口量为399.8 万吨,比上年下滑。

钢铁、铁矿石、铜2009年价格走势分析

钢铁、铁矿石、铜2009年价格走势分析作者:来源:《中国经贸导刊》2009年第04期一、钢材(一)2008年钢材价格运行情况2008年,国内钢材价格大起大落,全年均价高于上年。

螺纹钢、线材、中厚板和冷轧薄板4种钢材综合平均价格为每吨5337元,较去年上涨1084元,涨幅为25.5%。

其中,螺纹钢、线材、中厚板和冷轧薄板价格分别为每吨4956元、4880元、5455元和6057元,较去年分别上涨29.4%、30.4%、24.8%和19.5%。

从价格走势看,上半年因新兴经济体增长依然强劲,钢材需求旺盛,以及铁矿石、煤炭等上游原燃料价格不断攀升影响,钢材价格持续上涨,6月份创历史新高,4种钢材综合平均价格达到每吨6378元,较1月上涨28.1%。

其中,螺纹钢、线材、中厚板和冷轧薄板价格分别上涨25.9%、31.5%、28.8%和26.4%。

但从7月份开始,全球金融危机影响加深,世界经济全面下滑,主要下游行业产品出口受阻,市场消费不旺,对钢材需求明显下降。

钢材价格也由升转降,8、9、10月份加速下跌,11月份跌势趋缓,12月份止跌趋稳。

12月份与6月份相比,4种钢材综合平均价格下降39.3%;螺纹钢、线材、中厚板和冷轧薄板价格分别下降33%、38.6%、45.1%和39.7%。

从国际市场看,1—8月份,价格持续高位运行,CRU国际钢材价格指数从年初177点快速攀升至293点,涨幅达65.5%,并创历史最高水平。

随后价格也出现持续暴跌,到12月份,国际钢材价格指数跌至155点,比8月份峰值下降了138点,降幅达47.1%。

全年平均,国际钢材价格指数为234点,比上年上涨41%。

(二)2009年钢材价格走势预测2009年,钢材价格走势主要取决于全球经济恢复程度,以及国内各项扩大内需政策落实情况。

具体看,有两个价格促升因素和两个促降因素。

从促升因素看,一是国家扩大内需政策拉动。

2009年国家将继续着力扩大内需,加大固定资产投资力度,特别是到2010年将增加投资4万亿元,地方政府也纷纷计划扩大投资规模。

11 崔荣国 全球铜的生产与消费及其未来需求预测

第37卷第5期2015年5月2015,37(5):0944-0950Resources ScienceVol.37,No.5May ,2015收稿日期:2015-01-22;修订日期:2015-03-15基金项目:国土资源部项目:“矿产资源勘查与开发信息监测与分析”(13GS03);国土资源部地质调查项目:“中国矿产资源配置支持平台建设与动态跟踪部署”(12120113091800)。

作者简介:崔荣国,男,山东日照人,硕士,副研究员,主要研究方向为国土资源形势分析。

E-mail :cuirg02@文章编号:1007-7588(2015)05-0944-07全球铜的生产与消费及其未来需求预测崔荣国1,郭娟1,徐桂芬1,孙春强1,王小菊1,张艳2(1.国土资源部信息中心,北京100812;2.中国地质科学院矿产资源研究所,北京100037)摘要:本文概述了全球铜资源状况,总结了全球铜生产、消费的变化规律和行业需求趋势。

总体而言,全球铜资源丰富,基本能够满足需求。

铜储量约一半集中在美洲地区,但全球对美洲地区铜资源的依赖正在降低。

同时,全球铜的生产与消费呈现增长率快慢交替的周期性变化,且增速逐渐递减。

全球铜消费由欧美发达地区向亚洲地区转移,建筑业对铜的需求巨大。

通过对人均铜累积量的测算预测了全球矿山铜需求量,全球铜的需求将长期保持增长。

关键词:铜;消费;人均铜累积量;需求;预测;全球1引言铜是人类发现最早的金属之一,是人类广泛使用的一种金属,在人类经济社会发展中具有重要地位。

早在史前时代,人类就开始采掘露天铜矿,并用获取的铜制造武器、式具和其他器皿,铜的使用对早期人类文明的进步影响深远[1]。

金属铜熔点较低,具有良好的延展性、导热和导电性能,因此被广泛应用于电气、轻工、机械制造、建筑工业、国防工业等领域。

由于熔点较低,容易再溶化、再冶炼,回收利用成本较低,也被称为绿色金属。

随着科技的发展,铜处理的新工艺也在不断发展,比如用冰铜水淬作为对熔融冰铜处理的新工艺[2],薄木化学镀铜的生产工艺[3];用途不断扩展,如铜钨合金具有耐高温、高硬度、高密度、高导电导热等特性,被广泛用作电触头材料、电极材料、高温材料、电子封装和热沉材料等[4,5]。

国际铜研究协会(ICSG)统计数据显示,1-9月份全球铜供应缺口为39.3万吨

国际铜研究协会(ICSG)统计数据显示,1-9月份全球铜供应缺

口为39.3万吨

佚名

【期刊名称】《中国金属通报》

【年(卷),期】2000(000)049

【摘要】近日,国际铜研究协会(ICSG)重新修改了今年1-9月份的铜供需状况的预测数据。

据该协会称,今年1-9月份,铜的供应紧缺,缺口大约为39.3万吨,而去年同期过剩17万吨。

【总页数】1页(P16-16)

【正文语种】中文

【中图分类】F416.3

【相关文献】

1.ICSG信息--铜:2003年3月份原始数据 [J], 史丽丽

2.ICSG信息--铜:2003年5月份原始数据 [J], 史丽丽

3.2003上半年全球精铜供应缺口为27.1万吨 [J], 无

4.国际铜研究组织(ICSG)2003-2004年展望 [J], 何笑辉

5.今年全球铜供应缺口仍将达到50万t [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2009年铜行情分析

回顾历史,看清当下,展望未来:

对于有色类趋势投资,扛单似乎是投资者必须修炼的一个课程,趋势往往隐藏在多空因素交替、行情来回震荡之中,对于进场价位不够理想的单子来说,盘面反复无疑是一种煎熬,心态也跟随行情历经过山车般的跌宕起伏,印证“贪婪与恐惧”,当价位回到自己的成本价位时,心理上极易如释重负,不假思索离场,错失后期真正的行情展开,也就与丰厚利润擦肩而过。

仅以08年金融危机之后2009年沪铜走势为例,沪铜从2008年圣诞节的23029开始,一直上涨至2010年1月7日的63391,涨幅为175.266%

从K线图上看,呈现单边上涨态势,但就局部来说,在4万、5万一线的重要整数关口,多空反复激烈争夺,并在4月中旬产生一次大的回撤,另有若干次中等级别回撤:

从回撤数据可以看出,按12%的

保证金比例计算,在一次回撤中,投资者将面临巨大的亏损风险(12%回撤/12%保证金比例=100),如果此时未能补足保证金,被强平离场,那么错失后期的回涨将是非常遗憾的,这也就是我们一直谆谆告诫广大投资者轻仓操作的原因。

也许会有人问,为何要选3年之前的行情来加以解读,请看下图:

从上图可以看中,09年遭遇了成交量的大幅攀升,总手达百万级,数月维持在50万以上,历经3年之后,而今成交量又恢复到50万之上,一度超过百万,继续发挥着“龙头品种”角色。

因此,我们说,不排除2012年下半年再迎来一次波澜壮阔的行情,当然,前提是,大家还存活在这个市场上,还要活得很好。

巴克莱资本预计2009年铜均价为4324美元/吨

巴克莱资本预计2009年铜均价为4324美元/吨

佚名

【期刊名称】《特种铸造及有色合金》

【年(卷),期】2009()8

【摘要】巴克莱资本日前更新了其对基本金属价格的预估,其预计2009年铜平均价格为4324美元/吨,2010年的铜平均价格为5500美元/吨。

【总页数】1页(P720-720)

【关键词】美元;预计;资本;铜;金属价格;平均

【正文语种】中文

【中图分类】F827.12;F275

【相关文献】

1.丰业银行:预计2015年镍均价将涨至19841美元/吨 [J], ;

2.摩根史丹利:预计明年镍均价19350美元/吨 [J], ;

3.渣打:预计明年镍均价在23400美元/吨 [J], ;

4.高盛:预计2015年铝均价在1800美元/吨 [J],

5.巴克莱:铜价可能跌至6037美元/吨 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ICSG 2010 STATISTICAL YEARBOOK(2000-2009)Published July 2010INTERNATIONAL COPPER STUDY GROUPAnnual PublicationVol. 7International Copper Study Group Tel: 351 - 21 - 351 3870 Rua Almirante Barroso, n. 38, 6th Floor Fax: 351 - 21 - 352 4035 1000-013 Lisbon Portugal E-mail: mail@ INTERNATIONAL COPPER STUDY GROUP OFFICERS FOR 2010Chairman Mr Erik Heimlich (Chile)Vice-Chairman Mr Carlos Caxaria (Portugal)Vice-Chairman Mr Bian Gang (China)STANDING COMMITTEEChairman Mr Salim Bhabhrawala (U.S.A)Vice-Chairman Mr Alejandro Alarcón Garza (Mexico)Finance Committee Chairman Mr Henrique Santos (Portugal) ENVIRONMENTAL AND ECONOMIC COMMITTEEChairman Ms Ajita Bajpai Pande (India)Vice-Chairman Ms Magdalena Kopijkowska-Gozuch (Poland) STATISTICAL COMMITTEEChairman Mr Daniel Edelstein (U.S.A.)Vice-Chairman Mr Juan Cristóbal Ciudad (Chile) INDUSTRY ADVISORY PANELChairman Mr Mark Loveitt (IWCC) SECRETARIATSecretary-General Mr Don Smale (mail@)Chief Statistician Ms Ana Rebelo (rebelo@)Head of Environment and Economics Mr Carlos Risopatron (risopatron@) Economist Mr Joseph Pickard (pickard@) Secretary Ms Fátima Cascalho (cascalho@)ICSG 2010 STATISTICAL YEARBOOKContentsTHE INTERNATIONAL COPPER STUDY GROUP DEFINITIONS AND EXPLANATORY NOTES ACKNOWLEDGEMENTSSUMMARY TABLESTABLE 1. World Refined Copper Production and Us-age TrendsTABLE 2. Copper Mine, Smelter, and Refinery Produc-tion by Geographical AreaCOPPER STATISTICSTABLE 3. World Copper Mine ProductionTABLE 4. World Copper Smelter ProductionTABLE 5. World Copper Refinery Production TABLE 6. World Copper Production by Solvent Ex-traction and Electrowinning Processes TABLE 7. World Refined Copper UsageTABLE 8. Refined Copper StocksA. At Metal ExchangesB. At Producers/Consumers/MerchantsCopper Stocks ChartsTABLE 9. LME, COMEX and U.S. Producers Prices TABLE 10 World Copper and Copper Alloy Semifabri-cates ProductionWORLD TRADE IN COPPERTABLE 11. Copper Ores and ConcentratesA. ImportsB. ExportsTABLE 12. Copper Blister and AnodesA. ImportsB. ExportsTABLE 13. Refined CopperA. ImportsB. ExportsTABLE 14. Copper Alloy IngotsA. ImportsB. ExportsTABLE 15. Copper and Copper Alloy SemifabricatesA. ImportsB. ExportsTABLE 16. Copper and Copper Alloy ScrapA. ImportsB. Exports Page45791017192124252627282930323334353637384042454850COUNTRY COPPER BALANCESTABLE 17. Copper balances of select countriesArgentina Australia BelgiumBrazil Canada ChileChina Finland FranceGermany Greece IndiaIndonesia Iran ItalyJapan Kazakhstan Korean Rep.Mexico Peru PolandPortugal Russian Fed. SpainSweden Taipei, China UKUSA Serbia ZambiaTRADE MATRIX (imports and exports by origin anddestinationTABLE 18 A & B Copper Ores and ConcentratesTABLE 19 A & B Copper Blister and AnodesTABLE 20 A & B Refined CopperTABLE 21 A & B Copper and Copper Alloy ScrapINGOTS AND FOUNDRY PRODUCTIONTABLE 22. Copper Alloy Foundry ProductionTABLE 23. Copper Alloy Ingot ProductionICSG PUBLICATIONS ORDER FORMCHARTSCHART 1. Trends in World Refined Copper Stocksand PriceCHART 2. Main Copper Producing and ConsumingRegions (charts A to C)CHART 3. World Copper Balance/PriceCHART 4. World Copper ProductionCHART 5. Regional Mine ProductionCHART 6. Regional Refinery ProductionCHART 7. Regional Copper Usage©2010 The contents of this publication may not bephotocopied, distributed, scanned into electronicform, or otherwise reproduced in whole or in part,without express permission of the InternationalCopper Study Group. Reasonable extracts are per-mitted for the purpose of comment or review pro-vided the International Copper Study Group is ac-knowledged as the source.Page52535455565758596061626466707474808117576777879SPECIAL EDITIONThis Yearbook is an International Copper Study Group publication that provides 10 years of copper statistics, revised and updated. The Yearbook serves as a useful tool for consultations and analysis on the longer term evolution of world copper production, us-age, stocks and prices. Subscribers to the Copper Bulletin receive the Yearbook as part of their annual subscription.THE INTERNATIONAL COPPER STUDY GROUPIntroductionThe International Copper Study Group (ICSG) was formally established as an autonomous intergovern-mental organisation on January 23, 1992, following a series of Ad Hoc meetings sponsored by the United Nations (UNCTAD) in 1986 and 1987 to review the world situation of copper and discuss the need for such a body. A negotiating conference was convened in June 1988 and, by February 1989, the terms of ref-erence were finalised. The inaugural meeting was held in June 1992, and in November 1992, the Group’s headquarters site was selected to be Lisbon, Portugal.Objectives and FunctionsThe mandate of the Study Group provides for en-hanced co-operation on issues related to copper and a forum in which governmental consultations on copper can be held. The Study Group is to provide a forum for all market participants, both producers and con-sumers, to examine their common problems and carry out open dialogue and free exchange of information. Greater market transparency is an important goal of the Group through more complete reliable and up-to-date statistics, as well as through special investiga-tions and studies. Greater transparency in the market should aid companies in choosing correct market strategies. A better balance between supply and de-mand is thus more likely.The principal functions of the Group are to conduct consultations and exchanges of information on the international copper economy; to improve statistics on copper; to undertake studies on issues of the Group; and to consider special problems or difficulties that exist or may arise, in the international copper econ-omy. The Group shall hold discussions among mem-bers and third parties, such as copper research and market development organisations, on ways and means of increasing the demand and developing the market of copper, and within this framework, suggest market development studies that would be directed to, and undertaken by, established market development organisations. The Group shall offer to facilitate co-ordination between these organisations and support the extension of market development activitiesThe Study Group will endeavour to provide its mem-bership with the most accurate, comprehensive and timely information on capacities, production, usage, trade, stocks, prices, technologies, research develop-ment, and in other areas that may influence the supply and demand for copper. International Commodity BodyThe Study Group was accepted as an “International Commodity Body” (ICB), under the Common Fund for Commodities (CFC). The CFC is an international financial institution financed by contributions from United Nations members. The Common Fund can finance special studies aimed at improving the struc-tural conditions of the market through grants proposed by organisations designated as ICBs. The Study Group may organise discussions between its mem-bers, and between them and third parties, in order to conduct studies and projects related to copper market development and research. If the Study Group re-search is financed by the Common Fund, third party market development and research institutions will carry it out.MembershipMembership is open to any country involved in cop-per production, usage, or international trade, and any international governmental organisation competent to negotiate, conclude and implement international agreements, in particular related to commodities. The current members are:Belgium Chile ChinaFinland France Germany Greece India ItalyJapan Luxembourg Mexico Netherlands Peru Poland Portugal Russian Fed. SerbiaSpain Sweden United States EC- European CommunityOrganisational Structure and MeetingsThe General Session of member countries is the su-preme authority of the ICSG. The executive head of the ICSG is the Secretary General, assisted by a pro-fessional staff at the Group’s Lisbon headquarters. The detailed work program is co-ordinated by subor-dinate Committees, such as the Standing, Finance, Statistical, Environmental and Economic. An Indus-try Advisory Panel provides expert advice to the Study Group and is composed of copper industry representa-tives. The ICSG meets in General Session once a year. Meetings of all committees are held immedi-ately ahead of the General Session. A second session is also held near year-end for the Standing, Statistical and Environmental and Economic Committees.DEFINITIONS AND EXPLANATORY NOTESPRODUCTIONMine productionThe goal is to achieve uniform contained copper sta-tistics for mine production. Contained copper is de-fined as the analytical amount of copper outputted in concentrates and precipitates.Where applicable, statistical notation is made for sol-vent-extraction/electrowinning (SX-EW) at the mine level to distinguish this production from copper de-rived from concentrates and cement copper. While only one SX-EW category is shown at the mine level, SX-EW is separated statistically into two marketable types at the smelter and refinery levels. High-grade electrowon (Commercial Cathode) is SX-EW produc-tion that can be treated as refined cathode and sold as such. Low-grade electrowon is SX-EW production that must be re-refined.Smelter ProductionSmelter production is divided into three groupings relating to the source of material used in producing blister, anode and other smelter-level products. The three categories are: Primary, from concentrates and precipitates; Low-grade electrowon from SX-EW and RLE plants; and Secondary, from scrap materials. Electrowon copper resulting from roast-leach-electrowon (RLE) processes is treated as from con-centrates at the mine-level and, as from electrowin-ning at the smelter and refinery levels. Low-grade electrowon from scrap is included in secondary smelter-production. To avoid double counting blister and anode, purchased and returned anode is excluded. Copper of Cu-Ni-matte is treated as smelter produc-tion at the source.Refinery ProductionRefinery production is broken into three statistical source categories: Primary (electrolytic and fire-refined); Secondary (electrolytic and fire-refined); and Electrowon (High-grade SX-EW) refined produc-tion. Electrowon from copper-nickel matte is in-cluded in the primary category where this is neces-sary.USAGERecognising that metals are not consumed, but rather used, and therefore available for future reuse and re-cycling, the ICSG refers to refined copper production and refined copper usage in its reports.Copper usage represents refined copper used by semi-fabricators, i.e., at wire-rod mills, brass mills, foun-dries, chemical plants and other miscellaneous manu-facturers. Usage data is either directly reported by the country, or the Secretariat estimates an apparent usage using the following formula: Refined copper produc-tion + refined imports - refined exports + refined beginning stocks - ending stocks. Some countries, such as Canada, use shipments of refined copper where stocks at consumers and producers are inher-ently considered. Metal Exchanges warehouse stocks are treated according to the trade reporting scheme of a particular country. For many countries, some of the parts of this formula are missing, i.e., some countries do not produce refined copper or hold refined stocks. Trade data is available for most countriesSTOCKSRefined copper stocks are reported where held by the exchanges, the London Metal Exchange (LME), the Commodity Metal Exchange (COMEX), New York, Shanghai Futures Exchange (SHFE) and by consum-ers, producers and governments. Merchant stocks are included where it is certain that these are nonduplica-tive to those already reported. Only refined products at plant sites are included. Items such as wire rod, tube and other semifabricated forms are not included. TRADETrade in all forms of crude, unwrought, wrought and semifabricated products and scrap are reported. In the case of semifabricates, only the major groupings are shown. Trade in copper and copper alloy ingot and master alloys are reported. Although there are more than 370 copper and copper alloys cast, the ingot type is not identified in the trade classes. Master alloys and hardeners are copper based alloys cast with high alloying element content and are used for producing copper alloys. Quantities reported are indicated on the tables. Most data is in copper content, but where gross weight is reported, this is indicated on the table. In the case of copper ores and concentrates, most countries only report trade in gross weight. In this case, estimates of copper content of concentrates are made on information available. Trade data originates from reporting countries.Harmonised System Trade Codes for Copper and Copper Productsused in ICSG Copper Bulletin TablesOres & Concentrates 2603 Matte7401 10 Cement Copper (Precipitates)7401 20 Blister & Anode 7402Refined Copper CathodesWire BarsBilletsOther 7403 11 7403 12 7403 13 7403 19Ingots Copper Alloy-Cu-Zn-Cu-Sn-Cu-Ni, Cu-Ni-Zn -Other 7403 21 7403 22 7403 23 7403 29Master Alloy7405 Total-Bars & Profiles-Wire-Plates, Sheets & Strips -Foils, Not Backed-Tubes-Powders & Flakes 7407 7408 7409 7410 1 7411 7406Semifabricates Copper-Bars & Profiles-Wire (Rod)--Section > 6 mm --Other-Plates, Sheets & Strips --In Coils--Other-Foils-Tubes 7407 10 7408 11 7408 19 7409 11 7409 19 7410 11 7411 10Copper Alloy-Bars & Profiles--Cu-Zn--Cu-Ni, Cu-Ni-Zn --Other-Wire--Cu-Zn--Cu-Ni, Cu-Ni-Zn --Other-Plates, Sheets & Strips --Cu-Zn, in Coils --Cu-Zn, Other--Cu-Sn, in Coils --Cu-Sn, Other--Cu-Ni, Cu-Ni-Zn --Other-Foils-Tubes--Cu-Zn--Cu-Ni, Cu-Ni-Zn --Other 7407 21 7407 22 7407 297408 21 7408 22 7408 297409 21 7409 29 7409 31 7409 39 7409 40 7409 90 7410 12 7411 21 7411 22 7411 29Total 7404 Scrap Copper 7404 00 10Copper Alloy -- Cu-Zn-- Other 7404 00 91 7404 00 99PRICESRefined copper prices not only relate to the refined shape and its quality, but also to the manner in which it is priced; i.e., through producer's annually negoti-ated contracts, or through the commodity exchanges. Refined copper prices reported in this bulletin are the average high grade cathode spot price at the London Metal Exchange and at the COMEX, and the U.S. Producer Price. The U.S. producer price is based on estimated U.S. refined cathode selling prices of U.S. producers, quoted on a delivered basis. The producer price is weighted by each producer's estimated share of shipments. Futures contracts have changed gradu-ally over the years to correspond to the most active markets. At the end of December 1989, COMEX dropped the standard contract, and adopted a high-grade contract. The LME dropped its standard cath-ode contract in January 1989 and currently trades only the Grade A (high-grade) cathode contract. Copper has been traded internationally on the LME since January 1, 1877. Trading on the COMEX began on May 15, 1929.GEOGRAPHIC GROUPINGSThe geographic groups used in this report include the following countries:America- North, Central and South American coun-tries.Africa - Includes all African countries.Europe - Includes all European countries, including Turkey. All of the former U.S.S.R. countries are in-cluded in Europe, unless otherwise noted.Asia - Includes countries of both the Middle East and the Far East, such as China, Israel, Iran, India, Indo-nesia, Japan, Mongolia, Pakistan, Philippines, South and North Korea, and Thailand.Oceania - Includes Australia, Papua New Guinea and New Zealand.EU-15- Includes Austria, Belgium, Denmark, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, the Netherlands, Portugal, Spain, Swe-den and United Kingdom.EU-25 - Includes EU-15 countries plus Cyprus, Czech Republic, Estonia, Hungary, Latvia, Lithuania, Malta, Poland, Slovakia, Slovenia.EU-27 - Includes EU-25 countries plus Bulgaria and Romania.RECYCLINGScrap statistics are collected at each processing level. Refined secondary material represents scrap that has been fire-refined, or that has been converted to anode at the smelter level and then electrolytically refined. Direct, or Remelt scrap is secondary material that can be used directly in a furnace without cleanup through the use of fluxes and poling and re-refining. Remelt scrap is made up largely of purchased "new" or "manufacturing” return scrap, whereas most scrap for refining is made up of "old" used copper items. New scrap has a shelf life of only a few months, whereas old scrap has an average shelf life of about 20 years. Old scrap is considered to be a resource that competes with newly mined material. Refined scrap is ap-proximately 70% old scrap, on average. Trade is re-ported in two general scrap types, unalloyed copper scrap and alloyed copper-base scrap. Ashes and resi-dues are generally made up of materials containing less than 30% copper.QUANTITIESAll quantities in this report are in metric tonnes unless otherwise indicated. Prices will be given in cents per pound and U.S. dollars per metric tonne. Most items are in copper content. Gross weight items are indi-cated on the tables.SYMBOLSEstimates are indicated in italics. A zero will appear where the amount is less than one-half unit. A (p) indicates preliminary data and blank spaces indicate no available data, or zero quantity. All explanatory footnotes will appear at the end of tables. World To-tals are independently calculated, consequently they may not add to the detail shown in the tables. Ton-nes-per-year may be abbreviated as tpy. ACKNOWLEDGEMENTSCompilation of this Bulletin is made possible thanks to the cooperation of member and nonmember gov-ernments, public and private sector statistical organi-sations, international organisations, industry associa-tions and companies, and market and research institu-tions.Exchanges Producers MerchantsTABLE 1. WORLD REFINED COPPER PRODUCTION AND USAGE TRENDS2000-2009Thousand metric tonnes, copper2000200120022003200420052006200720082009p/ World Mine Production13,20313,63313,57713,75714,59414,92414,99115,47415,52815,754 World Mine Capacity14,27714,53215,19315,33816,07216,82617,14118,09818,73919,513 Mine Capacity Utilization (%)92.593.889.489.790.888.787.585.582.980.7 Primary Refined Production12,69613,74613,45713,48513,84814,41114,67815,19115,39915,466 Secondary Refined Production2,1001,8921,8981,7862,0692,1612,6132,7432,8232,911World Refined Production14,79615,63815,35415,27215,91816,57217,29117,93418,22218,377 (Secondary+Primary)World Refinery Capacity17,14517,76018,32018,80419,17920,25020,60421,55922,46223,503 Refinery Capacity Utilization (%)86.388.183.881.283.081.883.983.281.178.2Secondary Refined as % in Total14.212.112.411.713.013.015.115.315.515.8 Refined Prod.World Refined Usage 1/15,18515,01415,21015,71716,83316,68317,05818,23918,05618,198Four Weeks of World1,1681,1551,1701,2091,2951,2831,3121,4031,3891,400 Refined UsageRefined Stocks1,2911,9922,0481,7809238671,1311,0271,1611,428 End of PeriodPeriod Stock Change-34470255-267-857-56264-105135267 Refined Balance 2/-389624144-446-915-112233-305167179 LME Copper Price 3/1,8141,5781,5581,7802,8683,6846,7277,1266,9525,164 Comex Copper Price 4/83.9772.5771.6980.99129.17168.31309.42322.84313.18236.54p/ Preliminary1/ Apparent refined usage is used for the European Union instead of the accumulation of the individual countries' refined usage2/ Surplus or deficit is calculated using total refined production minus refined usage.3/ Averages for the period in US dollars per ton of copper4/ Averages for the period in US cents per pound of copperEach month the ICSG issues the above table, with monthly data, in a Press Release which is also included in ICSG's web site:TABLE 2. COPPER MINE, SMELTER, REFINERY PRODUCTION AND REFINED COPPER USAGEBY GEOGRAPHICAL AREAThousand metric tonnes, copper2000200120022003200420052006200720082009p/AFRICAMine477.6511.4522.2581.0611.5670.6738.7822.9952.01,075.7Smelter373.5392.1420.3418.7435.4410.1450.2385.3371.2465.7Refinery347.4413.2467.1474.3528.1529.3553.1589.0581.8672.4Refined Usage100.8130.5165.8171.3202.2229.5236.7271.9298.5306.3 AMERICAMine7,800.98,050.57,752.38,039.48,867.28,831.68,893.59,262.59,165.58,969.0Smelter3,954.34,031.93,504.43,337.43,402.03,445.43,460.83,396.73,216.43,189.1Refinery6,100.26,408.85,927.15,699.15,782.35,745.05,684.45,717.15,791.75,695.0Refined Usage4,306.43,863.83,409.43,409.23,656.33,530.83,338.23,219.73,117.22,553.4 ASIA (post 1992)Mine2,480.82,581.42,675.52,567.52,554.32,780.82,759.22,810.62,842.73,185.7Smelter4,367.44,689.24,945.85,284.75,474.16,092.46,524.07,012.77,461.27,510.6Refinery4,526.64,817.14,967.25,285.45,652.46,275.56,993.87,626.47,740.58,057.3Refined Usage5,767.26,030.36,766.17,179.67,774.17,933.98,069.79,455.09,600.411,338.1 EUROPE (post 1992)Mine1,411.61,414.71,547.91,533.41,533.21,531.61,546.11,537.61,524.41,503.0Smelter2,989.23,113.33,156.03,036.03,125.23,141.53,148.43,046.03,096.82,923.8Refinery3,334.13,438.53,450.13,328.83,465.03,553.13,630.83,559.93,606.93,506.8Refined Usage4,835.84,817.84,681.44,773.75,033.04,834.05,270.45,145.24,888.93,871.0 OCEANIAMine1,032.11,074.81,079.11,035.71,027.51,109.21,053.21,040.41,043.21,020.7Smelter393.0457.1455.9435.0443.2411.9377.0398.5446.9422.0Refinery487.3560.1542.6484.0490.0468.8428.9441.6501.5445.5Refined Usage174.5171.9187.3183.3167.0155.2143.4147.6150.7129.5 WORLD TOTALSMine13,203.013,632.813,577.113,757.014,593.714,923.714,990.615,473.915,527.815,754.1Smelter12,077.412,683.612,482.312,511.812,879.813,501.213,960.314,239.214,592.614,511.2Refinery14,795.615,637.815,354.115,271.615,917.816,571.717,291.017,934.018,222.418,377.1Refined Usage15,184.715,014.315,210.015,717.116,832.716,683.317,058.418,239.418,055.718,198.2WESTERN COUNTRIESMine10,855.211,188.010,992.811,132.711,848.312,236.212,121.512,612.712,518.612,858.0Smelter8,851.09,151.28,783.78,611.18,642.18,915.19,164.79,190.29,097.28,997.2Refinery11,576.012,128.911,761.411,454.711,583.711,824.712,134.812,331.512,371.312,168.8Refined Usage12,695.811,884.611,630.311,735.712,411.211,951.612,249.612,037.011,678.510,136.8 EUROPEAN UNION (EU-15)Mine188.9179.4165.9176.1194.9199.2185.0172.9166.9177.2Smelter1,367.71,425.81,450.01,336.41,335.71,313.91,342.21,318.31,423.71,305.5Refinery1,819.71,859.71,905.41,784.71,783.41,792.51,828.31,801.71,894.61,791.6Refined Usage4,016.33,918.43,742.43,712.73,793.63,471.73,835.93,623.83,429.12,756.2 EUROPEAN UNION (EU-27)Mine757.6774.8787.1799.2841.7821.5805.7742.3709.4728.6Smelter2,046.32,113.82,188.72,145.62,156.62,125.92,130.42,045.92,211.92,093.0Refinery2,357.02,426.52,477.62,380.02,414.52,433.52,473.02,425.62,566.12,511.3Refined Usage4,331.54,277.64,069.64,019.04,118.53,823.34,197.44,052.93,815.63,095.8 p/ Preliminary data.AFRICA includes Algeria, Botswana, Congo, Egypt, Morocco, Mozambique, Namibia, South Africa, Tunisia, Zaire, Zambia and Zimbabwe.AMERICA includes Argentina, Bolivia, Brazil, Canada, Chile, Colombia, Cuba, Ecuador, Mexico, Peru, United States and Venezuela.ASIA includes China, Cyprus, Hong Kong (China), India, Indonesia, Iran, Israel, Japan, Malaysia, Mongolia, Myanmar, North Korea, Oman, Pakistan Philippines, Republic of Korea, Saudi Arabia, Singapore, Taipei (China), Thailand, and Vietnam and former U.S.S.R. countries:Armenia, Azerbeijan, Georgia, Kazakhstan, Krygyzstan, Taijikistan and Uzbekistan (according to U.N. classification).EUROPE (post 1992) includes Albania, Austria, Belgium-Luxembourg, Bulgaria, Croatia, Czech Rep., Denmark, Finland, France, Germany, Greece, Hunga Ireland, Italy, Macedonia, Netherlands, Norway, Poland, Portugal, Romania, Spain, Slovakia, Sweden, Switzerland, Turkey, United Kingdom, Serbia and former U.S.S.R. countries: Belarus, Estonia, Latvia, Lithuania, Moldova, Russian Federation and Ukraine (according to U.N. classification).EUROPEAN UNION (EU-15) Includes Austria, Belgium, Denmark, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, the Netherlands, Portug Spain, Sweden and United KingdomOCEANIA includes Australia, New Zealand and Papua New Guinea.NB: WESTERN COUNTRIES will be published as long as requested by clientsChart 2-A, COPPER PRODUCING AND CONSUMING REGIONS (2000,2009)(% SHARE OF WORLD TOTALS)COPPER MINE PRODUCTION(% OF WORLD COPPER MINE PRODUCTION)REFINED COPPER PRODUCTION(% OF WORLD REFINED COPPER PRODUCTION)REFINED COPPER USAGE(% OF WORLD REFINED COPPER USAGE)(% CHANGE FROM 2000 TO 2009) COPPER MINE PRODUCTION (% CHANGE FROM 2000 TO 2009)REFINED COPPER PRODUCTION (% CHANGE FROM 2000 TO 2009)REFINED COPPER USAGE(% CHANGE FROM 2000 TO 2009)(CHANGE IN TONNES FROM 2000 TO 2009) COPPER MINE PRODUCTION(TONS CHANGE FROM 2000 TO 2009)REFINED COPPER PRODUCTION (TONS CHANGE FROM 2000 TO 2009)REFINED COPPER USAGE(TONS CHANGE FROM 2000 TO 2009)Chart 2-D, MAIN COPPER PRODUCING AND CONSUMING COUNTRIES (2000,2009)(% SHARE OF WORLD TOTALS)COPPER MINE PRODUCTION(% OF WORLD COPPER MINE PRODUCTION)REFINED COPPER PRODUCTION(% OF WORLD COPPER REFINED PRODUCTION)REFINED COPPER USAGE(% OF WORLD COPPER REFINED USAGE)REFINED COPPER PRODUCTION(IN TONNES CHANGE FROM 2000 TO 2009) COPPER MINE PRODUCTION(TONS CHANGE FROM 2000 TO 2009)REFINED COPPER PRODUCTION(TONS CHANGE FROM 2000 TO 2009)REFINED COPPER USAGE(TONS CHANGE FROM 2000 TO 2009)COUNTRY Source2000200120022003200420052006200720082009 1/p/ Argentina Concentrates145.2191.6203.7198.5176.4187.3180.1180.2156.9143.1 Armenia Concentrates12.216.516.618.117.716.418.017.618.822.6 Concentrates732.1769.3790.7772.6795.8865.3806.4829.1830.5830.6 Australia SX-EW96.9101.877.167.458.350.952.442.153.023.4 Total829.0871.1867.8840.0854.1916.2858.8871.2883.5854.0 Botswana Concentrates21.019.221.627.422.526.324.224.428.829.1 Concentrates31.030.130.627.398.7130.8143.6205.4216.8206.7 Brazil SX-EW0.9 3.89.5 Total31.030.130.627.398.7130.8143.6206.3220.6216.2 Bulgaria Concentrates93.397.295.592.294.194.5110.4109.6105.0105.0 Concentrates633.9633.5603.5557.6562.8595.5603.3594.8605.4489.8 Canada SX-EW 1.5 1.60.8 Total633.9633.5603.5557.6562.8595.5603.3596.2607.0490.6Concentrates3,229.83,200.82,978.63,251.13,776.23,735.93,669.03,724.93,356.63,276.9 Chile 2/SX-EW1,372.61,538.21,602.01,653.11,636.31,584.61,691.81,831.91,971.02,112.4 Total4,602.44,739.04,580.64,904.25,412.55,320.55,360.85,556.85,327.65,389.3Concentrates592.6587.0568.0604.4742.2761.6872.9928.01,076.11,009.0 China SX-EW 5.08.010.010.012.015.016.118.216.620.0 Total597.6595.0578.0614.4754.2776.6889.0946.21,092.71,029.0 Colombia Concentrates 2.2 2.3 2.0 1.7 1.6 1.90.60.9 1.2 1.3 Concentrates33.037.828.329.133.151.074.495.1161.2150.4 Congo SX-EW11.829.541.549.553.347.452.9150.8 Total33.037.840.158.674.6100.5127.7142.5214.1301.2 Cuba Concentrates 1.00.5Cyprus SX-EW 5.2 5.2 3.6 2.5 1.20.0 1.0 2.9 3.0 2.4 Dominican Rep.Concentrates 2.611.5 Georgia Concentrates8.08.010.412.011.89.59.39.612.010.0 India Concentrates33.834.330.828.330.025.129.032.928.029.5 Concentrates1,004.61,047.41,162.91,003.5843.21,064.9816.2788.9650.6994.5 Indonesia SX-EW 1.1 Total1,004.61,047.41,162.91,003.5843.21,064.9816.2788.9650.6995.6Concentrates120.0124.4119.2115.3135.5154.6207.2236.5240.8255.7 Iran SX-EW9.09.28.812.510.89.69.07.77.3 6.8 Total129.0133.6128.0127.8146.3164.2216.2244.2248.1262.5 Italy Concentrates0.8 1.0Japan Concentrates 1.20.7 1.0 1.5 1.0 1.00.3Kazakhstan Concentrates430.2469.5473.8485.4461.8401.7434.1406.8419.9388.9 Concentrates24.954.0 Laos SX-EW30.560.862.564.167.5 Total30.560.862.589.0121.5 Macedonia Concentrates8.08.08.0 4.0 3.07.07.48.47.6 Mauritania Concentrates 5.028.833.136.6 Concentrates309.0311.0260.6281.0327.5336.6248.0230.5172.4172.7 Mexico SX-EW55.660.669.376.478.192.786.0107.074.565.7 Total364.6371.6329.9357.4405.6429.3334.0337.5246.8238.4。