巴罗宏观经济学:现代观点第17章

《宏观经济学现代观点》考研巴罗版考研复习笔记

《宏观经济学现代观点》考研巴罗版考研复习笔记第一部分导论

第1章思考宏观经济学

1.1 复习笔记

考点一:宏观经济学的含义及研究内容(见表1-1)★★

表1-1 宏观经济学的含义及研究内容

考点二:宏观经济学的微观经济基础(见表1-2)★★★★

表1-2 宏观经济学的微观经济基础

考点三:经济模型与现代宏观经济学的研究方法(见表1-3)★★★

表1-3 经济模型与现代宏观经济学的研究方法

考点四:浮动价格与粘性价格★★

市场出清的隐含条件是价格能够迅速调整使得市场上供求平衡,但在现实当中,价格粘性甚至价格刚性都是存在的。

正如凯恩斯所提出的,劳动力市场通常处于非均衡的状态,因此,短期中劳动力的需求量与供给量之间总是存在着差异,工资率是粘性的,它仅作缓慢调整以便在长期中使劳动力市场出清。

近年来,一些宏观经济学家强调有些商品市场出现不均衡状态,这种分析方法称为新凯恩斯模型。

很多时候,宏观经济学家认为长期中价格或工资是充分变动的,而在短期分析当中则存在粘性。

当然,将长期增长的分析方法运用在短期分析当中将有助于理解宏观经济的短期波动。

宏观经济学家们一致认为:经济始终是在向市场出清状态接近的。

因此,不管对短期内粘性价格显著性的最终判定如何,利用市场出清模型做宏观经济分析确实是一条最佳的途径。

巴罗《宏观经济学:现代观点》笔记和课后习题(含考研真题)详解货币与经济周期Ⅰ:价格错觉模型【圣才出品

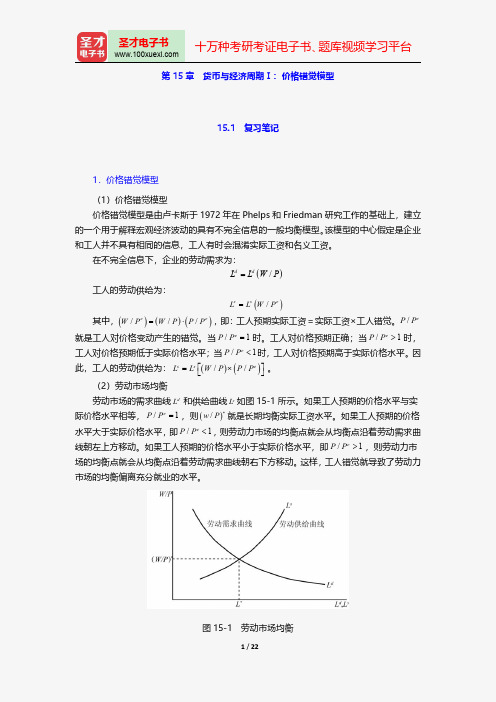

和工人并不具有相同的信息,工人有时会混淆实际工资和名义工资。

在不完全信息下,企业的劳动需求为:

Ld Ld W / P

工人的劳动供给为:

Ls Ls W / Pe

其中,W / Pe W / P P / Pe ,即:工人预期实际工资=实际工资×工人错觉。P / Pe

就是工人对价格变动产生的错觉。当 P / Pe 1 时。工人对价格预期正确;当 P / Pe 1 时, 工人对价格预期低于实际价格水平;当 P / Pe 1 时,工人对价格预期高于实际价格水平。因

企业比工人拥有更多的信息,仍按照劳动力的边际产量来雇佣工人,劳动的需求曲线保持不

变。因此,当劳动力供给曲线 LS

向右移至

LS

时,实际工资由 W

/

P *

下降到

W

/

P

'

,

劳动力的均衡就业量由 L* 提高到 L* ,产出水平也有相应提高。类似地,当价格水平低于

预期水平,劳动力供给曲线将向左移动,实际工资将要上升,而就业和产量将会下降。

此,工人的劳动供给为: Ls Ls W / P P / Pe 。

巴罗宏观经济学-小结

第一局部:微瞧经济学根底和市场出清模型的全然原理第二章:工作量、产出和消费——鲁滨逊的经济学→分析前提:〔1〕个体孤立经济:不存在商品市场〔生产和消费的统一〕;不存在信贷市场〔当期生产当期消费〕〔2〕一种投进〔劳动〕,一种产出〔3〕单个时期分析→单个时期的消费和闲暇〔或工作〕的选择模型→财宝效应〔生产函数的平行移动〕和替代效应〔MPL的改变〕→两种效应对工作〔不确定〕、产出〔同方向〕和消费〔同方向〕的妨碍===================================================================== 第三章:商品市场和信贷市场中的家庭行为→分析前提:(1)家庭方案无限期(2)家庭预算约束〔货币存量维持不变〕(3)跨时期分析→两时期消费选择模型→财宝效应〔生产函数的平移〕→跨时期替代效应〔利率变化〕→利率变化的财宝效应〔仅针对个人分析有意义〕→两时期工作量选择模型→财宝效应〔生产函数平移〕→跨时期替代效应〔利率变化〕→跨时期下储蓄的决定→消费依靠于持久性收进〔长期平均收进〕→比照:持久性收进变化的边际消费倾向V.S.临时性收进变化的边际消费倾向→比照:生产函数持久性变化V.S.临时性移动对储蓄的妨碍〔财宝效应〕→区分:单时期消费和闲暇的相互替代V.S.跨时期替代→单时期内的替代:〔1〕动因:劳动生产率的持久性变化〔2〕替代的双方:消费和闲暇〔3〕对储蓄没有妨碍→跨时期替代:(1)动因:利率的变化(2)替代的双方:当期消费和下一期消费;或当期劳动和下一期劳动(3)特不情况:劳动生产率的临时性变化〔增加储蓄〕=================================================================第四章:货币需求→鲍莫尔-托宾模型〔最优现金治理模型〕→两类本钞票:利息损失本钞票/交易本钞票→妨碍交易时刻间隔〔T〕和实际货币需求〔M/P〕的因素→利率〔R〕、实际支出流〔C〕和实际交易本钞票〔r/P〕→现金持有量的规模经济→货币流通速度〔=2/T〕→货币对家庭预算约束的妨碍→实际余额效应〔财宝效应和分配效应〕→交易本钞票引起的负的财宝效应〔妨碍因素:利率、实际交易本钞票、交易量〕=================================================================第五章: 市场出清模型的全然原理→市场出清模型→商品市场出清〔决定利率和产出水平〕:R对提供和需求的妨碍→货币市场出清〔决定价格水平〕→提供冲击〔恶化〕对实际变量的妨碍〔产出、消费、利率、物价、劳动投进〕→生产函数临时性变化→平移变化V.S.等比例变化〔考虑MPL的变化〕→解释实证中,劳动投进的同周期性〔替代效应>财宝效应和利率的共同作用〕→解释利率的和价格水平的动态变化〔储蓄意愿、超额需求/提供〕→生产函数持久性变化→解释利率的不变性〔当期和将来的相对稀缺性未发生变化〕→劳动投进的不确定性〔替代效应和财宝效应的不同妨碍〕→比照:鲁滨逊个体经济下各个变量的周期性〔全然一致〕→其他妨碍物价水平的因素〔妨碍货币市场出清〕→货币总量一次性提高〔动态调整过程〕→货币中性/货币数量论〔长期〕→实际货币需求变化〔交易本钞票、金融创新等;不妨碍商品市场出清〕===================================================================== 第六章:劳动市场→市场出清模型〔引进劳动市场〕→商品市场出清〔决定利率和产出水平〕(1)引进W/P对需求的妨碍(2)能够通过劳动市场R对W/P的妨碍,转化为只考虑R的模型→劳动市场出清〔决定实际工资率和就业量〕(1)W/P同时妨碍劳动需求和提供(2)R妨碍劳动提供〔R—>W/P→C和Y只受R妨碍〕→货币市场出清〔决定价格水平〕〔与上一章模型一致〕→提供冲击〔改善〕对实际变量的妨碍〔实际工资率、就业〕→生产函数持久性改善→解释实际工资率的同周期性→解释就业量的不确定性〔财宝效应和实际工资率变化的妨碍〕→解释消费需求的同周期性〔财宝效应和实际工资率的替代效应〕→比照:不考虑劳动市场下各个变量的周期性〔全然一致〕→通过R连接劳动市场和商品市场〔使得商品市场出清不受W/P妨碍〕→个人一辈子产模型中的MPL等价于劳动市场中的W/P→只有在考虑了W/P或MPL的替代效应后,劳动提供或就业量才可能出现不确定性〔模型才能够用于解释实证中,该变量的同周期性〕→解释劳动量和实际工资的同向变化就必须考虑劳动生产率的变化☆☆☆扰动市场出清的因素的作用机制(1)替代效应→跨时替代效应〔利率R〕→对提供和需求变化起了主导作用→同周期内消费和闲暇的替代〔MPL或W/P〕→对劳动提供的妨碍(2)财宝效应〔生产函数的变化〕→商品市场:对需求的妨碍→劳动市场:对劳动提供的妨碍☆☆☆比照不同类型的提供冲击的妨碍(1)临时性V.S.持久性→利率的变化〔储蓄意愿的变化〕(2)生产函数平移V.S.等比例变化→劳动提供的变化〔是否存在同时期消费和闲暇的替代〕=================================================================== 第二局部:通货膨胀第七章:通货膨胀和利率导论→实际利率V.S.名义利率→二者的关系→实际利率与预期实际利率的关系→决定于未预期到的通货膨胀=================================================================== 第八章:市场出清模型中的货币、通货膨胀和利率→市场出清模型〔考虑货币增长对货币市场的妨碍〕→前提假设:完全预见的通货膨胀,且不存在事先预期的通胀→分析1:货币增长率不变的货币时刻路径的妨碍→价格增长率〔=货币增长率〕、名义利率〔各个时期相同〕、实际货币余额〔不变〕→不存在货币变化的实际效应〔货币超中性成立〕→分析2:货币增长率在T期加速〔静态分析,通货膨胀预期在T期瞬时改变〕→解释名义利率的增长〔表达预期通货膨胀的分析〕→解释价格水平/名义工资率的跳跃上升〔比照:不变的货币存量〕→货币变化的实际效应〔货币超中性不成立〕→对实际货币余额的妨碍→交易本钞票的变化对其他实际变量的妨碍→通货膨胀的动态化→分析1:货币加速增长后,货币需求的逐步调整→通货膨胀率与货币增长率的差异/价格水平跳跃的分散化〔比照:静态分析〕→分析2:提早预期的存在→解释:通胀和名义利领先于货币增长变化而变化→解释:短期内货币和讲个水平的增长率存在的重大差异→解释:通货膨胀率与货币增长率发生偏离的过渡期〔被政策制定所关注〕→通货膨胀的实际效应→未预期到的通胀产生的财宝再分配效应→预期通胀对实际货币余额或交易本钞票的妨碍→政府通过制造货币得到的收进〔通货膨胀税〕→比照:货币中性V.S.货币超中性→概念区不〔货币的一次性变化V.S.货币在时刻路径上的变化〕→货币中性成立的条件:货币总量的一次性变化→货币超中性成立的条件:不变的货币增长率→货币超中性不成立的情况:货币的加速增长〔通胀的实际效应〕=================================================================== 第三局部经济动摇、失业和经济增长〔附在后面〕〔投资和实际经济周期/失业/经济增长〕=================================================================== 第四局部:政府行为第十二章:政府消费和公共效劳→政府预算约束与家庭预算约束〔引进政府支出、税收和转移支付〕→商品市场出清〔引进政府行为〕→假设(1)货币存量不变〔不存在铸币税〕(2)政府通过定额税为额外的政府消费融资〔不考虑替代效应〕→政府消费G对消费需求、投资和提供的妨碍→公共效劳的特性〔削弱消费需求、刺激产品提供、不妨碍私人投资〕→财宝效应→比照分析:政府消费的临时性变化〔战争时期〕V.S.持久变化→差异〔不同的意愿储蓄倾向〕:(1)对实际利率的妨碍(2)对消费和私人投资的挤出效果〔决定于实际利率是否变化〕(3)产量增加的不同动因〔利率变化的替代效应V.S.财宝效应〕→相同:政府消费G的变化不存在乘数效应→缘故:对私人支出的挤出效应=================================================================== 第十三章:税收与转移支付→家庭预算〔引进比例税〕→商品市场出清模型I〔引进所得税产生的替代效应,比照:一次性定额税〕→假设:(1)实际税收收进额不变〔免额税与税率一起变化,不考虑财宝效应〕(2)政府并不是利用税收对其额外支出进行融资→税率变化对消费需求、个人投资需求和工作量的妨碍→解释:税率上升通常会抑制市场活动→分析1:持久性税率提高的妨碍〔1〕短期分析:→总需求变化量大于总提供变化量〔储蓄意愿不变,但投资需求落低〕→对实际利率、总产量、消费和投资的妨碍〔2〕长期分析〔资本积存和经济增长的动态分析〕→投资率落低,资本存量的减少→商品市场出清模型II〔考虑政府利用所得税对持久性支出变化进行融资〕→假设:政府征收所得税对持久性支出G进行融资→分析思路:同时考虑税率的替代效应和G的增加的财宝效应〔结合第十二章〕→解释:劳动投进/产出水平的不确定性→解释:投资的减少〔长期表现为资本存量的下落〕→商品市场出清模型III〔考虑政府利用所得税对转移支付进行融资〕→假设:转移支付不是一次性总额支付的→解释:转移支付随着收进上升而减少将提上下收进人群的有效边际税率→解释:福利方案扩大对潜在福利受惠者而言,意味着有效边际税率提高→结论:转移支付增长通常抑制了实际经济活动〔介于以上两个效果〕→税率和税收收进的关系→拉弗曲曲折折线〔实际税收收进和税率的关系〕===================================================================第十四章:公债→引进公债的政府赤字及国民储蓄→未经通胀调整的名义赤字〔国民帐户〕V.S.通胀调整后的名义赤字→公共储蓄/私人储蓄/国民储蓄→实际储蓄与净投资总量相等→分析1:减税造成的赤字财政〔仅考虑定额税〕→假设:(1)政府未从货币制造中获得收进(2)政府消费支出未改变(3)每期的转移支付总额为0(4)初始付息债务为0→减税引起的财宝效应〔两种瞧点〕(1)李嘉图等价定理→减税或是赤字财政都不存在总量财宝效应〔可放宽假设〔1〕〔3〕〔4〕〕→边际储蓄倾向接近于1→只有政府消费现值发生变化,总量财宝效应才出现〔2〕传统瞧点→两个理由:有限寿命/不完全的贷款市场→负的财宝效应〔人们感受到更贫困了〕→解释:公债负担〔净投资的减少使得长期资本存量下落〕→分析2:社会保障的妨碍→与减税造成赤字财政的标准分析结论类似→两种瞧点:是否存在总量财宝效应→税收的时刻路径〔税率的相对稳定性〕→解释:衰退期或战争,政府通常出现实际赤字,而不是提高税收→解释:调整通胀的时刻路径→在维持将来税收和支出不变的条件下,将来收进必定来自于额外的货币制造〕===================================================================第五局部:国际经济第十五章:国际商品和信贷市场→几个概念的区分→国外净要素投进、国外投资净额、资本账户余额、贸易余额→经常账户余额〔从贸易融资和国民储蓄分配两个角度瞧待CA〕→临时性提供冲击的妨碍→不同的分析对象:小国/大国/整个世界作为经济体〔对CA和利率的妨碍〕→第二轮妨碍:对消费的长期妨碍〔来源于GNP的持久性减少〕→经常账户的周期性变化→冲击来源:生产函数按比例变化〔MPL和MPK都会改变〕,扰动持续一段时刻之后将会消逝→解释:经常账户的弱反周期性→取决于冲击对投资需求和意愿实际储蓄的相对妨碍程度的大大小→比照:封闭经济中的分析〔第九章内容〕→财政政策对经常账户的妨碍〔1〕政府消费增加→临时性增加〔如:战争〕:经常账户恶化→持久性增加:私人消费减少,经常账户不变→解释:本国从国外借款为政府消费的临时性增加提供融资;却依靠落低私人支出来实现政府消费的持久性增加〔2〕税率变化→资本所得税〔妨碍投资需求〕→劳动收进的边际税〔临时性变化,妨碍意愿储蓄〕〔3〕预算赤字〔假设政府消费现值维持不变〕→分析:财政赤字是否导致了经常账户赤字→李嘉图瞧点:本国家庭担当了政府所有的额外税务,经常账户余额维持不变→一般瞧点:财宝效应使得国民储蓄下落,经常账户恶化→负相关性的一种可能缘故:预算赤字是反周期的,经常账户余额具有弱反周期性→负相关并不意味着因果关系→贸易条件对经常账户余额的妨碍→贸易条件=本国价格/国外价格或贸易条件=出口价格/进口价格→贸易条件对CA的妨碍取决于其改善是临时性或是持久性的→分析思路:财宝效应,对消费、工作量、投资的妨碍→临时性的改善使得CA盈余/改善→持久性的改善使得CA赤字/恶化→非贸易品对经常账户余额的妨碍→贸易条件改善导致本国贸易品与非贸易品的相对价格上升→强化贸易条件对贸易品产出的正向妨碍→资源在不同部门间转移→不妨碍贸易条件与经常账户余额之间关系的猜测===================================================================第十六章:汇率→购置力平价和利率平价→尽对形式/相对形式→解释:预期实际利率相等→尽对购置力的偏离意味着货币的高估/低估→解释:货币被高估的国家,预期通货捧场相对较低,预期实际利率相对较高→固定汇率〔货币存量是非独立变量〕→通货膨胀、名义利率、实际利率在国与国之间的关系→货币扩张的妨碍机制→分析:货币当局通过公开市场操作购置政府证券,增加货币提供→两种潜在的负面妨碍:(1)国际货币减少,最终导致本币贬值(2)政府干预自由贸易,使购置力平价不再成立→一次性货币贬值和通胀的关系〔双向联系〕→扩张性货币政策对货币造成贬值压力;即:通货膨胀导致货币贬值→货币贬值引起本国价格水平和货币存量上升;即:贬值意味着通货膨胀→分析根底:购置力平价和货币市场出清模型→浮动汇率〔汇率是非独立变量〕→通货膨胀、名义利率、实际利率在国与国之间的关系→汇率的决定机制〔货币市场出清模型和购置力平价定理〕→实际汇率对经常账户余额的妨碍→实际汇率的表达式和涵义→妨碍实际利率变化的扰动因素:(1)贸易条件变化〔贬值意味着恶化〕(2)非贸易品与贸易品的相对价格(3)政府政策,如货币限制等→实际汇率对CA的妨碍是不确定的,取决于扰动因素以及作用时刻的长短等=================================================================== 第六局部:货币部门和实质部门的相互作用第十七章:金融中介→根底货币/高能货币→组成成分〔法定预备金+通货;比照:货币总量=存款+通货〕→操纵手段:(1)公开市场操作(2)向存款机构发放贷款→妨碍货币总量的机制→解释:货币乘数效应如何产生→妨碍货币乘数大小的因素:预备金与存款比率;通货与存款比率→美联储政策措施的妨碍→公开市场操作〔中性〕→妨碍根底货币实际余额需求的政策→提高法定预备金率〔根底货币的实际余额需求增加〕→对存款利率实施限制→银行恐慌〔通货需求上升,根底货币的实际需求增加〕=================================================================== 第十八章:名义变量和实际变量的相互作用:经验证据→两种菲利普斯曲曲折折线→第一种:通货膨胀与失业率之间的反向关系→第二种:未预期到的通货膨胀与失业率之间的反向关系→分辨:货币妨碍经济V.S.经济运行妨碍货币?→瞧测到的两个事实:(1)货币的周期性成分与产出的周期性成分呈正相关(2)货币变动领先于产出变动→内生货币/货币习惯性调整→习惯于实际货币余额需求〔金本位、确定的利率或价格目标〕→实证例子:银行恐慌/货币的季节性变动=================================================================== 第十九章:货币和经济动摇: 市场出清模型第二十章:经济动摇:凯恩斯理论第三局部经济动摇、失业和经济增长〔附在后面〕〔第九章:投资和实际经济周期/第十章:失业/第十一章:经济增长〕。

罗伯特·巴罗《宏观经济学:现代观点》CH08

Exercise for MacroeconomicsChapter 8TRUE/FALSE1. Intertemporal substitution effects are substitution effects over time.2. When the marginal product of labor increases due to a positive technology change, the real wage falls.3. The model predicts that in response to a permanent positive change in technology real consumptionwill be procyclical.4. An increase in the interest rate makes future consumption cheaper and future leisure more expensive.5. The income effect on labor supply is positive.MULTIPLE CHOICE1. The cyclical part of real GDP isa. trend real GDP less real GDP. c. real GDP/trend real GDP.b. real GDP less trend real GDP. d. trend real GDP/real GDP.2. Real GDP equals:a. trend real GDP plus the cyclical part ofGDP c. trend real GDP less the cyclical part ofGDP.b. trend real GDP times the cyclical part ofGDP. d. trend real GDP divided by the cyclicalpart of GDP.3. An equilibrium business-cycle model:a. uses shocks to GDP to find equilibriumconditions. c. uses equilibrium conditions to determinehow shocks affect real GDP and othermacroeconomic variables. .b. uses GDP to find equilibrium shocks tothe economy.d. uses GDP to find equilibrium conditions.4. An increase in the level of technology, A, causes:a. an increase in the MPL c. a movement along the MPL hiring morelabor.b. a decrease in the MPL d. a movement along the MPL hiring lesslabor.5. The model predicts that an economic expansion caused by an increase in technology, A, will:a. drive down the real wage. c. drive up the real wage.b. cause labor supply to be greater than labor d. lead to a relatively low real wage.demand.6. The model predicts that in a recession caused by an decrease in technology, A, we would observe:a. a relatively low real wage. c. a relatively high real wage.b. an excess demand for labor. d. an increase in the MPL7. If technology, A, increases, then:a. the MPK and the demand for capitalservices increase. c. the MPK increases and the demand forcapital services decreases.b. the MPK and the demand for capitalservices decrease. d. the MPK decreases and the demand forcapital services increases.8. The model predicts that if there is a technology, A, shock, the real rental price of capital will:a. be relatively high during an economicexpansion or a recession. c. be relatively high during an economicexpansion and relatively low during arecession.b. be relatively low during an economicexpansion or a recession. d. be relatively low during an economicexpansion and relatively high during a recession.9. The model predicts that if there is a technology, A, shock, the interest rate, i, will be:a. relatively high during an economicexpansion or a recession. c. relatively high during an economicexpansion and relatively low during a recession.b. relatively low during an economicexpansion or a recession. d. relatively low during an economicexpansion and relatively high during a recession.10. During an economic expansion due to an increase in technology, A, consumption will:a. tend to rise due to the income effect. c. tend to fall due to the intertemporalsubstitution effect of the interest raterising.b. may rise or fall depending on whether theincome effect is greater than thesubstitution effect or not.d. all of the above.11. During an economic expansion due to an increase in technology, A, consumption will:a. tend to fall due to the income effect. c. tend to rise due to the intertemporalsubstitution effect of the interest raterising.b. may rise or fall depending on whether theincome effect is greater than thesubstitution effect or not.d. all of the above.12. During an economic expansion due to an increase in technology, A, consumption will:a. tend to rise due to the income effect. c. tend to rise due to the intertemporalsubstitution effect of the interest raterising.b. be unchanged. d. tend to fluctuate.13. During an economic expansion due to an increase in technology, A, consumption will:a. tend to fall due to the income effect. c. tend to fall due to the intertemporalsubstitution effect of the interest raterising.b. be unchanged. d. tend to fluctuate.14. If technology, A, increases permanently then we would expect:a. consumption to decrease as thesubstitution effect would be greater than the income effect of the change. c. consumption to increase as thesubstitution effect would be greater than the income effect of the change.b. consumption to increase as the incomeeffect would be greater than thesubstitution effect of the change. d. consumption to decrease as the incomeeffect would be greater than thesubstitution effect of the change.15. If there is a permanent increase in technology, A, then we expect consumption to:a. increase by more than real GDP. c. increase but by less than real GDP.b. increase by the same amount as real GDP. d. be unchanged.16. If there were a permanent increase in technology, A, we would expect real saving to:a. increase as the increase in realconsumption is less than real GDP. c. decrease as the increase in realconsumption is more than real GDP.b. increase as the increase in realconsumption is more than real GDP. d. decrease as the increase in realconsumption is less than real GDP.17. A variable that moves in the same direction as real GDP is known as:a. acyclical. c. countercyclical.b. procyclical. d. exogenous.18. A variable that has little tendency to move during a business cycle is known as:a. acyclical. c. countercyclical.b. procyclical. d. exogenous.19. A variable that moves in the opposite direction as real GDP is known as:a. acyclical. c. countercyclical.b. procyclical. d. exogenous.20. An acyclical variable is one that:a. moves the same direction as real GDP. c. moves the opposite direction as real GDP.b. has little tendency to move during abusiness cycle.d. determined outside the model.21. An procyclical variable is one that:a. moves the same direction as real GDP. c. moves the opposite direction as real GDP.b. has little tendency to move during abusiness cycle.d. determined outside the model.22. An countercyclical variable is one that:a. moves the same direction as real GDP. c. moves the opposite direction as real GDP.b. has little tendency to move during abusiness cycle.d. determined outside the model.23. US real consumer expenditure since 1954 has been:a. procyclical. c. a cyclical.b. countercyclical. d. exogenous.24. US real gross domestic private investment since 1954 has been:a. procyclical. c. a cyclical.b. countercyclical. d. exogenous.25. Since 1954, in the US:a. real gross private investment has variedmore than real GDP, while real consumerexpenditure has varied less than real GDP. c. real gross private investment has variedless than real GDP, while real consumer expenditure has varied more than realGDP.b. real gross private investment and realconsumer expenditure have varied more than real GDP. d. real gross private investment and realconsumer expenditure have varied less than real GDP.26. US real average earnings of production workers since 1954 has been:a. procyclical. c. a cyclical.b. countercyclical. d. exogenous.27. US real rental price of capital since 1954 has been:a. procyclical as the model predicts. c. procyclical rather countercyclical as themodel predicts.b. countercyclical as the model predicts. d. countercyclical rather procyclical as themodel predicts.28. An example of a temporary change in technology would be:a. a new discovery. c. a harvest failure.b. a new invention. d. all of the above.29. An example of a temporary change in technology would be:a. a new discovery. c. a new invention.b. a general strike. d. all of the above.30. With a temporary change in technology the model predicts:a. the interest rate will be procyclical. c. a higher interest rate will motivatehouseholds to increase current real saving.b. a lower interest rate will motivatehouseholds to increase current realconsumption.d. all of the above.31. With a temporary change in technology the model predicts:a. the interest rate will be procyclical. c. a higher interest rate will motivatehouseholds to decrease current real saving.b. a lower interest rate will motivatehouseholds to decrease current realconsumption.d. all of the above.32. With a temporary change in technology, we would expect:a. the income effect of consumption to belarger. c. the intertemporal substitution effect onconsumption to be larger.b. the income effect of consumption to besmaller. d. the intertemporal substitution effect onconsumption to be larger.33. With a temporary positive change in technology we would expect real current consumption:a. to increase a lot. c. to remain unchanged.b. to decrease a lot. d. to either increase or decrease a little.34. With a temporary change in technology, A, we expect little change in consumption because:a. the income effect on consumption islarger. c. the intertemporal-substitution effect islarger.b. the income effect on consumption issmaller. d. the intertemporal-substitution effect issmaller.35. The model predicts that an economic expansion caused by a temporary increase in technology, A,would lead to:a. high real GDP and investment. c. low real GDP and investment.b. low real GDP and high real investment. d. high real GDP and low real investment.36. Temporary changes in technology, A, conflict with the data in that:a. investment is clearly acyclical. c. the wage rate is clearly countercyclical.b. consumption is clearly procyclical. d. all of the above.37. A higher real wage:a. makes consumption more expensive. c. makes leisure less expensive.b. makes it a worse deal for households towork an extra hour.d. makes leisure more expensive.38. A higher real wage:a. increases the income of householdsinducing them to work more. c. increases the income of householdsinducing them to work less.b. decreases the income of householdsinducing them to work more. d. decreases the income of householdsinducing them to work less.39. The overall effect of a higher real wage is:a. to increase labor as the income andsubstitution effect reinforce each other. c. to decrease labor as the income andsubstitution effect reinforce each other.b. ambiguous on labor as the income andsubstitution effect work against eachother. d. ambiguous because the income andsubstitution effect reinforce each other.40. We expect that an increase in real wages will:a. increase labor supply, if temporary. c. increase labor supply, whether permanentor temporary.b. increase labor supply, if permanent. d. reduce labor supply, whether permanent ortemporary.41. An increase in the interest rate induces worker to:a. work more in the current period and lessin the future. c. work less in the current period and morein the future.b. work more in the current period and in thefuture. d. work less in the current period and in thefuture.42. A higher interest rate makes:a. future consumption cheaper. c. current consumption more expensive.b. future leisure cheaper. d. all of the above.43. A higher interest rate makes:a. future consumption and leisure moreexpensive.c. future consumption and leisure cheaper.b. future consumption cheaper and futureleisure more expensive. d. future consumption more expensive andfuture leisure cheaper.44. A higher interest rate makes:a. current consumption and leisure moreexpensive.c. current consumption and leisure cheaper.b. current consumption cheaper and current.leisure more expensive. d. current consumption more expensive andcurrent leisure cheaper.45. A higher interest rate makes:a. current consumption and future leisuremore expensive. c. current consumption and future leisurecheaper.b. current consumption cheaper and future.leisure more expensive. d. current consumption more expensive andfuture leisure cheaper.46. Intertemporal substitution effects motivate households to:a. supply more labor when the wage rate istemporarily low. c. supply less labor when the wage rate istemporarily low.b. supply more labor when the wage rate ispermanently low. d. supply more labor when the wage rate ispermanently low.47. In the US since 1964 total hours worked and employment have been:a. acyclical. c. procyclical.b. countercyclical. d. exogenous.48. The measure of labor productivity used in the popular media is:a. Y/L c. procyclical.b. average product of labor. d. all of the above.49. In the model with an upward sloping supply curve of labor and increase demand for labor due to apositive technological, A, change:a. increases employment and the real wage. c. decreases employment and the real wage.b. decreases employment and increases thereal wage. d. decreases employment and increases thereal wage.50. When the labor supply of households is allowed to slope upward:a. the model predictions match the observeddata that employment and real wages arecountercyclical. c. the model predictions do not match theobserved data that employment and real wages are procyclical.b. the model predictions do not match theobserved data that employment and real wages are countercyclical. d. the model predictions match the observeddata that employment and real wages areprocyclical.SHORT ANSWER1. If there is a positive technological change, what happens in the labor market?2. What does the model predict about investment when technology increases and why and what do thedata show about investment in the US?3. What happens to consumption when there is a permanent and temporary increase in technology, A,and why?4. What is the relationship between real GDP and the cyclical part of GDP?5. What happens in the model, if a temporary technology change increase real wages temporarily?。

巴罗宏观经济学:现代观点第10章-42页文档

A higher interest rate, i, provides a greater incentive to hold down average holdings of money, M, in order to raise average holdings of interest-bearing assets, B + PK. That is, with a higher i, households are more willing to incur transaction costs in order to reduce M

At the Federal Reserve. Another name for high-powered money is the monetary base.

Macroeconomics Chapter 10

3

Concepts of Money

Monetary aggregate

A monetary aggregate is the total dollar stock of a group of financial assets defined to be money. The most common definition, called M1

16

The Demand for Money

The Money-Demand Function

Md = P ·L(Y, i) Md/P = L( , i)

Macroeconomics Chapter 10

17

The Demand for Money

宏观经济学:现代观点

书中对经济波动的探讨也给我留下了深刻的印象。通过对市场、价格、供给 和需求等基本概念的分析,我理解了经济波动产生的微观基础。同时,通过消费、 储蓄和投资等经济行为的深入研究,我进一步理解了经济波动对宏观经济的影响。 尤其是均衡经济周期模型的介绍,让我对经济波动的规律和特征有了更清晰的认 识。

在货币和价格部分,书中深入探讨了货币需求和物价水平的关系,以及通货 膨胀、货币增长和利率的影响。这让我对货币政策和宏观经济调控有了更深入的 理解。同时,我也明白了货币在经济中的重要地位,以及货币政策的制定和执行 对经济的影响。

内容摘要

在理论阐述的基础上,本书还深入探讨了宏观经济政策的应用和实践。这包括财政政策、货币政 策、汇率政策和国际经济政策等方面的内容。通过对这些政策工具的分析和比较,读者可以了解 政策制定者如何在实践中运用宏观经济学理论来解决经济问题,实现经济增长、物价稳定和充分 就业等宏观经济目标。 本书还了一些前沿的宏观经济问题,如经济增长、经济周期、国际贸易和金融市场等。通过对这 些问题的深入分析和讨论,读者可以了解宏观经济学在解决现实经济问题中的应用和贡献。 《宏观经济学:现代观点》是一本全面、系统、深入的宏观经济学教材。它以清晰易懂的语言和 生动的案例,帮助读者掌握宏观经济学的基本概念和原理,理解宏观经济政策的制定和实施,提 高分析和解决宏观经济问题的能力。无论是对于经济学专业的学生,还是对于对宏观经济学感兴 趣的广大读者,这本书都是一本不可多得的宝贵资源。

开放经济下的宏观经济:研究了国际贸易、资本流动对国内经济的影响,以 及开放经济下的宏观经济政策。

宏观经济学的前沿与争议:介绍了宏观经济学领域的新发展、新观点,以及 存在的争议和未解之谜,为读者提供了深入研究的线索。

系统性:目录结构清晰,层层递进,从基础知识到专题研究,为读者提供了 一条系统的学习路径。

巴罗宏观课后习题答案

二A 复习题1.隐含的价格平减指数是以生产的所有最终产品和服务的价格为基础确立的价格指数,基年的隐含的价格平减指数定为100,其表达式为名义GDP与实际GDP的比值乘以100。

隐含的价格平减指数不同于消费者价格指数,后者是指一篮子消费品的价格指数。

由于分配给各种商品的比重不同(他们在较长的时期内固定不变),消费者价格指数趋于表明比隐含的价格平减指数更高的通货膨胀率。

2.本章中讨论的三种测量GDP的方法能得到同样的结果,因为他们是从不同的角度看相同的问题。

支出法着眼于在最终商品和服务上的各类支出,但是这些支出包括了外国居民的消费,所以支出总额应等于收入扣除折旧和国外净要素收入所得后的金额。

产值法着眼于生产和销售的商品的价值。

最终,生产的一切商品被出售并产生收入来提供生产要素。

因此,三种方法估计的GDP总量没有区别。

3.名义GDP是以现在的价格计量的在一个国家内一段时期生产的最终产品和服务的价值。

实际GDP是以基年价格计算的GDP,也称为“不变美元的GDP”。

它们是流量的概念。

名义GDP没有排除物价变化的影响,可能会掩盖生产层面上及其巨大的差别,实际GDP排除了物价变化的影响,各年指标更有可比性。

B 讨论题4.略5.虽然较高的GDP与广泛接受的衡量福利的指标高度相关,例如教育水平,预期寿命,婴儿死亡率等等,但是官方估计的GDP并没有准确衡量福利。

GDP低估福利的真正变化的原因之一是没有考虑非市场商品,例如休闲。

也没有考虑商品质量的变化,因为这些不能用隐含的价格平减指数准确计量。

另外一方面,GDP可能高估福利的改变,因为它没有考虑生产对环境的影响。

砍伐一片长成的森林可能将一个宝贵的非市场商品转变为低价值的市场商品,但是此活动可能提高GDP,要考虑这些因素的方法是将像休闲和环境因素这样的非市场但有隐含价值的商品,纳入到广泛的福利量度中。

三2.由于报酬递减规律的作用,正的储蓄率不能保证y、k长期增长。

当资本存量增加时,资本的平均产品将继续下降并且折旧额会提高,最终资本存量将会达到用所有储蓄来代替资本存量的减少和维持劳动的增长而没有剩余来提高劳均资本这一状态。

(财务知识)巴罗宏观经济学小结

第一部分:微观经济学基础和市场出清模型的基本原理第二章:工作量、产出和消费——鲁滨逊的经济学→分析前提:(1)个体孤立经济:不存在商品市场(生产和消费的统一);不存在信贷市场(当期生产当期消费)(2)一种投入(劳动),一种产出(3)单个时期分析→单个时期的消费和闲暇(或工作)的选择模型→财富效应(生产函数的平行移动)和替代效应(MPL的改变)→两种效应对工作(不确定)、产出(同方向)和消费(同方向)的影响=====================================================================第三章:商品市场和信贷市场中的家庭行为→分析前提:(1)家庭计划无限期(2)家庭预算约束(货币存量保持不变)(3)跨时期分析→两时期消费选择模型→财富效应(生产函数的平移)→跨时期替代效应(利率变化)→利率变化的财富效应(仅针对个人分析有意义)→两时期工作量选择模型→财富效应(生产函数平移)→跨时期替代效应(利率变化)→跨时期下储蓄的决定→消费依赖于持久性收入(长期平均收入)→对比: 持久性收入变化的边际消费倾向V.S. 暂时性收入变化的边际消费倾向→对比: 生产函数持久性变化V.S. 暂时性移动对储蓄的影响(财富效应)→区分: 单时期消费和闲暇的相互替代V.S. 跨时期替代→单时期内的替代:(1)动因: 劳动生产率的持久性变化(2)替代的双方:消费和闲暇(3)对储蓄没有影响→跨时期替代:(1)动因: 利率的变化(2)替代的双方:当期消费和下一期消费;或当期劳动和下一期劳动(3)特殊情况: 劳动生产率的暂时性变化(增加储蓄)=================================================================第四章:货币需求→鲍莫尔-托宾模型(最优现金管理模型)→两类成本: 利息损失成本/ 交易成本→影响交易时间间隔(T)和实际货币需求(M/P)的因素→利率(R)、实际支出流(C)和实际交易成本(r/P)→现金持有量的规模经济→货币流通速度(=2/T)→货币对家庭预算约束的影响→实际余额效应(财富效应和分配效应)→交易成本引起的负的财富效应(影响因素: 利率、实际交易成本、交易量)=================================================================第五章: 市场出清模型的基本原理→市场出清模型→商品市场出清(决定利率和产出水平): R对供给和需求的影响→货币市场出清(决定价格水平)→供给冲击(恶化)对实际变量的影响(产出、消费、利率、物价、劳动投入)→生产函数暂时性变化→平移变化V.S. 等比例变化(考虑MPL的变化)→解释实证中,劳动投入的同周期性(替代效应> 财富效应和利率的共同作用)→解释利率的和价格水平的动态变化(储蓄意愿、超额需求/供给)→生产函数持久性变化→解释利率的不变性(当期和未来的相对稀缺性未发生变化)→劳动投入的不确定性(替代效应和财富效应的不同影响)→对比:鲁滨逊个体经济下各个变量的周期性(基本一致)→其他影响物价水平的因素(影响货币市场出清)→货币总量一次性提高(动态调整过程)→货币中性/货币数量论(长期)→实际货币需求变化(交易成本、金融创新等;不影响商品市场出清)=====================================================================第六章:劳动市场→市场出清模型(引入劳动市场)→商品市场出清(决定利率和产出水平)(1)引入W/P对需求的影响(2)可以通过劳动市场R对W/P的影响,转化为只考虑R的模型→劳动市场出清(决定实际工资率和就业量)(1)W/P同时影响劳动需求和供给(2)R影响劳动供给(R—>W/P→C和Y只受R影响)→货币市场出清(决定价格水平)(与上一章模型一致)→供给冲击(改善)对实际变量的影响(实际工资率、就业)→生产函数持久性改善→解释实际工资率的同周期性→解释就业量的不确定性(财富效应和实际工资率变化的影响)→解释消费需求的同周期性(财富效应和实际工资率的替代效应)→对比:不考虑劳动市场下各个变量的周期性(基本一致)→通过R连接劳动市场和商品市场(使得商品市场出清不受W/P影响)→个人生产模型中的MPL等价于劳动市场中的W/P→只有在考虑了W/P或MPL的替代效应后,劳动供给或就业量才可能出现不确定性(模型才可以用于解释实证中,该变量的同周期性)→解释劳动量和实际工资的同向变化就必须考虑劳动生产率的变化☆☆☆扰动市场出清的因素的作用机制(1)替代效应→跨时替代效应(利率R)→对供给和需求变化起了主导作用→同周期内消费和闲暇的替代(MPL或W/P)→对劳动供给的影响(2)财富效应(生产函数的变化)→商品市场:对需求的影响→劳动市场:对劳动供给的影响☆☆☆对比不同类型的供给冲击的影响(1)暂时性V.S. 持久性→利率的变化(储蓄意愿的变化)(2)生产函数平移V.S. 等比例变化→劳动供给的变化(是否存在同时期消费和闲暇的替代)===================================================================第二部分:通货膨胀第七章:通货膨胀和利率导论→实际利率 V.S. 名义利率→二者的关系→实际利率与预期实际利率的关系→决定于未预期到的通货膨胀===================================================================第八章:市场出清模型中的货币、通货膨胀和利率→市场出清模型(考虑货币增长对货币市场的影响)→前提假设: 完全预见的通货膨胀,且不存在事先预期的通胀→分析1: 货币增长率不变的货币时间路径的影响→价格增长率(=货币增长率)、名义利率(各个时期相同)、实际货币余额(不变)→不存在货币变化的实际效应(货币超中性成立)→分析2:货币增长率在T期加速(静态分析,通货膨胀预期在T期瞬时改变)→解释名义利率的增长(体现预期通货膨胀的分析)→解释价格水平/名义工资率的跳跃上升(对比: 不变的货币存量)→货币变化的实际效应(货币超中性不成立)→对实际货币余额的影响→交易成本的变化对其他实际变量的影响→通货膨胀的动态化→分析1:货币加速增长后,货币需求的逐步调整→通货膨胀率与货币增长率的差异 / 价格水平跳跃的分散化(对比:静态分析)→分析2:提前预期的存在→解释:通胀和名义利率先于货币增长变化而变化→解释:短期内货币和讲个水平的增长率存在的重大差异→解释: 通货膨胀率与货币增长率发生偏离的过渡期(被政策制定所关注)→通货膨胀的实际效应→未预期到的通胀产生的财富再分配效应→预期通胀对实际货币余额或交易成本的影响→政府通过创造货币得到的收入(通货膨胀税)→对比: 货币中性 V.S. 货币超中性→概念区别(货币的一次性变化 V.S. 货币在时间路径上的变化)→货币中性成立的条件:货币总量的一次性变化→货币超中性成立的条件:不变的货币增长率→货币超中性不成立的情况:货币的加速增长(通胀的实际效应)===================================================================第三部分经济波动、失业和经济增长(附在后面)(投资和实际经济周期 / 失业 / 经济增长)===================================================================第四部分:政府行为第十二章:政府消费和公共服务→政府预算约束与家庭预算约束(引入政府支出、税收和转移支付)→商品市场出清(引入政府行为)→假设(1)货币存量不变(不存在铸币税)(2)政府通过定额税为额外的政府消费融资(不考虑替代效应)→政府消费G对消费需求、投资和供给的影响→公共服务的特性(削弱消费需求、刺激产品供给、不影响私人投资)→财富效应→对比分析:政府消费的暂时性变化(战争时期)V.S. 持久变化→差别(不同的意愿储蓄倾向):(1)对实际利率的影响(2)对消费和私人投资的挤出效果(决定于实际利率是否变化)(3) 产量增加的不同动因(利率变化的替代效应 V.S. 财富效应)→相同:政府消费G的变化不存在乘数效应→原因: 对私人支出的挤出效应===================================================================第十三章:税收与转移支付→家庭预算(引入比例税)→商品市场出清模型I(引入所得税产生的替代效应,对比:一次性定额税)→假设:(1)实际税收收入额不变(免额税与税率一起变化,不考虑财富效应)(2)政府并不是利用税收对其额外支出进行融资→税率变化对消费需求、个人投资需求和工作量的影响→解释:税率上升通常会抑制市场活动→分析1:持久性税率提高的影响(1)短期分析:→总需求变化量大于总供给变化量(储蓄意愿不变,但投资需求降低)→对实际利率、总产量、消费和投资的影响(2)长期分析(资本积累和经济增长的动态分析)→投资率降低,资本存量的减少→商品市场出清模型II(考虑政府利用所得税对持久性支出变化进行融资)→假设: 政府征收所得税对持久性支出G进行融资→分析思路: 同时考虑税率的替代效应和G的增加的财富效应(结合第十二章)→解释: 劳动投入 / 产出水平的不确定性→解释:投资的减少(长期表现为资本存量的下降)→商品市场出清模型III(考虑政府利用所得税对转移支付进行融资)→假设: 转移支付不是一次性总额支付的→解释: 转移支付随着收入上升而减少将提高低收入人群的有效边际税率→解释: 福利计划扩大对潜在福利受惠者而言,意味着有效边际税率提高→结论: 转移支付增长通常抑制了实际经济活动(介于以上两个效果)→税率和税收收入的关系→拉弗曲线(实际税收收入和税率的关系)===================================================================第十四章:公债→引入公债的政府赤字及国民储蓄→未经通胀调整的名义赤字(国民帐户)V.S. 通胀调整后的名义赤字→公共储蓄 / 私人储蓄 / 国民储蓄→实际储蓄与净投资总量相等→分析1:减税造成的赤字财政(仅考虑定额税)→假设:(1)政府未从货币创造中获得收入(2)政府消费支出未改变(3)每期的转移支付总额为0(4)初始付息债务为0→减税引起的财富效应(两种观点)(1)李嘉图等价定理→减税或是赤字财政都不存在总量财富效应(可放宽假设(1)(3)(4))→边际储蓄倾向接近于1→只有政府消费现值发生变化,总量财富效应才出现(2)传统观点→两个理由: 有限寿命 / 不完全的贷款市场→负的财富效应(人们感觉到更贫困了)→解释: 公债负担(净投资的减少使得长期资本存量下降)→分析2:社会保障的影响→与减税造成赤字财政的标准分析结论类似→两种观点:是否存在总量财富效应→税收的时间路径(税率的相对稳定性)→解释:衰退期或战争,政府通常出现实际赤字,而不是提高税收→解释:调整通胀的时间路径→在维持未来税收和支出不变的条件下,未来收入必定来自于额外的货币创造)===================================================================第五部分:国际经济第十五章:国际商品和信贷市场→几个概念的区分→国外净要素投入、国外投资净额、资本账户余额、贸易余额→经常账户余额(从贸易融资和国民储蓄分配两个角度看待CA)→暂时性供给冲击的影响→不同的分析对象: 小国 / 大国 / 整个世界作为经济体(对CA和利率的影响)→第二轮影响:对消费的长期影响(来源于GNP的持久性减少)→经常账户的周期性变化→冲击来源: 生产函数按比例变化(MPL和MPK都会改变),扰动持续一段时间之后将会消失→解释:经常账户的弱反周期性→取决于冲击对投资需求和意愿实际储蓄的相对影响程度的大大小→对比:封闭经济中的分析(第九章内容)→财政政策对经常账户的影响(1)政府消费增加→暂时性增加(如:战争):经常账户恶化→持久性增加:私人消费减少,经常账户不变→解释:本国从国外借款为政府消费的暂时性增加提供融资;却依靠降低私人支出来实现政府消费的持久性增加(2)税率变化→资本所得税(影响投资需求)→劳动收入的边际税(暂时性变化,影响意愿储蓄)(3)预算赤字(假设政府消费现值保持不变)→分析:财政赤字是否导致了经常账户赤字→李嘉图观点:本国家庭承担了政府所有的额外税务,经常账户余额保持不变→一般观点:财富效应使得国民储蓄下降,经常账户恶化→负相关性的一种可能原因:预算赤字是反周期的,经常账户余额具有弱反周期性→负相关并不意味着因果关系→贸易条件对经常账户余额的影响→贸易条件 = 本国价格/国外价格或贸易条件 = 出口价格/进口价格→贸易条件对CA的影响取决于其改善是暂时性或是持久性的→分析思路:财富效应,对消费、工作量、投资的影响→暂时性的改善使得CA盈余/改善→持久性的改善使得CA赤字/恶化→非贸易品对经常账户余额的影响→贸易条件改善导致本国贸易品与非贸易品的相对价格上升→强化贸易条件对贸易品产出的正向影响→资源在不同部门间转移→不影响贸易条件与经常账户余额之间关系的预测=================================================================== 第十六章:汇率→购买力平价和利率平价→绝对形式 / 相对形式→解释:预期实际利率相等→绝对购买力的偏离意味着货币的高估/低估→解释:货币被高估的国家,预期通货捧场相对较低,预期实际利率相对较高→固定汇率(货币存量是非独立变量)→通货膨胀、名义利率、实际利率在国与国之间的关系→货币扩张的影响机制→分析:货币当局通过公开市场操作购买政府证券,增加货币供给→两种潜在的负面影响:(1)国际货币减少,最终导致本币贬值(2)政府干预自由贸易,使购买力平价不再成立→一次性货币贬值和通胀的关系(双向联系)→扩张性货币政策对货币造成贬值压力;即:通货膨胀导致货币贬值→货币贬值引起本国价格水平和货币存量上升;即: 贬值意味着通货膨胀→分析基础:购买力平价和货币市场出清模型→浮动汇率(汇率是非独立变量)→通货膨胀、名义利率、实际利率在国与国之间的关系→汇率的决定机制(货币市场出清模型和购买力平价定理)→实际汇率对经常账户余额的影响→实际汇率的表达式和涵义→影响实际利率变化的扰动因素:(1)贸易条件变化(贬值意味着恶化)(2)非贸易品与贸易品的相对价格(3)政府政策,如货币限制等→实际汇率对CA的影响是不确定的,取决于扰动因素以及作用时间的长短等=================================================================== 第六部分:货币部门和实质部门的相互作用第十七章:金融中介→基础货币 / 高能货币→组成成分(法定准备金 + 通货;对比:货币总量 = 存款 + 通货)→控制手段:(1)公开市场操作(2)向存款机构发放贷款→影响货币总量的机制→解释:货币乘数效应如何产生→影响货币乘数大小的因素:准备金与存款比率;通货与存款比率→美联储政策措施的影响→公开市场操作(中性)→影响基础货币实际余额需求的政策→提高法定准备金率(基础货币的实际余额需求增加)→对存款利率实施限制→银行恐慌(通货需求上升,基础货币的实际需求增加)===================================================================第十八章:名义变量和实际变量的相互作用:经验证据→两种菲利普斯曲线→第一种:通货膨胀与失业率之间的反向关系→第二种:未预期到的通货膨胀与失业率之间的反向关系→分辨:货币影响经济 V.S. 经济运行影响货币?→观测到的两个事实:(1)货币的周期性成分与产出的周期性成分呈正相关(2)货币变动领先于产出变动→内生货币 / 货币适应性调整→适应于实际货币余额需求(金本位、确定的利率或价格目标)→实证例子:银行恐慌 / 货币的季节性变动===================================================================第十九章:货币和经济波动: 市场出清模型第二十章: 经济波动:凯恩斯理论第三部分经济波动、失业和经济增长(附在后面)(第九章: 投资和实际经济周期 / 第十章: 失业 / 第十一章: 经济增长)。

宏观经济学-习题集第十七章答案

第十七章总需求-总供给模型一判断题(×)1.财政政策能影响总需求曲线位置的移动,货币政策则不能影响总需求曲线的位置。

(√)2.在其他条件不变的状况下,任何影响IS曲线位置的因素变化,都会影响总需求曲线的位置。

(√)3.根据凯恩斯主义理论,价格水平和工资总是处于粘性状态,经济恢复一般均衡需要较长的时间。

(×)4.当一般价格水平变动时,由于各产品之间的相对价格保持不变,因此居民不会减少对各产品的需求,总需求水平也保持不变。

(×)5.当一般价格水平上升时,将会使各经济主体收入增加,因此,总需求增加。

(√)6.当一般价格水平上升时,在名义货币供给量保持不变的情况下,实际货币供给降低,资产市场均衡的实际利率提高,总需求将下降。

(×)7.潜在总产出就是资本要素得到充分利用时的总产出。

(√)8.长期总供给曲线所表示的总产出是经济中的潜在产出水平。

(×)9.短期总供给曲线和长期总供给曲线都是向右上方倾斜的曲线,区别是斜率不同。

(√)10.在AD-AS模型中短期均衡是指短期总需求曲线和短期总供给曲线的交点二、选择题1. 价格水平上升时,会( B )。

A.减少实际货币供给并使LM曲线右移B.减少实际货币供给并使LM曲线左移C.增加实际货币供给并使LM右移D.增加实际货币供给并使LM左移2. 下列哪一观点是不正确的?( D )。

A.当价格水平上升幅度大于名义货币供给增长时,实际货币供给减少B.当名义货币供给的增长大于价格水平的上升时,实际货币供给增加C.在其他条件不变的情况下,价格水平上升,实际货币供给减少D.在其他条件不变的情况下,价格水平下降,实际货币供给减少3. 总需求曲线是表明(D )。

A.产品市场达到均衡时,总需求与价格水平之间的关系B.货币市场达到均衡时,总需求与价格水平之间的关系C.产品市场和货币市场达到均衡时,收入与利率之间的关系D.产品市场和货币市场达到均衡时,总需求与价格水平之间的关系4. (A)5. 当(A )时,总需求曲线更平缓。

巴罗宏观经济学:现代观点第8章-54页文档

Macroeconomics Chapter 8

2

Cyclical Behavior of Real GDP— Recessions and Booms

Consumption, saving, and investment

income effect: The increase in real income motivates households to raise current consumption and future consumption.

Macroeconomics Chapter 8

10

An Equilibrium Business-Cycle Model

Macroeconomics Chapter 8

11

An Equilibrium Business-Cycle Model

Macroeconomics Chapter 8

12

Macroeconomics Chapter 8

5

An Equilibrium Business-Cycle Model

Macroeconomics Chapter 8

6

Hale Waihona Puke An Equilibrium Business-Cycle Model

Conceptual Issues

Assuming that these fluctuations reflect shocks to the economy.

An Equilibrium Business-Cycle Model

Barro巴罗宏观经济学-现代观点-中文738页

Macroeconomics - Barro Chapter 2

20

Macroeconomics - Barro Chapter 2

21

实际GDP

• 如何计算实际 GDP

– 将每年每种商品的产出数量乘以该商品在基年 的价格。 – 也被称为不变美元的GDP – 链式加权的实际GDP

Macroeconomics - Barro Chapter 2

2

国民收入核算:国内生产总值和物价水平

Macroeconomics - Barro Chapter 2

19

名义GDP

• 名义GDP 衡量的是一个经济体在某一个特 定时期(比如一年中)生产的所有商品或 服务的美元价值(或欧元价值等)。

– 名义GDP 是一个流动变量:它衡量的是每单位 时间内(比如一年)生产商品的美元金额。 – 有时候被称为现值美元的GDP。

46

每个工人的生产函数

• y=f(k)

– y 每个工人的产出 – k 每个工人的资本

Macroeconomics - Barro Chapter 3

47

图3.7 每个工人的产出和每个工人的资本

每 个 工 人 的 产 出

a点的斜率比b 点的更大

每个工人的资本

Macroeconomics - Barro Chapter 3

9

经济模型

图1.6 一个经济模型的运用

外生变量

经济模型

内生变量

Macroeconomics - Barro Chapter 1

10

经济模型

咖啡市场

图1.7 咖啡的需求曲线

需求曲线

Macroeconomics - Barro Chapter 1

巴罗宏观经济学:现代观点第17章

History of the U.S. Current-Account Balance

19

Chinese Trade Balance

40.00 35.00 30.00 25.00 20.00 15.00 10.00

5.00 0.00 --150..00001980 1990 1992 1994 1996 1998 2000 2002 2004 2006

12

The Balance of International Payments

the real current-account balance.

a current-account surplus a current-account deficit a balance on current account

Chapter17

World Markets in Goods and Credit

1

World Markets in Goods and Credit

Assumptions:

the goods are physically identical. transport costs and barriers to trade small

11

The Balance of International Payments

(B ft−Bft−1)/P = Yt+ rt−1 ·Bft−1/P − (Ct+ It+ Gt) net foreign investment = real GNP − real domestic expenditure = real current-account balance

Exports are the goods and services produced in the home country that are sold to the rest of the world, and

巴罗《宏观经济学:现代观点》学习辅导书(商品和信贷的世界市场)【圣才出品】

第17章商品和信贷的世界市场17.1 复习笔记考点一:国际收支平衡★★★★1.国际收支的构成在开放经济中,商品和资本可以流动;一国的支出包括国内支出和对外净投资,收入包括国内收入和从国外取得的资产净收入(实际GNP)。

因此,开放经济体的预算约束条件为:C t+I t+G t+(B t f-B t-1f)/P=Y t+r t-1·B t-1f/P其中,Y t表示第t年的实际GDP;B t f/P表示第t年本国的实际国际投资净头寸,B t-1f/P 表示第t-1年本国的实际国际投资净头寸,(B t f-B t-1f)/P表示实际对外净投资;r t-1·B t/P表示本国第t年从国际投资净头寸上赚取的实际资产收入,该公式表明:-1f国内实际支出+对外净投资=商品和服务的实际GNP2.经常项目差额经常项目差额是指实际GNP与国内实际支出的差额。

由国际收支平衡表可知,对外净投资等于实际经常项目差额。

国际收支差额为:(B t f-B t-1f)/P=Y t+r t-1·B t-1f/P-(C t+I t+G t)=实际GNP-实际国内支出当经常项目差额大于零时,称为经常项目盈余;当经常项目差额小于零时,称为经常项目赤字;当差额等于零时,称为经常项目平衡。

3.贸易差额的关系与经常项目差额出口与进口的差额称为贸易差额,它等于国内生产的商品和服务减去国内花在商品和服务上的实际总支出,即实际GDP(Y t)-(C t+I t+G t)。

所以,将Y t-(C t+I t+G t)合并为贸易差额,有:(B t f-B t-1f)/P=Y t-(C t+I t+G t)+r t-1·(B t-1f/P)即:实际经常项目差额=贸易差额+海外资产的实际净收入。

可见,即使贸易差额为负,若海外资产的实际净收入较大,经常项目差额也可能为正;同理,经常项目差额为负,贸易差额也可能为正值。

考点二:经常项目差额的决定因素★★★★★1.本国实际利率r t与世界实际利率r f封闭经济中,债券的实际收益率等于拥有资本的实际收益率,r t=MPK-δ;世界实际利率r f是世界各国间都承认的均衡的实际利率水平。

巴罗宏观经济学:现代观点第14章幻灯片PPT

expenditure or uses of funds on the lefthand side of the government’s budget constraint.

Budget Constraints and Budget Deficits

total bond holdings of all households= Bgt

Budget Constraints and Budget Deficits

The Government’s Budget Constraint

Gt + Vt = Tt + ( Mt− Mt−1)/ Pt

The real value of these interest payments,

Budget Constraints and Budget Deficits

The Budget Deficit

− (Bgt− Bgt−1)/P = Tt − 【Gt+ Vt+ rt−1·Bgt−1/P】

real government saving = real taxes− real government

1998 7765.70

1999 10542.00

2000 13674.00

2021年6月末中央财政国债总余额为52385.86亿元,控制在 年末55185.85亿元国债余额限额以内 (2021年上半年国债管 理报告)

财政部部长助理张通9日表示,2021年财政政策较大幅度增 加中央财政赤字,并相应增加国债发行规模,中央财政国债 余额限额为62708.35亿元。 (2021年04月09日 16:02 来源: 中国新闻网 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Macroeconomics Chapter 17

6

The Balance of International Payments

Yt + Impt = Ct+ It+ Gt + Expt

trade balance = Expt - Impt = Yt − (Ct+ It+ Gt)

trade balance = real GDP − real domestic expenditure

imports are the goods and services produced by the rest of the world that are bought by the home country.

The difference between exports and imports, or net exports, is called the trade balance.

(Bft − Bf t−1)/P. is called net foreign investment

Macroeconomics Chapter 17

10

The Balance of International Payments

Ct+ It+ Gt +

(B

f t

− B ft−1)/ P

= Yt+ r t−1·B ft−1/ P

5

The Balance of International Payments

Open Economy

Exports are the goods and services produced in the home country that are sold to the rest of the world, and

These assets or debts could be held by the home country’s households or government.

The addition to the home country’s ownership of capital located in the rest of the world is called foreign direct investment.

Macroeconomics Chapter 17

3

World Markets in Goods and Credit

it = if t

home nominal interest rate = foreign nominal interest rate

rt = rft

home real interest rate = foreign real interest rate

transport costs and barriers to trade small enough to neglect.

Macroeconomics Chapter 17

2

World Markets in Goods and Credit

law of one price.

Markets work to ensure that the same good sells at the same price for all buyers and sellers in all locations. We also simplify by ignoring inflation, so that the price level, P, is constant over time.

Macroeconomics Chapter 17

7

The Balance of International Payments

Bft : the net nominal holdings of foreign

assets by the home country at the end of year t.

Macroeconomics Chapter 17

4

The Balance of International Payments

Closed economy:

Yt = Ct+ It+ Gt real GDP = real domestic expenditure

ቤተ መጻሕፍቲ ባይዱ

Macroeconomics Chapter 17

Macroeconomics Chapter 17

9

The Balance of International Payments

real GNP= Yt + rt−1 ·B ft−1/ P

real GNP = real GDP+ net real asset income from abroad

Macroeconomics Chapter 17

8

The Balance of International Payments

net real asset income from abroad = rt−1 ·Bft−1/P

The total real income of domestic residents in year t is the sum of real GDP, Yt, and the net real asset income from abroad, rt−1 ·Bft−1/P. This total is called the real gross national product (real GNP).

Chapter17

World Markets in Goods and Credit

Macroeconomics Chapter 17

1

World Markets in Goods and Credit

Assumptions:

the goods are physically identical.

real domestic expenditure+ net foreign investment = real GNP on goods and services

Macroeconomics Chapter 17

11