快步前行:普华永道2012年度电动汽车调研

2012年我国新能源汽车销量简析

2012年我国新能源汽车销量简析2013年06月06日 09:26近几年,新能源汽车的发展一直是备受讨论的一个话题,政府也颁布了诸多利好的政策予以支持和鼓励,去年7月更是对我国纯电动汽车和插电式混合动力汽车的发展提出了明确的产销目标,但市场却仍呈现“政热市冷”现象,企业在市场的发展也极其缓慢。

而近期美国电动汽车公司特斯拉市场出色的表现令该市场再起一番波澜。

我国目前的新能源汽车销量情况如何,下文对此做一简析。

原油对外依存度不断增高我国汽车主要以传统汽车为主,然而随着我国经济的发展,汽车保有量的急剧增多,我国石油消耗量也不断增大,原油对外依存度也相应的不断升高。

数据显示,早在2009年,我国原油对外外依存度就已突破50%的警戒线,而据有关人士分析,一个国家如果要保持石油供应安全为主的局面,石油净进口率绝对不应超过50%,超过50%就属于石油供应不安全,而过高的原油对外依存度甚至将危及国家安全。

据国家发改委网站数据显示,2012年,我国原油对外依存度已高达56.4%;而前国家能源局局长张国宝曾在第四届中国经济年会上提到,2012年我国我国原油对外依存度已高达58%,监近60%。

去年新能源汽车产销仅逾万辆回到新能源汽车,在整个市场中,我国新能源汽车销量仍旧较低。

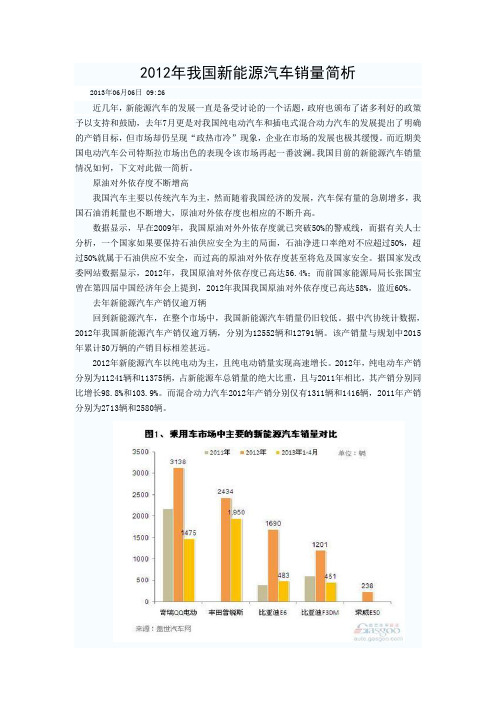

据中汽协统计数据,2012年我国新能源汽车产销仅逾万辆,分别为12552辆和12791辆。

该产销量与规划中2015年累计50万辆的产销目标相差甚远。

2012年新能源汽车以纯电动为主,且纯电动销量实现高速增长。

2012年,纯电动车产销分别为11241辆和11375辆,占新能源车总销量的绝大比重,且与2011年相比,其产销分别同比增长98.8%和103.9%。

而混合动力汽车2012年产销分别仅有1311辆和1416辆,2011年产销分别为2713辆和2580辆。

2012年奇瑞QQ电动销量最高我国乘用车市场中,目前有公布销量数据的国产新能源汽车有奇瑞QQ电动、丰田普锐斯、比亚迪F3DM和E6。

新能源汽车智能化发展趋势分析

126AUTO TIMENEW ENERGY AUTOMOBILE | 新能源汽车新能源汽车智能化发展趋势分析1 引言随着近年智能化技术的广泛应用,我们注意到新能源汽车的可持续化也受其影响蓬勃发展。

另外,随着客户对数字交互技术的接受程度和要求的日益增加,更多的新能源车型趋向智能的开发方式。

据中国车联网白皮书,我们国家智能汽车市场到2020年的总体市场容量为2000亿,而在未来十几年内,这一数值还将以年均约百分之二十五的增长率,上升至2030年的18735亿。

不仅如此,我们认为汽车智能化还是汽车作为一种大众交通工具自动化操控行驶水平的提升。

受车辆智能科技变革的冲击,我们预计未来的生产模式、车辆交通出行方式以及与车辆有关的产品消费结构以及社会行为模式都会出现巨大改变。

在未来,随着新能源、物联网、人工智能、5G 技术等各种新兴科技在中国汽车行业的运用逐步步入集中发展阶段,智能汽车将会成为中国下一个汽车产业革命的热点,汽车智能化革命将成为交通和工业智能化大潮的引领和先导性力量,将在新一轮科技创新与现代产业升级中发挥至关重要的作用。

2 智能化技术应用现状2.1 网联系统的普及我们注意到大量互联网领域的科技大佬们已经占据了智能网联新能源车阵地,而智能技术和车互联的整合提升协同科技赋能也正在促进着新能源车与智能道路、通讯互联网、云端科技等方面的融合,从而开发出了面向用户具体需要的各种车用产品。

在目前的应用领域内,我们也可以经常从日常生活中看到汽车联网通讯科技出现在人我们的生活当中了,在为我们所熟知的ETC 行业中,在交通车辆控制、出行管理,以及公共信息服务等应用领域的建设过程中,都可以看到DSRC 科技【(Dedicated Short Range Communication)专用短距离通信技术是ITS 智慧交通系统应用领域中专业应用机动汽车在高速等交通费用点实行不停靠手动收费EFC(Electronic Fee Collection)的科技】中的身影。

摸索前行

摸索前行作者:牛英菊刘春晓来源:《汽车观察》2010年第02期当独立开发遇到难点,当一个企业的合资无能为力的时候,联合开发的模式应运而生。

国内企业做双离合变速器没有十年时间根本就不可能。

这正是中国汽车行业“夺命”的短板。

当我国已经超过美国、俄国、日本成为世界第一汽车生产和消费国,在中国的乘用车借着政府的东风大卖特卖时,作为汽车核心零部件之一的变速器还在受制于人,尤其是乘用车自动变速器。

“国内企业做双离合变速器根本就不可能,没有十年时间,一点戏都没有。

”麦威咨询总裁程文兵的断言虽然有些给中国汽车行业泼冷水,但其后面所代表的意义正是中国汽车行业“夺命”的短板。

高度依赖进口作为汽车消费和生产大国,我们是世界汽车行业的焦点;作为汽车核心零部件的自动变速器,却让我们在成为别人焦点的同时仍要仰人鼻息。

上世纪90年代后期,雅阁、别克等车型先后实现国产,国产中高端轿车开始装配自动变速器。

但是由于自动变速器结构复杂,技术含量较高,研发成本和生产成本高、零件加工难度大,在较长时间里以我们现有的情况很难实现量产,因此长期以来,国内乘用车用自动变速器基本都是依赖国外进口。

来自中国汽车工业协会的统计数据显示,在国产自动挡乘用车中,80%左右搭载的是进口自动变速器,而剩下的20%也主要来自外资控股的台资企业,凭借对中国市场的垄断,跨国公司从中国获取了惊人的超额利润,他们的自动变速器产品在中国的售价是其本国售价的三倍,近几年的进口数字显示,每年仅自动变速器的进口额就高达100亿元以上。

更为严重的是,跨国公司还对中资企业自动变速器进口实行严格的配额限制,以此来保持本国汽车产业的整体竞争优势,使得中国一些整车企业不得不因此放弃自动挡汽车的生产。

同时也导致我国很多自主车型在自动变速器匹配上缺乏合作伙伴,汽车自动变速器已经成为制约我国汽车工业发展的瓶颈。

据美国汽车咨询公司CSM数据分析,2013年,中国乘用车市场(包括轿车、SUV、MPV),自动变速器的市场份额将为45%左右。

2024年中国保险公司全面风险管理调查报告

保险公司全面风险管理调查报告20242024年4月普华永道前言当前,保险行业的外部环境愈发复杂多变,国内经济运行延续回升向好态势,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战。

中央金融工作会议提出“对风险早识别、早预警、早暴露、早处置,健全具有硬约束的金融风险早期纠正机制”的要求,金融监管机构也愈发强化“长牙带刺”、有棱有角,牢牢守住不发生系统性金融风险底线。

2023年8月,金融监管总局下发《关于规范银行代理渠道保险产品的通知》,在银保渠道力推“报行合一”。

2024年3月,国家金融监督总局发布《人身保险公司监管评级办法》,围绕“机构监管”和“分类监管”两大核心理念,形成一套从公司治理、业务经营、资金运用、资产负债管理、偿付能力、其他等六大维度对人身保险公司整体风险防控水平的综合评价机制,并根据监管评级结果对各人身保险公司进行分级分类管理。

同月,财产保险监管司发布《关于开展2024年财险公司和再保险公司偿付能力风险管理、公司治理和资产负债管理评估工作的通知》,对34家财产险和再保险公司开展SARMRA、资产负债管理、公司治理“三合一”检查。

……在此形势下,保险行业不断建立和完善自身的风险管理体系。

近年来随着行业的转型发展,风险管理愈发成为行业关注的话题。

作为深度参与保险行业各项监管标准起草和咨询的专家顾问,普华永道曾经在2016、2017和2018连续三年开展了保险行业的调研并发布《保险公司全面风险管理调查报告》。

今年,普华永道再次启动行业调查,从“大风控”的视角,除了以往的调查范围,还纳入了资产负债管理与资金运用、合规管理、反洗钱、关联交易、操作风险管理、监管报送等专项调研。

2024年一季度,在广泛发放问卷的基础上,我们陆续回收了140家保险机构的反馈问卷。

我们观察到,虽然行业整体风险管理能力在不断提升,但在应对新市场形势和新监管要求方面,仍然面临着组织协调、人员配备、模型方法、技术工具和数据平台等方面的痛点难点。

新能源汽车技术发展文献综述

【摘要】新能源汽车由于其具有环境友好、可持续发展等特点受到了各国政府及研究者的广泛关注。

本文总结了美国、日本等学者都对新能源汽车产业的发展及相应政策做的研究分析,同时总结了我国学者对中国新能源汽车产业发展及问题、相关产业政策和消费者市场等方面的相关文献进行了综述,旨在为进一步的研究有所启示和帮助。

【关键词】新能源汽车文献综述消费者市场新能源汽车产业的发展对我国汽车产业的升级、减少环境污染和节约能源起到了决定性的作用。

近几年,我国政府开始大力支持和推广新能源汽车产业,制定了一系列产业政策、消费政策、税收政策等,引起了学者们的广泛专注,引发了巨大的投资浪潮,极大地促进了新能源汽车产业的发展。

目前我国关于新能源汽车方面的研究还相对较少,研究领域也相对有限,本文通过对比总结国内外新能源汽车的相关研究,对我国目前新能源汽车产业及消费者市场等方面问题的研究情况进行综述。

一、国外新能源汽车的相关研究新能源汽车是低碳的必然选择,也是汽车产业的发展趋势。

新能源汽车产业化发展的直接推动力就是国家制定的战略及相关扶持政策。

美国、日本等发达国家对新能源汽车的发展高度重视,通过财政支持、税收优惠等手段来支持新能源汽车的开发和发展,并取得了成就。

国外在新能源汽车产业的研究通常在政府引领下联合大学、研究机构及企业共同展开,主要关注新能源开发技术、产业化、市场化等相关理论的研究,对于新能源汽车的研究成功也主要集中在美国、日本和欧洲等国的研究。

美国对新能源汽车产业的研究主要集中在产业理论与政策,并主要针对电池汽车和氢能源汽车。

John R.Wilson和Griffin Burgh(2003)在氢能源研究报告中分析了氢能源在美国能源独立和安全方面的作用,但是他们指出大规模利用将会面临技术、热动力损失、规模和安全等多方面的问题,同时氢能源配套技术和基础设施的发展严重滞后于氢燃料汽车技术,所以美国想要进一步发展氢能源还需要克服很多技术上和经济上的困难。

第一章--汽车服务企业管理概述

1.2 服务企业的管理素质

汽车服务市场信息的特征: 1)时效性;2)分散性;3)间接性; 4)动态性;5)系统性;6)再创性。 汽车服务经营相关信息按内容分类: 1)服务市场开发信息;2)服务消费者需求信息; 3)服务市场竞争信息。 对以上汽车服务信息需进行3个方面的评价: 1)真实性;2)适用性;3)经济性。

1.2 服务企业的管理素质

什么是人力资源? 从企业的角度看,人力资源等同于企业内具有

现实劳动能力的人。

人力资源的特点: (1)不可剥夺行;(2)生物性;(3)主观能动性; (4)时代性;(5)失效性;(6)知识性和智力性; (7)开发的持续性;(8)再生性;(9)双重性。

1.2 服务企业的管理素质

(1)心中有数,以后不理他就是了; (2)与他大吵一场后绝交; (3)表面上依然故我,背地里也说他坏话; (4)把情况了解清楚后,找他交换意见。

【成果与检测】

上述9个问题都有四种回答, 如你的回答多数选择 (2), 说明你的自制力较差, 而且很不善于待人接物; 多数选择(3)说明你虽然有一定的自制力和克制能 力, 但为人不够真诚坦率; 多数选择(1), 说明你的 处世态度多于消极, 凡事与世无争, 实际上并不服气、 这些显然都不是我们应采取的态度; 多数选择(4), 说明你既具有较强的自制力, 又有积极向上的处世态 度, 为人真诚坦率, 这种处世态度才是值得提倡的。

可见, 对自制力的正确需求, 不仅要看这种能力的

大小, 还要看这种能力的出发点和目的性、一个意志坚 强、修养高尚的人, 应该表里一致, 言行一致, 内外一致, 无论在什么场合, 什么时候, 都能表现出坚强的正确的

国内外电动汽车市场的比较分析及启示_李立理

收稿日期:2013-05-10作者简介:李立理(1982—),男,湖南耒阳人,博士,高级工程师,从事电动汽车及其基础设施、智能电网、清洁能源等战略性和综合性问题研究。

E-mail:lilili@车市场潜力。

本文对2012年国内外电动汽车市场发展状况进行了总结,重点比较分析了美国、日本、西欧和中国4个应用规模最大的区域市场现状;基于对关键政策及市场因素的分析,指出国外部分发达地区的电动汽车市场将延续快速增长的势头;在分析中国电动汽车市场与国外发达地区的主要差距的基础上,提出了针对性建议。

12012年国内外电动汽车市场销量比较2012年,是美国、日本以及部分欧洲国家电动汽车正式进入市场导入期的第2年,市场规模开始加速扩张。

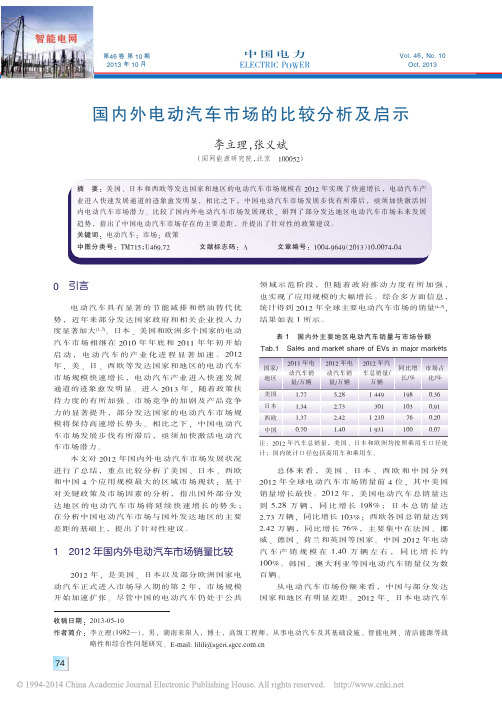

尽管中国的电动汽车仍处于公共总体来看,美国、日本、西欧和中国分列2012年全球电动汽车市场销量前4位,其中美国销量增长最快。

2012年,美国电动汽车总销量达到5.28万辆,同比增长198%;日本总销量达2.73万辆,同比增长103%;西欧各国总销量达到2.42万辆,同比增长76%,主要集中在法国、挪威、德国、荷兰和英国等国家。

中国2012年电动汽车产销规模在1.40万辆左右,同比增长约100%。

韩国、澳大利亚等国电动汽车销量仅为数百辆。

从电动汽车市场份额来看,中国与部分发达国家和地区有明显差距。

2012年,日本电动汽车计;国内统计口径包括商用车和乘用车。

第10期的市场份额最高,达到了0.91%,之后依次是美国的0.36%和西欧的0.20%。

欧洲的挪威由于政策力度大,电动汽车市场份额达到3.30%。

中国由于燃油汽车销量基数最大,电动汽车市场占比仅为0.07%,明显低于美国、日本和西欧等发达国家和地区。

2国外部分发达地区电动汽车市场特征及发展趋势分析2.1部分发达地区2012年电动汽车市场特征从车型来看,国外电动汽车以乘用轿车为主,轻型商用车开始批量进入市场。

目前国外统计的电动汽车数据绝大部分都是指电动乘用车,商用车占比很低。

2009-2012年中国纯电动汽车研究与前景预测分析

2009-2012年中国纯电动汽车研究与前景预测分析《2009-2012年中国纯电动汽车研究与前景预测分析》随着我国纯电动汽车研发力度的加大,纯电动汽车的电池、电机等技术难关被一一攻克。

纯电动汽车不仅在北京、天津等国内城市试点运营,而且走出国门。

国内企业从事纯电动汽车研发、少量产业化生产与试运营的有东风、天津清源、北京理工科凌、比亚迪、万向等企业。

2006年,我国第一批纯电动轿车取得了产品准入公告,吸引更多企业加入蓄电池或纯动力汽车的研发或试运营,如咸阳威力克能源有限公司、博信电池(上海)有限公司、上海瑞华集团、深圳雷天绿色电动源有限公司、中信国安黄金有限公司、合肥工业大学等。

全球最大的纯电动汽车生产基地,2008年8月在开发区西区建成并正式投产。

同时,首批456辆纯电动卡车出口美国,已在美国宇航局、加州理工大学等地应用。

“电动汽车开发及产业化基地”项目由天津清源电动汽车辆有限责任公司开发建设。

该公司承担着多项国家“863”计划电动汽车专项课题,2006年在全国率先实现电动汽车产业化,106辆以一汽“幸福使者”为原型的“Happy Messenger”电动轿车出口美国。

同年底,在开发区西区投资1.65亿元,建设电动汽车研发和产业化基地。

这个建筑面积达6万平方米的产业化基地,包括了总装车间、动力总成车间、开发中心和试验车间四部分,已具备了年产2万辆纯电动轿车以及1000辆混合动力客车的能力,成为了全球纯电动汽车领域的“巨无霸”。

目前,纯电动轿车、微型面包车、卡车等6个种类的电动汽车产品已在该基地研发完成。

其中,以“哈飞赛豹”为原型的高速纯电动轿车,采用锂电池供电,最高时速125公里,续航里程250公里,基本性能已接近汽油车。

然而,它每100公里耗电15度,使用费用仅相当于同类型汽油车的1/6,而且零排放、无任何尾气污染。

无论从国内还是国外看,电动汽车的发展前景都很好。

很多国家的政府在力推电动汽车,美国奥巴马政府已经将新能源汽车作为汽车业发展战略。

20121-5月新能源车

2012年5月中国新能源汽车产销报告(一)发布时间:2012-07-04盖世汽车分享到:新浪微博腾讯微博豆瓣网开心网搜狐微博网易微博在经过3月份的销量暴涨之后,4、5月份国内主要新能源车型再次回归常态,这其中存在着车型换代(比亚迪F3DM第二代“秦”的发布和奇瑞即将推出第二代QQ3EV)、企业减少出货量、消费者持币观望的影响。

但在不断的政策利好因素的推动下,不论是节能汽车、混合动力车还是纯电动汽车市场都呈现出一种积极向上的趋势。

随着比亚迪e6电动出租车被撞起火事件的深入发酵,未来会对纯电动车型产生多大的冲击,还有待观察。

不过,众多潜在消费者也可能把注意力转向选择技术相对成熟、安全性能更有保障的插电式混合动力车或者节能车型。

从目前的市场反馈信息来看,至少混动车市场并未受到“5-26”事故的负面影响。

5月16日,国务院常务会议决定安排60亿元支持推广1.6升及以下排量节能汽车。

2010年国家安排120亿元专项资金用于消费者购买1.6升及以下排量节能汽车的补贴。

截至2011年5月11日,财政部等三部委先后共发布六批420款车型进入“节能产品惠民工程”节能汽车推广目录。

到2011年10月政策到期为止,共补贴了357万辆汽车,中央财政已累计安排补贴资金107亿元。

从2011年10月1日起实施新的节能汽车推广补贴政策,纳入补贴范围的节能汽车百公里平均油耗从6.9升降低到6.3升,补贴标准不变。

2011年1 0月17日,三部委发布“节能产品惠民工程”节能汽车推广目录(第七批)公告,共有12家汽车生产企业的49款车型入选。

前六批目录予以废止。

2012年1-4月获得补贴的汽车累计销量约62万辆,共补贴了18.6亿元,加上之前的补贴,实际补贴金额已经超过了原定12 0亿元的专项补贴资金。

因此,此次追加了60亿元补贴资金,预计可以进行6至9个月的补贴。

此项政策有望继续延续下去。

5月24日,财政部在北京召开全国财政节能减排工作会议,谢旭人部长、张少春副部长出席会议并讲话。

2012年中国新能源汽车发展现状及前景分析

2012年中国新能源汽车发展现状及前景分析在能源和环保的双重压力下,我国必须转变原有能源消费结构,更合理有效地利用能源。

发展新能源汽车,不仅能够节能,减少甚至完全不用石油,而且能够减少甚至完全没有尾气排放。

因此,发展新能源汽车是解决中国能源与环保问题的有效途径,符合国家能源安全战略,是我国汽车工业可持续发展的必然选择。

一、发展现状近年来我国政府出台了一系列关于新能源汽车的政策。

2007年11月1日,国家发改委正式颁布了《新能源汽车生产准入管理规则》,首次明确了新能源汽车的概念和范围。

2009年1月14日,国务院通过《汽车产业振兴规划》,提出要实施新能源汽车战略。

2009年2月17日,中央财政对试点城市相关公共服务领域示范推广单位购买和使用节能与新能源汽车给予一次性定额补助,这是我国第一次直接用财政补贴的形式支持节能与新能源汽车的推广。

2010年6月,国家决定中央财政对5个试点城市私人购买、登记注册和使用的插电式混合动力乘用车和纯电动乘用车给予一次性补贴。

2010年9月8日,国务院确定加快培育和发展包括新能源汽车在内的七大战略性新兴产业。

这些扶持政策的密集出台,有利于鼓励汽车企业加大科研力度,有利于鼓励汽车企业积极开拓市场,从而促进新能源汽车的消费,实现新能源汽车的产业化。

《关于促进上海新能源汽车产业发展的若干政策规定》明确以混合动力汽车、纯电动汽车作为主攻方向,以电池、电机、电控等关键零部件作为突破口,发展上海新能源汽车产业;《山东省人民政府办公厅关于推进新能源汽车产业发展的若干意见》指出,到2011年,新能源汽车生产能力达到5万辆,以家庭用车和出租车为重点开发小型新能源汽车,时风电动轿车被列为省政府重点扶植对象;《江苏省新能源汽车产业发展专项规划纲要》指出,在3 年内积极推进新能源汽车重要零部件本地化、关键技术自主化、产品应用多样化,将城市公共交通作为首选方向,加快开发新能源客车等。

二、发展前景展望新能源汽车是中国汽车业跨越发展的难得机遇。

J.D. Power 2012 年中国汽车销售满意度研究(SSI)

(Page 1 of 3)J.D. Power 亚太公司报告: 销售压力增大和合格销售销售压力增大和合格销售人员人员人员短缺导致销售满意度下降短缺导致销售满意度下降奥迪连续第三年名列新车销售满意度榜首 2012年8月13日,上海 – 据J.D. Power 亚太公司今天发布的2012年中国汽车销售满意度研究SM (SSI )显示,零售网络扩张和市场放缓之间的脱节造成经销商销售压力增大和熟练人员短缺,从而导致了中国总体新车购买体验满意度的显著下降。

J.D. Power 亚太公司中国汽车销售满意度研究已经进入了第13个年头。

这项研究通过7个因子(按照权重顺序依次为交车过程、交车时间、经销商设施、销售人员、书面文件、交易条件和销售启动),衡量车主对于新车购买体验的满意度。

这项研究是基于车主在购买新车后2-6个月内的评价。

2012年行业总体销售满意度得分为841分(1,000分制),与2011年相比下降了6分。

满意度下降幅度最大的因子包括销售人员、销售启动和交车过程。

在经历过去十年的迅猛发展之后,中国乘用车销量增长在2011年底开始显著放缓。

然而,制造商没有及时按照目前需求来调整产量,反而继续增加产能和开设新经销店,以期未来持续强劲增长。

J.D. Power 亚太公司中国区高级汽车分析师王晓莹认为,在目前市场条件下,这导致了经销商库存不断攀升,销售压力日趋严峻。

王晓莹引用了7月份J.D. Power 一项经销商信心调查,表示:“将近80%的经销商表示高库存量是他们面临的最大挑战。

这意味着经销商处于巨大压力之下;他们必须以更快的速度销售更多的汽车。

这显然对车主的购买体验产生了负面影响。

”同时,经销商网络的激进扩张在汽车行业中创造了许多就业机会,导致现有经销店的有经验销售人员流失,没有经验的新销售人员涌入新经销店,最终削弱了经销商提供令人满意的购车体验的能力。

在研究中,越来越多的消费者抱怨销售人员施加过度压力,让他们仓促作出购买决定。

2024年增程式电动汽车市场调查报告

增程式电动汽车市场调查报告1. 引言本报告旨在对增程式电动汽车市场进行调查和分析,以了解当前市场状况和发展趋势。

增程式电动汽车是一种结合电动动力系统和内燃机的混合动力汽车,其具备电动汽车的环保性能和内燃机汽车的续航里程。

本报告将从市场规模、竞争格局、发展前景等方面进行研究。

2. 市场规模2.1 市场概述增程式电动汽车市场是在全球汽车市场中逐渐崭露头角的新兴市场。

随着能源危机和环境污染问题的日益突出,电动汽车成为了解决之道之一。

增程式电动汽车作为电动汽车的一种,不仅具备环保性能,还具备续航里程的优势,因此备受消费者关注。

2.2 市场规模和增长趋势根据市场调研数据,增程式电动汽车市场在过去几年保持了较快的增长势头。

预计到2025年,全球增程式电动汽车市场规模将超过XX亿美元。

3. 竞争格局3.1 主要参与者增程式电动汽车市场存在着多个主要参与者,包括以下几个汽车制造商:•公司A•公司B•公司C3.2 竞争分析根据调查数据,目前公司A在增程式电动汽车市场上占据了较大的市场份额,其拥有成熟的技术和生产经验。

公司B和公司C也在市场上有一定的影响力,但仍需要进一步提升产品品质和市场占有率。

4. 发展前景根据市场研究数据和行业分析,增程式电动汽车市场具有良好的发展前景。

主要有以下几个方面的原因:•增程式电动汽车具备环保性能和续航里程的双重优势,符合消费者对环保和便利性的需求。

•政府对电动汽车的政策扶持力度加大,为市场创造了良好的发展环境。

•新技术的不断推出和成本的降低,将进一步推动增程式电动汽车市场的发展。

5. 结论本报告对增程式电动汽车市场进行了调查分析,得出了以下几个结论:•增程式电动汽车市场具备良好的发展前景,市场规模逐年增长。

•主要参与者在市场中的竞争格局较为稳定,但仍存在一定的竞争压力。

•政府政策的积极支持将进一步促进市场的发展。

在未来,随着技术的进一步革新和消费者需求的增长,增程式电动汽车市场将迎来更大的发展机遇。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

About the survey/methodologyCharging Forward: Electric Vehicle Survey 2012 was developedto provide a check-up on some of the major determining factorsfor the success of EVs in the near-mid-and long-term. More than 200 participants from 34 countries representing the automotive, utilities, energy, technology, government, finance, and education sectors provided their feedback. Selected results have been included, along with additional thoughts from PwC on the present and future outlook of EVs.The survey focuses on four key areas:• infrastructure• pricing• geography• outlookThe survey findings cover a range of issues. We welcome you to explore the results and accompanying point of view to gain a better understanding of EV’s and will drive their success. Please visit /auto to view additional PwC publications on this and other relevant industry topics.Over 40% of respondents felt that providing a sufficient number of conveniently located charging and battery swap locations is the most crucial element in developing a sustainable EV infrastructure. Integrating charging stations into existing and future infrastructures, in addition to having them draw from clean energy sources are key components in the development of Smart Cities. Municipalities continue to work with private interests to further this cause, which is still in relative infancy. Allowing consumers easy access to charging stations is a hurdle that must be overcome, which prompts the question, how many charging stations will be needed? Answering this question can be particularly tricky, since the number of stations will be dependent on the number of EVs on the road and vice versa, a classic chicken or the egg scenario. The issue is further clouded when determining the ratio of Level 1-4 stations and exactly where to put 1. Ward’s Automotive Reports - October 2012 ()2. Alternative Fuels Data Center ()them. This is clearly evidenced by the broad opinion of survey participants. When asked what the ideal ratio of fast charging (~80% charge in less than 30 minutes) stations to EVs on the road should be, 25% responded 1:20, while 20% felt 1:5 was the ideal ratio. As these were the top two responses, it appears the industry is far from a consensus on the issue. It is important to note, however, that the rollout of plug-in (PHEV) and pure electric (PEV) applications are still in their infancy. As of November 2012, there were a total of 11 PHEV (4) and PEV (7) models available for sale in the US, accounting for just over .3% of total light vehicle sales.1 By comparison, as of August 2012 there were 4,756 public charging stations in the country according to the Alternative Fuels Data Center.2 The number of charging stations will surely increase with an expansion in EV offerings, but the ideal ratio between the two is yet to be determined.Infrastructure: Building a better tomorrow Figure 1: Developing a sustainable EV infrastructureWhich do you feel is most crucial to developing a sustainable EV infrastructure?Source: Charging Forward: Electric Vehicle Survey 2012As of August 2012there were 4,756 publiccharging stations inthe country accordingto the Alternative FuelsData Center 2.Pricing: Striking a balance with consumersFigure 2: Justifying the premiumWhat is the most likely reason that consumers would be willing to pay a premium for an EV? Source: Charging Forward: Electric Vehicle Survey 2012Nearly 46% of respondents felt that long-term cost savings are the most likely reason that consumers would be willing to pay a premium for an EV (see Figure 2). Of course, just how much consumers are willing to pay is another question, especially when considering the increasing fuel efficiency of internal combustion engine (ICE) vehicles via the use of off the shelf technologies such as direct injection and turbo–charging at a significantly lower premium. When asked how much of a price premium consumers would be willing to pay for an EV, the top response for both PHEVs (57.9%) and PEVs (47.4%) was US$0-$5,000. The primary cost burden for EVs continuesto be the battery systems. While costs for batteries have continued to decrease thanks to improved efficiencies and volume increases, they are still prohibitive in terms of competing with ICE vehicles. Though estimates vary, the cost per kilowatt hour (kWh) is believed tobe $400-$600. Taking the low-end estimate on a vehicle with a 24 kWh battery equatesto a roughly $9,600 premium. While the payback period will vary based on fuel prices and the efficiency gains versus an ICE vehicle, it still represents a significant variance with the ideal premium that survey respondents feel is necessary. The question is not if, but when, battery costs will reach a point where mass adoption is possible. While progress continues to be made, a price premium below $5,000 is not anticipated within the next five years unless a significant technological breakthrough is achieved (e.g. metal-air battery technology).Automakers are fully aware that cost remains the primary prohibitive factor for consumers. As a result, several OEMs currently offer significantly subsidized leasing options for their EVs in order to stimulate sales. When asked which business model they felt was the most appealing to consumers consideringan EV, over 44% of respondents answered leasing, higher than purchasing a vehicle and battery (34.5%) and purchasing a vehicle while renting the battery (21.2%). Leasing currently appears to be the best option for consumers driving a vehicle with first-gen technology for two reasons: 1) the subsidized lease price is affordable and largely on par with lease prices for ICE vehicles, and2) they are not responsible for the upfront and replacement cost for the battery. While subsidized leasing is not sustainable in the long-term, it does provide a good approach to get consumers familiar and comfortable with the technology.Geography: Leading the wayFigure 3: Future leadershipWhich country / region will lead in the development and production of EVs and supportingtechnologies in 2020?Source: Charging Forward: Electric Vehicle Survey 2012On the question of who is the current leader in the development and production ofEVs and supporting technologies, the top response was Japan (28.4%) followed closely by global collaboration / no clear leader (27.6%) and the United States (20.7%). Several Japanese OEMs have established themselves as leaders in green technology with the introduction of numerous hybrid applications over the last 10 or more years, giving them a decided advantage in the eyes of consumers looking for fuel efficient vehicles (see Figure 3). However, EVshave become a significant area of focusby a number of global OEMs, and their efforts have been further boosted through collaboration with suppliers and support from their respective governments who want to make EVs a cornerstone of their national energy policies. While a large majority of battery capacity remains located in Asia-Pacific, a shift consistent with overall vehicle production trends (build where you sell) is expected in the mid-to-long-term. Significant investment has already been made in key global markets, and particularly in the US. While recent announcements have helped to solidify the fact that overcapacity currently exists within the market and that further consolidation amongst the major battery producers is likely, increased investmentin both R&D and capacity is expected to continue as the industry sets its sights on future demand.Perhaps it is for these reasons that respondents felt that by 2020 the development and production of EVs and supporting technologies will shift to moreof a global collaboration model. As wehave increasingly seen in the automotive industry, global implementation of products and technologies has been important, and necessary to maintain competitiveness. The same is likely to ring true for EVs, where global collaboration will be key to accelerate the value proposition, regardless of where development and production ultimately takes place.By 2020 the development and production of EVs and supporting technologies will shift to more of a global collaboration model.Outlook: What does the future hold?Figure 4: Best future technologyBy 2020, which alternative fuel technology will offer the best mix of cost effectiveness and practi-cality (i.e. ease of use, accessibility, etc.)?H y b r i d s (m i c r o , m i l d , & f u l l E 85 / F l e x -f u e P H E V P E V s / B E V H y d r o g e L i q u i d N a t u r a l G a C o m p r e s s e d N a t u r a l G a L i q u e f i e d P e t r o l e u m G a O t h e N o t S u r Source: Charging Forward: Electric Vehicle Survey 2012When we look at the options currently available in the market, there is little argument over which alternative fuel technology offers the best mix of cost effectiveness and practicality, as almost 41% of respondents indicated hybrids were the best option, with compressed natural gas (CNG) coming in a distant second (13.9%). However, the outlook for 2020, not surprisingly, becomes increasingly clouded. When asked, respondents still felt that hybrids offered the best balance (25.3%), but PHEVs (19.3%), PEVs / BEVs (13.2%), and hydrogen (11.4%) all had strong showings. It should be noted that the share for each of these respective technologies will vary by market and OEM, based on specific needs, incentives, and core competencies. It does however, reinforce the idea that no one technology is expected to dominate the industry. There are many winding paths to compliance, with each alternative fuel solution offering merit. In an effort to diversify their technological expertise on increasingly strained R&D budgets, a growing level of global collaboration is expected between OEMS, suppliers and other innovative companies to maximize their collective knowledge and resources.Figure 5: Global hybrid & EV outlook 0%1%2%3%4%5%6%7%0123456782011201220132014201520162017201820192020Mild Hybrid Full Hybrid PHEV PEV (R-Axis)Source: Autofacts AnalysisPwC’s Autofacts group is forecasting global hybrid and EV share to reach 6.3% in 2020, up from roughly 1.7% in 2011. Traditional hybrid applications will still comprise the bulk of alternative propulsion vehicles (3.3%), with PHEVs (1.8%) and PHEVs (1.2%) providing additional support (see Figure 5). Beyond 2020, these technologies will continue to gain incremental market share, ramping up at an accelerated rate as long-term emission standards draw closer.Progress towards mainstream EV adoption is clearly being made, but developing cost-effective offerings with acceptable range while simultaneously overhauling power grids to support millions of vehicles cannot happen overnight. Rather, the emergence of vehicle electrification is best seen as a generational change. Continued investment in research and development to improve EV efficiencies along with ongoing efforts to create clean energy solutions will ultimately determine their level of success. Electric vehicles are here to stay; just don’t expect one to be parked in every driveway anytime soon.PwC’s Autofacts groupis forecasting globalhybrid & EV share toreach 6.3% in 2020,up from roughly 1.7%in 2011.Considerations for successThe PwC’s 2012 electric vehicle survey results highlight several key issues and questions industry participants should “ask and consider”:• What are the key recently passed and pending regulatory issues that you should be concerned with, and what are the potential impacts on your business and sector?• What type of public / private investment support is available?• Who should you reach out to if you’re interested in cross-sector collaboration?• What are some of the best practices to follow in order to maximize your potential for success?• What are you doing to differentiate yourself in this fast paced and highly competitive segment?• What are the key sets of knowledge and resources needs to address the unique challenges that this sector presents?© 2013 PricewaterhouseCoopers LLP, a Delaware limited liability partnership. All rights reserved. PwC refers to the US member firm, and may sometimes refer to the PwC network. Each member firm is a separate legal entity. Please see /structure for further details. This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.PwC US helps organizations and individuals create the value they’re looking for. We’re a member of the PwC network of firms with 169,000 people in more than 158 countries. We’re committed to delivering quality in assurance, tax and advisory services. Tell us what matters to you and find out more by visiting us at /us. MW-13-0245。