外汇市场历史

有关中国外汇市场做市商制度的历史演变

有关中国外汇市场做市商制度的历史演变有关中国外汇市场做市商制度的历史演变“做市商”(Market Maker)系统,也称为庄家系统。

“做市商”是指为投资者买卖某一只股票的独立股票交易商。

下面给大家带来中国外汇市场做市商制度的历史演变,希望大家喜欢!中国外汇市场做市商制度的历史演变在国际外汇市场上,所谓“做市商”通常指实力雄厚、信誉良好的商业银行。

外汇市场的其他参与者通常会向这些商业银行询问他们可以提供的汇率。

作为做市商的商业银行通常愿意承担汇率风险并进行交易,市场之上的一些外汇也会被转移给美元做市商手中。

与ECN平台相比,外汇做市商的交易更加人性化,报价相对平缓,但它们不太适合短期投资者。

缺点是这些规则是由外汇经纪商制定的,很容易出现交易者与交易者进行交易,一些不道德的做市商容易操纵后台。

但是,这个系统已被全球外汇市场的认可。

在中国,为了进一步满足市场主体的需求,并不断深化外汇市场体系的建设和发展,2021年1月,国家外汇管理局(下列简称“外汇局”)发布了《银行间外汇市场做市商指引》(汇发[2021]1号),再次修订做市商制度。

下文主要介绍了外汇局此前对做市商制度的调整及本次修订的主要变化。

银行间外汇市场做市商制度的历史演变做市商是一种市场交易制度,具有一定实力和信誉的机构作为做市商,不断为市场参与者提供买卖价格,并根据报价与市场参与者进行交易。

从全球外汇市场的角度来看,做市商是外汇市场最重要的流动性****。

根据欧洲货币杂志的最新调查报告,世界前十大银行的外汇交易规模占世界总交易规模的65%。

2002年,外汇局首次在银行间外汇市场欧元(1.1928,-0.0003,-0.03%)和港元兑美元的交易之中尝试做市商。

2005年外汇改革之后,为了进一步深化外汇市场体系建设,国家外汇管理局发布了《银行间外汇市场做市商指引(暂行)》(下列简称《(暂行)指引》),正式将人民币(6.5107,0.0030,0.05%)美元做市商制度引入外汇市场,形成了与银行间外汇市场双边询价交易模式相配套的政策。

外汇基本知识3

外汇的概念外汇有动态和静态两种含义:动态意义上的外汇,是指人们将一种货币兑换成另一种货币,清偿国际间债权债务关系的行为。

这个意义上的外汇概念等同于国际结算。

静态意义上的外汇又有广义和狭义之分:广义的静态外汇是指一切用外币表示的资产。

我国以及其他各国的外汇管理法令中一般沿用这一概念。

如在中国,根据1997年1月20日发布的修改后的《中华人民共和国外汇管理条例》中规定,外汇是指:(1)外国货币,包括钞票、铸币等;(2)外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;(3)外币有价证券,包括政府债券、公司债券、股票等;(4)特别提款权、欧洲货币单位;(5)其他外汇资产。

从这个意义上说外汇就是外币资产。

狭义的外汇是指以外币表示的可用于国际之间结算的支付手段。

从这个意义上讲,只有存放在国外银行的外币资金,以及将对银行存款的索取权具体化了的外币票据才构成外汇,主要包括:银行汇票、支票、银行存款等。

这就是通常意义上的外汇概念。

汇率汇率又称汇价、外汇牌价或外汇行市,即外汇的买卖价格。

它是两国货币的相对比价,也就是用一国货币表示另一国货币的价格。

汇率在不同的货币制度下有不同的制定方法。

在金本位制度下,由于不同国家的货币的含金量不同,两种货币含金量的对比(又称铸币平价)是外汇汇率的基础。

在不兑现的信用货币制度下,汇率变动受外汇供求关系的制约,当某种货币供不应求时,这种货币的汇率就会上升,当某种货币供过于求时,它的汇率就会下降。

影响外汇供求关系的因素是多方面的。

主要有:(1)国际收支的影响。

外汇的供给和需求体现着国际收支平衡表所列的各种国际经济交易,国际收支平衡表中的贷方项目构成外汇供给,借方构成外汇需求。

一国国际收支赤字就意味着外汇市场上的外汇供不应求,本币供过于求,结果是外汇汇率上升;反之,一国国际收支盈余则意味着外汇供过于求,本币供不应求,结果是外汇汇率下降。

在国际收支中贸易项目和资本项目对汇率的影响最大。

中国外汇储备规模分析

中国外汇储备规模分析随着中国的经济快速崛起和全球化趋势的加强,中国外汇储备规模也逐渐扩大。

本论文旨在探讨中国外汇储备规模的现状、变化趋势及其影响。

文章分为以下几个部分:一、外汇储备的概念和历史背景外汇储备一般是指国家银行持有的其他货币和贵金属等货币和金融资产,以便用于应对国际支付和资本流动等需要。

随着全球自由化和国际化进程的推进,外汇储备的作用和重要性越来越突出。

中国的外汇储备历史可以追溯到20世纪80年代初期,当时由于时期的自力更生和“封闭”导致中国外汇储备的规模并不大。

然而在1990年代以后,随着中国经济改革的深入推进和对外开放的实施,中国外贸、外汇收入和外资持续增加,外汇储备规模也逐步扩大。

二、中国外汇储备规模的现状截至2021年6月,中国外汇储备总额达到3.22万亿美元,是全球最大的外汇储备国家。

与此同时,中国的外部负债相对较低,外汇储备可以有效支持中国的经济发展和金融稳定。

从外汇储备的构成来看,中国的外汇储备主要集中在美元、欧元、日元、英镑等几种主要货币上,也包括一些新兴市场货币和黄金等。

可以说,中国的外汇储备已经实现了国际化多元化配置。

然而,中国的外汇储备规模在过去几年中也经历了一些波动。

自2014年开始,中国外汇储备规模逐渐下降,主要是由于经济增长放缓、资本外流和贸易顺差减少等因素影响。

直到2018年,中国的外汇储备规模才开始逐渐回升,主要得益于国际投资和贸易增长等因素的支持。

三、中国外汇储备规模变化趋势中国外汇储备从1990年代以来一直处于不断增加的趋势,但是在2014年左右开始出现了一些波动和下降。

具体来看,中国的外汇储备规模在2014年达到顶峰,超过了4万亿美元,之后开始持续下降,到2017年底降到了3万亿美元以下。

随着2018年中国经济的回暖和国际贸易形势的好转,中国外汇储备规模开始逐渐回升,2019年再次超过了3万亿美元,并保持了一定增长势头。

除了经济、贸易等基本因素影响外,中国外汇储备规模的变化还与人民币汇率变化、境外投资和增值税退税等和市场因素密切相关。

中国外汇市场的新变化与前景

中国外汇市场的新变化与前景一、前言外汇市场是指在海内外金融机构和个人之间进行外汇交易活动的场所和过程。

随着国际金融市场的不断发展,外汇市场的功能越来越受到重视。

中国的外汇市场也在不断变化中,本文将围绕这一话题进行深入探讨。

二、中国外汇市场的历史回顾中国外汇市场起步较晚,在改革开放初期外汇市场只允许进出口贸易使用外汇,后来逐渐发展为开放资本项目和完善外汇市场。

2005年,中国正式推出了外汇市场的银行间市场,形成了人民币对美元、欧元、日元等重要货币的实时报价机制。

2015年11月30日,人民币加入IMF特别提款权货币篮子,加入全球货币核算体系。

三、中国外汇市场的现状中国外汇市场的市场规模已经远远超过了其他新兴市场经济体,成为全球最大的外汇市场之一。

它由国内外金融机构、基金、企业等参与,市场主要以实盘交易为主,衍生品市场仍有发展空间。

与此同时,中国金融行业对于外汇市场有了更深刻的理解,外汇市场拥有适度的杠杆,风险控制力度加强,交易透明度逐步提高。

四、中国外汇市场的新变化随着中国经济体系的不断深入改革和金融领域的开放,中国外汇市场也迎来了新的变化。

一方面,人民币国际化的推进使得中国与其他国家交易的金额逐步增多,并且逐渐实现了外汇市场的自我支撑,可以适应在短时期内大波的涌动;另一方面,外汇市场的业务逐渐拓宽,由原来长期持有资产买卖,到现在用股票、期货、期权等多种方式进行交易,金融产品的服务模式也发生了很大的变化,客户的需求愈发迫切。

五、中国外汇市场的前景从当前外汇市场的状况来看,中国外汇市场前景广阔。

首先,随着中国金融市场的开放程度不断提高,外汇市场将不断拓宽和深化,市场规模将不断扩大,交易产品也将越来越多元化。

其次,以互联网金融为代表的新型金融技术会加速在外汇市场种的应用,技术的进步将促进外汇市场的商业模式创新。

最后,可以预见的是,随着中国经济的不断增长和金融商品不断呈现新特色,对外汇交易的需求也将越来越大,外汇交易市场的角色也将更加明显。

外汇发展历史

美第奇家族与达芬奇

17和18世纪,阿姆斯特丹的外汇市场保持活跃。英国和荷兰的代理人和 01 商人有着非常频繁的外汇兑换往来。 现代外汇的起源 1850年代的美国,一家名为Alexander Brown & Sons的公司开始交易外 汇,它被视为领先的市场参与者。 美国历史上的外汇交易先锋,还包括1880年代获得允许而进行外汇交易 的J.M. Do Espirito Santo de Silva。 1880年,以黄金为本位币的货币制度形成,也因此,我们很多人认为这 一年是现代外汇的起始年; 从1899年至1913年,外汇储备增长了10.8%,而黄金储备只增长6.3%, 这象征着新兴外汇市场逐渐受到重视; 1902年,就在这一年,伦敦共出现了2家外汇经纪商; 1913年,全球外汇交易几乎一半都是以英镑进行的,这对英国资本市场 的形成有非常重要的意义,英国的外汇银行数量从1860年的3家上涨到 1913年的71家。 尽管当时的英镑几乎统治了外汇交易,但是英国本身在20世纪初的几年里 却是缺席状态。

为那些新独立的国家和面临收支暂时性逆差的国家提供财政支持。 在第二次世界大战后,布雷顿森林协议签署。根据协议,各国货币对美

元的汇率只能在法定汇率上下波动1%以内。

之后,尼克松总统废除了布雷顿森林协议,固定兑换汇率失效。 此后开始迎来浮动汇率系统。

• 布雷顿森林会议

1972年至1973年3月,由于布雷顿森林协议 以及欧洲联合浮动协议的影响,外汇市场被 关闭。 1973年是现代外汇市场真正的历史转折点。 在这一年,国家之间的汇率约束、银行交易 及受限制的外汇交易时代结束,市场开始进 入全面的浮动汇率时代。现代外汇 1980年代中期,在网络出现之前,一种电子 外汇交易形式就开始流行,即由路透开发的 “Reuters Dealing”。 从现如今的标准来看,这个系统非常落后, 但是在当时,它非常先进,它更像是实时可 关闭网络沟通系统。 如果网络没有被发明出来,那么这套系统可 能至今还在使用当中。

国际货币发展历史及人民币国际化历程

8

国际货币发展历史

——多元化国际货币时期

60年代后,美国接连的经济危机导致了美元危机。 1961年至1971年尾布雷顿森林体系瓦解的阶段。 美国黄金储备大量流失 西方国家经济逐渐恢复并迅速发展 美元与黄金脱钩 提出美元为主的国际货币体系存在特里芬难题 (Triffin Dilemma),关于清偿力和信心之间的这种 两难境地,美元过少会导致清偿力不足,美元过多则 会出现信心危机。实际上,由任何一种主权货币来充 当惟一的国际货币,特里芬难题都是存在的。

12

人民币走向国际化的历程

——1994年以前至今

1994年以前

彼此分割的外汇调剂市场

外汇管理向市场化推进

1994年-2005年

全国统一的结售汇市场发展

实现人民币经常项目下可兑换

2005年至今

外汇市场改革新阶段 不断完善人民币汇率形成机制

13

人民币走向国际化的历程

——1994年以前

彼此分割的外汇调剂市场 外汇管理向市场化逐步推进

•

•

•

在英镑、美元、法国法郎三个货币区内以三种货币计 价,经协商确定三种货币之间的汇率,形成了英镑、 美元、法国法郎并存为主要国际货币的格局。

7

国际货币发展历史

——美元为主的时期

• •

•

•

•

20世纪30年代经济危机使英国经济衰退 1931年7月,德奥两国的金融危机涉及英国,各国纷纷向 英国兑换黄金,掀起黄金抢购的浪潮。由于黄金的大量外 流,英国也被迫于1931年9月停滞实行金本位制。 黄金在国际货币领域仍有一定地位,而美国是当时国际黄 金储备最多的国家 1944年7月,美,英,中,法等44个国家在美国制定布雷 顿森林协定(Bretton Woods system)中的内容有:各成 员过均须规定和维持以美元为基础的货币平价。 布雷顿森林体系基本上以黄金为基础,以美元为等同于黄 金的“关键货币”,将美元作为主要国际储备使国际货币 体系完全依存于美元的稳定。

日本外汇储备发展的历史

日本外汇储备发展的历史外汇储备的增加或减少与一国的经济发展情况和国家的外汇政策有密切的关系,而且,在不同的经济发展阶段和不同的外汇政策下,一国的外汇储备也会有不同的增长状况。

据此,可分三个阶段来分析日本外汇储备的变化情况。

1.小规模快速增加阶段(1985年以前)上世纪五六十年代,外汇短缺被称为日本经济的天花板0,经常成为阻碍和制约日本经济高速发展的不利因素。

直到70年代以后,伴随着重化工业的崛起,日本对外贸易迅速发展,贸易收支顺差逐渐扩大,日本外汇短缺的局面刁-逐渐得到了改善。

从表3一2中可以看出,1970一1980年末日本外汇储备由31亿美元迅速增加到2巧亿美元,增加了5.94倍。

但是,在20世纪80年代初,日本外汇储备增长缓慢,1980一1985年末只增加了349亿美元,只比1980年末增加1.62%。

总体来说,1985年以前,和美国、西欧相比,日本的外汇储备规模还非常小。

2.大规模快速增加阶段(1985一2004年)这一阶段,日本外汇储备像打了强心剂一样地迅猛增长。

从表3一2中可以看出,1985一2004年末,日本外汇储备由219亿美元增长到8242亿美元,增加了35.63倍之多。

从这一时期的具体情况看,1985年以后,以世界第一的贸易顺差为基础,日本外汇储备再次出现了规模迅速扩大的局面。

1990年末,日本外汇储备达695亿美元,相当于1985年末的3.17倍,一举成为世界第二外汇储备大国。

1993年末,日本外汇储备超过美国,成为全球外汇储备最多的国家。

90年代末尤其是21世纪初,日本外汇储备在达到世界第一的规模以后继续呈现迅速扩大的局面,2000年末达到3472亿美元,比1995年增加1748亿美元,几乎翻了一番;2004年末又达到8242亿美元,又比2000年增长了137.38%。

3.缓慢增长阶段(2005年以后)这一阶段,日本的外汇储备虽然仍在增加,但是增长的步伐明显放慢。

如前所述,2005年末只比2004年增加46亿美元,即使到了2010年末也只达到1035亿美元,只比2004年末增加25.67%,远远低于上一阶段超过100%的增长速度。

中国外汇管理的历史沿革

在实行外汇留成制度的基础上,产生了调剂外汇的需要。为此,1980年10月起中国银行开办外汇调剂业务,允许持有留成外汇的单位把多余的外汇额度转让给缺汇的单位。以后调剂外汇的对象和范围逐步扩大,开始时只限于国营企业和集体企业的留成外汇,以后扩大到外商投资企业的外汇,国外捐赠的外汇和国内居民的外汇。调剂外汇的汇率,原由国家规定在官方汇率的基础上加一定的幅度,1988年3月放开汇率,由买卖双方根据外汇供求状况议定,中国人民银行适度进行市场干预,并通过制定“外汇调剂用汇指导序列”对调剂外汇的用途(或外汇市场准入)加以引导,市场调节的作用日益增强。

3、建立统一的、规范化的、有效率的外汇市场。从1994年1月1日起,中资企业退出外汇调剂中心,外汇指定银行成为外汇交易的主体。1994年4月1日银行间外汇市场--中国外汇交易中心在上海成立,连通全国所有分中心,4月4日起中国外汇交易中心系统正式运营,采用会员制、实行撮合成交集中清算制度,并体现价格优先,时间优先原则。中国人民银行根据宏观经济政策目标,对外汇市场进行必要的干预,以调节市场供求,保持人民币汇率的稳定。

经过上述改革后,中国取消了所有经常性国际支付和转移的限制,达到了国际货币基金组织协定第八条款的要求。1996年12月1日,中国正式宣布接受第八条款,实现人民币经常项目完全可兑换。至此,中国实行了人民币经常项目可兑换、对资本项目外汇进行严格管理、初步建立了适应社会主义市场经济的外汇管理体制,并不断得到完善和巩固。如1997年再次大幅提高居民个人因私用汇供汇标准,允许部分中资企业保留一定限额经常项目外汇收入,开展远期银行结售汇试点,等等。1998年以来,在亚洲金融危机影响蔓延深化的背景下,针对逃、套、骗汇和外汇非法交易活动比较突出的情况,在坚持改革开放和人民币经常项目可兑换的前提下,完善外汇管理法规,加大外汇执法力度,保证守法经营,打击非法资金流动,维护了人民币汇率稳定和正常的外汇收支秩序,为创造公平、清洁、健康的经营环境,保护企业、个人和外国投资者的长远利益做出积极努力。

1949年以来美元人民币汇率演变

1949年以来美元人民币汇率演变[转载]1949年以来美元人民币汇率演变1949年以来美元/人民币汇率演变1948年12月1日,西北农民银行和晋察冀边区的华北银行、山东解放区的北海银行合并,在石家庄成立了中国人民银行总行,同一天,发行了“中国人民银行货币”,简称人民币,也就是新中国的第一套人民币。

1949年1月18日,中国人民银行在天津首次正式公布人民币汇率。

1949年10月1日,中华人民共和国成立,确定了以人民币作为唯一法定货币的地位。

一:人民币汇率频繁波动时期(1949年—1952年)这个时期因为人民币并未规定金比价,最初与美元的汇率是根据“购买力平价”方式确定,变化很大。

在1950年3月全国统一财经工作会议前,人民币汇率频繁且大幅度贬值。

在这一阶段,人民币汇率以美元为基础,共调整过52次,由1949年的1美元兑80元旧人民币,调整到1950年3月13日的1美元兑42000元旧人民币,相差525倍。

这主要是由于该阶段因建国初期恶性通胀蔓延的缘故,导致国内物价不断上升,而国外物价相对稳定,所以,照成美元/人民币不断上升。

1950年3月到1952年底,随着国内物价由上涨转变为下降,以及朝鲜战争造成美国及其盟国接连宣布一系列对中国的“封锁禁运”的措施,中国为推动本国进口亟需的物资,逐步调高人民币汇价,人民币汇率由1950年4月的1美元兑42000元旧人民币,调至1952年12月的1美元兑26170元旧人民币。

这段时期,人民币基本采用浮动汇率制度。

二:人民币汇率相对稳定时期(1953年—1970年)1953年,我国在国民经济恢复的基础上进入有计划的建设时期。

国内物价稳定,计划经济体制正在逐步健全,进出口贸易已由国营对外贸易机构全部垄断,人民币汇率的高低已不再是调节进出口贸易的工具。

1955年3月1日,中国人民银行发行了第二套人民币,新人民币按照折合比率1:10000兑换旧人民币(第一套旧人民币从壹圆券到伍万圆券共12种面额,可见当时通胀的严重程度),人民币汇率也随着大幅调整至1美元兑2.4618元新人民币左右。

中国外汇市场的历史演进

中国外汇市场的历史演进中国外汇市场的历史演进可以追溯到20世纪中叶,当时中国开始实行计划经济体制,外汇交易完全由政府垄断。

1954年,中国成立了外汇管理局,负责监管和调控外汇市场。

此后的几十年,中国积极推行进口替代政策,限制外汇交易和资本流动,外汇市场非常封闭,且处于小规模、低效率、低技术含量的状态。

随着改革开放的推进,中国外汇市场发生了翻天覆地的变化。

1979年,中国开始实行对外开放政策,允许外国资本进入中国市场,这对于外汇市场的发展起到了推动作用。

1980年,中国首次引入了外国银行在国内设立外币账户,这开始了真正的外汇市场运作。

1994年,为了适应市场经济的需要,中国成立了外汇交易中心,启动了现代化外汇市场的建设。

1996年,中国宣布开始进行现代化外汇管理系统的建设。

同年,中国加入了国际清算银行,并逐步推出外汇开放政策,开始放宽外汇管制,逐步开放外汇市场。

中国外汇管理部门开始面向市场,逐步放弃对外汇市场的直接干预,逐步转变为间接干预和监管的角色。

2002年,中国宣布开始实行浮动汇率制度,允许人民币兑美元参照一篮子货币进行浮动汇率。

此后,外汇市场逐步成熟,交易规模逐年扩大。

2004年,中国加入了世界贸易组织,各类跨国公司逐渐涌入中国市场,外汇交易逐步发展成为市场化、多元化的现代金融市场。

截至2021年,中国已经成为全球最大的外汇交易市场之一,国际支付结算业务交易量居全球第二,成为全球外汇市场最为关注的焦点之一。

作为世界第二大经济体,中国的外汇市场将继续在中国经济现代化和开放进程中发挥重要作用。

未来,中国外汇市场将继续推进市场化改革,提高产品创新和服务水平,进一步加强对金融市场的监管,促进金融业的国际化。

同时,中国将加强国际合作,推进跨境金融服务,扩大全球影响力,引领新一轮全球经济增长。

外汇的发展历史

1997年 1997年7月2日,泰国政府和金融当局在手忙脚 乱之中宣布放弃 乱之中宣布放弃长达13年之久的泰铢 与美元挂 放弃长达13年之久的泰铢 实行浮动汇率制。泰铢顿时一泻 钩的汇率制,实行浮动汇率制 钩的汇率制,实行浮动汇率制。泰铢顿时一泻 千里,处于无人救助、无人敢救的悲 千里,处于无人救助、无人敢救的悲 惨境地, 并创出历史最低点的黑色纪录,货币风暴终于 在一夜之间爆发了。随即而来的是, 菲律宾、 马来西亚、印尼、新加坡等国金融市场也开始 剧烈动荡,菲律宾比索、马来西亚林 吉特、印 尼盾、新加坡元、甚至连经济闭塞的缅甸货币 也纷纷走软下滑。人们不禁担心,东 南亚诸国 会不会重演一场由索罗斯担任导演而一手策划 的类似于墨西哥式的金融大危机?

浮动汇率体系又可分为两类:

自由浮动汇率和管理浮动汇率,其 自由浮动汇率和管理浮动汇率,其 区别在于是否有政府干预交杂其中。 在现在,大部分的国家都实行管理 浮动体系。 外汇市场已经建立了起来,并且还 在不断完善之中。

1992年的英国英镑危机,1994年的墨西 1992年的英国英镑危机,1994年的墨西 哥金融危机,1997年的亚洲金融危机, 哥金融危机,1997年的亚洲金融危机, 以及1998年的俄罗斯金融危机和巴西金 以及1998年的俄罗斯金融危机和巴西金 融危机。 对冲基金的第一场震惊世界的战役,是 1992年索罗斯发动的狙击英磅之战。那 1992年索罗斯发动的狙击英磅之战。那 一年,英国被迫退出欧洲汇率稳定机制, 索罗斯则成了“打败英格兰银行的人”, 战果是骇人的10亿美元。 战果是骇人的10亿美元。

1821后 1821后

英国势力、经济、贸易的扩张乃至影响 全球。 英国推出“金本位”制度 制度代表:英镑同黄金挂钩 向纸币制的过渡 承诺1英镑=113.00格零(含金量) 承诺1英镑=113.00格零(含金量) 从而货币等同黄金初始地在世界流通

中国银行外汇历史牌价汇率表

中国银行外汇历史牌价汇率表

中国银行外汇历史牌价汇率表是中国银行公布的外汇兑换率历史数据。

汇率是

指一国货币与其他国家货币的兑换比率。

了解外汇汇率对于企业和个人的国际贸易和跨境投资非常重要,因此中国银行提供了历史牌价汇率表供参考。

中国银行外汇历史牌价汇率表包含了不同货币对人民币的兑换比率,以及过去

一段时间内的汇率变动情况。

通过查看历史牌价汇率表,可以了解某一货币兑换成人民币的汇率,以及汇率的变动趋势。

利用历史牌价汇率表,您可以追踪某一货币相对于人民币的价值变动。

这对于

企业或个人来说,在进行跨境贸易或投资时具有重要意义。

可以根据历史汇率数据,了解过去一段时间内某一货币的走势,以便更好地制定外汇交易策略。

需要注意的是,外汇市场是波动性非常大的市场,汇率会随着各种因素而变动,包括经济数据、政治局势、利率政策等。

因此,历史牌价汇率表中的数据仅供参考,不代表未来汇率的走势。

总结起来,中国银行外汇历史牌价汇率表为广大企业和个人提供了汇率变动的

历史数据。

通过了解过去一段时间内的汇率走势,可以更好地制定外汇交易策略。

然而,汇率受到多种因素的影响,仅凭历史数据无法预测未来汇率走势,因此在进行外汇交易时应谨慎决策。

国际货币汇率制度的历史演进

国际货币汇率制度的历史演进

国际货币汇率制度的历史演进可以追溯到19世纪末的布雷顿

森林体系,经历了几个不同的阶段和制度变革。

1. 布雷顿森林体系(1944-1971):在第二次世界大战结束后,国际货币制度建立了一个以美元作为主要储备货币的体系,将美元与黄金挂钩,其他货币则与美元相对固定地汇率。

这一体系的目标是促进国际贸易和金融稳定,然而由于美国贸易逆差和大规模印制美元,导致了布雷顿森林体系的崩溃。

2. 浮动汇率体系(1971-1980):由于美国经济的衰退和经济

体系的不稳定,美国总统尼克松宣布停止将美元与黄金挂钩,使得货币汇率开始自由浮动,由市场力量决定。

这一时期国际汇率波动剧烈,也引发了全球通货膨胀。

3. 固定汇率体系(1980年代):由于浮动汇率体系的不稳定性,一些国家开始采取固定汇率制度,将本国货币与其他货币固定汇率。

这样的制度可以提供货币稳定和市场预期,但也可能导致经济剧烈波动和贸易失衡。

4. 浮动汇率体系(1990年代至今):自1990年代以来,大多

数国家和地区逐渐采用浮动汇率制度。

浮动汇率使得汇率能根据市场供求和经济基本面进行调整,能够更好地适应经济变化。

然而,浮动汇率也存在波动性较大、外汇风险和贸易不平衡等问题。

此外,国际货币市场也逐渐发展,包括国际清算银行的设立、

外汇市场的开放等,这些都对国际货币汇率制度的演进产生了重要影响。

30年美元涨跌史

1944年7月布雷顿森林会议和1945年12月通过生效的“国际货币基金组织协定”,确定了美元与黄金挂钩、其他货币与美元挂钩的固定汇率制,使美元取得与黄金等同的国际储备资产地位。随着美国的黄金储备减少和外债增加,1971年8月,美元政府宣布停止向外国中央银行出售黄金,1971年12月和1973年2月,美元两次法定贬值,其他主要西方国家相继宣布放弃本国货币对美元的固定汇率制,实行单独或联合浮动汇率制。以美元为中心的布雷顿森林货币体系瓦解。

认真对待美元贬值的影响

从2002年初开始的美元贬值,是20世纪70年代初以来的第5次美元汇率大波动。前4次中有两次贬值、两次升值,但美元贬值期比升值期长。因此,这次美元贬值将持续多长时间?美元贬值幅度将有多大?对国际金融市场和世界经济将有多大影响?这些问题已引起各国的高度重视。

这次美元贬值主要是美国的“双赤字”造成的。2004年财政年度,美国联邦财政赤字达到4130亿美元,创历史最高纪录,全年国际经常项目收支赤字将超过6600亿美元。2004年11月中旬在德国柏林举行20国集团财长和央行行长会议期间,欧盟国家的官员们指出,是美国如此规模的“双赤字”导致了美元贬值。他们呼吁美国采取措施,减少“双赤字”,阻止美元继续贬值。德国财长呼吁美国、日本和欧盟国家就“急剧变动”的汇率问题采取“共同行动”。

美国的“免费午餐”还能“吃”多久

美国印制美元—外国用向美国提供商品获得的美元再购买美国国债和企业证券,这种关系被人们称为美国的“免费午餐”。经济史学家尼尔?弗格森曾经评论说,这看上去就像“现代经济史上最大的免费午餐”。他和其他学者甚至把这个“亚洲——美国”美元区比作二战后布雷顿森林体系中固定汇率制度的翻版。

如果“双赤字”的根子在预算赤字,那么布什第二任期内能够削减预算赤字吗?答案是“不能”。因为布什政府将继续推行减税计划、继续反恐和干预全球事务。因此,美国财政赤字将继续产加,美元将在波动中继续走低。美国国会预算局估计,在截至2005年的10年内,美国的财政赤字总额将达到2.58万亿美元。美国经济学家奥布斯特弗尔德和罗戈夫公布的一份最新研究报告预计,即使美国的经常项目收支赤字变化不大。在2002年以来美元的贸易加权汇率已下跌17%的基础上,美元将会再跌20%,如果美国采取的调整措施很突然,美元跌幅将超过40%。

外汇市场的起源和发展

外汇交易是一种兑换法定货币的行为,被认为已有数百年历史——可以追溯到巴比伦时期。

今天,外汇市场是世界上最大、最具流动性和可及性的市场之一,并受到布雷顿森林和金本位制等几项重要全球事件的影响。

外汇交易者了解外汇交易的历史以及影响市场的关键历史事件非常重要。

这是因为类似的事件可能会以不同但相似的形式再次发生——影响交易格局。

历史往往会重演。

外汇交易的历史:一切从哪里开始易货系统是最古老的交换方式,始于公元前 6000 年,由美索不达米亚部落引入。

在易货系统下,货物被交换成其他货物。

该系统随后发展,盐和香料等商品成为流行的交换媒介。

船只将以有史以来第一种外汇形式航行以换取这些商品。

最终,早在公元前 6 世纪,就产生了第一批金币,它们作为一种货币发挥了作用,因为它们具有便携性、耐用性、可分割性、统一性、有限供应和可接受性等关键特征。

金币作为一种交换媒介被广泛接受,但由于它们很重而不实用。

1800年代各国采用金本位制。

金本位制保证政府可以赎回任何数量的纸币以换取其黄金价值。

这种做法在第一次世界大战之前一直有效,当时欧洲国家不得不暂停金本位制以印制更多的钱来支付战争费用。

在此时和 1900 年代初期,外汇市场受到金本位制的支持。

各国之间进行贸易是因为它们可以将收到的货币兑换成黄金。

然而,金本位制在世界大战期间无法维持。

只要人类一直在交易,就有外汇市场。

古代文明通过金属硬币交易商品和货币,金属硬币的价值基于重量。

1913 年,伦敦有 71 家外汇交易公司,比 10 年前的 3 家有所增加;然而,由于各国不得不印更多的钱来支付开支,金本位制在世界大战期间无法维持。

二战后,布雷顿森林体系建立。

它呼吁大多数货币与美元挂钩,美元由黄金储备支持。

1971 年,尼克松总统宣布由于通货膨胀率上升和可能出现的黄金挤兑,冻结美元与黄金的可兑换性。

1973年,金本位被彻底废除,美元不再有黄金储备支持,外汇转为自由浮动制。

货币可以自由地与他们选择的任何货币挂钩或保持不挂钩,并允许货币的供需决定其价值。

人民币汇改历史回顾

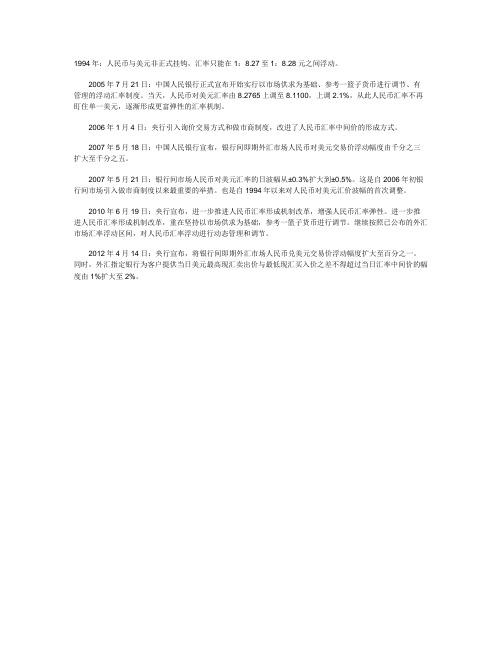

1994年:人民币与美元非正式挂钩,汇率只能在1:8.27至1:8.28元之间浮动。

2005年7月21日:中国人民银行正式宣布开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

当天,人民币对美元汇率由8.2765上调至8.1100,上调2.1%,从此人民币汇率不再盯住单一美元,逐渐形成更富弹性的汇率机制。

2006年1月4日:央行引入询价交易方式和做市商制度,改进了人民币汇率中间价的形成方式。

2007年5月18日:中国人民银行宣布,银行间即期外汇市场人民币对美元交易价浮动幅度由千分之三扩大至千分之五。

2007年5月21日:银行间市场人民币对美元汇率的日波幅从±0.3%扩大到±0.5%。

这是自2006年初银行间市场引入做市商制度以来最重要的举措。

也是自1994年以来对人民币对美元汇价波幅的首次调整。

2010年6月19日:央行宣布,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。

进一步推进人民币汇率形成机制改革,重在坚持以市场供求为基础,参考一篮子货币进行调节。

继续按照已公布的外汇市场汇率浮动区间,对人民币汇率浮动进行动态管理和调节。

2012年4月14日:央行宣布,将银行间即期外汇市场人民币兑美元交易价浮动幅度扩大至百分之一。

同时,外汇指定银行为客户提供当日美元最高现汇卖出价与最低现汇买入价之差不得超过当日汇率中间价的幅度由1%扩大至2%。

中国汇率制度的演变与历史

中国汇率制度的演变与历史中国汇率制度的演变与历史2023年的中国,经过多年的改革开放,已经成为世界第二大经济体,汇率制度也在这一过程中发生了不少变化和演变。

本文将从历史的角度出发,分析中国汇率制度的演变,以及对经济和社会发展的影响。

中国汇率制度起源于20世纪50年代。

当时,中国人民银行实行了固定汇率制度,把人民币与美元的汇率固定在2.46:1的比率上。

这种制度在一定程度上保证了中国的贸易顺差和稳定性,但是也制约了国内企业的独立决策能力,同时也使得政府对汇率的操纵和干预成为一种常态。

随着中国对外开放的深入推进,1980年代初期,人民银行开始逐渐调整汇率制度,从之前的固定汇率制度转向了管理浮动汇率制度。

这种制度保持了相对的汇率稳定性,同时也逐渐放宽了政府对汇率的干预。

这一阶段一直持续到1994年,汇率基本上维持在8.28元/美元的水平上。

1994年,人民银行再次对汇率制度进行调整,推出了“双轨制”汇率市场。

这种制度分为两种汇率,分别是官方汇率和市场汇率。

在官方汇率体系下,人民币的汇率仍然维持在8.28元/美元左右;而在市场汇率下,人民币的汇率会受到市场供求的影响而出现浮动。

这种双轨制制度有效地调节了汇率的波动,同时也加速了市场化和国际化的进程。

2005年,中国在国际外汇市场正式宣布废除了双轨制,开始实行完全市场化的汇率制度。

这种制度取消了官方汇率和市场汇率的差别,人民币汇率由市场供求决定。

这样的汇率制度保证了市场的公平和透明,也加强了企业的竞争力。

到2023年,中国的汇率制度已经逐渐趋于成熟和完善。

除了市场化的浮动汇率制度外,人民币入篮国际货币基金组织的特别提款权,进一步推动了人民币的国际化进程。

人民币国际化不仅对于中国经济的发展和国家地位的提升具有重要的意义,更为中国企业在全球化进程中的竞争提供了更加坚实的基础和支撑。

总结来看,中国汇率制度的演变和历史充分体现了中国经济及社会发展的不同阶段和需求。

我国外汇的发展史

我国外汇的发展史

1949~1952年:侨汇

“侨汇”,或许对于大多数中国人来说应该很陌生,而它所指的也仅是海外华侨寄回国内赡养家属的汇款,就相当于目前众多农民工给身处农村老家的家人汇钱一样。但就是它,却成了影响我国初期外汇汇率的主要工具。

在中国人民银行成立并发行统一的货币人民币之初,由于人民币没有规定含金量,人民币汇率的确定基本按照“物价对比法”来确定,直到1950年7月8日,随着经济秩序的逐步恢复和全国财经统一制度的建立,人民币才开始实行全国统一汇率,由中国人民银行总行公布。

而在当时的条件下,由于国际上的封锁,侨汇就成了当时我国外汇的主要来源。据中国银行统计,在上个世纪五十年代到六十年代这一阶段,虽然受到种种限制,侨汇收入仍达到1亿美元左右,而1951年我国的外汇储备仅为0.45亿美元。因此,当时的汇率政策也就一直有着“鼓励侨汇”这一条。

1953~1972年:固定汇率

1981年起,两种人民币汇率并存的状况随即出现,也即双重汇率制。其中,非贸易汇率在当时是1美元折合1.5303元人民币,贸易汇率规定为1美元折合2.8元人民币,其中非贸易汇率主要适用于旅游、运输、保险等劳务项目等外汇结算。其间,我国曾重新恢复单一汇率制,1美元=2.80元人民币。但到了1986年全国性外汇调剂市场的建立,事实上又形成了统一的官方牌价与千差万别的市场调剂汇价并存的新双轨制。

2008年4月10日人民币对美元汇率中间价首度“破7”,达到6.9920元人民币兑1美元。(内容来源于温州资本网)

外汇市场历史

外汇市场历史外汇交易市场,也称为“Forex"或"FX"市场,是世界上最大的金融市场,平均每天超过1兆美元的资金在当中周转-- 相当于美国所有证券市场交易总和的30倍。

下面我们一起来看看外汇市场的历史是怎样的!外汇市场的历史为什么会有外汇交易?原因有二:大约每日的交易周转的5% 是由于公司和政府部门在国外买入或销售他们的产品和服务,或者必须将他们在国外赚取的利润转换成本国货币。

而另外95%的交易是为了赚取盈利或者投机。

对于以赢利为目的的投资者来说,最好的交易机会总是交易那些最通常交易的( 并且因此是流动量最大的) 货币,叫做“ 主要货币”。

今天,大约每日交易的85% 是这些主要货币,它包括美元,日元,欧元,英磅,瑞士法郎,加拿大元和澳大利亚元。

由于全球各金融中心的地理位置不同,亚洲市场、欧洲市场、美洲市场因时间差的关系,连成了一个全天24 小时连续作业的全球外汇市场。

市场交易每天从悉尼开始,并且随着地球的转动,全球每个金融中心的营业日将依次开始, 首先是东京,然后伦1/ 7敦,和纽约。

不象其他的金融市场一样,外汇交易投资者可以对无论是白天或者晚上发生的经济,社会和政治事件而导致的外汇波动而随时反应。

此外,大家知道,股票,期货等都有固定的交易场所。

如我们的上海证券交易所,深圳证券交易所等就是专门做股票交易的地方。

与此不同,外汇市场不是基于一栋建筑物或地点的现实存在的市场,而是通过电话,电报,电传及电脑所组成的全球性通讯网络进行交易。

这种没有统一场地的外汇交易市场被称之为"有市无场"。

尽管外汇市场"有市无场",但它具备信息公开、传递迅速等特点。

外汇市场的零和原则。

在股票市场上,某种股票或者整个股市上升或者下降,那么,某种股票的价值或者整个股票市场的股票价值也会上升或下降。

然而,在外汇市场上,汇价的波动所表示的价值量的变化和股票价值量的变化完全不一样,这是由于汇率是指两国货币的交换比率,汇率的变化也就是一种货币价值的减少与另一种货币价值的增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外匯市場歷史

要理解一個外匯交易的報價似乎令人困惑,然而,如果你記住兩件事後,你會覺得它非常簡單。

1)第一首先列示的貨幣是基礎貨幣。

2)其二,基礎貨幣的價值總是以1為單位。

美元是外匯交易市場中的中心點,並且通常被認為是作為報價的基本貨幣。

在主要貨幣中。

這包括美元日元,美元瑞士法郎及美元加幣。

對於這些貨幣及其它,報價表示為每一單位美元兌換多少貨幣對中報價中的第二貨幣。

例如:美元日元報價120.01意味著1美元等於120.01日元。

當美元時個基準單位,並且一個貨幣組合報價上升,意味著美元升值,而另一貨幣貶值。

如果以上提到的美元日元報價上升到123.01,那麽美元走強,因為他現在比以前能買更多日元。

對比規則例外的3個貨幣是英鎊,澳元及歐元。

在這情況下,您可能看到的報價如英鎊美元1.4366, 意味著1英鎊等於1.4366美元。

在這3種貨幣對裏面,美元不是一個基礎價格,一個上升的報價意味著一個跌價中的美元。

就是要花更多美元才能兌換一英鎊或澳元。

換句話,假如一種貨幣報價上升,那基準貨幣會升值,一個更低的報價意味著基礎貨幣在貶值。

貨幣對中不包括美元的稱為交叉貨幣組合,但是其準則也是一樣。

例如歐元日元報價為127.95。

意思是1歐元等於127.95日元。

在外匯交易中,您會看到一個兩邊的報價,由買價與賣價組成,買價是在此價格上您擬賣掉基礎貨幣(同時買進相反貨幣)。

賣價是這個價格,在此價格上您可以買進基準貨幣時賣掉相反貨幣。

了解外匯交易報價

外匯交易市場,也稱為"Forex"或"FX"市場,是世界上最大的金融市場,平均每天超過1兆美元的資金在當中周轉-- 相當於美國所有證券市場交易總和的30倍。

"外匯交易"是同時買入一對貨幣組合中的一種貨幣而賣出另外一種貨幣。

外匯是以貨幣對形式交易,例如歐元/美元(EUR/USD)或美元/日元(USD/JPY)。

外匯交易主要有 2 個原因。

大約每日的交易周轉的5% 是由於公司和政府部門在國外買入或銷售他們的產品和服務,或者必須將他們在國外賺取的利潤轉換成本國貨幣。

而另外95%的交易是為了賺取盈利或者投機。

對於以贏利為目的的投資者來說,最好的交易機會總是交易那些最通常交易的( 並且因此是流動量最大的) 貨幣,叫做“主要貨幣”。

今天,大約每日交易的85% 是這些主要貨幣,它包括美元,日元,歐元,英磅,瑞士法郎,加拿大元和澳大利亞元。

外匯交易市場是一個24 小時全球交易市場,市場交易每天從悉尼開始,並且隨著地球的轉動,全球每個金融中心的營業日將依次開始, 首先是東京,然後倫敦,和紐約。

不象其他的金融市場一樣,外匯交易投資者可以對無論是白天或者晚上發生的經濟,社會和政治事件而導致的外匯波動而隨時反應。

外匯交易市場是一個超櫃臺( OTC ) 或“銀行內部”交易市場,因為事實上外匯交易是交易雙方通過電話或者一個電子交易網絡而達成的,外匯交易不象股票和期貨交易市場那樣,不是集中在某一個交易所裏進行的。

更多信息

要了解關於外匯交易市場更多的背景, 參考聯邦儲備局銀行的"所有關於美國的外匯交易市場”

假如您有興趣網上交易外匯,您會發現外匯交易市場比起證券市場有很多優勢。

24-Hour Trading

外匯交易是一個24小時市場,提供了一個主要優勢勝於證券交易。

無論從晚上6點或早上6點,無論在全世界任一地方,總有買賣者在活躍地交易外匯。

交易者們總能迅速對新出現的新聞做出反應。

數小時後的美國證券交易會帶來了許多限制,ECN's(電子通訊網絡),通常稱為配對系統,其存在是為了只要有可能,就把買家和賣家一起帶來,然而,沒有擔保任何一筆交易會被執行,也沒有擔保是在一公平價格。

非常普遍的是,交易者們為收到一個更細密的點差必須一直等待第二天開市。

較多的透明度流

隨著一天50倍大於紐約股票交易量的外匯交易。

在外匯交易市場總有經紀/莊家願意買賣外匯,這種市場的透明度,特別是那些主要外幣,會確定市價的穩定。

交易者總會新開或結清一個頭寸在一個公開的市場價格。

由於更低的交易量,在股票市場的投資者更脆弱地變動透明度風險,這種風險在因任何更大宗交易時會導致更大範圍價格差異或變動。

100:1的杠桿率

100:1的杠桿通常更有效地來源在線交匯交易,他們超過由證券交易商提供的通常2:1的保證金比例。

在100:1,交易者為了$100,000的頭寸,顯示$1000

保證金,或表示為1%。

盡管它肯定不是對任何人都適合,這種有效源於在線外匯交易公司提供的實用性的杠桿,是一種強有力的賺錢工具,當然不是象許多人誤解,它僅僅是負上風險負擔。

杠桿在交匯交易市場是必要的,這是因為每日主要貨幣的平均價格變動少於1%,然而一只股票可能輕易容易在任何給定日價格變動10%。

在已付保證金的交易中,最有效管理風險的方式是努力地學會遵合一種規律化的交易風格,那就是經常地利用止損和限制格位定單。

在系統操作中小心地控制您的感覺。

更低交易成本

從傭金及交易費角度看,外匯交易是更低成本的。

MIC不收取任何傭金及手續費;但同時仍給交易者提供所有相關市場信息及交易工具的便利。

相反,股票交易的傭金是每單上網折扣經紀交易收取$7.95 ~ $29.95之間不等。

而通過完全服務的經紀來交易的,則每單收取$100或更多的傭金。

更重要的一點是要考慮一下, 買/賣價格差異的密度,不管交易量大小,外匯交易通常是5個點或更小;(1個點是0.0001美分)。

通常,價差寬度在外匯交易裏是少於股票交易的1/10。

股票交易有可能包含一個0.125(1/8)大的點差。

潛在盈利同時存在上升或下跌的市場。

在每一外匯交易的持倉頭寸裏,投資者是看漲某一外匯及看跌另一外匯,一個看跌頭寸時指在這個頭寸裏,交易者賣掉一種外匯當預測它會貶值時。

這樣意味著潛在盈利會潛在一個上升與下跌一樣的市場。

能夠在沒有任何限制的情況下賣外匯時另一種明顯優勢勝於證券交易,在美國證券市場,按照Zero Uptick規則阻止投資者賣空一個股票,除非之前的交易之價格很快等於或低於看跌價位。