易八方2012年账目凭证

2012年高职手工会计样题

月,个人承担的社会保险费缴款可以在税前扣除。

(8)公司应按月计提利息,购建固定资产过程中,不考虑利息资本化。

(9)公司采用品种法计算产品成本,成本计算对象为 098 号办公桌、101 号办公桌、

201 号办公桌、普通办公椅、高档办公椅;成本项目为直接材料、直接人工和制造费用。完

工产品与在产品之间的费用分配采用约当产量法,在产品原材料已经一次投入,完工程度为

资本化支出 费用化支出

1131680 197400 165120 450160 109000 210000

300000 300000

21787788 21787788

编号

6001 6051 6101 6111 6301 6401 6402 6403 6601 6602 6603 6701 670101 670102

应收账款 应收账款 预付账款 应收股利 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 坏账准备 在途物资 在途物资 在途物资 在途物资 原材料 原材料 原材料 原材料 原材料 原材料 库存商品 库存商品 库存商品 库存商品 库存商品 库存商品 周转材料 存货跌价准备 交易性金融资产 长期股权投资 长期股权投资减值准备 投资性房地产 固定资产 累计折旧 固定资产减值准备 在建工程 固定资产清理 无形资产 累计摊销 无形资产减值准备 长期待摊费用 递延所得税资产 短期借款

二、 资料 (一)企业基本情况及相关会计制度

1.企业基本情况 (1)公司名称:太原东方家具有限责任公司。 (2)公司地址:太原市万柏林区千峰北路 89 号。 (3)公司法人代表:郑洁。 (4)公司注册资本:人民币 1000 万元。

(5)公司经营范围:办公家具的生产和销售,主要产品为办公桌和办公椅。 (6)公司纳税资质及适用税率: 公司为增值税一般纳税人企业,增值税税率为 17%。 公司按照应交增值税和营业税的合计数计算交纳城市维护建设税及教育费附加,其中城 市维护建设税税率为 7%,教育费附加征收率为 3%。 公司企业所得税税率为 25%,不享受其他优惠政策,企业所得税的核算采取纳税影响会 计法。 除经济业务中购买印花税税票外,不考虑其他税费。 公司税号:公司国税登记号为 350220060704115;地税登记号为 3502200607041150 (7)公司基本账户开户行:中国银行太原市分行营业部;账号:9556600100264582 (8)公司开户(股票)证券公司:海通证券公司太原营业部;存出投资款(其他货币 资金)账号为 200501311;股票账号为 A31720164655。 2.公司会计工作组织及分工 王志:会计主管,负责组织公司的日常核算,对公司发生的各项经济业务进行审核,制 订公司内部控制制度,负责审核记账凭证,编制财务预算,负责登记总分类账,负责编制财 务报表及财务分析,负责保管财务专用章,负责会计档案的整理和管理。 陆梅:制单会计,负责登记各种明细账,负责开具发票,负责财产清查、往来款管理等 会计管理工作,负责保管发票专用章。负责编制记账凭证,负责固定资产的核算,负责期末 账项的处理。 王平:成本会计,负责材料核算、成本明细账的登记及成本计算、成本报表编制和成本 分析以及科目汇总表的编制。 孙朋:出纳,负责现金收付和银行结算业务,负责登记库存现金日记账和银行存款日记 账的登记,负责发放工资。 3.会计核算方法及财务管理制度 (1)公司以人民币为记账本位币,记账文字为中文。会计核算采用科目汇总表(记账 凭证汇总表)核算形式;记账凭证采用收款凭证、付款凭证、转账凭证形式。 (2)公司原材料和库存商品采用实际成本法组织日常核算,发出材料和库存商品采用 全月一次加权平均法计算成本。 (3)公司坏账损失采用余额百分比法按千分之五估计确定。 (4)公司固定资产采取平均年限法计提折旧,固定资产折旧年限机器设备为 10 年、运

2012年会计继续教育--出纳实战攻略答案

出纳实战攻略一、选择题阿拉伯数字1的中文大写是(壹 )。

城市维护建设税的计税依据是(增值税、消费税、营业税的总额)。

出纳工作的回避要求中,需要回避的直系亲属不包括(三代以上旁系血亲以及配偶关系)。

出纳工作的基本原则是(内部牵制原则)出纳工作的内容不包括(会计档案保管)。

出纳工作移交表不包括(固定资产移交表)。

出纳人员的配备形式不包括(多岗多人)。

出纳人员对货币资金收入的处理中,不包括(付款审批)。

出纳人员对货币资金支出的处理中,不包括(收入退回)。

出纳人员可以登记的账簿有(库存现金日记账)出纳人员现金的提取业务不包括(审批)。

单位从其银行结算账户支付给个人银行结算账户的款项,应向银行提供付款依据的情形是(每笔超过5万元)。

单位银行结算账户中,只能开一个账户的是(基本存款账户)。

当前我国流通的人民币是(第四套、第五套人民币,以第五套人民币为主)。

对出租房产取得的租金收入对应的房产税,应计入的会计核算科目为(其他业务成本)。

工资薪金的个人所得税纳税申报是在(次月7日内申报)。

关于记账凭证的填制,正确的是(凭证应按顺序编号)。

关于商业汇票结算的基本规定,下列表述不正确的是(商业汇票一律记名,不允许背书转让)。

关于现金出纳凭证实质上的审核中,表述不正确的是(审核凭证填写是否符合规定)。

关于现金出纳凭证形式上的审核中,表述不正确的是(审核经济业务是否符合国家有关法规)。

关于银行本票结算的基本规定,表述正确的有(银行本票见票即付)。

记录库存现金或银行存款增加业务的记账凭证是(收款凭证)。

记账凭证的基本要素:①记账凭证名称、②日期、③编号、④内容摘要、⑤会计分录、⑥所附原始凭证的张数、⑦有关人员签章、⑧张账符号。

记账凭证的基本要素不包括(原始凭证)。

假钞鉴别的常用技巧不包括(颜色识别)。

可以领购使用增值税专用发票的是(增值税一般纳税人)。

临时存款账户有效期最长不得超过(2年)。

企业出纳人员登记现金日记账的依据是(记账凭证)。

1~11月损益表、累计发生额 2

251,200.00

应收账款

借

1628,214.00

四川雪明巧克力有限责任公司

借

1127,891.00

四川米琪有限责任公司

借

500,323.00

应收利息

借

6300.00

预付账款

借

56,400.00

尚贝公司

借

56,400.00

其他应收款

借

4,000.00

张功建

借

2,400.00

王兴平

借

1,600.00

房屋及建筑物

借

2,012,000.00

投资性房地产

借

74,000,000.00

投资性房地产累计折旧

贷

5,000,000.00

累计折旧

贷

678,200.00

无形资产

借

1,600,000.00

累计摊销

贷

142,000.00

无形资产减值准备

贷

47,000.00

坏账准备

贷

28141.07

在建工程

借

57,306,098.00

应付职工薪酬

工资

职工福利

贷

贷

贷

326,100.00

210,00.00

116,00.00

应交税费

贷

284,614.00

未交增值税

贷

136,420.00

应交城建税

贷

18,634.00

应交所得税

贷

121,300.00

应交教育费附加

贷

8,260.00

其中:一年内到期的非流动负债

贷

35,100.00

财务业务一体化实训

《财务业务一体化》实验资料实验一系统管理和基础设置实验目的1.掌握用友ERP-U8管理软件中系统管理和基础设置的相关内容。

2.理解系统管理在整个系统中的作用及基础设置的重要性。

实验内容1.增加操作员;2.建立帐套;3.进行财务分工;4.输入基础信息;5.备份帐套数据;6.修改账套参数。

实验准备1.已正确安装用友ERP-U8管理软件。

2.在控制面板“区域和语言设置”中设置系统日期格式为“yyyy-mm-dd”。

实验资料1.建立新帐套(1)账套信息帐套号:学号最后三位“101”);账套名称:成都阳光信息技术股份有限公司;采用默认账套路径;启用会计期:2012年4月;会计期间:默认。

(2)单位信息单位名称:成都阳光信息技术有限公司;单位简称:阳光公司;单位地址:成都市金牛区信息路999号;法人代表:肖剑;邮政编码:610039;联系电话及传真:;税号:110108*********。

(3)核算类型该企业的记账本位币:人民币(RMB);企业类型:工业;行业性质:2007新会计制度;帐套主管:你本人名字;选中“按行业性质预置科目”复选框。

(4)基础信息该企业有外币核算,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案该企业的分类编码方案如下:科目编码级次:4222;客户和供应商分类编码级次:223;收发类别编码级次:12;部门编码级次:122;结算方式编码级次:12;区分类编码级次:223;存货分类编码:122,其余默认。

(6)数据精度该企业对存货数量、单价小数位定为2。

(7)系统启用启用总账系统,启用时间为2012-04-01。

2.财务分工(功能级权限设置,还有数据级、金额级)(1)01本人名字角色:帐套主管。

所在部门:财务部。

负责财务业务一体化管理系统运行环境的建立,以及各项初始设置工作;负责管理软件的日常运行管理工作,监督并保证系统的有效、安全、正常运行;负责总账管理系统的凭证审核、记账、账簿查询、月末结账工作;负责报表管理及其财务分析工作。

票号——精选推荐

票号票号亦称"票庄"、"汇票庄"或"汇兑庄"。

商业资本转化⽽来的旧式信⽤机构。

因票号多为⼭西⼈开设,⼜被称为"⼭西票号"或"西号"。

⼭西票号以平遥、太⾕、祁县三帮势⼒最⼤。

票号产⽣的时间说法不⼀,通常认为是由清代⼭西商⼈雷履泰的天津⽇升昌颜料庄在道光初年演变⽽成。

票号有合资、独资之分,股东负⽆限责任制,资本额较钱庄为⼤,⾃⼆三⼗万⾄四五⼗万两不等。

基本信息中⽂名称票号时期清代初年左右本质信⽤机构起源地区⼭西平遥⾸家产⽣年代清初说据陈其⽥《⼭西票庄考略》转引《中国经济全书》称:"据说开始是⼭西的康(亢)⽒。

李⾃成败⾛时所有的⾦⼦携带不便,便把军中所有的⾦银财宝放在康⽒的院⼦⾥⽽去,康(亢)⽒忽拾得⼋百万两,因此之后将从来谋⼀般⼈便利的⼭西汇兑副业改为本业,特创票号,⾄是该地的巨商都是康姓。

"近⼈徐珂《清裨类钞》称:"相传明季李⾃成携巨资败⾛⼭西,及死,⼭西⼈得其资以设票号。

"折叠康熙朝说李华教授认为:"⼭西票号在康熙年间早已产⽣,但在当时票号寥若晨星,可以肯定不会太多。

"李华教授的根据有⼆:⼀是据何焯《何义门先⽣集》所载,康熙末年何焯在家时,因⽣活窘迫,曾将"⼀应冬⾐,俱当在对门当内,因⽪钱尤重",赎不回来,其家⼈就由原籍苏州向北京天会号汇银九⼗两,使其"先赎⽪袄"。

⼜据康熙40年《康熙南巡秘记》载:"时济南票号适以银款纠葛事,须时敏亲⾃料理。

"乾嘉时期说民国⼗⼆年出版的《晋商盛衰记》称:票商经营,为⼭西极有名之商业,"创始放前清中叶,当乾隆、嘉庆间"。

李宏龄《⼭西票商成败记》称:"溯我票商⼀业,创始放前清康熙、乾隆时代"。

范椿年《⼭西票号之组织及沿⾰》称:"雷履泰、李正华于嘉庆⼆年创⽴⽇升昌票号"。

2012年注会《审计》重点:应收账款的审计

2012年注会《审计》重点:应收账款的审计应收账款指企业因销售商品、提供劳务而形成的债权,即由于企业销售商品、提供劳务等原因,应向购货客户或接受劳务的客户收取的款项或代垫的运杂费,是企业的债权性资产。

(一)应收账款的审计目标应收账款审计目标与相关认定主要的对应关系审计目标财务报表认定存在完整性权利和义务计价和分摊与列报和披露相关的认定资产负债表中记录的应收账款是存在的√所有应当记录的应收账款均已记录√记录的应收账款由被审计单位拥有或控制√确定应收账款是否可收回,坏账准备的计提方法和比例是否恰当,计提是否充分;确定应收账款及其坏账准备期末余额是否正确;√应收账款已按照企业会计准则的规定在财务报表中做出恰当列报√(二)应收账款的实质性程序1.取得或编制应收账款明细表(1)复核加计正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符。

应当注意,应收账款报表数反映企业因销售商品、提供劳务等应向购货单位收取的各种款项,减去已计提的相应的坏账准备后的净额。

(2)检查非记账本位币应收账款的折算汇率及折算是否正确。

注册会计师应检查被审计单位外币应收账款的增减变动是否采用交易发生日的即期汇率将外币金额折算为记账本位币金额,或者采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算,选择采用汇率的方法前后各期是否一致;期末外币应收账款余额是否采用期末即期汇率折合为记账本位币金额;折算差额的会计处理是否正确。

(3)分析有贷方余额的项目。

查明原因,必要时,建议做重分类调整。

(4)结合其他应收款、预收款项等往来项目的明细余额,调查有无同一客户多处挂账、异常余额或与销售无关的其他款项(如,代销账户、关联方账户或员工账户)。

如有,应做出记录,必要时提出调整建议。

2.检查涉及应收账款的相关财务指标。

(应收账款的分析程序)(1)复核应收账款借方累计发生额与主营业务收入关系是否合理,并将当期应收账款借方发生额占销售收入净额的百分比与管理层考核指标和被审计相关赊销政策比较,如存在异常应查明原因;(2)计算应收账款周转率、应收账款周转天数等指标,并与被审计单位相关赊销政策、被审计单位以前年度指标、同行业同期相关指标对比分析,检查是否存在重大异常。

2019年全国中职组会计技能赛项样题-47页文档资料

2019 年全国职业院校技能大赛中职组会计技能竞赛样题中职组会计技能竞赛赛项专家组二〇一二年五月第 1 页共47 页1.本试题使用畅捷通T3 软件进行考试,系统管理员为admin 密码为空。

2.部分初始化资料已经建好,选手不需要录入。

需要录入和处理的资料在试题中有明确的要求,请选手注意审题。

3.账套中的会计科目已经部分预置完成,选手应判断并选择适当的会计科目进行业务处理。

在答题过程中如果遇到题中未提供的信息或未作要求的内容,可以不填写或使用系统默认值。

4.在业务处理时,部分原始凭证中数据资料不完整的,请选手根据相关资料进行计算后再进行账务处理。

5.除特别说明外,每一项业务均要求编制一张记账凭证完成账务处理。

6.固定资产和工资业务附有独立的资料,凡要求在工资、固定资产管理系统中进行处理的业务,不得直接在总账管理系统中进行。

7.涉及购销存业务的,选手应选择相应操作员在相应的系统中进行业务处理。

第 2 页共47 页总账管理系统业务资料一、建账资料长江有限责任公司为工业企业,会计核算执行《企业会计准则》,公司为增值税一般纳税人,增值税率17%,所得税税率25%,涉及的其他税种税率题目中给定。

1. 账套代码:1012. 账套名称:长江有限责任公司2019 年1 月账套3. 启用会计期: 2019 年01 月4. 单位名称:长江有限责任公司,简称长江公司5. 本币代码:RMB;本币名称:人民币6. 企业类型:工业;行业性质:2019 年新会计准则,按行业性质预置科目7.账套主管:曾玥8.存货、客户、供应商需要分类核算,外币核算;采购和销售流程使用标准流程9. 外币名称:美圆,USD;期初汇率为 1:6.6227;期末汇率为1:6.5891。

10.会计科目编码:4-2-2-211.客户分类编码:2-2;收发类别编码:1-1;12.部门编码:2-2;存货分类编码:1;存货编码:1-2;13.结算方式编码:1-2;14.供应商分类编码:2-2,其他编码采用系统默认值;数据精度定义:215.开户银行:陕西西安市分行雁翔路营业部;账号:99889581916.系统启用:启用总账、固定资产、工资管理,购销存管理、核算模块,启用时间均为2019-01-01。

中联商贸公司2012年12月份发生的经济业务如下

中联商贸公司2012年12⽉份发⽣的经济业务如下中联商贸股份有限公司会计科⽬体系及账户余额表⼀、期初余额总账科⽬余额表⼆、期初各明细账户余额(元)库存商品(仓库)库存商品(仓库)明细账单位:元分期收款发出商品材料物资明细账单位:元材料物资明细账低值易耗品明细账低值易耗品明细账包装物明细账库存商品(零售价)明细账(元)黄河超市320 000花园超市300 000嵩⼭超市210 000中联商贸公司2012年12⽉份发⽣的经济业务如下:12⽉1⽇1.业务部主任韩信去⼴州市参加订货会,经批准借⽀差旅费2000元,以现⾦⽀票⽀付。

2.2.银⾏转来委托收款凭证,从上海百货站购甲111商品100箱,单价580元/箱,货款58 000元,增值税9 860元,代垫运费1 500元,货款已付,商品已运到,验收⼊库。

3.收到智信科贸公司上⽉所⽋货款90 000元,存⼊银⾏。

4.向红旗商场销售甲111商品80箱,单价720元/箱,货款57 600元,增值税9 792元,收到转账⽀票,存⼊银⾏。

12⽉2⽇5.收到天津针织⼚上⽉在途甲113商品470套,单价100元/套,货款47 000元,已验收⼊库。

6.向本市顺达百货商场销售甲112商品100套,单价380元/套,货款38 000元,增值税6 460元,收到三个⽉期商业承兑汇票⼀张44 460元。

7.以电汇⽅式⽀付⼴州百货站上⽉⽋货款52 000元,8.总务部门购⼊办公桌5张计1500元,有企业管理部门使⽤,⼀次摊销,以现⾦付讫。

12⽉3⽇9.开出现⾦⽀票从银⾏提取现⾦5 000元备⽤。

10.由银⾏转来委托收款凭证,从⼴州百货站购⼊⼄222商品50台,单价2400元/台,货款120 000元,增值税20400元,代垫运费2 000元,货款已承付,商品未运到。

11.向亨通百货公司销售⼄223商品,20台,单价600元/台,货款12 000元,增值税2040元,收到转账⽀票,存⼊银⾏。

会计信息系统(第六版)(用友ERP-U8V10.1版)实务题-第2套(系统管理+总账+报表+工资+固

实务题-第2套(系统管理+总账+报表+工资+固定资产)一、建立账套请根据以下账套资料,为新瑞公司建立账套。

(未给信息保持系统默认值)1.账套信息账套号:300;账套名称:新瑞公司账套;账套路径默认;启用会计期:2014年01月。

2.单位信息单位名称:新瑞公司;单位简称:新瑞公司。

3.核算类型企业类型:工业;行业性质:2007年新会计准则;账套主管:demo。

4.基础信息无存货分类;无客户分类;无供应商分类;无外币核算。

5.分类编码方案会计科目编码级次:4-2-2;其它编码级次使用默认值。

6.数据精度保持默认值。

7.系统启用启用总账模块、工资管理模块和固定资产模块,启用日期为2014年01月01日。

二、操作员及权限设置三、总账模块初始化请以“张主管(编号:311;口令:1)”身份为新瑞公司总账模块进行初始化设置。

1.基础档案只设置“记账凭证”一种类别。

(4)会计科目3.期初余额四、工资管理模块初始化请以“张主管(编号:311;口令:1)”身份为新瑞公司工资管理模块进行初始化设置。

1.业务控制参数:工资个别数:单个;核算币种:人民币RMB;代扣个人所得税,不进行扣零处理;人员编码长度:3位;工资类别的启用日期为“2014-01-01”。

2.设置王会计为工资类别主管。

3.人员类别分为:管理人员、销售人员住房公积金=(基本工资+岗位工资)×10%◆所得税项目为:工资;对应工资科目:实发合计。

9.工资分摊:五、固定资产模块初始化请以“张主管(编号:311;口令:1)”身份为新瑞公司固定资产模块进行初始化设置。

六、经济业务处理请根据以下经济业务资料,以“王会计(编号:312;口令:2)”身份填制和生成各记账凭证,以“张主管(编号:311;口令:1)”身份对各记账凭证进行审核、记账。

2012年01月份,海河公司发生以下经济业务:1. 1月3日,购买商品,价款80000元,货款已经支付,商品已验收入库,假定不考虑增值税。

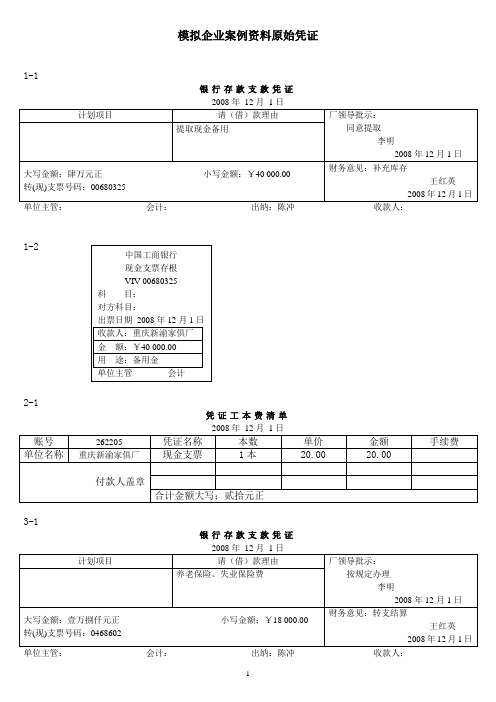

做帐案例79题的原始单据

模拟企业案例资料原始凭证1-1银行存款支款凭证单位主管:会计:出纳:陈冲收款人:1-22-1凭证工本费清单 3-1 银行存款支款凭证3-23-3重庆市社会保险费专用缴款书(收据联)顺序号:06025783 2008年12 月1日社会保险号:032050-888924-1银行存款支款凭证单位主管:会计:出纳:陈冲收款人:4-24-3中华人民共和国税收通用缴款书隶属关系:市属企业逾期不缴纳按税法规定加收滞纳金4-4 中华人民共和国税收通用缴款书隶属关系:市属企业4-5中华人民共和国税收通用缴款书隶属关系:市属企业5-1重庆市增值税专用发票5-2发 货 票 购货单位:华福商场2008年12月1日主管: 经手人:(此为一式三联,一联存根,二联交购货单位,三联财务记账联。

)6-1银行存款支款凭证 单位主管:会计:出纳:陈冲收款人:6-26-3 重庆市增值税专用发票开票日期:2008 年12月1日 NO:7-1 银行存款支款凭证单位主管:会计:出纳:陈冲收款人:7-27-3重庆市增值税专用发票开票日期:2008 年12月2日 NO:7-4 材料验收入库单售货单位:重棉二厂 (此为一式三联,一联采购部门存查,二联采购报销凭证,三联交保管部门备查。

)8-1收款收据9-1重庆市商业统一发票销货单位(盖章) 收款: 开票:附单据 张10-1 收款凭单11-1银行存款支款凭证单位主管:会计:出纳:陈冲收款人:11-2 11-3 11-4重庆市增值税专用发票11-5 材料验收入库单售货单位:云南宜丰木材加工厂11-6重庆铁路局发票12-1银行存款支款凭证单位主管:会计:出纳:陈冲收款人:12-2附单据 张12-3重庆市广告业专用发票发票联13-1发货票13-2重庆市增值税专用发票开票日期:2008 年12月3日NO:14-1收款凭单14-2中国工行银行进账单15-1发货票12月3日购货单位:南亚家俱城2008年15-2 重庆市增值税专用发票15-3 商业承兑汇票16-1 贴现凭证17-1现金支款凭证单位主管:会计:出纳:陈冲收款人:17-2中华人民共和国税收通用缴款书隶属关系:市属企业注册类型:生产企业2008 年12月3日征收机关:重庆市税务局直属征收18-1中国工行银行进账单18-2收款凭单19-1中国工行银行进账单19-2收款凭单20-1材料损失清单单位名称: 盘点时间:2004年12月5日盘点人签章 :实物保管人签章:20-2(无,说明:赔偿协议及处理意见书。

经济与社会生活第7课古代的商业贸易

与唐长安城比较,北宋东京城商业有哪些变化?

大抵诸酒肆瓦市,不以 风雨寒暑,白昼通夜。 ——《东京梦华录》

①市的范围扩大,突破 时空限制,出现早市夜 市; ②出现专业化市场; ③不再受政府直接监管。

【特别提示】 古代“市”的基本形态 (1)“市”是指城市中集中贸易的地点或场所,前期有时间和地域上的限制,同时受 到官吏的直接监管,这种情况到宋朝时发生改变。 (2)“草市”主要是指在农村交通便利的地方自然形成的民间集市,打破了“市”的 地域限制。 (3)“夜市”打破了政府对“市”的时间限制。 (4)“晓市”即早市,也打破了政府对“市”的时间限制。

商鞅:敲黑板!往后都得重农抑商! (汉)高祖令贾人不得衣丝乘车,重租税以困之。……市井之子孙,亦不得仕宦为吏。

——《史记》

西汉 都城 长安

四川出土东汉东门 市画像砖(拓片)

城:用作防卫而围起来的墙垣,多为政 治中心,是人类文明时代的标注之一。 市:城市中特定的交易场所,多为经济 中心,在物物交换中诞生。

“神农氏作……日中为市,致天下之民,聚天下之货,交易而退,各得 其所。”

——《易经·系辞》

商族人的祖先契被封到商这个地方。契的第六世后代王亥聪明多谋。 他把牛训练得既能驮货物又能拉车,驾着牛车沿着黄河北岸到各部落 去做生意,所以外部落的人把他们这些做生意的人称为“商人”,这 就是“商人”称呼的由来。

——王云红《传统契约文书与中国人的契约观念》

紫挞牛壹头,陆岁,并无印记。寅年正月廿日, 令狐宠宠为无年粮种子,令将前件牛出 卖与同部落武光辉,断作麦汉斗壹拾玖硕,其牛及麦,当日交相付了,并无悬欠。如后 牛若有人识认,称是寒盗,一仰主保知当, 不干卖人之事,如立契后在(三) 日内牛 有宿疾, 不食水草,一任却还本主 。三日以外, 以契为定,不许休悔, 如先悔者,罚 麦伍硕,入不悔人。 恐人无信, 故立私契,两共平章。书指为记。其壹拾玖硕麦内, 粟三硕,和(下缺)牛主令狐宠宠年廿九,兄和和年三十四,保人宗广年五十二, 保 人趁日年四十、保人令狐小郎年卅九 。

往来会计工作总结(精选3篇)

往来会计工作总结(精选3篇)往来会计工作总结篇120xx年紧张忙碌的一段时间即将结束了,总结这一段时间的工作,在各级领导的正确领导和业务指导下,我在本工作岗位上取得了一定的成绩,但也存在着很多的不足之处。

本着正视当下、展望明天、总结成绩、剖析不足的思想,对本人今年的工作作以肤浅的小结,不足之处请领导批评指正:一、岗位工作取得的成绩1、资金方面:作为一个企业,资金的安全及管理是财务业务中很重要的工作,20xx年我每月月末会与出纳人员及时、完整核对现金、银行存款、其他货币资金往来进行对账、盘点,并做资金对账表存档。

保证了各项资金帐帐相符、帐实相符,为公司资金安全管理及合理使用提供了数据基础。

2、供应链方面:作为一个总账会计,我要负责每天采购、出库等发票的生成,月底我要做供应链的对账、关帐结账工作。

在这一段时间里,我能坚持每天生成相关发票、月底做库盘点数据并参与盘点、审核盘盈盘亏单据及写盘点报告,为公司商品管理工作尽到了一个作为财务人员的职责。

3、应收应付系统方面:我坚持每天把出纳传递的收、付款单据在当天入账,及时核销客户应收款、供应商应付款;及时处理商务部门及业务人员OA邮件关于应收应付款项的调整入账;改变了以前因入账不及时,给商务方面在对客户和供应商款项管理方面造成的数据信息滞后、帐期影响。

在这一块,通过我的工作有了很大改善,为公司各层级数据需求者提供了及时、完整、准确的数据支持。

每月底及时进行了关、结账工作,仔细调整业务环节中出现的数据不符合系统的情况,从未因供应链关结账的问题影响下月的业务开单。

4、固定资产系统及存货方面:我每月对公司购入的各项固定资产进行登记入账、建立卡片,月底对资产项目核对关结账。

5、总账账务方面:我坚持每天及时从出纳处取得各项单据,及时分类归集记账,做到分录摘要清晰明了、数据准确、核算项目对应无误;并增加了原来未做现金流量项目;在月末及时进行账目核对,保证资金、备用金项目、应收和应付项目帐帐相符,通过每月对应收预收、应付预付项目的数据的对比,核销了应收款、应付款的重复项,保证了资产负债表项目数据的真实合理,为数据分析奠定了扎实的基础;及时处理财务经理、财务总监OA邮件关于各种账务调整、数据清理的工作;能及时每月对PF工厂、CT采购、销售、一般往来账务及时进行核对并制作对账表,对于双方有疑问的事项我能做到和对方财务人员保持密切沟通只至找出问题所在、及时解决,保证双方往来账务清晰、数据准确。

易代账操作手册

目录产品介绍 2 1.注册登录 3 1.1 新用户免费注册 3 1.2 会计家园用户 3 1.3 手机端登录 31.4易代账帮助及反馈 42.应用流程 5 2.1创建账套 5 2.2首页功能 6 2.3设置科目 8 2.4录入期初 9 2.5录入凭证 10 2.6期末凭证-损益结转 12 2.7查看凭证 13 2.8查询账簿 142.9查看报表 173. 专项操作 21 3.1打印功能 21 3.2专用凭证纸打印设置 22 3.3期末凭证的具体应用 27 3.4 “数量金额核算”功能 28 3.5结账专题(含年结) 3638产品介绍易代账是用友集团畅捷通公司为小微企业及代理记账公司提供的在线财务管理工具,只要登录易代账网址/注册即可开始进行记账。

在使用过程中,会计不用安装软件,不必升级系统,只要上网就可以完成记账、算税,打印资产负债表、损益表、明细账等日常财务处理工作,极大地简化了会计从业者的工作。

特有的云技术让会计可以在公司、在家、在宾馆,在路上等只要有网络的地方就能完成记账、查报表等日常财务处理工作;小微企业老板也可以随时查看公司的财务报表。

同时,易代账是永久免费使用的,只需注册就可以使用。

易代账三大功能:记账制凭证的时候,摘要、科目快速过滤和选择,分录金额自动找平,分录上显示最新余额,帮助会计快速填制凭证的同时更能核对记账的准确性。

算账期末凭证提供多张结转模版,支持测算金额并一键生成凭证,不仅省去了计算成本、折旧、税金等算账工作,填写凭证的记账工作,更是能帮助检查是否漏做凭证提高记账准确性。

报账增值税、所得税、税负实时计算;财务报表、利润表季报自动生成,不用计算器、不用整理数据就可以直接报税。

1.注册登录1.1 新用户免费注册先登录易代账网址/,新用户点击“免费注册”按钮即可直接进行注册,注册完成即可开始进行记账。

用户可使用“手机”或“邮箱”的方式进行注册登录,或通过“微博”、“QQ”、“微信”的账号进行登录。

企业信用报告_河南易账通会计咨询服务有限公司

基础版企业信用报告

5.10 司法拍卖 ....................................................................................................................................................9 5.11 股权冻结 ....................................................................................................................................................9 5.12 清算信息..................................................................................................................................................10 5.13 公示催告..................................................................................................................................................10 六、知识产权 .......................................................................................................................................................10 6.1 商标信息 ....................................................................................................................................................10 6.2 专利信息 ....................................................................................................................................................10 6.3 软件著作权................................................................................................................................................10 6.4 作品著作权................................................................................................................................................10 6.5 网站备案 ....................................................................................................................................................10 七、企业发展 .......................................................................................................................................................11 7.1 融资信息 ....................................................................................................................................................11 7.2 核心成员 ....................................................................................................................................................11 7.3 竞品信息 ....................................................................................................................................................11 7.4 企业品牌项目............................................................................................................................................11 八、经营状况 .......................................................................................................................................................11 8.1 招投标 ........................................................................................................................................................12 8.2 税务评级 ....................................................................................................................................................12 8.3 资质证书 ....................................................................................................................................................12 8.4 抽查检查 ....................................................................................................................................................12 8.5 进出口信用................................................................................................................................................12 8.6 行政许可 ....................................................................................................................................................12

企业信用报告_贵州易盘算财务咨询服务有限公司

贵州易盘算财务咨询服务有限公司

基础版企业信用报告

目录பைடு நூலகம்

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................7 1.5 联系方式 ......................................................................................................................................................7

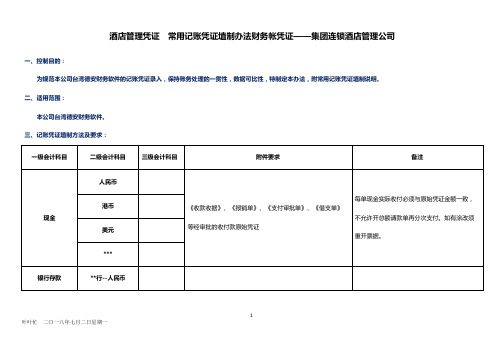

酒店管理凭证 常用记账凭证埴制办法财务帐凭证——集团连锁酒店管理公司2025(叶予舜)

酒店管理凭证常用记账凭证埴制办法财务帐凭证——集团连锁酒店管理公司一、控制目的:为规范本公司台湾德安财务软件的记账凭证录入,保持账务处理的一贯性,数据可比性,特制定本办法,附常用记账凭证埴制说明。

二、适用范围:本公司台湾德安财务软件。

三、记账凭证埴制方法及要求:1叶叶忙二〇一八年七月二日星期一2 叶叶忙二〇一八年七月二日星期一3 叶叶忙二〇一八年七月二日星期一4 叶叶忙二〇一八年七月二日星期一5 叶叶忙二〇一八年七月二日星期一6 叶叶忙二〇一八年七月二日星期一7 叶叶忙二〇一八年七月二日星期一8 叶叶忙二〇一八年七月二日星期一9 叶叶忙二〇一八年七月二日星期一10 叶叶忙二〇一八年七月二日星期一11 叶叶忙二〇一八年七月二日星期一12 叶叶忙二〇一八年七月二日星期一13 叶叶忙二〇一八年七月二日星期一14 叶叶忙二〇一八年七月二日星期一15 叶叶忙二〇一八年七月二日星期一16 叶叶忙二〇一八年七月二日星期一17 叶叶忙二〇一八年七月二日星期一18 叶叶忙二〇一八年七月二日星期一19 叶叶忙二〇一八年七月二日星期一20 叶叶忙二〇一八年七月二日星期一21 叶叶忙二〇一八年七月二日星期一22 叶叶忙二〇一八年七月二日星期一23 叶叶忙二〇一八年七月二日星期一24 叶叶忙二〇一八年七月二日星期一25 叶叶忙二〇一八年七月二日星期一26 叶叶忙二〇一八年七月二日星期一27 叶叶忙二〇一八年七月二日星期一28 叶叶忙二〇一八年七月二日星期一29 叶叶忙二〇一八年七月二日星期一30 叶叶忙二〇一八年七月二日星期一31 叶叶忙二〇一八年七月二日星期一。

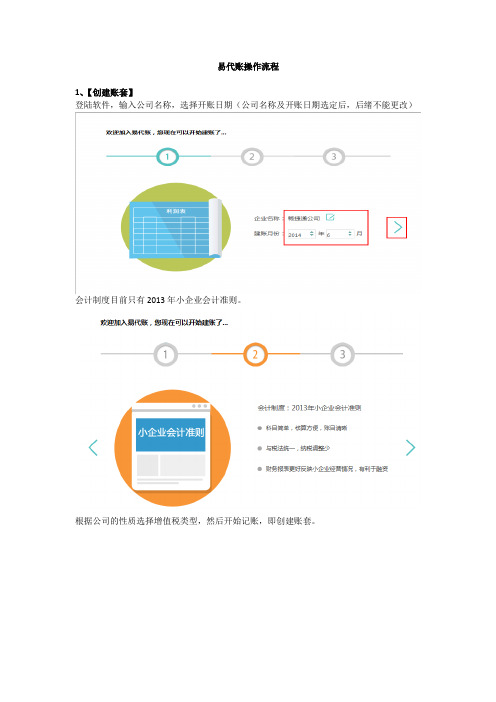

易代账操作流程

易代账操作流程

1、【创建账套】

登陆软件,输入公司名称,选择开账日期(公司名称及开账日期选定后,后绪不能更改)

会计制度目前只有2013年小企业会计准则。

根据公司的性质选择增值税类型,然后开始记账,即创建账套。

2、【设置科目】

软件已有默认的科目,如需添加二级科目,可以选中一级科目点击“新增下级”进行添加。

科目级长默认为:422

3、【录入期初】

选择左上角功能键“”—“设置”—“科目期初”,只需录期初余额及借贷方累计数,年初余额会根据前两项金额自动换算得出。

左边可以进行资产,负债,权益等科目类型的切换。

4、【凭证录入】

点击左边“新增凭证”或是在左上角的功能图标“”中选择“新增凭证”,录入完毕后点击“保存”,保存后的凭证可以看到制单人。

5、【查询凭证】

点击左边“查询凭证”或是在左上角的功能图标“”中选择“查询凭证”,进入到查询界面后,右边为月份切换时间轴,需要查哪个月则选择哪个月。

点击字号后可以直接对其凭证进行修改。

6、【结账】

点击“查询凭证”—“更多”—“结账”

7、【查询账簿】

点击左上角功能图标“”—“账簿”可以查看‘余额表’‘总账’‘明细账’

余额表:

总账:

明细账:

8、【出报表】

点击左上角功能图标“”—“报表”可以查看‘资产负债表’‘利润表’,右边为月份时间轴,查看哪个月报表就选择哪个月。

资产负债表:

利润表:。

顺易财务使用说明

顺易新会计制度帐务核算系统Ver8.20使用说明下载:你下载的是共享软件,完全可以正常使用。

该软件由于是财务软件,请你在使用满意后进行注册,注册用户会得到我们的永久的升级以及一切售后服务。

安装:点击Setup应用程序即可自动默认安装本软件到D盘下的kuaiji99目录下,该目录的名称和位置可以自行更改,但更改后用户必须手动更改EXCEL表格显示帐表的数据指向,将默认路径d:\kuaiji99改为你安装的路径。

请保证在安装前D盘有一百兆的剩余空间。

程序使用Office2003的Excel支持,请安装Office2000以上的版本。

卸载:如安装后要卸载本软,请点击计算机的开始――控制面板――添加/删除程序后,选择顺易财务栏目后,再点击删除按钮即可卸载本程序。

一、使用环境及进入本程序的流程1、最佳使用环境windows xp ,安装有Office2003,最佳屏幕分辨率1024X768, 硬盘空间100兆,配备打印机。

2、开机后,点击桌面‘顺易财务’图标进入帐务系统;3、输入进入口令:默认为1111;4、输入帐务处理的年月及当月最后一天的日期,如05年2月28日,则输入050228,以后便进入主菜单。

二、主菜单(会计核算帐务系统)的操作1、选择“1. 记账凭证手工输入”(帐务处理的手工操作几乎全在这部分完成)按屏幕提示,把已经作完的凭证逐笔输入到机内,如果你记不住各科目的代号可单按一次回车健,屏幕下半部将显示各个科目的代号,这些代号以及名称为一级科目,它们不能添加及删除。

选好某一科目并记住其代号,然后回车;将其记住的代号输入到科目号中,科目名称将自动显示,紧接着屏幕下半部又出现该一级科目的明细科目代号栏,如第一次使用或是你以前没有对该科目设明细帐,则明细科目代号栏为空,如你要对该科目设明细帐或增加一个该科目的明细帐,可按英文大写字母“T ”进行添加,添加中的科目号为该一级科目代号,明细号需自己设定,范围为设置为001-999(即每个一级科目可设999个明细帐,范围都是从001号到999号)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日期凭证字号摘要科目借方金额2012-1-31记1库存现金

记3付办公用品

记4付邮电费

记5付电话费

记6付交通费

记8发放工资应付工资

记9付通讯费用通信费

记10付物业管理费物业管理费用

记11付业务招待费业务招待费

记12付技术服务费用生产成本—科技开发成本

2012-2-29记2发放工资库存现金

记4支付快递费用库存现金

记5支付办公费、福利费

记6差旅费

记7交通费

记8停车费

记9研发成本

记10汽油费

记11购买桶装水

记12购买电费

记13研发成本

2012-3-31记2发放工资

记8停车费

记9支付快递费

记10差旅费

记11支付打的费用啊

记12餐饮费

记13办公费

记14汽油费

记15邮电费

2012-4-30记2通行费

记3车费

记4出差住宿费用

记5员工餐费

记6加邮费

记7车费

记17车费

记18电话费

记19差旅费

记20停车费

记21加油费

记22员工外出餐费

记23借款32200

记24制作名片

记25快递费用

记26电话充值

记27购买办公用品

记28支付3月份增值费

记29购国税数字证书

记30支付房屋租金

记31财务购买HP打印机

记32交水电费

记33加班充值车费

记34员工加班餐费

记35购买打印机墨盒

记36代德望汇支付地税款

记37借款32144

记38借款9500

记39借款

记40代德望汇交税

记41员工加班餐费

记42差旅费

记43车费

记44借款27800

记45员工餐费

记47支付定位系统充值费

2012-5-31记3网站建设费用工资

记4员工补助电话费

记5快递费用

记6差旅费

记7电话卡充值

记8生活补助费用

记9加油费记外出餐费

记10购维修耗材

记11停车费用

记12电话充值

记13借款

记14购办公用品

记15货车费

记16软件测试费

记17业务洽谈

记18售后充值

记192011年所得税汇算清缴补交

记20电话卡充值

记21房屋押金

记21快递费用

记22外出车费

记24购办公桌一批

记25参加展会费用

记27快递费用

记28公交费用

记29兼职人员劳务费

记30借款补做以前未入账库存现金450000

库存现金115894.94

库存现金11000记31外出诉设备费用

记32人事新装电话一部

记33购电话充值卡

记34699项目名片机装订费用

记3518号楼203行政房屋服务费

记36德望汇现金20000

记38汽油费

记39差旅费及快递费

记40交通费用

记41充值费用

记42代悦城及锐信支付数字证书款

2012-6-30记1支付刘东海工资

记2充值费用

记3差旅费用

记4购墨盒

记5快递费用

记6购花卉

记7研发支出-资本化支出-交通费

研发支出-资本化支出-维修测试费-家安

记8手机充值

记9差旅费用

记10打车费

记11打车费

记12交通费用

记13加油费\差旅费\交通费

记14电话充值\行政电话充值

记154月份工资现金

记16充值卡5张

电动车充值

记17借白杨现金60000

记18发放离职员工工资

记19购办公用品

记20房屋租金

记21借白杨现金43200

借德望汇10000记24打车费用

记25购水及餐费

记26够充值卡30张

记27快递费用

记29咨询车费\餐费\购办公费

记30汽油及会议费

记31车费

记32支付5月份工资

记33还德望汇借款

2012-7-31记1技术部电话缴费

记2路桥设备充值

记3购手机卡

记4家安通齐源设备充值费用

记5办理年检打车费用

记66月份快递费用

记9支付研发工资

记10补做易八方春节借胡雪玲款20000

借白阳款给杨超15000

借白阳款支付兼职人员工资8300

支出现金还胡雪玲

杨超借款

记11域名续费到2013.07.6

记12会议费及餐费

记13销售系统开发收入30000

记14地税代开发票税费

记15快递费用

记16交个税

记17预付房租金

记18制作公司标示牌一块

记19够鼠标

记20借德望汇现金44000

记21行政及财务电话充值

记22AB手机工资

记24技术部电话费用记行政电话费

记25购办公用品

记27支付5月份工资

记28技术部外出报销

记29代悦城支付网络源代码费用

2012-9-30记1取备用金11000记2交通费

记3支付2011年度残保金

记4记餐费

记5宁夏工商学院合同印花税

记6充值卡

记7加油费

记8绿色出行项目研发工资

记9购电信充值卡

记10借德望汇现金

记11取备用金20000记127月份26号凭证联通卡为现金付款

记13家安通项目打车费

记14行政快递费用

记15支付7月份兼职人员工资

记16支付7月份员工资

记17支付8月份员工资

记18支付8月份兼职人员工资

记19餐费及食品和办公用品

记20快递费用

贷方金额余额

3200

120

114

2742.8

543

45500

482.65

11121.48

2611

51500

42000

249

866.85

1445

128

566.25

869

3000

378

663.4

647

42000

179

391

6114

541

24808

2130

500

236

80

1477

2657

4751

3500

1346

24

533.26

1580

61.5

1000

455

250

393

35

581.2

120

29250

399

385

50

80

219

97.51

204.5 1064.42

200 5693.3

350

778 4011.85

502.5

49.26

57

152.5

100

500

1391

172

50

236.4

21100

142.3

10

500

1925

88.65 895.78

150

5000

22

755

1600

380

167

40.8

500

279

115

59.1

554

29250

88

1806

44 2874.25

430

10000

1237

1222.8

270

277

70

23

50

49.25

1310

1181

25

50

1691

500 27368.25

150

252

7395

83

14500

44

30

840

63

300

896

14 39118.52

20000

145.73

531.9 6486.45

178

22

160

5025

20000

15000

135

560

1662

268

379.68

9800

320

122

40

3000

595.72

9.9 19003.63

2469

800

150

1028

278

48

2220

2102.5

5025

100 10766.42

1162.9

84

44

5000 25095.61 14551.56

4000

1070

100。