惠泉啤酒财务报表分析

啤酒行业财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对啤酒行业的财务状况进行深入分析,评估行业的整体盈利能力、运营效率、偿债能力以及成长性,为投资者、企业决策者以及相关利益相关者提供决策参考。

报告将基于最新的财务数据和市场信息,对啤酒行业进行全面的财务分析。

二、行业背景啤酒作为一种全球性的饮料,历史悠久,市场需求稳定。

近年来,随着人们生活水平的提高和消费结构的优化,啤酒行业在我国得到了快速发展。

根据国家统计局数据,我国啤酒产量已连续多年位居世界首位。

然而,在市场竞争加剧、消费升级的背景下,啤酒行业也面临着诸多挑战。

三、财务指标分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

近年来,我国啤酒行业整体毛利率呈现波动上升趋势。

以下为某啤酒企业近三年的毛利率数据:| 年份 | 毛利率(%) || ---- | ---------- || 2020 | 40.5 || 2021 | 41.2 || 2022 | 41.8 |数据显示,该企业毛利率逐年上升,表明其盈利能力有所增强。

(2)净利率净利率是衡量企业盈利能力的关键指标。

以下为某啤酒企业近三年的净利率数据:| 年份 | 净利率(%) || ---- | ---------- || 2020 | 8.0 || 2021 | 8.5 || 2022 | 9.0 |数据显示,该企业净利率逐年上升,表明其盈利能力显著提高。

2. 运营效率分析(1)应收账款周转率应收账款周转率反映了企业收回货款的能力。

以下为某啤酒企业近三年的应收账款周转率数据:| 年份 | 应收账款周转率(次) || ---- | ------------------ || 2020 | 5.0 || 2021 | 5.5 || 2022 | 6.0 |数据显示,该企业应收账款周转率逐年提高,表明其收款能力有所增强。

(2)存货周转率存货周转率反映了企业存货管理效率。

以下为某啤酒企业近三年的存货周转率数据:| 年份 | 存货周转率(次) || ---- | ---------------- || 2020 | 3.0 || 2021 | 3.2 || 2022 | 3.5 |数据显示,该企业存货周转率逐年提高,表明其存货管理效率有所提升。

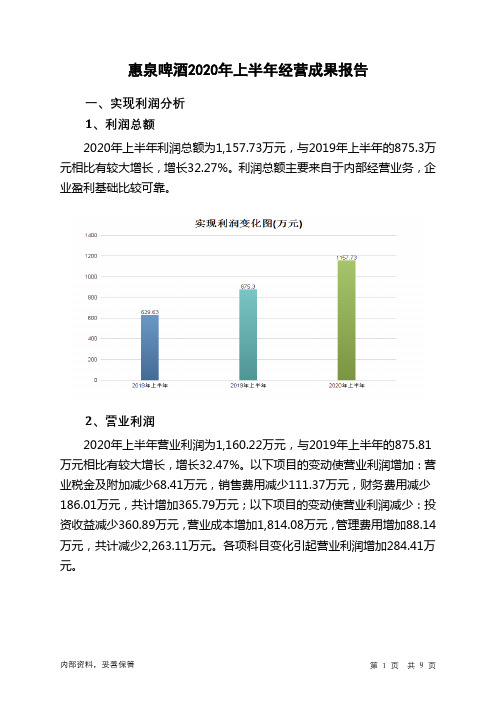

惠泉啤酒2020年上半年经营成果报告

惠泉啤酒2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为1,157.73万元,与2019年上半年的875.3万元相比有较大增长,增长32.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为1,160.22万元,与2019年上半年的875.81万元相比有较大增长,增长32.47%。

以下项目的变动使营业利润增加:营业税金及附加减少68.41万元,销售费用减少111.37万元,财务费用减少186.01万元,共计增加365.79万元;以下项目的变动使营业利润减少:投资收益减少360.89万元,营业成本增加1,814.08万元,管理费用增加88.14万元,共计减少2,263.11万元。

各项科目变化引起营业利润增加284.41万元。

3、投资收益

2020年上半年投资收益为132.52万元,与2019年上半年的493.4万元相比有较大幅度下降,下降73.14%。

4、营业外利润

2020年上半年营业外利润为负2.48万元,与2019年上半年负0.51万元相比亏损成倍增加,增加3.88倍。

5、经营业务的盈利能力。

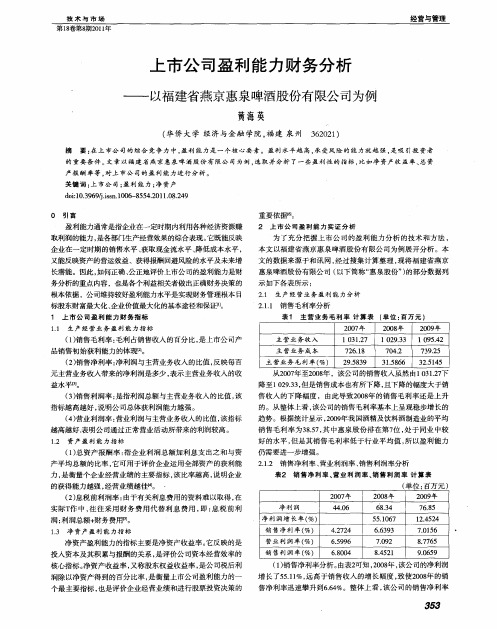

上市公司盈利能力财务分析——以福建省燕京惠泉啤酒股份有限公司为例

6 33 . 9 6

7 9 .2 0

净资产盈利能力的指标 主要是净资 产收益率 。 它反映的是

投入资本及其积累与报酬的关 系 , 是评价公司资本经营效率 的

销售利润率 ( %)

68 0 . 4 0

8 51 . 2 4

90 5 . 9 6

核心指标 。 资产 收益率 , 净 又称股东权益收益 率 , 是公司税后 利

表 1 主 营 业务 毛 利 率 计 算 表 ( 位 : 单 百万 元 )

07 l 2 0 年 2 0 年 08 2 0 皋 09

() 1销售毛利率 : 毛利 占销售收入 的百分 比 , 是上市公司产 品销售初始获利能力的体珊 。

() 2 销售净利率 : 净利润与主营业务收入的比值 , 反映每百 元主营业务收入带来的净利润是多少 , 表示主营业务收入的收

的获得 能力 越强 , 经营业绩越佳附 。

( 单位 : 百万元 )

2 0 血 07 2 0 血 08 2 o 年 09

() 2 息税前利润率 : 由于有关利息费用 的资料难 以取得 , 在 实 际T 中 , 作 往往 采用 财务 费用代 替利 息 费用 , : 即 息税 前 利 润: 利润 总额+ 财务费用翻 。

13 净 资产 盈 利 能 力指 标 .

净利 润

4 0 4.6

6 .4 83

7 .5 68

净利润增长率( %) 销售净利率( %)

营业 利 润 率 ( %)

5 . 6 51 7 0 42 2 . 4 7

65 9 . 6 9

1.54 2 2 4 70 5 .16

87 6 . 5 7

0 引 言

重要依据[ 6 1 。

2 上 市 公 司 盈 利 能 力 实证 分 析

啤酒财务报告分析(3篇)

第1篇一、报告概述本报告旨在对某啤酒公司的财务报告进行深入分析,包括其财务状况、经营成果、现金流量以及财务比率等方面。

通过对该公司财务数据的解读,评估其经营状况、盈利能力、偿债能力和成长潜力,为投资者、管理层和利益相关者提供决策参考。

二、财务状况分析1. 资产状况根据该公司最近一年的财务报告,其总资产为XX亿元,较上一年增长XX%。

其中,流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金、应收账款和存货分别占总流动资产的XX%、XX%和XX%。

非流动资产主要包括固定资产和无形资产。

2. 负债状况该公司总负债为XX亿元,较上一年增长XX%。

其中,流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款和应交税费等。

非流动负债主要包括长期借款和长期应付款。

3. 所有者权益状况该公司所有者权益为XX亿元,较上一年增长XX%。

所有者权益的增长主要得益于净利润的增加。

三、经营成果分析1. 营业收入该公司营业收入为XX亿元,较上一年增长XX%。

增长主要得益于产品销售量的增加和产品价格的提升。

2. 营业成本营业成本为XX亿元,较上一年增长XX%。

成本增长的主要原因包括原材料价格上涨、人工成本增加和运输费用上升。

3. 净利润该公司净利润为XX亿元,较上一年增长XX%。

净利润的增长主要得益于营业收入的大幅增长。

四、现金流量分析1. 经营活动产生的现金流量该公司经营活动产生的现金流量为XX亿元,较上一年增长XX%。

现金流的增长主要得益于销售收入的增加。

2. 投资活动产生的现金流量投资活动产生的现金流量为XX亿元,主要涉及购买固定资产和无形资产等。

3. 筹资活动产生的现金流量筹资活动产生的现金流量为XX亿元,主要涉及借款和偿还债务等。

五、财务比率分析1. 流动比率该公司流动比率为XX,高于行业平均水平。

这表明该公司短期偿债能力较强。

2. 速动比率速动比率为XX,也高于行业平均水平。

这进一步表明该公司短期偿债能力良好。

惠泉啤酒财务报告分析

惠泉啤酒财务报告分析:财务报告啤酒分析加多宝借壳惠泉啤酒惠泉啤酒股吧北控集团与惠泉啤酒篇一:燕京啤酒惠泉啤酒财务并购案例分析报告大鳄与小鱼的游戏——燕京啤酒并购惠泉啤酒案例分析二○一一年十二月摘要20世纪末21世纪初,全球范围内的企业并购此起彼伏,随着我国企业的不断成熟以及加入WTO的巨大压力,第三次并购浪潮也在悄然兴起,此次并购的主并方建立了长期的发展战略,通过优势互补来开拓新的市场,从而提高市场占有率,而2003燕京并购惠泉很好的体现了这次并购的特征。

本文首先对燕京并购惠泉的背景进行了介绍,其次阐述了此次并购的动因,然后通过了解并购前燕京和惠泉的财务状况,对这次并购的定价以及支付方式的选择分析,最后我们以并购后燕京与惠泉的财务能力为基础,对并购绩效进行评价。

通过分析我们看出燕京和惠泉根据各自的财务状况和发展战略,选择了合适的定价基础和正确的支付方式,最后获得了并购的协同效应,因此这次并购是成功的。

这次案例否分析告诉我们并购要建立在企业长期发展战略的基础上,在扩大规模的同时也要注重效率,提高企业核心竞争力,加强并购后的企业间整合,并购才能达到目的获得成功。

目录一、案例导入.................................................................................................... (1)1、并购双方基本情况.................................................................................................... (1)2、并购形式.................................................................................................... . (2)3、并购过程简述.................................................................................................... .. (2)二、中国啤酒市场中观环境分析 (3)三、并购的动因分析...................................................................................................... .. (4)1、目标企业优势分析.................................................................................................... (4)2、燕京啤酒的发展战略.................................................................................................... .. (5)3、并购的动因分析.................................................................................................... . (6)四、并购的定价分析...................................................................................................... .. (7)五、并购支付方式...................................................................................................... (9)1、燕京啤酒现金流量分析 (9)2、举债能力分析.................................................................................................... (11)3、小结...................................................................................................... .. (11)六、并购绩效分析...................................................................................................... . (12)1、并购前后偿债能力对比...................................................................................................122、并购前后营运能力对比...................................................................................................123、并购前后盈利能力对比...................................................................................................134、成长性分析.................................................................................................... . (13)七、并购结果分析...................................................................................................... . (14)1、并购结果.................................................................................................... .. (14)2、并购成功的原因.................................................................................................... .. (15)3、存在的问题.................................................................................................... . (15)八、总结.................................................................................................... (15)九、启示.................................................................................................... (16)参考文献:................................................................................................ (17)一、案例导入1、并购双方基本情况北京燕京啤酒股份有限公司(以下简称“燕京啤酒”)是由北京燕京啤酒有限公司、北京市西单商场股份有限公司及北京市牛栏山酒厂共同发起,以募集设立方式设立的股份有限公司,股票于1993年在香港上市,1997年7月在深圳证券交易所挂牌上市交易。

【2023《惠泉啤酒企业财务会计分析的案例报告》3600字】

泉州惠泉啤酒企业财务会计分析的案例报告目录一、泉州惠泉啤酒现状及战略分析 (1)(-)泉州惠泉啤酒简介 (1)(二)宏观环境分析 (1)二、泉州惠泉啤酒财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、泉州惠泉啤酒现状及战略分析(-)泉州惠泉啤酒简介泉州惠泉啤酒公司是我国纯生鲜啤行业的代表性企业,深耕纯生鲜啤领域多年,泉州惠泉啤酒在曾经在2018∙2023年三年连续获得我国“国家纯生鲜啤企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质纯生鲜啤企业500强”。

泉州惠泉啤酒的发展是我国纯生鲜啤企业改革创新的缩影,因此能够在很大程度上代表着我国纯生鲜啤企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于纯生鲜啤市场需求进行不断创新,使公司始终处于纯生鲜啤行业前沿,引领纯生鲜啤行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动纯生鲜啤行业的健康发展。

第十九次全国代表大会指出,我国要助力纯生鲜啤行业进入全球产业链高端。

纯生鲜啤企业具有广泛的发展前景和发展潜力(杨晨宇,张嘉怡,2023)。

2018年,我国纯生鲜啤行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,纯生鲜啤行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(王子涵,赵雪,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

600573惠泉啤酒2023年三季度财务风险分析详细报告

惠泉啤酒2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,339.02万元的资金供长期使用。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有93,175.98万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕113,515万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为115,750.66万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是132,612.93万元,实际已经取得的短期带息负债为2,000万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为124,181.8万元,企业有能力在3年之内偿还的贷款总规模为128,397.37万元,在5年之内偿还的贷款总规模为136,828.5万元,当前实际的带息负债合计为2,000万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供93,411.64万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为4,816.14万元,存货为6,001.76万元,应收账款为0万元,其他应收款为0万元,应付账款为0万元,货币资金为107,750.66万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

(2).未来经营形势恶化单方面恶化:如果该企业存货增加25%,则该企业可支配资金将会减少1,500.44万元,支付能力将会从113,750.66万元下降为112,250.22万元。

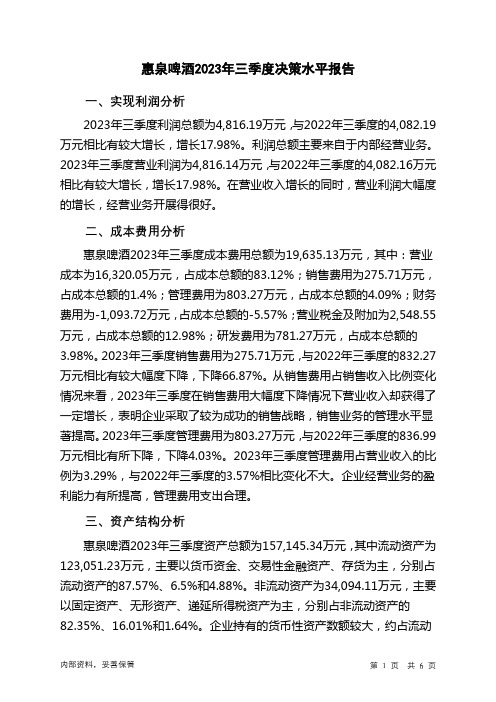

600573惠泉啤酒2023年三季度决策水平分析报告

惠泉啤酒2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为4,816.19万元,与2022年三季度的4,082.19万元相比有较大增长,增长17.98%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为4,816.14万元,与2022年三季度的4,082.16万元相比有较大增长,增长17.98%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析惠泉啤酒2023年三季度成本费用总额为19,635.13万元,其中:营业成本为16,320.05万元,占成本总额的83.12%;销售费用为275.71万元,占成本总额的1.4%;管理费用为803.27万元,占成本总额的4.09%;财务费用为-1,093.72万元,占成本总额的-5.57%;营业税金及附加为2,548.55万元,占成本总额的12.98%;研发费用为781.27万元,占成本总额的3.98%。

2023年三季度销售费用为275.71万元,与2022年三季度的832.27万元相比有较大幅度下降,下降66.87%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为803.27万元,与2022年三季度的836.99万元相比有所下降,下降4.03%。

2023年三季度管理费用占营业收入的比例为3.29%,与2022年三季度的3.57%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析惠泉啤酒2023年三季度资产总额为157,145.34万元,其中流动资产为123,051.23万元,主要以货币资金、交易性金融资产、存货为主,分别占流动资产的87.57%、6.5%和4.88%。

非流动资产为34,094.11万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的82.35%、16.01%和1.64%。

600573惠泉啤酒2023年上半年财务指标报告

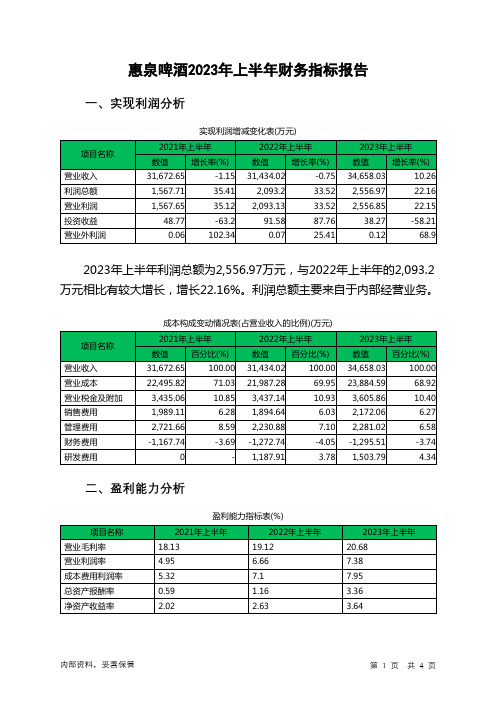

惠泉啤酒2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为2,556.97万元,与2022年上半年的2,093.2万元相比有较大增长,增长22.16%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)惠泉啤酒2023年上半年的营业利润率为7.38%,总资产报酬率为3.36%,净资产收益率为3.64%,成本费用利润率为7.95%。

企业实际投入到企业自身经营业务的资产为146,595.2万元,经营资产的收益率为3.49%。

2023年上半年营业利润为2,556.85万元,与2022年上半年的2,093.13万元相比有较大增长,增长22.15%。

以下项目的变动使营业利润增加:财务费用减少22.77万元,共计增加22.77万元;以下项目的变动使营业利润减少:投资收益减少53.3万元,其他收益减少20.28万元,营业成本增加1,897.31万元,研发费用增加315.89万元,销售费用增加277.43万元,营业税金及附加增加168.71万元,管理费用增加50.14万元,共计减少2,783.06万元。

各项科目变化引起营业利润增加463.72万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 5.48 5.07 4.02速动比率 4.97 4.65 3.76利息保障倍数-0.34 -0.64 336.46资产负债率(%) 13.46 14.85 19.362023年上半年流动比率为4.02,与2022年上半年的5.07相比有较大下降,下降了1.05。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为117,906.16万元,与2022年上半年的104,283.84万元相比有较大增长,增长13.06%。

2023年上半年流动负债为29,305.02万元,与2022年上半年的20,567.28万元相比有较大增长,增长42.48%。

啤酒财务分析报告

啤酒财务分析报告1. 简介本报告是对啤酒公司的财务状况进行分析和评估的。

通过对财务数据的综合分析,我们将对公司的盈利能力、偿债能力、运营能力等方面进行评估,并提供相应的建议。

2. 盈利能力分析2.1 毛利率毛利率是衡量公司盈利能力的重要指标之一。

它表示每单位销售收入中剩余的可用于覆盖其他费用的利润。

我们计算了公司过去三年的毛利率,并与行业平均值进行比较。

年份毛利率行业平均值2019 35.2% 38%2020 36.8% 37%2021 37.5% 38%从表中可以看出,公司的毛利率在过去三年呈现上升的趋势,并略高于行业平均水平。

这是一个积极的信号,说明公司在成本控制和产品定价方面有一定的优势。

2.2 净利率净利率是衡量公司净利润与销售收入之间关系的指标。

它反映了公司在经营活动中获利的能力。

我们对公司过去三年的净利率进行了计算和比较。

年份净利率行业平均值2019 12.1% 10%2020 11.5% 11%2021 13.2% 12%从上表可以看出,公司的净利率相对稳定,并且高于行业平均水平。

这表明公司在经营过程中能够保持较高的利润水平,并且具备一定的盈利能力。

2.3 资产收益率资产收益率是衡量企业资产运营效率的指标。

它表示资产所创造的利润与投入的比例。

我们计算了公司过去三年的资产收益率,并进行了比较。

2019 10.3% 9%2020 11.7% 11%2021 12.4% 10%从表中可以看出,公司的资产收益率逐年增长,并且高于行业平均水平。

这表明公司在资产运营方面表现出良好的效率,并且能够获得较高的收益。

3. 偿债能力分析3.1 资产负债率资产负债率是衡量公司债务水平的指标。

它表示公司的债务占总资产的比例。

我们计算了公司过去三年的资产负债率,并进行了比较。

年份资产负债率行业平均值2019 45.2% 50%2020 43.8% 52%2021 42.5% 49%从表中可以看出,公司的资产负债率逐年下降,并低于行业平均水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.16% 0.53% 0.82% 0.01% -0.26% -1.01% 0.24% 0.00% 0.24% 0.00% 0.00% 0.47% 0.75% 1.23% -0.10%4.51% 1.76% 0.03% 0.63% 3.76% 10.84% 0.00% 10.84% 19.69% 39.86% 9.31% 19.07% 87.93% 1.24% 89.16% 100.00%

0.00 50,645,201.10 12,081,130.71

266,784.64 11,245,483.89 60,408,244.85 134,646,845.19

0.00 134,646,845.19 250,000,000.00 506,224,326.81 112,260,846.42 232,696,403.07 1,101,181,576.30

7,375,248.30 90,449,551.65

399,629.57 5,879,327.94 769,488,303.71 1,269,907,272.86

资产负债表分析

2009.12.31 合并

271,091,021.01 6,000,000.00 0.00 2,621,614.87 1,030,337.01

资产负债表的水平分析

资产负债表垂直分析

变动率

对总资产的影 响

2010.12.31 2009.12.31 结构变动

25.40%

5.50%

26.77%

21.64% 5.13%

-6,000,000.00 -100.00%

-0.48%

0.00%

0.48% -0.48%

402,131.25 ------

0.03%

146,566,702.68 427,309,675.57 723,580,325.48

1,529,274.99 92,636,665.50

399,629.57 7,317,529.94 825,463,425.48 1,252,773,101.05

所属行业:啤酒

单位:元

变动额 68,865,545.97

0.03%

0.00% 0.03%

-177,388.82 -6.77%

-0.01%

0.19%

0.21% -0.02%

-561,571.95 -54.50%

-0.04%

0.04%

0.08% -0.05%

10,580,577.13 7.22%

0.84%

12.37%

11.70% 0.68%

73,109,293.58 17.11%

4.资产结构分析:企业这两年的资产负责率为10.8%,相对于行业平均水平(2009年度45.322%,2010年度48.241%)很低,说明企业的偿债能力较强。企业的资产结 构主要表现为流动资产占资产总比重的39.41%,较上期(34.11%)有所增加。从表中可以看出,货币资金的增长幅度最大,而且对总资产的影响也是最大。存货也有 一定的增加,但是存货中原材料和周转材料以及库存商品增加尤为明显,这就使得仓储成本和管理成本上升,而且对这些资产的利用率不高,不利于企业营运资金的 周转,这也说明了企业的营运能力不高。所有者权益中,留存收益增加而且所占份额近10%,表明公司为了持续发展做了准备。从利润表和现金流量表中可以看出净 利润下降32.86%,经营活动产生的净现金流下降72.65%,不过,相对于珠江啤酒的2.99%,本公司的销售净利率为5.69%,由此可以看出企业的盈利能力还是不错的。

短期借款 应付账款 预收款项 应付职工薪酬 应交税费 其他应付款 流动负债合计 非流动负债合计 负债合计 实收资本(或股本) 资本公积 盈余公积 未分配利润 归属母公司所有者权益合计 少数股东权益 所有者权益合计 负债和所有者权益总计

2,000,000.00 57,269,379.00 22,305,166.08

5.企业资本金额结构:资本结构表现为资产负债率两年来一直维持在10.8%左右,流动比率和速动比率均高于经验数值和行业平均水平,说明企业的偿债能力和举债 能力还是不错的。相对于其他企业(燕京啤酒28%)有一定的优势。

6.资产结构与资本结构的适应类型:从上面的分析我们看出,企业的流动资产占总资产比重为39.41%,固定资产占总资产比例的52.40%。流动负债占总资金来源的比 重在10.8%左右,可见,短期的资金占用其来源除短期来源外,还部分来自于长期资金来源,这种结构还是相对比较保守的。

0.00 -----2,961,951.69 2.20%

0.00 0.00% 0.00 0.00% 5,933,363.98 5.29% 9,454,582.05 4.06% 15,387,946.03 1.40% -1,215,725.91 -7.17% 14,172,220.12 1.27% 17,134,171.81 1.37%

0.00% 4.04% 0.96% 0.02% 0.90% 4.82% 10.75% 0.00% 10.75% 19.96% 40.41% 8.96% 18.57% 87.90% 1.35% 89.25% 100.00%

0.16% 0.47% 0.79% 0.01% -0.27% -1.07% 0.09% 0.00% 0.09% -0.27% -0.55% 0.35% 0.49% 0.03% -0.11% -0.09% 0.00%

5.84%

39.41%

34.11% 5.30%

-58,195,779.23 -8.04%

-4.65%

52.40%

57.76% -5.36%

5,845,973.31 382.27%

0.47%

0.58%

0.12% 0.46%

-2,187,113.85 -2.36%

-0.17%

7.12%

7.39% -0.27%

0.00 0.00%

0.00%

0.03%

0.03% 0.00%

-1,438,202.00 -19.65%

-0.11%

0.46%

0.58% -0.12%

-55,975,121.77 -6.78%

-4.47%

60.59%

65.89% -5.30%

17,134,171.81 1.37%

1.37% 100.00% 100.00% 0.00%

3.资产增长的表现:具体分析发现,企业的负责有相对较明显的增加,尤为明显的是应付账款、预收款项(增长84.63%)和应付职工薪酬(增长48.99%)的增加,但 是这些项目的基数小,对总资产的影响不是很大;流动资产中,货币资金和存货增加幅度相对较小,但是,其中货币资金对总资产的影响很大;非流动资产中,在建 工程增长幅度最大,但是基数很小,所以对总资产的影响不是很大;另一方面,由于公司为了保持其规模稳定增长,所以留存收益也有所增加。所以,综合以上,就 导致了总资产的增加。同时,也可以看出,公司本年度对流动资产的利用效率有所降低。

397,483.46 7,939,899.04 47,696,869.30 137,608,796.88

0.00 137,608,796.88 250,000,000.00 506,224,326.81 118,194,210.40 242,150,985.12 1,116,569,522.33

15,728,953.65 1,132,298,475.98 1,269,907,272.86

16,944,679.56 1,118,126,255.86 1,252,773,101.05

2,000,000.00 -----6,624,177.90 13.08% 10,224,035.37 84.63%

130,698.82 48.99% -3,305,584.85 -29.39% -12,711,375.55 -21.04% 2,961,951.69 2.20%

资产负债表的分析:

1.资产规模分析:资产规模较上年增加增加17134171.81元,增长幅度为1.37%,相对于其他啤酒业(燕京啤酒2.05%)较低。

2.资产增加原因:从资产增长的来源分析,负债和流动资产都有所增加,但是,流动资产增加的幅度明显高于负责增加的幅度。具体分析发现,主要是由于货币资金 和存货的增加,导致了资产总规模的增加。虽然负责和所有者权益都有所增加,但是它们对总资产的影响较小。

编制单位:惠泉啤酒

项目

货币资金 应收票据 应收账款 预付款项 其他应收款 存货 流动资产合计 固定资产 在建工程 无形资产 商誉 递延所得税资产 非流动资产合计 资产总计

2010.12.31 合并

339,956,566.98 0.00

402,131.25 2,444,226.05

468,765.06 157,147,279.81 500,418,969.15 665,384,546.25