国际经济学_理论与政策_课件_第12章V3.0

国际经济学克鲁格曼中文版PPT第12章

这笔交易记入美国经常项目的借方 (-$200). 这笔交易记入美国国际收支帐户资产项目的贷方(+$200) 这笔交易记入美国国际收支帐户资产项目的贷方(+$200)

23

国际收支帐户

– 美国公民购买一股新发行的英国石油(BP)公司 美国公民购买一股新发行的英国石油(BP)公司 的股票.他从货币市场帐户开出了一张支票, 的股票.他从货币市场帐户开出了一张支票,用以 支付95美元的股款. BP公司则把这95美元存在 支付95美元的股款.而BP公司则把这95美元存在 了它自己在芝加哥第二银行的帐户上

5

国民收入帐户

GNP由花费在最终产品上的支出的市场价 GNP由花费在最终产品上的支出的市场价 值量加总得出: 值量加总得出:

– 消费

国内居民私人消费的数额

– 投资

私人企业为进行再生产而留下用于购买厂房设备的 数额

– 政府购买

政府使用的金额

– 经常项目余额

对外净出口的商品和服务的数额

6

国民收入帐户

36

国际收支帐户

表 12-4: 1998 年和 1999年底美国国际投资状况当前商务观察 (单位:亿美元)

37

国际收支帐户

表 12-4: 续表

38

小结

一国的国民生产总值 GNP 等于该国生产 要素获得的收入. 要素获得的收入.

– 国内生产总值GDP等于GNP减去国外的要素 国内生产总值GDP等于GNP减去国外的要素 收入净值,GDP衡量一国国境内的产出 收入净值,GDP衡量一国国境内的产出 – 封闭经济,GNP等于消费,投资和政府购买 封闭经济,GNP等于消费,投资和政府购买 之和 – 开放经济中,GNP等于消费,投资,政府购 开放经济中,GNP等于消费,投资,政府购 买与商品服务净出口之和.

国际经济学课件

最新经济学基础第十二章-财政政策教学讲义ppt课件

MPC和MPS

关系:MPS = 1 – MPC

IN GOD WE TRUST

MPS = .25

IN GOD WE TRUST

IN GOD WE TRUST

IN GOD WE TRUST

MPC = .75

12

乘数效应

乘数是最初的总支出的变化所引起的总支 出的无数次循环开支后总额的倍数。

K=1-M1 PC

痛经

1.气滞血瘀:气海、地机、太冲(加热疗) 2.寒湿凝滞:关元、归来、肾俞、三阴交。 3.肝肾不足:肾俞、肝俞、血海、三阴交、

太溪。 4.气血虚弱:脾俞、胃俞、膈俞、足三里、

三阴交。 5.中极、次賿---热疗法

(十四)产后宫缩痛 1. 关元、合谷;2.十七椎、腰阳关、三阴交(加热疗) (十五)产后乳少 1. 气虚血弱:膻中、乳根、脾俞、胃俞、足三里(加热疗) 2. 肝郁气滞:太冲、内关、膻中、乳根(热疗)、少泽; 3. 对证选穴:膻中、乳根(热疗)膻中、少泽(热疗)。 (十六)产后血晕 1. 血虚气脱:关元、气海、三阴交、足三里。 2. 寒凝血瘀:中极、阴交、三阴交、支沟、公孙。 (十七)产后腹痛 1. 血虚:关元、气海、膈俞、三阴交、足三里(加热疗) 2. 关元、气海、肾俞、三阴交; 3. 血瘀:中极、归来、膈俞、血海、太冲。 (十八)绝经期综合征 辩证选穴: 1. 肝阳上亢:百会、风池、太冲、太溪。 2. 心血亏损:心俞、脾俞、肾俞、三阴交。 3. 脾胃虚弱:脾俞、胃俞、中脘、章门、足三里。(加热疗) 4. 痰气郁结:中脘、膻中、气海、丰隆、三阴交。

只要MPC大于零的,消费者将会将减税的一部分用 于消费。最初的消费增加=MPC×减税额 总需求累积增长的数额等于最初减税数额的倍数。 支出的累积变化=乘数×最初消费的变化

国际经济学第十二讲

第12讲国际收支调节理论一、物价—现金流动机制1752年大卫•休谟提出的在金本位制下的国际收支自动调节机制产出不变逆差黄金流出货币供给减少物价下降对外竞争力增加出口下降,进口上升出口下降,进口上升产出不变对外竞争力下降物价上升货币供给增加黄金流入顺差在金本位制下,每个国家货币的含金量是确定的,各国可以此价格买卖任意数量的黄金。

既然每种货币一单位的含金量是固定的,那么汇率也就固定了。

金本位制下的自动调节机制称为价格黄金流动机制。

它调节国际收支失衡的方法如下:因为每个国家的货币供给由黄金本身或由黄金为依靠的纸币构成,货币供给在逆差国下降,在顺差国上升。

这引起逆差国的国内价格下跌而顺差国的国内价格上涨。

价格的变化鼓励了逆差国的出口,抑制了它的进口,直至其国际收支逆差被消除。

逆差国黄金的流失及货币供给的减少,导致其国内物价的下跌,这是由货币数量论决定的。

只要国际收支一出现失衡,调节过程就被引发,并一直持续运作到失衡完全消除为止。

调节所依赖的是逆差和顺差国国内物价的变动。

由此可见,可变汇率制下的调节取决于该国货币对外价值的变化,而金本位制下的调节却依赖每个国家国内物价的变动。

金本位制下的调节同时还依赖于逆差及顺差国进出口的高的价格弹性,还因进出口数量对价格变动的反应灵敏而显著。

二、弹性论局部均衡分析资源处于充分就业状态贸易收支等同于国际收支短期分析,价格有粘性不考虑货币效应不考虑收入效应通过进出口市场进行探讨货币贬值对国际收支的影响进出口市场运行机制外汇市场的需求来自于进口市场外汇市场的供给来自于出口市场小国情况——出口需求弹性和进口供给弹性无穷大出口需求弹性和进口需求弹性无穷大出口需求弹性和进口需求弹性为零出口供给弹性和进口供给弹性无穷大马歇尔—勒纳条件满足弹性论的基本条件进出口供给弹性无穷大最初的贸易是平衡的其他贸易国不进行贸易报复对外贬值的速度快于对内贬值的速度当进出口的供给曲线都是无限弹性,即水平的时候,此公式有效。

《国际经济学》PPT课件_OK

10

世界生产

(100,50) 多(15,18)

世界2消004年费9月

(100,50) 多(15,18)

10

绝对利益的评价

• 第一次从生产领域解释贸易产生的原因 • 否定重商主义的观点,提出一国财富的新标准 • 劳动价值论为基础 • 未解释在产品生产中都居于有利或不利地位国家是否可以参与国际贸易的问题

国际经济学

(本科) 授课教师:董虹

2004年9月

2021/9/2

1

国际经济学的研究对象

• 经济学的一个分支 • 国与国之间的经济关系和经济交往 • 开放经济的一般经济规律 • 通过国际贸易、国际金融和国际投资等活动 • 国际范围内的合作和竞争 • 资源在全球范围的有效配置 • 实现各国福利的增加

2004年9月

2

国际经济学的研究内容

• 国际贸易纯理论 • 国际贸易政策 • 要素国际间流动 • 经济一体化、全球化 • 跨国公司 • 经济发展 • 国际经济秩序

• 国际收支 • 汇率决定 • 开放经济的宏观调控

2004年9月

3

国际经济学的分析方法

• 宏观和微观相结合 • 静态和动态相结合 • 定性和定量相结合 • 局部均衡和一般均衡相结合 • 理论和政策相结合 • 吸收和评价相结合

要素要被充分利用 • 完全竞争市场 • 规模报酬不变;无运输成本和交易成本 • 收入分配不受贸易的影响

2004年9月

13

比较优势的分析

单位时间

小麦

所生产的 产品数量

(蒲士耳)

布 (码)

比较优势 的产品

A国

60

75

小麦

B国

20

60

布

2004年9月

国际经济学第12章

(1) 实行浮动汇率制度的改革

(2) 推行黄金非货币化 (3) 增强特别提款权的作用 (4)增加成员国基金份额

2. 牙买加体系的运行特征 (1)储备货币多元化 (2)汇率安排多样化 (3)多种渠道调节国际收支 ① 运用国内经济政策 ② 运用汇率政策 ③ 国际融资 ④加强国际

(3)该制度规定汇率浮动幅度需保持在l%以内,汇率缺乏弹性, 限制了汇率对国际收支的调节作用,而且它实际上仅着重于国 内政策的单方面调节。

12.1.3 牙买加体系

布雷顿森林体系崩溃以后,国际金融秩序持续动荡,国际社会及 各方人士也纷纷探析能否建立一种新的国际货币体系,提出了 许多改革主张,如恢复金本位、恢复美元本位制、实行综合货 币本位制及设立最适货币区等,但均未能取得实质性进展。国 际货币基金组织(IMF)于1972年7月成立一个专门委员会,具体 研究国际货币制度的改革问题,由11个主要工业国家和9个发 展中国家共同组成。委员会于 1974的6月提出一份“国际货币体 系改革纲要”,对黄金、汇率、储备资产、国际收支调节等问 题提出了一些原则性的建议,为以后的货币改革奠定了基础。 直至1976年1月,IMF理事会“国际货币制度临时委员会”在牙买 加首都金斯敦举行会议,讨论国际货币基金组织协定的条款,经 过激烈的争论,达成并签定了“牙买加协议”,同年4月,IMF理 事会通过了《IMF协定第二修正案》,并于1978年4月1日起生 效,从而形成了新的国际货币体系。

金币本体制有三个特点:自由铸造、自由兑换和自由输出入。

2. 金块本位制与金汇兑本位制

在金块本位制度下,货币单位仍然规定含金量,但黄金只作为货 币发行的准备金集中于中央银行,而不再铸造金币和实行金币 流通,流通中的货币完全由银行券等价值符号所代替,银行券 在一定数额以上可以按含金量与黄金兑换。

国际经济学课件 ppt

03

新兴市场和发展中 国家崛起

金砖国家等新兴市场和发展中国 家成为全球经济增长的重要引擎 。

国际经济合作与竞争的格局变化

发达国家与发展中国家合作与竞争并存

01

发达国家在国际经济合作中发挥主导作用,发展中国

家则通过区域一体化等方式寻求合政策信息和经验,提高货币政策决 策的科学性和有效性。

货币政策工具的合作与创新

共同研究和开发新的货币政策工具,应对全球经济挑战和 危机。

财政政策协调与合作

宏观经济稳定

通过国际财政政策协调与合作, 各国可以共同应对全球经济波动 和危机,维护宏观经济的稳定和

增长。

财政纪律与监督

国际股票市场与债券市场的区别

股票市场主要涉及企业所有权,而债券市场主要涉及债务和借贷关系。

国际投资的风险与回报

国际投资的风险

包括政治风险、汇率风险、经济风险等 。政治风险指因东道国政治环境不稳定 导致的投资风险;汇率风险指因汇率波 动导致的投资价值变化;经济风险指因 东道国经济环境不稳定导致的投资风险 。

世界银行

世界银行是一个国际金融机构,旨在通过提供长期贷款和技术援助,减少全球贫 困和支持发展中国家的经济发展。世界银行的主要目标是减少全球贫困和支持发 展中国家的教育、卫生和基础设施建设等方面的工作。

固定汇率与浮动汇率制度

固定汇率制度

固定汇率制度是指一国政府通过政策手段维持本国货币与另一国货币之间的固定汇率。在固定汇率制 度下,中央银行需要承担维持汇率稳定的责任,通过干预外汇市场来稳定汇率。

区域经济一体化组织在推动贸易自由化、投资便利化等方面发挥越 来越重要的作用。

全球金融监管加强

克鲁格曼-国际经济学理论与政策 (第七版)Chapter 12 课后习题答案

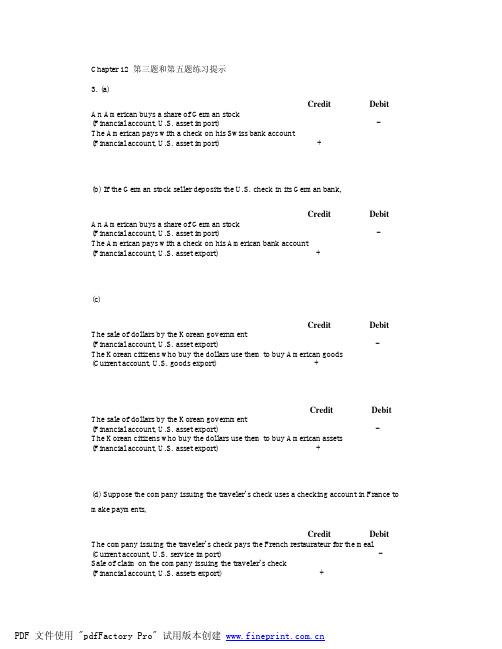

Chapter 12 第三题和第五题练习提示3. (a)Credit Debit An American buys a share of German stock(Financial account, U.S. asset import) -The American pays with a check on his Swiss bank account(Financial account, U.S. asset import) +(b) If the German stock seller deposits the U.S. check in its German bank,Credit Debit An American buys a share of German stock(Financial account, U.S. asset import) -The American pays with a check on his American bank account(Financial account, U.S. asset export) +(c)Credit Debit The sale of dollars by the Korean government(Financial account, U.S. asset export) -The Korean citizens who buy the dollars use them to buy American goods(Current account, U.S. goods export) +Credit Debit The sale of dollars by the Korean government(Financial account, U.S. asset export) -The Korean citizens who buy the dollars use them to buy American assets(Financial account, U.S. asset export) +(d) Suppose the company issuing the traveler’s check uses a checking account in France to make payments,Credit Debit The company issuing the traveler’s check pays the French restaurateur for the meal (Current account, U.S. service import) - Sale of claim on the company issuing the traveler’s check(Financial account, U.S. assets export) +(e)Credit Debit The California winemaker contributes a case of cabernet sauvignon abroad(Current account, U.S. unilateral current transfers) - Receivable of the California winemaker(Current account, U.S. goods export) +Credit Debit Receivable of the California winemaker(Current account, U.S. goods export) -The California winemaker contributes a case of cabernet sauvignon abroad(Current account, U.S. unilateral current transfers) +(f)Credit Debit The U.S. owned factory in Britain makes local earning(Current account, U.S. income receipts) +The U.S. owned factory in Britain deposits its local earning in a British bank(Financial account, U.S. asset import) -Credit Debit The U.S. owned factory in Britain uses its local earning to reinvest(Current account, U.S. income receipts) -The U.S. owned factory in Britain makes the payment for reinvestment(Financial account, U.S. asset import) +5.(a) Since Pecunia had a current account deficit of $1b and a nonreserve financial account surplus of $500m in 2002, the balance of Pecunia’s official reserve transaction should be +$500m as follow:Pecunia international transactionCredit Debit Current account -$1b Financial accountThe balance of Pecunia’s official reserve transaction +$500mThe balance of nonreserve assets +$500mThe balance of payment of Pecunia = the negative value of the balance of Pecunia’s official reserve transaction= -$500m.Pecunia had a financial account surplus of $1b in 2002; it implies Pecunia’s net foreign assets decreased by $1b in 2002.(b) Pecunian central bank had to sell $500m, so Pecunian central bank’s foreign reserves decreased by $500m:Pecunia international transactionCredit Debit Current account -$1b Financial accountPecunian official reserve assets +$500mForeign official reserve assets 0 0The balance of nonreserve assets +$500m(c) There was no need for Pecunian central bank to sell dollar, and Pecunian central bank’s foreign reserves increased by $100m as shown below:Pecunia international transactionCredit Debit Current account -$1b Financial accountPecunian official reserve assets -$100m Foreign official reserve assets + $600mThe balance of nonreserve assets +$500m(d)Pecunia international transactionCredit Debit Current account -$1b Financial accountPecunian official reserve assets -$100m Foreign official reserve assets + $600mThe balance of nonreserve assets +$500mThe following is for your reference:3.(a) The purchase of the German stock is a debit in the U.S. financial account. There is acorresponding credit in the U.S. financial account when the American pays witha check on his Swiss bank account because his claims on Switzerland fall by theamount of the check. This is a case in which an American trades one foreign assetfor another.(b) Again, there is a U.S. financial account debit as a result of the purchase of a Germanstock by an American. T he corresponding credit in this case occurs when theGerman seller deposits the U.S. check in its German bank and that bank lends themoney to a German importer (in which case the credit will be in the U.S. currentaccount) o r to an individual or corporation that purchases a U.S. asset (in whichcase the credit will be in the U.S. financial account). Ultimately, there will be someaction taken by the bank which results in a credit in the U.S. balance of payments.(c) The foreign exchange intervention by the French government involves the sale of aU.S. asset, the dollars it holds in the United States, and thus represents a debititem in the U.S. financial account. The French citizens who buy the dollars mayuse them to buy American goods, which would be an American current accountcredit,or an American asset, which would be an American financial accountcredit.(d) Suppose the company issuing the traveler’s check uses a checking account inFrance to make payments. When this company pays the French restaurateur for themeal, its payment represents a debit in the U.S. current account.The company issuing the traveler’s check must sell assets (deplete its checking account in France) to make this payment. This reduction in the French assetsowned by that company represents a credit in the American financial account.(e) There is no credit or debit in either the financial or the current account sincethere has been no market transaction.(f) There is no recording in the U.S. Balance of Payments of this offshore transaction.5.(a) Since non-central bank financial inflows fell short of the current-account deficit by$500 million, the balance of payments of Pecunia (official settlements balance) was–$500 million. The country as a whole somehow had to finance its $1 billioncurrent-account deficit, so Pecunia’s net foreign assets fell by $1 billion.(b) By dipping into its foreign reserves, the central bank of Pecunia financed theportion of the country’s current-account deficit not covered by private financialinflows. Only if foreign central banks had acquired Pecunian assets could thePecunian central bank have avoided using$500 million in reserves to complete the financing of the current account. Thus,Pecunia’s central bank lost $500 million in reserves, which would appear as anofficial financial inflow (of the same magnitude) in the country’s balance ofpayments accounts.(c) If foreign official capital inflows to Pecunia were $600 million, the Central Banknow increased its foreign assets by $100 million. Put another way, the countryneeded only $1 billion to cover its current-account deficit, but $1.1 billion flowed into the country (500 million private and600 million from foreign central banks). The Pecunian central bank must, therefore, have used the extra $100 million in foreign borrowing to increase its reserves. The balance of payments is still –500 million, but this is now comprised of 600 million in foreign Central Banks purchasing Pecunia assets and 100 million of Pecunia’s Central Bank purchasing foreign assets, as opposed to Pecunia selling 500 million in assets. Purchases of Pecunian assets by foreign central banks enter their countries’balance of payments accounts as outflows, which are debit items. The rationale is that the transactions result in foreign payments to the Pecunians who sell the assets.(d) Along with non-central bank transactions, the accounts would show an increase inforeign official reserve assets held in Pecunia of $600 million (a financial account credit, or inflow) and an increase Pecunian official reserve assets held abroad of $100 million (a financial account debit, or outflow). Of course, total net financial inflows of $1 billion just cover the current-account deficit.。

国际经济学第12章

(1)理论的假定前提 购买力平价理论暗含如下假定:①市场完全竞争,商品 是同质的;②商品价格具有完全弹性,市场要素的变化均能 及时反映到商品价格的变化上;③不考虑运输成本、保险及 关税等交易成本。 在这些前提假定下,由于国际商品套购行为的存在, “一价定律”(Law of One Price)成立。

由于一年后的即期汇率ef是不确定的,这 种投资方式的最终收益很难确定,具有较大的 汇率风险。为消除不确定性,可以购买一年期 远期合约,假设远期汇率为f,则一年后投资 于国外的本利之和为:

f/e×(1+i*)

投资者选择哪种方式投资,取决于二 者的收益率大小,如果:

1+i< f/e(1+i*),

则众多投资者将资金投入外国金融市 场,导致外汇市场上即期购买外币、远期卖 出外币,从而本币即期贬值(e 增大),远 期升值(f 减小),投资于外国的收益率下 降。

而购买力变化是由物价变动引起的,这样,汇率的变动归 根到底是由两国物价水平的相对变动所引起的。

① 绝对购买力平价

两国货币之间的汇率是由两国货币在其本国所具有的 购买力决定的,又由于货币的购买力主要体现在价格水平

上,所以若以P、P*分别表示本国和外国的物价水平,e表

示直接标价法下的汇率,则有:

e=

P P*

C.它假定所有的商品都是贸易商品,忽视了非贸易商品 的存在。并非所有的商品都是贸易品,运输成本有时可以 高到使一些商品的国际流通无利可图,这样的商品和劳务 可称为非贸易商品。非贸易商品的价格往往难以通过国际 贸易而趋于一致,同时两国贸易商品并不存在完全的替代 性,因此两国的一般物价水平也难以通过国际商品套购机 制而完全取得一致。

国际经济学课件

(1)国际贸易的纯理论 (2)国际贸易政策理论

(二)国际金融理论的发展

1.国际金融理论的构成: 汇率理论、国际收支理论、开放条件下 的宏观经济政策、最优货币区理论

2.国际货币体系的演变与国际金融理论的 发展

四、本书的内容安排 ❖ 见课本P10

第一章 国际贸易理论的

微观基础

本章结构

棉制品

1.5

人造丝

1.4

啤酒

2.0

水泥

1.1

男式毛制品

1.3

人造奶油

1.2

毛衣

1.4

0.11 0.09 0.06 0.09 0.04 0.03 0.004

资料来源:迈克道格尔(1951)。

❖ 斯特恩(Robert Stern)的实证检验:比较1950年 和1959年两个年份美、英两国的劳动生产率与出口 绩效之间的关系,检验证明在1950年,所观察的39 个部门中,有33个部门支持假设检验,但到了1959 年,这一关系有所削弱。

❖ 生产要素只有劳动一种; ❖ 劳动在一国之内是完全同质的; ❖ 劳动在一国之内可自由流动,在国际间不能流动; ❖ 规模收益不变; ❖ 商品和劳动市场都是完全竞争的; ❖ 不考虑运输成本和其他交易费用; ❖ 两国的生产函数不相同; ❖ 两国的消费者偏好相同。

2×2×1模型(两个国家、两种产品、一种要素) A和B两国的X和Y 两种产品的生产函数为:

本章小结

古典贸易理论起源于亚当·斯密,后经李嘉图和 穆勒的发展和补充,日趋完善。亚当·斯密从各国生 产成本的绝对差异角度解释了国际贸易的基础,李 嘉图则更进一步,从更一般的意义上,论证了各国 依据劳动成本的相对差异(比较优势)进行国际分 工和国际贸易,可以改善各自的福利。古典贸易理 论,从本质上讲,是从生产技术差异的角度,来解 释国际贸易的起因与影响的。只不过,在古典生产 函数中,劳动是唯一的生产要素,因此,生产技术 差异就具体化为劳动生产率的差异,在这种情况下, 劳动生产率差异就是国际贸易的一个重要起因。

国际经济学12章

宏

国际收支调整理论(13、14、15、16)

观

部

分

国际经济金融关系协调(17、18)

国际要素流动

国际资本流动(19) 国际劳动力流动(20)

第7页/共42页

四、学习国际经济学的方法

• 扎实的经济学基础知识准备 • 逻辑推理与图形分析相结合 • 理论联系实际

第8页/共42页

第二章 古典国际贸易理论

用嫉妒和猜疑的目光打量着自己的邻居” 。

——恩格斯

第5页/共42页

三、国际经济学课程的主要内容

国际贸易理论

古典国际贸易理论(2) 现代国际贸易理论(3、5)

微

国际贸易与利益分配(4)

观 部

传统对外贸易政策(6)

分

国际贸易政策

战略性贸易政策(7)

国际经济协调(8、9、10、11)

第6页/共42页

外汇与外汇市场(12)

最优配置

研究国际间的商品 和生产要素流动

第2页/共42页

二、国际经济学理论的发展

重商主义 货财奖 币富出 是来限 财自入 富流 的通 唯领 一域 形 式

古典自由贸易论

· ·

亚大赫

当卫克

斯 密 绝

李 嘉 图

歇 尔 和 奥

对相林

优对要

势优素

理势禀

论理赋 论论

第3页/共42页

现代国际经济理论 新要汇国 贸素率际 易国和经 理际国济 论流际政 动收策 支协 调

1码布=1公斤小麦

(3)各国消费 和80公斤小麦

30码布和20公斤小麦 20码布

(4)各国比贸易前多消费

10码布和5公斤小麦

8码布和10

公斤参小加麦贸易的直接原因在于两国同种商品价格有差别,这种

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际收支账户

金融账户:

• • • •

直接投资 证券投资 其他投资 储备资产——黄金、特别提款权、在基金组织的储 备头寸、外汇

错误与遗漏账户:复式记账、平衡帐户

Copyright © 2003 Pearson Education, Inc.

Slide 12-26

国际收支账户

任何国际交易都会在国际收支帐户上自动 产生两笔交易: 一笔记入贷方 (+) ,一笔记 入借方 (-)_ 复式记账 .

Copyright © 2003 Pearson Education, Inc.

Slide 12-15

开放经济下的国民收入账户

Figure 12-2: 美国经常项目与净外国财富存量, 1977-2000

Copyright © 2003 Pearson Education, Inc.

Slide 12-16

区域经济活动

Copyright © 2003 Pearson Education, Inc. Slide 12-2

第三部分 概述

从国际微观经济到国际(开放) 宏观经济 宏观经济目标 : 价格、经济增长、就业、国际收

支 开放的宏观经济学其核心就是如何达到经济的内 外同时均衡 在第三部分我们将学到什么?——汇率与产出决定 的综合模型 第三部分包括六个章节,第12章至第17章

国际收支帐户

三种类型的国际经济交易记入国际收支帐户:

• •

• 经常账户记录实际经济交易: 涉及商品和服务

的进出口。 金融项目记录所有金融资产的国际买卖状况。 (资产是指任何一种持有财富的形式:货币、 股票、工厂、政府债券等) 资本账户记录其他导致财富在国家间进行 (单方面)转移的活动。

Copyright © 2003 Pearson Education, Inc.

引言

国民收入账户和国际收支帐户是研究开放的相互

依赖的经济体的重要工具。 国民收入账户

• 记录所有导致一国收入与产出的支出情况

国际收支平衡账户

• 有助于我们了解和追踪一国对外负债、出口竞争产

业及进口竞争产业的状况及变动。

Copyright © 2003 Pearson Education, Inc.

开放经济下的国民收入账户

储蓄与经常项目

• 国民储蓄 (S)

– 国民产出(Y)没有用于家庭消费(C)或政府购买 (G)的部分。 – 在封闭经济中它一定等于投资。

– 一个封闭经济只能通过积累资本存量来进行储蓄 (S = I). – 一个开放经济既可以通过积累资本存量,也可以通过获得国 外财富来进行储蓄 (S = I + CA)

国际收支账户

资本账户:包括资本转移(固定资产所有权的转

移、债权人不索取任何回报而取消的债务)和非 生产、非金融资产的收买或放弃。

非生产、非金融资产的收买或放弃是指各种无形资产如专 利、版权、商标的交易。

Copyright © 2003 Pearson Education, Inc.

Slide 12-25

收益再投资。

Copyright © 2003 Pearson Education, Inc. Slide 12-22

国际收支账户

帐户设置: 《国际收支手册》第五版

经常账户 收入

经常转移

货物 服务

国 际 收 支 账 户

资本账户

资本与金融账户

金融账户

错误与遗漏账户

Copyright © 2003 Pearson Educatioபைடு நூலகம், Inc.

– 一国的经常项目盈余常常被称为是对外净投资.

Copyright © 2003 Pearson Education, Inc.

Slide 12-17

开放经济下的国民收入账户

私人和政府储蓄

• 私人储蓄 (Sp)

– 可支配收入中用于储蓄而非消费的部分 Sp = I + CA – Sg = I + CA – (T – G) = I + CA + (G – T)

对外债权减少的交易记入贷方(+) ; 任何引起外汇 需求的增加、对外债权增加、外债减少的交易记 入借方(-)。 对外国人进行支付的交易记借方;从外国人获得 收入的交易记贷方。

Slide 12-27

记账规则 : 任何引起外汇供给的增加、外债增加、

Copyright © 2003 Pearson Education, Inc.

Slide 12-11

开放经济下的国民收入账户

消费

• 被私人部门购买,以满足当前需要的那部分 GNP

投资

• 被私人企业用于生产未来产品的那部分产出。

政府购买

• 任何由联邦、洲或地方政府购买的商品或服务。

Copyright © 2003 Pearson Education, Inc.

Slide 12-12

CA = Sp+Sg –I

现实情况(P285): 1.里根时代。 2.90年代后期欧盟各国政府减少政府开支,增加税收。 解释: 1.李嘉图等价 2.其他因素,比如资产价格效应。

Copyright © 2003 Pearson Education, Inc.

Slide 12-19

国际收支账户

定义: 1.一国的国际收支帐户是该国居民在一特定时期

内与非该国居民之间所有经济交易的简要记录。 2.一国居民与非本国居民在一定时期内各项经济 交易的货币价值总和。

Copyright © 2003 Pearson Education, Inc.

Slide 12-20

国际收支账户

特点: 1.国际收支是一个流量概念。 2.国际收支反映的内容是以货币记录的交易。 3.记录的是该国家对外国的支付和从外国获得收

Slide 12-7

国民收入账户

GNP 由所有花费在最终产品上支出的市场价值量

加总得到:

• 消费

– 国内居民私人消费的金额

• 投资

– 私人企业为进行再生产而留下用于购买厂房设备的 数额

• 政府购买

– 政府使用的数额

• 经常项目余额

– 对外净出口的商品与服务的数额

Copyright © 2003 Pearson Education, Inc. Slide 12-8

Copyright © 2003 Pearson Education, Inc.

Slide 12-29

国际收支帐户 成双交易的例2

一位美国公民购买了英国石油公司(BP)新发行的

股票,他通知他的经纪人从他货币市场账户上开 出一张支票,用以支付其$95 的股款。而BP公司 则把这 $95存在自己在芝加哥第二银行的账户上。 –可见, 美国以资产交易资产. –这笔交易在美国的国际收支帐户上创造了以 下两笔相互抵消的记录:

Copyright © 2003 Pearson Education, Inc.

Slide 12-3

本章结构

引言 国民收入账户 开放经济中的国民收入账户 国际收支帐户 小结

Copyright © 2003 Pearson Education, Inc.

Slide 12-4

引言

Slide 12-28

国际收支帐户 成双交易的例1

一美国公民从意大利某公司购入1000美元的打字机,

该意大利公司将1000美元存入它在纽约花旗银行的账 户。 –也就是说,美国以资产交易货物. –这笔交易在美国的国际收支帐户中产生以下两 笔相互抵消的记录:

–在美国经常账户中记入借方 (-$1000). (产生了外汇需 求的增加) –在美国金融账户中记入贷方(+$1000)(产生了对非 居民负债的增加)

Slide 12-10

国民收入账户

国内生产总值 (GDP)

• 是用以度量一国境内生产量的指标. • 它等于 GNP 减去从世界其他地方获得的净要素收

入. • 一国用拥有的外国资本生产的那部分产出,要记入 GDP中,而不计入GNP中。

Copyright © 2003 Pearson Education, Inc.

– 一国的经常项目余额等于其净国外财富的变动.

Copyright © 2003 Pearson Education, Inc.

Slide 12-14

开放经济下的国民收入账户

• 经常项目余额等于国民收入Y与国内居民花费

(C+I+G)的差额: Y – (C+ I + G) = CA

– 经常项目余额是当前产出的产品减去国内需求. – 经常项目余额是国内资金供给超过需求的部分(P281). – 具有经常项目赤字的国家,相当于进口当前的消费, 出口未来的消费 – 具有经常项目盈余的国家,相当于出口当前的消费, 进口未来的消费

国民收入账户

国民产出和国民收入

• 国民收入

– 一定时期内由该国生产要素获得的收入. – 等量于一国一定时期的 GNP. – 原因:一个人的支出是另一人的收入 (也就是说, 总 支出等于总收入).

Copyright © 2003 Pearson Education, Inc.

Slide 12-9

– T 指政府“收入” (净税收收入) – Sg 指政府储蓄 (T-G)

(12-2)

• 政府预算赤字 (G – T)

– 度量政府通过借贷来为开支筹措资金的程度.

Copyright © 2003 Pearson Education, Inc.

Slide 12-18

政府赤字消减可能增加经常项目盈余吗?

Copyright © 2003 Pearson Education, Inc. Slide 12-13