2016年储能行业分析报告

储能技术发展态势及政策环境分析

储能技术发展态势及政策环境分析摘要:近年来人类社会能源需求增加,同时相对环保永续的可再生能源快速发展,因而凸显了储能技术的重要性。

尤其我国在“双碳”目标即“力争2030年前实现碳排放达峰,2060年前实现碳中和”的牵引下,可再生能源的应用规模与比例势必大幅提升,然而间歇性是风电、光伏等可再生能源的一大特点,无法像传统化石能源发电随时间稳定输出,而是具有波动性与随机性,这意味着需要储能系统介入调节,以缓解电力需求供给不匹配所导致的种种问题。

借由储能技术可以渐缓可再生能源因间歇性而带来的负面影响,增加电力调配的弹性、改善电力质量、提升电压稳定性。

关键词:储能技术;发展态势;政策环境电能是各行各业发展及人类生活不可或缺的资源。

电能从产生到运输、使用的各个环节,都涉及到了储能技术。

得益于储能技术的发展,电能得以通过便捷的方式储存,而储存的能量又能在不同的情形下发挥功效。

比如,储能可用作应急电源,可以将电负荷低时储存的电能用于电负荷高时输出能量,从而减少电网的波动,确保供电的平稳。

可见,储能技术的发展与应用,使得人类实现了对电能的有效掌控,电能的应用灵活性更强,实效性更为突出。

1新能源电力系统中的储能技术分析1.1电化学储能电化学储能包含多种储能技术,例如锂离子电池、铅酸电池、金属空气电池等二次电池储能,以及液流电池、超级电容等,不同的储能技术有其各自特点,其中,电池储能的优势体现在灵活性及可扩充性。

以下简要介绍几种常见电化学储能的特点。

超级电容的优点包括充放电速度快、功率密度高、循环使用寿命长、环境友好、工作温度范围宽等,其主要问题在于能量密度低、成本高,能量密度为2Wh/kg~15Wh/kg,成本为300美元/(kW⋅h)~2000美元/(kW⋅h)[20]。

超级电容目前仍处技术探索阶段,在提高能量密度和降低成本方面仍有较大发展空间。

锂离子电池在电子产品与电动汽车领域已有较多应用。

锂离子电池能量密度高,循环寿命约为10000次,特定情况下库伦效率可接近为100%,且没有记忆效应,目前制造成本随着新能源汽车市场的规模效应而不断下降。

中国用户侧储能市场研究

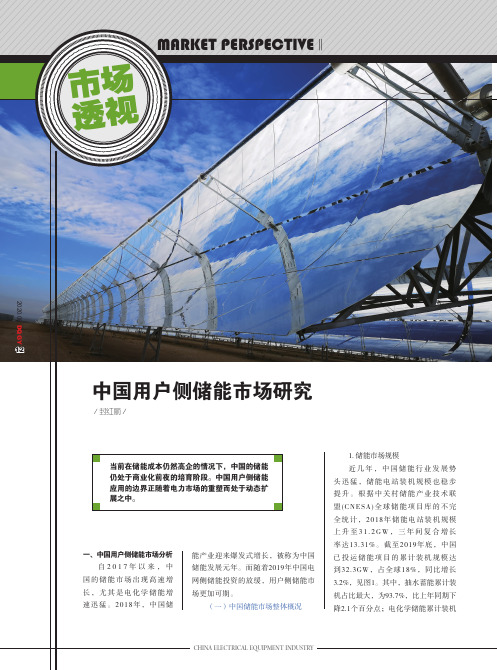

2020.08. DQGY 12行业展望/INDUSTRY OBSERVATIONMARKET PERSPECTIVE‖市场透视图1 2016~2019年中国储能电站装机规模(GW)图2 2000~2019年电化学储能装机规模增长情况图3 2014~2018年中国储能电站行业市场规模(亿元)图4 2018年和2019年用户侧储能占比情况中,削峰填谷场景电站有48座,总装机为93.7MW,占江苏用户侧储能的95.6%;新能源消纳6座电站,共3.7MW,占装机容量3.8%;微电网研究6座电站,共0.6MW,占装机容量0.6%。

其主要供应商为南都电源、太湖能谷、中天科技、力信能源、宁德时代。

截至2018年底,北京市共有40个已经投运的储能项目,总装机达到31.7MW,118.4MWh,在这40个项目中,99%都是用户侧储能项目。

这主要是由于北京的用电性质多为一般工商业用电,峰谷价差在全国最大,超0.9元//kWh,业内普遍认为0.7元//kWh的峰谷价差是开展用户侧储能的一个门槛;其次,北京电力负荷压力大,用户侧储能可以发挥削峰填谷的作用,有效缓解高负荷现状。

值得注意的是,依靠峰谷价差为核心建立投资收益模型,理论上0.7元的价差即为平衡点。

但实际上,这个可操作的用户侧项目并不多,已经建成的一些项目,收益也并不如预期。

3. 用户侧储能市场规模预测随着分布式能源市场的不断扩大,用户侧储能市场也将继续扩大。

值得关注的是,随着中国5G技术的快速发展,5G通信基站的建设为储能带来巨大的市场需求。

据最新统计,三大运营商披露了数量可观的5G建设计划:中国移动2020年计划建设30万个5G基站;中国联通计划今年三季度力争完成全国25万基站建设。

据统计,2020年5G基站储能将新增约25GWh的磷酸铁锂电池需求。

预计,2020~2023年,5G基站带来的备用电源储能需求分别为7.6GWh、9.7GWh、10.8GWh和11.9GWh;如果“5G+调峰”实现,则会带来磷酸铁锂储能电池需求进一步大幅增长。

2023年储能集装箱行业市场规模分析

2023年储能集装箱行业市场规模分析储能集装箱是一种用于电能储能系统的新型解决方案,通过储存锂电池、钠硫电池等蓄电池组来实现电能的储存与释放。

随着全球可再生能源的发展和新能源规划的推进,储能集装箱市场正在蓬勃发展。

本文将从市场规模、市场驱动因素、市场预测等方面进行分析。

一、市场规模我国储能市场由于其具有市场发展高度关注度的确定背景及强大发展所带来的潜力,其市场规模得到了快速增长。

市场规模从2015年约15亿美元,在2016年到达500亿美元。

到2017年,市场观察机构MRC(Market Research Forecast)预测,全球蓄电池用储能装置市场将达到1670亿美元,同比增长约13.1%。

在未来的几年中,储能集装箱市场规模仍然将呈显著增长趋势。

具体表现为:1.全球的储能市场规模正在快速增长,其中储能集装箱市场规模呈现出快速增长的态势。

2.据统计,目前储能集装箱市场规模已经达到130亿美元,预计未来几年将高速增长。

3.在未来的几年中,新能源规划和国家能源战略的推进将是支撑储能集装箱市场不断增长的主要因素。

4.从地区划分来看,美国市场是储能集装箱市场的主力,其次为中国市场。

5.在国内市场,江苏、浙江、广东等地的储能集装箱市场规模较大,其中江苏市场规模最大。

6.未来,储能集装箱行业将主要发展在储能电站、工业储能等领域,这将成为其快速发展的主要动力。

二、市场驱动因素1.新能源发展的推进新能源的推广和应用是储能集装箱行业发展的最主要驱动因素之一。

由于新能源的不稳定性,需要通过储能装置来进行储存。

储能集装箱在这一领域中扮演了重要角色。

2.经济效益上升随着制造技术的发展和市场竞争的加剧,储能集装箱的经济效益也在不断上升。

现在,储能集装箱已经成为优质的储电方案之一。

在未来,其经济效益将继续上升,从而有利于市场的发展。

3.政策驱动政策也是储能集装箱行业发展的重要驱动因素之一。

近年来,我国加大了对新能源、能源储存等领域的支持力度,出台了一系列政策支持和鼓励创新举措,包括财政补贴、税收减免、配套金融等措施,这些政策为储能集装箱等技术在市场上的推广提供了有力的支持。

国内储能市场测算及储能项目经济性分析

国内储能市场测算及储能项目经济性分析Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】2016国内储能市场测算及储能项目经济性分析作者:中国储能网新闻中心来源:中国产业信息网发布时间:2016-11-30 10:26:31中国储能网讯:电力虽然是一种商品,但其生产、运输、消费几乎在同一时间完成,故经营上和一般商品也不一样。

电力储存是近百年的难题,影响着电力的商品属性,可以改变能源的使用方式,是未来能源产业发展变革的重要支撑。

2016 年 2 月 29 日,国家发改委、能源局、工信部联合发布了《关于推进“互联网+”智慧能源发展的指导意见》 (发改能源[2016]392 号,简称“指导意见”),指导意见多处提及推动储能产业发展,并对储能产业进行了新的定义。

指导意见中提出了集中式和分布式储能应用,赋予了能源更丰富的应用方式。

其中,集中式储能电站主要配套传统电网和新能源发电,实现传统电网的调频、调峰、削峰填谷等功能优化,或者解决新能源间歇性发电限制、并网限电等问题。

实现电网平滑的储能方案示意图应对光伏限电的储能方案示意图对铅炭电池、锂离子电池、液流电池、钠硫电池、锂离子超级电容进行了比较,未来在储能应用环境下,更关心全周期使用过程中的系统度电成本,其综合了循环寿命和系统成本两个影响因素,就当前指标而言,我们认为:1)铅炭电池最具成本优势,最有可能大规模应用到当前储能市场;2)锂电未来成本下降空间大,也将是主流技术路线;3)液流、钠流电池本身存在一些难以克服的问题,应用范围有限;4)锂离子超级电容初始投资太大,虽然循环性能很好,但投资回报期很长,一般资金进入;故未来五年仍然以铅炭和锂电路线为主。

主流储能电池性能指标比较随着铅炭储能度电成本的下降,工商业企业用电的削峰填谷应用逐渐具有商业价值,一般情况下,用电尖峰时段约占用电全时段的5%,对应尖峰用电量约占总用电量的 20%,这一部分电量存在储能的商用价值。

中国长时储能行业发展现状及趋势分析

中国长时储能行业发展现状及趋势分析一、行业综述1、定义及分类长时储能指的是4小时以上的储能技术,由于这一系统可以实现跨天、跨月,乃至跨季节充放电循环,因此能够满足电力系统的长期稳定,在可再生能源发电领域运用广泛。

长时储能方式分类情况长时储能方式分类情况资料来源:公开资料,产业研究院整理2、发展历程2017年到2020年是长时储能发展的萌芽期,首先是国内第一个关于储能的指导性文件提出,推动了整个储能行业的发展,进而为长期储能的发展奠定了基础。

2020年到2023年是长时储能发展的启动期,储能的市场化发展对于储能行业的发展起到了极大的激励作用,新兴储能装机规模在2022年实现了19.5%的同比增长,传统储能技术不断完善,新兴储能技术不断进步。

2026年以后是长时储能的高速发展期,抽水蓄能发展受限,需要依靠新型长时储能技术提供增量的灵活性资源,而新型储能技术经过多年研究将更加成熟。

长时储能行业发展历程长时储能行业发展历程资料来源:公开资料,产业研究院整理二、行业背景1、政策环境储能是产业升级最重要的核心行业之一,近年来,受疫情和俄乌冲突的影响,能源危机日渐成为国际重点关注的问题。

中国作为世界工厂,能源需求巨大。

储能行业已是中国关注对象,为了提高储能效率,规范行业发展,政府出台了一系列相关政策,旨在减少能源紧缺问题,为产业升级提供充足的保障。

中国长时储能行业相关政策梳理中国长时储能行业相关政策梳理资料来源:政府公开报告,产业研究院整理2、社会环境如今新能源汽车越来越受到人们的青睐,中国新能源汽车的销量逐年攀升,据统计,由2019年的121万辆增长至2021年的352万辆,增长幅度接近300%,2021年年同比增长156.93%,预计截至2022年销量将达到590万辆。

新能源汽车的热销,将导致充电桩功率器件驱动器的需求增加。

2019-2022年中国新能源汽车行业销量及增速情况2019-2022年中国新能源汽车行业销量及增速情况资料来源:公开资料,产业研究院整理相关报告:产业研究院发布的《2023-2029年中国长时储能行业市场深度研究及投资战略咨询报告》三、产业链1、产业链分析长时储能的产业链上游为电池原材料,包括容百科技、当升材料、贝特瑞等企业;产业链中游为设备供应商及储能系统集成和安装,包括宁德时代、派能科技、阳关电源、永福股份、派能科技等企业;产业链下游为以发电侧、电网侧为代表的终端用户,包括华能电网、国家电网、许继电气等企业。

储能市场分析报告

• Joe Sayer, New York State Energy Research and Development Authority

Contact Details:

EPRI Solutions Inc.

Dave Crudele Corporate Office

942 Corridor Park Blvd

Knoxville, TN 37932

EPRI Solutions Inc. • Dave Crudele, Project Manager • Haresh Kamath, Principal Investigator • Krish Gomatom

iv

Electric Energy dy

(CEIC), Carnegie Mellon University

PROJECT TEAM Customized Energy Solutions

• Rick Mancini, Project Manager • Rahul Walawalkar, Principal

Investigator • Stephen Fernands • Raj Chintapalli • Bhala Mehandale

Electric Energy Storage Market Analysis Study

ABSTRACT Unlike other commodity markets that incorporate storage mechanisms, electricity markets are unique in their almost complete dependence on the real-time balance of supply and demand. Although much of the present-day grid operates effectively without storage, cost-effective ways of storing electrical energy can help make the grid more efficient and reliable. This market analysis study investigated the economics of 4 emerging Electric Energy Storage (EES) technologies: Sodium Sulfur (NAS) Batteries, Vanadium Redox Batteries (VRB), Zinc Bromine Batteries (ZBB) and Flywheel Energy Storage Systems in the NY electricity market. The study assessed the economic potential of EES in the competitive electricity market operated by New York Independent Systems Operator (NYISO). Analysis included revenue potential from services such as energy arbitrage, ancillary services and demand side response program participation. The analysis indicates that there is a strong case for supporting EES installations particularly in the New York City (NYC) and Long Island region for applications such as energy arbitrage, regulation services and demand side response, whereas opportunities exist in rest of the state for regulation and frequency support services.

中国储能EPC(工程总承包)行业现状分析

中国储能EPC(工程总承包)行业现状分析一、EPC综述工程总承包(EPC)是承包单位对工程设计、采购、施工等阶段实行总承包的一种施工模式,EPC总承包商负责整个项目的施工过程,有利于整个项目的统筹规划和协同运作,减少采购与施工的中间环节,节省投资、增厚项目利润。

2016年5月,住建部发布《关于进一步推工程总承包发展的若干意见》,提出要“大力推进工程总承包模式”,重点强调“政府投资项目和装配式建筑应当积极采用EPC模式”,EPC 模式逐渐成为工程建设领域主要模式。

二、储能EPC产业链储能EPC在储能行业位于中游,以电化学储能为例来看:电化学储能的产业链上游主要为储能锂电池、电池管理系统BMS、储能变流器等设备,中游主要为储能系统集成商和EPC厂商。

储能系统的下游需求主要来自于,①发电侧,用于调频调频、减少弃风弃光率、辅助动态运行等;②电网侧,提供调频、调峰、自动负荷控制、黑启动等辅助服务,缓解电网阻塞等;③用户侧,用于自发电存储、峰谷套利、备用电源等。

从电化学储能系统的投资成本构成看,储能电池(一般为锂电池)成本占比最高、约为53%。

三、储能EPC行业发展现状1、建筑EPC行业产值中国建筑行业中总承包商的总产值由2015年的163655亿元增至2019年的231055亿元,复合年增长率为9.0%。

预期总承包商在建筑行业仍占主导地位,总承包商的总产值将于2024年进一步达至31.4万亿元,2019年至2024年的复合年增长率为5.0%。

2、电力勘察设计行业现状电力勘察设计行业高速发展,新签合同及收入总体保持较快增长。

根据电力规划设计协会对会员单位的统计,电力勘测设计行业近年来发展迅速,特别在总承包模式推动下,行业新签订单和实现营业收入均实现加速增长。

行业2016年实现新签合同2175亿元,2020年实现新签合同4198亿元,年复合增长17.9%;在新签合同的带动下,行业收入自2016年的1139亿元增长至2020年的2117亿元,复合增速为16.8%。

储能行业研究报告:国内储能行业空间广阔 需求将爆发

储能行业研究报告:国内储能行业空间广阔需求将爆发

投资要点:

储能是智能电力系统的调节器

储能在电力行业扮演着重要角色,储能设备存储电能,再将其重新分配

到用电高峰期,可以起到提高电网可靠性、效率以及优化传输的作用。

对于具

有间歇性、不稳定特点的大部分新能源发电模式而言,储能对于新能源与电网

友好接入起到了至关重要的作用。

全球储能行业稳步发展

2008 年之后,全球储能产业一直保持快速增长的发展态势。

近五年,累计装机规模的年复合增长率(2010-2015)18%,累计项目数量的年复合增长率(2010-2015)40%。

我国的储能行业刚刚起步,截止2015 年底,中国储能累计装机规模105.5MW。

根据《储能产业研究白皮书2016》预测,到2020 年,理想情景下储能的总装机规模将达24.2GW,常规情景下总装机规模将达14.5GW。

国内储能需求将爆发

我国的储能行业刚刚起步,截止2015 年底,中国储能累计装机规模105.5MW。

根据《储能产业研究白皮书2016》预测,到2020 年,理想情景下储能的总装机规模将达24.2GW,常规情景下总装机规模将达14.5GW。

随着下游需求的爆发式增长,储能的商业化应用也愈加迫切。

随着储能成本的下降和

效能的提高,储能项目将逐步向商业化迈进,在各个领域实现商业化发展。

目

前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微

电网项目等。

政策持续发力补贴出台可期。

2016年我国动力锂电池行业市场综合发展态势图文深度调研分析报告

2016年我国动力锂电池行业市场综合发展态势图文深度调研分析报告一、动力锂电池的需求量和报废量不断增长2015 年中国锂电池总产量 47.13Gwh,其中,动力电池产量16.9Gwh,占比 36.07%;消费锂电池产量 23.69Gwh,占比 50.26%;储能锂电池产量1.73Gwh,占比 3.67%。

我们测算,到 2020 年动力锂电池的需求量将达到125Gwh,报废量将达32.2Gwh ,约 50 万吨;到 2023 年,报废量将达到101Gwh,约116万吨。

规模庞大的动力锂电市场伴生的将是锂电池回收和下游梯次利用的行业机遇,发展锂电池回收和梯次利用在避免资源浪费和环境污染的同时也将产生可观的经济效益和投资机会。

2016 年上半年,中国新能源汽车产销分别达到 17.7 万辆和17 万辆,依旧是全球最大的新能源车市场。

1-2 月受春节和政策因素影响而产销较低,随着政策调整推进,上半年的 3-6 月新能源车逐步实现恢复性增长,6 月冲刺到 3.5 万台水平。

下半年的 7-8 月新能源车处于 3 万台左右的位稳定状态,等待进一步的增长动力。

据中汽协会统计,8 月新能源汽车生产 21303 辆,销售 18054 辆,同比分别增长 2.9 倍和 3.5 倍,其中纯电动汽车产销分别完成13121 辆和12085 辆,同比增长 3.8 倍和 6.1 倍,插电式混合动力汽车产销分别完成 8182 辆和 5969辆,同比分别增长 2 倍和 1.6 倍。

根据工信部的相关政策规定,纯电动乘用车补助标准在综合考虑规模效应、技术进步等因素后逐年退坡;此外,在 16 年上半年政府加大查骗补力度之后,考虑对于政策进行调整和修改。

国家将对补贴政策进行多方面的改善,研究建立动态调整机制,调整产品结构,提升补贴产品的先进性水平。

政府查骗补的力度增大,有助于规范行业发展,提升企业自主技术研发和产业升级的动力;也有助于防止行业产能过度扩张,完善新能源车行业发展的政策和制度环境。

电池储能技术的发展现状与未来趋势分析

电池储能技术的发展现状与未来趋势分析综合能源系统中的电池储能技术一直是能源技术领域的热门话题。

电池储能技术作为储能技术的一种重要手段,用于平衡不同能源之间的供需关系,解决可再生能源发电波动性和不稳定性的问题,满足电能的高效利用。

本文将从经济、技术、政策等方面对电池储能技术的现状和未来发展趋势进行分析。

一、电池储能技术经济发展趋势1. 成本下降随着技术的发展和规模的扩大,电池储能系统的成本逐渐下降。

据行业分析报告,电池储能系统的价格将在未来几年持续下降。

2017年到2022年,全球锂离子电池储能系统的平均价格预计将下降至1000美元/kWh以下,而这个价格已经足够实现大规模应用。

2. 市场快速增长随着全球能源需求的增长和对可再生能源的重视,电池储能市场将迅速扩大。

截至2019年,全球电池储能市场规模约为65亿美元,预计到2030年将突破1400亿美元。

此外,目前电池储能市场的主要应用领域为储能电力站和分布式能源系统,未来几年内还将涉及到电动汽车、智能电网和新能源汽车等领域。

3. 全球能源转型加速全球能源领域正在经历一次重大的转型,政府对可再生能源的政策支持和电价补贴也在不断增加。

这些政策对于电池储能技术的应用和推广起到了极为重要的促进作用。

根据行业分析报告,未来10年电池储能市场将加速发展,其主要驱动力来自于绿色能源政策和技术创新。

二、电池储能技术技术发展趋势1. 新型电池技术的发展锂离子电池仍然是电池储能系统的主流技术,但随着技术的进步和市场需求的不断提高,越来越多的新型电池技术被应用到电池储能系统中。

其中,全固态电池、金属空气电池和钠离子电池等新兴技术具有高效能、长寿命、低成本等优势。

未来这些新型电池技术将是电池储能技术的发展重点之一。

2. 智能化和数字化随着智能化和数字化技术的应用,电池储能系统也越来越智能化。

未来,电池储能系统将进一步实现智能调度和管理,通过不断的学习和优化,提高储能效率和降低储能成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年储能行业分析

报告

2016年10月

目录

一、储能是智能电力系统的“调节器” (4)

二、全球储能行业稳步发展国内市场前景广阔 (7)

三、需求大幅增加行业有望进入快车道 (12)

四、我国政策扶持力度加大为行业发展助力 (14)

五、相关企业简况 (18)

1、南都电源 (19)

2、圣阳股份 (21)

3、阳光电源 (22)

4、科陆电子 (23)

5、猛狮科技 (24)

储能是智能电力系统的“调节器”。

储能在电力行业扮演着重要角色,储能设备存储电能,再将其重新分配到用电高峰期,可以起到提高电网可靠性、效率以及优化传输的作用。

对于具有间歇性、不稳定特点的大部分新能源发电模式而言,储能对于新能源与电网友好接入起到了至关重要的作用。

全球储能行业稳步发展。

2008年之后,全球储能产业一直保持快速增长的发展态势。

近五年,累计装机规模的年复合增长率(2010-2015)18%,累计项目数量的年复合增长率(2010-2015)40%。

我国的储能行业刚刚起步,截止2015年底,中国储能累计装机规模105.5MW。

根据《储能产业研究白皮书2016》预测,到2020年,理想情景下储能的总装机规模将达24.2GW,常规情景下总装机规模将达14.5GW。

国内储能需求将爆发。

我国的储能行业刚刚起步,截止2015年底,中国储能累计装机规模105.5MW。

根据《储能产业研究白皮书2016》预测,到2020年,理想情景下储能的总装机规模将达24.2GW,常规情景下总装机规模将达14.5GW。

我们认为,随着下游需求的爆发式增长,储能的商业化应用也愈加迫切。

随着储能成本的下降和效能的提高,储能项目将逐步向商业化迈进,在各个领域实现商业化发展。

目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网项目等。

政策持续发力补贴出台可期。

2015年是我国储能发展的元年,下游充电桩运营、新能源发电、微网建设的兴起都对储能提出了更高的。