应收内部单位款流程图

宝洁公司会计--应收帐款处理流程图(doc 2页)

把付款和发票相对照或把折扣过入现有折扣帐

调节付款处理总额和银行帐单/手头现金

输出: 应收帐款

会计

销售代表

203

宝洁公司会计--应收帐款处理 流程图(doc 2 页)

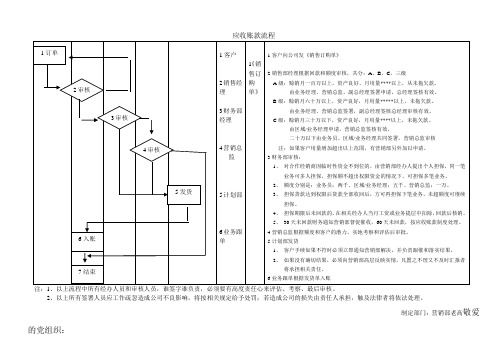

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

输入: 1、 银行单据 2、 送 货 单 / 销 售

报告 3、 现金收据 4、 收款报告

说明: 收款与订单/送货单相配合。

收款处理

输出: 1、 客户应收帐款 2、 预付帐款

步骤:

1、 从出纳处取得现金收据 2、 从银行处取得银行单据(包括支票、汇票、银行承兑等) 3、 销售人员完成收款报告,并将收款报告及附件交收款员 4、 如没有预付款,则把付款与发票相对照,同时必须把折扣过入现有的折扣帐户,并调节付款处理总额和银行帐单。 5、 如有预付帐款,则查看系统中是否有新下的订单。 6、 如没有新下的订单,则把预付帐款和应收帐款对冲。 7、 把预付帐款信息反馈给信用控制主管

方法: 1、每日在结帐前最后过帐

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

宝洁 产品供应部

分销售

财务部

根据收款报告输入 付款处理/现金收据

人力资源

客

户

销售部 管理系统部

总经理

部

预付帐款

系统中新下订有单

与赊帐相对比

无

无

反馈预付款信息给信用控制主管

应收帐款流程图

2、以上所有签署人员应工作疏忽造成公司不良影响,将按相关规定给予处罚;若造成公司的损失由责任人承担,触及法律者将依法处理。

制定部门:营销部老高敬爱的党组织:经过一段时期的初级党校学习,我的心境自然澎湃而又亢奋。

其实,无论是谁,这种难得的熏陶刚过,思想上和认识上都会大有一吐为快的强烈之欲望。

这对深刻理解中国***始终是一个最先进的党、最伟大的党,始终是实践“三个代表”重要思想的楷模,也始终是勤奋学习、善于思考、解放思想、与时俱进、勇于实践、锐意创新的模范等等,以及正确选择一个人的人生观、价值观和世界观,都具有非常积极的意义。

以下是我的心得体会:首先,通过学习,我对我们的党有了更加深入的理解:中国***是中国工人阶级的先锋队,是中国各族人民利益的忠实代表,是中国事业的领导核心。

中国***有它的阶级性,人民性,先进性。

中国工人阶级是中国***的阶级基础,工人阶级政党是工人阶级的先锋队,工人阶级的先进性决定了党的先进性。

而工人阶级之所以具有先进性是因为它代表了先进生产力和生产关系,具有高度组织性、纪律性,赋予革命的坚定性、彻底性。

知识分子是工人阶级的重要组成部分,随着社会的发展,信息技术等越来越发达,因此工人阶级政党的先进性必须随着时代的发展不断具有新的内涵、新的标准和新的特征,做到与时俱进。

党的先进性还体现在将“三个代表”写入了新的党章。

“三个代表”重要思想对党的先进性作了富有时代特征的界定,具体地、明确地揭示出党的先进性的实质和内涵,深化了我们对党的先进性的认识和理解。

其次,通过学习我进一步端正了自己的入党动机。

入党动机是指一个人要求入党的内在原因和真实目的,是推动人们争取入党的一种精神力量。

真正正确的入党动机应该是能始终将人民的利益放在首位,为了最终实现****而奋斗终生。

我要在自己的工作和生活中不断地实践,不断地确立正确的入党动机。

一个人在组织上的入党一生只有一次,而思想上的入党是一生一世的,所以,在今后的人生道路上,必须坚定信念,用理论知识来武装自己,不断地深化自己的行动。

集团应收账款流程图

3.2

业务部门依据清理报告提出销账报告,报财务部审核后,由领导审批,上报上级单位

业务部门

业务部门部门负责人

资金无法收回

销账报告

检查销账报告是否经有效审批

A

3.3

财务部门依据审批后的销账报告做销账会计处理

财务部

财务部门负责人

资金无法收回

会计凭证

检查会计凭证及会计处理方式是否符合相关要求

B

业务部门根据与甲方签订的合同及实际工作量确认单及发票组织收款

业务部门

业务部门负责人

资金的风险。

应收账款明细表

检查应收帐款金额是否准确

A

3

无法收回应收帐款的核销

3.1

财务部定期对应收账款进行清理,并反馈给相关业务部门进行查证落实

财务部

财务部门负责人

应收帐款无法收回

清理报告、反馈记录

检查是否有清理报告和相关反馈记录

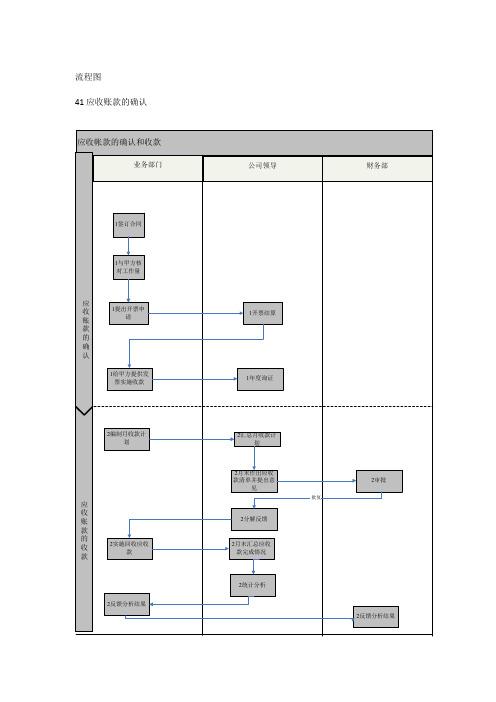

流程图

41应收账款的确认

43无法收回应收帐款的处理

五控ห้องสมุดไป่ตู้点

编号

控制点描述

责任部门或责任人

检查部门或检查人

对应

风险

控制点文档

控制点测试方法

控制级别

1

应收帐款的确认

1.1

业务部门根据与甲方签订的合同及实际工作量确认

业务部门

业务部门负责人

资金的风险

合同、工程量确认单、发票

与甲方核对

B

2

应收帐款的回收

2.1

应收账款流程图

应收账款流程图应收账款是指企业销售商品或提供服务后,客户尚未支付的货款或应收账款。

应收账款的管理对企业的财务状况和经营效益有着重要的影响。

因此,建立合理的应收账款管理流程图对企业的财务管理至关重要。

首先,销售人员与客户进行商品销售或服务提供的合同签订,确定应收账款的金额和付款时间。

销售人员应当对客户的资信状况进行评估,确保客户有能力按时支付应收账款。

其次,销售人员将销售合同信息录入企业的销售系统中,生成销售订单和应收账款信息。

销售订单中应包含客户信息、商品信息、数量、价格、交货时间等内容,以便后续核对应收账款。

接着,财务部门负责核对销售订单和应收账款信息,确认销售订单的准确性和完整性。

同时,财务部门还需要对客户的信用额度进行审批,确保客户的信用额度未超出限制。

然后,企业按照销售订单的要求提供商品或服务,并及时向客户寄送发票和应收账款通知单。

发票和应收账款通知单中应包含商品或服务的详细信息、价格、付款方式和付款截止日期等内容。

随后,客户收到发票和应收账款通知单后,根据合同约定的付款方式和时间,按时进行付款。

如果客户延期付款或有其他付款问题,企业应及时与客户进行沟通,催促客户尽快付款。

最后,财务部门负责对客户的付款情况进行核对和记录,确保应收账款的实时更新。

同时,财务部门还需要定期进行应收账款的清理和坏账的核销工作,确保企业的资金流畅和财务风险的控制。

总之,建立合理的应收账款管理流程图对企业的财务管理至关重要。

通过明确的流程图,可以有效规范应收账款管理流程,提高企业的资金使用效率,降低坏账风险,保障企业的财务安全和稳健发展。

公司应收账款业务操作流程PPT(32张)

第三类 江山海尔专卖店与地下家电(海尔产品)

第一类

团购售卡业务

根根销售、开票、收款三项业务发生时间的先后

顺序不同,可分为以下四种情况:

第一种情况:先销售,再开票,最后收款 第二种情况:先开票,再收款,最后销售 第三种情况:先开票,再收款,最后退款 第四种情况:先收款,再开票,最后销售

第一种情况:先销售,再开票,最后收款

⑥

客户

①

团购办卡 经办人员

②

出纳

④

助理会计

⑦ ③

团购部 台账管理员

⑧

⑤

主办会计

第一种情况:先销售,再开票,最后收款

第①步

序号 销售业务的种类 开具发票的相关规定

凡是现金收款销卡业务,客户需要 开具发票的,由团购办卡经办人员对 外开具发票。 开票依据是其当日实际售卡信息。 凡是客户欠账销售业务,客户需要 开具发票的,统一由团购部台账管理 员对外开具发票。 开票依据是客户欠条。

借:银行存存款 贷:应收账款-客户B

1 销售 商品

不做账

借:银行存存款 贷:应收账款-客户A

借:应收账款-客户B

2

不做账

贷:商品销售收入 -卡

应交税金- 销项

借:银行存存款 贷:应收账款-客户B

应收账款业务操作流程

四、三类形成应收账款业务的操作流程

第一类 万购团购售卡业务 第二类 超市前厅与地下家电(海尔以外的产品)

第 ⑥ 步

客户归还欠款的方式有两种:

第一种:客户以现金的方式归还欠款。 一律由团购部工作人员带领客户到出纳处办理交款 手续,并将收取的款项及相关信息一并传递给助理会

计。

第二种:客户以银行转账的方式归还欠款。?

第一种情况:先销售,再开票,最后收款

应收内部单位款流程图

4.流程接口

MP02.12.02.02会计业务处理(FMIS7.0)

KP06.01.08.05应收内部单位款

3.流程步骤

编号

业务活动

操作岗位/部门

业务表单

描述

MP02.12.02.02会计业务处理(FMIS7.0)

MP02.12.02.02会计业务处理(FMIS7.0)

ቤተ መጻሕፍቲ ባይዱ01

对股份公司内部单位销售产品后上传销售票据

运销处油气销售科销售结算岗位

01

上报为股份公司内部单位销售材料或提供劳务的结算单据

吐哈油田所属单位相关科室

02

审核结算单据和销售签认单

吐哈油田财务资产处相关科室

03

是否封闭结算范围

吐哈油田财务资产处

04

办理封闭结算手续

会计核算中心资金结算科封闭结算岗位

05

确认产品销售收入及内部往来

会计核算中心生产成本科销售核算岗位

06

冲减应收内部单位款

会计核算中心生产成本科销售核算岗位

08

月底办理内部签认手续

应收帐款处理付款计划和处理管理流程图(doc 2页)

输入: 赊销报告

版本:1 编号:6.2.3 地点:无

宝洁公司—中国/分销商核心工作流程

流程:

会计

子流程:

信和控制

ቤተ መጻሕፍቲ ባይዱ要素:

预付款订单审查

版本:1 编号:6.2.3 地点:无

宝洁 产品供应部

逾期未付款

财务部

输入: 1、延迟付款

分销售 销售部

管理系统部 人力资源部 总经理

应收帐款处理付款计划和处理 管理流程图(doc 2 页)

宝洁公司—中国/分销商核心工作流程

流程:

会计

子流程:

信用控制

要素:

预付款订单审查

输入: 应收帐款信息

信用报告 跟踪

说明: 每日控制赊销状交操作过程。

步骤: 1、 公布延迟付款报告。 2、 对于逾期应付款客户应采取的措施与销售经理达成一致意见。 3、 根据所采取的措施,复查客户名录和信用额。

客户

延迟付款

采取措施减少延迟付款

销售员填写 信用变更申

请表

经财务、销售经理及分 销商经理批准

输出: 赊销客户名单/ 信用限额变更

信用控制员

销售经理 212

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

01

『对股份公司内部单\

位销售产品后上传

销售票据

01

/上报为股份公司内、

部单位销售材料或

提供劳务的结...

是否封闭结算范围吐哈油田财务资产处

会计核算中心

资金结算科

封闭结算岗位

会计核算中心

生产成本科

销售核算岗位

f

MP02.12.02.02

会计业务处理(FM

IS7.0)

f 、

MP02.12.02.02

会计业务处理(FM

IS7.0)

会计核算中心

生产成本科

销售核算岗位

吐哈油田

吐哈油田

财务资产处

运销处

(销售事业部此0

吐哈油田

所属单位

02

"审核结算单据和销

售签认单

吐哈油田

财务资产处

相关科室

05

确认产品销售收入

及内部往来

会计核算中心

生产成本科

销售核算岗位

日常业务

不

F需挂帐

存款禾口

确认收入,

项不到帐确6

往来和收入

月底款角

认内部

运销处

油气销售科

销售结算岗位

吐哈油田

所属单位

相关科室

冲减应收内部单位

款

月底办理内部签认

手续

气f

办理封闭结算手续

08

结束

3•流程步骤

4•流程接口

MP02.12.02.02 会计业务处理(FMIS7.0 )。