成本会计第六章分批法

成本会计实操(品种法、分批法、分步法)讲解

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

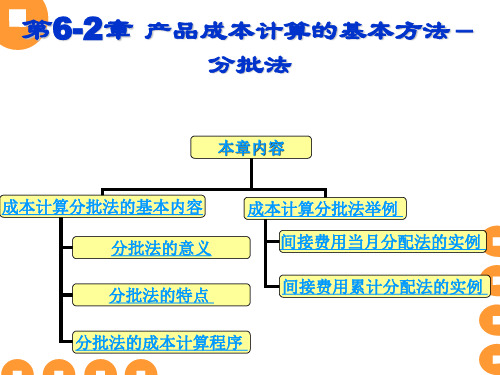

成本会计 第6-2章 产品成本计算的基本方法---分批法

7月份发生工资费用26400元,制造费用94612元。

520批6月份投产60台,7月份全部完工 521批6月份投产20台,7月份未完工 522批6月份投产30台,7月份全部完工 601批7月份投产50台,7月份完工5台,按计划成本转出 602批7月份投产80台,7月份全部完工

另外,材料成本差异率为-3%,601(本月完工5台,每台 单位计划成本分别为:直接材料292元、直接人工63元、制造费 用876元,合计1231元)。

要求:根据以上资料,计算该厂7月份各批产品成本

材料费用分配表

应贷科目

应借科目

520

521

基本

生产成本

522

601

602

合计

原材料(差异率为-3%)

计划成本

成本差异

实际成本

9000

-270

8730

5300

-159

5141

15000 10000 39300

-450 -300 -1179

14550 9700 38121

163.5 336.0125

产品成本计算表 年7 月

成本项目

A产品60件

总成本

单位成 本

C产品30件

D产品5台

总成本

单位成本 总成本

单位成 本

E产品80台

总成本

单位成 本

直接材料 29910 498.5 17385 579.5 1460

292 9700 121.25

直接人工 6810 113.5 9867 328.9 315

分批法按产品批别设置产品成本明细账。 每批产品的成本计算程序与品种法一样。

10

(二)分批法举例

某企业生产五批产品。该厂设有一个基本生产车间,根据客户 的要求按定单分批组织生产,其成本计算采用一般的分批法。7月 份有关成本计算资料如下:

管理成本会计-分批法

根据产品批次和生产工单,将直接材料成本分配到相应的产品批 次和工单上,确保成本核算的准确性。

直接人工成本的归集与分配

直接人工成本的归集

记录每批产品所涉及的直接工人数量、 工时和工资率,计算出直接人工成本。

直接人工成本的分配

根据产品批次和生产工单,将直接人 工成本分配到相应的产品批次和工单 上,确保成本核算的准确性。

管理成本会计-分批法

目

CONTENCT

录

• 分批法的定义和特点 • 分批法的成本计算 • 分批法的应用 • 分批法的优缺点 • 分批法与其他成本计算方法的比较

01

分批法的定义和特点

分批法的定义

分批法是一种成本计算方法,它以产品的批别或订单作为成本计 算对象,归集生产费用,计算各批次或订单的成本。

分批法适用于小批量、单件生产的企业,如精密仪器、专用设备等;分步法则适用于大量大批多步骤 生产的企业,如纺织、冶金、机械制造等。

成本计算对象不同

分批法的成本计算对象是产品的批别,计算时按批别归集生产费用,计算出各批产品的成本;分步法 的成本计算对象是产品的生产步骤,按步骤归集生产费用,计算出各步骤的成本,最终计算出完工产 品的成本。

04

分批法的优缺点

分批法的优点

80%

灵活性高

分批法适用于小批量、多品种的 生产方式,能更好地满足客户定 制化需求。

100%

成本核算准确

分批法将成本与生产批次紧密关 联,有助于更准确地核算各批次 产品的成本。

80%

便于生产管理

分批法有助于企业追踪各批次产 品的生产情况,提高生产管理的 效率。

分批法的缺点

加强自动化和信息化建设

通过引入自动化系统和信息化管理系统,减少 人工操作,提高工作效率。

自考《成本会计》章节习题:分批成本法(2)

自考《成本会计》章节习题:分批成本法(2)自考《成本会计》章节习题:分批成本法三、判断题1、在月末未完工产品批数较多的情况下,不适宜采用简化的`分批法。

( )2、在单件小批生产的企业中,按照产品批别计算产品成本,往往也就是按照定单计算产品成本,因此,产品成本计算的分批法,也称定单法。

( )3、采用简化的分批法计算产品成本,不必设置基本生产成本二级账。

( )4、采用分批法计算产品成本时,不存在完工产品与月末在产品之间分配费用的问题。

( )5、简化的分批法就是不分批计算在产品成本的分批法。

( )6、分批法下的产品批量必须根据购买者的定单确定。

( )7、为了使同一批产品同时完工,避免跨月陆续完工的情况,减少在完工产品与月末在产品之间分配费用的工作,产品的批量越小越好。

( )8、在简化的分批法下,在各批产品成本计算单中,对于没有完工产品的月份,只登记直接材料费用和生产工时。

( )9、采用简化的分批法计算产品成本,各批完工产品的间接计入费用是根据完工产品生产工时和累计间接计入费用分配率计算的。

( )10、采用分批零件法计算产品成本时,其成本计算期与生产周期一致,而与会计报告期不一致。

( )四、业务处理题习题一一、目的:熟悉制造费用的分配。

二、资料:春光公司8月份生产甲产品实际产量为200件,乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。

甲产品的工时定额为5小时,乙产品的工时定额为4小时,该月份发生的制造费用为4480元。

该企业全年计划制造费用为62100元。

三、要求:1. 按定额工时比例分配该月份的制造费用。

2. 按预定分配率分配该月份的制造费用。

习题二一、目的:练习产品成本计算的分批法二、资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A 产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。

《成本会计学(第9版)》PPT 第6章

适用范围:

大量、大批管理上要求分步计 算成本的多步骤生产

费用在完工产品和在产品之间的分 配:

成本计算对象: 产品的生产步骤。

成本计算期: 与会计报告期一致,与产品的生 产周期不一致。

分步法

需要将生产费用在完工产品与在产 品之间进行分配。

各步骤之间成本的结转: 需要按照产品品种结转各步骤成本。

(1)根据上月产品成本明细账和本月各种费用分配表,登记产品成 本明细账的上月末即本月初在产品成本和本月生产费用发生额。甲、 乙两种产品成本明细账详见表6-16和表6-17。

(2)该企业产品的消耗定额比较准确、稳定,甲、乙产品各 月在产品数量变动不大,采用在产品按定额成本计价法进行完 工产品与在产品之间的费用分配。根据在产品的盘存资料和费 用定额资料,编制月末在产品定额成本计算表,作为分配费用 的依据,详见表6-18。

会计分录①:

借:辅助生产成本 15 000 制造费用 20 050 管理费用 16 000

贷:银行存款 51 050

(2)根据按原材料用途归类的领退料凭证和有关的费用分配标准, 编制原材料费用分配表,详见表6-2。

会计分录②:

借:基本生产成本 辅助生产成本 制造费用 管理费用

贷:原材料

157 000 4 200 4 000 1 800

(3)计算完工产品的实际生产成本。将月末在产品的定额成 本记入产品成本明细账,并从生产费用累计数(或净额)中减 去月末在产品定额成本,即可计算出完工产品(产成品)的实 际总成本。本月甲产品完工160件,乙产品完工190件,各种产 品的总成本除以各该产品产量,即可计算出各种完工产品的单 位成本。

8.结转产成品成本

根据辅助生产成本明细账和辅助生产车间制造费用明细账中的待分配费 用、供水和运输车间提供的辅助产品和劳务数量,编制辅助生产费用分 配表分配辅助生产费用。如表6-12所示。

产品成本核算的主要方法分批法

× ×年12月 一车间

分配率 费用 工时

3000 1600

1500 2000

1000 1500

1

5000 5100

二车间 分配率

1.2

金额单位:元

费用 1920 2400 1800 6120

合计

4920 3900 2800 11620

账务处理 :

▪ 根据制造费用分配表,编制会计分录如下:

借:基本生产成本——07批

分批法的适用范围

分批法一般适用于单件小批生产类型的企业。

成本会计>>第六章>>第二节 分批法

任务1 分批法概述

二、分批法的特点

分批法的特点为: 1.以产品的批别为成本核算对象; 2.成本计算期与生产周期一致; 3.一般不需要在完工产品和在产品之间 分配生产费用。

注:批内产品跨月陆续完工并交付购货单位

成本会计>>第六章>>第二节 分批法

任务1 分批法概述

三、分批法的核算程序

1、按产品批别开设基本生产成本明细账; 2、按产品批别归集和分配本月发生的各种费 用; 3、计算、结转完工产品成本。

成本会计>>第六章>>第二节 分批法

任务2 分批法举例

某厂根据客户的订单组织生产,采用 分批法计算产品成本。该厂有两个生产车 间,原材料在一车间生产开始时一次投入, ××年12月份的有关资料如下:

成本会计>>第六章>>第二节 分批法

分批法举例

4、12月份的直接人工费用资料(表6.20)

表6.20

成本会计>>第六章>>第二节 分批法

分批法举例

5、12月份的制造费用资料 一车间为5 500元,二车间为6 120元。 制造费用按生产工时比例在各批产品之间 分配。

成本会计第六章分批法

成本会计第六章分批法引言成本会计中,分批法是一种常用的计算成本的方法。

该方法将产品的成本分为若干个批次,通过对每个批次的成本进行核算,最终得出产品的总成本。

本文将介绍成本会计中分批法的基本原理、应用步骤以及其优缺点。

原理分批法是将产品的成本按照不同批次进行划分,通过对每个批次的成本进行记录和核算,最终得出产品的总成本。

这种方法的基本原理是将成本分摊到各个批次,根据批次的产量或作业量计算单位产品的成本。

通过这种方式,可以更准确地计算产品的成本,为管理决策提供可靠的依据。

步骤分批法的应用步骤如下:1.确定分批计算的依据:根据具体的生产过程和管理要求,确定分批计算的依据,可以是产量、作业量等。

2.划分各个批次:根据分批计算的依据,将产品的成本划分为若干个批次,每个批次对应于一定的产量或作业量。

3.记录和核算成本:对每个批次的成本进行记录和核算,包括直接成本和间接成本,计算单位产品的成本。

4.汇总总成本:将各个批次的成本汇总,得出产品的总成本。

5.分析和应用成本信息:根据得到的成本信息,进行成本分析和管理决策,为企业的经营决策提供参考。

优点分批法在成本会计中有以下几个优点:1.精确计算成本:通过将产品成本按批次进行划分,可以更准确地计算产品的成本,提高成本核算的准确性。

2.提供决策依据:通过分析各个批次的成本,可以为企业的管理决策提供可靠的依据,帮助企业制定合理的成本控制策略。

3.明确成本构成:分批法可以将产品的成本按照不同的批次进行分类,明确了各个批次的成本构成,有利于企业进行成本分析和优化。

缺点尽管分批法有很多优点,但也存在一些缺点:1.复杂性高:分批法需要对每个批次的成本进行记录和核算,需要耗费大量的时间和精力,增加了管理的复杂性。

2.数据获取困难:分批法依赖于准确的成本数据,如果企业的成本记录和核算不够完善,很难获取到准确的数据,影响计算结果的准确性。

3.成本分配方法问题:分批法需要对成本进行分配,如果分配方法不合理,可能会导致产生不准确的成本信息。

成本核算方法(分批法)

成本核算方法(分批法)一、总则第一条成本会计处理准则系依本公司会计处理准则的规定制定。

第二条成本系指制造产品所需提供的原材料、劳务及其他开支,即在产品制造过程中所发生之一切费用支出。

第三条本公司产品成本包括下列各项:1、直接材料。

2、直接人工。

3、制造费用。

第四条本公司采用分批的成本计算制度,以计算产品的成本。

第五条本公司成本计算以产品为中心。

第六条成本结算期间以每月计算一次为原则。

第七条计算总成本金额以元为准,但单位成本以小数后二位为准。

第八条生产部门每日应提供原材料领用报表、生产报表供会计部门计算成本的依据;另人事部门应于次月5日前提供部门别薪资资料供会计部门计算直接人工及间接人工的依据。

第九条成本会计的计算应按产品别提出单位成本的分析,以供各单位作为生产管理或决策的参考,其有超量耗用原材料、人工或制造费用的发生重大差异的时候,应查明原因,提出报告。

二、材料成本的处理第十条计入成本的材料:1、直接材料:直接计入各产品的成本。

2、间接材料:下列各项设备维修材料以制造费用分别摊入各月的产品成本内。

(1)机械修理用料。

(2)金属五金材料。

(3)工具类。

(4)电器材料。

第十一条材料成本的计算,采用加权平均法,其新购进材料价格除其贷款利息外,其他附加费用(如运费、保险费、关税等)均应计入进料成本。

1、材料的领用及退回均应填具领、退料单办理领退料手续。

2、领、退料的凭证应依规定填写并经权限主管核准。

3、发料人员应将领料、退料或发货单据加以连续编号。

于次日送交会计人员记入存货分类账。

第十二条仓库部门每次月5日前将本月的料品别收发存月报表送会计部门核对。

三、人工成本的处理第十三条人工成本为给付员工的基本工资、加班费、奖金及各项津贴补助、劳保给付等。

第十四条人工成本依照人事部门每月编制的“薪资清册”加以区分为直接人工或间接人工。

1、直接人工:系指生产部门直接从事生产操作、维护劳力报酬,其人工成本依其产品对象分别计入产品内。

人大成本会计课件06-2(分批法)

完工,由第二基本生产车间负责生产;

成本项目的设置

企业各批次产品的生产,都是在工序加工过 程中陆续投料,在产品完工程度为50%。

完工产品和在产品之间的费用分配采用约当 产量法。

辅助生产车间的间接费用要求通过“制造费 用”进行归集。各车间设置“直接材料”、 “直接工资”和“制造费用”三个成本项目。

6.2.2 分批法的特点

以产品的批别(或定单)作为成本计算对象 间接费用在各批次或各定单之间分配可选择

采用“当月分配法”或“累计分配法” 成本计算期与会计报告期不一致,与生产周

期一致 在完工产品与月末在产品之间分配生产费用

以产品的批别(或定单)作为成本 计算对象

企业产品批别的组织是由生产计划部门负责,生产 计划部门依据用户定单签发一式多份的“生产任务 通知单”,供应部门据以备料,生产部门据以安排 生产,财会部门据以设置成本计算单。

确立成本核算的账簿体系即成本计 算对象

厂部组织成本核算应设置如下明细账: 车间组织成本核算应设置如下账簿体系:

①厂部基本生产成本明细账(见表11-1); ②厂部辅助生产成本明细账(见表11-2); ③厂部制造费用明细账(见表11-3); ④产品成本汇总计算表(见表11-4);

①车间成本明细账。本例应设置“—车间 基本生产成本明细账”(见表11-5)、“二 车间基本生产成本明细账”(见表11-6)以 及“修理车间辅助生产成本明细账”(见表 11-7);

接下页

接上页

3.期末,将辅助生产车间归集的制造费用分配转入 辅助生产成本明细账,再汇集辅助生产车间发生 的费用,按其提供的劳务数量,在各批别或定单 产品、制造费用以及其它受益对象之间进行分配。 对于辅助生产车间生产的产品,应计算其完工产 品成本,从辅助生产成本明细账中转出。

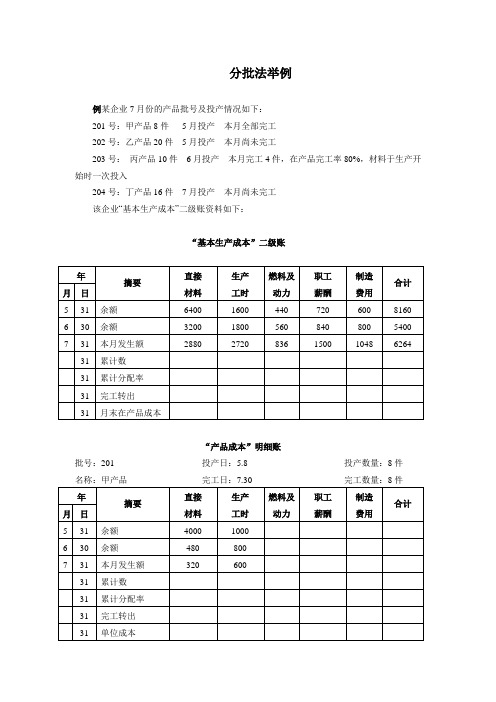

成本会计分分批法举例

分批法举例

例某企业7月份的产品批号及投产情况如下:

201号:甲产品8件5月投产本月全部完工

202号:乙产品20件5月投产本月尚未完工

203号:丙产品10件6月投产本月完工4件,在产品完工率80%,材料于生产开始时一次投入

204号:丁产品16件7月投产本月尚未完工

该企业“基本生产成本”二级账资料如下:

“基本生产成本”二级账

“产品成本”明细账

批号:201 投产日:5.8 投产数量:8件

“产品成本”明细账

批号:202 投产日:5.10 投产数量:20件

“产品成本”明细账

批号:203 投产日:6.4 投产数量:10件名称:丙产品完工日:7.30 完工数量:4件

“产品成本”明细账

批号:204 投产日:7.2 投产数量:16件名称:丁产品完工日:完工数量:件。

成本会计学第6章分批法(新)

按实际成本分配。 2.简化的分批法:按累计分配接转法计算

转出。

材料费用 分配表

工资福利 费分配表

其他费用 分配表

综合费用 1

2 辅助生产成本明 细帐及分配表 3

2 制造费用明细帐 4 及分配表

甲批产品成 本计算表

乙批产品成 本计算表

2031号乙产品8台,本月投产,计划8月 完 工,本月提前完工2台。

(2)月初在产品费用情况如下:

批号 2019批 2020批

原材料 6560 12860

动力 工资及福利费 7200 3640 10280 5870

制造费用 合计 1780 19180 3890 32900

(3)本月发生的生产费用情况如下:

4 、”间接费用”的分配方法

(1) 当月分配法:在一般的分批法中应 用.

当月发生的间接费用在月末全部分 配计入当期生产的各批产品成本中.

(2) 累计分配法:在简化的分批法中应 用.

只分配完工批次应负担的间接费用 和各未完工批次产品应负担的间接费

(三)分批法的适用范围

分批法适用于需要按批别计算产品 生产成本的单件小批生产,主要有:

上月投产 本月完工 则全部费用为完工产品成本

本月投产 本月完工 则全部费用为完工产品成本

本月投产 次月完工 则全部生产费用为在产品成本

但在小批量生产的情况下,如果月末有部分产品完工时, 为了在月度报表中提供已完工产品生产成本,对完工产品则 采用简单的方法(如计划成本或定额成本)将生产费用在完 工产品和月末在产品之间进行分配。

—602产品 13080

贷:制造费用

94612

成本会计分批法

成本会计分批法1. 简介成本会计分批法(Batch Cost Accounting)是一种用于计算和跟踪成本的会计方法。

它以成本分析为基础,帮助企业管理者了解产品或服务的成本状况,以便做出优化决策。

本文将介绍成本会计分批法的基本原理、应用场景以及实施步骤。

2. 基本原理成本会计分批法的基本原理是将产品或服务的成本按照不同的批次进行分配和追踪。

每个批次都有一个独特的标识符,可以是批次号、订单号或者生产日期等。

通过对每个批次的成本进行追踪,企业可以更好地了解每个产品或服务的生产过程和成本结构。

3. 应用场景成本会计分批法在以下场景中得到广泛应用:3.1 生产制造业在生产制造业中,每个产品批次通常都有不同的成本结构,如原材料成本、直接劳动成本和间接费用等。

通过使用成本会计分批法,企业可以跟踪每个产品批次的成本,分析生产效率和成本控制的情况。

3.2 项目管理成本会计分批法也适用于项目管理领域。

对于大型项目而言,通常会有多个阶段和子项目,每个子项目都有不同的成本和规模。

通过使用成本会计分批法,项目经理可以了解每个子项目的成本情况,并作出合理的资源分配和预算控制决策。

3.3 服务行业在服务行业,如酒店、餐饮等,成本会计分批法可以用于跟踪和分析每个服务批次的成本。

例如,在餐饮业中,每个菜品的成本可能会因为季节、食材的价格波动而不同。

通过使用成本会计分批法,企业可以了解每个菜品的成本情况,合理定价和优化菜单。

4. 实施步骤以下是实施成本会计分批法的基本步骤:4.1 确定批次标识符首先,企业需要确定用于标识每个批次的唯一标识符。

这个标识符可以是批次号、订单号或者其他具有唯一性的标识。

4.2 记录成本信息企业需要建立一个成本信息记录系统,用于跟踪每个批次的成本信息。

这个系统可以是Excel表格、数据库或者专门的成本管理软件。

4.3 分配成本按照不同的成本元素,如原材料成本、人工成本和间接费用,将总成本分配给每个批次。

分批成本会计制度

分批成本会计制度1.原材料阶段:在这个阶段,企业采购原材料并存放在仓库中,此时的成本只计算原材料的进货价。

会计记录是以原材料材料账户和供应商应付账款账户为核算对象,每当采购原材料时,增加原材料材料账户,同时增加供应商应付账款账户。

当原材料使用到生产过程中时,会计凭证中的库存材料账户和原材料材料账户相应减少。

2.在制品阶段:原材料在生产过程中被转化为半成品,这个阶段需要考虑直接人工成本、制造费用等。

直接人工成本即生产过程中直接参与产品生产所发生的人工成本,制造费用包括间接人工成本和间接材料费、能源费用、设备折旧费用等各种与生产过程有关的费用。

在制品阶段的会计处理是将直接材料、直接人工和制造费用分别计入在制品账户中,每当产生直接材料、直接人工和制造费用时,会计凭证中的在制品账户相应增加;当在制品转化为下一阶段时,会计凭证的在制品账户相应减少。

3.成品阶段:在制品阶段的半成品最终转化为产品,这个阶段需要将在制品的成本计算到成品上。

在成品阶段的会计记录是以成品账户为核算对象,将在制品的成本通过制造费用分配、计件法或按比例法等方式分摊到每个产品上。

当产品销售时,会计凭证中的成品账户相应减少。

通过以上三个阶段的会计处理,企业可以较为准确地计算和控制产品的成本,帮助企业进行成本控制和决策分析。

分批成本会计制度的优点是可以更精确地追踪和控制产品的成本,提高决策的准确性;缺点是会计过程繁琐,需要大量的数据和计算,容易出现错误。

总之,分批成本会计制度是一种适用于生产型企业的会计制度,通过将成本按照不同阶段进行分批计算与分摊,可以帮助企业更准确地计算和控制产品的成本,为企业的成本控制和决策提供有力支持。

分批法的成本计算程序

成本 会 计分批法的成本计算程序1.按批别或订单开设成本明细账月 日 摘要 直接材料 直接工资 直接动力 制造费用 合计 4 30 结余 5000 1200 500 900 7600会计部门根据生产计划部门签发的“生产任务通知单”中标明的生产令号(生产批号)所规定的产品批别,为每批产品开设“生产成本明细账户”(即产品成本计算单)产品成本单 批号:2001 产品名称:A 产品 批量:10台 单位:元 开工日期:4月 委托单位:大发公司 完工日期:5月底2.归集与分配本月发生的各种费用 月 日摘要 直接材料 直接 工资 直接 动力 制造 费用 合计 4 30 结余 5000 1200500 900 7600 4 31 根据表7-36000 6000 4 31 根据表7-32000 2000 4 31 根据表7-3 1200 1200每月月末,根据企业当月各项生产费用发生的原始凭证等资料,编制各项要素费用分配表,按照生产批号或工作令号,将各批产品的发生直接费用直接汇总计入各批产品的“生产成本明细账”3.分配辅助生产费用月末应先将辅助生产车间归集的制造费用从“制造费用明细账”中分配转入“辅助生产成本明细账”,以汇集辅助生产车间发生的费用,之后在各批次产品、基本生产车间以及其他收益部门进行辅助生产成本分配。

4.基本生产单位制造费用月 日摘要 直接材料 直接 工资 直接 动力 制造 费用 合计 4 30 结余 5000 1200500 900 7600 4 31 根据表7-36000 6000 4 31 根据表7-32000 2000 4 31 根据表7-3 1200 1200将基本生产车间“制造费用明细账”中归集的制造费用进行汇总,根据投产批别的完工情况,选择“当月分配法”或“累计分配法”分配制造费用,分别计入各批别产品的成本计算单中。

5.分配并计算批内完工产品成本和月末在产品成本采用分批法一般不需要在本月完工产品和月末在产品之间分配生产费用,但是当某批产品批量较大,存在跨月陆续完工时,应采用合适的方法分配本月完工品和在产品成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本,计算和登记月末各批在产品总成本。

2020/7/14

24

特点

❖ 在某批产品完工之前,明细账内只需按月登 记直接计入费用和生产工时。

❖ 每月发生的间接计入费用在基本生产成本二 级账中按成本项目累计起来。

2031批号乙产品,本月末完工产品数量2台。 为简化核算,完工产品按计划成本转出,每台计 划成本为:直接材料1 160元,直接燃料和动力 920元,直接人工612元,制造费用328元,合计 3 020元。

2020/7/14

16

(4)根据上述各项资料,登记各批产品成本明细 账,详见表6-23~表6-25

重型机器制造、船舶制造、精密工具仪器制造、 服装、印刷

2020/7/14

3

二、分批法的基本特点

基本特点

如果批内产品有 跨月陆续完工的 情况,则需要在 完工产品和月末 在产品之间分配 费用。

1、成本计算对象 产品的批别或件别

2、成本计算期

成本计算不定期, 与产品的生产周期

一致

3、费用在完工产 品和在产品之间的

20

❖ 材料在生产开始时一次投入,人工和制造费 用按生产工时比例在各批产品之间进行分配

❖ 要求:根据资料,采用分批法计算完工产品 成本和单位成本,并登记各批产品成本计算 单

2020/7/14

21

五、 简化的分批法

❖ 如果同一月份投产的产品批数很多,且月末 未完工的批数也较多,可以考虑采用简化的 分批法。

180

实际成本(10件) 200

人工 100

15 85 65 150 165

制造费用 100 12 88 32 120 132

2020/7/14

10

批内产品跨月完工情况较多,月末批内 完工产品的数量占全部批量的比重大,应 采用适当的分配方法。

❖ 例1,某定单共生产20件产品,14件完工, 6件未完工,完工程度60%,投料率80%, 发生材料费34400元,人工14080元,制 造费用10560元。

合计

2020/7/14

6

❖ 归集分配直接材料、直接人工费 ❖ 登记总账和明细账 ❖ 归集分配辅助生产成本 ❖ 归集分配制造费用Leabharlann 2020/7/147

❖ 计算产品总成本和单位成本 ❖ 结转产成品成本

1) 单件生产:

开工

完工 作为成本计算期

2020/7/14

8

2) 小批生产

批内产品同时完工,从开工到完工作为 成本计算期

产品成本计算的分批法

JOB-ORDER

重难点

分批法的特点 分批法的核算程序 简化分批法的成本计算方法

2020/7/14

2

第一节 分批法的特点和适用范围

➢ 分批法(订单法),是按照产品的批别归 集生产费用,计算产品成本的一种方法。

一、分批法适用范围 单件、小批生产的企业,以及管理上不要求 分步骤计算成本的多步骤生产

2020/7/14

17

2020/7/14

18

练习

❖ 某厂一车间属小批生产,该厂12月份的产品 批号资料如下:

9310批:甲产品10台,11月份投产,12月份完工; 9311批:乙产品5台,11月份投产,12月份未完

工; 9312批:丙产品5台,12月份投产,12月份完工。 该厂11、12月份的生产费用和生产工时资料如下:

2020/7/14

19

(1)材料费用

月份

甲产品 乙产品 丙产品

11

13500

7600

12

8000

4200

21000

(2)工时资料(小时)

月份

甲产品 乙产品 丙产品

11

5400

3500

12

7600

5600

7400

(3)生产费用

月份

直接人工 制造费用

11

10680

8010

12

24720

18540

❖

2020/7/14

2020/7/14

11

❖ 每件产品直接材料成本= (34400)/(14+6*80%)=2000 ❖ 人工单位成本=14080/(14+6*60%)=800 ❖ 单位制造费用=10560/(14+6*60%)=600 ❖ 完工产品成本=44800 ❖ 在产品成本=9840

2020/7/14

12

分批法下产品成本计算程序图

❖ 在简化分批法下,仍按照产品批别设置产品 成本明细账,但在总账和明细账之间设置基 本生产成本二级账。

2020/7/14

22

2020/7/14

23

1.基本生产成本二级账的作用:

提供企业或车间全部产品的累计生产费用(包括 直接计入费用和间接计入费用)和生产工时资料;

在有产品完工的月份,计算并登记全部产品累计 间接费用分配率;

分配 一般不需要分配

2020/7/14

4

三、分批法成本计算的程序

按每批产品设置生产成本明细账 每批产品的成本计算程序与品种法一样

按月归集每批产品在生产过程中的全部 生产费用

产品完工月份,计算完工产品成本

2020/7/14

5

成本计算单:101批号

项目 期初 本期发生 完工 在产品

直接材料 直接人工 制造费用

2020/7/14

14

(2)生产费用支出情况 1)各批产品的月初在产品费用详见表6-21

2)根据各种费用分配表,汇总各批产品本月 发生的生产费用,详见表6-22

2020/7/14

15

(3)在完工产品与在产品之间分配费用的方法

2020批号甲产品,本月末完工产品数量较大。 原材料是在生产开始时一次投入,其费用可以按 照完工产品和在产品实际数量比例分配;其他费 用采用约当产量比例法在完工产品和月末在产品 之间进行分配,在产品完工程度为60%。

批内产品跨月陆续完工

✓批内产品跨月陆续完工情况不多,月末完 工产品数量占批量比重较小时,可按计划单 位成本 /定额单位成本/最近一期相同产品的 实际单位成本计算完工产品成本

2020/7/14

9

投产10件,本月完工1件 ,按计划成本转出

❖

材料

累计生产费用 200

完工1件

20

在产品

180

生产费用

合计(9件)

6

2020/7/14

13

四、分批法计算程序举例

❖ 例6-2

某工业企业根据购买单位订单小批生产甲、乙两种 产品,采用分批法计算产品成本。200×年7月份生 产情况和生产费用支出情况的资料如下: (1)本月份生产产品的批号。 2019号甲产品4台,5月份投产,本月全部完工。 2020号甲产品10台,6月份投产,本月完工6台,未 完工4台。 2031号乙产品8台,本月投产,计划8月完工,本月 提前完工2台。