初级会计职称《初级会计实务》巩固预习:销售退回的处理

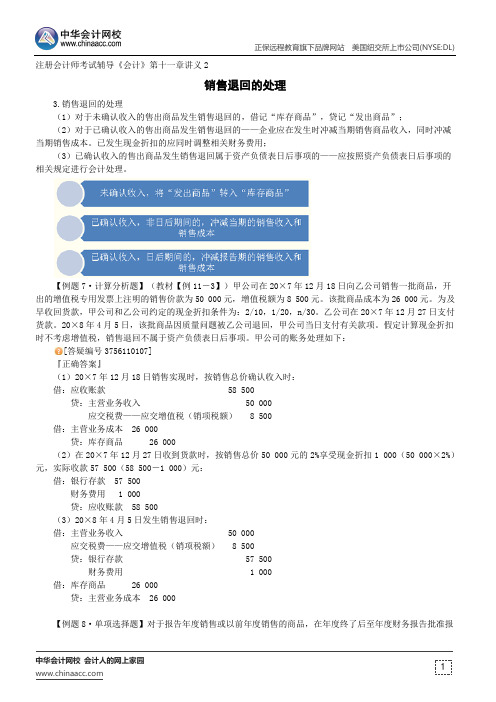

销售退回的处理--注册会计师考试辅导《会计》第十一章讲义2

注册会计师考试辅导《会计》第十一章讲义2销售退回的处理3.销售退回的处理(1)对于未确认收入的售出商品发生销售退回的,借记“库存商品”,贷记“发出商品”;(2)对于已确认收入的售出商品发生销售退回的——企业应在发生时冲减当期销售商品收入,同时冲减当期销售成本。

已发生现金折扣的应同时调整相关财务费用;(3)已确认收入的售出商品发生销售退回属于资产负债表日后事项的——应按照资产负债表日后事项的相关规定进行会计处理。

【例题7·计算分析题】(教材【例11-3】)甲公司在20×7年12月18日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为50 000元,增值税额为8 500元。

该批商品成本为26 000元。

为及早收回货款,甲公司和乙公司约定的现金折扣条件为:2/10,1/20,n/30。

乙公司在20×7年12月27日支付货款。

20×8年4月5日,该批商品因质量问题被乙公司退回,甲公司当日支付有关款项。

假定计算现金折扣时不考虑增值税,销售退回不属于资产负债表日后事项。

甲公司的账务处理如下:[答疑编号3756110107]『正确答案』(1)20×7年12月18日销售实现时,按销售总价确认收入时:借:应收账款58 500贷:主营业务收入50 000应交税费——应交增值税(销项税额) 8 500借:主营业务成本26 000贷:库存商品26 000(2)在20×7年12月27日收到货款时,按销售总价50 000元的2%享受现金折扣1 000(50 000×2%)元,实际收款57 500(58 500-1 000)元:借:银行存款57 500财务费用 1 000贷:应收账款58 500(3)20×8年4月5日发生销售退回时:借:主营业务收入50 000应交税费——应交增值税(销项税额) 8 500贷:银行存款57 500财务费用 1 000借:库存商品26 000贷:主营业务成本26 000【例题8·单项选择题】对于报告年度销售或以前年度销售的商品,在年度终了后至年度财务报告批准报出前退回的,正确的会计处理是()。

会计实务:销售退回如何记账

销售退回如何记账

销售退回,是企业售出的商品由于质量、品种不符合要求等原因而发生的退货。

(1)对于未确认收入的售出商品发生销售退回的,借记“库存商品”,贷记“发出商品”;

(2)对于一般情况下已确认收入的售出商品发生销售退回的——企业应在发生时冲减当期销售商品收入,同时冲减当期销售成本。

已发生现金折扣的应同时调整相关财务费用。

(3)已确认收入的售出商品发生销售退回属于资产负债表日后事项的——应按照资产负债表日后事项的相关规定进行会计处理。

【例】对于未确认收入的售出商品发生销售退回的,企业应按已记入“发出商品”科目的商品成本金额做账。

分录为:

借:库存商品

贷:发出商品

对于已确认收入的售出商品发生退回的,企业一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本。

如该项销售退回已发生现金折扣的,应同时调整相关财务费用的金额;如该项销售退回允许扣减增值税额的,应同时调整“应交税费——应交增值税(销项税额)”科目的相应金额。

分录为:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款

借:库存商品

贷:主营业务成本

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

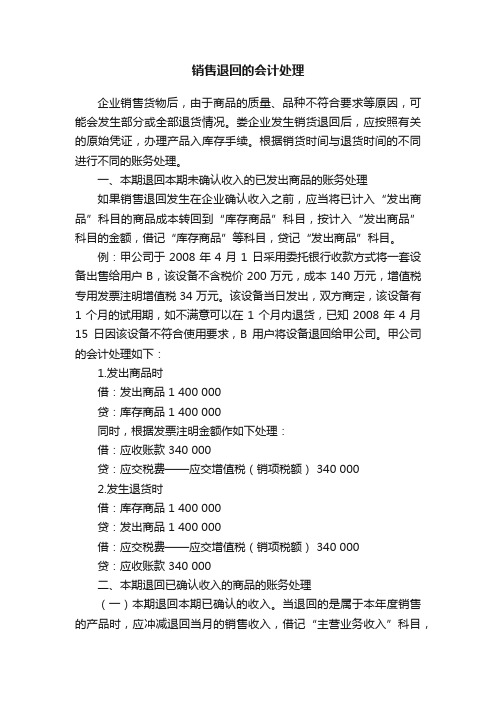

销售退回的会计处理

销售退回的会计处理企业销售货物后,由于商品的质量、品种不符合要求等原因,可能会发生部分或全部退货情况。

娄企业发生销货退回后,应按照有关的原始凭证,办理产品入库存手续。

根据销货时间与退货时间的不同进行不同的账务处理。

一、本期退回本期未确认收入的已发出商品的账务处理如果销售退回发生在企业确认收入之前,应当将已计入“发出商品”科目的商品成本转回到“库存商品”科目,按计入“发出商品”科目的金额,借记“库存商品”等科目,贷记“发出商品”科目。

例:甲公司于2008年4月1 日采用委托银行收款方式将一套设备出售给用户B,该设备不含税价200万元,成本140万元,增值税专用发票注明增值税34万元。

该设备当日发出,双方商定,该设备有1个月的试用期,如不满意可以在1个月内退货,已知2008年4月15日因该设备不符合使用要求,B用户将设备退回给甲公司。

甲公司的会计处理如下:1.发出商品时借:发出商品 1 400 000贷:库存商品 1 400 000同时,根据发票注明金额作如下处理:借:应收账款 340 000贷:应交税费——应交增值税(销项税额) 340 0002.发生退货时借:库存商品 1 400 000贷:发出商品 1 400 000借:应交税费——应交增值税(销项税额) 340 000贷:应收账款 340 000二、本期退回已确认收入的商品的账务处理(一)本期退回本期已确认的收入。

当退回的是属于本年度销售的产品时,应冲减退回当月的销售收入,借记“主营业务收入”科目,贷记“银行存款”、“应收账款”、“应付账款”科目,并红字贷记“应交税费——应交增值税(销项税额)”科目。

如已经结转销售成本,同时应冲减同一月份的主营业务成本,借记“库存商品”科目,贷记“主营业务成本”科目。

如该项销售已经发生现金折扣或销售折让的,应在退回当月一并调整;企业发生销售退回时,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税费——应交增值税”科目的“销项税额”专栏。

第四章 收 入-销售退回的处理

2015年全国会计专业技术初级资格考试内部资料初级会计实务第四章 收 入知识点:销售退回的处理● 详细描述:(一)★对于未确认收入的售出商品发生的销售退回借:库存商品贷:发出商品若原发出商品时增值税纳税义务已发生借:应交税费——应交增值税(销项税额)贷:应收账款(二)★对于已确认收入的售出商品发生的销售退回企业已经确认销售商品收入的售出商品发生销售退回的,除属于资产负债表日后事项外,一般应在发生冲减当期销售商品收入,同时冲减当期销售商品成本。

如按规定允许扣减增值税税额的,应同时扣减已确认的应交增值税销项税额。

如该项销售退回已发生现金折扣,应同时调整相关财务费用的金额。

例题:1.企业2009年5月售出的已确认销售收入的产品2010年8月被退回时,其冲减的销售收入应在退回当期记入( )科目的借方。

A.以前年度损益调整B.待处理财产损溢C.本年利润D.主营业务收入正确答案:D解析:已确认销售收入的商品发生的销售退回应冲减退回当月的主营业务收入(除属于资产负债表日后事项外)。

2.甲企业为增值税一般纳税人,增值税税率为17%。

(1)2013年5月25日,向丁企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。

该批商品的成本是80万元。

甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。

假定现金折扣不考虑增值税。

(2)5月31日销售给丙公司的部分SD商品由于存在质量问题,丙公司要求退回3月8日所购SD商品的50%。

销售的SD商品总价款为10万元,总成本为8万元,经过协商,甲公司同意了丙公司的退货要求,并按规定向丙公司开具了增值税专用发票(红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的SD商品已验收入库。

至退货时,丙公司未支付货款。

根据业务(1)至(2),下列说法正确的是()。

A.5月25日,甲企业应确认收入100万元B.5月25日,甲企业应确认收入98万元C.5月31日,甲企业应冲减销项税额0.85万元D.5月31日,应收账款减少5万元正确答案:A,C解析:销售商品给予的现金折扣,在实际发生的时候记入“财务费用”科目,所以5月25日应确认的收入为100万元;发生销售退回时,应收账款减少5.85万元。

销货退回业务会计核算如何处理

销货退回业务会计核算如何处理

销售退回是指顾客向卖⽅购买后⼜退同的商品,很多企业允许顾客退货,并且会全额退还货款。

其会计处理分为以下⼏种情况。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

1、销售退回发⽣在企业确认收⼊之前,则将已记⼊“发出商品”科⽬的商品成本转回“库存商品”科⽬

2、企业已经确认收⼊的售出商品发⽣销售退回的,应当冲减退回当期的收⼊,同时冲减退回当⽉的销售成本

3、年度资产负债表⽇及以前售出的商品,在资产负债表⽇⾄财务会计报告批准报出⽇之间发⽣退回的,应当作为资产负债表⽇后调整事项处理,调整资产负债表⽇编制的会计报表有关收⼊、费⽤、资产、负债、所有者权益等项⽬的数字。

如该项销售已经发⽣现⾦折扣或销售折让的,应在退回当⽉⼀并调整;企业发⽣销售退回时,如按规定允许扣减当期销项税的,应同时⽤红字冲减“应交税⾦-应交增值税”科⽬的“销项税额”专栏。

税务处理:

1、若纳税⼈取得税务机关开具的“进货退出及索取折让证明单”则可以开具红字发票冲减当期销售收⼊及增值税销项税额;

2、企业年终申报纳税汇算清缴前发⽣的资产负债表⽇后事项,所涉及的应纳所得税调整,应作为报告年度的纳税调整;

3、企业年度申报纳税汇算清缴后发⽣的资产负债表⽇后事项,所涉及的应纳所得税调整,应作为本度的纳税调整。

除属于资产负债表⽇后事项的销售退回能因发⽣于报告年度申报纳税汇算清缴后,相应产⽣会计规定与税法规定对销售退货相关的收⼊、成本等确认时间不同以外,对于其他的销售退回,会计制度及相关准则的规定与税法规定是⼀致的。

初级会计职称《初级会计实务》知识点:销售退回的处理

初级会计资格考试辅导 初级会计实务

第1页 2017初级会计职称《初级会计实务》预习:销售退回的处理 知识点:销售退回的处理

(一)对于未确认收入的售出商品发生的销售退回

借:库存商品

贷:发出商品

若原发出商品时增值税纳税义务已发生:

借:应交税费—应交增值税(销项税额)

贷:应收账款

(二)对于已确认收入的售出商品发生的销售退回

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:银行存款

财务费用(退回现金折扣)

借:库存商品

贷:主营业务成本。

销售收入、折扣、折让、销售退回的处理方法

2011年初级会计职称考试:销售收入、折扣、折让、销售退回的处理方法2011年初级会计职称考试:销售退回的处理方法本资料是对2011年初级会计职称考试初级会计实务收入、费用和利润的结构“销售退回的处理”知识点的预习指导。

销售退回的处理销售退回是企业售出的商品由于质量、品种不符合要求等原因而发生的退货(1)销售退回发生在收入确认之前:转回发出商品即可,即借:库存商品贷:发出商品(2)如果销售退回发生在收入确认之后,不管何时销售一般应冲减退回当月的销售收入(资产负债表日后事项除外),同时冲减退回当月的销售成本;企业发生退回,如按规定允许冲减退回当月销项税额的,同时用冲减应交税费-应交增值税(销项税),若该项销售退回已经发生现金折扣的,应同时调整相关财务费用的金额。

借:主营业务收入应交税费-应交增值税(销项税额)贷:银行存款(应收账款)财务费用(冲减的现金折扣)借:库存商品贷:主营业务成本采用预收款方式销售商品预收款销售商品,是指购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式。

预收款销售方式下,销售方通常应在发出商品时确认收入,在此之前预收的货款应确认为预收账款。

2011年初级会计职称考试辅导:各类折扣确定及核算本资料是对2011年初级会计职称考试初级会计实务收入、费用和利润的结构“涉及现金折扣、商业折扣、销售折让时,销售商品收入金额”知识点的预习指导。

涉及现金折扣、商业折扣、销售折让时,销售商品收入金额的确定方法及核算如下:1.商业折扣――是指企业为促进商品销售而在商品标价上给予的价格扣除。

企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

2.现金折扣――是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。

注意:①企业销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定销售商品收入金额。

现金折扣在实际发生时计入当期财务费用。

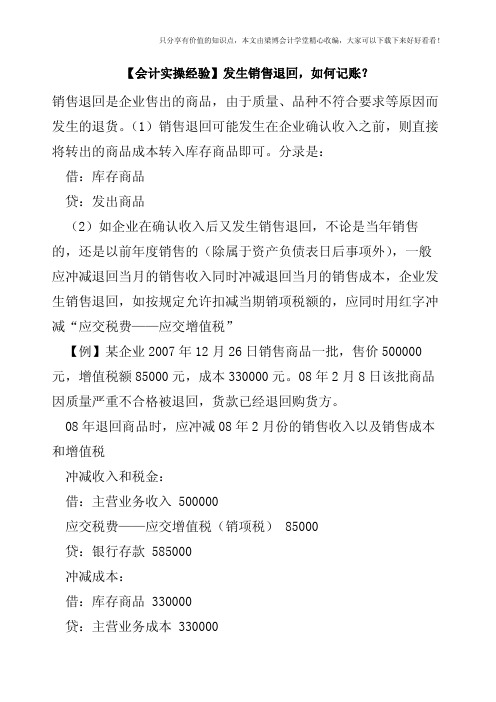

【会计实操经验】发生销售退回,如何记账?

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】发生销售退回,如何记账?

销售退回是企业售出的商品,由于质量、品种不符合要求等原因而发生的退货。

(1)销售退回可能发生在企业确认收入之前,则直接将转出的商品成本转入库存商品即可。

分录是:

借:库存商品

贷:发出商品

(2)如企业在确认收入后又发生销售退回,不论是当年销售的,还是以前年度销售的(除属于资产负债表日后事项外),一般应冲减退回当月的销售收入同时冲减退回当月的销售成本,企业发生销售退回,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税费——应交增值税”

【例】某企业2007年12月26日销售商品一批,售价500000元,增值税额85000元,成本330000元。

08年2月8日该批商品因质量严重不合格被退回,货款已经退回购货方。

08年退回商品时,应冲减08年2月份的销售收入以及销售成本和增值税

冲减收入和税金:

借:主营业务收入 500000

应交税费——应交增值税(销项税) 85000

贷:银行存款 585000

冲减成本:

借:库存商品 330000

贷:主营业务成本 330000。

常见销售退回的财税如何处理

常见销售退回的财税如何处理随着社会经济的发展,尤其是电⼦商务的兴起,⽹络越来越普遍,⼈们在购买商品时基本上是凭着⽹上信息进⾏判断是否购买,往往是看不到实物的,由此引发的商品销售退回⽇益常见。

企业发⽣商品销售退回,应当区分以下⼆种情况进⾏会计处理:⼀是会计上尚未确认销售收⼊销售退回的会计处理;⼆是会计上已经确认销售收⼊销售退回的会计处理。

⼀、会计上尚未确认销售收⼊销售退回的会计处理以典型的⽹购为例,消费者张三通过⽹上下单向B公司购买A品牌数码相机,A品牌数码相机的含税销售价格为2340.00元,成本为1500.00元,该商品附有“七天⽆理由退货”的承诺。

B公司按照订单于2012年11⽉5⽇发货,张三于11⽉7⽇收到商品A并验收。

张三于11⽉13⽇向B公司提出退货,经协商,达成退货协议。

B公司按照订单于2013年11⽉5⽇发货时,会计分录如下:借:发出商品--A品牌数码相机1,500.00贷:库存商品--A品牌数码相机1,500.00张三收到货后,由于“七天⽆理由退货”承诺,B公司尚不能确认收⼊,因此不做账务处理。

张三在11⽉13⽇以“七天⽆理由退货”条款提出退货,并且双⽅达成⼀致,商品A发回给B公司,B公司收到退回商品A并验收⼊库,会计分录如下:借:库存商品--商品A1,500.00贷:发出商品--商品A1,500.00⼆、会计上已经确认销售收⼊销售退回的会计处理对会计上已经确认销售收⼊的销售退回,可进⼀步区分为⾮资产负债表⽇后事项销售退回、资产负债表⽇后事项销售退回。

1、⾮资产负债表⽇后事项销售退回,会计准则的规定企业已经确认销售商品收⼊商品发⽣销售退回的,应在发⽣时冲减当期销售收⼊,同时冲减已确认的应纳增值税销项税额。

承上例,假设张三于11⽉13⽇确认并且⽀付货款。

但于当年12⽉10⽇,该数码相机出现严重问题,符合“三包”条款,双⽅协商达成退货协议,张三将该数码相机退回B公司,B公司⽀付了退货款2340.00元。

会计实务:销售退回的会计处理与税务处理

销售退回的会计处理与税务处理一、什么是销售退回销售退回,是指企业售出的商品由于质量、品种不符合客户要求等原因而发生的退货。

销售退回,既包括本年度销售后的商品在年度结束前退回,也包括以前年度销售后的商品在本年度退回。

二、销售退回的会计处理《企业会计准则第14号-收入》第九条规定:“企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入。

销售退回属于资产负债表日后事项的,适用《企业会计准则第29号——资产负债表日后事项》。

”因此,对于销售退回,企业应分别不同情况进行会计处理:1、对于本年度未确认收入的售出商品发生销售退回的,这时会计处理比较简单,企业应按已记入“发出商品”科目的商品成本金额,借记“库存商品”科目,贷记“发出商品””科目。

2、对于本年度已确认收入的售出商品发生退回的,企业一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本。

如该项销售退回已发生现金折扣的,应同时调整相关财务费用的金额;如该项销售退回允许扣减增值税额的,应同时调整“应交税金——应交增值税(销项税额)”科目的相应金额。

【例1】甲公司在2013年11月18日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为50000元,增值税额为8500元,该批商品成本为30000元。

乙公司在2013年11月27日支付货款,2013年12月5日,该批商品因质量问题被乙公司退回,甲公司当日支付有关款项。

假定甲公司已按规定开具了红字增值税专用发票。

甲公司的账务处理如下:2013年11月18日销售实现时,确认收入借:应收账款58500贷:主营业务收入50000应交税费——应交增值税(销项税额)8500借:主营业务成本30000贷:库存商品30000在2013年11月27日收到货款时借:银行存款58500贷:应收账款585002013年12月5日发生销售退回时借:主营业务收入50000应交税费——应交增值税(销项税额)8500贷:银行存款58500借:库存商品30000贷:主营业务成本300003、已确认收入的售出商品发生的销售退回属于资产负债表日后事项的,应当按照有关资产负债表日后事项的相关规定进行会计处理。

销售退回是什么 发生销售退回如何做账

销售退回是什么发生销售退回如何做账销售退回是企业售出的商品,由于质量、品种不符合要求等原因而发生的退货。

企业确认收入后,又发生销售退回时,不论是当年销售的,还是以前年度销售的,一般均应冲减退回当月的销售收入;同时冲减退回当月的销售成本;如该项销售已经发生现金折扣或销售折让的,应在退回当月一并调整。

企业发生销售退回时,如按规定允许扣减当期销项税的,应同时用红字冲减“应缴税费-应缴增值税”科目的“销项税额”专栏。

销售退回可能发生在企业确认收入之前,则直接将转出的商品成本转入库存商品即可。

分录是:借:库存商品贷:发出商品如企业在确认收入后又发生销售退回,不论是当年销售的,还是以前年度销售的,一般应冲减退回当月的销售收入同时冲减退回当月的销售成本,企业发生销售退回,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税费——应交增值税”【例】某企业xx年12月26日销售商品一批,售价500000元,增值税额85000元,成本330000元。

08年2月8日该批商品因质量严重不合格被退回,货款已经退回购货方。

08年退回商品时,应冲减08年2月份的销售收入以及销售成本和增值税冲减收入和税金:借:主营业务收入500000应交税费——应交增值税85000贷:银行存款585000冲减成本:借:库存商品330000贷:主营业务成本330000某生产企业销售一批a商品,售价为10000元,增值税额1700元,成本6000元,货款已收回,原因是该批产品质量严重不合格被退回。

销售商品时,按实现营业收入核算,涉及“银行存款”、“主营业务收入”、“应缴税费—应缴增值税”账户。

会计分录如下。

借:银行存款11700贷:主营业务收入10000应缴税费—应缴增值税1700“主营业务成本”账户,会计分录如下。

借:主营业务成本6000贷:库存商品6000发生销售退回时,应冲减营业收入,因此,应借记“主营业务收入”、“应缴税费—应缴增值税”账户,同时,企业的银行存款减少,贷记“银行存款”账户。

浅谈销售退回的会计处理

【 文章 摘 要 】

企业 销 售 产 品 发 生销 售 退 回 是很 正

常 的 业 务 , 销 售 退 回 如 何 处 理 , 是 会 对 计人 员 的一 个 难 点 , 文 就 销 售 退 回 的 本

处理 提 出 了处 理 方 法

【 关键 词 】 库存 商品 ;销售退 回;会 计处理

一

回的是 以前 年度销售 的产 品时 ,如果金额 不大 ,不重要 ,视同本期退 回期 间 已确认 的收入处理 ,直接冲 减退 回当期 的收 入 、 成 本; 果金额比较大 , 如 达到重要性水平 , 则 应调 整 期 初 留 存 收 益 。 例 :某生产企业 2 0 年 1 0 7 2月 1 8日销 售一批 商品 ,售 价 5 ,0 0 0 0元 ,增值税 额 8 50元 ,成本 2 ,0 元 。合同规定的现 ,0 500 金 折 扣 条 件 为 :2 0 / 0 /1 、n 3 ,买 方 于 1 2 月 2 日付款 。2 0 年 5 2 7 08 月 0日该批产 品 因质量 不合格 被退 回。 假设退 回金 额不 大 ,则会计分录如下 : 20 年 1 0 7 2月销售商品时 : 借 :应收账款 5 8 0 ,5 0 贷 :主 营业 务 收 入 5 ,0 000 应交税 费~一一 交增值税 ( 应 销项税 额)

额 )4 5 0 0 2 ,0 借 :主 营 业 务 成 本 5 0 0 0件 ×4 0 0=

2, 0, 00 000

贷 :库 存 商 品 2 0 0 0 0 0 0 ( )1 3 2 月 1日确认估计 的销售退 回 借 :主营 业 务 收 入 1 0 0 ×5 0 ,0 件 O=

企业销售货物后 , 由于商品的质量、 规 格、 性能不符合要求等原因, 可能会发 生部 分或全部退货 隋况。如 果企业发生销货退 回后 , 应根据企业是否 已确认销售收入 , 是 否 已结转 销售 成本 ,是否能够合理估计退 货 可 能性 ,以 及是 否 属 于 资 产 负 债 表 日后 事项等具体情况 ,分别进行账务处理 。

销售退回经济业务会计账务处理

销售退回经济业务会计账务处理2022年11月1日,甲公司向乙公司销售100件商品,每件售价100元,每件成本80元,开具的增值税专用发票上注明的销售价格为100Oo元,增值税为1300元。

商品已发出,款项尚未收到。

根据协议约定,乙公司应于2022年12月31日之前支付货款,在2023年3月31日之前有权退还商品。

2022年11月1日,甲公司根据过去的经验,估计退货率为20%o在2022年12月31日,甲公司对退货率进行了重新评估,认为只有10%的商品会被退回。

甲公司为增值税一般纳税人,商品发出时纳税义务已发生。

2023年3月31日发生销售退回8件,款项已支付,实际发生退回时取得税务机关开具的红字增值税专用发票。

假定商品发出时控制权转移给乙公司,不考虑其他因素。

要求:根据上述资料编制相关会计分录1]2022年Il月1日发出商品时:借:应收账款II300贷:主营业务收入8000 应交税费-应交增值税(销项税额)1300 预计负债-应付退款额2000借:主营业务成本6400应收退货成本1600贷:库存商品80002]2022年12月31日前收到货款时借:银行存款11300贷:应收账款11300借:预计负债-应付退款额100O贷:主营业务收入IoOo借:主营业务成本800贷:应收退货成本8004】2023年3月31日实际退货量为8件,退货款已支付借:预计负债-应付退款额2*100=200 贷:主营业务收入200借:主营业务成本160贷:应收退货成本2*80=160借预计负债-应付退款额800 应交税费应交增值税(销项税额)104 贷:银行存款800*(1÷13%)=904借:库存商品8*80=640贷:应收退货成本640延申:如果2023年3月31日实际退货数量为16件.会计分录实际退货率=16/100=16%少估计退货率=16%-10%=6%借:主营业务收入600贷:预计负债-应付退款额100*6%*IOo=600借:应收退货成本100%%^0=480贷:主营业务成本480借:预计负债-应付退款额IOo*16%*IoO=I600应交税费-应交增值税(销项税额)208 贷:银行存款1808借:库存商品100件V6%S0=1280 贷:应收退货成本1280。

发生销售退回的会计处理方法

发生销售退回的会计处理方法好吧,咱们今天聊聊销售退回这件事,真的是个有意思的话题。

想象一下,刚刚兴高采烈地把货卖出去,结果客户却打来电话:“哎呀,我不想要了,能退吗?”这时候,心里可不是滋味,简直就像刚吃到一口甜蜜的蛋糕,突然发现里面竟然藏着一根头发。

销售退回的会计处理,简直是商场里的“风云变幻”,不过别担心,咱们一步步来捋清楚。

退货的原因千奇百怪,可能是质量问题,也可能是客户心血来潮。

无论是什么原因,咱们都得先搞清楚这一点。

哎,别说,客户的心思可是捉摸不定,今天喜欢,明天就厌了,真让人哭笑不得。

你想啊,货都发出去了,结果一转身就要回来了,这可让财务的同事们忙得不可开交。

为了不让这些麻烦事影响到公司的账面,咱们得赶紧做好会计处理。

退货后,最重要的就是要把账目调整好。

好比你跟朋友借了钱,他突然说:“不行,我得把钱还给你。

”你这边得重新算算账户,确保钱进出都有道理。

销售退回了,咱们的销售收入得减去,相应的库存还得加回来。

哎,这时候就得用到“销售退回”这个科目,像个小精灵,轻轻地把这些数据调整到位。

听起来简单,但其实要仔细核对,生怕出个差错。

毕竟,错一次,财务报表就得重来,真是个麻烦。

还有一个小细节要注意。

你看,销售退回的时候,涉及到的税务问题可不能忽视。

比如说,增值税啥的,退货了,相关的税金也得调整。

就好比你去超市买了东西,退货的时候,收银员还得把那部分税给你算清楚。

真是头疼,但没办法,谁让我们做的是商业呢。

遵守规则,总是得做。

然后,咱们再聊聊那些不太好的情况。

客户退货的原因如果跟质量有关,那可真得上心了。

这不仅仅是钱的问题,可能还会影响公司的声誉。

你想,产品质量不过关,客户体验差,那谁还敢再来光顾?所以,这时候就得想办法改进产品质量,提升客户满意度,才能在这个竞争激烈的市场中立足。

产品质量就像是咱们的“面子”,得好好维护。

除了这些,咱们还得学会跟客户沟通。

你看,有些客户退货只是因为误解,有时候只要好好解释一番,他们可能就会打消退货的念头。

销售退回的会计处理及税务处理建议

销售退回的会计处理及税务处理建议销售退回的会计处理及税务处理建议Recommendations on the accounting treatment of sales returns and tax treatment李政LI Zheng(江西大宇职业技术学院经管系,江西南昌330004)[摘要]企业发生销售退回,分为非日后调整事项退回和日后调整事项退回两大类。

本文探讨两种退回方式的会计处理,同时指出在2011年中级会计师和注册会计师考试教材规定,日后期间的调整事项发生于所得税汇算清缴之后的情形不再作为调整事项处理应视为非日后调整事项退回处理。

此外本文还对因销售退回产生纳税实务中的《通知单》问题进行分析并提出解决建议[Abstract]:Sales returns can be classified into two categories: adjusting events and non-adjusting events. The author probes the accounting treatment of the two returning ways and meanwhile points out. Accounting Title Examination and the textbook of CPA of 2011, the situation that adjusting events occurring after the final settlement of income tax shouldn’t be considered as adjusting events but non-adjusting events. In addition, the author analyzes and proposes solution suggestions on problems of "notice”caused by sales returns in tax practice.[关键词]: 销售退回、调整事项、防伪税控系统、CTAIS征管信息系统[key words]: sales returns、adjusting events 、Anti-counterfeiting tax control system、CTAIS collection information system一、新会计准则中规定的各种销售退回有关会计处理实务中不论什么原因引起的销售退回,均是对销售行为进行否定。

销售退回

☼ 如果甲公司的财务报告批准报出日为2008年3月31日,而该批 商品因质量问题被乙公司于2008年1月20日退回,甲公司当日支付有 关款项,则该事项属于资产负债表日后事项,需要通过“以前年度损 益调整”科目来进行调整,具体的会计处理为:

☼ 借:以前年度损益调整

100

应交税费——应交增值税(销项税额) 17

借:主营业务成本

30

贷:库存商品

30

☼ 2) 如果2007年10月20日,该批商品因质量问题被乙

公司退回,甲公司当日支付有关款项,则:

甲公司2007年10月20日的账务处理ห้องสมุดไป่ตู้:

借:主营业务收入 100

应交税费——应交增值税(销项税额) 17

贷:银行存款

117

借:库存商品

30

贷:主营业务成本

30

☼ 即:本报告年度销售商品,本报告年度被退回,直接冲减 本期确认的收入,调整本期结转的成本。

销售退回

销售退回的处理方式

☼

1.本年度销售的商品,在年度终了前(12月31日)退回,冲减退回

月份的主营业务收入以及相关的成本、税金。

☼

2.以前年度销售的商品,在年度终了前(12月31日)出报日后退回,

冲减退回月份的主营业务收入以及相关的成本、税金。

☼

3.以前年度销售的商品,在年度财务报告批准报出前退回的。通

过以前年度损益调整科目核算。

☼ 2007年7月1日,甲公司销售给乙公司一批商品,该商品售 价100万元,增值税为17万元,该批商品成本为30万元, 甲公司已收到货款,并确认收入。

☼ 1) 甲公司2007年7月1日的账务处理为:

借:银行存款

117

贷:主营业务收入 100

会计经验:销售退回业务如何记账-

销售退回业务如何记账?销售退货可能发生在企业确认收入之前,这时处理比较简单,只要将已计入发出商品等账户的商品成本转回库存商品账户;如企业确认收入后,又发生销售退回的,不论是当年销售的,还是以前年度销售的,除特殊情况外,一般应冲减退回当月的销售收入,同时冲减退回当月的销售成本;如该项销售已经发生现金折扣或销售折让的,应在退回当月一并调整;企业发生销售退回时,如按规定允许扣减当期销项税额的,应同时用红字冲减应交税金--应缴增值税账户的销项税额专栏。

1.尚未确认销售商品收入的售出商品发生销售退回的,应将已记入发出商品科目的商品成本金额转入库存商品科目,借记库存商品科目,贷记发出商品科目。

2.已确认销售商品收入的售出商品发生销售退回的,除属于资产负债表日后事项外,一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本,如按规定允许扣减增值税税额的,应同时冲减已确认的应交增值税销项税额。

如该项销售退回已发生现金折扣的,应同时调整相关财务费用的金额。

已确认收入的售出商品发生销售退回时,按应冲减的销售商品收入金额,借记主营业务收入科目,按增值税专用发票上注明的应冲减的增值税销项税额,借记应交税费应交增值税(销项税额)科目,按实际支付或应退还的价款,贷记银行存款、应收账款等科目,如已发生现金折扣的,还应按相关财务费用的调整金额,贷记财务费用科目,同时,按退回的商品成本,借记库存商品科目,贷记主营业务成本科目。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

2018年注册会计师考试《会计》辅导资料:销售退回的处理

2018年注册会计师考试《会计》辅导资料:销售退回的处理

大家做好准备迎接2018年注册会计师考试了吗?诚意整理“2018年注册会计师考试《会计》辅导资料:销售退回的处理”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年注册会计师考试《会计》辅导资料:销售退回的处理

销售退回的处理

(1)对于未确认收入的售出商品发生的销售退回

借:库存商品

贷:发出商品

若原发出商品时增值税纳税义务已发生

借:应交税费——应交增值税(销项税额)

贷:应收账款

(2)对于已确认收入的售出商品发生的销售退回

企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入、销售成本等。

销售退回属于资产负债表日后事项的,适用《企业会计准则第29号——资产负债表日后事项》。

销售商品涉及现金折扣、商业折扣、销售折让的处理

(1)现金折扣

销售商品时采用总价法确认收入,即按不扣除现金折扣的金额确认收入。

现金折扣在实际发生时计入当期损益(财务费用)。

计算现金折扣时是否考虑增值税题目中会做出说明。

(2)商业折扣

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

商业折扣,是指企业为促进商品销售而在商品标价上给予的价格扣除。

(3)销售折让

销售折让,是指企业因售出商品的质量不合格等原因而在售价上给予的减让。

企业已经确认销售商品收入的售出商品发生销售折让的,

应当在发生时冲减当期的销售商品收入。

销售折让属于资产负债表日后事项的,应当按照有关资产负债表日后事项的相关规定进行处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

初级会计职称《初级会计实务》巩固预习:销售退回的处理

初级会计职称考试《初级会计实务》第四章收入知识点、销售退回的处理

企业售出的商品由于质量、品种不符合要求等原因而发生的销售退回,应分不同情况进行会计处理:

1.尚未确认商品收入的售出商品发生销售退回的,应将已记入“发出商品”科目的商品成本全额转入“库存商品”科目,借记“库存商品”科目,贷记“发出商品”科目。

2.已确认销售商品收入的售出商品发生销售退回的,除属于资产负债表日后事项外,一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本,如按规定允许扣减增值税的,应同时冲减已确认的应交增值税销项税额。

如该项销售退回已发生现金折扣的,应同时调整相关财务费用的金额。

多项选择题

◎甲企业2011年12月10日收到乙公司因质量问题而退回的商品5件,每件商品成本为200元。

该批商品系甲公司2011年9月13日出售给乙公司,每件商品售价为200元,适用的增值税税率为17%,货款尚未收到,甲公司已于2011年9月13日确认销售商品收入,并开出增值税专用发票。

因乙公司提出的退货要求符合销售合同约定,甲公司同意退货。

假定发生的销售折让允许扣减当期增值税销项税额。

甲公司应在验收退货入库时做的会计处理为()。

A.借记“库存商品”1 000,贷记“主营业务成本”1 000

B.借记“主营业务收入”2 000,借记“应交税费——应交增值税(销项税额)”340,贷记“应收账款”2 340

C.借记“库存商品”1 000,贷记“发出商品”1 000

D.借记“应收账款”340,贷记“应交税费——应交增值税(销项税额)”340

【正确答案】:AB

【答案解析】:本题属于已确认商品收入的售出商品发生销售退回,应在发生退回时冲减当期销售商品收入、冲减当期销售商品成本,同时,因发生的销售折让允许扣减当期增值税销项税额,所以还应冲减应交税费——应交增值税(销项税额)。