我国城镇居民储蓄存款模型的分析

中国城镇居民储蓄水平分析

1 . O 0 0 0 o O

— 0 . 5 2 7 5 6 l

一 0 . 5 2 7 5 6 1

1 . 0 o o 0 o 0

素 建 立 了模 型 。 以下 是对 选 择 这 几 个 影 响变 量 的 原 因 分 析 :

经济 /产 业

《 合 作 经 济 与 科 技 》

N o . 3 x 2 0 1 5

中国城镇 居 民储 蓄水 平分 析

口文 /邓鑫磊

( 吉林 大学商学院 吉林 ・ 长春 )

[ 提要] 改革开放以来 , 随着 中国经济的快速发展 , 中国 居民储蓄存款 余额也在持续较快增长 , 居 民储 蓄率也一直居 高 不下 。 本文基 于中国 1 9 9 5 年至 2 O 1 0年的统计数据建 立城镇居 民储蓄率模型 , 运用相 关计量经济学理论及 多元线性 回归分析 知识建模 , 进行统计 、 经济意义以及计量上 的检验 , 研 究中国城 镇居 民储蓄存款情况 , 最终确定各 因素对 中国城镇居 民储蓄 水

、

变 量 分 析 与 选 择

P r o b ( F — s t a t i s t i c )

0 . O O O O o 0

在此之前 , 已有 很 多 经 济 学专 家 学 者对 此 问 题 做 过 相 关 模

表2

Xl Xl 1 . O o o o 0 0 X2 一 O- 4 5 0 4 0 5 X3 0 . 9 0 2 51 6

型分析 , 但 各 自选 定 的 变 量 各 有 差 异 , 笔 者 通 过 对 前 人 的 研 究

成 果进行 比较分析 ,最后选定城镇居 民家庭人均可支配收入 、

一

中国城乡居民储蓄存款的计量模型分析

中国城乡居民储蓄存款的计量模型分析

引言:

一、理论背景

居民储蓄存款的规模和变化受到多种因素的影响,包括个人收入、利率水平、通货膨胀预期、家庭负债水平等。

理论上,储蓄存款量应该与平均人均收入水平正相关,但可能与利率有负相关关系。

二、计量模型

建立一个计量模型可以帮助我们分析储蓄存款的影响因素及其关系。

一般来说,可以采用多元线性回归模型来分析储蓄存款与影响因素之间的关系。

储蓄存款量=β0+β1*人均收入+β2*利率+β3*通货膨胀预期+β4*家庭负债水平+ε

利率也是一个重要的影响因素,较高的利率可以鼓励居民将闲置资金存放在银行,从而增加储蓄存款的规模。

因此,我们预计利率与储蓄存款量呈正相关关系。

通货膨胀预期是另一个可能影响储蓄存款的因素,由于通货膨胀将导致消费能力下降,居民可能增加储蓄以应对未来的购买力下降,因此预计通货膨胀预期与储蓄存款量呈正相关关系。

最后,家庭负债水平也可能对储蓄存款产生影响。

过高的负债水平可能增加居民的压力,降低其储蓄存款的能力。

因此,我们预计家庭负债水平与储蓄存款量呈负相关关系。

三、数据和方法。

我国城镇居民储蓄分析

我国城镇居民储蓄水平分析摘要进入90年代以后,随着我国经济的快速发展,我国居民储蓄存款余额也在持续较快增长,居民储蓄率也一直居高不下。

本文基于我国1990年至2009年的统计数据建立起城镇居民储蓄率的模型,运用相关计量经济学理论及多元线性回归分析知识建模并进行统计以及经济意义上的检验,研究了我国城镇居民储蓄存款情况,并得出了最终确定的各因素对我国城镇居民储蓄水平的影响程度,并针对模型所反映的城镇居民储蓄状况提出自己的一些看法及意见。

【关键词】城镇居民储蓄率利率居民可支配收入恩格尔系数基尼系数1提出问题改革开放以来,我国经济呈现蓬勃发展趋势,人民生活水平普遍提高,与此同时,我国居民的储蓄也随之快速增长。

进入90年代以后,我国居民储蓄存款余额始终保持在两位数的增长速度。

我国居民储蓄率一直是世界上最高的,这一现象引起国内各经济学家及政府的广泛关注,较高的居民储蓄直接影响到我国整个经济的运行,所以对我国居民储蓄存款的问题进行研究很有必要。

我们可以对研究的结果进行分析,并制定相应的政策方针,使整个国民经济更好地发展。

2影响我国城镇居民储蓄率的主要因素分析在此之前,已有很多经济学专家学者对此问题做过相关模型分析,但是各自选定的变量各有差异,笔者通过对前人的研究成果进行比较分析,最后选定了城镇居民家庭人均可支配收入、一年期存款利率、恩格尔系数以及基尼系数这四个主要影响因素建立了模型。

以下是对选择这几个影响变量的原因分析:2.1 城镇居民家庭人均可支配收入城镇居民家庭人均可支配收入指最终消费支出和其他非义务性支出以及储蓄的总和,即居民家庭可用于自由支配的收入。

居民储蓄的根本来源就是居民的可支配收入,居民可支配收入越多可以存入银行的钱也就越多,也就直接影响到居民的储蓄率,所以可支配收入这一因素必须首先选取为模型的解释变量。

2.2一年期存款利率存款利率对居民储蓄的影响也不容忽视,在西方经济学里,利率通常和储蓄成正比,因为利率越高居民得到利息越多,就更愿意把钱存入银行,所以模型中也将这个因素选入解释变量。

居民储蓄存款行为分析报告

居民储蓄存款行为分析报告居民储蓄存款说到底是一种金融行为,反映着居民的金融意识和金融行为习惯。

从宏观层面看,储蓄存款对于国家经济的稳定和发展起着重要作用。

本文将从居民储蓄存款意义、储蓄存款总体情况、储蓄存款行为的影响因素、未来趋势以及政策建议等方面对居民储蓄存款行为进行深入分析。

储蓄存款对居民个人和国家经济都有重要意义。

对于个人而言,储蓄存款可以保障个人的消费能力和生活品质,同时具备投资和创业的能力;对于国家经济而言,储蓄存款可以为金融供给提供有力支撑,帮助经济稳定增长和资金融通。

从储蓄存款总体情况来看,中国居民储蓄存款持续稳定增长。

根据国家统计局数据,2024年居民储蓄存款余额达到了89.8万亿元,同比增长了8.7%。

尤其是农村地区的居民储蓄存款增速更快,农村居民储蓄存款余额达到了45.6万亿元,同比增长了9.2%。

这表明居民储蓄存款已经成为中国金融体系中不可或缺的一部分。

居民储蓄存款行为受多种因素的影响。

首先是个人收入水平和家庭财务状况。

收入水平高的个人和家庭往往更有能力进行储蓄存款。

其次是利率水平。

较高的储蓄存款利率可以刺激居民进行储蓄,相反,较低的利率则可能导致居民选择其他投资方式。

此外,金融稳定性和信用环境也会对居民储蓄存款行为产生影响,良好的金融稳定和信用环境可以增强居民对储蓄存款的信心。

最后,金融教育的重要性不可忽视。

拥有金融知识和意识的居民更容易形成长期的储蓄存款习惯。

未来,居民储蓄存款行为可能会面临一些挑战和变化。

首先,随着经济发展和收入水平提高,人们的消费观念可能会发生变化,倾向于更多关注享受当下而非长期储蓄存款。

其次,金融市场的发展和创新可能会提供新的投资选择,吸引部分资金从储蓄存款流向其他金融产品。

再者,随着老龄化问题的加剧,居民可能需要更多的储蓄存款来应对养老和医疗需求。

针对以上问题和趋势,政府可以出台一系列政策来引导和促进居民储蓄存款行为。

首先,提高利率水平,让储蓄存款具有更高的回报率,增加居民进行储蓄存款的动力。

我国居民储蓄存款情况分析

我国居民储蓄存款情况分析1. 引言储蓄是个人和家庭财务管理的重要组成部分。

对一个国家来说,居民的储蓄水平直接关系到经济的稳定和可持续发展。

本文将对我国居民储蓄存款情况进行分析,探讨储蓄存款的变化趋势、影响因素,并对未来的发展趋势进行展望。

2. 我国居民储蓄存款的变化趋势近年来,我国居民储蓄存款总额呈现稳步增长的趋势。

根据国家统计数据显示,截至2020年底,我国居民储蓄存款总额已超过100万亿元人民币。

在近几年的增长中,城乡居民储蓄存款均呈现增长的态势。

其中,城镇居民储蓄存款增速略高于农村居民。

这一趋势部分反映了城乡居民收入差距的逐渐缩小。

同时,我国居民储蓄存款的结构也在逐步优化。

近年来,居民储蓄存款的增速明显高于居民收入增速,这意味着居民储蓄水平不断提高。

与此同时,居民债务相对稳定,债务负担较轻,也为居民储蓄提供了良好的环境。

3. 影响我国居民储蓄存款的因素3.1 收入水平居民的收入水平是影响储蓄存款的重要因素之一。

较高的收入水平可以提供更多的储蓄资金,从而增加居民的储蓄存款。

近年来,我国居民收入不断增加,这也为储蓄存款的增长创造了有利条件。

3.2 宏观经济环境宏观经济环境对居民储蓄存款有着直接影响。

当经济增长稳定、通胀率低和就业水平较高时,居民更愿意将多余的资金储蓄起来。

而当经济不景气、通胀率高和就业市场不稳定时,居民可能更倾向于消费而非储蓄。

3.3 利率水平利率水平对居民储蓄存款起着重要作用。

较高的利率能够提高储蓄存款的吸引力,鼓励居民进行储蓄。

而较低的利率可能会降低储蓄存款的增长速度。

3.4 政策导向政策导向也是影响居民储蓄存款的重要因素。

政府可以通过相关政策引导居民进行储蓄,例如税收优惠政策、储蓄奖励政策等。

4. 对我国居民储蓄存款的展望展望未来,我国居民储蓄存款有望继续稳步增长。

随着国民经济的不断发展和居民收入水平的提高,居民储蓄资金将继续增加。

此外,随着人口老龄化问题的日益突出,居民对养老金的需求也将推动储蓄存款的增长。

我国城乡居民储蓄实证分析

我国城乡居民储蓄的实证分析摘要改革开放以来,我国居民储蓄存款增长迅速,本文选取1981-2007年相关经济数据运用多元线性回归模型对我国城乡居民储蓄存款影响因素进行分析。

关键词居民储蓄城乡居民可支配收入名义利率一、变量的选择影响我国居民储蓄的因素有很多,其中重要的是居民的收入、利率和制度因素。

1.储蓄增量(y)由于居民储蓄年末余额是一个存量,变化趋势稳定,所以本文采用城乡居民人均储蓄年末增加额作为被解释变量。

2.居民的收入(x1)收入是影响储蓄的第一位的因素,由于对城乡居民储蓄真正有影响的是城乡居民的可支配收入,所以模型中使用可支配收入的概念。

城乡居民的人均可支配收入=城镇居民人均可支配收入+乡村居民人均纯收入。

3.名义利率(x2)考虑到居民的货币幻觉,这里使用的是名义利率。

而且考虑的是一年期储蓄存款名义利率。

4.制度因素(d1)居民储蓄不仅受到收入、利率等的影响,也会受到一些不确定因素的影响,最典型的是制度因素。

因此,本文通过设置虚拟变量将制度因素引入模型当中。

在对影响居民储蓄存款额的各个因素进行初步分析后,建立模型如下:lny=b0+b1lnx1+b2x2+a0d1+a1d1lnx1+a2d1x2+εt回归方程f检验的p值<0.01,说明回归方程十分显著,但d1、d1lnx1和d1x2的系数未通过显著性t检验,所以考虑剔出d1、d1lnx1和d1x2,重新进行回归。

通过多次尝试,最终确定多元线性回归模型为:lny=b0+b1lnx1+b2x2+εt二、模型的检验1.经济意义检验从前面的参数来看,可支配收入的系数为正数,与储蓄增量成同方向变化,利率的系数也为正数,与储蓄增量的关系是正相关的,通过以上的检验,证明该模型系数的符号符合经济理论,该模型能通过经济意义检验。

2. 统计检验判定系数r2=0.948531,调整后的r2=0.941512,说明该回归方程比较显著。

回归方程f检验的p值<0.01,说明解释变量对被解释变量(储蓄的增量)有显著的线性关系。

我国居民储蓄存款余额变化分析及趋势预测

我国居民储蓄存款余额变化分析及趋势预测,不少于1000字储蓄存款是指个人或家庭向银行或其他金融机构存储所得的货币或财产。

储蓄存款是一种常见的金融行为,不仅能够保障个人的财富安全,还能够促进经济发展。

本文将分析我国居民储蓄存款余额的变化和趋势预测。

一、储蓄存款余额的变化1.总体趋势我国居民储蓄存款余额自1980年代初期开始快速增长,到1990年代末期达到顶峰,之后保持平稳增长。

根据中国人民银行数据,2019年底我国居民储蓄存款余额为66.79万亿元人民币,同比增长8.8%。

2.储蓄存款组成我国居民储蓄存款由活期存款、定期存款和其他储蓄存款等组成。

根据数据分析,2019年底活期存款余额为19.81万亿元,同比增长10.8%;定期存款余额为42.62万亿元,同比增长6.4%;其他储蓄存款余额为4.37万亿元,同比增长11.8%。

3.地区差异我国储蓄存款余额的地区差异是很明显的,在东部地区,储蓄存款余额较高;而在中西部地区,储蓄存款余额相对较低。

其中,广东、江苏、浙江、山东和北京为居民储蓄存款余额前五位的省份。

2019年底,广东的居民储蓄存款余额为7.51万亿元,占全国总额的11.2%。

二、储蓄存款余额变化的原因1.收入水平提高我国居民储蓄存款余额的增长与居民收入水平有着密切的关系,收入水平提高会激励人们增加储蓄存款。

近年来,我国居民收入水平在不断提高,这也是居民储蓄存款余额持续增长的主要原因之一。

2.家庭结构变化家庭结构的变化也是影响储蓄存款余额的重要因素。

随着二胎政策的实施和老龄化趋势的加剧,家庭的结构发生了较大的变化,家庭储蓄存款的需求也相应地发生了变化。

3.经济环境不确定性经济环境的不确定性对居民储蓄存款的影响也很大。

当经济环境不稳定时,人们往往会增加储蓄存款以减小风险,这也是居民储蓄存款余额在一定程度上保持稳定的原因。

三、储蓄存款余额的趋势预测1.从长期趋势看从长远来看,居民储蓄存款余额将继续保持增长趋势,但增速可能会有所放缓。

关于我国居民储蓄存款的变化的分析

关于我国居民储蓄存款的变化的分析摘要本文对我国居民储蓄存款的变化进行了分析。

首先,介绍了居民储蓄存款的概念,以及其在我国经济发展中的重要性。

接着,分析了我国居民储蓄存款的总体变化趋势,并从人口结构、经济增长、收入分配等方面解释了背后的原因。

最后,探讨了居民储蓄存款变化对我国经济的影响,并提出相应的政策建议。

1. 引言居民储蓄存款是指居民将其闲置资金存入银行或其他金融机构的存款。

储蓄存款作为居民个人财富的一部分,对于国家经济和金融体系的稳定和发展起着重要的作用。

因此,了解并分析我国居民储蓄存款的变化情况,对掌握我国经济的发展动态具有重要意义。

2. 居民储蓄存款的总体变化趋势我国居民储蓄存款的总体变化趋势呈现出不断增长的态势。

根据最新的统计数据显示,我国居民储蓄存款规模在过去几年中保持了较快的增长速度。

然而,值得注意的是,储蓄存款增速在近年来有所放缓,这与经济发展的一些特点有关。

2.1 人口结构的影响我国的人口结构发生了较大的变化。

随着人口老龄化趋势的加剧,居民储蓄存款规模受到了一定的影响。

老年人口的增加意味着更多的人转入退休阶段,进一步加大了储蓄需求。

而相对较少的年轻人口则在家庭成立、教育和购房等方面需要更多的资金支持,从而影响了他们的储蓄能力。

2.2 经济增长的影响随着我国经济的快速增长,居民收入水平得到了显著提高。

高收入水平使得居民有更多的储蓄能力,并能够将更多的资金存入银行。

此外,随着经济发展,金融市场也进一步完善,为居民提供了更多的储蓄和投资渠道。

这些因素共同促进了居民储蓄存款的增长。

2.3 收入分配的影响收入分配不均导致了我国居民储蓄存款的差异。

高收入人群往往有更多的闲置资金可供储蓄,而低收入人群则更多地用于日常消费,无法有太多的资金存入银行。

因此,不均衡的收入分配对居民储蓄存款的总体变化产生了一定的影响。

3. 居民储蓄存款变化对经济的影响我国居民储蓄存款的变化对经济产生了重要的影响。

首先,居民储蓄存款可以为经济提供稳定的资金来源,提高了金融体系的稳定性。

计量经济学论文

关于我国城镇居民储蓄存款模型的计量经济分析(我的姓名等信息就省略了啊呵呵)内容摘要:本文利用我国1978年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型,对我国城镇居民储蓄存款情况进行实证分析。

通过对该模型的经济含义分析得出各种主要因素对我国城镇居民储蓄存款数量的影响程度,并针对我国城镇居民存款储蓄现状提出自己的一些建议。

关键词:居民储蓄存款实证分析主要因素一、问题的提出1978年以来,随着我国国民经济的飞速发展,我国的居民储蓄也出现高速增长的态势。

进入90年代以后.我国居民储蓄存款余额始终保持在两位数的增长速度。

我国居民储蓄存款持续增长这一经济现象引起国内理论界的广泛关注。

这对我国经济的进一步增长有着有利的一面,但也会带来一定程度的负面影响。

所以国家相继出台了一系列积极的财政和货币政策,以刺激国内消费和投资需求,分流储蓄,但是居民储蓄依然持续增加。

由于居民的储蓄存款直接影响着居民的消费行为,影响着货币的供给量,进而间接影响着国家经济的发展,宏观调控的力度和效果,因此,对我国居民存款储蓄问题的深入研究就显得尤为重要,这有助于帮助大家认清现状,做出合理的决策。

虽然我们作为本科阶段的学生对这个问题的理解和研究还不够深入和透彻,但对此问题的探索有利于我们更好的掌握专业知识,了解国情,提高实际操作水平和理论联系实际、发现问题、分析问题、解决问题的能力。

二、文献综述我国有很多学者建立了许多的储蓄模型来分析各因素对居民储蓄的影响程度,但分析结论的差异很大。

整理以前的研究成果,一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入因数、利息率、物价水平、收入分配等因数的影响:1.收入因数收入是决定储蓄的重要因数,收入的变化会直接决定着储蓄的变化。

在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民的可支配收入增加,储蓄量增加;个人可支配收入减少,储蓄量减少。

关于我国居民储蓄存款的变化的分析

关于我国居民储蓄存款的变化的分析一、关于我国居民储蓄存款变化的概述二、政策环境对居民储蓄存款变化的影响三、收入水平和家庭支出对居民储蓄存款变化的影响四、金融产品创新对居民储蓄存款变化的影响五、未来趋势与建议随着我国经济的快速发展,居民储蓄存款的变化也受到了广泛的关注。

本文将从政策环境、收入水平和家庭支出、金融产品创新等角度进行分析。

一、关于我国居民储蓄存款变化的概述从1990年代开始,随着经济的高速发展,居民储蓄存款增长迅速,特别是2000年后,居民储蓄存款迅速攀升,达到了高峰。

然而,从2010年开始,居民储蓄存款的增速开始下降,为何会出现这一变化?本文将通过不同角度的分析来解读居民储蓄存款变化的原因和趋势。

二、政策环境对居民储蓄存款变化的影响政策环境对居民储蓄存款的变化起着重要的作用。

在过去,我国的经济主要是通过投资来实现增长,因此政府采取了一系列的经济措施来吸引居民的储蓄,为国家的经济增长提供资金支持。

然而,近年来,国家开始加强居民消费的引导,以促进经济发展,这也影响了居民储蓄的变化。

在2015年,央行开始放开储蓄利率管制,将居民储蓄利率与市场利率相挂钩。

此举一方面加大了居民储蓄的风险,另一方面却也为居民带来了更多的投资选择,如股票、基金等金融产品的投资,加速了居民储蓄转型的进程。

三、收入水平和家庭支出对居民储蓄存款变化的影响居民储蓄存款的变化还与个人收入水平和家庭支出水平息息相关。

通常来说,收入水平越高,储蓄存款率越高;相反,收入水平越低,消费支出越高,储蓄存款率越低。

在过去,由于我国的收入差距较大,所以居民储蓄存款率相对较高。

随着经济的发展,人民生活水平的提高,居民消费支出也在不断增加,家庭储蓄存款的减少对经济增长产生了一些压力。

四、金融产品创新对居民储蓄存款变化的影响随着金融创新的不断加速,居民投资理财产品的选择越来越多,这对居民储蓄的转移也起到了一定的影响。

与此同时,金融机构为吸引更多客户,也推出了更为丰富的储蓄产品。

我国城镇居民储蓄存款模型

关于我国城镇居民储蓄存款模型的计量经济分析内容摘要:本文利用我国1978年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型,对我国城镇居民储蓄存款情况进行实证分析。

通过对该模型的经济含义分析得出各种主要因素对我国城镇居民储蓄存款数量的影响程度,并针对我国城镇居民存款储蓄现状提出自己的一些建议。

关键词:居民储蓄存款实证分析主要因素一、问题的提出1978年以来,随着我国国民经济的飞速发展,我国的居民储蓄也出现高速增长的态势。

进入90年代以后.我国居民储蓄存款余额始终保持在两位数的增长速度。

我国居民储蓄存款持续增长这一经济现象引起国内理论界的广泛关注。

这对我国经济的进一步增长有着有利的一面,但也会带来一定程度的负面影响。

所以国家相继出台了一系列积极的财政和货币政策,以刺激国内消费和投资需求,分流储蓄,但是居民储蓄依然持续增加。

由于居民的储蓄存款直接影响着居民的消费行为,影响着货币的供给量,进而间接影响着国家经济的发展,宏观调控的力度和效果,因此,对我国居民存款储蓄问题的深入研究就显得尤为重要,这有助于帮助大家认清现状,做出合理的决策。

虽然我们作为本科阶段的学生对这个问题的理解和研究还不够深入和透彻,但对此问题的探索有利于我们更好的掌握专业知识,了解国情,提高实际操作水平和理论联系实际、发现问题、分析问题、解决问题的能力。

二、文献综述我国有很多学者建立了许多的储蓄模型来分析各因素对居民储蓄的影响程度,但分析结论的差异很大。

整理以前的研究成果,一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入因数、利息率、物价水平、收入分配等因数的影响:1.收入因数收入是决定储蓄的重要因数,收入的变化会直接决定着储蓄的变化。

在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民的可支配收入增加,储蓄量增加;个人可支配收入减少,储蓄量减少。

可支配收入是指居民户在支付个人所得税之后,余下的全部实际现金收入。

城镇居民储蓄结构分析

出版物刊名: 经济研究参考

页码: 255-264页

主题词: 居民储蓄存款 职工家庭 金融资产 结构分析 储蓄总额 收入分配政策 城镇居民家庭储蓄动机 人均收入 经济结构

摘要: <正> 储蓄,从广义上来理解,是指职工家庭收入总额中未消费的部分,即等于收入减去消费。

它包括手持现金、银行存款及所持有的债券、股票、国库券等有价证券之和,这里我们称之为职工家庭金融资产。

一般人们所指的储蓄,主要是指居民存到银行的部分,即储蓄存款。

居民储蓄是积累的重要资金来源,直接关系到国民经济的发展速度。

职工家庭储蓄水平的高低反映着经济承受能力的大小,同时与收入分配政策和经济结构的调整有着十分密切的联系,职工家庭储蓄水平高,意味着其家庭对收入和物价波动的反映弹性大,支出安排的机动性大,抵御通货膨。

中国城镇居民储蓄状况调分析

中国城镇居民储蓄状况影响因素分析班级:统计0902 姓名:摘要:储蓄,存款已成为当今社会人们生存的主动力,在看着存款中数字不断的上升,金钱社会中没有钱(可以说是储蓄)是万万不能的。

随着中国经济的飞速发展,一直保持在高水平上的中国储蓄率受到了越来越多国内外经济学家的关注。

高储蓄率给我国经济发展带来充裕资金来源,是支持经济快速增长的重要因素。

更为重要的是,源源不断的资金流保证了金融机构的流动性,增强了银行的稳定性。

与此同时,也给我国经济发展带来前所未有的挑战,因为,过高的储蓄,必然伴随着投资或消费的不足。

所以对影响居民储蓄的主要因素进行分析,才能在制定宏观政策上采取适当的措施,使储蓄率保持在一个适当的水平,促进经济曾长。

本文利用我国1979年以来的统计数字建立了关于储蓄与人均收入的模型通过对该模型的经济含义分析可以得出可支配收入率对储蓄率的影响是比较大的。

利率变动对实际的储蓄率变动的影响并不是十分的重要。

关键字:城镇居民储蓄人均收入引言自1949年以来,中国储蓄率随着经济增长和收入水平提高呈不断上升趋势,因而高储蓄率也被认为是解释中国经济高速增长的一个主要因素。

虽然高储蓄率总是会导致更高的收入及较高的经济增长率,但并非储蓄率越高越好,必然会存在一个最优的储蓄率。

据统计,我国近年来的实际GDP平均每年增长9%左右,而资本的净边际产量约为0.9%。

我国的资本收益每年0.9%,大大低于经济的平均增长率(%)。

可见,我国的资本存量已经远远超过了黄金律水平。

也就是说,当前我国的储蓄率和投资水平已经偏高,而消费率则偏低。

从储蓄角度来分析,我们应该降低储蓄率,把收入的更大份额用于消费,这样就会立即提高消费水平,并最终达到更高消费水平的稳定状态。

那应该如何降低我国的储蓄率呢?下面我们将以城镇居民的数据为例进行分析。

1.现实状况:我国城镇居民储蓄近年来不断上升(以近十年数据为例)1.1.数据分析表1年份城乡居民储蓄存款总额(亿元)2000 64332.42001 73762.42002 86910.72003 103617.72004 119555.42005 141051.02006 161587.32007 172534.22008 217885.42009 260771.7用Eviews分析得到图1图1中横坐标为年份,即从2000到2009;纵坐标单位为亿元;x代表城乡居民储蓄存款总额(亿元)。

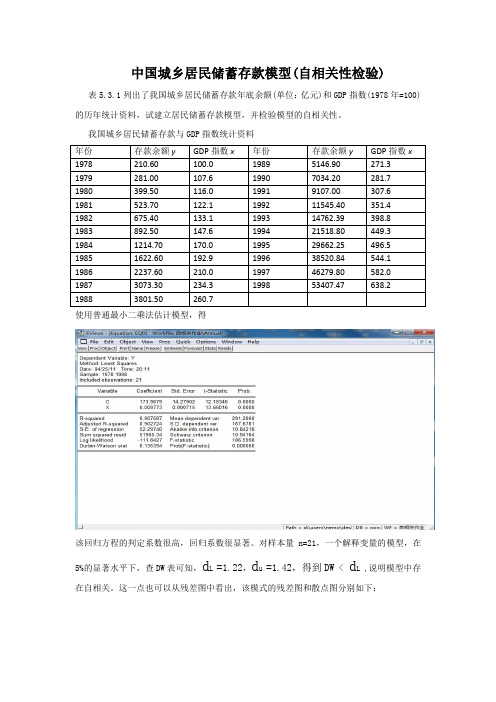

中国城乡居民储蓄存款模型(自相关性检验)

中国城乡居民储蓄存款模型(自相关性检验) 表5.3.1列出了我国城乡居民储蓄存款年底余额(单位:亿元)和GDP指数(1978年=100)的历年统计资料,试建立居民储蓄存款模型,并检验模型的自相关性。

我国城乡居民储蓄存款与GDP指数统计资料

使用普通最小二乘法估计模型,得

该回归方程的判定系数很高,回归系数很显著。

对样本量n=21,一个解释变量的模型,在

5%的显著水平下,查DW表可知,d L =1.22,d u =1.42,得到DW <d L ,说明模型中存在自相关。

这一点也可以从残差图中看出,该模式的残差图和散点图分别如下:

在残差图中,残差随着时间的变化逐次有规律的变化,先为负再为正最后为负,说明残差项存在一阶的正相关,模型估计得到的t 估计量和F 估计量不可靠,需要统计补救措施。

对原有模型进行广义差分变换得:Yt-0.9025Yt-1=B1(1-0.9025)+B2(Xt-0.9025Xt-1)+Vt 令Yt*=Yt-0.9025Yt-1 Xt*=Xt-0.9025Xt-1

使用普通最小二乘法估计模型得回归方程为:

Yt*=30.2955+0.0064Xt* Se=(3.432 9) (0.0006)

T =(8.8251) (10.4894) R^2=0.8594

F=110.0268 DW=1.7856

查表知道,对于样本容量为20的5%显著水平DW,Dl=1.20,Du=1.41。

由于DW> Du,所以模型中已经没有序列相关。

我国居民储蓄存款来源构成分析

我国居民储蓄存款来源构成分析我国居民储蓄存款来源构成分析,本文主要内容关键词为:储蓄存款论文,居民论文,来源论文,我国论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

居民储蓄存款与个人收入分配有密切的关系。

改革以来,我国居民储蓄存款迅猛增加,1996年底已达38520.8亿元,与1978年相比,平均每年增长33.56%,大大超过国民经济增长的速度。

居民储蓄存款是个人收入的结余,反映了改革以来个人收入总量不断扩大。

从总体上看,这是城乡居民生活水平迅速提高的标志,成绩是主要的。

但在个人收入总量不断扩大的情况下,个人收入差距也呈现出不合理拉大的倾向。

在目前个人收入比拟隐晦的情况下,为了更加准确地把握个人收入结构状况,我们就居民储蓄存款来源构成情况,进行了大量的调查研究,以期为有关政策的制定提供可靠的依据。

一、城乡居民新增储蓄存款构成分析在分析居民储蓄结构时,需要考虑公款私存因素,以及私人经营者存款的生产经营性质。

1995年我国居民新增储蓄存款8126亿元,其中公款私存占9.6%,私人经营者存款占18.1%,二者合计占27.7%,存款额为2251亿元,如果再将其存款局部的转存利息加进去,总额达2596亿元。

一般居民实际消费结余存款仅为5530亿元。

〔见表一〕表一1995年12日城乡居民新增储蓄存款构成在公款私存中,机关事业单位存款占72.8%,工商企业存款仅占27.2%。

有相当大一局部存款实为各单位设立的“小金库〞,最终将以各种形式发放到个人手中。

对私人经营者〔包括个体户、私营业者、合伙经营者〕的存款,很难划清哪些是生产经营性存款,哪些是消费性存款,目前统称为生产经营性存款。

因为私人经营有一个显著特点,但凡消费结余的钱几乎都用于生产经营,这样才能赚更多的钱,只有当其停业或暂不经营时,其全部存款才转化为消费性存款。

二、城镇居民不同收入水平组存款的构成情况截止1996年6月末,全国城镇居民储蓄存款余额为22716亿元,占城镇居民个人金融资产的83.8%,银行储蓄仍是家庭积累货币收入最重要的形式。

我国居民储蓄存款情况分析

我国居民储蓄存款情况分析【摘要】改革开放以来,我国居民储蓄存款经历了几个重要的增减阶段。

现阶段我国居民储蓄存款总量较大,增长速度较快,居民储蓄意愿仍然较高。

居民收入,居民消费,利率,金融环境等是影响我国居民储蓄存款的重要因素。

分流储蓄已经成为我国发展经济的一种必然。

【关键词】居民储蓄存款利率居民可支配收入储蓄分流改革开放以来,我国经济步入了一个新的发展阶段,随着我国人民收入水平的提高,居民储蓄存款量也不断的增加。

在改革开放以来近30年中,我国居民储蓄存款经历了几个显着的增长阶段。

改革开放近十年,我国居民储蓄存款年平均增长率达到了30%以上,这一阶段是增长最快的时期。

1989—1996年,进入第二个增长高峰期,存款余额年增长率达%。

1998—2000年,增长率开始一路下滑,甚至出现了负值,其主要原因是股市火爆促进了储蓄的分流,更多的资金从银行流入了股市。

2003—2006年,居民储蓄存款冲破了几个大关:03年9月首破10万亿元,05年超过了14万亿元,06年2月,12月份分别突破15万亿元和16万亿元。

一、我国居民储蓄存款现阶段的特征近年来,我国居民储蓄存款每年都在以较大的比率增长,主要呈现以下几个特征:居民储蓄意愿继续增高,但是居民储蓄动机有所变化根据中国人民银行05,06,07年不同季度全国城镇储户问卷调查的数据显示,我国现阶段居民储蓄意愿仍然较高。

其中主要原因主要有几点:一是利率调整,06—07年期间,央行共6次上调金融机构人民币存贷款利率,利率的上调促使了居民的储蓄动机。

二是物价上涨,根据中国人民银行05年,06年,07年调查数据显示,当期居民物价满意指数分别为-,-,-,三年相比居民当期物价满意指数是以下降的趋势变化的。

居民储蓄存款增长率开始下降,出现回落投资渠道匮乏,金融市场和金融产品不完善是我国居民储蓄存款高速增长的一个重要原因。

近年来,特别是06年开始,受金融产品多样化和债券,基金等高收益理财产品的影响,居民储蓄存款开始高位回落,根据中国人民银行06年第四季的全国城镇储户问卷调查,选择支出用于购买股票和基金你的人数达到18%,选择“储蓄存款”为最主要金融资产的居民人数为%,比上季度和去年同期下降分别下降了和个百分点,比中国人民银行历次调查平均水平低了个百分点。

居民储蓄存款行为分析报告

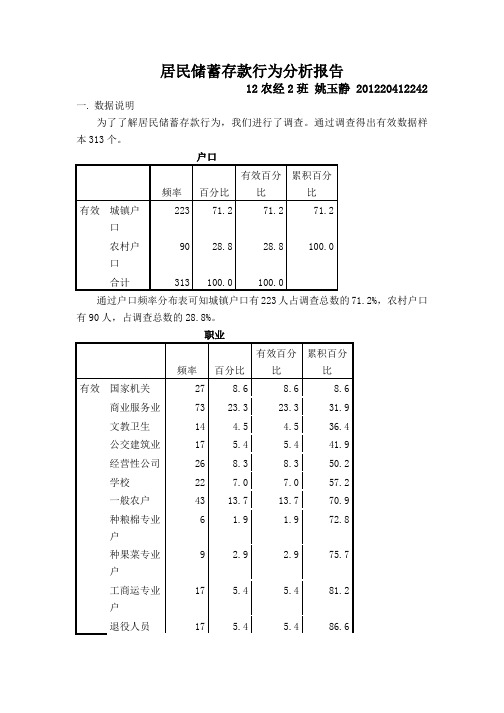

居民储蓄存款行为分析报告12农经2班姚玉静 201220412242 一.数据说明为了了解居民储蓄存款行为,我们进行了调查。

通过调查得出有效数据样通过户口频率分布表可知城镇户口有223人占调查总数的71.2%,农村户口通过职业频率分布表可知被调查者就职于国家机关有27人,占被调查者总数的8.6%、商业服务业73人,占23.3%、文教卫生有14人,占4.5%、公交建筑业有17人,占5.4%、经营性公司有26人,占8.3%、学校有22人,占7%、一般农户有43人,占13.7%、种粮棉专业户有6人,占1.9%、种果菜专业户有9人,占2.9%、工商运专业户有17人,占5.4%、退役人员有17人,占5.4%、金融机构有38人,占12.1%、现役军人有4人,占1.3%。

通过年龄频率分布表可知在被调查的313人中20岁以下的有7人占被调查者的2.2%,20-35岁的有163人,占52.1%,35-50岁的有100人,占31.9%,50岁以上的有43人,占总人数的13.7%。

二.居民储蓄存款情况分析2. 存款目的分析a) 不同职业a14*$目的 交叉制表$目的a总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费养老金防以外事故 得利息 职业 国家机关 计数 5618111011 15 104 27a 14 内的 %18.5%22.2%66.7%3.7%3.7%.0%37.0%40.7%55.6%37.0%14.8%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 7.8%8.0%8.9%2.0%5.0%.0%8.8%9.1% 10.9%9.5% 9.1%商业服务业 计数 1713527222130 3232 11 73a14 内的 % 23.3%17.8%71.2%9.6%2.7%2.7%28.8%41.1%43.8%43.8%15.1%$目的26.6%17.3%25.7%14.0%10.0%25.0%18.6%24.8%23.4%30.5%25.0%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息内的 % 文教卫生 计数 1212267732 14a 14 内的 % 7.1%14.3%85.7%.0%.0%14.3%42.9%50.0%50.0%21.4%14.3%$目的 内的 %1.6%2.7%5.9%.0%.0%25.0%5.3%5.8% 5.1% 2.9% 4.5%$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 公交建筑业 计数 121221910950 17a14 内的 % 5.9%11.8%70.6%11.8%.0%5.9%52.9%58.8%52.9%29.4%.0%$目的 内的 % 1.6%2.7%5.9%4.0%.0%12.5%8.0%8.3% 6.6%4.8%.0%经营计数8 8 12 8 0 1 14 7 6 12 2 26$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 性公司 a 14 内的 % 30.8%30.8%46.2%30.8%.0%3.8%53.8%26.9%23.1%46.2%7.7%$目的 内的 % 12.5%10.7%5.9%16.0%.0%12.5%12.4%5.8% 4.4%11.4%4.5%学校 计数 361211310 1254 22a 14 内13.6%27.3%54.5%4.5%.0%.0%59.1%45.5%54.5%22.7%18.2%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息的 % $目的 内的 % 4.7%8.0%5.9%2.0%.0%.0%11.5%8.3% 8.8% 4.8% 9.1%一般农户 计数 1210289101215 15135 43a 14 内的 %27.9%23.3%65.1%20.9%23.3%.0%27.9%34.9%34.9%30.2%11.6%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 18.8%13.3%13.9%18.0%50.0%.0%10.6%12.4%10.9%12.4%11.4%种粮棉专业户 计数 135132210 6a 14 内的 % 16.7%50.0%83.3%16.7%50.0%.0%.0%33.3%33.3%16.7%.0%$目的1.6%4.0%2.5%2.0%15.0%.0%.0%1.7% 1.5%1.0%.0%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息内的 % 种果菜专业户 计数 03532123251 9a 14 内的 % .0%33.3%55.6%33.3%22.2%11.1%22.2%33.3%22.2%55.6%11.1%$目的 内的 %.0%4.0%2.5%6.0%10.0%12.5%1.8%2.5% 1.5% 4.8% 2.3%$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 工商运专业户 计数 359111155425 17a 14 内的 % 17.6%29.4%52.9%64.7%5.9%5.9%29.4%29.4%23.5%11.8%29.4%$目的 内的 % 4.7%6.7%4.5%22.0%5.0%12.5%4.4%4.1% 2.9% 1.9% 11.4%退役计数1 5 11 1 0 0 5 6 14 62 17$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 人员 a 14 内的 % 5.9%29.4%64.7%5.9%.0%.0%29.4%35.3%82.4%35.3%11.8%$目的 内的 % 1.6%6.7%5.4%2.0%.0%.0%4.4%5.0% 10.2%5.7% 4.5%金融机构 计数 9923611415 18118 38a 14 内23.7%23.7%60.5%15.8%2.6%.0%36.8%39.5%47.4%28.9%21.1%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息的 % $目的 内的 % 14.1%12.0%11.4%12.0%5.0%.0%12.4%12.4%13.1%10.5%18.2%现役军人 计数 333210 4a 14 内的 %75.0%75.0%75.0%.0%.0%.0%50.0%.0% 25.0%.0%.0%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 4.7%4.0%1.5%.0%.0%.0%1.8%.0%.7%.0%.0%总计计数64752025020811312113710544 313百分比和总计以响应者为基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国城镇居民储蓄存款模型的分析

郑志峰西方经济学205020104014

摘要:本文利用我国1978年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型。

通过对该模型的经济含义分析可以得出可支配收入率对储蓄率的影响不大,还有利率对储蓄率的影响很小,值得注意的是,模型中的基尼系数对城镇居民的储蓄影响是相当大的。

1 、我国城镇居民储蓄模型各个解释变量及被解释变量的分析

一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入因数、利息率、物价水平、收入分配等因数的影响:

1.1 收入因数

收入是决定储蓄的重要因数,收入的变化会直接决定着储蓄的变化。

在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民的可支配收入增加,储蓄量增加;个人可支配收入减少,储蓄量减少。

可支配收入是指居民户在支付个人所得税之后,余下的全部实际现金收入。

在本文中,我们选用当年的收入增长率来考察收入因数对储蓄率的影响。

具体数据来源见下表:

数据来源:各年份的《中国统计年鉴》

1.2 利息率

传统经济学认为,在收入即定的条件下,较高的利息率会使储蓄增加。

在本文中,我们选用的利息率是根据当年变动月份加权平均后的一年期储蓄存款加权利率。

1.3物价水平

物价水平会导致居民户的消费倾向的改变,从而也就会改变居民户的储蓄倾向。

本文用通货膨胀率来考察物价水平对储蓄率的影响。

1.4收入分配

凯恩斯认为,收入分配的均等化程度越高,社会的平均消费倾向就会越高,社会的储蓄倾向就会越低。

在国际上,衡量收入分配平均状况最常用的指数是基尼系数,本文选用的是中国1979年到2002年的各年的城镇居民收入的基尼系数。

1.5储蓄水平

在本文中,我们用城镇居民的储蓄率作为被解释变量。

计算方法是:储蓄率=当年城镇居民储蓄增量/当年城镇居民总可支配收入。

具体数据来源见下表:

数据来源:各年份的《中国统计年鉴》

2、模型的形式和参数估计以及各种检验

2.1 模型的建立

我们的模型是:rsave=c+b1*rgpi+b2*i+b3*rcpi+b4*gini+u 的形式

其中,c度量了截距项,它表示在没有收入的时候人们也要花钱消费,储蓄率为负。

b1度量了当城镇个人可支配收入率变动1%时,储蓄增长率的变动。

b2 度量了当利率变动一个单位,其实也就是1%时,储蓄的增量的变动。

b3度量了当通货膨胀率变动一个单位,储蓄增量的变动。

b4度量了基尼系数对储蓄率的影响。

这也是本文的重点变量。

u是随机误差项。

我们的模型数据样本为从1979—2002年。

数据来源:各年份的《中国统计年鉴》

利用eviews回归结果如下

C -0.264646 0.045525 -5.813154 0.0000

RGPI 0.317426 0.175678 1.806864 0.0875

I 0.024054 0.003688 6.523093 0.0000

RCPI 0.024476 0.205508 0.119099 0.9065

R-squared 0.897971 Mean dependent var 0.234065

Adjusted R-squared 0.875298 S.D. dependent var 0.116109

S.E. of regression 0.041002 Akaike info criterion -3.360748

Sum squared resid 0.030260 Schwarz criterion -3.113901

Log likelihood 43.64860 F-statistic 39.60525

Durbin-Watson stat 1.541473 Prob(F-statistic) 0.000000

Rsave=-0.264646+0.317426*rgpi+0.024054*i+0.024476*rcpi+1.127523*gini.

2.2 模型的检验

2.21.经济意义的检验

该模型可以通过初步的经济意义的检验,系数的符号符合经济理论。

2.22统计检验

R值为0.897971,校正后的R值为0.875298,模型的拟合情况较好。

F检验的值为39.60525,整个模型对储蓄率的增长影响是显著的。

2.23计量经济检验

多重共线性的检验

从F值可知此模型整体显著,但是分析各个变量后发现RGPI和RCPI不显著,可能存在多重共线性,运用消除多重共线性的逐步回归方法我们可以得到要放弃RCPI这个变量,重新做回归分析得到:

rsave= rsave=c+b1*rgpi+b2*i+b4*gini+u

C -0.271487 0.041322 -6.570056 0.0000

RGPI 0.314787 0.113799 2.766177 0.0119

I 0.024487 0.003178 7.704986 0.0000

R-squared 0.897094 Mean dependent var 0.229740

Adjusted R-squared 0.881658 S.D. dependent var 0.115517

S.E. of regression 0.039739 Akaike info criterion -3.461967

Sum squared resid 0.031583 Schwarz criterion -3.265624

Log likelihood 45.54360 F-statistic 58.11739

从新模型的整体效果来看,R值和F值都很好,而且各个变量的t统计量也表明各个变量对储蓄率的增长都有显著影响。

因此rsave= -0.271487+0.314787*rgpi+0.024487*i+1.145280*gini

异方差性检验

我们来对新模型进行异方差性的检验,运用white检验,得到如下结果:

0.054505

F-statistic 2.669433

Probability

Obs*R-squared 11.50596 0.073942

Obs*R-squared的计算结果是11.50596,,由于选用的没有交叉乘积项的方式,

(7)=12.59〉11.50596,所以自由度为7,在0.05的显著水平下,查表得2

.0

05

所以拒绝原假设,即该模型不存在异方差性。

自相关性的检验

在这里我们仅仅检验下一阶自相关性

从上表可知DW值为1.556309,且样本容量n=24,有三个解释变量的条件下,给

定显著性水平 =0.01,查D—W表得,d

l =0.882,d

u

=1.407,这时有

d

u <dw=1.556039<4- d

u

,表明不存在一阶自相关。

3、结论

3.1 统计报告

从上面的计量分析中我们最后得到我国城镇居民的储蓄存款模型:

rsave= -0.271487+0.314787*rgpi+0.024487*i+1.145280*gini

(0.041322) (0.113799) (0.003178) (0.137886)

t= (-6.570056) (2.766177) (7.704986) (8.305987)

adjusted R2= 0.881658 df=20 F=58.11739 DW=1.556309

3.2 实证研究结论

从上述模型中我们可以看出:

城镇居民的收入增长率变化对居民的储蓄率变化的影响还是比较明显的,储蓄率对收入增长率的弹性为0.314787, 在其他条件不变的情况下,居民的收入变化1%,储蓄率同方向变化0.314787%。

利率变动对实际的储蓄率变动的影响并不是十分的重要,弹性仅为0.024487。

这方面有很多的原因,其中对未来预期的不确定性是一个很重要的原因,尤其是1998年以后,随着住房、医疗、教育等方面的改革,人们的储蓄倾向受预期的影响更大。

这方面从人民银行数次通过降息来调整储蓄量,但是效果并不明显也可以看出来。

基尼系数对储蓄率的影响非常大,弹性达到了1.145280。

这里可以看出,收入分配的均等程度对储蓄的影响非常明显。

这是由于收入高的群体的储蓄倾向要明显的高于收入低的群体。

3.3 对宏观经济的政策建议

基于基尼系数对储蓄率的很大的影响,因此,国家应该重视对分配领域的调节,加大对低收入的者的转移支付,切合中国实际的对税收领域进行改革,缩小

社会的贫富差距。

3.4 模型的不足

在实际经济活动中,人们的预期对储蓄率的影响是非常明显的。

由于这方面的影响很难用数据来描述以及碍于本文作者水平有限,所以本模型没有反映人们的预期对储蓄率的影响。