从投资时钟作资产配置

投资学中的资产配置理论

投资学中的资产配置理论在投资学中,资产配置理论是一个重要的概念。

它指的是根据不同的投资目标、风险偏好和市场环境,将投资组合中的资金分配到不同的资产类别,以优化投资回报和控制风险的策略。

资产配置理论的核心思想是通过分散投资风险和追求高收益来实现长期投资目标。

资产配置理论的起源可以追溯到上世纪50年代的现代资产组合理论(Modern Portfolio Theory, MPT)。

MPT认为,通过将资金分散投资于多个不相关的资产类别,可以降低整个投资组合的波动性,并且在同等风险水平下获得更高的收益。

此后,资产配置理论逐渐演化为一个综合的投资策略,并且在实践中得到了广泛应用。

资产配置理论的核心在于确定资产类别的权重分配。

常见的资产类别包括股票、债券、大宗商品、房地产等。

不同资产类别具有不同的回报和风险特征,因此在资产配置中需要考虑到投资者的风险承受能力和投资目标。

一般来说,风险承受能力较高的投资者可以增加对股票等高风险资产的配置比重,以追求更高的回报。

而风险承受能力较低的投资者则可以增加债券等低风险资产的配置比重,以保护资本并获得稳定的收益。

根据资产配置理论的基本原则,投资者应该根据市场情况和自身需求进行定期的资产再配置。

市场环境的变化会导致不同资产类别的回报和风险发生变化,因此投资者需要及时调整资产配置比例,以确保投资组合的整体表现符合预期。

同时,投资者的风险偏好和投资目标也会随着年龄、收入等因素的变化而改变,因此定期的资产再配置可以更好地适应个人的变化需求。

除了传统的资产类别配置,现代资产配置理论还引入了其他因素的考虑,如因子投资(Factor Investing)、交易成本、流动性等。

因子投资是指通过对股票或债券等资产进行因子分析,并根据不同因子的表现来调整资产配置,以获取超额收益。

而交易成本和流动性则影响着投资者在实际操作过程中的资产配置决策。

总之,资产配置理论在投资学中具有重要的地位和应用价值。

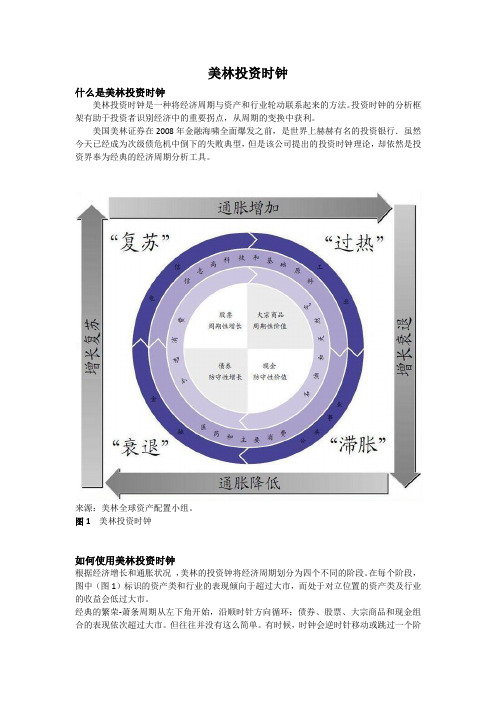

美林投资时钟_图文

用“投资时钟”指导基金投资与资产配置——春播秋实布局2009美林在超过30年的数据统计分析中,发现了“投资时钟”。

“投资时钟”是一种将“资产”、“行业轮动”、“债券收益率曲线”以及“经济周期四个阶段”联系起来的方法,是一个非常实用的指导投资周期的工具。

图1 大类资产和行业随经济周期的循环资料来源:Merrill Lynch:“The Investment Clock” 2004.Nov.10“投资时钟”的分析框架,可以帮助投资者识别经济周期的重要转折点。

而正确识别经济增长的拐点,投资者可以通过转换资产以实现获利。

根据经济增长和通胀状况,“投资时钟”将经济周期划分为四个不同的阶段——衰退、复苏、过热和滞胀。

“投资时钟”将经济周期画成圆圈的形式。

经典的“繁荣-衰退”周期从左下角开始顺时针转动(图1)。

每个阶段由相对于趋势的经济增长方向(如经济复苏和经济衰退)和通货膨胀方向(通货膨胀上升和通货膨胀下降)两个指标定义。

经济增长和通货膨胀是时钟的驱动力,经济增长率指向南北方向,通胀率指向东西方向。

在经济周期的衰退、复苏、过热和滞胀等不同阶段,沿顺时针方向循环,不同类属的金融资产会表现出显著的差异,每个阶段有一个特定的资产可以获得超过大市的超额收益(见图1;当然,有时投资时钟也会逆时针移动或跳过一个阶段,主要由于海外冲击或异常事件的影响):(1)衰退阶段(6点-9点):GDP增长乏力,过剩产能以及不断下降的商品价格驱动通货膨胀走低。

企业盈利微薄,实际收益下降。

中央银行试图促使经济返回到可持续增长路径上而降低利率,债券收益率曲线下行而且陡峭。

此阶段债券是最好的资产选择。

(2)复苏阶段(9点-12点):宽松的政策发挥效力,经济加速增长到长期增长趋势附近。

然而,通货膨胀继续回落,因为剩余产能尚未消耗干净,周期性生产增长强劲。

企业利润急剧恢复,但央行仍保持宽松的货币政策,债券收益率曲线保持在低位。

此阶段是股权投资者的“黄金时期”,股票是最好的资产选择。

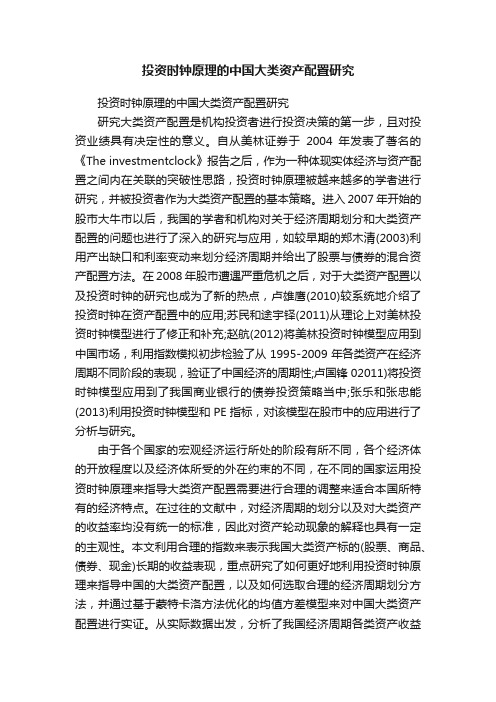

美林投资时钟简介 资产配置经典

美林投资时钟什么是美林投资时钟美林投资时钟是一种将经济周期与资产和行业轮动联系起来的方法。

投资时钟的分析框架有助于投资者识别经济中的重要拐点,从周期的变换中获利。

美国美林证券在2008年金融海啸全面爆发之前,是世界上赫赫有名的投资银行.虽然今天已经成为次级债危机中倒下的失败典型,但是该公司提出的投资时钟理论,却依然是投资界奉为经典的经济周期分析工具。

来源:美林全球资产配置小组。

图1美林投资时钟如何使用美林投资时钟根据经济增长和通胀状况,美林的投资钟将经济周期划分为四个不同的阶段。

在每个阶段,图中(图1)标识的资产类和行业的表现倾向于超过大市,而处于对立位置的资产类及行业的收益会低过大市。

经典的繁荣-萧条周期从左下角开始,沿顺时针方向循环;债券、股票、大宗商品和现金组合的表现依次超过大市。

但往往并没有这么简单。

有时候,时钟会逆时针移动或跳过一个阶段。

我们在资产配置研究中需要对未来全球经济周期将要到达的阶段做出判断。

来源:美林资产配置小组。

横线表示“可持续增长路径”,通货膨胀的变动滞后于经济增长,因为只有当空置的生产能力被全部利用后,通胀才开始上升。

图2理论经济周期-产出缺口和通胀投资时钟各个时期经济特征及资产表现情况一、衰退期:债券>现金>股票>大宗商品经济特征:经济增长率低于潜在增长率,继续成减速趋势,产出负缺口(产出缺口:经济体的实际产出与潜在产出的差额)继续扩大,超额的生产能力和下跌的大宗商品价格使得通胀率更低。

市场需求不足,企业盈利微弱并且实际收益率下降;货币政策:央行使用宽松的货币政策(减息)及积极的财政政策(减税)以刺激经济增长;投资方向:减息导致收益率曲线急剧下行,债券是最佳选择,而在股票中金融股是较好的选择;二、复苏期:股票>债券>现金>大宗商品经济特征:经济增长率低于潜在增长率,但成加速趋势,产出负缺口逐渐减小。

复苏初期通胀率仍继续下降,因为空置的生产能力还未耗尽,周期性的生产能力扩充也变得强劲,企业盈利上升,复苏后期随着经济活动的加速通胀也逐渐上行;货币政策:中央银行仍保持低利率的宽松政策,债券的收益率处于低位;投资方向:股票投资的“黄金时期”,由于经济复苏往往伴随着高新技术出现、基础材料研究的突破,因此高新技术如计算机行业是超配的行业;三、过热期:大宗商品>股票>现金/债券经济特征:经济增长率超过潜在经济增长率,呈加速趋势,市场需求旺盛,企业产品库存减少,固定资产投资增加,导致企业利润明显增加,产出的正缺口逐渐扩大,经济活动的加速使通胀进一步上升。

投资时钟原理的中国大类资产配置研究

投资时钟原理的中国大类资产配置研究投资时钟原理的中国大类资产配置研究研究大类资产配置是机构投资者进行投资决策的第一步,且对投资业绩具有决定性的意义。

自从美林证券于2004年发表了著名的《The investmentclock》报告之后,作为一种体现实体经济与资产配置之间内在关联的突破性思路,投资时钟原理被越来越多的学者进行研究,并被投资者作为大类资产配置的基本策略。

进入2007年开始的股市大牛市以后,我国的学者和机构对关于经济周期划分和大类资产配置的问题也进行了深入的研究与应用,如较早期的郑木清(2003)利用产出缺口和利率变动来划分经济周期并给出了股票与债券的混合资产配置方法。

在2008年股市遭遇严重危机之后,对于大类资产配置以及投资时钟的研究也成为了新的热点,卢雄鹰(2010)较系统地介绍了投资时钟在资产配置中的应用;苏民和途宇铎(2011)从理论上对美林投资时钟模型进行了修正和补充;赵航(2012)将美林投资时钟模型应用到中国市场,利用指数模拟初步检验了从1995-2009年各类资产在经济周期不同阶段的表现,验证了中国经济的周期性;卢国锋02011)将投资时钟模型应用到了我国商业银行的债券投资策略当中;张乐和张忠能(2013)利用投资时钟模型和PE指标,对该模型在股市中的应用进行了分析与研究。

由于各个国家的宏观经济运行所处的阶段有所不同,各个经济体的开放程度以及经济体所受的外在约束的不同,在不同的国家运用投资时钟原理来指导大类资产配置需要进行合理的调整来适合本国所特有的经济特点。

在过往的文献中,对经济周期的划分以及对大类资产的收益率均没有统一的标准,因此对资产轮动现象的解释也具有一定的主观性。

本文利用合理的指数来表示我国大类资产标的(股票、商品、债券、现金)长期的收益表现,重点研究了如何更好地利用投资时钟原理来指导中国的大类资产配置,以及如何选取合理的经济周期划分方法,并通过基于蒙特卡洛方法优化的均值方差模型来对中国大类资产配置进行实证。

基于美林投资时钟的我国大类资产配置探讨

基于美林投资时钟的我国大类资产配置探讨周亮【摘要】借鉴美林投资时钟的经济周期划分方法,采用HP滤波降噪后的先行指数和滞后指数对2007年1月至2017年12月的我国经济周期进行划分,采用协整模型和统计检验等方法考察了股票、商品、债券及现金四大类资产在各经济周期下的表现后发现:美林投资时钟在我国资本市场具有较强的适用性,复苏期持有商品资产、过热期持有股票资产、滞涨期持有现金资产、衰退期持有债券资产的策略是最合适的配置策略,该策略在样本区间获得了23.84%的年化收益率及4.5669的夏普比率;如果采用风险平价方法对商品和债券加杠杆,最佳策略应是复苏期持有商品资产、过热期持有股票资产、滞胀期持有商品资产、衰退期持有债券资产,该策略在样本区间获得了45.63%的年化收益率及6.0988的夏普比率,总体来看,加杠杆后的策略提高了策略的风险收益比.【期刊名称】《上海经济》【年(卷),期】2018(000)001【总页数】13页(P105-117)【关键词】投资时钟;资产配置;资产轮动【作者】周亮【作者单位】湖南财政经济学院学报编辑部,湖南长沙 410205【正文语种】中文【中图分类】F832.51一、研究背景资产配置或资产轮动策略,是投资者根据对不同资产的收益及风险的预测,改变资产间配置比率的方法。

常见的策略包括动量策略、波动率择时、宏观经济面择时策略等。

国内外学者对资产配置或轮动进行了大量研究。

Vandell and Stevens (1989)最早提出了基于市场择时方法的资产轮动策略。

在此之后,大量学者对基于市场择时的资产配置策略进行了研究。

Breen et al(1990)采用短期利率作为市场择时标准,研究了风险资产和无风险资产之间的轮动。

Beebower and Varikooty(1991)研究了市场择时轮动策略有效性衡量的问题。

Larsen and Wozniak(1995)认为市场择时策略在现实中是个有效的策略,Levis and Liodakis(1996)在对美国股市进行研究时也发现风格轮动策略是有效的。

简述基于美林投资时钟的我国大类资产配置

简述基于美林投资时钟的我国大类资产配置本文简要介绍了美林投资时钟理论的核心理念,以及美林投资时钟对于国内大类资产配置的影响与作用,旨在优化大类资产配置,保证资产收益,充分发挥出美林投资时钟理论的优势效能,以及资产配置对经济建设的推动作用。

标签:美林投资时钟理论;国内大类资产配置;经济建设依托美林投资时钟的核心理念,采用协整模型与统计检验等方式对国内股票、债券、商品与现金四大类资产,在不同经济周期内的表现进行评估可知,美林投资时钟理论与国内资本市场相协调,复苏期持有商品资产、过热期持有股票资产、滞涨期持有现金资产、衰退期持有债券资产,可以最大限度的保证资产的经济效益。

1 美林投资时钟理论核心理念美林投资时钟理论,是指综合分析资产、行业轮动、债券收益率曲线与经济周期四个阶段的内在联系,指导投资周期,并采取一系列行之有效的经济策略,保证资产在不同周期内的合理化配置与经济效益。

2 基于投资时钟原理的中国大类资产配置美林投资时钟理论自2009年流入国内金融市场以来,受到专家学者与投资机构的高度重视,并逐步加大了专项研究力度。

其中,中金公司是最早将美林投资时钟理论运用到投资市场的公司中,且在实践发展中取得了实质性的突破。

中金公司以美林投资时钟理论为核心,系统、客观的评估了各行业在不同经济周期的具体表现,国信证券也借鉴美林投资时钟理论,探究了证券市场在不同经济周期内的效益变更情况与行业配置效果。

而根据各行业对美林投资时钟理论的实践应用情况可知:国内经济具有明显的周期性,且在经济周期的四个阶段,均具有表现突出的大类资产,而这也与美国对美林投资时钟理论的研究成果不谋而合。

在经济周期的不同阶段,或多或少的都存在资产定价错误现象。

对此,根据经济周期变化进行资产分类与行业配置,可以进一步提升资产的效益空间。

运用美林投资时钟理论的关键点在于,准确判断经济周期过渡点,以及选择适宜的判断方法,具体内容如下所述:其一,判读方法是否符合本土经济运转规律;其二,判断方法是否可以处理数据噪声,进而掌握经济周期的客观变化规律。

一个好用的投资工具:美林时钟

一个好用的投资工具:美林时钟「今天是木子读吧陪你的第977天」一个好用的投资工具:美林时钟.m4a8:47来自木子读吧在进行资产配置时,有一个著名的理论是“美林投资时钟”。

是美林证券在研究了美国1973年到2004年的30年历史数据之后,在2004年发表的一个基于经济周期的资产配置理论。

那我们先来看看美林时钟都有什么特征?美林投资时钟模型是一种将经济周期与资产和行业轮动联系起来的资产配置方法。

这个方法是根据经济增长和通胀指标,将经济周期划分为4个不同的阶段:衰退、复苏、过热和滞胀。

在经济周期的不同阶段,沿顺时针方向循环,不同类别的资产会表现出明显的差异,在每个阶段都会有一个特定的资产,可以获得跑赢市场的超额收益。

听起来好像有点高深,其实理解起来没那么复杂。

美林时钟是用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,组合出了4种可能,经济在这4个象限中顺时针轮动。

在了解美林时钟内不同的周期特点前,你需要先理解下面这四个逻辑,理解了这些,相信你就能轻松地理解美林时钟了。

①GDP和CPI是正相关的,也就是说当GDP上升时,CPI也会上升,反之亦然。

②CPI的变化是滞后GDP的,从GDP的上升到CPI的上升是需要传导时间的,反之亦然。

③国家央行的第一要务就是控制通货膨胀,第二要务才是促进经济发展。

也就是说,当CPI过高的时候,央行可能会暂时牺牲经济增长来控制CPI;当CPI相对温和时,再想办法促进经济增长。

④央行可以通过货币政策来控制CPI和刺激经济,比如降息或下调存款准备金。

在弄清楚了上面这四个逻辑后,我们来介绍一下美林时钟各个阶段的特征,以及在不同阶段投资的方向。

既然叫美林时钟,当然是以时钟的走向来轮动的,也就是从左下方的衰退期开始顺时针旋转,从一个阶段到另一个阶段的转变是用箭头表示的。

衰退阶段:产能过剩、大宗商品价格下跌,GDP和CPI双双下降。

这时候政府一般会采用货币政策,通过降息来刺激经济,这个阶段最佳的配置品种是债券。

投资策略的关键要素时间和资金的配置

投资策略的关键要素时间和资金的配置投资策略的成功与否,往往取决于时间和资金的合理配置。

合理的时间和资金分配能够确保投资者在市场中获得稳定的收益,并保证投资风险的可控性。

因此,对于投资者来说,如何进行时间和资金的配置是至关重要的。

一、时间的配置策略时间是投资者获取收益的重要因素之一。

在投资领域,时间的价值是无法忽视的。

以下是几种常见的时间配置策略。

1. 长期投资策略长期投资策略是将资金长期投入到某个资产中,以期望在较长的时间内获得稳定的回报,适用于那些对市场的长期走势持乐观态度的投资者。

长期投资策略通常与价值投资等方法相结合,寻找那些被低估的优质投资标的,具备较好的抗风险能力。

2. 短期投资策略相对于长期投资策略,短期投资策略更强调利用市场的波动,通过买入低价卖出高价赚取快速利润。

短期投资策略分为主动交易和技术分析交易等多种形式,需要投资者对市场有较强的敏锐度和精准的判断力。

3. 分散投资策略分散投资策略是将资金投入到多个不同的投资标的中,以降低因单一资产表现不佳而带来的投资风险。

通过分散投资,投资者可以获得更稳定的收益,并有效降低整体投资组合的波动性。

二、资金的配置策略资金的配置同样是投资策略的关键要素之一。

合理的资金配置能够最大程度地发挥资金的效能,并且帮助投资者降低风险。

1. 风险控制在进行资金配置时,投资者首先要考虑的是风险控制。

合理的风险控制策略可以帮助投资者降低亏损的可能性,同时保护资金的安全。

风险控制可以通过设置止损位、控制仓位和选择适合自己风险承受能力的投资标的来实施。

2. 优化回报优化回报是指在一定的风险水平下,通过合理的资金配置策略,追求最大化的投资回报。

通过进行资产配置和时间配置的调整,投资者可以在提高收益的同时,保持投资组合的风险可控。

3. 灵活应对市场市场环境的变化是不可预测的,因此,投资者在进行资金配置时需要具备一定的灵活性。

灵活应对市场可以通过动态调整投资标的、加大或减少仓位以及选择适宜的投资产品来实现。

基于投资时钟理论的大类资产选择策略

基于投资时钟理论的大类资产选择策略好买基金研究中心:孙志远一、 研究范围本文的研究范围限于金融类资产,包括沪深二级市场股票、公开交易债券、商品和现金。

将商品投资纳入其中的主要原因在于其良好的抗通胀功能,并且可以以期货市场作为低成本的介入渠道。

本文未将房地产投资纳入研究范围,主要原因在于尽管地产投资在历史上一直表现出低风险高收益的特性,而近期该行业面临的政策风险过大,且在可预期的未来(2年内)没有缓解的迹象,如果以历史回报作为其投资价值的评判,很有可能得到错误的结论。

二、 研究方法本文采用历史数据统计加基本面分析的方法来构建大类资产组合。

首先,根据美林证券的投资时钟模型,并结合中国实际情况,以实证的方法检验各项大类资产在不同市场环境下的表现,并挑选出每种市场环境下的强势资产1三、 经济发展阶段的划分。

然后通过基本面分析以及模型推演,预测未来2年内中国可能面临的经济发展阶段。

最后结合前两步的分析结论确定当前大类资产及调整策略。

投资时钟模型根据经济增长和物价变动将经济周期分为4个阶段(衰退、复苏、过热和滞胀),每个阶段都可以由经济增长和通货膨胀的变动方向加以确定,具体如下:1理论上可以同时挑选出劣势资产并加以做空,但中国目前资产市场做空机制和资本借贷市场并不发达,因此本文不考虑做空操作的影响。

美林证券在其报告原文2中使用了GDP 增长率作为衡量经济增长的指标,不少研究机构在对中国经济周期的划分中也使用了该指标,但笔者认为该指标以季为频率发布,时效性较低,在确定经济运行阶段时容易滞后,因此本文采用按月公布的工业增加值同比增速来衡量宏观经济的变动情况。

此外,由于宏观经济数据多具有趋势效应和季节效应,也容易受突发随机因素的影响,直接使用原始数据可能使结果偏离实际,因此本文采用X-12法剔除季节因素和随机因素,并用Hodrick-Prescott 滤波法去除趋势性因素,使用残余的循环因素进行分析3中国经济周期的划分。

投资理财中的资产配置策略

投资理财中的资产配置策略在当今社会,随着资本市场的不断发展,越来越多的人开始关注投资理财,并希望通过合理的资产配置策略来实现财务自由。

资产配置指的是根据个人的风险承受能力和投资目标,将资金分配到不同的资产类别中,以达到风险分散和收益最大化的目的。

下面将介绍几种常见的资产配置策略。

1. 均衡配置策略均衡配置策略是最常见的一种资产配置策略。

其核心思想是将资金按照一定比例分配到不同的资产类别中,如股票、债券、房地产等。

这样做的好处是能够通过不同资产类别之间的相互关联性来实现风险分散。

当某一资产表现不佳时,其他资产可能会获得较好的回报,从而平衡整体投资组合的风险。

2. 增量配置策略增量配置策略是在原有资产配置的基础上,根据市场行情和投资目标的变化,适时调整资金的分配比例。

例如,当股市行情看好时,可以增加股票的仓位;而当债券市场前景不明朗时,则可以增加债券的仓位。

通过及时的调整,投资者能够更好地把握市场机遇,提高投资收益。

3. 动态平衡配置策略动态平衡配置策略是在投资组合的资产配置比例发生明显偏离时进行调整,以使其恢复到预设的均衡状态。

这种策略要求投资者密切关注市场变化,不断进行资产配置的调整。

例如,当股市大幅上涨导致股票仓位超过预设比例时,就需要减少股票仓位,增加其他资产类别的比例,以实现资产分散和风险控制。

4. 权益债券配置策略权益债券配置策略是将资金分配到权益类和债券类资产中,以平衡收益和风险。

其中权益类资产包括股票、基金等,而债券类资产则包括国债、公司债等。

权益类资产通常具有较高的收益和风险,而债券类资产则相对较为稳定。

通过合理的权益债券比例配置,投资者可以在保持一定收益的同时控制风险。

5. 多资产配置策略多资产配置策略是指将资金分散投资于多种资产类别,包括股票、债券、黄金、房地产等。

这种策略的优势在于能够利用不同资产类别之间的低相关性来降低整体风险。

当某一资产表现不佳时,其他资产可能会带来更好的回报,从而平衡整体投资组合的风险。

投资者应该如何进行资产配置

投资者应该如何进行资产配置在投资过程中,良好的资产配置策略是保证投资者获得可持续回报的关键。

资产配置是指根据个人的风险承受能力、投资目标和市场环境,将投资资金合理地分配到不同的资产类别中,以达到最佳的风险收益平衡。

本文将介绍投资者应该如何进行资产配置,以帮助投资者制定更明智的投资决策。

1. 确定投资目标和风险承受能力在进行资产配置之前,投资者首先需要明确自己的投资目标和风险承受能力。

投资目标可以分为长期和短期目标,例如购房、养老、教育等。

风险承受能力取决于个人的财务状况、年龄、职业等因素。

通过评估自身的风险承受能力和投资目标,投资者可以确定适合自己的投资组合。

2. 分散投资风险分散投资是资产配置的核心原则之一。

投资者应该将资金分配到不同的资产类别中,如股票、债券、房地产、现金等,以降低投资组合的整体风险。

不同资产类别之间往往存在一定的负相关性,当某一资产表现不佳时,其他资产可能会出现相对较好的表现,从而抵消了亏损。

通过分散投资,投资者可以降低整体风险,提高投资组合的回报。

3. 根据市场环境进行动态调整市场环境的变化对资产配置策略有着深远的影响。

在牛市中,股票表现强劲,投资者可以增加股票的配置比例;在熊市中,债券等固定收益类资产可能更为稳健,投资者可以适当增加固定收益类资产的配置比例。

投资者应该密切关注市场动态,并根据市场环境进行适时的调整。

4. 考虑资产流动性和收益预期资产流动性和收益预期是投资者进行资产配置时需要考虑的重要因素。

流动性较高的资产可以随时变现,但其收益相对较低;相反,流动性较低的资产可能具有较高的收益潜力。

投资者应该根据自身的资金需求和收益预期,合理选择流动性和收益之间的平衡点。

5. 定期检查和调整资产配置并非一成不变,投资者应该定期检查投资组合的表现,并根据市场状况和个人目标的变化做出相应的调整。

定期的投资组合审查可以帮助投资者发现问题并及时修正,以确保投资组合始终符合个人的需求和目标。

如何进行长期投资的资产配置

如何进行长期投资的资产配置资产配置是指将投资组合中的资金按照一定的比例分配给不同的投资品种,以实现收益最大化和风险最小化的目标。

长期投资的资产配置需要综合考虑多个因素,包括个人风险承受能力、投资目标、市场环境等。

本文将从以下几个方面介绍如何进行长期投资的资产配置。

一、了解个人风险承受能力在进行资产配置之前,首先需要了解自己的风险承受能力。

风险承受能力取决于个人的收入、负债水平、家庭状况、职业稳定性等因素。

根据个人的风险承受能力,可以确定资产配置中的风险偏好程度。

通常情况下,年轻人可以承受更大的风险,因此可以在资产配置中加权选择风险较高的资产品种。

二、明确长期投资目标长期投资的资产配置需要明确投资目标。

投资目标可以是实现资本增值、获取稳定收益或者实现特定的财务目标,例如子女教育基金或退休金计划等。

不同的投资目标决定了不同的资产配置策略。

例如,对于追求长期资本增值的投资目标,可以选择配置一定比例的股票等高风险资产;而对于稳定收益为主的投资目标,则可以选择债券、货币基金等低风险资产。

三、分散投资风险长期投资的资产配置中,分散投资风险是非常重要的原则。

通过将资金分散投资于不同的资产品种、不同的行业和不同的地区,可以降低整体投资组合的风险。

这是因为不同资产品种的价格变动通常不会完全相同,当某些资产的价格下跌时,其他资产可能仍保持较好的表现,从而平衡整个投资组合的风险。

四、根据市场环境调整资产配置市场环境的变化对资产配置有着重要的影响。

在牛市中,股票等风险资产的收益通常较好,可以适当增加对风险资产的配置比例;而在熊市中,股票等风险资产的回报率较低,可以减少对该类资产的配置比例,增加对低风险资产的配置比例。

此外,经济形势、利率水平、政策变化等也会对资产的收益产生影响,需要根据实际情况及时调整资产配置。

五、定期复评与再平衡长期投资的资产配置不是一成不变的,需要定期进行复评和再平衡。

复评是指定期检查投资组合的表现,评估是否达到预期的投资目标;再平衡是指根据投资组合的实际情况,调整资金分配比例,使其回到初始的配置比例。

资产配置目标时间法

资产配置目标时间法1. 简介资产配置是指将投资组合中的资金分配到不同的资产类别,以实现投资者特定的目标。

而资产配置目标时间法是一种根据投资者的时间目标来进行资产配置的方法。

该方法认为,根据投资者所需达到的目标时间,可以选择不同风险收益特征的资产类别进行配置,以实现最佳的投资回报。

2. 原理根据不同的投资期限,可以选择不同类型的资产类别进行配置。

长期投资者更倾向于选择风险较高但收益潜力更大的资产类别,而短期投资者则更倾向于选择风险较低但收益相对稳定的资产类别。

2.1 长期目标对于长期目标(如退休储备金),由于具有较长时间来承受市场波动和风险,因此可以更加积极地配置风险较高但预期收益也较高的股票、房地产等权益类投资。

这些投资在短期内可能存在较大波动性,但在长期内通常能够获得较好的回报。

2.2 中期目标对于中期目标(如子女教育基金),虽然时间相对较短,但仍然有一定的时间来承受市场波动和风险。

因此,在资产配置时可以适度增加固定收益类投资,如债券、货币市场基金等。

这些投资相对较稳定,能够为投资者提供稳定的收益,并减少市场波动的影响。

2.3 短期目标对于短期目标(如购车基金),由于时间较为紧迫,不能承受较大的市场波动和风险。

因此,在资产配置时应以保本为主要目标,选择低风险、高流动性的投资工具,如银行存款、货币市场基金等。

3. 实施步骤3.1 确定投资者的目标时间首先需要明确投资者所需达到的目标时间是多久,这将决定了采取何种资产配置策略。

3.2 分析不同类型的资产类别根据不同类型的资产类别的特征和历史表现,分析其预期风险和回报。

3.3 制定合理的权重分配根据投资者的目标时间和风险承受能力,制定合理的资产配置权重,确定各类资产在投资组合中的比例。

3.4 定期调整资产配置随着时间推移,投资者的目标时间可能会发生变化,市场环境也会发生变化。

因此,需要定期对投资组合进行调整,以确保与目标时间相匹配。

4. 优势与不足4.1 优势•根据投资者的目标时间进行资产配置,能够更好地满足其需求和风险承受能力。

如何进行资产配置

如何进行资产配置资产配置是投资管理中至关重要的一环,它涉及到如何分配投资组合中的不同资产类别,以实现投资者的风险和回报目标。

本文将介绍如何进行资产配置,并提供一些建议来帮助投资者做出明智的资产配置决策。

一、了解资产配置的基本原理资产配置是通过在不同的资产类别之间分配资金来实现风险分散和回报最大化的投资策略。

投资者可以将资金分配到股票、债券、房地产、现金等不同的资产类别中。

不同资产类别具有不同的风险和回报特性,因此合理配置资产可以降低整体投资组合的风险。

二、确定自身的投资目标和风险承受能力在进行资产配置之前,投资者需要清楚地了解自己的投资目标和风险承受能力。

投资目标可能包括长期财务安全、收入增长、资本增值等,而风险承受能力则取决于个人的财务状况、投资经验和心理承受能力。

只有明确了这些因素,投资者才能更好地进行资产配置。

三、分配资产类别在进行资产配置时,投资者需要将资金分配到不同的资产类别中。

一般来说,股票、债券、房地产和现金是常见的资产类别。

投资者可以根据自己的投资目标和风险承受能力来决定各个资产类别的比例。

例如,如果投资者的目标是资本增值且风险承受能力较高,可以适当增加股票的比例;而如果目标是保值且风险承受能力较低,可以增加债券和现金的比例。

四、分散投资风险分散投资风险是资产配置中的重要原则之一。

通过分散投资到不同的资产类别、行业或地区,投资者可以降低特定投资的风险。

例如,将资产分散到不同的股票和债券中,或者将资产分散到不同地区或国家的房地产市场中。

这样一来,即使某个特定投资出现亏损,整体投资组合的风险也能得到缓解。

五、定期调整和再平衡投资组合资产配置并不是一次性的决策,而是一个动态过程。

投资者应该定期检查和调整投资组合,以确保在市场变化的情况下仍然符合投资目标和风险承受能力。

定期的再平衡投资组合可以帮助投资者卖出表现良好的资产并买入表现较差的资产,以保持资产配置的目标比例。

六、寻求专业建议对于缺乏经验或不愿意自己进行资产配置的投资者来说,寻求专业建议是明智的选择。

如何利用投资工具进行资产配置

如何利用投资工具进行资产配置资产配置,指的是将个人或机构的资金分配到不同的投资品种中,以达到风险分散和收益最大化的目的。

在资产配置过程中,投资工具起到至关重要的作用,可以帮助投资者实现资产配置的有效管理。

本文将介绍如何利用投资工具进行资产配置,并提供一些实用的建议。

一、了解不同的投资工具在进行资产配置之前,首先需要了解各种投资工具的特点和风险。

常见的投资工具包括股票、债券、期货、房地产等。

股票投资具有高风险高收益的特点,适合风险承受能力较高的投资者;债券投资风险较低,适合稳健型投资者;期货投资可以做到杠杆放大,但风险也相对较高,适合专业投资者;房地产投资相对稳定,适合长期投资。

了解这些特点可以帮助投资者选择适合自己的投资工具。

二、确定资产配置比例资产配置比例是指将投资资金按照一定比例分配到不同投资工具中。

合理的资产配置比例可以帮助投资者降低风险、实现收益最大化。

具体的资产配置比例应根据自身的投资目标、时间、风险承受能力等因素来确定。

一般来说,年轻人可以适当增加股票、基金等高风险高收益的投资工具比例;而年龄较大的投资者则可以适当增加债券、保险等低风险工具比例,以保证收益的稳定性。

三、采用定期调整策略资产配置不是一次性完成的,而是需要定期进行调整。

这是因为各种投资工具的收益率在不同时间段内可能会有较大的波动。

投资者可以定期根据市场情况和自身需求进行资产配置的调整。

例如,当股票市场表现优秀时,投资者可以适当增加股票配置比例;当市场走势不明朗时,可以减少股票配置比例,增加债券等低风险投资工具的比例。

四、利用投资工具进行风险控制在资产配置的过程中,风险控制是非常重要的一环。

投资工具可以帮助投资者实现风险的有效控制。

例如,通过购买股票型基金可以实现对于股票市场的分散投资,降低单只个股带来的风险;通过购买债券可以实现收益的稳定性,降低投资组合的波动性。

在进行资产配置时,投资者应该根据自身风险承受能力选择适当的投资工具,以降低投资风险。

利用美林的投资时钟理论进行资产配置

利用美林的投资时钟理论进行资产配置美林用自1973年4月至2004年7月美国完整的超过三十年的资产和行业回报率数据来验证了投资时钟的合理性。

以下是美林的一部分研究成果。

(求索评注:美林时钟的问题在于没有指针。

而且你是在预测多变量的宏观经济。

你根本不知道每一个阶段之间的界限在哪?所以配置上便很难适时切换。

参考1998年亚洲金融危机的案例,其实是一个w形反转,原因是2001年的9.11事件是一个突发事件,导致了经济的二次探底。

所以无论是V还是W形反转,你事前是不可能知道的。

从现在的迹象看,大家都预测本次反转是V形反转,但其实也存在w形反转的可能。

可以说未来几年是经济复苏和衰退相杂的阶段。

2008年是经济衰退,有谁在2009年上半年认为2009年不是经济衰退的持续?而是经济复苏。

而应该重配股票,一直持有,估计在从1600涨到3000点之间,都已经卖出好几次了,可见判断转折点之难,时钟应用的局限性也在此。

)美国不同资产类收益率1.所有资产中股票的表现最好,年均实际回报率达到6.1%,相比债券收益率,存在约2.5%的股权风险溢价。

2.债券的收益率高出现金2%,反映了债券的久期风险和一点违约风险。

3.大宗商品的收益率高出预期。

4.1.5%的现金实际回报率是平均实际利率。

比较几类资产的收益率。

以下列出每个阶段的收益率排序:Ⅰ衰退:债券>现金>大宗商品;股票>大宗商品(利率下降)Ⅱ复苏:股票>债券>现金>大宗商品(利率下降,后保持平稳)Ⅲ过热:大宗商品>股票>现金/债券(利率上升)Ⅳ滞胀:大宗商品>现金/债券>股票(利率上升)(求索评注:看一下每类资产表现你便知道,是最后一名变成了第一名。

原因可能是估值因素,而不是时钟因素。

如果估值合理,即使时钟到了,也不会有什么好的表现,中国股市2002年到2005年是经济复苏阶段,但却是熊市,是因为股市高估。

)美国行业收益排行(求索评注:在每个阶段的优良表现有多少是因为估值因素?)●复苏阶段收益率居前5行业康乐及酒店业 7.4(求索评注:举一个例子来说,假设2009年是经济复苏年,香港上市的锦江酒店在2008年经济衰退时最低跌到了0.3倍PB。

聊聊美林投资时钟,告诉你如何配置资产

聊聊美林投资时钟,告诉你如何配置资产美林投资时钟是不同经济周期下大类资产配置模型。

该理论用经济增长率(GDP)和通货膨胀率(CPI)来刻画经济周期。

根据GDP 和CPI的表现,把经济划分为四个周期:衰退、复苏、过热、滞涨,如下图:经济周期的四个阶段分别对应哪种投资选择?1.经济过热期,由于投资需求和消费需求的不断扩张超过了产出的增长,刺激价格迅速上涨到较高水平,整个经济呈现出一片繁荣景象,就业率比较高。

该阶段开始于经济周期的高峰之后,当经济运行到高峰期后,必然会逐渐走向衰落。

对于企业而言,它们的生产能力的增长速度开始减速,逐渐面临产能约束,而且通货膨胀的威胁也开始显现。

此阶段最值得配置的资产是大宗商品。

2.经济滞涨期,商品供给和需求均处于较低水平,导致价格停止下跌,处于低水平上。

商品供给超过有支付能力需求的现象有所缓和,生产不再继续下降,失业人数也不再增加,但过剩商品还未完全销售出去,社会购买力仍然十分低下,社会经济呈停滞状态。

通常在这种情况下,政府的宏观调控就会逐渐出现一定的效果,渐渐地减少社会恐慌情绪,从而让人们对未来的信心逐渐恢复,于是整个社会经济便在探底后开始出现回升的迹象。

此阶段最值得配置的资产是现金。

3.经济衰退期,经济开始滑坡,由于需求的缩,商品供给大大超过需求,造成价格迅速下跌。

经济增长停滞,大宗商品价格下跌,企业生产能力降低,大量失业,居民消费预期降低。

此阶段最值得配置的资产是债券。

4.经济复苏期,商品的产出和价格均处于最低水平。

随着经济的复苏,生产的恢复和需求的增长,经济开始回暖,消费者期望上涨,工业生产增长,企业盈利大幅上涨,价格也开始逐步回升。

此阶段最值得配置的资产则是股票。

资产配置的四个步骤

资产配置的四个步骤资产配置是指将投资资金分配到不同的资产类别中,以达到风险分散和收益最大化的目的。

资产配置的四个步骤包括:确定投资目标、评估风险承受能力、选择资产类别、定期调整。

第一步:确定投资目标在进行资产配置之前,需要先确定自己的投资目标。

投资目标可以是短期的,如购买房屋或旅游,也可以是长期的,如退休或子女教育。

不同的投资目标需要不同的投资策略和资产配置方案。

例如,短期投资目标需要更加保守的投资策略,而长期投资目标可以选择更加积极的投资策略。

第二步:评估风险承受能力在进行资产配置之前,需要评估自己的风险承受能力。

风险承受能力是指投资者能够承受的投资风险程度。

不同的投资者有不同的风险承受能力,需要根据自己的情况来选择适合自己的资产配置方案。

一般来说,风险承受能力越高,可以选择更加积极的投资策略,风险承受能力越低,需要选择更加保守的投资策略。

第三步:选择资产类别在确定投资目标和评估风险承受能力之后,需要选择适合自己的资产类别。

资产类别包括股票、债券、房地产、黄金等。

不同的资产类别有不同的风险和收益特点,需要根据自己的情况来选择适合自己的资产类别。

一般来说,股票和房地产等资产类别的风险较高,但收益也较高,债券和黄金等资产类别的风险较低,但收益也较低。

第四步:定期调整资产配置不是一次性的,需要定期进行调整。

定期调整可以根据市场情况和自己的投资目标来进行。

如果市场情况发生了变化,需要及时调整资产配置方案,以适应市场变化。

如果自己的投资目标发生了变化,也需要调整资产配置方案,以适应自己的投资目标。

资产配置是一项重要的投资策略,可以帮助投资者实现风险分散和收益最大化的目的。

在进行资产配置之前,需要确定投资目标、评估风险承受能力、选择资产类别、定期调整。

只有根据自己的情况来选择适合自己的资产配置方案,才能实现投资的最大化收益。

如何进行资产配置

如何进行资产配置资产配置是指将投资资金按照一定比例分配到不同的资产类别上,以达到最优风险收益平衡。

正确的资产配置能够使投资者在保证一定收益的同时,降低投资风险,实现财富增值。

本文将从几个方面介绍如何进行资产配置,帮助投资者制定科学合理的资产配置方案。

一、资产配置要有明确的目标在进行资产配置时,首先要确立自己的投资目标,明确所需的回报和承担的风险。

例如,如果是为了退休储备,就需要稳健收益,降低风险;如果是为子女教育储备,可以适当增加风险,以谋求更高的回报。

只有有清晰的投资目标,才能更有针对性地进行资产配置,从而实现目标。

二、资产配置要有风险和收益的考虑资产配置的原则之一是“不要把所有的鸡蛋放在一个篮子里”。

要将投资资金分散到不同的资产类别,如股票、债券、房地产、黄金等,以降低风险,因为不同的资产类别间存在相关性,避免因某一资产类别损失而导致资产全都被动态等。

同时,也要考虑投资收益。

不同的资产类别收益率不同,投资者应该根据资产预期收益和风险进行资产配置。

例如,对于风险偏低的投资者,可以适多配置债券等固定收益类资产,保本保息,获取稳定的收益。

对于风险承受能力较强的投资者,则可以适当增加股票等权益类资产的占比,以获取更高的收益。

三、资产配置要有适当的时间周期在资产配置时,要有投资的时间周期的考虑,不同的时间周期存在不同的里难度可处理,如对于短期投资,主要考虑流动性和风险控制;而对于长期投资,可以酌情增加股票等权益类资产的配置比例。

例如,对于投资于股票市场,如果时间周期是一两年,可以选择偏好较小的中小市值股票,以获取高于大盘,具有规模优势的股票的投资回报;而如果时间周期是三年以上,则可以适可而止地适量适合场规模大盘股,在保持稳健收益的前提下适度追求投资回报。

四、资产配置要有适当的比例资产配置的最基本原则是投资者要将资金分配到不同的资产类别上,避免因某一资产类别的波动而遭受资产损失。

但是,资产配置比例的设置是个非常复杂的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从投资时钟作资产配置东方证券研究所金融衍生品首席分析师高子剑公司地址:上海东方国际金融广场公司网址:纲要•投资时钟的美国经验•投资时钟的中国实践•本轮复苏周期的特性投资时钟理论平缓防御/价值现金↑↓滞胀Stagflation4平缓周期/价值商品↑↑过热Overheat 3陡峭周期/增长股票↓↑复苏Recovery 2陡峭防御/增长债券↓↓衰退Reflation 1债券收益率股票板块大宗资产通货膨胀经济增长阶段投资时钟理论经济增长经济衰退通货膨胀通货紧缩衰退复苏过热滞胀股票周期/成长债券防御/成长商品周期/价值现金防御/价值投资时钟理论债券“衰退”股票“复苏”商品“过热”现金“滞胀”经济增长通货膨胀降息加息美林经济增加划分•Output Gap=Actual Output-Full Capacity Output•来源:OECD美林通货膨胀划分•Headline CPI美林经济周期划分美国经济周期划分结果19.5100%31.337517.223%7.286滞胀Stagflation42027%8.3100过热Overheat 321.835%10.9131复苏Recovery 21915%4.858衰退Reflation 1平均历时(月)占比(%)总计历时(年)总计历时(月)阶段•1973年4月至2004年7月美国投资时钟-理论对角线1.55.86.13.5-0.328.6-11.7-1.9滞胀Stagflation41.219.760.2过热Overheat 32.1-7.919.97复苏Recovery 23.3-11.96.49.8衰退Reflation 1现金商品股票债券阶段•债券:美林美国债券指数;股票:标普500指数;商品:高盛商品全收益指数;现金:3月期美国国库券美国投资时钟-实务对角线1.55.86.13.5-0.328.6-11.7-1.9滞胀Stagflation41.219.760.2过热Overheat 32.1-7.919.97复苏Recovery 23.3-11.96.49.8衰退Reflation 1现金商品股票债券阶段•债券:美林美国债券指数;股票:标普500指数;商品:高盛商品全收益指数;现金:3月期美国国库券投资时钟阶段表现581313311月 3.3-11.96.49.81-18-188Jun-02May-013-92011Dec-91Nov-905-6109Nov-82Apr-800-7814245Jan-75Dec-74现金商品股票债券衰退投资时钟阶段表现-1-1720423Dec-76Jan-755103478Jul-83Nov-8213112262933月 2.1-7.919.97-116332Mar-04Mar-033-27276Feb-99Dec-960-463May-94Dec-91502015Dec-86Mar-84现金商品股票债券复苏投资时钟阶段表现-214-9-523Nov-78Dec-76512-638Mar-84Jul-83100493125月 1.219.760.2-420-1-10Jul-04Mar-0425616-2Nov-99Feb-99216215Dec-96May-9422060Jan-89Dec-86现金商品股票债券过热投资时钟阶段表现-144-2379Mar-03Jun-028618221720月-0.328.6-11.7-1.9223-94May-01Nov-9923145Nov-90Jan-89-240-13Apr-80Nov-78-350-31-8Dec-74Apr-73现金商品股票债券滞胀美国资产配置周期差异滞胀过热复苏衰退μμμμ===:0H 统计结果:结论:四大资产表现因周期不同99.99%99.99%99.90%99.93%信心度13.228.315.575.83F 值现金商品股票债券股票板块相对大盘能源电信公用事业科技工业材料医药可选消费金融必需消费衰退-12.8-10.2-4.7-4.6-4.50.55.68.911.013.3-12.5科技-5.8可选消费-4.5医药-8.9可选消费-3.6材料-4.4能源0电信-3.2公用事业-3.1公用事业 1.6金融-1.8金融-3.1必需消费 2.1材料-0.9电信-2.4材料 2.1工业1.1必需消费-0.4工业 2.5必需消费2.9医药1.4金融 6.4公用事业4.2能源3.3科技11.6医药4.3工业3.7电信14.7能源4.7科技3.8可选消费滞胀过热复苏股票板块相对大盘能源电信公用事业科技工业材料医药可选消费金融必需消费-12.8-10.2-4.7-4.6-4.50.55.68.911.013.3衰退14.74.2-4.40.0-0.93.7 6.4-3.2-3.1-12.54.73.3 2.14.3-0.4 2.1-3.6-2.411.62.9-4.5-8.9-5.83.8 1.6-1.81.4 2.51.1-3.1滞胀过热复苏美国基金经理的课题27.210.58.326.1组内差距能源电信公用事业科技工业材料医药可选消费金融必需消费衰退-12.8-10.2-4.7-4.6-4.50.55.68.911.013.3-12.5科技-5.8可选消费-4.5医药-8.9可选消费-3.6材料-4.4能源0电信-3.2公用事业-3.1公用事业 1.6金融-1.8金融-3.1必需消费 2.1材料-0.9电信-2.4材料 2.1工业1.1必需消费-0.4工业 2.5必需消费2.9医药1.4金融 6.4公用事业4.2能源3.3科技11.6医药4.3工业3.7电信14.7能源4.7科技3.8可选消费滞胀过热复苏选股难度大美国基金经理的课题1.960.19-0.570.25AVG 8.213.783.379.06StDev能源电信公用事业科技工业材料医药可选消费金融必需消费-12.8-10.2-4.7-4.6-4.50.55.68.911.013.3衰退14.74.2-4.40.0-0.93.7 6.4-3.2-3.1-12.54.73.3 2.14.3-0.4 2.1-3.6-2.411.62.9-4.5-8.9-5.83.8 1.6-1.81.4 2.51.1-3.1滞胀过热复苏美国基金经理的课题H 0 :σ 衰退 =σ 复苏 =σ 过热 =σ 滞胀统计结果: F值=4.07,P值=98.62% 在95%显著性下可以拒绝原假设2222结论: 美国股票板块在不同阶段,表现差异度不同 衰退和滞胀最难选股21统计结果H 0 :σ 衰退 =σ 复苏 =σ 过热 =σ 滞胀The GLM Procedure Levene's Test for Homogeneity of return Variance ANOVA of Squared Deviations from Group Means Source DF phase Error 3 362222Sum of Mean Square F Value Pr > F Squares 31995 94380 10665 2621.7 4.07 0.013822纲要• 投资时钟的美国经验 • 投资时钟的中国实践 • 本轮复苏周期的特性23经济增长指标• 工业增加值同比增长率 • 季节调整:每年1、2月合并计算24周期划分原则• • • • • 每个周期不少于三个月 上升周期:最低点即开始,最高点即结束 下降周期:最高点即开始,最低点即结束 尽量忽略小周期影响 参考趋势线绘制原则25工业增加值同比增长率(季节调整前)% 工业增加值同比增长率(季节调整前)20151050 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 200926经济增长划分% 工业增加值同比增长率(季节调整后)20151050 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 200927通胀周期划分% 25 全国居民消费价格指数同比增长率20151050-5 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 200928经济周期划分24 工业增加值 (左轴) 广义CPI( 右轴 ) 20 20 2516151210851衰退4 02复苏 3过热10 1995 1996 19972 14 31998 1999 20004 122001 20023412005234 3 41 2-52003 20042006 20072008 20094滞胀29经济周期划分沪深300 6000沪深30050004000300020001衰退10002复苏 1 2 14 3 4 12 3 41 2 34 3 4 1 2 3过热 4滞胀0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 200930经济周期划分23Mar-04May-02过热35Apr-02Dec-01复苏26Nov-01Jun-01衰退19May-01Sep-00滞胀410Aug-00Nov-99过热35Oct-99Jun-99滞胀45May-99Jan-99衰退18Dec-98May-98复苏238Apr-98Mar-95衰退1时距(月)结束开始周期代码??Mar-09复苏212Feb-09Mar-08衰退18Feb-08Jul-07滞胀46Jun-07Jan-07过热36Dec-06Jul-06滞胀43Jun-06Apr-06过热315Mar-06Jan-05复苏24Dec-04Sep-04衰退15Aug-04Apr-04滞胀4时距(月)结束开始周期代码经济周期划分(续)??Mar-09复苏212Feb-09Mar-08衰退18Feb-08Jul-07滞胀46Jun-07Jan-07过热36Dec-06Jul-06滞胀43Jun-06Apr-06过热315Mar-06Jan-05复苏24Dec-04Sep-04衰退15Aug-04Apr-04滞胀4时距(月)结束开始周期代码经济周期划分9.9100%14.01686.620%2.8 33滞胀Stagflation410.525%3.5 42过热Overheat 39.317%2.3 28复苏Recovery 213.039%5.4 65衰退Reflation 1平均历时(月)占比(%)总计历时(年)总计历时(月)阶段•1995年3月至2009年2月经济周期划分28?1558651246538时距(月)0.3 Dec-04Sep-04衰退0.4 Apr-02Dec-01复苏 2.3??Mar-09复苏1.3 Mar-06Jan-05复苏0.7 Dec-98May-98复苏 5.4 1.0 Feb-09Mar-08衰退0.5 Nov-01Jun-01衰退0.4 May-99Jan-99衰退 3.2 Apr-98Mar-95衰退时距(年)结束开始周期338659542632310时距(月)0.5 Jun-07Jan-07过热0.4 Aug-04Apr-04滞胀 2.80.7 Feb-08Jul-07滞胀0.5 Dec-06Jul-06滞胀0.8 May-01Sep-00滞胀0.4 Oct-99Jun-99滞胀 3.5 0.3 Jun-06Apr-06过热 1.9 Mar-04May-02过热0.8 Aug-00Nov-99过热时距(年)结束开始周期中国资产收益•股票–2001年12月31日前:上证A股+深成指,流通市值加权–2002年1月4日以后:沪深300指数统计方法•以A股交易日为准•日报酬D t=ln(S t/S t-1)•年报酬Y t=D t*242.5股票收益?155********时距(月)-15.9%Dec-04Sep-04衰退-14.1%Apr-02Dec-01复苏-8.2%??Mar-09复苏4.8%Mar-06Jan-05复苏-27.4%Dec-98May-98复苏0.6%-77.9%Feb-09Mar-08衰退-47.0%Nov-01Jun-01衰退28.0%May-99Jan-99衰退31.4%Apr-98Mar-95衰退年化报酬结束开始周期86595632310时距(月)126.8%Jun-07Jan-07过热-63.2%Aug-04Apr-04滞胀19.7%32.2%Feb-08Jul-07滞胀74.0%Dec-06Jul-06滞胀8.4%May-01Sep-00滞胀36.9%Oct-99Jun-99滞胀34.5%110.3%Jun-06Apr-06过热 1.2%Mar-04May-02过热34.3%Aug-00Nov-99过热年化报酬结束开始周期中国股市何时代表经济05101520253035401990199219941996199820002002200420062008万亿0%20%40%60%80%100%120%140%160%流通市值总市值GDP 总市值/GDP•2000年开始,首次突破40%修正后经济周期划分8.5100%9.21107.025%2.3 28滞胀Stagflation410.036%3.3 40过热Overheat 310.018%1.7 20复苏Recovery 27.320%1.8 22衰退Reflation 1平均历时(月)占比(%)总计历时(年)总计历时(月)阶段•2000年1月至2009年2月修正周期后股票收益?1551246时距(月)-15.9%Dec-04Sep-04衰退-14.1%Apr-02Dec-01复苏0.3%??Mar-09复苏4.8%Mar-06Jan-05复苏-57.9%-77.9%Feb-09Mar-08衰退-47.0%Nov-01Jun-01衰退年化报酬结束开始周期865963238时距(月)126.8%Jun-07Jan-07过热-63.2%Aug-04Apr-04滞胀16.6%32.2%Feb-08Jul-07滞胀74.0%Dec-06Jul-06滞胀8.4%May-01Sep-00滞胀39.4%110.3%Jun-06Apr-06过热 1.2%Mar-04May-02过热59.0%Aug-00Jan-00过热年化报酬结束开始周期中国资产收益•债券:中信标普国债指数–1999年12月30日起•商品:Reuters CRB Index•现金:3个月定存利率,复利计算•行业:申万一级行业指数债券收益?1551246时距(月) 3.6%Dec-04Sep-04衰退10.7%Apr-02Dec-01复苏11.3%??Mar-09复苏11.5%Mar-06Jan-05复苏 6.0%7.1%Feb-09Mar-08衰退 5.5%Nov-01Jun-01衰退年化报酬结束开始周期865963238时距(月)-3.4%Jun-07Jan-07过热-8.5%Aug-04Apr-04滞胀 1.7%3.8%Feb-08Jul-07滞胀 3.1%Dec-06Jul-06滞胀 4.9%May-01Sep-00滞胀-0.1%-1.8%Jun-06Apr-06过热-0.8%Mar-04May-02过热 5.1%Aug-00Jan-00过热年化报酬结束开始周期商品收益?1551246时距(月)7.7%Dec-04Sep-04衰退11.1%Apr-02Dec-01复苏12.6%??Mar-09复苏13.0%Mar-06Jan-05复苏-38.8%-66.7%Feb-09Mar-08衰退-15.7%Nov-01Jun-01衰退年化报酬结束开始周期865963238时距(月) 5.6%Jun-07Jan-07过热-63.2%Aug-04Apr-04滞胀16.6%32.2%Feb-08Jul-07滞胀74.0%Dec-06Jul-06滞胀8.4%May-01Sep-00滞胀15.6%15.7%Jun-06Apr-06过热18.1%Mar-04May-02过热15.8%Aug-00Jan-00过热年化报酬结束开始周期现金收益?1551246时距(月) 1.71%Dec-04Sep-04衰退 1.86%Apr-02Dec-01复苏 1.75%??Mar-09复苏1.71%Mar-06Jan-05复苏 2.45%2.93%Feb-09Mar-08衰退 1.98%Nov-01Jun-01衰退年化报酬结束开始周期865963238时距(月) 2.01%Jun-07Jan-07过热1.71%Aug-04Apr-04滞胀2.15%2.89%Feb-08Jul-07滞胀1.81%Dec-06Jul-06滞胀 1.98%May-01Sep-00滞胀 1.81%1.71%Jun-06Apr-06过热 1.71%Mar-04May-02过热 1.98%Aug-00Jan-00过热年化报酬结束开始周期中国投资时钟-理论对角线2.04.26.63.62.216.616.61.7滞胀Stagflation41.815.639.4-0.1过热Overheat 3 1.812.60.311.3复苏Recovery 2 2.5-38.8-57.96.0衰退Reflation 1现金商品股票债券阶段•债券:中信标普国债指数;股票:上证A股+深成指/沪深300指数;商品:Reuters CRB Index;现金:3个月定存利率中国投资时钟-实务对角线2.04.26.63.62.216.616.61.7滞胀Stagflation41.815.639.4-0.1过热Overheat 3 1.812.60.311.3复苏Recovery 2 2.5-38.8-57.96.0衰退Reflation 1现金商品股票债券阶段•债券:中信标普国债指数;股票:上证A股+深成指/沪深300指数;商品:Reuters CRB Index;现金:3个月定存利率中国资产配置周期差异滞胀过热复苏衰退μμμμ===:0H 统计结果:结论:债券和股票表现因周期不同商品和现金表现不受周期影响35.65%46.24%94.76%94.31%信心度0.580.773.793.65F 值现金商品股票债券单因素方差分析-股票124.804177总计0.2406592.165852组内 3.8625480.0569223.6544390.87944132.638324组间 F crit P-value F MS dfSS 差异源方差分析0.3306740.1284090.5136384滞胀0.3211790.743252.9729994过热0.017931-0.04643-0.092862复苏0.096181-0.46957-1.408713衰退方差平均求和观测数组SUMMARY单因素方差分析-债券120.037204总计0.00182790.016446组内 3.8625480.0524013.7866160.00691930.020758组间 F crit P-value F MS dfSS 差异源方差分析0.0039040.0082250.03294滞胀0.001366-0.00211-0.008454过热 3.56E-050.1107650.2215292复苏0.0003010.0539090.1617273衰退方差平均求和观测数组SUMMARY单因素方差分析-商品121.624084总计0.1434791.291228组内 3.8625480.537560.7733460.11095230.332855组间 F crit P-value F MS dfSS 差异源方差分析0.3306740.1284090.5136384滞胀0.0030970.1382110.5528434过热0.0001760.1208240.2416482复苏0.14487-0.24872-0.746163衰退方差平均求和观测数组SUMMARY。