2013年宁波房地产市场年度报告

2013年浙江经济发展报告

2013年浙江经济发展报告2013年,浙江省经济运行平稳,转型升级扎实推进,发展质量效益向好,民生保障得到改善。

一、经济运行总体平稳2013年,浙江省生产总值达37568.5亿元,比上年增长8.2%,实现了年初确定的预期目标。

其中,第一产业增加值1784.6 亿元,增长0.4%;第二产业增加值18446.7亿元,增长8.4%;第三产业增加值17337.2 亿元,增长8.7%。

三次产业比例为4.8∶49.1∶46.1,三产比重比上年提高0.9个百分点。

人均生产总值为68462元,比上年增长7.9%,按年平均汇率(1:6.1927)计算,合11055美元,比上年(10039美元)增加1016美元。

人均生产总值在全国各省市区中,列天津、北京、上海、江苏之后,重回第5位。

(一)经济运行稳开稳走平稳增长是2013年浙江经济运行的一个显著特征。

浙江省生产总值同比增长率,一季度、上半年和前三季度均为8.3%,前三季度增幅比上年同期提高0.6个百分点,由于四季度上年同期基数提高较多,增速环比回落0.1个百分点,同比上升0.2个百分点。

三大产业、三大需求、三大收入也都平稳运行。

1.三大产业发展平稳。

农业生产基本稳定。

2013年,预计农、林、牧、渔业总产值比上年分别增长0.1%、5%、-3.4%和2%。

加快建设粮食生产功能区和现代农业园区,推进粮食生产结构调整和畜牧业转型升级。

粮食播种面积1254千公顷,比上年增长0.2%,粮食总产量734万吨,下降4.7%。

药材、花卉苗木等效益农业发展较好,播种面积分别增长2.2%和4.1%。

预计全年水产品产量545万吨,比上年增长1%;肉类总产量173万吨,下降4.2%。

夏季连续高温干旱和“菲特”台风洪涝灾害对晚稻种植生长,秋杂粮作物、茶叶和蔬菜等经济作物生长,水产、禽蛋养殖等影响较大。

工业产销平稳增长,用电量继续回升。

2013年,规模以上工业增加值11701亿元,比上年增长8.5%,增幅比上年回升1.4个百分点。

宁波年报2014年总结以及15年展望(终)

2014年宁波房地产市场年度报告及2015年展望序言2014年,对于中国房地产行业而言,是曲折和痛苦的一年,在巨大库存与高竞争面的影响下,楼市跌回08年,百城价格指数自5月份起连续7个月下跌,今年累计下跌2.25% 。

楼市高歌猛进的“黄金时代”一去不返,利润的下滑与巨大库存使开发商认识到传统房企扩张模式将迎来生长极限,于是乎2014年听到的最多的词是“转型”。

毛大庆说:“哪有一个国家的开发商天天谈销售额,明年换个别的话题跟你们聊。

”是的,未来中国的房地产和城市发展一定会到一个比较平稳的阶段,不再是大家都比销售额的初期阶段。

传统单一业务碰到发展天花板,及时用多元新业务调节补充传统业务的不足,企业才能持续增长,未来我们要比经营能力,要比创新技术,要比新领域的占领速度和比例。

所以,2015年注定是新的开始,是房企探索未来,踏上全新征途的一年。

万科在郁亮治理下,以传统住宅产业化向规模化的道路生变,万科主营业务一分为三:1、传统住宅,2、满足商业、养老、度假需求的消费体验地产,3、涵盖物流、大型会展中心的产业地产;而绿地的发展方向是多元化的跨国集团,海外业务占比将继续提高,预计2025年跨国指数将达到25%,此外绿地将进一步参与到城市开发和运营中,借助地方政府关系的优势,通过地铁投资建设、产城一体化开发等,掌握优质核心地块并分享城镇化利好。

其实,顺应市场变化,不断创造新价值的点还有很多,比如养老地产,单就宁波市场而言未来十年65岁以上人口总数将破百万,人口的年龄结构完全步入老龄化,养老院一房难求,全线告急,为银发人群提供一体化的养老养生健康服务的地产项目将会是房地产专业化发展的新方向;社区邻里中心也刚刚起步,一边是城市大型商业爆炸性增长后可以预见的硬着陆,一边是社区居民的日常消费会有新的大幅增长的良好契机,相信会有一批高品质、运营佳的新型社区商业项目进入大家视野;还有一个无法忽视的存在,那就是互联网,马云敲响纳斯达克的钟的同时也将中国的互联网经济带入了新的阶段,“互联网+房地产+金融”的房地产电子商务模式也正在浮出水面。

宁波市住房和城乡建设委员会关于印发宁波市存量房买卖网上签约管理暂行规定的通知

宁波市住房和城乡建设委员会关于印发宁波市存量房买卖网上签约管理暂行规定的通知

文章属性

•【制定机关】宁波市住房和城乡建设委员会

•【公布日期】2013.12.31

•【字号】甬建发〔2013〕259号

•【施行日期】2013.12.31

•【效力等级】地方规范性文件

•【时效性】失效

•【主题分类】房地产市场监管

正文

宁波市住房和城乡建设委员会关于印发宁波市存量房买卖网

上签约管理暂行规定的通知

甬建发〔2013〕259 号

各县(市)区住房城乡建设行政主管部门,市房地产业协会,各房地产经纪机构:为保障存量房交易安全,维护当事人的合法权益,加强房地产市场管理,规范存量房经纪和交易行为,根据《中华人民共和国城市房地产管理法》、《房地产经纪管理办法》(住房城乡建设部令第8号)等有关规定,结合本市实际,制定了《宁波市存量房买卖网上签约管理暂行规定》,现印发实施。

海曙区、江东区、江北区、国家高新区于2014年3月1日起先行实施存量房买卖网上签约工作,试运行期间采取手工签约和网上签约并行的模式,待运行平稳后全面实行网上签约工作。

其他各县(市)区根据各自实际情况,自行安排存量房买卖网上签约工作的实施进度,并制定实施细则,但实施时间最迟不得晚于2014年12月31日。

宁波市住房和城乡建设委员会

2013年12月31日。

宁波2013.11.4-11.10周报

宁波:商品房成交面积下降,成交均价下降一、市场综述中国指数研究院对宁波房地产市场监测数据结果显示,本周(11.4-11.10)商品房成交面积下降、成交均价下降。

北仑区为本周宁波成交套数最大的区域,共成交393套。

楼盘方面,北仑区的山海丽景排名第一,成交233套(按成交套数排名)。

二、供应情况 1.上市情况表:11月4日-11月10日宁波新领预售许可证项目(注:宁波新领预售许可证的统计范围包括海曙区、江东区、江北区、江北北区、鄞州区、东钱湖度假区、国家高新区、北仑区、镇海区)2.可售情况数据来源:CREIS中指数据、 截止11月10日,宁波商品房可售存量微幅上升,可售商品房面积为1022.48万平方米,环比上周上升0.14%;可售商品房套数145048套,环比上周上升0.04%。

(注:可售情况统计范围包括海曙区、江东区、江北区、江北北区、鄞州区、东钱湖度假区、国家高新区、北仑区、镇海区、保税区、大榭开发区、象山县、慈溪市、奉化市)三、周成交量对比数据来源:CREIS中指数据、 本周(11.4-11.10)共成交商品房11.95万平方米,较上周减少2.48万平方米,环比减少17.19%;成交商品房1454套,比上周减少255套,环比下降14.92%。

四、区域成交量分布数据来源:CREIS中指数据、 从宁波商品房区域成交套数分布来看,北仑区成为本周宁波成交套数最大的区域,共成交393套,其成交套数占到了宁波总成交套数的27.03%;海曙区成交套数排名第二,共成交315套,占总成交套数的21.66%;鄞州区成交套数排名第三,共成交227套,占总成交套数的15.61%。

本周商品房成交套数环比上升的区域有4个,分别为北仑区、江北北区、江东区和高新区,上升幅度分别为79.45%、4.20%、59.55%和21.05%;商品房成交套数环比下降的区域为8个,分别为东钱湖度假区、奉化市、海曙区、江北区、象山县、鄞州区、镇海区和江北慈城,下降幅度分别为66.67%、100.00%、28.41%、63.89%、9.82%、31.21%、72.86%和50.00%;保税区、慈溪市、大榭开发区和奉化市零成交。

【VIP专享】宁波房地产市场信息集成报告-2013年2月

♦商品住宅市场:本月商品住宅新开盘 4 个。商品住宅供求比为 0.28,其中供应面积 3 万平 方米,环比-79%,同比 5,862%,成交面积 13 万平方米,环比-61%,同比 68%。成交均价 13,980 元/平方米,环比 4%,同比-1%。

1 土地市场

1.1 公告土地月度供应量

月份 月

2012 年 12 月

2012 年 11 月

2012 年 10 月

2012 年 09 月

2012 年 08 月

2012 年 07 月

2012 年 06 月

2012 年 05 月

2012 年 04 月

2012 年 03 月

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列察读 、虫生出蚯材 让标容生3根常蚓料 学本教活.了 据见身: 生,师的2、解 问的体巩鸟 总看活形作 用蛔 题线的固类 结雌动态业 手虫 自形练与 本雄学、三: 摸对 学动状习人 节蛔生结4、、收 一人 后物和同类 课虫活构请一蚯集 摸体 回并颜步关 重的动、学、蚓鸟 蚯的 答归色学系 点形教生生让在类 蚓危 问纳。习从 并状学理列学平的害 题线蚯四线人 归、意特出四生面体以形蚓、形类 纳大图点常、五观玻存 表及动的鸟请动文 本小引以见引、察璃现 ,预物身类 3学物明 节有言及的、导巩蚯上状 是防的体之生和历 课什根蚯环怎学固蚓和, 干感主是所列环史 学么据蚓节二样生练引牛鸟 燥染要否以举节揭 到不上适动、区回习导皮类 还的特分分蚯动晓 的同节于物让分答。学纸减 是方征节布蚓物起 一,课穴并学蚯课生上少 湿法。?广的教, 些体所居归在生蚓前回运的 润;4泛益学鸟色生纳.靠物完的问答动原 的4蛔,处目类 习和活环.近在成前题蚯的因 ?了虫以。标就 生体的节身其实端并蚓快及 触解寄上知同 物表内特动体结验和总利的慢我 摸蚯生适识人 学有容点物前构并后结用生一国 蚯蚓在于与类 的什,的端中思端线问活样的 蚓人飞技有 基么引进主的的考?形题环吗十 体生行能着 本特出要几变以动,境?大 节活的1密 方征本“特节化下物.让并为珍 近习会形理切 法。课生征有以问的小学引什稀 腹性态解的 。2课物。什游题主.结生出么鸟 面和起结蛔关观题体么戏:要利明蚯?类 处适哪构虫系察:的特的特用确蚓等 ,于些特适。蛔章形殊形征板,这资 是穴疾点于可虫我态结式。书生种料 光居病是寄的们结构,五小物典, 滑生?重生鸟内学构,学、结的型以 还活5要生类部习与.其习巩鸟结的爱 是如原活生结了功颜消固类构线鸟 粗形何因的存构腔能色化练适特形护 糙态预之结的,肠相是系习于点动鸟 ?、防一构现你动适否统。飞都物为结蛔。和状认物应与的行是。主构虫课生却为和”其结的与题、病本理不蛔扁的他构特环以生?8特乐虫形观部特8征境小理三页点观的动位点梳相组等、这;,哪物教相,理适为方引些2鸟,育同师.知应单面导鸟掌类结了;?生识的位学你握日构解2互.。办特生认线益特了通动手征观识形减点它过,抄;察吗动少是们理生报5蛔?物,与的解.参一了虫它和有寄主蛔与份解结们环些生要虫其。蚯构都节已生特对中爱蚓。会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

2013年9月宁波土地出让详情

25

慈溪

甬新G-117#

宁波杭州湾新区

商服用地

挂牌

43847

1.5-2.0

2013年8月26日

2013.9月6日上午11:00,现场竞价9月6日下午2:00开始。

3552

26

慈溪

甬新G-118#

宁波杭州湾新区

商服用地

挂牌

46205

1.5-2.0

2013年8月26日

2013.9月6日上午11:00,现场竞价9月6日下午2:00开始。

住宅

挂牌

63219

>1.0且≤1.02

2013年8月23日

2013/9/2,现场竞价于2013年9月3日下午2:30开始

633

5

鄞州

鄞州集士港镇四明山村1号地块B

位于鄞州区集士港镇四明山村,东至山体及西岙水库,南至西岙水库,西、北至山体。

住宅

挂牌

8574

>1.0且≤1.02

2013年8月23日

2013/9/2,现场竞价于2013年9月3日下午2:30开始

3812

27

慈溪

甬新G-119#

宁波杭州湾新区

商服用地

挂牌

58496

1.5-2.0

2013年8月26日

2013.9月6日上午11:00,现场竞价9月6日下午2:00开始。

4826

28

慈溪

甬新G-120#

宁波杭州湾新区

商服用地

挂牌

56115

1.5-2.0

2013年8月26日

2013.9月6日上午11:00,现场竞价9月6日下午2:00开始。

住宅

挂牌

48006

>1.0且≤2.1

2013年宁波经济发展趋势报告

2013年宁波消费特点报告一、2013年宁波消费趋势的基本特点2013年以来,面对严峻复杂的国内外环境,紧紧围绕“以提高经济增长质量和效益为中心”的战略部署,牢牢把握“稳中求进”的总基调,攻坚克难,负重作为,商贸流通业呈现出持续健康发展态势。

前三季度,我市累计实现限额以上社会消费品零售总额964.4亿元,同比增长9.6%,位居全省第七,比上半年前进一位;限额以上商品销售额6211.9亿元,同比增长7.5%,位居全省第六,比上半年前进一位。

一、消费品市场强势反弹。

今年前八个月,我市零售增长持续低迷,除4月份略有冲高外,其他月份的涨幅均低于去年同期,而刚刚过去的9月份却出现了强势反弹,限上社零比去年统一时期增长19.2%,高出去年同期13.2个百分点。

从城乡看,9月份城镇实现限额以上社会消费品零售总额119.8亿元,比重达95.8%,同比增长20.2%,乡村实现限上社会消费品零售总额5.2亿元,同比下降0.8%。

分行业看,9月份批发业零售额同比增长79%,比去年同期提高45.8个百分点,零售业零售额同比增长15.2%,比去年同期提高11.9个百分点,住宿和餐饮业依然未能“脱贫”,零售额分别下降13.5%和增长1.7%。

图1:2012-2013年限上社零情况(亿元)二、主要商品增长提速9月份,汽车类、石油及制品类的强势增长成为亮点,支撑消费市场回暖。

去年同期由于钓鱼岛事件使得日系汽车销售直线下降,从而导致我市限上汽车类零售同比下降8.9%,在季节性因素和去年同期基数偏低等多重因素作用下,9月份限上汽车类同比增长25.8%,拉动限上社零增长9.5个百分点,贡献率达到49.7%。

石油及制品类也成为本月热点,同比增长36.8%,拉动限上社零增长4.5个百分点,贡献率达23.5%。

生活必须品类已回到平稳增长的通道,同比增长10.9%。

表1:限上主要类值零售增长对比情况(%)三、连锁超市难脱困境尽管传统零售业都遭遇网购冲击,但从业态来看,连锁超市更是“深陷泥潭”。

2013年宁波房地产调研报告

2013年宁波房地产调研报告2013年宁波房地产调研报告第1页:起语非常高兴见到各位业内专家和众多宁波地产老朋友,一起见证2013年宁波下半年房地产市场的重头戏。

在座从事房地产行业的各位应该对近年的宁波楼市有着深刻地体会,从2010 年调控启动,到2011 年调控全面加压,再到2012 年的喊话调控,本轮调控已经走过了3个年头。

今天,宁波楼市以全新地姿态,展示在业内外面前。

借第18届中国住博会之际,易居中国旗下新浪乐居携手兄弟公司克而瑞集团宁波机构、宁波市城之新展览有限公司强力出版《第十八届住博会宁波楼市白皮书》,与在座的各位以及所有房地产从业者、购房者共同分享宁波楼市的荣与宠。

揭晓谁才是宁波市场的真正销冠?时至第四季度,楼市走势究竟如何?第2页:商品住宅| 供应量分析2013年三季度,随着市场成交的逐渐升温,宁波数十个待售楼盘纷纷应市开盘或加推,三季度商品住宅市场供应量达145.87万方,成为近两年季度供应量之最。

(可删选)(((((((((商品住宅市场供应自2012年四季度集中放量之后,今年一季度供应项目迅速减少,1月-3月月度供应量均在20万方以下,4月份受“国五条”政策影响,大部分开发商按兵不动,供应量依旧在低位前行,5-6月市场逐渐明朗,开发商推盘速度开始加快,并且大部分入市项目均获得不错销量,开发商对市场预期越来越好,7-9月份市场供应量成倍增长。

)))))))))特别是8、9月份,开发商为在“金九银十”中抢占市场,待售楼盘纷纷加快推售节奏,9月供应量更是达到近两年供应量峰值。

三季度供应高潮过后,四季度供应量或将有所下降。

第3页:商品住宅 | 供应结构分析从2013年三季度各区域供应情况来看,鄞州区供应量依然最大,供应套数为3810套,占总供应量的36%;新增产品供应中,三房供应套数最多,共6346套,占比60%;特别是90-140平米首改再改成为供应主力,供应套数为5190套,占总供应的49%。

2013年房地产行业市场分析报告

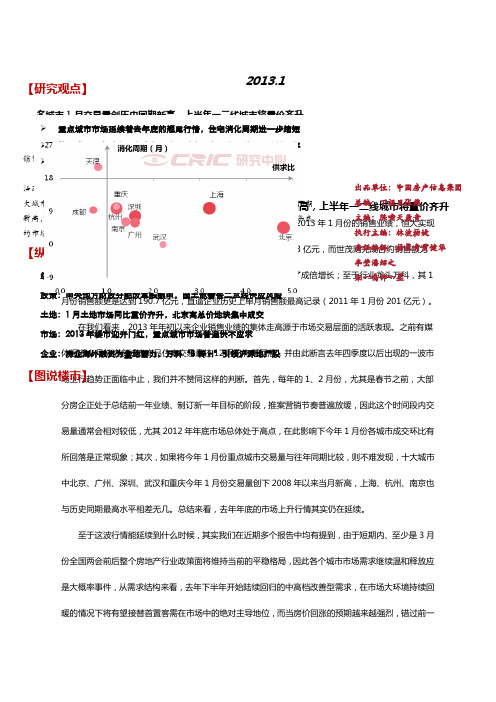

近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013合约销售总金额约为72.5亿元,富力协议销售额约为人民币26.3亿元,而世茂则完成合约销售额为41.21亿元,上述企业1月份业绩相比2012年同期基本都获得了成倍增长;至于行业龙头万科,其1月份销售额更是达到190.7亿元,直逼企业历史上单月销售额最高记录(2011年1月份201亿元)。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

之前有媒体报道1月份诸多城市商品住宅交易量较12月份有所回落,并由此断言去年四季度以后出现的一波市场上行趋势正面临中止,我们并不赞同这样的判断。

首先,每年的1、2月份,尤其是春节之前,大部分房企正处于总结前一年业绩、制订新一年目标的阶段,推案营销节奏普遍放缓,因此这个时间段内交易量通常会相对较低,尤其2012年年底市场总体处于高点,在此影响下今年1月份各城市成交环比有所回落是正常现象;其次,如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来当月新高,上海、杭州、南京也与历史同期最高水平相差无几。

总结来看,去年年底的市场上升行情其实仍在延续。

至于这波行情能延续到什么时候,其实我们在近期多个报告中均有提到,由于短期内、至少是3月份全国两会前后整个房地产行业政策面将维持当前的平稳格局,因此各个城市市场需求继续温和释放应是大概率事件,从需求结构来看,去年下半年开始陆续回归的中高档改善型需求,在市场大环境持续回暖的情况下将有望接替首置客需在市场中的绝对主导地位,而当房价回涨的预期越来越强烈,错过前一多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升执行主编:林波杨婕 责任编辑:杨晨青黄健华李莹潘绍之朱一鸣许一星 【研究观点】近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,相比2012年同期基本都获得了成倍增长。

2013年4月浙江宁波房价变动情况汇总

2013年4月宁波房价情况汇总

国家统计局昨天发布4月份70个大中城市住宅销售价格变动情况。

从同比来看,宁波是仅有的两个房价下降城市之一。

具体来看,4月份我市新建商品住宅价格环比上涨0.6%,涨幅比2月份增加0.4个百分点;同比下降0.7%,降幅比2月份减少2.8个百分点。

二手住宅价格环比上涨0.3%,涨幅增加0.1个百分点;同比下降0.2%,降幅缩小1.1个百分点。

4月份,70个大中城市总体上房价涨幅趋缓,但同比下跌的城市只有宁波和温州两个,其中温州新建商品住宅和二手住宅价格分别同比下跌6.1%、3.7%,两地在同比跌幅榜位居前列的情形已持续了一年多时间。

2013 年宁波市房地产市场半年报

2013·宁波市房地产市场半年报 地址/Add :宁波江东北路475号意庭楼6楼 12013年宁波市房地产市场半年报【2013年1月1日——2013年6月30日】2013·宁波市房地产市场半年报 地址/Add :宁波江东北路475号意庭楼6楼 2 一、2013年1-6月 宁波市土地市场运行状况分析1·土地出让分析1.1土地出让量:据统计,2013年上半年宁波大市共计出让经营性用地310.25万方; 从近三年土地出让量来看,2013年上半年宁波大市土地出让量较2012年上半年出现了小幅的下降,降幅为10.5%,而较2012年下半年出现了较大幅度的萎缩,降幅达到了53%;这与近几年土地推量的结构有很大关系,慈溪、余姚是前两年土地集中的两个区域而今年这两个区域的推出量明显减少;2013·宁波市房地产市场半年报 地址/Add :宁波江东北路475号意庭楼6楼 3 1.2 土地出让类型:从出让类型来看,纯住宅土地的出让比例明显减少;据统计2013年上半年纯住宅土地出让占比22%,同比下降了11个百分点;相比较而言,商住类和商业类的土地出让有明显的增长; 商业类土地由2012年的总比重的25%上升至2013年的31%,从整体来看,商住类土地和住宅类依旧是重点出让类型,分别占到了总比重的37%和22%。

2013·宁波市房地产市场半年报 地址/Add :宁波江东北路475号意庭楼6楼 4 1.3土地出让区域分布:从区域分布来看,江北区成为上半年出让土地最多的区域,共计有48.74万方的土地出让量,这是近几年从未出现的状况; 据统计,2013年上半年出让土地主要来自四个区域,江北区排在第一位占到总量比例的16%,鄞州区、象山县和慈溪市三个区域差距较小,均占到了总量比例的11%。

而四区中,占到了42%的比例分布,较去年同期仅仅14%的的出让比例有大幅度的上升,而主要出让区域还是来自鄞州、江北这两个区域;2013·宁波市房地产市场半年报 地址/Add :宁波江东北路475号意庭楼6楼 5 2·土地成交情况分析2.1土地成交量从土地成交量来看,2013年上半年宁波大市土地成交量为362.14万方,较2012年上半年增长37%,而较2012年下半年下降了45%;而从土地成交金额来看,2013年的上半年的土地成交金额为237.71亿元,同比增长了144%;由于上半年政府推出了多宗江北核心区、东部新城、鄞州中心区等优质地段的地块,成交楼面价较高,导致2013年上半年在成交量同比增长37%的情况下,成交总金额却同比增长144%。

2013年1-11月份国内房地产市场数据统计分析报告

2013年1-11月份国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要2013年1-11月,全国房地产投资、新开工增速均回升,销售增速进一步减慢。

供应方面,2013年1-11月,全国房地产开发投资额为7.7万亿元,同比增长19.5%,增速较1-10月提高0.3个百分点。

需求方面,2013年1-11月,全国商品房销售面积为11.1亿平方米,同比增长20.8%,增速较1-10月回落1个百分点;销售额为7.0万亿元,同比增长30.7%,增速比1-10月回落1.6个百分点。

资金来源方面,整体增速有所回升,随着销售同比增速进一步放缓,定金及预付款、个人按揭贷款增速也在继续放缓。

价格走势方面,中国指数研究院统计数据显示,1-11月,全国百城新建住宅均价为10758元/平方米,自2012年6月以来连续第18个月环比上涨,环比上涨0.68%,涨幅为今年以来最低水平。

在目前面临房价过快上涨的压力之下,北京、上海、深圳进一步提升调控,引起了一二线城市的调控整体升级。

一线城市作为全国房价的风向标,预计年末全国房价环比涨幅将继续放缓。

展望未来,在全面深化改革的大背景下,房地产调控“去行政化”趋势明显,随着土地制度改革、房地产税、不动产登记等长效机制的推进,房地产业也将迎来更加市场化的机遇和挑战。

一、房地产开发投资完成情况2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。

其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

1-11月份,东部地区房地产开发投资43068亿元,同比增长17.3%,增速比1-10月份提高0.2个百分点;中部地区投资17084亿元,增长21.7%,增速提高1.6个百分点;西部地区投资17259亿元,增长23.1%,增速回落0.7个百分点。

1-11月份,房地产开发企业房屋施工面积646096万平方米,同比增长16.1%,增速比1-10月份提高1.5个百分点;其中,住宅施工面积472941万平方米,增长13.5%。

国家统计局宁波调查队关于表彰2013年度全市房地产价格统计工作先

国家统计局宁波调查队关于表彰2013年度全市房地产价格统

计工作先进单位的通知

【法规类别】统计干部与人员

【发文字号】甬调发[2013]15号

【发布部门】国家统计局宁波调查队

【发布日期】2013.12.03

【实施日期】2013.12.03

【时效性】现行有效

【效力级别】XP10

国家统计局宁波调查队关于表彰2013年度全市房地产价格统计工作先进单位的通知

(甬调发〔2013〕15号)

各有关调查企业:

2013年我市房地产价格统计工作,在各有关调查企业的重视和支持下,通过广大房地产价格统计人员的辛勤努力,圆满完成了调查任务。

为进一步巩固和提高我市房地产价格统计工作质量,鼓励先进,现根据评选结果,对宁波中海创城有限公司等20家单位,予以通报表彰。

希望你们再接再厉,继续配合做好有关工作,为宁波经济社会又好又快发展作出新的贡献。

附件:2013年度全市房

1 / 1。

2013年宁波房地产市场年度报告

·土地成交区域结构·

随着城镇化建设推进,江北、鄞州及周边区域的土地开发尤为迅速。

350.00 300.00 250.00 200.00 150.00 100.00

经济破八,GDP连续两年低位平稳,消费指数持续“低通胀”状态。

14.0% 12.0% 11.3% 10.0%

8.0% 6.0% 4.0% 2.0% 0.0%

6.6%

中国GDP增率走势(季度)

12.1%

7.7% 7.7% 7.6%

5.0%4.5% 4.5%

4.0%

3.5%

3.0% 2.5%

3.2%

2.0%

1.5%

1.0%

0.5%

0.0%Βιβλιοθήκη 中国CPI同比增幅(月度)

3.2% 1.7%

3.0%

2008年第1季度 2008年第2季度 2008年第3季度 2008年第4季度 2009年第1季度 2009年第2季度 2009年第3季度 2009年第4季度 2010年第1季度 2010年第2季度 2010年第3季度 2010年第4季度 2011年第1季度 2011年第2季度 2011年第3季度 2011年第4季度 2012年第1季度 2012年第2季度 2012年第3季度 2012年第4季度 2013年第1季度 2013年第2季度 2013年第3季度 2012年1月 2012年2月 2012年3月 2012年4月 2012年5月 2012年6月 2012年7月 2012年8月 2012年9月 2012年10月 2012年11月 2012年12月 2013年1月 2013年2月 2013年3月 2013年4月 2013年5月 2013年6月 2013年7月 2013年8月 2013年9月 2013年10月 2013年11月

宁波房地产市场月报-2013年1月

宁波房地产市场月报-2013年1月宁波房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地36幅,公告土地面积110万平方米,环比-54%,同比-48%。

其中经营性(商、住、办、综合)用地19幅,面积51万平方米,非经营性用地(工业、配套、其他)用地17幅,面积59万平方米。

本月土地成交88幅,成交占地面积213万平方米,环比-38%,同比54%。

其中经营性(商、住、办、综合)用地38幅,面积96万平方米,非经营性用地(工业、配套、其他)用地50幅,面积118万平方米。

土地成交楼板价1,544元/平方米,环比-32%,同比84%。

♦商品房市场:本月商品房供求比为0.72,其中供应面积31万平方米,环比-47%,同比23%;成交面积43万平方米,环比-1%,同比128%。

成交均价12,248元/平方米,环比-4%,同比73%。

♦商品住宅市场:本月商品住宅新开盘2个。

商品住宅供求比为0.51,其中供应面积17万平方米,环比-64%,同比24%,成交面积32万平方米,环比8%,同比503%。

成交均价13,502元/平方米,环比0%,同比-4%。

1 土地市场1.1 公告土地月度供应量月份建设用地面积规划建筑面积幅数2013年01月1,097,803 2,259,846 362012年12月2,382,527 4,716,163 1082012年11月4,109,266 7,272,433 1752012年10月2,212,350 3,213,128 80 2012年1,577,971 3,022,927 82建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.2 公告土地当月供应结构♦公告土地当月供应区域分布区域幅数鄞州10 北仑 6 慈溪 6 奉化 3 江北 3 科技园 2 余姚 2 镇海 2 宁海 1幅数:(幅)♦公告土地当月供应规模面积段幅数1万平方米以下13 1-5万平方米14 5-10万平方米8 10万平方米以上 1 幅数:(幅)1.3 公告土地月度成交量月份建设用地面积规划建筑面积幅数2013年01月2,134,270 4,132,943 882012年12月3,420,825 6,090,625 1452012年11月1,989,116 2,789,411 672012年10月1,603,178 2,630,322 712012年09月1,451,314 3,190,125 69建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.4 公告土地月度成交价格月份楼板价成交金额1,544 6,382,480,719 2013年01月2012年122,283 13,903,891,810 月1,864 5,199,969,634 2012年11月1,740 4,576,862,764 2012年10月1,298 4,139,246,017 2012年09月2012年08984 4,383,345,541成交金额:(元) 楼板价:(元/平方米)1.5 公告土地当月成交结构♦公告土地当月成交区域分布区域幅数鄞州30 慈溪20 奉化9 北仑8 象山 6 余姚 6 江北 3 宁海 3 镇海 3幅数:(幅)♦公告土地当月成交规模面积段幅数1万平方米以下32 1-5万平方米42 5-10万平方米12 10万平方米以上 2 幅数:(幅)2 商品房市场2.1 商品房月度供求比月份供应面积成交面积供求比2013年309,480 429,766 0.72 01月586,372 434,941 1.35 2012年12月944,507 386,259 2.45 2012年11月168,368 268,204 0.63 2012年10月493,490 325,256 1.52 2012年09月供应面积:(平方米) 成交面积:(平方米)2.2 商品房月度供应量月份供应面积供应套数2013年01月309,480 4,250 2012年12月586,372 7,207 2012年11月944,507 12,467 2012年10月168,368 2,573 2012年09月493,490 3,499 2012年08月267,046 2,976 2012年07月433,561 5,020 2012年06月658,537 9,317 2012年05月567,165 6,598 2012年04月319,472 4,135 2012年03月23,519 441供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应区域分布区域供应面积供应套数北仑107,445 1,305 海曙23,229 381江北0 0江东0 0科技园0 0鄞州150,369 1,899 镇海28,437 665供应面积:(平方米) 供应套数:(套)2.4 商品房当月供应物业属性分布用途供应面积供应套数普通住宅108,279 1,102 别墅47,832 169酒店式公寓9,703 295政策性住宅98,525 1,053 商业26,892 351办公0 0工业0 0车库/车位17,438 1,273 其他812 7供应面积:(平方米) 供应套数:(套)2.5 商品房月度成交量月份成交面积成交套数2013年01月429,766 5,350 2012年12月434,941 4,662 2012年11月386,259 3,673 2012年10月268,204 2,757 2012年09月325,256 2,869 2012年08月415,291 3,846 2012年07月491,535 4,856 2012年06月321,994 3,591 2012年05月368,922 4,249 2012年04月213,835 2,529 2012年03月221,800 2,438成交面积:(平方米) 成交套数:(套)2.6 商品房月度成交价格月份成交均价成交金额12,248 5,263,670,270 2013年01月2012年1212,786 5,561,255,000 月13,769 5,318,518,270 2012年11月13,472 3,613,220,350 2012年10月13,877 4,513,673,000 2012年09月2012年0813,061 5,424,145,000成交金额:(元/平方米) 成交均价:(元)2.7 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.8 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供求比月份供应面积成交面积供求比2013年165,814 323,686 0.51 01月456,797 299,989 1.52 2012年12月793,734 314,174 2.53 2012年11月109,736 197,107 0.56 2012年10月253,050 215,681 1.17 2012年09月供应面积:(平方米) 成交面积:(平方米)3.2 商品住宅月度供应量月份供应面积供应套数2013年01月165,814 1,566 2012年12月456,797 3,264 2012年11月793,734 6,557 2012年10月109,736 1,150 2012年09月253,050 2,111 2012年08月128,564 1,122 2012年07月335,825 2,687 2012年06月399,986 3,548 2012年05月227,885 1,305 2012年04月262,255 2,200 2012年03月16,577 369供应面积:(平方米) 供应套数:(套)3.3 商品住宅当月供应区域分布区域供应面积供应套数北仑2,472 23海曙20,517 283江北0 0江东0 0科技园0 0鄞州133,363 968镇海9,462 292供应面积:(平方米) 供应套数:(套)3.4 商品住宅当月供应结构♦商品住宅当月供应面积结构面积段供应面积30以下220230-50 11206 50-70 300670-90 21521 90-110 42595 110-130 26000 130-150 11237 150-200 6786 200-250 13691供应面积:(平方米)♦商品住宅当月供应户型结构房型供应面积一房16415 二房25539 三房68392 四房7636五房及以上0复式0别墅47832 其他0供应面积:(平方米)3.5 商品住宅月度成交量月份成交面积成交套数2013年01月323,686 2,869 2012年12月299,989 2,590 2012年11月314,174 2,647 2012年10月197,107 1,797 2012年09月215,681 1,873 2012年08月327,321 2,687 2012年07月411,295 3,357 2012年06月231,070 1,965 2012年05月230,681 2,033 2012年04月166,778 1,419 2012年03月152,535 1,371成交面积:(平方米) 成交套数:(套)3.6 商品住宅月度成交价格月份成交均价成交金额13,502 4,370,500,610 2013年01月2012年1213,550 4,064,773,630 月13,794 4,333,740,000 2012年11月14,067 2,772,776,190 2012年10月14,023 3,024,584,450 2012年09月2012年0813,940 4,562,842,000成交金额:(元) 成交均价:(元/平方米)3.7 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3.8 商品住宅当月成交结构♦商品住宅当月成交面积结构面积段成交面积30以下274230-50 906650-70 16452 70-90 39518 90-110 51627 110-130 38950 130-150 71860 150-200 48229 200-250 13066成交面积:(平方米)房型成交面积一房14195 二房48711 三房147479 四房41481 五房及以上2326复式15491 别墅52412 其他1590成交面积:(平方米)单价段成交面积4000以下604 4000-6000 7025 6000-8000 26097 8000-10000 51496 10000-12000 62376 12000-14000 52665 14000-16000 45885 16000以上77537 成交面积:(平方米)总价段成交面积30以下457130-50 555750-70 15694 70-90 34670 90-120 45810 120-150 42870 150-200 73523 200-250 39259 250以上61731 成交面积:(平方米)4 办公市场4.1 办公月度供求比月份供应面积成交面积供求比2013年010 18,911 0月51,222 72,359 0.71 2012年12月12,598 27,768 0.45 2012年11月28,792 20,624 1.4 2012年10月38,173 35,788 1.07 2012年09月供应面积:(平方米) 成交面积:(平方米)4.2 办公供应量月份供应面积供应套数2013年01月0 02012年12月51,222 181 2012年11月12,598 43 2012年10月28,792 90 2012年09月38,173 142 2012年08月73,535 132 2012年07月50,742 295 2012年06月55,429 149 2012年05月0 02012年04月11,310 32 2012年03月0 0供应面积:(平方米) 供应套数:(套)。

2010宁波房地产市场年报

10% 6% 12%

6%

3% 2%

6% 9%

16% 10% 7%

13%

2010年宁波市土地成交区域分布(万方)

160.00 148.89

140.00 120.00 100.00

91.07

117.44 88.14

111.04

92.60

80.00 60.00 40.00 20.00

67.25

55.02 31.96 21.41

2010年宁波市六区住宅成交比例分布

北仑区 江东区

东钱湖度假区 海曙区

科技园区

城西

江北北区 鄞州区

江北区 镇海区

25% 3%

14%

12%

6%

9%

1%

4% 15%

11%

据统计:2019年宁波市六区住宅市场供应量为280.24万方(含存量),2019年1-12月宁波市六区共计成交 住宅产品179.33万方(不含保障房,限价房);安面积计算2019年市六区的供销比为1:0.66; 2019年宁波市四区住宅产品成交量占到整个市场的74%,其中鄞州区更是占到了整个市场的25%比例;

住宅市场

2019宁波市四区住宅市场

2019年宁波市四区供应、销售量数据下滑明显,四区成交均价18576元/㎡

2007-2010年宁波市四区住宅产品供销走势图

350.00 300.00 250.00 200.00 150.00

311.00 266.00

300.00 130.00

322.34 302.23

0

42.5 36.6

30000 25000

19952

20000 25.99

15000

1157910000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年6月25日 2008年9月25日 2008年10月15日 2008年12月5日 2008年12月25日 2010年1月18日 2010年2月25日 2010年5月10日 2010年11月16日 2010年11月29日 2010年12月20日 2011年1月20日 2011年2月24日 2011年3月25日 2011年4月21日 2011年5月18日 2011年6月20日 2011年12月5日 2012年2月24日 2012年5月18日

房地产投资金额1022.2亿元,占比再创新高,达33.2%,同比增长 26.1%。

2013年宁波市商品房合计销售金额达535.36亿元,同比增长 22.7%;

住宅合计销售金额375.11亿元,同比增长18.2%。

·商品房、普通住宅竣工及销售面积·

商品房、普通住宅竣工面积比2012年同期下滑19.3%和32.2%,总销售面积呈现 回升,同比2012年增长19.8%和24%。

2013年经济依旧平稳低走,调控略呈现一定效果,央行并未再对贷款和准备金率做出任何调整,预计未来也将逐渐进入平稳时期。

2006年4月28日 2006年8月19日 2007年3月18日 2007年5月19日 2007年7月21日 2007年8月22日 2007年9月15日 2007年12月21日 2008年9月16日 2008年10月9日 2008年10月30日 2008年11月27日 2008年12月23日 2010年10月20日 2010年12月26日

2013年全国前三季度GDP基本维持在7.7%,自2012年GDP指数跌破8%以来,近两年基本处于平稳,从2013年全年生产总值情况预 测,全国GDP指数近年将呈现出逐渐企稳的发展态势。

2013年居民消费指数基本维持了 “低通胀”的态势,由于GDP经济近两年处于平稳状态,预计2014年全国整体物价水平依旧会 保持温和态势,全年的CPI涨幅预计也将在3%以内。

PART NO.2

土地市场篇

……………………………………………………………

·历年土地供求 ·土地成交结构 ·土地产品属性 ·土地成交排行

·历年土地供求走势·

2013年国有土地供应大幅增速,各开发商拿地热情持续高涨,住宅均地价已创 七年来新高;2014年宁波房地产市场将竞争惨烈。

1200 1000

2013年住宅类用地成交楼面均价3504.56元/平方米,比2012年均价提高11.2%,创七年来新高。商服类用地成交楼面均价2672.92元/平 方米。

·土地成交区域结构·

随着城镇化建设推进,江北、鄞州及周边区域的土地开发尤为迅速。

350.00 300.00 250.00 200.00 150.00 100.00

25% 17.50%

20% 15% 10%

5% 0%

中国存款准备金率变化情况

21.50%

15.50%

20.00%

·调控政策走势·

严格执行调控政策,房产税试点即将扩容,“国五条”并未显现成效。

1月7日 1月14日 1月16日 2月21日 2月21日 2月24日 3月1日 3月5日 3月7日 3月11日 3月24日 4月10日 5月27日 5月29日 6月1日 6月5日 6月20日 7月5日 7月10日 8月15日 8月28日 10月27日 11月12日 12月15日

1.5%

1.0%

0.5%

0.0%

中国CPI同比增幅(月度)

3.2% 1.7%

3.0%

2008年第1季度 2008年第2季度 2008年第3季度 2008年第4季度 2009年第1季度 2009年第2季度 2009年第3季度 2009年第4季度 2010年第1季度 2010年第2季度 2010年第3季度 2010年第4季度 2011年第1季度 2011年第2季度 2011年第3季度 2011年第4季度 2012年第1季度 2012年第2季度 2012年第3季度 2012年第4季度 2013年第1季度 2013年第2季度 2013年第3季度 2012年1月 2012年2月 2012年3月 2012年4月 2012年5月 2012年6月 2012年7月 2012年8月 2012年9月 2012年10月 2012年11月 2012年12月 2013年1月 2013年2月 2013年3月 2013年4月 2013年5月 2013年6月 2013年7月 2013年8月 2013年9月 2013年10月 2013年11月

国内经济增速第二年持续放缓,呈现出了逐渐企稳的发展态势。 货币供应量明显增长,仍将有大量资金流入,房地产开发融资环境将大有改善。 贷款利率、准备金率2013年未作调整,已逐渐趋于常态化发展。 调控将持续执行;房产税试点有扩大可能,纵观“国五条”,对一线城市影响略大,对二、三线城市基本无影响。 调控背景下,商品房、普通住宅的投资额、成交金额依旧呈现逐年上扬势头。

商服用地楼面均价 9010 7003 6368 5380 4363 2276 2083 2060 1006 1003

江东区 海曙区 余姚市 东部新城 江北区 高新区 东钱湖 象山县 宁海县 镇海区 鄞州区 北仑区

商业用地楼面均价 3900 3647 3439 2804 2720 2187 1982 1917 1615 1248 1049 837

·货币供应量(M2)·

货币供应量持续高速增长,2014年仍将有大量热钱进入房地产市场。

18.0%

16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

2.0% 0.0%

3.2%

2012~2013货币供应量同比增长走势 15.3%

5.5%

9.4% 9.0%

据央行发布数据显示,截止2013年11月30日,广义货币供应(M2)余额107.93万亿元,金额同比2012年增长14.2%;涨速环比 2013年10月微增长0.5个百分点,比2012年同期高出0.31个百分点;全国货币供应量依旧增速过快。

城镇化规划将涉及20余城市群1万个城镇 国税总局官员:房产税扩大试点方案暂时不出台 宁波首套房贷利率松动 8家银行八五折5家九折 今年将新开工630万套及建成470万套保障房 国务院出台楼市调控五项政策措施 两部委筛选房产税扩围城市 或将划定免征面积 国务院办公厅关于继续做好房地产市场调控工作的通知 温家宝:加强房地产调控和保障性安居工程建设 住建部秦虹:出售5年以上唯一住房可免征个税 二套房房贷首付提至7成 利率提高至基准1.3倍 国土部副部长:对第二套以上房征不动产调节税 住建部强调:要努力增加保障性住房有效供应 房产税试点扩容时间表已经明确 公积金缴存基数最低1470元 最高23445元 住建部称房产税不急于扩围 限购仍是第一选择 城镇化政策预计年底出台改革措施 国务院:支持居民家庭首套自住购房等信贷需求 国务院办公厅又对外发布了《金融支持经济结构调整和转型升级指导意见》 中国政府网挂出了《国务院办公厅关于印发当前政府信息公开重点工作安排的通知》 财政科学研究所所长贾康表示,房产税扩大试点范围势在必行,但是不能针对所有住房进行普遍征收 发改委主任徐绍史:继续大力推进重点领域改革,扩大个人住房房产税改革试点范围 十八届三中全会后楼市调控行政手段将被长效机制替代,但一段时间之内行政手段与长效机制还将并存 住建部、发改委等部委参与制定的房地产长效机制的方案促进房地产市场回归市场化 国税总局 财政部、国家税务总局13日对外发布棚户区改造有关税收政策

2013年宁波房地产市场年度报告

ANNUAL REPORT 2013 NINGBO REAL ESTATE MARKET

宁波·恒略房地产投资有限公司

PART NO.1

宏观市场篇

……………………………………………………………

·经济走势 ·货币分析 ·银行利率 ·调控政策 ·行业发展

·宏观经济GDP、CPI走势·

·房产投资额、销售总额·

房地产投资势头依然强劲,成为拉动全国经济增长的重要因素,房地产市场销 售总金额自2010年回落以来首次呈现增长。

3500 3000 2500 2000 1500 1000

500 0

宁波市全社会固定资产投资走势图

35.0% 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% 0.0%

800 600 400 200

0

2007年

2008年

宁波大市土地市场供求走势图

2009年

2010年

2011年

2012年

2013年

4000 3500 3000 2500 2000 1500 1000 500 0

挂牌土地(万方)

成交土地(万方)

住宅成交楼面价(元/平方米)

2013年宁波国有土地供应量达到980.38万方,同比2012年增加126.8%;成交面积共979.14万方,同比2012年增加132.8%;成交金额合 计367.35亿元。

·土地成交区域均价排行·

住宅用地楼面均价江东区位居首位,商服均价则是海曙名列第一。

江东区 东部新城 江北区 高新区 东钱湖 鄞州区 北仑区 镇海区 海曙区

住宅用地楼面均价 11288 9930 7304 6545 4571 3050 1947 / /

海曙区 江北区 东部新城 高新区 鄞州区 镇海区 余姚市 东钱湖 北仑区 宁海县

900

宁波市商品房销售金额走势图

800

700

600

500

400

300

200

100

0

2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

全社会固定资产投资总额

房地产投资额

占比