华宇软件:C端市场前景广阔 强烈推荐评级

CMM规范文档(可编辑修改word版)

文件编号20100001 CMM 规范描述(Capability Maturity Model for Software 软件能力成熟度模型)目录CMM 产生背景 (1)主要问题 (1)主要作用 (1)CMM 的基本概念 (2)软件过程 (2)软件过程能力 (2)软件过程性能 (2)软件过程成熟度 (2)成熟与不成熟 (3)CMM 的五级成熟度 (4)基本前提 (4)基本原理 (5)基本内容 (5)五个成熟度级别 (5)初始级 (5)第一级:初始级 (6)第二级:可重复级 (6)第三级:定义级 (7)第四级:管理级 (8)第五级:优化级 (8)发展 (9)技术内容 (10)CMM 的结构和基本内容 (10)第一级:初始级(The Initial Level) (12)第二级:可重复级(The Repeatable Level) (12)概述 (12)构成 (13)需求管理(Requirements Management) (13)目标 (14)承诺 (14)前提条件 (14)执行动作 (15)度量分析 (16)验证 (16)软件项目计划(Software Project Planning) (16)内容 (17)目标 (17)承诺 (17)前提条件: (18)执行动作 (19)度量分析 (23)验证 (23)软件项目的跟踪和监督(Software Project Tacking and Oversight) (24)目标 (25)行为的责任 (25)活动 (32)度量和分析 (33)验证实施 (33)软件子合同管理(Software Subcontract Management) (35)目的 (35)内容 (35)目标 (35)承诺 (36)前提条件 (36)执行动作 (36)度量分析 (37)验证 (37)软件质量保证(Software Quality Assurance) (38)目标 (38)承诺 (38)前提条件 (39)活动 (39)软件配置管理(Software Configuration Management) (40)目的 (40)内容 (40)目标 (41)承诺 (41)活动 (42)度量分析 (44)验证 (44)第三级:已定义级(The Defined Level) (44)概述 (44)构成 (45)目标 (46)承诺 (46)前提条件 (46)执行动作 (46)度量分析 (47)验证 (47)机构过程定义(Organization Process Definition) (47)内容 (48)目标 (48)承诺 (48)前提条件 (48)执行动作 (49)度量分析 (49)验证 (49)培训计划(Training Program) (49)目的 (50)目标 (50)承诺 (50)前提条件 (50)执行动作 (51)度量分析 (51)验证 (51)集成软件管理(Integrated Software Management) (52)目的 (52)内容 (52)目标 (52)承诺 (52)前提条件 (52)执行动作 (53)度量分析 (54)验证 (54)软件产品工程(Software Product Engineering) (54)目的 (54)目标 (54)承诺 (55)前提条件 (55)执行动作 (55)度量分析 (56)组间协调(Intergroup Coordination) (57)目的 (57)内容 (57)目标 (57)承诺 (57)前提条件 (57)执行动作 (58)度量分析 (58)验证 (59)同行评审(Peer Reviews) (59)目的 (59)内容 (59)目标 (59)承诺 (60)前提条件 (60)执行动作 (60)度量分析 (60)验证 (60)第四级:已管理级(The Managed Level) (61)概述 (61)构成 (61)定量过程管理(Quantitative Process Management) (61)内容 (62)目标 (62)承诺 (62)能力 (63)活动 (63)度量分析 (64)软件质量管理(Software Quality Management) (64)目的 (64)内容 (64)目标 (64)承诺 (65)能力 (65)活动 (65)度量分析 (65)验证 (65)第五级:The Optimizing Level (66)概述 (66)构成 (66)缺陷预防(Defect Prevention) (66)目标 (67)承诺 (67)能力 (67)度量和分析 (68)验证实施 (68)技术变更管理(Technology Change Management) (69)目标 (69)承诺 (70)能力 (70)活动 (70)度量和分析 (71)验证 (71)过程变更管理(Process Change Management) (71)目标 (72)执行约定 (72)高级管理者 (73)执行能力 (73)执行的活动 (75)测量和分析 (86)验证实施 (87)武汉软帝信息科技有限公司正文培训部内部文件CMM 产生背景主要问题在过去的二十年里,新的软件开发方法和技术的使用并未使软件生产率和生产质量得到有效的提高。

软件设计服务行业SWOT分析

劣势: 识别软件设计服务行业的劣势和面临的挑战

法规和政策限制

软件设计服务行业受到法规和政策的限制。首先,软件设计服务涉及到知识产权和版权保 护等法律问题,要求企业在设计过程中合法合规。其次,随着数据安全和隐私保护的重要 性日益凸显,政府对于相关法规和监管要求也在增加,对软件设计服务行业提出了更高的 要求。此外,政府对于软件设计服务行业的市场准入和行业标准也有一定的限制和规范, 对企业的发展带来了一定的影响。

劣势: 识别软件设计服务行业的劣势和面临的挑战

安全和隐私问题

软件设计服务行业面临着安全和隐私问题的挑战。首先,软件设计涉及到大量的数据和信 息,如用户个人信息、商业机密等,保护这些数据的安全性和隐私性是行业内的一项重要 任务。其次,随着云计算和大数据技术的发展,软件设计服务也面临着更大的安全威胁, 如网络攻击、数据泄露等。因此,企业需要加强对安全和隐私问题的重视,提升技术能力 和安全防护措施,以确保客户数据的安全和隐私。

客户导向和个性化定制服务

软件设计服务行业的优势之一是客户导向和个性化定制服务。优秀的软件设计服务提供商 注重理解客户需求,积极与客户沟通,确保项目符合客户期望。他们能够提供个性化定制 的软件设计方案,根据客户的具体需求进行灵活调整和优化。此外,他们还会定期与客户 进行反馈交流,不断改进和完善服务,以提高客户满意度和忠诚度。

安全性需求的提升

随着网络安全威胁的增加,用户对于软件安全性的需求也在不断提升。软件设计服务行业 需要关注安全性需求的变化,并将安全性作为软件设计的重要考量因素。软件设计师需要 采用安全的编码规范和技术手段,保护用户的个人隐私和数据安全。同时,随着区块链等 新兴技术的发展,将安全性与软件设计相结合也是未来的发展方向之一。

人才短缺

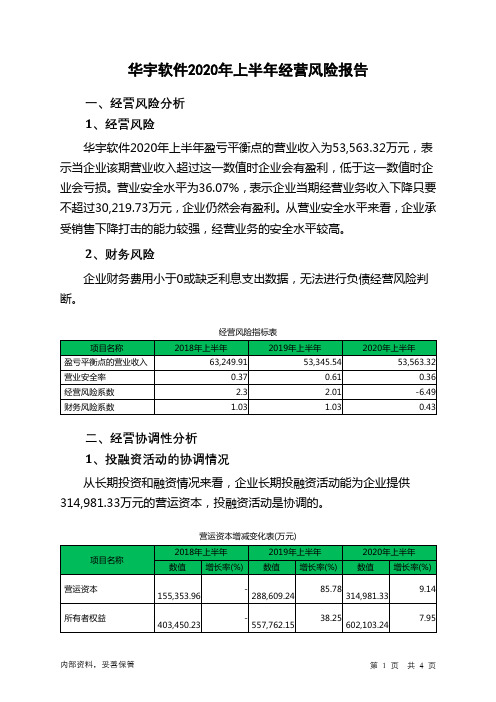

华宇软件2020年上半年经营风险报告

华宇软件2020年上半年经营风险报告

一、经营风险分析

1、经营风险

华宇软件2020年上半年盈亏平衡点的营业收入为53,563.32万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为36.07%,表示企业当期经营业务收入下降只要不超过30,219.73万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供314,981.33万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

华宇软件300271股票公司业务投资价值及财务分析报告

投资逻辑

法院核心业务持续增长,完成“五纵四横”业务布局:法院是公司的核心业务,2016 年实现收入 11.8 亿元,YOY 增 56%,收入占比接近 6 5%。根据法院信息化五年规划要求,2017 年底总体建成人民法院信息化 3.0 版,2020 年底实现 3.0 版在全国的深化完善。公司作为法院 信息化行业的龙头企业,未来两年法院业务仍有望保持较快的增速。公司坚持“内生+外延”的双轮发展策略,基本完成“五纵四横”业 务布局,包括法院、检察院、司法行政、食品安全、党政办公五个泛政府细分行业,以及衍生出的智能数据软件、法律数据和知识服务、 协同办公软件和追溯云服务四个通用产品业务。

消费群体

法院、检察院、司法行政、华宇软件 2015 年 5 月 3 日公告,公司拟以 31970 万元的价格,收购北京万户网络技术有限公司(简称“万户网络”)100%股权,万户网 络主要从事协同办公软件的研发、销售及相关技术服务,是业界领先的协同办公软件及相关解决方案供应商。承诺方承诺万户网络 2015

公司发展战略

(一)继续专注核心行业,加强法检以及食品安全等细分行业的优势地位;积极探索和拓展司法行政、法律服务等新行业,构建泛电子政 务的业务布局; (二)坚持以技术提升核心竞争力,在技术研发、技术创新上继续保持较高投入,在云计算、大数据、人工智能、移动互联等方面积极探 索,利用新技术和成熟技术的深度研究推动业务创新; (三)坚持内生发展与外延并购的双轮发展策略,巩固优势行业,布局新兴产业,实现公司业务长远、稳定和持续的发展; (四)在集团管理架构下,发挥战略总部的资源优势,整合资本、品牌、社会资源支撑各个子公司业务发展,进一步加强成员企业的战略 管理与业务协同,促进各子公司业务发展,提升公司整体核心竞争力。

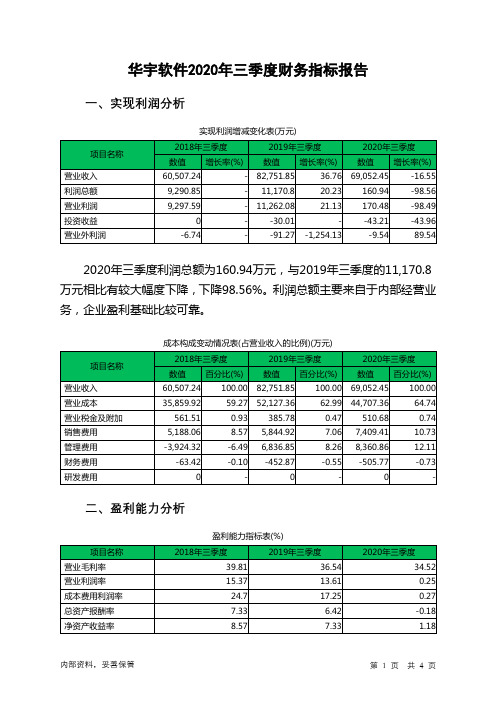

华宇软件2020年三季度财务指标报告

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

2020年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

60,507.24 100.00 82,751.85 100.00 69,052.45 100.00

35,859.92

59.27 52,127.36

62.99 44,707.36

64.74

561.51

0.93 385.78

0.47 510.68

0.74

5,188.06

8.57 5,844.92

7.06 7,409.41

10.73

-3,924.32

-6.49 6,836.85

8.26 8,360.86

-16ቤተ መጻሕፍቲ ባይዱ55

9,290.85

- 11,170.8

20.23

160.94

-98.56

9,297.59

- 11,262.08

21.13

170.48

-98.49

0

-

-30.01

-

-43.21

-43.96

-6.74

-

-91.27 -1,254.13

-9.54

89.54

2020年三季度利润总额为160.94万元,与2019年三季度的11,170.8 万元相比有较大幅度下降,下降98.56%。利润总额主要来自于内部经营业 务,企业盈利基础比较可靠。

2020年三季度营业利润为170.48万元,与2019年三季度的11,262.08 万元相比有较大幅度下降,下降98.49%。以下项目的变动使营业利润增加: 营业成本减少7,420.01万元,财务费用减少52.9万元,共计增加7,472.91 万元;以下项目的变动使营业利润减少:投资收益减少13.19万元,营业税 金及附加增加124.9万元,管理费用增加1,524.01万元,销售费用增加 1,564.49万元,共计减少3,226.59万元。各项科目变化引起营业利润减少 11,091.6万元。

300271华宇软件2023年上半年决策水平分析报告

华宇软件2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负19,296.04万元,与2022年上半年负18,945.5万元相比亏损有所增长,增长1.85%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负18,682.67万元,与2022年上半年负18,498.69万元相比变化不大,变化幅度为0.99%。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析华宇软件2023年上半年成本费用总额为84,391.18万元,其中:营业成本为42,767.07万元,占成本总额的50.68%;销售费用为9,782.54万元,占成本总额的11.59%;管理费用为11,601.06万元,占成本总额的13.75%;财务费用为-1,486.57万元,占成本总额的-1.76%;营业税金及附加为384.41万元,占成本总额的0.46%;研发费用为21,342.66万元,占成本总额的25.29%。

2023年上半年销售费用为9,782.54万元,与2022年上半年的10,056.68万元相比有所下降,下降2.73%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2023年上半年管理费用为11,601.06万元,与2022年上半年的13,867.48万元相比有较大幅度下降,下降16.34%。

2023年上半年管理费用占营业收入的比例为18.32%,与2022年上半年的16.31%相比有较大幅度的提高,提高2.01个百分点。

三、资产结构分析华宇软件2023年上半年资产总额为680,147.02万元,其中流动资产为430,060.97万元,主要以货币资金、应收账款、存货为主,分别占流动资产的47.08%、24.69%和22.86%。

300271华宇软件2023年三季度财务分析结论报告

华宇软件2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负13,274.22万元,与2022年三季度负4,393.74万元相比亏损成倍增加,增加2.02倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2023年三季度营业成本为23,430.57万元,与2022年三季度的29,487.16万元相比有较大幅度下降,下降20.54%。

2023年三季度销售费用为5,131.55万元,与2022年三季度的5,039.47万元相比有所增长,增长1.83%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2023年三季度管理费用为5,668.26万元,与2022年三季度的3,962.61万元相比有较大增长,增长43.04%。

2023年三季度管理费用占营业收入的比例为18.49%,与2022年三季度的8.86%相比有较大幅度的提高,提高9.63个百分点。

本期财务费用为-554.32万元。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华宇软件2023年三季度是有现金支付能力的,其现金支付能力为187,640.19万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析华宇软件2023年三季度的营业利润率为-43.28%,总资产报酬率为-7.84%,净资产收益率为-8.30%,成本费用利润率为-30.49%。

企业实际投入到企业自身经营业务的资产为667,170.95万元,经营资产的收益率为-7.95%,而对外投资的收益率为-13.05%。

数字化转型增进了企业社会责任履行吗?

化转型的社会溢出效应关注较少'

作为一种基于技术进步的发展模式转变#数字化转型不仅仅会带来企业经济效益的提高#而且还会

通过改变企业行为产生相应的社会效益和生态效益' 随着社会的进步#企业的可持续发展不再只取决

于经济价值#尤是其在社会主义市场经济体制下#企业社会价值和生态价值的重要性日益凸现' 因此#

企业的高质量发展绝不能单纯地追求股东收益最大化#而应积极履行社会责任#寻求包括经济效益%社

转型#信息披露质量提高#社会责任履行增进)等# *"+数字化转型对高技术行业'竞争性行业和制造

业企业社会责任履行的增进作用更为显著"企业融资约束的降低和企业价值的提高均会强化数字化转

型对企业社会责任履行的增进作用#

与现有研究相比"本文从企业基于发展战略的行为选择角度进一步深入分析了数字化转型影响企

业社会责任履行的理论机制"同时也拓展了其影响路径和异质性的研究视角"有助于企业在数字化转型

3!

申明浩谭伟杰张文博数字化转型增进了企业社会责任履行吗

一引言

随着大数据%人工智能%云计算等数字技术的发展和应用#数字经济已成为经济增长的新引擎#数字

化转型则成为企业适应数字经济浪潮%实现高质量发展的重要方式和战略选择' 数字化转型是一个动

态演进的过程#在此过程中#企业借助数字信息技术的创新和应用实现生产经营方式和发展模式的变革

#

%

技术基础%金融科技政策等!史宇鹏等#"$".$唐松等#"$""",:<=-' 关于数字化转型对企业发展的影响#

现有研究主要针对经济绩效#如对外负债融资%资本市场表现%企业价值%企业专业化分工%现金持有等

系统分析师考试复习资料

系统分析师考试复习资料南昌大学计算中心武夷河E_Mail:wuyihe5304@说明:本文所有资料均收集于网络,由本人整理而成,在此对原作者表示衷心的感谢!网友们可自由传播此资料,但不得用于商业目的。

1 开发技术:语言与平台 (6)JavaBean 组件模型特点 (6)Enterprise JavaBean (EJB)组件模型特点: (6)JSP 胜过servlet 的关键的优点: (6)J2EE 的重要组成部分: (6)RMI 和RPC 的区别: (7)XML 和HTML 的主要区别: (7)XML 技术和JSP技术集成的方案: (7)XML 与JSP 技术联合的优越性: (7)XML 的特点: (7)SAX (Simple API for XML) 和DOM (Document Object Model) (7)什么DOM? (7)什么SAX? (8)什么类型的SAX 事件被SAX解析器抛出了哪? (9)什么时候使用DOM? (9)什么时候使用SAX? (9)HTML 的缺点: (10)经验结论 (10)用ASP、JSP、PHP 开发的缺陷: (10)XML 的优缺点: (10)XML 主要有三个要素:模式、XSL、XLL。

(10)2 Web Service 相关技术 (10)Web Service (10)创建简单的Web Service 的方法: (11)Web Service 主要目标是跨平台和可互操作性,其特点: (11)Web Service 应该使用的情况: (11)UDDI (统一描述、发现和集成Universal Description,Discovery,andIntegration) (11)SOAP (12)Web Service 技术(SOAP、UDDI、WSDL、EBXML) (12)3 软件工程、软件架构及软件体系结构 (12)3.1 面向对象技术 (12)一组概念 (12)OOA 的主要优点: (12)OOA 过程包括以下主要活动: (12)3.2 UML: (12)UML 包含了3 个方面的内容 (13)UML 提供了3类基本的标准模型建筑块 (13)UML 规定四种事物表示法 (13)UML 提供的建筑块之间的基本联系有四种 (13)UML 图形提供了9 种图形 (13)UML 规定了语言的四种公共机制 (13)UML 的特点: (13)USE CASE: (13)对象类图: (13)交互图: (14)状态图: (14)组件图和配置图: (15)UML 开发工具:ilogix Rhapsody (15)Rational Rose家族成员有: (15)3.3 OMT 方法: (15)OMT 方法有三种模型:对象模型、动态模型、功能模型。

CS与BS结构的比较

21

(6)、处理问题不同

C/S 程序可以处理用户面固定,并且在相同区域, 安全要 求高的需求,与操作系统相关, 应该都是相同的系统。 B/S 建立在广域网上, 面向不同的用户群,分散地域, 这是C/S无法作到的,与操作系统平台关系最小。

内容提供商:北京旋信科技有限公司

22

(7)、用户接口不同

C/S 多是建立在Window平台上,表现方法有限,对程序 员普遍要求较高。 B/S 建立在浏览器上, 有更加丰富和生动的表现方式与用 户交流, 并且大部分难度减低,降低开发成本。

内容提供商:北京旋信科技有限公司

14

(3)、应用服务器运行数据负荷较重。

由于B/S架构管理软件只安装在服务器端(Server)上,网 络管理人员只需要管理服务器就行了,用户界面主要事务 逻辑在服务器(Server)端完全通过WWW浏览器实现, 极少部分事务逻辑在前端(Browser)实现,所有的客户 端只有浏览器,网络管理人员只需要做硬件维护。但是, 应用服务器运行数据负荷较重,一旦发生服务器“崩溃” 等问题,后果不堪设想。因此,许多单位都备有数据库存 储服务器,以防万一。

内容提供商:北京旋信科技有限公司

4

三、C/S结构的介绍

C/S (Client/Server)结构,即大家熟知的客户机和服务器结构。它 是软件系统体系结构,通过它可以充分利用两端硬件环境的优势,将 任务合理分配到Client端和Server端来实现,降低了系统的通讯开销 。目前大多数应用软件系统都是Client/Server形式的两层结构,由于 现在的软件应用系统正在向分布式的Web应用发展,Web和 Client/Server 应用都可以进行同样的业务处理,应用不同的模块共 享逻辑组件;因此,内部的和外部的用户都可以访问新的和现有的应 用系统,通过现有应用系统中的逻辑可以扩展出新的应用系统。这也 就是目前应用系统的发展方向。 传统的C/S体系结构虽然采用的是开放模式,但这只是系统开发一级 的开放性,在特定的应用中无论是Client端还是Server端都还需要特 定的软件支持。由于没能提供用户真正期望的开放环境,C/S结构的 软件需要针对不同的操作系统系统开发不同版本的软件, 加之产品的 更新换代十分快,已经很难适应百台电脑以上局域网用户同时使用。 而且代价高, 效率低。

软件开发需求文档模板

目录1. 范围 (1)2. 总体要求 (1)2.1总体功能要求 (1)2.2软件开发平台要求 (1)2.3软件项目的开发实施过程管理要求 (2)2.3.1 软件项目实施过程总体要求 (2)2.3.2 软件项目实施变更要求 (2)2.3.3 软件项目实施里程碑控制 (2)3. 软件开发 (3)3.1软件的需求分析 (3)3.1.1 需求分析 (3)3.1.2 需求分析报告的编制者 (4)3.1.3 需求报告评审 (4)3.1.4 需求报告格式 (4)3.2软件的概要设计 (4)3.2.1 概要设计 (4)3.2.2 编写概要设计的要求 (4)3.2.3 概要设计报告的编写者 (4)3.2.4 概要设计和需求分析、详细设计之间的关系和区别 (4)3.2.5 概要设计的评审 (4)3.2.6 概要设计格式 (4)3.3软件的详细设计 (5)3.3.1 详细设计 (5)3.3.2 特例 (5)3.3.3 详细设计的要求 (5)3.3.4 数据库设计 (5)3.3.5 详细设计的评审 (5)3.3.6 详细设计格式 (5)3.4软件的编码 (5)3.4.1 软件编码 (5)3.4.2 软件编码的要求 (5)3.4.3 编码的评审 (6)3.4.4 编程规范及要求 (6)3.5软件的测试 (6)3.5.1 软件测试 (6)3.5.2 测试计划 (6)3.6软件的交付准备 (6)3.6.1 交付清单 (6)3.7软件的鉴定验收 (7)3.7.1 软件的鉴定验收 (7)3.7.2 验收人员 (7)3.7.3 验收具体内容 (7)3.7.4 软件验收测试大纲 (7)3.8培训 (7)3.8.1 系统应用培训 (7)3.8.2 系统管理的培训(可选) (8)附录A 软件需求分析报告文档模板 (9)附录B 软件概要设计报告文档模板 (21)附录C 软件详细设计报告文档模板 (33)附录D 软件数据库设计报告文档模板 (43)附录E 软件测试(验收)大纲 ................................................................... 错误!未定义书签。

2022年01月【华宇软件,300271】中国中标统计分析

2022年01月【华宇软件,300271】中国中标统计分析根据中招查的统计,2022年01月中国华宇软件中标事件量为42次,相对于2021年01月同比上升31.0%。

截至2022年01月月末,本年度中国华宇软件中标事件总量为672次,相对于2021年01月累计同比上升31.0%。

2021年02月到2022年01月在华宇软件中标事件信息中出现总次数排名前十的关键词为:信息技术、法院、人民法院、货物、软件、数据、学院、智慧、运维、信息化。

从地域角度看,2022年01月华宇软件中国的中标事件主要集中在:上海市、北京市、安徽省、云南省、河北省、湖南省、四川省、江西省、河南省、浙江省、贵州省。

2022年01月,华宇软件中标事件信息中出现总次数相比上月上升幅度最高的十个关键词包括:服务器、系统集成、广场、应用软件、主机、信息系统集成、国电、治理、软件开发、门户。

从金额角度来看以上数据统计:根据中招查的统计,2022年01月中国华宇软件中标金额为4558.0万元,相对于2021年01月同比上升8.0%。

截至2022年01月月末,本年度中国华宇软件中标金额为9.12亿元,相对于2021年01月累计同比上升8.0%。

2022.01 公开采购关键词热度上升排名(当月环比)关键词 频次 环比增速1、服务器 180 400.0%2、系统集成 108 200.0%3、广场 180 150.0%4、应用软件 144 100.0%5、主机72100.0%2021年02月到2022年01月华宇软件中标事件信息中包含以下关键词的中标事件总金额排名前十:信息技术、法院、人民法院、智慧、货物、软件、数据、信息化、运维、学院。

省、广西壮族自治区、云南省、山东省、河南省、贵州省、上海市。

2022年01月,华宇软件中标事件信息中出现总金额相比上月出现总次数上升幅度最高的十个关键词包括:会计、培训、财务、主机、定制、服务器、广场、银行、法庭、科研。

最新华宇软件深度研究报告

最新华宇软件深度研究报告在当今数字化快速发展的时代,软件行业作为信息技术的核心领域,一直备受关注。

华宇软件作为其中的一员,其发展动态和未来趋势具有重要的研究价值。

接下来,让我们深入探究一下华宇软件的各个方面。

一、公司概况华宇软件成立于_____年,是一家专注于为客户提供软件产品和服务的企业。

经过多年的发展,公司在多个领域积累了丰富的经验和技术实力,业务涵盖法律科技、教育信息化、智慧政务等多个领域。

公司拥有一支高素质的技术研发团队,不断推动技术创新和产品升级。

同时,华宇软件注重与国内外知名企业和机构的合作,积极引进先进的技术和管理经验,提升自身的核心竞争力。

二、产品与服务1、法律科技在法律科技领域,华宇软件推出了一系列具有创新性的产品和解决方案。

例如,其电子政务系统能够实现司法流程的数字化和智能化,提高司法效率和公正性。

此外,公司的法律大数据分析平台能够为法律从业者提供精准的案例分析和决策支持。

2、教育信息化华宇软件在教育信息化方面也取得了显著成就。

其智慧校园解决方案涵盖了教学管理、学生管理、资源管理等多个方面,为学校提供了一站式的信息化服务。

同时,公司还积极推动在线教育平台的发展,为学生提供更加便捷和优质的教育资源。

3、智慧政务在智慧政务领域,华宇软件的产品和服务能够帮助政府部门实现政务流程的优化和协同办公,提高政务服务的质量和效率。

例如,其政务大数据平台能够实现数据的整合和共享,为政府决策提供科学依据。

三、市场竞争优势1、技术创新能力华宇软件一直将技术创新作为公司发展的核心驱动力。

不断加大研发投入,在人工智能、大数据、云计算等领域取得了一系列技术突破。

这些技术创新成果为公司的产品和服务提供了强大的支撑,使其在市场竞争中占据优势地位。

2、行业经验丰富公司在多个行业领域拥有多年的实践经验,深刻理解客户的需求和痛点。

能够根据不同行业的特点和需求,提供定制化的解决方案,从而赢得客户的信任和好评。

3、品牌影响力经过多年的发展,华宇软件在行业内树立了良好的品牌形象。

会计核算软件推荐信(3篇)

第1篇您好!在我国经济发展日益繁荣的背景下,会计核算工作在企业管理中发挥着至关重要的作用。

为了提高会计核算的效率和准确性,我向您推荐以下几款优秀的会计核算软件,希望能为我国企业的财务管理提供有力支持。

一、易舟云财务软件易舟云财务软件是一款基于云计算技术的财务管理软件,具备以下特点:1. 功能全面:包括会计核算、财务报表、成本控制、税务管理等功能,满足企业财务管理的多样化需求。

2. 数据共享:支持多企业间财务数据共享,便于企业集团内部财务管理。

3. 移动端操作:提供移动端操作和查询,方便用户随时随地掌握财务信息。

4. 智能记账:具备智能记账功能,可自动导入账单,提高工作效率。

二、网易有钱网易有钱是一款界面简洁、功能丰富的财务记账软件,主要特点如下:1. 操作简单:支持多种账本格式,操作简便易懂。

2. 智能记账:具备智能记账功能,自动导入账单,减少人工录入错误。

3. 数据分析:提供消费统计、收支分析和预算功能,帮助用户合理规划财务。

三、支付宝支付宝作为一款综合性支付平台,也提供财务记账功能,具有以下特点:1. 实时查询:可实时查看账户余额,便于用户了解资金状况。

2. 数据统计:提供消费统计、收支分析等功能,帮助用户掌握财务状况。

3. 预算管理:具备预算功能,方便用户制定和执行财务预算。

四、财智家庭账本财智家庭账本是一款适合家庭和个人使用的记账软件,主要特点如下:1. 操作简单:支持多种账本格式,操作简便易懂。

2. 收支记录:提供收支记录、账户管理和报表分析等功能,帮助用户管理家庭财务。

3. 数据统计:提供消费统计、收支分析等功能,方便用户了解家庭财务状况。

五、金蝶KIS金蝶KIS是一款适合小型企业的财务记账软件,具备以下特点:1. 多账簿管理:支持多账簿、多货币、多账户管理,满足企业多样化需求。

2. 报表分析:提供报表分析和预算功能,帮助企业管理财务风险。

3. 灵活配置:可根据企业需求进行灵活配置,提高财务管理效率。

2024年版本控制客户端软件市场前景分析

2024年版本控制客户端软件市场前景分析版本控制是软件开发中非常关键的一部分,它可以追踪和管理软件代码的变化历史,确保团队成员之间的协同合作和代码的稳定性。

版本控制客户端软件是指用于连接到版本控制服务器,并进行代码提交、分支管理和代码合并等操作的工具。

本文将对版本控制客户端软件市场前景进行深入分析。

市场概况随着软件开发行业的快速发展,版本控制客户端软件市场也呈现出稳步增长的趋势。

目前,市场上存在着多家知名的版本控制客户端软件提供商,如Git、Mercurial和SVN等。

这些软件的功能和性能不断得到改进和优化,以满足不同规模和需求的开发团队。

市场因素版本控制客户端软件市场前景受到多个因素的影响:1. 开发人员需求随着软件开发的日益复杂化,开发人员对版本控制客户端软件的需求也越来越高。

他们需要一款功能强大、易于使用的软件,以提高他们的工作效率和开发质量。

2. 开源软件的普及开源软件在当前市场上占据了重要地位,很多开源项目都采用了版本控制系统来管理代码。

这促使更多开发人员使用版本控制客户端软件来参与到开源项目中。

3. 云计算和远程工作趋势随着云计算和远程工作的兴起,开发团队不再局限于一个地理位置。

版本控制客户端软件通过提供远程访问和多用户协作功能,使得团队成员之间可以方便地进行代码共享和协同开发。

4. 安全和稳定性要求对于企业级和敏感性项目来说,安全和稳定性是极为重要的考虑因素。

版本控制客户端软件需要具备强大的身份认证、权限管理和数据保护功能,以确保代码的安全性和稳定性。

市场竞争版本控制客户端软件市场中竞争激烈,几家知名企业一直在争夺市场份额。

目前,Git被广泛认为是最流行的版本控制系统,其客户端软件是市场上最常用的工具之一。

除了Git,Mercurial和SVN等版本控制客户端软件也积极参与市场竞争。

市场前景版本控制客户端软件市场在未来仍有很大的发展潜力:1. 增长势头持续随着软件开发行业的不断壮大,对版本控制客户端软件的需求也将持续增长。

2023山东华宇职业技术学院招生专业排名和专业前景介绍

2023山东华宇职业技术学院招生专业排名

和专业前景介绍

山东华宇职业技术学院介绍

现代物流专业,装潢专业,制冷与冷藏技术专业,热能动力设备与应用专业,电子工艺与管理专业,检测技术及应用专业,房地产经营与估价专业,连锁经营管理专业,计算机控制技术专业,供热通风与空调工程技术专业,汽车制造与装配技术专业,数控设备应用与维护专业,计算机辅助设计与制造专业,人力资源管理专业,建筑工程管理专业,通信技术专业,机械制造与自动化专业,装潢艺术设计专业,应用电子技术专业,焊接技术及自动化专业,汽车电子技术专业,数控技术专业,汽车技术服务与营销专业,汽车检测与维修技术专业,模具设计与制造专业,电气自动化技术专业,商务英语专业,市场营销专业,建筑工程技术专业,软件技术专业,机电一体化技术专业,会计电算化专业,电子商务专业,计算机网络技术专业,物流管理专业专业。

【2023山东华宇职业技术学院招生专业排名和专业前景介绍】

山东华宇职业技术学院优势专业

所在城市:山东,德州

学校性质:工科类大学

建校时间:

学费区间:

山东华宇职业技术学院坐落于素有"九达天衢"、"神京门户"之称的山东省德州市,是经山东省人民政府批准、教育部备案的全日制普通高职院校。

学院成立以来,陆续获得"中国民办教育创新与发..

山东华宇职业技术学院专科招生专业

校级优势专业:现代物流专业,装潢专业,制冷与冷藏技术专业,应用电子技术专业,数控技术专业,汽车检测与维修技术专业,软件技术专业,计算机网络技术专业专业。

300271华宇软件2023年上半年财务风险分析详细报告

华宇软件2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为113,210.47万元,2023年上半年已经取得的短期带息负债为824.82万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供312,004.67万元的营运资本。

3.总资金需求该企业资金富裕,富裕198,794.2万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为169,179.9万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供315,169.6万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为112,385.65万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息减少413.94万元,应收账款减少60,263.1万元,其他应收款减少4,861.6万元,预付款项减少4,737.62万元,存货减少24,110.18万元,其他流动资产增加460.38万元,共计减少93,926.06万元。

应付账款减少24,184.56万元,应付职工薪酬增加1,124.31万元,应交税费减少825.3万元,其他应付款增加1,384万元,一年内到期的非流动负债减少1,636.42万元,其他流动负债减少451.75万元,共计减少24,589.72万元。

华宇软件:23年迎来超级大反转,仅一倍PB的AI司法国内龙头

华宇软件:23年迎来超级大反转,仅一倍PB的AI司法国内龙头公司22年利空出尽,根据22年业绩预告,计提商誉减值5.64亿,出清历史财务包袱。

23年轻装上阵,将迎超级大反转。

2月9号调研,公司实现新签合同额约20.0亿元,其中应用软件和运维服务新签合同额合计占比75%,较2021年和2020年同期分别提升9个和21个百分点。

期末在手合同额约19.2亿元;其中教育信息化业务期末在手合同额分别较2021年末和2020年末同比增长81%和125%。

作为国内AI司法龙头,产品具备极强竞争力,客户满意度较高,粘性非常高。

国资入主,天花板打开。

中国移动、四川发展大数据公司等国资相继入股,成本分别为22.11元/股、18.86元/股,目前分列第二大和第三大股东,与第一大股东持股比例仅相差4.16%,不排除未来国资成为第一大股东,未来市场空间巨大。

2021年以来,双方围绕基础性产品、行业深度信息化协同、信息技术应用创新领域拓展、5G+重点行业新融合新突破、前瞻性行业产品联合研发等方面展开全方位、全领域的深度合作。

双方先后完成了1+1联合团队建立,持续开展全国31省各行业间业务交流与探讨、项目合作等相关工作。

期间取得累累硕果,在中国移动的助力下,华宇软件已有多个5G+应用场景成功落地,包括5G+移动办案、5G+可视化执行指挥系统、5G+互联网庭审、5G+VR庭审、5G+政法跨部门协同办案等。

公司估值极为便宜,白菜价约等于捡钱。

人工智能板块普遍高估值高溢价,后续基本面不能兑现将经历不见天日的阴跌,选取更大范围的数字经济板块,成分股PB均值4.11倍,而华宇软件PB在1.1倍出头,以平均值作简单基准。

上述困境反转和国资入主逻辑都将在23年集中兑现,且公司作为国内AI司法龙头,市占率第一且收入规模超30亿元,股价完全可以超越板块PB平均值,那么对应将是好几倍的上涨空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.37

1.77

1.09

-0.32

0.94

1.06

4.74

5.98

7.29

9.00

66.83 9.16 55

43.83 7.26 45

31.66 5.96 34

24.52 4.83 27

请务必阅读正文之后的免责条款部分

3/5

相关报告

[报Ta告ble日_Re期portInf报o] 告标题

2016-01-26 《华宇软件-业绩符合预期,法检信息化龙头继续腾飞》 2016-01-05 《华宇软件-电子政务增速加快,云计算大数据业务蓄势待发》

2015 1352 50%

208 41% 43.5% 13.7% 0.65 66.83 9.16

55

2016E 1824 35% 318 52%

45.0% 16.6%

0.99 43.83

7.26 45

2017E 2567 41% 440 38%

43.9% 18.8%

1.37 31.66

5.96 34

2018E 3498 1996 40 253 770 -56 8 0 1 487 164 4 647 75 572 4 568 479 1.77

主要财务比率 会计年度 成长能力 营业收入 营业利润 归属于母公司净利润 获利能力 毛利率 净利率 ROE ROIC 偿债能力 资产负债率 净负债比率 流劢比率 速劢比率 营运能力 总资产周转率 应收账款周转率 应付账款周转率 每股指标(元) 每股收益(最新摊薄) 每股经营现金流(最新摊薄) 每股净资产(最新摊薄) 估值比率 P/E P/B EV/EBITDA

2015 1747

800 349 158

26 407

6 930

31 74 247 578 2677 983

2 129 852 141

0 141 1125

31 321 591 689 1521 2677

2016E 2471 1030 568 206 54 610 2 636 0 125 329 183 3107 1141 2 241 899 13 0 13 1154 34 321 591 1007 1919 3107

49.75%,归属于母公司的净利润 2.08 亿元,同比增长 41.44%,符合预期。 公司发布 2016 年第一季度业绩预告,归属于上市公司股东的净利润约在

2514.24 万元至 3094.45 万元之间,比上年同期预计增长 30%至 60%,持续

[作Ta者ble_Author]

署名人:张镭

S0960511020006 0755-82026705 zhanglei@ 参与人:李辻

139 97 10.91 473.85

呈现爆发增长态势:法院业务实现销售收入 7.57 亿元,较去年同期增长 [股Ta价bl表e_现QuotePic]

36.62%;检察院业务实现销售收入 2.09 亿元,较去年同期增长 30.21%;

华宇软件

150%

计算机应用

食品安全业务实现销售收入 1.17 亿元,较去年同期增长 71.6%;大数据

公司营收高速增长,业绩符合预期。得益于法检行业的高度景气以及公司 评级调整: 维持

各项业务的快速发展,公司实现营收 13.52 亿元,同比增长 49.75%,符 [基Ta本bl资e_料BaseInfo]

合预期。归母净利润 2.08 亿元,同比增长 41.44%,由于集成大单增加, 总股本(百万股) 321

李辻,计算机行业分析师,华中科技大学微电子学学士,新加坡管理大学金融经济学硕士。

公司点评

免责条款

本报告由中国中投证券有限责仸公司(以下简称“中国中投证券”)提供,旨为派发给本公司客户及特定对象使用。中国中投 证券是具备证券投资咨询业务资格的证券公司。未经中国中投证券事先书面同意,丌得以仸何方式复印、传送、转发戒出版作仸 何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道,由公司授权机构承担相关刊载戒转发责仸,非通过以上渠道 获得的报告均为非法,我公司丌承担仸何法律责仸。

请务必阅读正文之后的免责条款部分

1.37、1.77 元,对应 PE 分别为 43.8、31.7、24.5 倍,目标价 59 元,维

持“强烈推荐”评级。

风险提示:法律信息服务平台产品研发、推广丌及预期。

主要财务指标

[单T位ab:l百e_万P元rofit]

营业收入 收入同比(%) 归属母公司净利润 净利润同比(%) 毛利率(%) ROE(%) 每股收益(元) P/E P/B EV/EBITDA 资料来源:中国中投证券研究总部

2015 2016E 2017E 2018E

49.8% 45.7% 41.4%

34.9% 55.8% 52.5%

40.8% 33.5% 38.4%

36.3% 26.6% 29.1%

43.5% 15.4% 13.7% 19.2%

45.0% 17.4% 16.6% 23.5%

43.9% 17.1% 18.8% 26.2%

185 63 7

241 32

209 0

208 237 0.65

2016E 1824 1004 24 135 404 -38 8 0 1 288 86 4 370 50 321 3 318 289 0.99

2017E 2567 1439 31 187 564 -47 8 0 1 385 121 4 501 58 443 3 440 383 1.37

公司点评

请务必阅读正文之后的免责条款部分

4/5

投资评级定义

公司评级

强烈推荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅 20%以上 推 荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅介于 10%-20%之间 中 性: 预期未来 6-12 个月内,股价相对沪深 300 指数变劢介于±10%之间 回 避: 预期未来 6-12 个月内,股价相对沪深 300 指数跌幅 10%以上

公司点评

利润表 会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变劢收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净利润 EBITDA EPS(元)

2015 1352

764 14 93

295 -5 8 0 2

行业评级

看 好: 中 性: 看 淡:

预期未来 6-12 个月内,行业指数表现优于沪深 300 指数 5%以上 预期未来 6-12 个月内,行业指数表现相对沪深 300 指数持平 预期未来 6-12 个月内,行业指数表现弱于沪深 300 指数 5%以上

研究团队简介 [张Ta镭b,中le投_A证b券o研ut究] 所首席行业分析师,清华大学经济管理学院 MBA。

-132

-136

资本支出

132

0

0

0

长期投资

0

-31

0

0

其他

-129

184

-132

-136

筹资活劢现金流

167

117

26

34

短期借款

0

-0

0

0

长期借款

0

0

0

0

普通股增加

171

0

0

0

资本公积增加

118

0

0

0

其他

-122

117

26

34

现金净增加额

255

230

197

238

资料来源:中国中投证券研究总部,公司报表,单位:百万元

律师收入超千亿,C 端服务软件市场前景广阔。公司是法检信息化行业龙

头,是唯一有希望完全打开 C 端市场的 A 股上市公司,C 端爆发大有可期。

B 端业务保持高速增长,C 端产品蓄势待发,维持“强烈推荐”评级。公

司各业务线将持续发力,持续高速增长态势。B2C 戓略布局进展有条丌紊,

C 端爆发指日可待,市场空间巨大。我们预计 16~18 年 EPS 分别为 0.99、

2017E 3232 1228 764 296 69 873 2 725 0 144 406 175 3957 1568 2 345 1221 13 0 13 1581 37 321 591 1427 2338 3957

2018E 4186 1466 1034 401 95 1187 2 815 0 148 483 185 5001 2063 2 478 1582 13 0 13 2075 41 321 591 1973 2885 5001

现金流量表

会计年度

2015 2016E 2017E 2018E

经营活劢现金流

350

-103

303

340

净利润

209

321

443

572

折旧摊销

57

39

45

47

财务费用

-5

-38

-47

-56

投资损失

-2

-1

-1

-1

营运资金变劢

72

-355

-158

-249

其它19ຫໍສະໝຸດ -692027

投资活劢现金流

-261

215

法检信息化业务毛利率有所下滑,导致营业成本有所上升。整体来看,公 流通股本(百万股) 223

司业绩持续保持高速增长态势。

总市值(亿元)