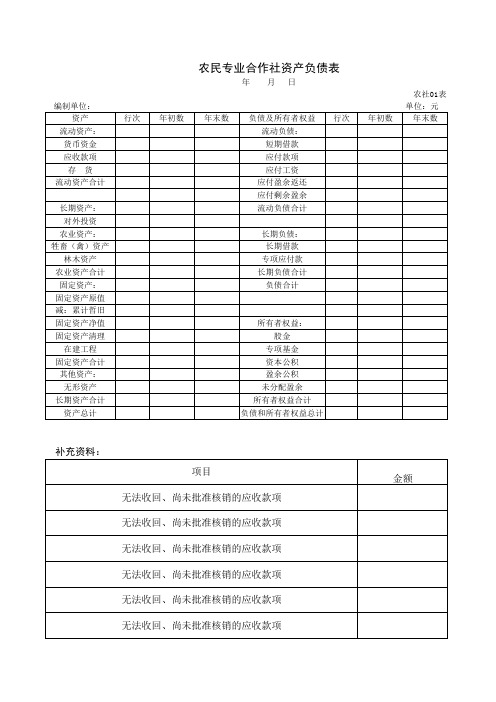

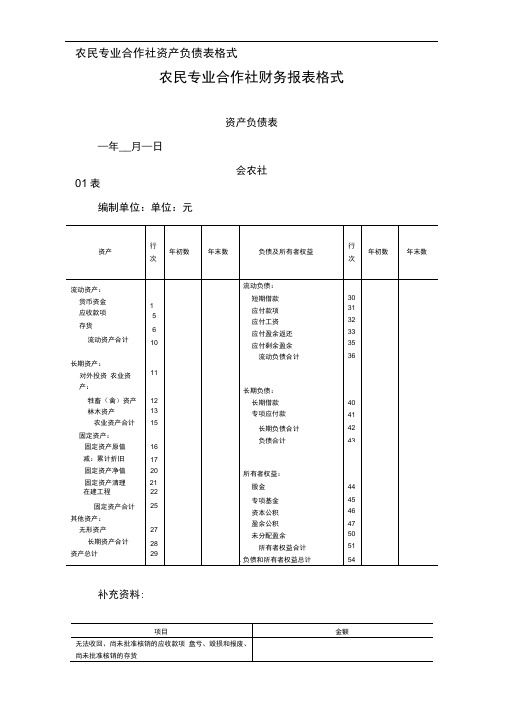

农村合作社资产负债表

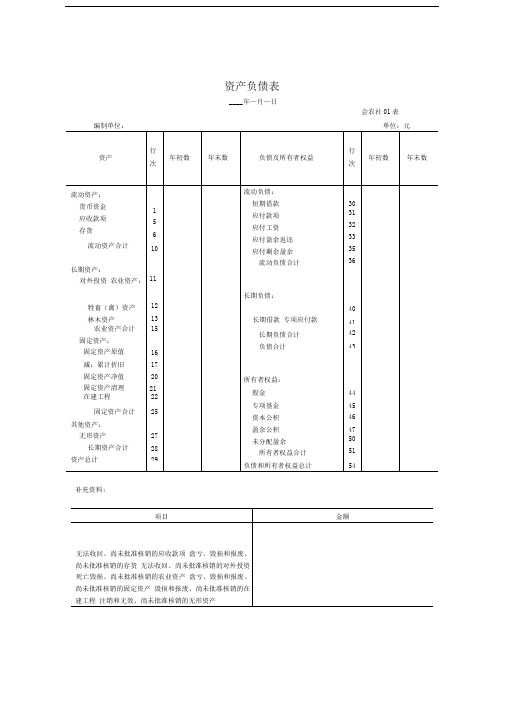

合作社资产负债表

项目 无法收回、尚未批准核销的应收款项 盘亏、毁损和报废、尚未批准核销的存货 无法收回、尚未批准核销的对外投资 死亡毁损、尚未批准核销的农业资产

盘亏、毁损和报废、尚未批准核销的固定资产

金额

毁损和报废、尚未批准核销的在建工程 注销和无效、尚未批准核销的无形资产

行次 年初数 1 5 6 10

年末数

负债及所有者权益 行次 年初数 流动负债: 30 短期借款 31 应付款项 32 应付工资 33 应付盈余返还 35 应付剩余盈余 36 流动负债合计 长期负债: 长期借款 转向应付款 长期付款合计 负债合计

年末数

11 12 13 15 16 17 20 21 22 25 27 28 29 4 41 42

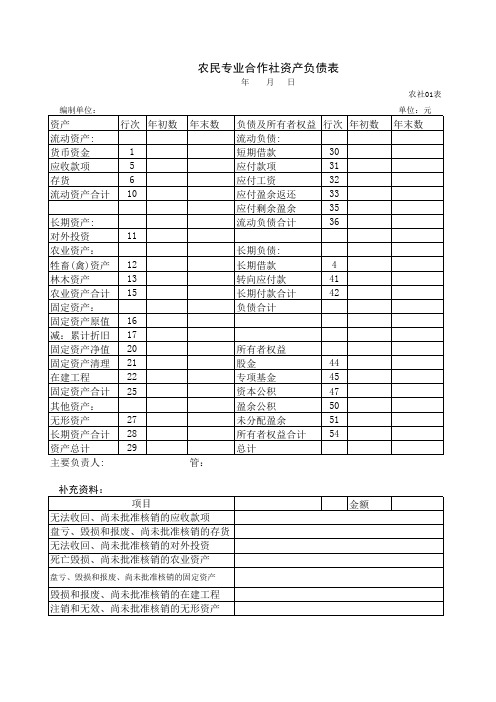

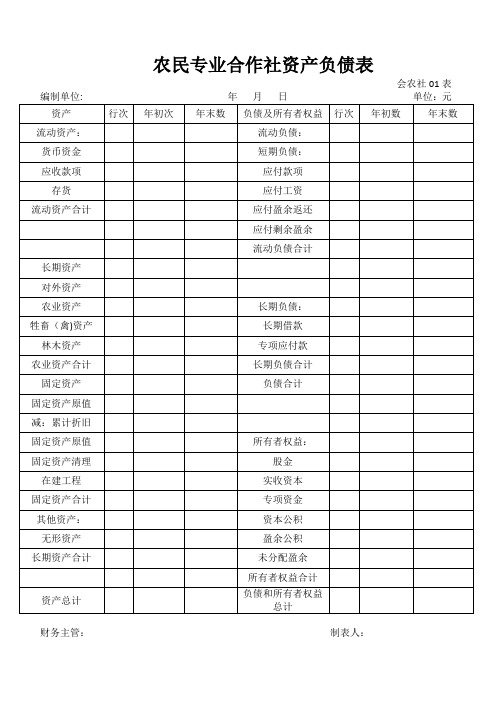

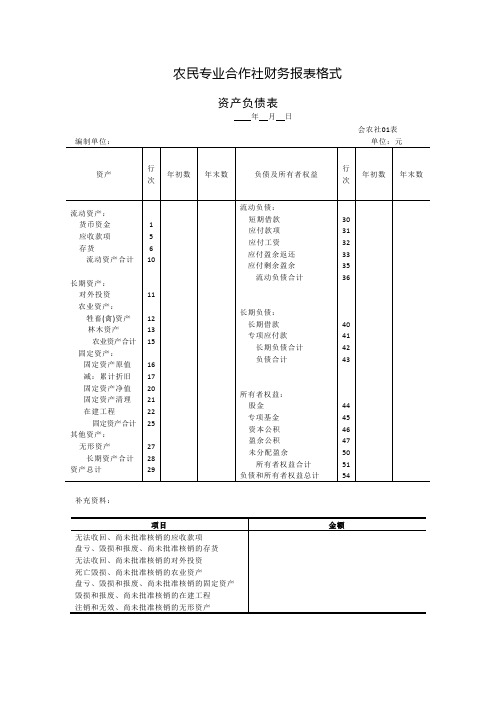

农民专业合作社资产负债表

年 编制单位: 月 日 农社01表 单位:元

资产 流动资产: 货币资金 应收款项 存货 流动资产合计 长期资产: 对外投资 农业资产: 牲畜(禽)资产 林木资产 农业资产合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计 其他资产: 无形资产 长期资产合计 资产总计 主要负责人: 补充资料:

农业合作社资产负债表.doc精品

年—月—日

会农社01表

编制单位:单位:元

资产

行

次

年初数

年末数

负债及所有者权益

行

次

年初数

年末数

流动资产:

流动负债:

货币资金

短期借款

30

1

31

应收款项

应付款项

5

32

存货

应付工资

6

33

流动资产合计

应付盈余返还

10

35

应付剩余盈余

流动负债合计

36

长期资产:

对外投资 农业资产:

11

长期负债:

牲畜(禽)资产 林木资产

减:其他支岀

三、本年盈余

15

六、年末未分配盈余

28

12

13

长期借款 专项应付款

40

41

农业资产合计

固定资产:

15

长期负债合计

负债合计

ቤተ መጻሕፍቲ ባይዱ42

43

固定资产原值

16

减:累计折旧

17

固定资产净值

20

所有者权益:

固定资产清理

21

股金

44

在建工程

22

专项基金

45

固定资产合计

其他资产:

25

46

资本公积

盈余公积

47

无形资产

27

50

未分配盈余

长期资产合计

28

51

所有者权益合计

资产总计

29

负债和所有者权益总计

54

补充资料:

项目

金额

无法收回、尚未批准核销的应收款项 盘亏、毁损和报废、尚未批准核销的存货 无法收回、尚未批准核销的对外投资

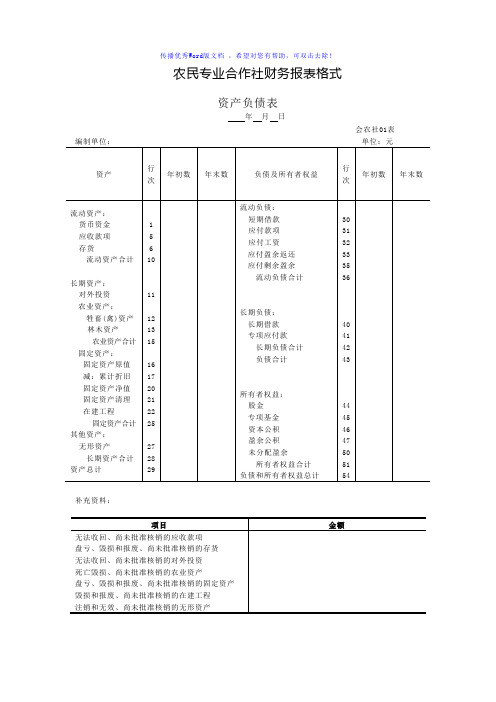

农民专业合作社资产负债表格式Word版

资产负债表

年月日

会农社01表

编制单位: 单位:元

资产

行次

年初数

年末数

负债及所有者权益

行次

年初数

年末数

流动资产:

货币资金

应收款项

存货

流动资产合计

长期资产:

对外投资

农业资产:

牲畜(禽)资产

林木资产

农业资产合计

固定资产:

固定资产原值

减:累计折旧

固定资产净值

固定资产清理

在建工程

固定资产合计

其他资产:

无形资产

长期资产合计

资产总计

1

5

6

10

11

12

13

15

16

17

20

21

22

25

27

28

29

流动负债:

短期借款

应付款项

应付工资

应付盈余返还

应付剩余盈余

流动负债合计

长期负债:

长期借款

专项应付款

长期负债合计

负债合计

所有者权益:

股金

专项基金

资本公积

盈余公积

未分配盈余

所有者权益合计

负债和所有者权益总计

盈余及盈余分配表

年

会农社02表

编制单位: 单位:元

项目

行次

金额

项目

行次

金额

本年盈余

一、经营收入

加:投资收益

减:经营支出

管理费用

二、经营收益

加:其他收入

减:其他支出

三、本年盈余

1

2

5

6

10

11

农村合作社资产负债表

年度 编制单位: 资 流动资产: 货币资金 应收款项 存货 流动资产合计 1 5 6 10 产 行 次 年初数 期末数 负债及所有者权益 流动负债: 短期借款 应付款项 应付工资 应付盈余返还 应付剩余盈余 长期资产: 对外投资 农业资产: 牲畜(禽)资产 林木资产 农业资产合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计 其他资产: 无形资产 长期资产合计 资产总计 负责人: 27 28 29 16 17 20 21 22 25 所有者权益: 股金 专项基金 资本公积 盈余公积 未分配利润 所有者权益合计 负债和所有者权益总计 会计: 44 45 46 47 50 51 54 12 13 15 11 长期负债: 长期借款 专项应付款 长期负债合计 负债合计 40 41 42 43 流动负债合计 30 31 32 33 34 35 行 次 年初数 会农社01表 单位:元 期末数

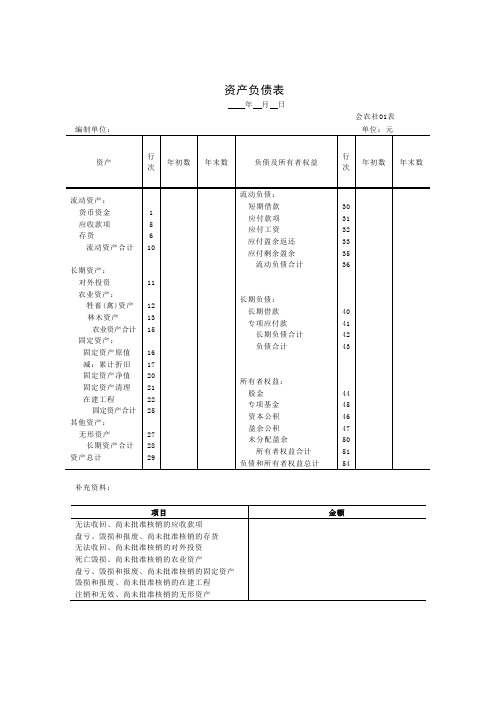

农民专业合作社资产负债表

会农社01表

编制单位: 年 月 日 单位:元

资产

行次

年初次

年末数

负债及所有者权益

行次

年初数

年末数

流动资产:

流动负债:

货币资金

短期负债:

应收款项

应付款项

存货

应付工资

流动资产合计

应付盈余返还

应付剩余盈余

流动负债合计

长期资产

对外资产

农业资产

长期负债:

牲畜(禽)资产

长期借款

林木资产

专项应付款

农业资产合计

长期负债合计

固定资产

负债合计

固定资产原值

减:累计折旧

固定资产原值

所有者权益:

固定资产清理

股金

资金

其他资产:

资本公积

无形资产

盈余公积

长期资产合计

未分配盈余

所有者权益合计

资产总计

负债和所有者权益总计

财务主管: 制表人:

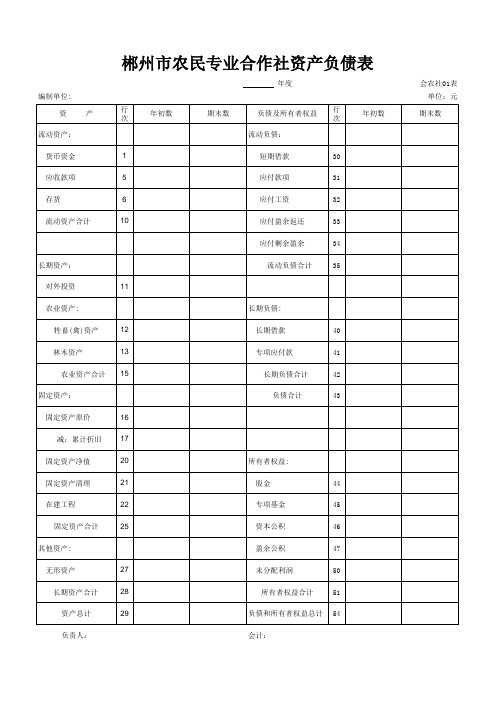

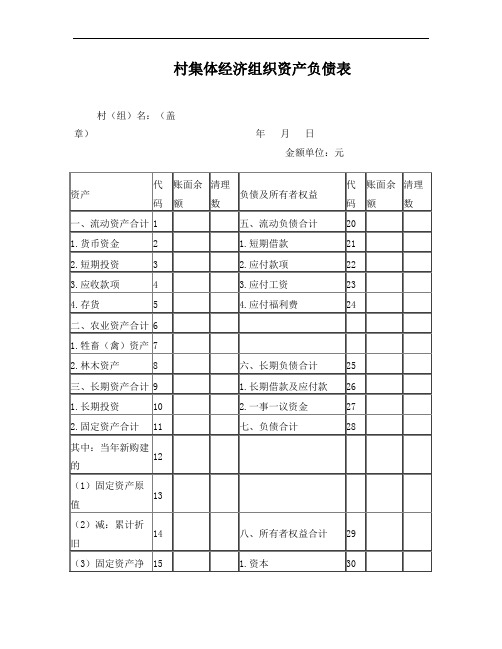

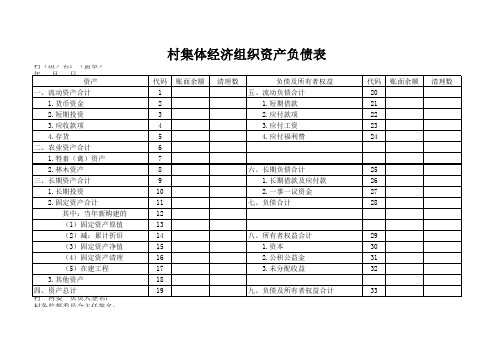

村集体经济组织资产负债表

2.公积公益金

31

(5)在建工程

17

3.未分配收益

32

3.其他资产

18

四、资产总计

19

九、负债及所有者权益合计

33

1.牲畜(禽)资产

7

2.林木资产

8

六、长期负债合计

25

三、长期资产合计

9

一事一议资金

27

2.固定资产合计

11

七、负债合计

28

其中:当年新购建的

12

(1)固定资产原值

13

(2)减:累计折旧

14

八、所有者权益合计

29

(3)固定资产净值

15

1.资本

30

(4)固定资产清理

村集体经济组织资产负债表

村(组)名:(盖章) 年 月 日 金额单位:元

资产

代码

账面余额

清理数

负债及所有者权益

代码

账面余额

清理数

一、流动资产合计

1

五、流动负债合计

20

1.货币资金

2

1.短期借款

21

2.短期投资

3

2.应付款项

22

3.应收款项

4

3.应付工资

23

4.存货

5

4.应付福利费

24

二、农业资产合计

6

村集体-资产负债表

会事01表 单位:元

年末数

?期末(201) ?期末(202) ?期末(211) ?期末(241) ?期末(212) #VALUE!

?期末(221) ?期末(231) #VALUE! #VALUE!

?年年?月月

负债及所有者权益 流动负债: 短期借款 应付款项 应付工资 专项应付款 应付福利费 流动负债合计 ?期末(131) 长期负债: ?期末(132) #VALUE! 长期借款及应付款 一事一议资金 长期负债合计 负债合计 42 43 46 49 ?年初(221) ?年初(231) #VALUE! #VALUE! 35 36 37 38 39 41 ?年初(201) ?年初(202) ?年初(211) ?年初(241) ?年初(212) #VALUE! 行次 年初数

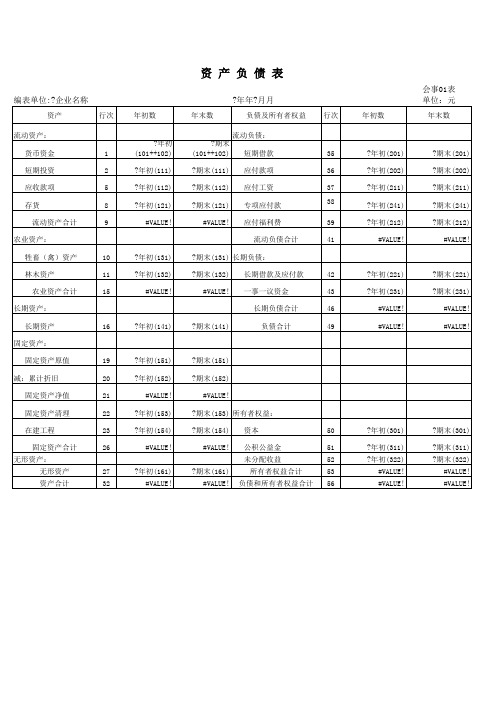

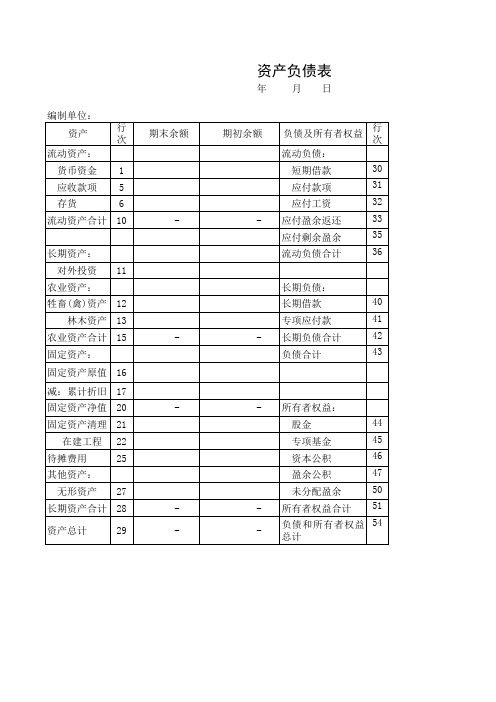

资 产 负 债 表

编表单位:?企业名称

资产 流动资产: 货币资金 短期投资 应收款项 存货 流动资产合计 农业资产: 牲畜(禽)资产 林木资产 农业资产合计 长期资产: 长期资产 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计 无形资产: 无形资产 资产合计 27 32 ?年初(161) #VALUE! ?期末(161) #VALUE! 19 20 21 22 23 26 ?年初(151) ?年初(152) #VALUE! ?年初(153) ?年初(154) #VALUE! ?期末(151) ?期末(152) #VALUE! ?期末(153) 所有者权益: ?期末(154) #VALUE! 资本 公积公益金 未分配收益 所有者权益合计 负债和所有者权益合计 50 51 52 53 56 ?年初(301) ?年初(311) ?年初(322) #VALUE! #VALUE! ?期末(301) ?期末(311) ?期末(322) #VALUE! #VALUE! 16 ?年初(141) ?期末(141) 10 11 15 ?年初(131) ?年初(132) #VALUE! 1 ?年初(101++102)?期末(101++102) 2 5 8 9 ?年初(111) ?年初(112) ?年初(121) #VALUE! ?期末(111) ?期末(112) ?期末(121) #VALUE! 行次 年初数 年末数

合作社资产负债表

年初数

年末数

负债及所有者权益 流动负债: 短期借款 应付款项 应付工资

应付盈余返还 应付剩余盈余 流动负债合计

行次

长期负债: 长期借款 专项应付款 长期负债合计 负债合计

所有者权益: 股金

专项基金 资本公积 盈余公积 未分配盈余 所有者权益合计 负债和所有者权益总计

年初数

农社01表 单位:元

年末数

补充资料:

编制单位: 资产

流动资产: 货币资金 应收款项 存货

流动资产合计

行次

长期资产: 对外投资

农业资产: 牲畜(禽)资产

林木资产 农业资产合计 固定资产: 固定资产原值 减:累计哲旧 固定资产净值 固定资产清理

在建工程 固定资产合计 其他资产:

无形资产 长期资产合计

资产总计

农民专业合作社资产负债表

年 月日

项目

无法收回、尚未批准核销

无法收回、尚未批准核销的应收款项

无法收回、尚未批准核销的应收款项

无法收回、尚未批准核销的应收款项

无法收回、尚未批准核销的应收款项

金额

农民专业合作社资产负债表格式

农民专业合作社资产负债表格式

农民专业合作社财务报表格式

资产负债表

—年__月—日

会农社

01表

编制单位:单位:元

补充资料:

无法收回、尚未批准核销的对外投资

死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产

盈余及盈余分配表

年

会农社02表

编制单位:单位:元

成员权益变动表

会农社03表编制单位:单位:元

成员权益变动表编制说明

(1) 本表反映合作社报告年度成员权益增减变动的情况。

(2) 本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余

公积”、“盈余分配”科目的发生额分析填列。

(3) 未分配盈余的本年增加数是指本年实现盈余数(净亏损以“- 号填列)。

成员账户

成员姓名:联系地址:第页

附:会计档案保管期限。

资产负债表适用执行农民专业合作社财务会计制度的单位

《资产负债表(合用执行农民专业合作社财务会计制度旳单位)》【分类索引】➢业务类别申报纳税➢表单类型纳税人填报➢设置根据(表单来源)政策规定表单【政策根据】《农民专业合作社财务会计制度(试行)》(财会〔2023〕15号)【表单】资产负债表(合用执行农民专业合作社财务会计制度旳单位)年月日会农社01表补充资料:【表单阐明】1.本表反应合作社一定日期所有资产、负债和所有者权益状况。

2.本表“年初数”栏内各项数字, 应根据上年末资产负债表“年末数”栏内所列数字填列。

假如本年度资产负债表规定旳各个项目旳名称和内容同上年度不相一致, 应对上年末资产负债表各项目旳名称和数字按照本年度旳规定进行调整, 填入本表“年初数”栏内, 并加以书面阐明。

3.本表“年末数”各项目旳内容及其填列措施:(1)“货币资金”项目, 反应合作社库存现金、银行结算账户存款等货币资金旳合计数。

本项目应根据“库存现金”、“银行存款”科目旳年末余额合计填列。

(2)“应收款项”项目, 反应合作社应收而未收回和暂付旳多种款项。

本项目应根据“应收款”和“组员往来”各明细科目年末借方余额合计数合计填列。

(3)“存货”项目, 反应合作社年末在库、在途和在加工中旳各项存货旳价值, 包括多种材料、燃料、机械零配件、包装物、种子、化肥、农药、农产品、在产品、半成品、产成品等。

本项目应根据“产品物资”、“受托代销商品”、“受托代购商品”、“委托加工物资”、“委托代销商品”、“生产成本”科目年末余额合计填列。

(4)“对外投资”项目, 反应合作社旳多种投资旳账面余额。

本项目应根据“对外投资”科目旳年末余额填列。

(5)“牲畜(禽)资产”项目, 反应合作社购入或培育旳幼畜及育肥畜和产役畜旳账面余额。

本项目应根据“牲畜(禽)资产”科目旳年末余额填列。

(6)“林木资产”项目, 反应合作社购入或营造旳林木旳账面余额。

本项目应根据“林木资产”科目旳年末余额填列。

(7)“固定资产原值”项目和“合计折旧”项目, 反应合作社多种固定资产原值及合计折旧。

农业合作社资产负债表

年 编制单位: 资产 流动资产: 货币资金 应收款项 存货 1 5 6 行 次 期末余额 期初余额 负债及所有者权益 流动负债: 短期借款 应付款项 应付工资 应付盈余返还 应付剩余盈余 长期资产: 对外投资 农业资产: 牲畜(禽)资产 12 林木资产 13 农业资产合计 15 固定资产: 固定资产原值 16 减:累计折旧 17 固定资产净值 20 固定资产清理 21 在建工程 待摊费用 其他资产: 无形资产 27 长期资产合计 28 资产总计 29 22 25 所有者权益: 股金 专项基金 资本公积 盈余公积 未分配盈余 所有者权益合计 44 45 46 47 50 51 11 长期负债: 长期借款 专项应付款 长期负债合计 负债合计 40 41 42 43 流动负债合计 30 31 32 33 35 36 行 次 月 日

单位:

流动资产合计 10

-

-

-

-

填表人:

-

农业合作社资产负债表.doc 精品

会农社02表

编制单位:单位:元

项目

行次

金额

项目

行次

金额

本年盈余

一、经营收入

加:投资收益

减:经营支出

管理费用

二、经营收益

加:其他收入

减:其他支出

三、本年盈余

1

2

5

6

10

11

12

15

盈余分配

四、本年盈余

加:年初未分配盈余

其他转入

五、可分配盈余

减:提取盈余公积

盈余返还

剩余盈余分配

六、年末未分配盈余

16

17

41

42

43

44

45

46

47

50

51

54

补充资料:

项目

金额

无法收回、尚未批准核销的应收款项

盘亏、毁损和报废、尚未批准核销的存货

无法收回、尚未批准核销的对外投资

死亡毁损、尚未批准核销的农业资产

盘亏、毁损和报废、尚未批准核销的固定资产

毁损和报废、尚未批准核销的在建工程

注销和无效、尚未批准核销的无形资产

盈余及盈余分配表

18

21

22

23

24

28

资产负债表

年月日

会农社01表

编制单位:单位:元

资产

行次

年初数

年末数

负债及所有者权益

行次

年初数

年末数

流动资产:

货币资金

应收款项

存货

流动资产合计

长期资产:

对外投资

农业资产:

牲畜(禽)资产

林木资产

农业资产合计

固定资产:

固定资产原值

村集体经济组织资产负债表(附件二、三、四、五)都包含在内

村(组)名:(盖章) 资产 一、流动资产合计 1.货币资金 2.短期投资 3.应收款项 4.存货 二、农业资产合计 1.牲畜(禽)资产 2.林木资产 三、长期资产合计 1.长期投资 2.固定资产合计 其中:当年新购建的 (1)固定资产原值 (2)减:累计折旧 (3)固定资产净值 (4)固定资产清理 (5)在建工程 3.其他资产 四、资产总计 村“两委”负责人签名: 代码 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 九、负债及所有者权益合计 村务监督委员会主任签名: 33 乡镇督导组组长签名: 八、所有者权益合计 1.资本 2.公积公益金 3.未分配收益 29 30 31 32 六、长期负债合计 1.长期借款及应付款 2.一事一议资金 七、负债合计 25 26 27 28 账面余额 清理数 年 月 日 负债及所有者权益 五、流动负债合计 1.短期借款 2.应付款项 3.应付工资 4.应付福利费 代码 20 21 22 23 24 金额单位:元 账面余额 清理数

Hale Waihona Puke

农民专业合作社资产负债表格式

农民专业合作社财务报表格式

资产负债表

17

18

21

22

23

24

28

成员权益变动表

年

会农社03表

编制单位:单位:元

项目

股金

专项基金

资本公积

盈余公积

未分配盈余

合计

年初余额

本年增加数

其中:

其中:

其中:

其中:

资本公积转赠

国家财政直接补助

股金溢价

从盈余中提取

盈余公积转赠

接受捐赠转入

资产评估增值

成员增加出资

本年减少数

其中:

按交易量(额)分配的盈余:

剩余盈余分配

年末余额

成员权益变动表编制说明

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

成员账户

成员姓名: 联系地址: 第 页

15年

25年

25年

年

会农社02表

编制单位: 单位:元

项目

行次

金额

项目

行次

金额

本年盈余

一、经营收入

加:投资收益

减:经营支出

管理费用

二、经营收益

加:其他收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年 月

编制单位: 资产 流动资产: 货币资金 应收款项 存货 流动资产合计 1 5 6 10 行次 年初数 年末数 负债及所有者权益 行次 流动负债: 短期借款 应付款项 应付工资 应付盈余返还 应付剩余盈余 长期资产: 对外投资 农业资产: 牧畜(禽)资产 林木资产 农业资产合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计 其他资产: 无形资产 长期资产合计 资产总计 27 28 29 16 17 20 21 22 25 所有者权益: 股金 专项基金 资本公积 盈余公积 未分配盈余 所有者权益合计 负债和所有者权 益总计 44 45 46 47 50 51 54 12 13 15 长期负债: 长期借款 专项应付款 长期负债合计 负债合计 40 41 42 43 11 流动负债合计 30 31 32 33 35 36 年初数

日

单位:元 年末数

主 管:

会 计:

பைடு நூலகம்

出 纳: