中国溶解木浆进口依存度过高原因分析

全球浆市贸易活跃 中国市场进口依赖度高

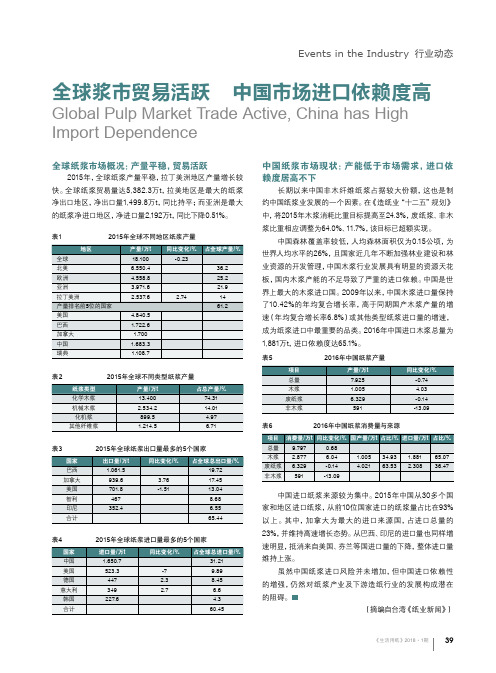

Events in the Industry 行业动态39《生活用纸》2018·1期全球浆市贸易活跃 中国市场进口依赖度高全球纸浆市场概况:产量平稳,贸易活跃2015年,全球纸浆产量平稳,拉丁美洲地区产量增长较快。

全球纸浆贸易量达5,382.3万t ,拉美地区是最大的纸浆净出口地区,净出口量1,499.8万t ,同比持平;而亚洲是最大的纸浆净进口地区,净进口量2,192万t ,同比下降0.51%。

中国纸浆市场现状:产能低于市场需求,进口依赖度居高不下长期以来中国非木纤维纸浆占据较大份额,这也是制约中国纸浆业发展的一个因素。

在《造纸业“十二五”规划》中,将2015年木浆消耗比重目标提高至24.3%,废纸浆、非木浆比重相应调整为64.0%、11.7%,该目标已超额实现。

中国森林覆盖率较低,人均森林面积仅为0.15公顷,为世界人均水平的26%,且国家近几年不断加强林业建设和林业资源的开发管理,中国木浆行业发展具有明显的资源天花板,国内木浆产能的不足导致了严重的进口依赖。

中国是世界上最大的木浆进口国。

2009年以来,中国木浆进口量保持了10.42%的年均复合增长率,高于同期国产木浆产量的增速(年均复合增长率6.8%)或其他类型纸浆进口量的增速,成为纸浆进口中最重要的品类。

2016年中国进口木浆总量为1,881万t ,进口依赖度达65.1%。

表1 2015年全球不同地区纸浆产量中国进口纸浆来源较为集中。

2015年中国从30多个国家和地区进口纸浆,从前10位国家进口的纸浆量占比在93%以上。

其中,加拿大为最大的进口来源国,占进口总量的23%,并维持高速增长态势。

从巴西、印尼的进口量也同样增速明显,抵消来自美国、芬兰等国进口量的下降,整体进口量维持上涨。

虽然中国纸浆进口风险并未增加,但中国进口依赖性的增强,仍然对纸浆产业及下游造纸行业的发展构成潜在的阻碍。

(摘编自台湾《纸业新闻》)表2 2015年全球不同类型纸浆产量表3 2015年全球纸浆出口量最多的5个国家表4 2015年全球纸浆进口量最多的5个国家表5 2016年中国纸浆产量表6 2016年中国纸浆消费量与来源Global Pulp Market Trade Active, China has High Import Dependence。

我国今年上半年木浆、纸品贸易价值攀高逆差加大

我国今年上半年木浆、纸品贸易价值攀高逆差加大

林述

【期刊名称】《中国林业产业》

【年(卷),期】2008(000)008

【摘要】@@ 今年上半年以来,我国木浆、废纸及纸板无论是进口或是出口,也无论是在价值金额或是在单价水平方面,可说是逐月增高.从进口来看,截至到今年6月份,与去年同期相比,在数量上增长6.9%;在进口价值金额上,激增近乎四成;在进口单价水平方面,涨幅达1/3.从出口来看,与去年同期相比,其主要变化体现在如下几个方面,一是出口数量明显减少(几近四成);二是出口价值金额却小幅增长(近一成);三是单价水平增长幅度最大(达到了七成以上).

【总页数】3页(P39-41)

【作者】林述

【作者单位】无

【正文语种】中文

【相关文献】

1.今年1-4月我国木浆、纸品出口行情看好价值金额略增 [J], 郭萌

2.今年1-7月份我国木浆纸品进口数量和价值双双平稳回升 [J], 郭萌

3.今年前3季度我国木浆、纸品进口数量稳升出口价值渐涨 [J], 郭萌

4.今年1-8月我国木浆、纸品出口数量价值平稳回落 [J], 郭萌

5.今年1-4月我国木浆、纸品出口总体价格行情攀高 [J], 林纸

因版权原因,仅展示原文概要,查看原文内容请购买。

木浆:三季度价格震荡上扬,四季度调整空间有限

木浆:三季度价格震荡上扬,四季度调整空间有限⊙ 卓创资讯纸浆行业资深分析师 常俊婷导语:2023年三季度进口木浆现货市场价格震荡上扬,与盘面震荡上行、供应面平稳增量、需求平稳放量等因素有关。

四季度市场供需博弈态势不改,受基本面及盘面运行态势影响,预计浆价重心或呈先扬后抑态势,幅度相对有限。

1产品金融属性带动,叠加基本面开始改善,三季度进口木浆价格震荡上扬2023年三季度中国进口木浆现货市场价格震荡上扬,与上海期货交易所纸浆期货主力合约价格先抑后强势上扬、供需持续改善、成本端进口针叶浆与阔叶浆外盘持续上扬及下游稳健采买节奏等因素有关。

据卓创资讯监测数据显示,截至9月22日,三季度进口针叶浆均价5,572.97元/t,环比下降0.56%,同比下跌23.14%;阔叶浆均价4,583.66元/t,环比上涨9.03%,同比下降28.31%;进口本色浆均价5,716.39元/t,环比上涨8.74%,同比下降13.71%;化机浆均价4,026.11元/t,环比下降4.92%,同比下降27.02%。

如图1。

进口针叶浆、阔叶浆、本色浆、化机浆最高价均出现在9月下旬,月内价格持续上涨,与上海期货交易所纸浆期货主力合约价格强势上行、木浆需求放量平稳、进口木浆外盘处于持续上行通道中、原纸价格有所上涨等共同提振业者采浆积极性有关。

具体到量化数据:第一,截至9月22日,SP2401主力合约收盘价格6,080元/t,较8月31日5,610元/t上涨8.38%,在基差报价情况下,针叶浆现货价格9月22日较8月31日上涨503.21元/t,涨幅9.10%;第二,9月木浆消费量较8月上涨3.02%,支撑浆价走势;第三,进口木浆外盘7~9月连涨三轮,其中针叶浆累计上涨30美元/t、阔叶浆累计上涨60美元/t,且上行通道并未结束,10月报盘继续上涨,叠加需求并未出现明显缩减,进一步稳定业者原料采买积极性;第四,下游原纸市场涨价函不断,且原纸实际成交价格有所落实,原纸去库存化速度加快,为浆价上涨提供基本面支撑。

2021年溶解浆市场回顾与2022年展望

2021年溶解浆市场回顾与2022年展望作者:***来源:《造纸信息》2022年第02期核心提示:以2021年全球新冠疫情、災害天气频发之下国内外溶解浆产能、产量、下游市场变迁、中国溶解浆进口海关数据等为基础,结合2021年宏观经济走势以及产业链各环节所发生的事件及时间节点,对2021年溶解浆市场进行客观总结。

并以此为基础,对2022年溶解浆市场进行展望。

关键词:容解浆;黏胶短纤;价格走势;进口1全球溶解浆产能及产量概况2021年新冠疫情继续肆虐全球,尤其是四季度,变种毒株奥密克戎的出现,更加剧了全球海运能力的下降,引发全球商品供应与需求的严重不平衡。

同时这一年间,以美国为首的某些地区国家或经济体不断挑起和升级对华贸易摩擦,人为加重了全球商品产业链与供应链的不平衡,拖累了整个世界经济复苏的进程。

在这两大背景下,欧洲、北美两大溶解浆生产基上海中稹网络科技有限公司地均出现大面积减产,甚至一些老牌溶解浆企业宣布退出溶解浆业务;南美、东南亚的溶解浆厂则抓住减产的机遇,第一次实现产量超过欧洲、北美地区。

本年度没有企业宣布单独建设溶解浆项目,但有部分企业在建设纸浆项目时会预留工艺路线,以便在行业正常时改造为溶解浆生产线。

自2020年全球新冠疫情爆发后,全球溶解浆产量连续2年减产。

2021年全球溶解浆产量约560万t,与2020年的630万t相比下降11.11%。

其中,中国溶解浆产量约50万t,其中木溶解浆(以木材为原料生产的溶解浆,亦称为普通溶解浆,或溶解浆)约40万t;国外溶解浆产量约510万t。

从2021年全球溶解浆主要产地及产量分布情况看(见图1),主要生产地区为亚洲、美洲、欧洲和非洲;本年度亚洲溶解浆产量首次超越美洲溶解浆产量,这主要是因为印度尼西亚以及老挝太阳纸业的溶解浆生产较为稳定,产量有所增长;美洲、南非等地区因为疫情原因,产量在本年度有所下降。

具体数据为:亚洲溶解浆产量占全球总产量的46%,其中:印度尼西亚占比23%,日本、老挝、泰国和印度占比13%,中国占比10%;美洲溶解浆产量占全球总产量的32%,其中:美国与加拿大占比18%,巴西与智利占比14%;欧洲溶解浆产量占全球总产量的17%,其中:奥地利、挪威、瑞典、捷克占比9%,法国、荷兰、葡萄牙、芬兰占比8%;非洲主要生产国为南非,其溶解浆产量占全球总产量的5%。

国内外溶解浆的原料、技术及市场发展(一)

国内外溶解浆的原料、技术及市场发展(一)邱有龙【摘要】2010年,棉花价格的快速上涨带动粘胶短纤的需求猛增,其售价一路攀升,在一定程度上促进了粘胶短纤维市场的旺盛发展.同粘胶纤维生产相比,我国粘胶纤维用浆粕的发展明显滞后,进口依存度居高不下,成为制约我国粘胶纤维行业发展的一大瓶颈.本文介绍了国内外溶解浆的主要发展历程及品质指标,并针对我国特殊的行业特点、原材料特点等提出了溶解浆行业发展的一些对策和建议.2010年我国再生纤维素纤维纤维产量约210万t(其中粘胶纤维183万t),总计耗用溶解浆约230万t,其中棉浆约100万t(有部分棉短绒进口),进口溶解木浆约115 万t,其余15万t为国产木、竹、麻类等溶解浆.预计2011年我国人造纤维产能将新增约50万t,缺口的溶解浆要靠增加进口或国内生产解决.【期刊名称】《纺织导报》【年(卷),期】2011(000)007【总页数】4页(P60-62,64)【作者】邱有龙【作者单位】中国纺织工业设计院【正文语种】中文2010年,棉花价格的快速上涨带动粘胶短纤的需求猛增,其售价一路攀升,在一定程度上促进了粘胶短纤维市场的旺盛发展。

同粘胶纤维生产相比,我国粘胶纤维用浆粕的发展明显滞后,进口依存度居高不下,成为制约我国粘胶纤维行业发展的一大瓶颈。

本文介绍了国内外溶解浆的主要发展历程及品质指标,并针对我国特殊的行业特点、原材料特点等提出了溶解浆行业发展的一些对策和建议。

The soaring price of cotton several months ago has boosted the price of viscose staple fiber, thus the development of this regenerated cellulose fiber industry, especially in China. However, the development of dissolving pulp for viscose f ber is not so fast, and this has been a bottleneck for several years. Development of several types of dissolving pulp has been introduced in this article, and on the basis of the specific conditions of China, some countermeasures and advices were also put forward.2010年我国再生纤维素纤维纤维产量约 210 万t(其中粘胶纤维 183 万t),总计耗用溶解浆约 230 万t,其中棉浆约 100 万t(有部分棉短绒进口),进口溶解木浆约 115 万t,其余 15 万t为国产木、竹、麻类等溶解浆。

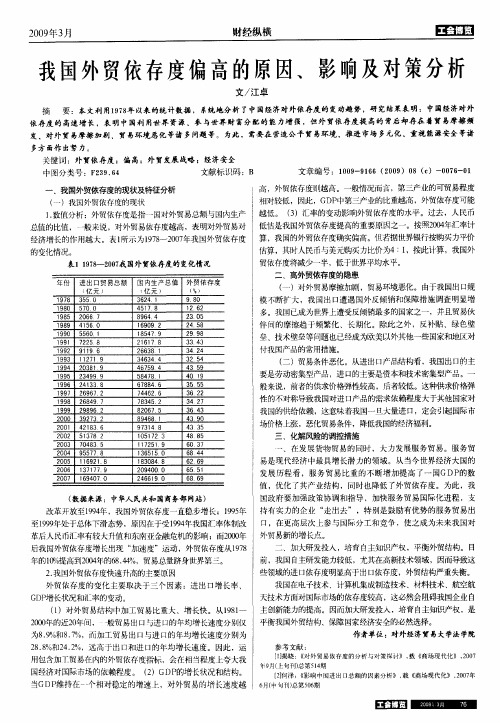

中国外贸依存度偏高的成因及风险分析

中国外贸依存度偏高的成因及风险分析作者:咬亮来源:《消费导刊·理论版》2007年第06期一、导致中国外贸依存度偏高的若干因素分析(一)根本原因:中国对外贸易的快速增长在连续多年扩大内需政策的刺激以及在消费结构升级等因素的共同作用下,中国经济逐步摆脱通货紧缩的影响,持续高速增长,为对外贸易提供了良好的宏观经济环境与厚实的物质基础。

1978-2004年,中国对外贸易年均增长16%,比国民经济增长快7个百分点,外贸依存度从1978年的10%提高到1990年的30%,2003年又进一步升至60%,2005年高达63.9%。

由此可以看出,中国对外贸易的高增长率是导致对外贸易依存度持续走高的根本原因。

(二)外部原因:经济全球化的加速发展经济全球化的不断深化以及中国的国际经济环境的不断改善,为中国对外贸易的发展提供了良好的历史机遇。

中国外贸依存度的提高与世界经济贸易的基本趋势吻合。

近年来,世界经济缓慢复苏,贸易量也逐渐回升。

国际货币基金组织2005年9月份在《世界经济展望》报告中预测,2006年世界经济增长速度为4.3%,与2005年持平;世界贸易增长速度为7.4%,略高于2005年的7.0%,2006年国内外经济形势的普遍利好将为中国外贸的发展提供良好的内、外部环境,极大地拓展了中国进出口特别是出口的空间。

(三)内部原因:中国的贸易导向战略政策一方面,人民币汇率自从20世纪80年代以来大幅贬值,对美元比价从1981年的1:1.7变为1994年的1:8.7,即便在近两年美国经济衰退的情况下,对美元比价也保持在1:8.27左右,由此导致了中国出口的大幅度上涨,同时也使出口额以美元折算成人民币进而计算出口依存度时,出现较大幅度的上升,并且使出口部门具有一定的价格优势。

而出口退税政策进一步激励了出口,1999-2004年,中国出口退税额年均增速达30.3%,出口退税极大地促进了中国出口的增长。

另一方面,中国一直在税收政策上鼓励资本品进口,如进口设备税收的可抵扣,还有“三减两免”等一系列优惠政策吸引大量外资进人开发区,刺激资本品部门的进口。

我国对外贸易依存度增长原因分析

中国外贸依存度过高的原因分析1.中国对外贸易的增长速度过快,明显高于GDP的增速改革开放以来,随着中国经济融入世界经济一体化进程的加快,中国对外贸易发展迅速,从2004年至今对外贸易规模稳居世界第3位。

与此同时,国内GDP则维持在一个相对稳定的增速上。

所以对外贸易的增长速度越快,外贸依存度则越高,可见,中国对外贸易的快速发展是导致外贸依存度持续走高的直接原因。

2.经济全球化的加速发展经济全球化的日益深化以及国际经济环境的不断改善,为中国对外贸易的发展提供了良好的机遇。

中国外贸依存度的提高与世界经济贸易的发展趋势基本吻合。

国内外经济形势的普遍利好为中国对外贸易的发展提供了良好的内、外部环境,极大地拓展了中国进出口,特别是出口的空间。

3.中国的贸易导向战略中国一直利用税收手段鼓励资本品进口,如进口设备税收的可抵扣、“三减两免”等优惠政策。

与此同时,地方政府出台的出口补贴和贴息等政策鼓励了企业出口,甚至在有些地区把出口创汇作为考核干部政绩的一个主要内容,从而导致各地外贸企业的出口积极性空前提高。

在出口和进口的双向激励下,中国的进出口总量快速上升,贸易导向战略推动了外贸依存度的提高。

4.外商直接投资带动加工贸易的迅速发展改革开放后,中国成为发展中国家中最大的吸收外商投资国。

很多外商看准了中国在廉价劳动力上具有的巨大优势,把中国作为其加工基地,大量开展加工贸易。

加工贸易是“两头在外,一头在内”的一种贸易方式,其外贸倾向性大大高于其他企业。

由于加工贸易的自身特点及其在中国对外贸易中占据的较大比重必然导致中国外贸依存度存在高估。

我国对外贸易依存度增长原因分析摘要随着我国市场的逐步对外开放,中国经济增长迅速,对外贸易快速发展,对外贸易依存度逐年增大。

分析了我国对外贸易依存度走高的原因,并对我国今后的外贸发展提出了一些建议。

关键词对外贸易依存度国内生产总值外贸政策汇率对外贸易依存度又称作对外贸易系数,是衡量一国国民经济对对外贸易的依赖程度的重要指标,它以本国对外贸易总额在本国国内生产总值中所占的比重表示。

我国木浆、纸品进口量增价落

元 / , 环 比上 月 增 长 0 3 % , 也 可 以 t .1

说 是几近持平。

总 量的增 减趋 势走 向。 今年前 5个月 ,

废 纸 进 口 了 1 7 9 . ,同 比 2 1 26 55 8 7 t 01

五 、结束语

6 0 l 16 t 与 2 1 2 7 . , 0 1年 同 期 相 比 , 增 加 了 3 .6 , 有 三 成 之 多 ;值 得 关 注 49 %

为 3 2 7 1万 美 元 , 与 2 1 3 . 0 1年 同 期 进 口的价 值 金 额 i 7 2万美 元 相 比, 7.

二 、进 口价 值金额

今 年 l 5 我 国 木 浆 、 废 纸 及 纸 一 月

与 2 1 年 相 比 ,减 少 了 1 .5 ,有 一 01 02%

成之多 。

W

o Od _ d u Sll 012. ¨ l l 2 l 1 O7

增 长 了 l7 6 8 % , 增 长 幅 度 为 1 2 .1 7

倍之多。

的是废 纸品种 ,因为我 国历 来是废纸进

口大 国 , 往 往 废 纸 这 一 个 品 种 进 口 的 多 寡 ,就 能 决 定 当 时 我 国 木 浆 及 纸 品 进 口

三 、进 口单 价水平

今 年 l 5月 我 国进 口木 浆及 纸 制

一

、

进 口数 量

板进 口总 价值 金额达 到 了 7 176 6万 2 9 . 美 元 ,同 比 2 1 年 以较 小 幅度 下 降 了 01

四 、环 比情况

据 最 近 国 家海 关 总 署 发 布 的信 息 , 进 口总 值 环 比 出现 了大 幅 增 加 :今 年 前 5个 月 我 国 木 浆 、废 纸 及 纸 板 进 口总 量 环 比上 月 的 1 0 8 . , 以 较快 的 52 27 9 9 t 速 度 增 加 了 2 . 1 ;进 口总 价 值 金 额 73 % 环 比上 月 的 5 5 13 1 美 元 , 以较 快 6 9 . 万 的 速 度 增 加 了 2 .1 , 这 个 环 比增 长 77 % 幅度 的 确 是 够 大 的 了 ,几 近 三 分 之 一 , 说 明我 国 木 浆 、废 纸 及 纸 板 进 口形 势 在 逐 月 走 强 ;进 口单 价 水 平 为 3 2 9 7 .4美

进口商品木浆供求关系影响因素分析——场外因素

1 7 2017年第9期 depth Analysis

实际消耗量/万t

3500

漂白针叶木浆 非木浆

漂白阔叶木浆 总量增长率

木浆 113

3000

111

109

2500 107

2000

105

1500

103

1000

101

99 500

97

0

95

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

行业热点 焦点论坛

In-depth Analysis

进口商品木浆供求关系影响因素分析

—场外因素

文 李荔平

. All Rights Reserved.

李荔平 纸浆纸张产品理事会全资中国机构 百思咨询(北京)有限公司 总经理

2016 年,我国国内木浆总产量 1005 万 t,较 2015 年增长 4.03%,但相比于 10855 万 t 的纸及纸板产量, 木浆总产量显然过低。为满足我国造纸行业快速增长 的木浆需求,只能逐年增加进口木浆数量,导致进口 木浆在纸浆总消耗量中所占比重逐年增加。

16

NO.9 2017 CHINA PAPER NEWSLETTERS

行业热点 焦点论坛

In-depth Analysis

是根本原因,但场外因素同样不可小觑,这些因素 是行业内不可控的,但有时其作用却是相当巨大的。 下面就对近些年影响我国商品浆供求关系的场外因 素进行分析。

1 产能关闭是推动近年商品浆需求变化的 主要推动力

大,落后产能关闭步伐加快,加之随后开始的加速供 给侧结构性改革,到 2015 年,我国已累计淘汰落后产 能3799万 t,预计“十三五”期间还将关闭产能800万 t。

中国制浆造纸行业存在问题及原料进口策略

中国制浆造纸行业存在的问题及原料进口策略-国际贸易中国制浆造纸行业存在的问题及原料进口策略宋庆丽河北经贸大学造纸工业具有低碳、绿色、可循环发展的潜力。

2001年中国加入WTO之后,国内造纸业蓬勃发展,对纸浆的进口需求量不断扩大,导致国内造纸行业面临不可持续发展问题。

研究这些问题特别是解决好原料进口问题,显得十分重要。

一、中国制浆造纸行业现状(一)国内纸及纸制品生产、消耗量大自2009年起,中国超越美国成为世界最大纸和纸板生产国,2013年纸及纸板生产总量约为10100万吨,表观消费量约为9800万吨,2015年,预计全国纸及纸板消费量11470万吨,纸及纸板总产能为13000万吨左右,总产量达到11600万吨。

作为纸及纸板的生产原料,纸浆的生产量和消耗量也不断增长。

2013年造纸用纸浆生产总量约为7700万吨,造纸用纸浆消费量约为9200万吨,生产量与消费量均是2001年(生产量2490万吨、消费量2980万吨)的3倍之多。

(二)国内纸及纸制品生产原材料结构不合理国际造纸工业纸浆结构为木浆约占62.6%,废纸浆34%,非木浆3.4%。

2001年中国纸浆消耗结构中,木浆、废纸浆、非木浆消耗比例分别为23%、44%、33%,2012年纸浆消耗结构已有所改善,三者消耗比例分别为25%、64%、11%。

纸浆中木浆主要是指造纸、林、木纤维形成的,国家《造纸工业发展“十二五”规划》均明确提出,要充分利用国内外两种资源,提高木浆比重、扩大废纸回收利用、合理利用非木浆,逐步形成以木纤维、废纸为主,非木纤维为辅的造纸原料结构。

草浆等非木浆在中国造纸业中使用较多,污染重且生产规模小,近年来在政府大力引导下,草浆所占比重不断下降,木浆所占比重有所上升。

经过多年发展,中国造纸工业纸浆用量结构组成中,废纸浆用量比例持续增加,木浆用量比例也呈现稳定增长趋势,非木纤维原料用量比例持续下降。

(三)国内造纸原料进口数量及价格大致呈增长趋势我国是一个纸张消费大国,而且增长较快,造成国内造纸原料大量进口和国际市场的纸浆价格不断上涨。

中国木浆进口持续期对进口产品质量的影响研究

中国木浆进口持续期对进口产品质量的影响范文研究本文从动态视角分析中国木浆进口持续期现状,发现中国木浆进口持续期相对较短,生存时间中值为1 年,均值为4.77 年;贸易关系生存率变动存在明显的负时间依存效应,其中生存时间的“门槛值”为12 年。

其次,本文选取嵌套Logit 模型分析了中国进口木浆产品质量,测度出其标准质量与质量梯度。

研究结果发现,中国进口木浆产品质量缓慢上升趋势;进口平均质量最高的是亚硫酸盐木浆,最低的是半化学木浆;从地理差异来看从加拿大、俄罗斯、新西兰、美国与德国等经济体进口的木浆质量相对较高。

1 绪论1.1 研究背景与目的木浆是造纸工业的重要原材料,是一类非常重要的木质林产品。

2002年中国成为世界纸张消费第二大国,2006年中国成为世界纸张生产第三大国,可见中国是名副其实的世界纸产品的消费和生产大国。

中国造纸工业发展迅速,因此对造纸原材料的需求也在逐渐增加。

众所周之,在当今时代制浆造纸工业的主要材料就是纸浆,这是伴随新时代生产力发展应用而生的典型现象。

在国际贸易上最重要的纸浆是木浆(李梦丁,2010)。

国际先进国家造纸工业纸浆结构呈现高木浆比例特征,而中国纸浆结构中木浆占比远远低于国际先进水平。

由此可见,提高造纸工业中木浆占比有利于进一步提升纸类产品的档次和竞争力,减少环境污染、降低环保成本。

木浆作为一种以森林资源为基础的木质林产品,其国内供给存在着严重的结构性短缺问题(何畅和缪东玲,2018)。

这主要是因为中国森林资源有限,国产木浆远远不能满足造纸工业的需求,呈现出较大的国内供给缺口。

同时考虑到中国在战略层面上高度重视对天然林的保护,采取禁伐措施,对其他林木采伐也出台可控政策,因而国内木材制成品的产量大幅下降,中国每年都需要进口大量木浆,极度依赖海外市场。

2018年,中国共计消耗木浆3303万吨,其中进口木浆达到2166万吨,占比66%。

2017年中国木浆进口总量为2112万吨,是1995年的26倍多,日益扩大的进口才弥补了国内木浆供给严重不足的现状,带动了中国造纸工业发展,同时也有利于中国经济平衡。

我国外贸依存度偏高的原因、影响及对策分析

贸依存度将减少一半,低干世界平均水平。 二 高外贸依存度的隐患 ( 一)对外贸易摩擦加剧,贸易环境恶化。由于我国出口规 模不断扩大 ,我国出 口遭遇国外 反倾销和保障措施调查明显增 多。我国已成为世界上遭受反倾销最多的国家之一,并且贸易伙 伴间的摩擦趋 于频繁化 、长期化。除此之外 ,反补贴 、绿色壁

3 4 6 3

4 9 3 O

2 0 01

4 8 21 3 6

9 31 8 7 4

1 51 2 3 O 7 1 2 1 1 5 9 7 16 1 55 0 3 13 8 04 8 8 29 0 0 40 0 26 1 4 69 0

年份 进 出口 贸易总 额 国 内生产 总馕 外贸依 存 度

t 元j 亿

17 3 50 98 5 18 5 0o 90 7 1 8 2 6 7 95 0 6 1 8 41 6 O 99 5 1 9 5 6 1 90 50 1 91 9 72 2 58

t 元) 亿

3 2 1 6 4 4 51 8 7 86 9 44 19 92 0 6 15 79 4 8 2 { 1 78 6

26 8 6 3 1

( j

9 O 8 1 6 2 2 2 5 3O 2 5 4 8 2 9 9 8 3 3 34

一 、

文献标识码 :B

文章编号 :10 — 16( 0 9 8( )一0 7— 1 0 9 9 6 2O )0 c 0 6 0

我国外贸依存度的现状及特征分析

高 ,外贸依存度则越高。一般情况而言,第三产业的可贸易程度

相对较低,因此,GD 中第三产业的比重越高,外贸依存度可能 P ( ・ 国外 贸依存 度的现 状 一)我 越低。 ()汇率的变动影响外贸依存度的水平。过去 ,人 民币 3 1数值分析:外贸依存度是指一国对外贸易总额 与国内生产 . 04 总值的比值 ,一般来说 ,对外贸易依存度越高 ,表明对外贸易对 低估是我国外贸依存度提高的重要原因之一。按照20 年汇率计 经济增长的作用越大。表1 所示为17- 20 年我国外贸依存度 算,我国的外贸依存度确实偏高。但若据世界银行按购买力平价 98 07 估算,其时人民币与美元购买力比价为4: ,按此计算 ,我国外 l 的变化情况。 表1l7—20我国外贸依存度的变化情况 98 07

木浆发展现状分析

木浆发展现状分析

木浆是一种用于生产纸张和纤维板等产品的重要原材料。

木浆发展现状的分析可以从供需情况、市场前景和可持续发展等方面进行。

首先,在供应方面,木浆的生产主要依赖于木材资源。

随着全球经济的发展,对木浆的需求逐渐增加,导致木材资源供应不足的问题。

尤其是在一些发展中国家,存在着大规模乱伐森林的情况,给木浆生产带来了不可忽视的环境和可持续发展的压力。

因此,不断提高木浆生产的资源利用率和环保性是当前面临的重要挑战之一。

其次,在需求方面,纸张和纤维板等产品的市场需求仍然稳定增长。

特别是在建筑和包装行业,纸张和纤维板的需求量持续增长。

此外,电子产品的快速发展也对纸张需求提供了新的市场机遇,比如电子书、电子标签等。

这些市场因素为木浆产业的发展提供了良好的支持,同时也对木浆质量和生产效率提出了更高的要求。

再次,木浆产业的可持续发展成为国际社会关注的焦点。

由于森林资源的有限性和环境保护的重要性,许多国家和地区已经出台了严格的森林管理和环保政策。

木浆生产企业需要适应这些政策,加强环境保护措施,推动可持续发展。

一些国家还鼓励采用循环经济和绿色生产技术,提高木浆生产效率,并降低资源和能源消耗。

综上所述,木浆发展现状的分析表明,虽然面临供应压力和环

境约束,但木浆作为重要的原材料仍然有较大的市场需求和发展前景。

通过提高资源利用率和环保性,积极推动可持续发展,木浆产业有望实现稳定增长并适应市场变化。

中国溶解木浆进口依存度过高原因分析

中国溶解木浆进口依存度过高原因分析作者:韦苏倢贺培来源:《对外经贸实务》2014年第01期近年来,中国纺织品内外市场的需求增加使得国内棉花的需求量随之增加,但棉花种植面积下降,棉花供应不足,国内企业为了规避风险,加大了对棉花的替代品粘胶短纤的使用。

溶解木浆作为粘胶短纤的主要原料之一,作用突出,但由于目前国内溶解木浆产量不能够自给自足,需要大量进口。

2011年中国溶解木浆进口依存度高达成74%,2012年,中国的溶解木浆进口165.4万吨,产能为110.3万吨,进口依存度高达60%,长期过高的进口依存度会带来该产业的市场和就业风险。

溶解木浆,又被称为高纯度木浆或特种纤维素,可用于制造粘胶长丝、粘胶短纤、溶液纺丝纤维等,是粘胶纤维的原料,也是棉绒浆的替代品。

溶解木浆可以进一步加工成纤维素产品,可用于纺织品、轮胎、漆、增稠剂、药品、香烟过滤嘴、肠衣、食品及化妆品等领域。

一、溶解木浆市场的现状(一)世界溶解木浆的产销地分布全球溶解木浆原产国主要分布在欧洲、北美洲、非洲、南美洲,这些国家溶解木浆的年供应总量分别为80万吨、80万吨、60万吨和40万吨。

而中国、印度和亚洲其他地区的年供给总量均为20万吨左右,但是,中国和亚洲其他地区的年需求总量分别在120万吨和100万吨以上,远超世界其他地区。

根据2010年的统计数据,中国以42%的需求量成为世界第一大溶解木浆的消费国,紧随其后的是亚洲其他地区、欧洲、印度、世界其他地区,对应的国际市场占有率分别为26%、15%、14%、3%。

(二)中国溶解木浆进口的状况供给方面,2010年底,国内溶解木浆产能仅为25万吨左右,基本依赖进口,进口依存度高达80%;2011年,总体我国缺口大概为184万吨溶解木浆,其中近100万吨的缺口通过进口来弥补,且此100万吨进口量均为高档产品,短期难以替代。

巴西、加拿大、美国、印度、瑞典占中国溶解木浆进口贸易的百分比分别是30%、21%、14%、12%、9%。

2021年中国溶解浆行业供需现状分析

2021年中国溶解浆行业供需现状分析一、溶解浆的终端应用溶解浆是一种由高纯度优质纤维素组成的特种化学浆,是一种用途非常广泛的中间产品。

溶解浆含有高纯度的纤维素、少量的杂质,可用于生产黏胶纤维、硝化纤维、醋酸纤维等纤维素衍生物和功能材料等,以溶解浆为原材料生产的产品已广泛应用在日常生活的各个方面:二、溶解浆行业产业链溶解浆按所使用的原料分类,可分为棉浆粕、木浆粕和竹浆粕。

由于精棉可以直接用于纺织工业,生产溶解浆的棉原料主要是棉短绒,因而由棉短绒制得的溶解浆叫做棉浆粕。

目前,全球大部分溶解浆是用于制造再生纤维素纤维,再生纤维素纤维中最大宗的产品是粘胶纤维,约占再生纤维素纤维总量75%左右。

三、全球溶解浆行业市场现状分析从2021年全球溶解浆主要产地及产量分布情况看,主要生产地区为亚洲、美洲、欧洲和非洲;2021年度亚洲溶解浆产量首次超越美洲溶解浆产量,这主要是因为印度尼西亚以及老挝太阳纸业的溶解浆生产较为稳定,产量有所增长;全球溶解浆生产主要集中在美洲与亚洲,两地合计产量占全球总产量的78%。

四、中国溶解浆市场供需现状分析1、产量国内市场方面,据统计,2019-2021年我国溶解浆产能稳定在260万吨,2021年实际产量仅有50万吨,并且没有新产能释放,50万吨产量包括普通溶解浆、棉浆与纸改溶解浆;我国溶解浆产量连续2年下降,其主要原因是受疫情影响,开工率有限以及环保政策的影响,同时受溶解浆生产的经济效益低于同期纸浆经济效益等因素的影响。

2、进口现状进口方面,2015年以来我国溶解浆进口量逐年增长,从2015年的224.72万吨增长至2021年的345.3万吨,截至2022年1-14月我国溶解浆进口量为118.04万吨,同比下降6.38%,进口金额为11.64亿美元,同比增长20.78%。

从2021年我国溶解浆进口月度数据来看,2021年我国共进口溶解浆345.3万吨,进口均价944.69美元/吨,与2020年的687美元/吨相比,增长37.51%。

我国纸浆进口贸易现状、影响因素分析与发展对策研究

◆经贸合作◆

素的影响,我国纸浆贸易出现巨额的贸易逆差,随 着市场需求量的增大,贸易逆差不断扩大[5]。通过 对已有文献的归纳整理发现,目前的研究少有从我 国纸浆的产耗进行分析,对我国纸浆进口贸易影响 因素分析不够,因此这正是本文的切入点,以期为 相关部门制定政策提供参考。

二、我国纸浆产耗分析 (一) 我国纸浆生产与消耗对比分析 以 2010 年到 2017 年 8 年间的产耗数据为例, 2010 年全国纸浆生产总量为 7318 万吨,2011 年在 此基础之上猛增了 5.53%,但在 2011 年到 2017 年 的这段时间内,全国纸浆生产总量几乎没有变化, 如表 1 所示,这说明我国纸浆的生产量已经趋于稳 定。 近年来,我国的纸浆消耗量以将近 3%的年增 长率持续增长,总体而言我国纸浆的消耗依然是以 国产为主,进口纸浆为辅。其中国产纸浆消耗量近 年来逐渐趋于稳定,然而每年通过进口而消耗的纸 浆总量却在逐年增加。 预计到 2020 年我国纸浆生产总量为 8000 万吨 左右,消耗总量将达到 11000 万吨,其中国产纸浆 消耗量可能还保持在 7800~8000 万吨之间,而进 口纸浆消耗量预计会达到 3000 万吨。 (二) 国产纸浆消耗情况分析 我国国产的纸浆消耗分布主要分为三大部分:

废纸浆、非木浆和木浆。其中以废纸浆为主,占到 了国产纸浆总消耗量的 70%到 80%,但是从 2015 年来废纸浆的消耗量已经趋于稳定,并且有了减少 的趋势[6]。而我国国产纸浆消耗的另外两大部分非 木浆和木浆则是占到了 20%~30%,虽然所占的比 例并不是很大,但是也可以看出,与 2010 年相 比,现在的非木浆和木浆的消耗量之和已经有了明 显的减少。单独从非木浆和木浆的角度来看,最近 的 8 年来,非木浆的消耗量逐渐减少,而木浆的消 耗量有明显的上升的趋势。如表 2 所示。