中国造纸工业2003年度报告

中国造纸协会关于中国造纸工业2001年度报告

品 种 20 0 0矩

总量 1新 闻 纸 . 2 印刷书 写纸 . 3 5 00 15 4 70 7

万吨

消 费量 20 0 1矩

3 8 63 16 8 80 8

生产量 20 0 1拒

30 2o 13 7 8o 0

同比增长 %

49 . 1 . 93 39 .

增 长 1 .% , 49 占总 量 4 % ;非 木 浆 用 量 9 0 吨 , 4 8万

比2 0 年 1 1 万 吨减 少 1 .% 。占 总量 3 % 。 00 15 21 3

万 吨 , 上 年 增 长 1 .% ; 售 收 入 1 3 .亿 元 , 较 42 销 174

较 上 年增 长 1 .%; 销 率 为 9 .% , 上 年 增 加 48 产 78 较

8 4 。 0. %

口各 类 纸 及 纸 板 5 9 吨 , 上 年 下 降 6 % ; 5万 较 . 4 出

口7 万 吨 , 上 年 增 长 6 1 ; 消 费 量 3 8 万 6 较 .% 总 63

据 2 01 统 计 , 中 国 造 纸 工 业 年 销 售 额 0 年 5 0 元 以上 的制 浆 造 纸 企 业 共 有 2 2 家 , 上 0万 60 较 年 增 加 1 4 , 业 人 员 8 .万 人 , 上 年 减 少 6家 从 07 较

20 9

10 4 10 1 20 5 40 0 2( 83 20 0 40 0 10 7 50 7 10 6 6 0

3o 0

10 4 10 3 20 7 40 0 30 0 20 5 40 6 20 2 60 0 10 8 6 5

34 .

0 1 . 82 80 . 0 7. 1 2 . 50 1 . 50 2 . 94 5. 3 1 . 25 83 .

中国造纸工业2007年度报告(摘)

( ) 调 查 资 料 , 0 7年 全 国 纸 及 纸 板 生 产 企 一 据 20

业 约 35 0家 , 国 纸 及 纸 板 生 产 量 73 0万 t较 上 0 全 5 ,

年 65 0万 t 长 l .8 。 消 费 量 72 0万 t较 上 0 增 30 % 9 ,

纸 及 纸 板 总 产 量 的 57 % , 比 增 长 1 .3 , 费 .1 同 05 % 消

量 3 7万 t 占 纸 及 纸 板 总 消 费 量 50 % , 比 增 长 6 , .3 同 1 .4 , 生 活 用 纸 生 产 量 5 0万 t 占 纸 及 纸 板 总 05 % ; 2 ,

2 0 2 o 0o o1 2 o 2 o 2 o 2 o 2 o 2 o o2 o3 o4 o5 O6 o7

费 量 18 % , 比 增 长 38 % ( 表 1 。 .7 同 .2 见 )

图 1 20 — 0 7年纸及纸板 的生产和 消费情况 0020 主 要 产 品 : 闻 纸 生 产 量 4 0万 t 占 纸 及 纸 板 新 5 , 总 产 量 61 % , 比 增 长 2 .0 , 费 量 3 3万 t .2 同 00 % 消 9 ,

占纸 及 纸 板 总 消 费 量 1 .3 , 比 增 长 1 .4 ; 97 % 同 50 % 瓦 楞 原 纸 生 产 量 13 0 万 t 占 纸 及 纸 板 总 产 量 4 , 1 .3 , 比 增 长 1 .8 , 费 量 13 4万 t 占纸 82 % 同 85 % 消 5 ,

及 纸 板 总 消 费 量 1 .7 , 比 增 长 1 .0 ; 种 纸 85 % 同 35 % 特

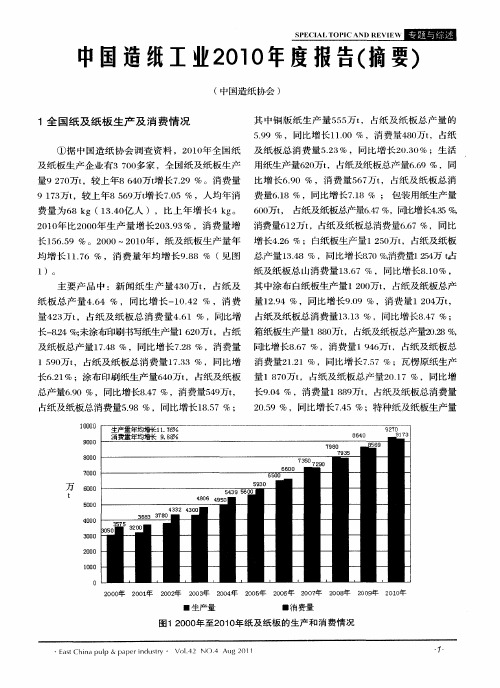

中国造纸工业2010年度报告(摘录)

根据上述相关资料分析 ,00年造纸生产企业 21 主营业务收入约 53 亿元 , 60 比上年增长 2 %左右. 5 利税总额约 50 0 亿元 , 比上年增长 3 %左右 , 中 , 0 其

利润总额约 3 7 2 亿元 , 比上年增长 4 %左右 。综观全 8 年主要生产经济指标完成情况 比上年有较大增幅 , 已 经恢复到金融危机前的水平 , 总体经济效益较好。

行 业 发 展

3

旺

中国造纸工业 2 0 1 0年度报告 ( 摘录 )

一

、

全 国纸 及纸 板 生产及 消 费情 况

二 、 要生产 经 济指标 完成 情 况 主

( ) 中国造 纸协会 调查资料 , 1 一 据 2 0年全 国纸 0 及 纸 板生 产 企业 有 30 7 0多家 ,全 国纸 及纸 板 生产 量 97 万 t 20 , 较上年 84 60万 t 增长 7 9 . %。消费量 9 7 2 13 万t ,较上年 8 6 万 t 59 增长 7 5 . %,人均年消费量为 0 6 k( . 亿人 ) 比上年增 长 4 g 2 1 比 2 0 8g1 4 30 , k, 00年 00 年 生 产量 增 长 2 39% , 费量 增 长 165 %, 2 0 0 .3 消 5 .9 00 21 年 , 0 0 纸及纸板生产量年均增长 1. %, 1 6 消费 7 量 年均 增 长 98 %( 图 1 .8 见 )

10 2o l 8 80 17 80 10 8 l0 8

9O . 9 86 . 7 90 . 4 2. 00 o 1. 25 O

儿l 0 1O 89 1 5 78 14 4 11 6

lo 24 14 96 18 89 l4 6 19 7

新型造纸工艺及新技术趋势

新型造纸工艺及新技术趋势基本概述纸及纸板在一个国家的政治、经济、文化等诸多领域中扮演着重要角色,也是人们日常生活中不可或缺的日用消费品。

然而造纸又是一个投资大、能耗高、污染严重、原材料消耗较大的行业。

因此,造纸工业当前及今后的工艺技术与装备的发展主要应放在减少污染、节约能源、充分利用纤维资源等方面。

高强度、高得率、高白度、低污染为制浆技术的关键,而高质量、低定量与低消耗则是造纸技术的重点。

新技术设备近几年来,世界上所出现的新技术设备有:蒸煮介绍目前,国际上较先进的蒸煮工艺与设备有挪威的改良型连续蒸煮器和等温蒸煮器。

它们的最大特点是蒸煮后粗浆的卡伯值较低(可达25),但不降低纸浆强度。

在间歇蒸煮方面,以冷喷放技术较为突出。

其特点是能源消耗少、纸浆得率较高、蒸煮能力也较传统方法大大增加。

从发展情况看,蒸煮技术将在扩大改良的硫酸盐蒸煮的基础上,发展和应用深度蒸煮技术,降低粗浆的卡伯值,降低能耗,减少污染。

无硫制浆也将是未来发展的一个方向。

漂白介绍近几年来,世界上所采用的新型技术是无元素氯漂白技术(简称ECF 技术),并已开始逐步应用完全无氯漂白技术(简称TCF技术)。

这两种漂白方法与传统的方法比较,最大优点是大大减少了环境污染。

传统的含氯漂白,废水中的AOX的含量为2.4kg/吨浆,而采用ECF技术和TCF技术则废水中的AOX含量分别为0.6kg/吨浆和0.2kg/吨浆。

另外,采用臭氧、过氧化氢、生物酶等作为漂剂处理纸浆的方法也将是今后漂白技术的发展方向。

造纸介绍目前世界上所采用的先进方法是满流水力式流浆箱配夹网成形器和压力上浆圆网成形器等,利用流体力学原理分散纤维,利用双面脱水原理解决高速成形和纸页两面差问题;采用多层成形布置生产薄页优质纸。

在压榨方面,为提高脱水效率、改善纸张两面差、卷曲性和表面强度,普遍采用的新技术有高线压、双面压榨、新型传递压榨、复合压榨和宽压区压榨等。

新型纸机、纸板机全部采用全封闭汽罩、干网和袋式通风装置;高档纸机则采用气垫干燥等新方法。

生物制浆是项学科的组合生产工艺技术

生物制浆是项学科的组合生产工艺技术,它是以生物分解为主,配合各种物理破解与机械破解交叉组合的复合工艺,真正的实现在全世界造纸行业梦寐以求的零排放、无污染、无臭味、无悬浮物、节水、节电、节煤、节省原材料、降低生产成本的愿望。

这是一种洁净纸浆生产线,生产用水全部封闭循环使用,它彻底的改变了全世界已应用几百年排出废液的化学制浆法。

所以,以生物制浆为主、物理破解为辅的革命性创新制浆技术是一种清洁制浆、环保制浆工艺。

目前,全世界造纸均采用化学制浆法。

生物制浆池化学制浆法排出的污水中含有大量的COD、BOD、SS等有害物。

虽然近百年来从事对污水制理的研究,但都不能实现“0”污染。

生物制浆法,一改化学制浆的方法,利用麦草、龙须草等植物纤维,采用生物分解废水实现“0”排放,成功地解决了这项全世界许多科学家自从1908年至今仍没有解决的人类社会第二大工业污染难题。

采用生物制浆新工艺制备的纸浆,纤维长、得浆率高、耐折性强。

且每吨生物纸浆成本大大低于化学纸浆成本。

编辑本段相关技术简介生物制浆国内外至今难以工业化生产,主要是因为所用生物菌繁殖时的环境条件难以控制,容易被杂菌感染而达不到生物降解的目的。

而张健教授和北京前导植物纤维制品研究所科研人员经多年研究,采用FYR6软腐菌进行诱变提纯,使得菌种具有强大降解木素的能力,结合机械方法经上万次试验终于突破生物制浆产业化的难题。

同时,还解决了用生物菌对纸浆进行漂白的难题。

1、生物分解(FYR6软腐菌)与机械加工结合的纸浆生产工艺技术:该菌是FYR6软腐菌用来降解木素,该软腐菌为专利发明人张健教授培养的第七代菌种,具有极强的分解木素能力且只分解木素不分解纤维,可在48小时内迅速繁殖,使降解池内FYR6软腐菌比例占90%,杂菌只占10%,72小时内原料木素降解80%以后利用疏解机对原料疏解,使之帚化进一步降解木素,经除渣与筛浆后达到本色浆。

2、生物漂白及漂白用水零排放的纸浆漂白生产工艺技术:生物漂白及漂白用水零排放的纸浆漂白生产工艺技术,利用木素过氧化物酶进行漂白取得了良好的效果,可使纸浆白度达到83%以上。

中国造纸工业2008年度报告

9

8

7

6 5 4 3 2

●

位

∞ ∞ ∞ ∞ ∞ ∞ ∞ ∞ 0

中国造纸工业 2 0 0 8年度报告

中 国造纸 协 会

1 全 国纸 及纸 板生 产及 消 费情况

5 0万 t 占纸 及 纸 板 总产 量 68 %, 比增 长 5 。 . 9 同

( )据 中 国造纸 协 会调 查 资 料 ,0 8年 全 1 20 国纸及 纸板 生产 企业 约有 3 0 5 0家 , 国纸及 纸 全

量 50 % ,同 比增 长 92 %;生 活用 纸 生 产 量 .5 . 6

图 2 0 8年 纸及 纸板 各 品种 生产和 消费 比例 2 0

收 稿 日期 :o 9 O — 8 2 o 一 5 1

20 0 9年 第 2期《 江造 纸》 浙

表 12 0 0 8年 中 国造 纸 工 业 主 要产 品生 产 及 消 费情 况

主要生 产经 济指标 完成情 况及 总体经 济效 益较

好。 20 - 20 0 0 0 8年 主 要 生 产 经 济 指 标 完 成 情

2X ( x】 2 抑 I 2 ) 2 2 3 2 H 2 )5 2( 1 2 07 2 0 ( ( 00 0( 0 ( 0 K6 0 08

消 费 量 1 . %, 比增 长 1 . %: 种 纸及 纸 95 6 同 46 2 特

板 生产 量 10万 t 占纸 及 纸板 总产 量 1 5 4 , . %, 7

万 t

从 以上 数 据看 ,0 8年在 工业 销 售产 值增 20 幅有所 回落 、 产销 率有所 降低 、 产成 品存货 增加

的情况 下 , 国造 纸工业 全力 保持 了平稳增 长 . 全

中国造纸企业上市公司名单

中国造纸企业上市公司名单作为世界上最大的造纸生产国之一,中国拥有众多优秀的造纸企业。

以下是几家在中国上市的知名造纸企业。

1. 中国中兴纸业股份有限公司中国中兴纸业股份有限公司是中国最大的造纸企业之一,总部位于广东珠海。

该公司成立于1995年,主要从事造纸、纸浆生产和销售业务。

中兴纸业在国内外市场享有很高的声誉,其产品品质和环保意识受到广大消费者的认可。

2. 华泰纸业集团股份有限公司华泰纸业集团股份有限公司是中国最大的纸浆供应商之一,也是中国知名的造纸企业。

公司成立于1983年,总部位于山东济南。

华泰纸业以生产高品质纸浆为主,产品广泛应用于包装、印刷、文化用纸等领域。

该公司注重环保和可持续发展,积极推动绿色制造。

3. 金鹰纸业股份有限公司金鹰纸业股份有限公司是中国知名的造纸企业,总部位于广东佛山。

公司成立于1996年,专注于生产和销售各类包装纸和文化用纸。

金鹰纸业以其卓越的产品质量和广泛的市场渠道在行业内享有良好的声誉。

4. 华阳纸业股份有限公司华阳纸业股份有限公司是中国最大的包装用纸生产企业之一,总部位于湖南株洲。

该公司成立于1995年,产品广泛应用于食品、药品、家电等领域。

华阳纸业致力于提供高品质的包装纸产品,并积极推动绿色包装的发展。

5. 红太阳纸业集团股份有限公司红太阳纸业集团股份有限公司是中国知名的造纸企业集团,总部位于河南信阳。

该集团成立于1958年,拥有多家子公司,涵盖纸浆、造纸、包装等多个领域。

红太阳纸业以其丰富的产品种类和良好的市场口碑在行业内具有竞争优势。

以上是中国几家知名的造纸企业上市公司名单。

这些企业在提高产品质量、推动绿色制造、注重环保发展等方面取得了显著成就,为中国造纸行业的发展做出了积极贡献。

未来,随着科技的进步和环保意识的增强,中国造纸企业将继续迈向更加可持续的发展道路。

中国造纸工业2010年度报告(摘要)

及纸板 生产 企业有 37 0 0 多家 ,全 国纸及纸 板生产 用纸生产 量6 0 ,占纸及纸板总产 量6 9%,同 2 万t . 6 量92 0 ,较 上年86 0 增 长72 7 万t 4 万t . 9%。? 费 量 比 增长69 % ,消费 量5 7 ,占纸及纸 板 总消 肖 .0 6 万t 91 3 ,较 上年85 9 增长 70 7 万t 6 万t . 5% ,人均年 消 费量61 . 8%,同比增长71 . 8% ; 包 装用纸生产量 费 量为 6 g( 34 亿人 ),比上 年增 长 4k 。 8 k 1 .0 g 6 0 , 占纸及纸概 产量6 7%,同比增长4 5% 0 万t . 4 . 3

2 0 2 1 年生产量年均增长 率l . 0 0~ 0 0 92 6%,消费量

年均增长率l . 01 9%。 其 中:铜版 纸

2主 要 产 品 2 0 0 0~2 1 年 生产 及 消费 情 况 0 0

① 新 闻 纸

2 1 年铜 版 纸 生 产 量 5 5 t 00 5 万 ,较 上 年 பைடு நூலகம் 长

1)。

纸及纸板 总 山消费量 l . 36 7% ,同比增 长81 % , . 0

主要 产 品 中 :新 闻纸 生 产 量4 0 , 占纸及 其 中涂布 白纸板 生产量 l2 0 ,占纸及纸 板总产 3 万t 0 万t 29 . 9% ,消费量 l2 4 , 0 万t 纸 板 总产 量 46 % ,同比增 长 一 04 % ,消 费 量 l .4% ,同比增长 90 .4 l .2 量 4 3 , 占纸及 纸 板 总消 费 量46 % ,同比增 占纸 及纸板总消费 量 l . 2 万t .l 31 3%,同比增 长84 .7% ;

中国造纸工业2005年度报告(简版)

● 纸 制 品 进 口1 万 吨 , 比 下 降 6. 5 ; 5 同 2 % ● 纸 制 品 出 口1 3 1 万 吨 , 比 增  ̄1 8 3 % 。 2 .6 同 1 .3 2

● 从 业 人 员7 2 万 人 , 上 年 增 加 0. 4 人 ; 6. 6 较 2万 ● 资 产 总 计 3 2 1, , 上 年 增 长 1 3 % ; 2 8 /元 较 _ . 产 和 消 耗 情 况 ( 图 3、 4) O 5 见 图

●国内纸 浆生产量 44 万 吨 ; 46 ●国内纸 浆消耗总 量5 0 万吨 。 20 2 0 年 全 国纸 浆 消 费 总 量 随 着 纸 及 纸 板 的 增 长 呈 增 05 加 趋 势 。 浆结 构 中 , 木 浆 比例继续 呈下 降趋势 , 纸 纸 非 废

(二 o 六年 五 月 ) o 一 中 国 造 纸 协 会

4 主 要 生 产 经 济 指 标 完 成 情 况

据 国家统计 局统计 : ● 2 0 年 规 模 以 上 造 纸 企 业 3 4 家 , 上 年 增 ̄1 3 05 32 较 1 3 3

家;

● 废 纸 出 口0. 万 吨 , 比 减 少 8 7 % ; 01 同 5. 1

图2 2 0 年 纸 及 纸 板 各 品 种 生 产 和 消 费 比 重 05

1 2 卑氓- 摹7 6 2 66 2 期 。年凡 喜事 。

维普资讯

壹

e t rs e 4 “

工 业 2 5 度 报 告 ( 版 0 年 0 简 )

图4 2 0 年 国 内纸 浆 总 消 耗 情 况 0 5

浆 增 幅 加 大 , 中进 I 废 纸 大 幅 增 加 , 撑 着 纸 浆 结 构 的 其 Z l 支

调整。

中国造纸协会关于中国造纸工业2001年度报告

5 。 2. 9 2 43 7. 2 3 3.4

1 7 7. 8

金东纸业( 江苏 )

山东 晨 鸣 纸 业 宁渡 中 华 纸 业 广 州 造 纸 集 团 红 塔 仁 恒 纸 业

新 闻 纸 2 .7 3 53 5 2 . 02 18 7 .3 1 2 10 l .7— 6 0 4 7 6 .4 .5 608 书 写 印刷纸 2 . 1 2 . 2b 3 .3 2 .9 - 8 3 39 . 3 4 9 . l 4 0 7 7 1 .4

i4 10 1 1 15

阿 南省

江 苏 省

35 0

25 4

33

2 05

河北省 福建省

25 2 13 o

4 2 0 年 及2 0 年 中 国 纸 浆 纸 , 及 纸 板 , 00 o1 废 纸 纸 制 品 进 出 口情 况 7 2 ∞ 年 及 2 1 销 售 收 入 1 亿 元 以 上 的 中 国 0 ∞ 年 0

2 2 0年及 20 年 中 国造纸 工 业 主要 产 品生 产 O0 O1 及消 费情况

生产量

漪羹量

‘ — — — — ‘ 一

品

穗

1

一

2 o - 稠 地 釉 ∞ 警 细 瓤 卑 嗣 地 o]  ̄ 吨 % 端 万吨 %

.

Cfn P p & P叩 i 蚓 i a C

2 Io4 Ap 00 3  ̄ e2 2 '

.

l 3

维普资讯

国 渴 守佩

3 2 ∞ 年 及 2 O 年 中 国 造 纸 工 业 纸 浆 消耗 情 况 O O1

43 7

山 东 省

浙 江 省

52 0

3i 7

总 ■ 术 浆

中国造纸协会2009年度造纸工业调查报告(摘要)

增 加 且 大 于进 口量 。

2 0 全 国纸 浆 生 产 总 量 6 7 0 9年 6 4万 t ,较 上 年 6 1 45万 t 增 长 40 % 。 09年 全 国纸 浆 消耗 总 量 7 8 . 3 20 9 0万 t较 上 年 76 , 3 0万 t 长 8 2 其 中木浆 1 6 增 . %, 4 86万 t较上年增 长 1 .9 %, , 4 O 比例 占2 %, 3 较上年增加 1 个百分点 ; 非木浆 1 7 15万 t较上年下降 , 94 % , .1 比例 占 1 %, 5 较上年下降 3个百分点 ;t E 纸浆 4 3 9 9万 t , 较上年增长 1. %, 1 6 比例 占 6 % , 上 年 增 加 2个 百分 点 。木 2 2 较 浆 中 。 E木 浆 比例 上 升 3个 百 分 点 ; 纸 浆 中 , 口废 纸 浆 比 进l 废 进 例上升 2个百分 点, 国产废纸浆 比例与上年持平 ; 非木浆 中, 稻 麦草浆 比例 比上年 下降 2 . 百分 点 , 5个 下降幅度较 大 , 竹浆、 苇 ( 浆 、 渣 浆 比例 与 上 年 基 本 持 平 , 浆 和 蔗 渣 浆 消耗 量 均 比 获) 蔗 竹 上 年 有 所 增加 。

板 , 计 3 4万 t约 占纸 及 纸 板 总 出 口量 的 9 %。 出口保 持 增 合 6 , 0

幅的品 种有铜 版纸 (6 8 、 布 白纸板 ( . %)生活 用纸 3 . %)涂 O 10 59 、 6 %) 9 等。20 年我 国纸 浆、 09 废纸 、 纸及势, 中 其 纸 浆 增 幅较 大 , 口量 较 上 年 增 长 4 - % , 纸 进 口量 较 上 年 进 35 9 废 增 长 1 . %, 3 9 而纸及纸板进 口量继 续下降 , 5 出口量较上年略有

中国造纸工业2007年度报告

维普资讯

以 上数 字 表 明 。 国 纸浆 消 费 总 量 随着 纸 全

口量 的 7 %。进 口幅度 同 比普 遍 降 低 , 幅 较 0 降

大 的 品 种 有 瓦 楞 原 纸 (53 %) 2. 5 、生 活 用 纸 (O0 %) 2. 0 、其 他 纸 及 纸 板 (1 6 、 铜 版 纸 1 . %) 7 (11%) 出 口量较 大 的品 种有 涂 布纸 、 闻纸 、 1. 。 1 新 涂 布 白 纸板 、 写 印 刷 纸 、 活用 纸 , 计 3 8 书 生 合 5 万 吨 , 占纸 及 纸板 总 出 口量 的 7 %。出 口增 约 8

况 及 总体 经 济效 益较 好 。

3 纸 浆 生产 和 消耗 情 况

据 中 国造 纸协 会 调查 资 料 ,0 7年 全 国纸 20 浆 生 产总 量 5 3 吨 .较 上年 5 0 吨增 长 9 5万 2 4万

1 .5 , 幅较上 年减 少 3个百 分点 。 4 % 增 0 20 0 7年 全 国纸 浆 消 耗 总 量 6 6 7 9万 吨 。 较 上年 5 9 9 2万吨 增 长 1 .7 , 中木浆 1 5 29 % 其 4 0万

39O7 。 . %

纸及 纸板 生 产量 年均 增 长 1 . %, 33 9 消费 量年 均 增 长 1 . %,均 高 于 同期 我 国 国 民经 济 G P O7 2 D 年均 增 长率f 图 1。 见 )

从 以上 数 据看 ,0 7年 全 国造 纸 工 业保 持 2o 了平 稳 的增 长态 势 ,主要 生产 经济 指标 完成 情

增 加 3个 百分 点 。 浆 中 , 口木浆 比例下 降 1 木 进 个 百 分点 ; 纸浆 中 , 口废 纸 浆 比例 上 升 1 废 进 个 百分点 , 国产 废纸浆 比例上 升 2个 百 分点 ; 木 非

中国造纸工业2023年度报告

中国造纸工业2023年度报告随着数字化时代的到来,纸质文档的需求逐渐减少,然而,中国造纸工业在2023年却展现出了令人瞩目的发展势头。

本文将对中国造纸工业2023年度报告进行分析,揭示其发展趋势和重要数据。

一、产量和消费情况2023年,中国造纸工业的总产量达到了XX百万吨,比上一年增长了X%。

尽管数字化时代对纸质文档的需求有所下降,但中国仍然是世界上最大的纸浆和纸张生产国。

纸张的消费量也保持着稳定增长的态势,这主要得益于包装纸、卫生纸和文化用纸等领域的需求增长。

二、行业结构调整2023年,中国造纸工业经历了一次重要的结构调整。

通过淘汰落后产能和推动技术升级,工业结构得到了优化。

高污染、高能耗的老旧造纸厂纷纷关停,而大型纸浆生产企业和环保型造纸企业却蓬勃发展。

这种结构调整不仅提高了工业的整体效益,也有助于减少环境污染。

三、技术创新和绿色发展2023年,中国造纸工业继续加大技术创新和绿色发展的力度。

通过引进先进的生产设备和技术,提高了纸浆和纸张的质量和效率。

同时,推广运用环保型纸张生产工艺,降低了纸浆生产过程中的污染物排放。

新型纸张产品的研发和应用也取得了显著进展,满足了消费者对环保、高品质纸张的需求。

四、出口和进口情况2023年,中国造纸工业的出口和进口额分别为XX亿美元和XX亿美元,出口额同比增长X%,进口额同比增长X%。

中国纸张产品在国际市场上的竞争力得到了进一步提升,出口量稳步增长。

同时,中国也从国外进口了一些高端纸张产品,以满足国内高端市场需求。

五、面临的挑战和发展机遇尽管中国造纸工业取得了长足发展,但仍面临着一些挑战。

首先,数字化时代对纸质文档的需求减少,给传统造纸企业带来了压力。

其次,环境保护要求越来越高,传统造纸工艺和设备难以满足节能减排的要求。

然而,这些挑战也带来了发展机遇。

通过加大技术创新和绿色发展力度,中国造纸工业可以转型升级,推动行业的可持续发展。

六、展望未来展望未来,中国造纸工业有望继续保持稳定增长。

桉树制浆

表1 常见的几种桉木的材性分析以及与马尾松的对比

溶液抽出物 树种 冷 水 2. 30 2. 00 热 水 6. 1 0 3. 1 5 3. 5 6 5. 4 4 3. 2 5 5. 8 7 3. 5 5 2. 6 8 苯 醇 1. 29 1. 41 0. 90 1. 12 1. 96 2. 46 1. 12 2. 79 丙 醇 1%N aOH

林纸一体化工程建设“十五” 林纸一体化工程建设“十五”目标

根据《全国林纸一体化工程建设“十五” 2010年专 根据《全国林纸一体化工程建设“十五”及2010年专 项规划》中提出的目标,我国“十五” 项规划》中提出的目标,我国“十五”期间,新增制浆生 产能力280万吨(木浆210万吨,竹浆70万吨)、造纸生产 产能力280万吨(木浆210万吨,竹浆70万吨)、造纸生产 能力330万吨、造纸林基地200万公顷(木材基地176万公顷, 能力330万吨、造纸林基地200万公顷(木材基地176万公顷, 竹材基地24万公顷)。届时木浆新增产量180万吨,国产木 竹材基地24万公顷)。届时木浆新增产量180万吨,国产木 浆比重达到10%,比2000年提高3 浆比重达到10%,比2000年提高3个百分点;基地可产木材 1000多万立方米,竹材400多万吨,实现造纸工业用材由靠 1000多万立方米,竹材400多万吨,实现造纸工业用材由靠 商品材供应向造纸林基地供应的逐步过渡。“十一五” 商品材供应向造纸林基地供应的逐步过渡。“十一五”期 间,要在2005年末的基础上,新增制浆生产能力555万吨 间,要在2005年末的基础上,新增制浆生产能力555万吨 (木浆能力435万吨,竹浆能力120万吨)、造纸生产能力 (木浆能力435万吨,竹浆能力120万吨)、造纸生产能力 560万吨、造纸林基地300万公顷(木材基地264万公顷,竹 560万吨、造纸林基地300万公顷(木材基地264万公顷,竹 材基地36万公顷)。届时木浆新增产量370万吨,国产木浆 材基地36万公顷)。届时木浆新增产量370万吨,国产木浆 比重达到15%,比2005年提高5 比重达到15%,比2005年提高5个百分点;基地可产木材 2500万立方米,竹材800万吨,实现造纸工业用材主要依靠 2500万立方米,竹材800万吨,实现造纸工业用材主要依靠 造纸林基地供应。

2003年中国经济重大事件回顾

2003年中国十大经济新闻1、经济未受sars影响:2003年我国经济增长速度将达到8.5%,国内生产总值(gdp)将突破11万亿元。

2、qfii进入:5月,瑞士银行、野村证券株式会社成为首批取得证券投资业务许可证的合格境外机构投资者(qfii)3、三峡蓄水:6月1日起,三峡工程先后实现蓄水、通航、发电,为中国经济注入新活力。

4、cepa签署:6月29日,《内地与香港关于建立更紧密经贸关系的安排》签署。

5、能源“瓶颈”:下半年以来,全国大部分地区出现电力、煤炭、油品等供应紧张。

6、人民币汇率不变:8月5日,温家宝总理就人民币汇率问题正式表态。

7、振兴东北:9月10日,国务院常务会议研究实施东北地区等老工业基地振兴战略。

8、完善市场经济:10月11日至14日举行的中共十六届三中全会通过《中共中央关于完善社会主义市场经济体制若干问题的决定》。

9、中央企业股改提速:12月中旬,国家出台重要措施规范国企改制行为,189户中央企业将加快股份制改革步伐。

10、全年就业和再就业目标全面实现:2003年全国有超过800万人找到工作,超过400万下岗失业人员重新上岗,城镇登记失业率低于4.5%。

2003年中国十大金融新闻1、反洗钱战役拉开大幕:3月1日,《金融机构反洗钱规定》正式出台并施行。

2、银监会成立,刘明康执掌大政:刘明康执掌的中国银监会4月28日正式挂牌。

3、央行5号令激起千层浪:《人民币银行结算账户管理办法》9月1日起施行。

4、中国银行业监管走向国际化:5月23日,中国银监会国际咨询委员会正式成立。

5、货币政策制定、管理科学化:6月15日,国务院任命新一届货币政策委员会组成人员。

6、新《金融许可证管理办法》施行:7月1日,《金融许可证》结束了由中国人民银行颁发的历史。

7、农村合作金融改革掀开新的篇章:9月12日,新的《农村商业银行管理暂行规定》和《农村合作银行管理暂行规定》相继出台。

8、人民币经营业务进一步向外资金融机构开放:12月1日,我国兑现承诺,将外资金融机构经营人民币业务的地域扩大,并在已开放人民币业务的地域,允许外资金融机构向中国企业提供人民币业务。

中国造纸工业2007年度报告

n a

l

c o n

d it i o

n

;

a t a ;a n a

ly s i s

中 图 分 类号

:

F4 0 7

8 3

文 献标志 码

:

c

文章编号

:

10 0 7

—

9 2 1 1 (2 0 0 8

){

1

—

00 06

◎ 本 文 未经 许可

不 得 转 载 或 用于 商业 目的

维普资讯

n

中国造纸工 业 2 0 0 7 年度报告

> > >

中 国 造 纸 协 会

( 二 0 0 八 年五 月 )

一

、

二

、

三

、

纸板 生 产 及 消 费 情 况 主 要 生 产甥嘲漱 完成 情 况 纸 浆 生 产 和 消 耗情 况

纸 及 纸板 纸 浆 废 纸 及 纸 制 品 进 出 口 情况

、 、

全 国瓤

四 五

、

、

生 产 布局 与 集 中度

六 造 纸 企 业 经 济 类 型 结 构 与规 模 结 构

、

七 环境保护

、

口 综述

提

要

:

发 布 了2

。

0 0 7

年度 中国造 纸

;2

工

业 的各 项 数 据

,

对 行 业 的 经 济运 行 情 况

进 行 了分 析

:

关键 词 中 国 造 纸 工

Ab

o

s tra c

业

0 0 7

图 1 2 0 年 至2 0 年纸 及纸 板 的生产 和消 费情 况 00 07

写纸 生 产 量 l,0 吨 , 4 万 7 占纸 及 纸 板总 产 量 l . 3 同 2 %, 8 比增 长9 t %, . 4 消费 量 l 3 万 吨 , 7 2 7 , 占纸 及纸 板 总 消费 量 l . 7 同比增 长9 9 %; 布纸 生产 量 5 0 7 , 2 %, 8 .9 涂 l J 吨 占纸 及纸 板总 产量 6 9 %, 比增长 1 8 %, .4 同 7 消费 量4 6 0. 2 万 吨, 占纸 及纸 板总 消 费量 5 t %, 比增长 6 5 %; 中 .4 同 7 .0 其 铜 版纸 生产 量4 0 吨 , 2万 占纸 及纸 板总 产量 的 5 7 %, . 同 1 比增 长 l . 3 消 费量 7 7 吨 , 0 5 %, , 万 6 占纸 及 纸板 总 消 费量 5 0 %, 比增长 l . 4 生活 用纸 生 产量 5 0 吨 , .3 同 0 5 %; 2万 占 纸 及纸板 总产量 7 0 %, . 7 同比增长 l .4 消费量 4 6 0 6 %, " 万 7 吨, 占纸 及纸 板 总消 费量 6 5 %, 比增长 9 1 %; .3 同 . 7 包装 用纸 生产量 5 0 吨 , 3万 占纸 及纸板 总 产量 7 2 %, 比增 . 同 1 长 1 9 %, . 2 消费量5 7 吨 , 3万 占纸及纸 板总消 费量 7 3 %, .7 同 比增 长 1 7 %; . 0 白纸 板 生产 量 1 5 J 吨 , 0 07 占纸 及 纸板 总产 量 l . 9 同 比增长 l . 0 消 费量 l6 万吨 , 4 2 %, 17 %, 02 占 纸及 纸板 总 消费量 l . 7 同比 增长9 2 %, 中涂布 4 5 %, .6 其 白纸 板生 产量 l0 万 吨 , 00 占纸 及纸板 总 产量 l . l 同 6 %, 3 比增 长 l . 消费量 l l 万吨 , 1 1 %, l 02 占纸 及 纸板 总消 费量 1 .t 同比增长 8 7 %; 3 t %, 7 7 . 0 箱纸 板生 产量 l 6 万吨 , 0 7 , 占纸

2003年度中国对外直接投资统计公报

前言为了科学、有效地组织全国的对外直接投资统计工作,客观、真实地反映我国对外直接投资的实际情况,保障统计资料的准确性、及时性和完整性,加强对我国企业开展境外投资活动的宏观动态监管,为各级政府管理部门掌握情况、制定政策、指导工作以及建立我国资本项目预警机制提供依据,2002年12月原外经贸部(现商务部)、国家统计局共同制定了《对外直接投资统计制度》(外经贸合发[2002]549号)。

制度所涉及的对外直接投资的定义、统计原则及计算方法等是以经济合作与发展组织(OECD)《关于外国直接投资的基准定义》(第三版)及国际货币基金组织(IMF)国际收支手册(第五版)为基础建立的。

制度规定,境内投资主体所属行业类别按中华人民共和国《国民经济行业分类》(GB/T4754-2002)执行,境外企业所属行业类别参照执行;中国的对外直接投资统计也包括境内投资主体对香港、澳门及台湾地区的投资。

国家统计局为《对外直接投资统计制度》有关指标及统计方法等设定方面做了大量的指导,铁道部、司法部、国家广电总局、国家烟草专卖局、国家质量监督检验检疫总局、中国科学院、中国国际贸易促进委员会等部门在2003年对外直接投资统计数据收集方面做了大量工作,为第一次对社会公众发布我国非金融类对外直接投资统计公报打下了基础,深表感谢。

本公报所发布有关中国对外直接投资数据均为非金融类对外直接投资,不包括香港、澳门、台湾地区对其他国家(地区)及中国内地的直接投资。

一、中国对外直接投资概况2003年,中国对外直接投资总额29亿美元,扣除对外直接投资企业对境内投资主体的反向投资,投资净额为28.5亿美元,比上年增长5.5%;截至2003年,中国累计对外直接投资总额334亿美元, 扣除对外直接投资企业对境内投资主体的反向投资,累计对外直接投资净额332亿美元。

据联合国贸发会议(UNCTAD)发布的2003年世界投资报告显示,2002年全球外国直接投资流出总额为6470亿美元,存量为68660亿美元,以此为基期进行测算,2003年中国对外直接投资分别相当于全球对外直接投资流量、存量的0.45%和0.48%。

中国造纸工业2005年度报告(简版)

据 国家统 计局 统计 :

●2 0 0 5年规模 以上造 纸 企业 33 2家 , 上年 4 较 增 加 3 3家 : 3 ●从业 人 员 7 . 62 6万 人 , 较上 年 增加 02 . 4万人 ;

● 消 费 量 59 0万 吨 .较 上 年 5 4 9万 吨 增 长 3 3

着 纸浆 结构 的调 整 。

维普资讯

维普资讯

9

8

7

6

5

4

3

2

●

单

舢 脚舢 舢 脚脚 脚 脚 。

煳 】选 纸 2 6 } } 0 年第3 0 期

8 环 境 保 护

标 完成 情况 及 总 体经 济 效益 较 好 . 品销 售 收 入 、 产 利

税 总额 和利 润 总额 等 主 要 经济 指 标 均 比上 年 有 较 大 幅度 增 长 。 国 内造纸 企 业 经 济类 型 结构 和产 品 结 构

903 : . %

●资产 总计 32 8亿 元 , 上年 增长 1 .2 2 较 63 %; ●工 业 总产值 ( 当年价) 2 元 , 26 2亿 较上 年 增长

2 68 : 4. %

生 产 量 年 均 增 长 1 .2 29 % 消 费 量 年 均 增 长 1 5 06 % 40 86

中 国 造 纸 协 会

1 全 国 纸 及 纸 板 生 产 及 消 费 情 况 3 主 要 生 产 经 济 指 标 完 成 情 况

据 中国造 纸协 会对 2 0 0 5年 综合 信息 资料 调 查 :

●全 国纸及 纸 板生 产企 业 约有 36 0家 : 0

●全 国纸及 纸 板生 产 量 56 0万吨 , 上年 49 0 0 较 5 万 吨增长 l . %: 31 3

中国造纸工业2009年度报告(摘要)

20 0 9年 , 纸及 纸 板 生产 量 年 均 增长 1.7 , 22 % 消 费量 年均增 长 1.0 图 1 。 O2 %( )

m * 柚

纸 生 产 量 11 7 5万 吨 , 占 纸 及 纸 板 总 产 量 1 . %, 比增 长 1 . %, 费量 15 98 5 同 28 3 消 7 8万 吨 , 占 纸 及 纸 板 总 消 费 量 2 . % 。 同 比 增 长 05 2 l.7 特 种 纸 及 纸 板 生 产 量 1 0万 吨 。 32 %: 5 占纸 图1 00 0 年至 20 年纸及纸板的生产和消费情况 2 09

5 0万 吨 , 8 占纸 及 纸板 总 产 量 67 % , 比增 长 .1 同

收 稿 日期 : 0 0 0

2 5 .∞

2 0 0 O

l. 0 5O

l 0 0O

∞

2 0 2 0 2 ∽ ∞ O 2 5 2 0 2 0 2 0 2 1 01 02 。 { 06 07 08 09 1

78 %, 费 量 1 9 . 6 消 4 7万 吨 . 占纸 及 纸 板 总 消 费 量 1 . %, 比增 长 8 9 ; 布 印 刷 纸 生 产 74 7 同 . % 涂 O 量 5 0万 吨 。 9 占纸及 纸 板 总产量 68 %, 比增 .3 同 长 72 %, 费量 4 3万 吨 。 . 7 消 6 占纸 及纸 板 总消 费

板 总 消 费 量 2 .1 , 比 增 长 1 .1 ; 楞 原 11% 同 27 % 瓦

消 费 量 86 5 9万 吨 , 较 上 年 7 3 9 5万 吨 增 长

废纸回收分类国家标准

《废纸回收分类国家标准》环保造纸的福音从江苏省有关部门获悉,由中国制浆造纸研究院负责起草的《废纸回收分类国家标准》(以下简称《标准》)将于近日出台。

新《标准》从我国废纸回收利用的实际出发,将国内废纸大致分为废报纸、废牛皮纸、废包装纸板等11类,此分类基本囊括了当前造纸企业所利用的各种废纸类型。

《标准》同时还对再生的新纸类别、所使用的每类废纸进行了明确规定。

新《标准》的出台意味着我国对于废纸回收这种将有标准化、系统化的管理分类机制,同时我国由回收废纸产生的再生纸发展将有望拜托目前尴尬的局面。

我国造纸工业近年来发展迅猛,2004年产量为4950万吨,消费量为5439万吨,均居世界第二。

但需要看到,我国既是造纸大国又是纸消费大国,废纸回收利用水平很低,废纸回收率仅为30%,远低于47.7%的世界平均水平。

业界专家一致认为,我国废纸回收率低,70%的废纸被浪费,与此同时企业每年还要进口大量废纸用作生产原料。

由于近年来我国对废纸进口的需求强劲,已经使国际市场上废纸的价格不断攀升,造纸工业因废纸进口价格快速增长而深受影响。

中国对进口废纸的需求也从1999年的250万吨,激增到了2003年的1000万吨,原材料缺乏已严重制约中国造纸业的发展。

大量的废纸进口订单对于我国的纸业是一种极大的讽刺,据了解,我国每年有1400 万吨废纸没有回收利用,拥有如此庞大的废纸资源却无法加以利用,转而花费大量外汇进口国外废纸,每年造成损失是令人心痛的。

大量的废纸资源被浪费主要是因为我国废纸回收体制缺乏统一的废纸回收分类质量标准和检测方法。

在我国,废纸的回收率仅为30%,低于47.7%的世界平均水平。

而一些发达国家,如德国的废纸回收率为73.7%,韩国为78.1%,日本为66.4%,荷兰为64.7%,美国为49.34%,西欧不少国家均在60%以上。

在新《标准》出台之前,我国废纸细分类别只有三类,即:书、报纸和纸板,而美国现在废纸的类别已有50多个。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国造纸工业2003年度报告发布时间:[2004-12-27 11:55:22]一、全国纸及纸板产品生产及消费情况据中国造纸协会对综合信息资料调查,2003年全国纸及纸板生产企业约有3500家,全国纸及纸板生产量4300万吨,较上年3780万吨增长13.76%。

消费量4806万吨,较上年增长10.94%,人均消费量为37公斤。

主要产品中:新闻纸生产量207万吨,同比增长11.89%,消费量241万吨,同比增长17.90%;印刷书写纸生产量960万吨,同比增长4.35%,消费量973万吨,同比增长3.84%,涂布纸生产量240万吨,同比增长33.33%,消费量298万吨,同比增长7.97%;生活用纸生产量347万吨,同比增长11.94%,消费量328万吨,同比增长10.44%;包装用纸生产量480万吨,同比增长20.00%,消费量504万吨,同比增长17.48%;白纸板生产量550万吨,同比增长19.57%,消费量645万吨,同比增长20.34%,其中涂布白纸板生产量510万吨,同比增长18.60%,消费量603万吨,同比增长19.64%,箱纸板生产量680万吨,同比增长13.33%,消费量796万吨,同比增长9.79%,瓦楞原纸生产量670万吨,同比增长11.67%,消费量802万吨,同比增长9.86%,其中高强瓦楞原纸生产量230万吨,同比增长21.05%,消费量362万吨,同比增长13.13%;特种纸及纸板生产量80万吨,同比增长14.29%,消费量109万吨,同比增长0.93%。

从2003年的生产形势分析来看,全年生产和消费均呈现逐步升高的走势,并保持了较高速度增长。

生产量增幅较大的主要品种有新闻纸、书刊印刷纸、书写纸、铜版纸、生活用纸、包装用纸、涂布白纸板、箱纸板、高强瓦楞原纸等。

消费量增幅较大的主要品种有:新闻纸、书刊印刷纸、书写纸、铜版纸、生活用纸、包装用纸、涂布白纸板、高强瓦楞原纸等。

二、主要生产经济指标完成情况据国家统计局统计,2003年年销售收入500万元以上造纸企业2766家,较上年增加179家;从业人员76.77万人,较上年减少1.08万人;资产总计2537亿元,较上年增加13.25%;工业总产值(当年价)1709亿元,较上年增长22.25%;产品销售收入1661亿元,较上年增长25.96%;产销率98.62%,较上年提高1.35%;利税总额161.5亿元,较上年增长15.27%,其中利润总额85.1亿元,较上年增长16.9%;资产负债率64.47%,较上年增加0.4%;负债总额1635.8亿元,较上年增加13.9%;在统计的2766家造纸企业中,亏损企业有539家,占19.49%,比上年下降0.51%。

从以上数据看,2003年全国造纸生产保持了较好的增长态势,主要生产经济指标完成情况及总体经济效益较好。

三、纸浆生产和消耗情况据中国造纸协会对综合信息资料调查,2003年全国纸浆消耗总量3910万吨,较上年增长12.68%,其中木浆820万吨,较上年增长10.81%,比例占21%,与上年相同;非木浆1170万吨,较上年增长5.41%,比例占30%,同比下降两个百分点;废纸浆1920万吨,较上年增长18.52%,比例占49%,同比增加两个百分点。

木浆中,进口木浆比例增加0.4个百分点,国产木浆比例减少0.4个百分点,废纸浆中,进口废纸浆比例增加三个百分点,国产废纸浆比例减少一个百分点;非木浆中,竹浆和禾草浆消耗量同比有增加,竹浆比例同比增加0.2%,禾草浆比例同比减少1.6%,苇(荻、芒杆)及其他纸浆比例同比减少0.6%。

以上数字表明,全国纸浆消费总量随着纸及纸板的增长呈增加趋势。

国内造纸原料结构中,非木浆比例下降,废纸浆增幅加大,原料结构有所改善。

四、纸及纸板、纸浆、废纸及纸制品进出口情况2003年纸及纸板进口635万吨,同比减少0.35%,出口129万吨,同比增加51.04%;纸浆进口603万吨,同比增加14.61%,出口2.5万吨,同比增加30.73%;废纸进口938万吨,同比增加36.51%,出口0.11万吨,同比增加57.14%;纸制品进口23万吨,同比下降5.36%,出口107万吨,同比增加20.81%。

2003年进口纸及纸板、纸浆、废纸、纸制品合计2199万吨,较上年1875万吨增长17.30%,用汇82.33亿美元,较上年70.37亿美元增加17%。

2003年进口纸及纸板平均价格为598.6美元/吨,比2002年平均上涨4.43%;进口纸浆平均价格为440.99美元/吨,同比平均上调7.11%;进口废纸平均价格为131.2美元/吨,同比平均上调23.19%。

2003年进口用汇总额仍居国家主要进口商品用汇的第三位,仅次于石油和钢材。

2003年纸及纸板进出口总量中,进口增幅较大的主要品种有新闻纸、涂布白纸板等,特别是新闻纸进口增幅达76.36%。

降幅较大的品种有铜版纸、包装用纸等。

出口量增幅较大的品种有新闻纸、书写印刷纸、铜版纸、涂布白纸板、卷烟纸和生活用纸等,而作为造纸原料的木浆、废纸进口量仍然加大。

五、生产布局与集中度从全国范围看,2003年纸及纸板生产量除了河北、江西、湖北、广西、贵州、青海、海南等7个省份有所下降之外,其余省份都有不同程度增长。

增幅较大的省(区)有湖南(40.67%)、安徽(35.41%)、广东(32.35%)、陕西(31.96%)、山东(28.12%)、浙江(21.17%)等。

2003年纸及纸板产量超过100万吨的省份有山东、浙江、广东、河南、江苏、河北、福建、湖南和四川9个省,纸及纸板产量合计已达3402万吨,占全国纸及纸板总产量的83%。

2003年我国东部地区12个省(区)市,纸及纸板产量占全国纸及纸板产量比例为72.5%,比上年提高0.5%;中部地区9个省(区)比例为21.8%,比上年降低0.2%;西部地区9个省(区)市比例为5.7%,比上年降低0.3%。

从全国各省纸及纸板产量完成情况和造纸区域布局变化看,生产集中度已越来越高,东部地区已成为我国造纸工业生产的主要基地。

2003年年产量超过100万吨的企业有两家,山东晨鸣纸业集团股份有限公司年产127万吨;金东纸业(江苏)有限公司年产121万吨。

六、造纸企业经济类型结构对年销售收入500万元及以上造纸企业分析,在企业数量中,国有及国有控股企业占14.06%,较上年减少3.74个百分点,“三资”企业占9.04%,较上年增加0.94个百分点;集体及其他企业占76.90%,较上年增加2.8个百分点。

在产品销售收入中,国有及国有控股企业占29.23%,较上年减少2.17个百分点;“三资”企业占31.18%,比上年增加0.88个百分点;集体及其他企业占39.59%,较上年增加1.29个百分点。

在利税总额中,国有及国有控股企业占31.12%,较上年减少2.88个百分点,“三资”企业占36.74%,较上年增加0.14个百分点;集体及其他企业占32.14%,比上年增加2.74个百分点。

其中,利润总额中,国有及国有控股企业占27.33%,3 东莞玖龙纸业有限公司72.50 91.32 25.964 山东太阳纸业股份有限公司51.73 59.74 15.485 山东华泰集团有限公司45.00 58.48 29.966 东莞理文造纸厂有限公司56.807 宁波中华纸业有限公司47.62 47.22 -0.848 山东博汇纸业集团有限公司22.50 41.00 82.229 广州造纸集团有限公司38.19 39.74 4.0610 芬欧汇川(苏州)有限公司34.34 36.76 7.0411 安徽山鹰纸业股份有限公司19.76 36.70 85.7312 湖南岳阳林纸集团有限责任公司26.08 34.75 33.2413 金华盛纸业(苏州工业园区)有限公司26.27 32.64 24.2514 宁夏美利纸业集团有限责任公司19.44 30.71 57.9715 山东泉林纸业有限责任公司19.45 27.31 40.4116 福建省南纸股份有限公司24.18 26.69 10.3817 中山联合鸿兴造纸有限公司19.56 26.29 34.4118 山东(临清)银河纸业集团有限公司17.00 25.00 47.0619 浙江景兴纸业股份有限公司18.68 24.78 32.6620 福建青山纸业股份有限公司21.30 24.52 15.12 注:按已收集到的数据排列2003年重点造纸企业销售收入排名前20位序号单位名称销售收入(万元)1 金东纸业(江苏)有限公司7375002 山东晨鸣纸业集团股份有限公司7274963 山东华泰集团有限公司3130014 山东太阳纸业股份有限公司2874005 东莞玖龙纸业有限公司2537706 山东博汇纸业集团有限公司2517617 宁波中华纸业有限公司2376488 芬欧汇川(苏州)有限公司2205609 山东泉林纸业有限责任公司22000010 湖南岳阳林纸集团有限责任公司21541811 金华盛纸业(苏州工业园区)有限公司19649612 广州造纸集团有限公司18796913 宁夏美利纸业集团有限责任公司15340014 珠海红塔仁恒纸业有限公司15000015 山东(临清)银河纸业集团有限公司14291816 福建省南纸股份有限公司13634117 青岛海王纸业股份有限公司10920018 山东日照森博浆纸有限责任公司10910019 中顺纸业集团10000020 苏州紫兴纸业有限公司97197 注:按已收集到的数据排列2003年重点造纸企业利税总额排名前20位序号单位名称利税总额(万元)1 山东晨鸣纸业集团股份有限公司1369902 金东纸业(江苏)有限公司1317394 山东太阳纸业股份有限公司481605 珠海经济特区红塔仁恒纸业有限公司360006 山东博汇纸业集团有限公司351167 山东泉林纸业有限责任公司351108 东莞玖龙纸业有限公司345099 岳阳林纸集团有限责任公司2696210 山东(临清)银河纸业集团有限公司2102711 广州造纸集团有限公司2022912 河南新乡新亚集团股份有限公司1660013 宁波中华纸业有限公司1602414 牡丹江恒丰纸业集团有限责任公司1517215 恒安集团亚洲有限公司1265416 浙江景兴纸业股份有限公司1217517 苏州紫兴纸业有限公司1128618 山东鲁南纸业集团1080019 福建省南纸股份有限公司1018620 中顺纸业集团10100 注:按已收集到的数据排列2003年重点造纸企业利润总额排名前20位序号单位名称利润总额(万元)1 山东晨鸣纸业集团股份有限公司949762 金东纸业(江苏)有限公司764714 山东太阳纸业股份有限公司341205 山东博汇纸业集团有限公司282166 山东泉林纸业有限责任公司224307 东莞玖龙纸业有限公司150798 珠海经济特区红塔仁恒纸业有限公司140009 山东(临清)银河纸业集团有限公司1272110 湖南岳阳林纸集团有限责任公司1255811 恒安集团纸业有限公司1242712 河南新乡新亚纸业集团公司1240013 牡丹江恒丰纸业集团有限责任公司1014114 民丰集团公司996315 广州造纸集团有限公司796916 山东照东方纸业集团有限公司740017 山东华金集团有限公司714518 浙江景兴纸业股份有限公司708719 中顺纸业集团680020 宁夏美利纸业集团有限责任公司5920 注:按已收集到的数据排列。