国产设备投资抵免企业所得税明细表格(7个doc)6

免税所得及减免税明细表

免税所得及减免税明细表经办人(签章):法定代表人(签章):使用说明一、本表适用各类纳税人填报。

二、本表填报本年度发生的按税收规定应免税的收入(所得)、减免税及国产设备投资抵免税额。

本表“免税所得合计”=主表第18行“免税所得”;本表“二、减免所得税额合计”+“三、抵免所得税额”=主表第29行“减免所得税额”。

三、有关项目填报说明(一)“免税所得合计”填报纳税人本年度发生的根据税收规定免征企业所得税的收入和所得。

1、第1行“国债利息所得”:填报持有国债而取得的利息收入。

2、第2行“免税的补贴收入”:填报国务院、财政部和国家税务总局规定不计入应纳税所得征收企业所得税的财政性补贴和其他补贴收入。

3、第3行“免税的纳入预算管理的基金、收费附加”:填报国务院或财政部门会同有关部门批准以及省级人民政府批准,并按规定纳入同级财政预算或预算外资金专户,实行收支两条线管理的基金、收费或附加。

4、第4行“免于补税的投资收益”:填报被投资方与纳税人适用税率一致,以及享受定期减免税或者定期低税率期间,向纳税人分回的利润及股息、红利。

5、第5行“免税的技术转让收益”:填报纳税人经税务机关审核批准的进行技术转让以及在技术转让过程中发生的与技术转让有关的技术咨询、技术服务、技术培训的年净收入在30万元以下的所得;科研院所和大专院校服务于各业的技术成果转让,技术培训、技术咨询、技术服务、技术承包所取得的技术性服务收入等。

6、第6行“免税的治理“三废”收益”:填报经税务机关审核批准的利用“三废”资源生产的产品所得。

7、第7行“种植业、养殖业及农林产品初加工所得”:填报按税收规定免税的从事种植业、养殖业和农产品初加工业取得的所得。

8、第8行“其他免税所得”:填报纳税人除上述已列明免税所得以外的,按税收规定可以免税的其他所得。

(二)“减免所得税额合计”填报经税务机关批准和审核备案的减征、免征企业所得税的项目。

具体按所列明细填写。

(三)“抵免所得税额合计”填报经税务机关审批的购买国产设备投资抵免的企业所得税额。

购买国产设备投资抵免公司所得税的优惠.doc

凡在我国境内设立的外商投资企业,在投资总额内购买的国产设备,对符合《国务院关于调整进口设备税收政策的通知》中规定的投资项目,除《外商投资项目不予免税的进口商品目录》外,其购买的国产设备投资的40%可从购置设备当年比前一年新增的企业所得税中抵免。

有关规定:①适用于在我国境内设立的外商投资企业和中国境内设立机构、场所从事生产、经营的外国企业,并且是按核实征收方式缴纳企业所得税的;②允许抵免的国产设备是指国内企业生产制造的生产经营(包括生产必需的测试、检验)性设备,不包括从国外直接进口的设备、以“三来一补”方式生产制造的设备;③抵免期限:如果当年新增的企业所得税税额不足抵免时,未予抵免的投资额,可用以后年度企业比设备购置前一年新增的企业所得税税额延续抵免,但抵免的期限最长不得超过5年;按照全国人大常委会通过的税法和全国人大、国务院颁布的法规、条例规定享受统一减免企业所得税政策的外商投资企业和外国企业,在免税期间可适当延长延续抵免期限,但延续抵免的期限最长不得超过7年;④实行投资抵免的国产设备,仍可按设备原价计提折旧扣除,并按规定在计算应纳税所得额时扣除;⑤企业将已经享受投资抵免的国产设备,在购置之日起五年内出租、转让的,应在出租、转让时补缴设备已抵免的企业所得税税款⑥企业购买国产设备的前一年为亏损或者处于税法规定免税年度的,其设备购买前一年度的企业所得税额以零为基数,计算其新增的企业所得税。

⑦税务机关查补的企业所得税额,属于设备购买以前年度的,计入该所属年度缴纳的企业所得税税额基数;属于设备购买当年或以后年度的,不得作为可抵免的新增企业所得税额。

12购物中心、百货商场运营管理制度1营运管理制度第一节服务理念1.1服务观念顾客导向是企业发展的根本,是现代服务观念的核心。

公司所有的效益来自于对我们服务感到满意的顾客,因此,现代服务的观念就是要我们为顾客提供全方位多层次的生活服务,创造个性化的生活空间,使顾客在购物的同时,感受愉悦。

企业税务表格-技术改造国产设备投资抵免企业所得税明细表

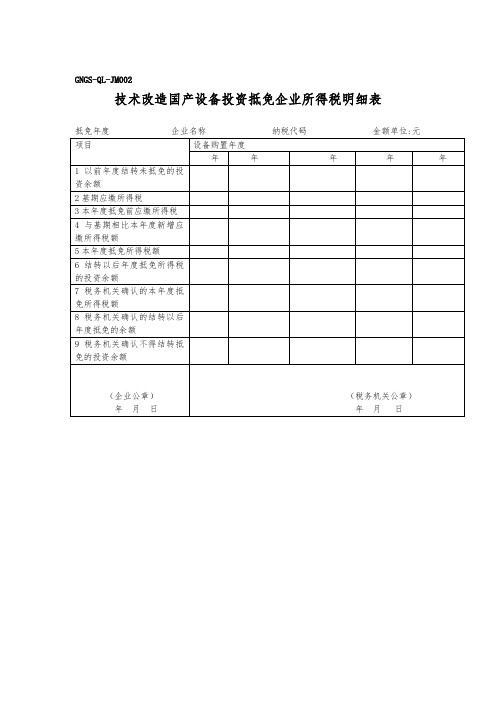

技术改造国产设备投资抵免企业所得税明细表

抵免年度 企业名称 纳税代码 金额单位:元

项目

设备购置年度

年

年ቤተ መጻሕፍቲ ባይዱ

年

年

年

1以前年度结转未抵免的投资余额

2基期应缴所得税

3本年度抵免前应缴所得税

4与基期相比本年度新增应缴所得税额

5本年度抵免所得税额

6结转以后年度抵免所得税的投资余额

7税务机关确认的本年度抵免所得税额

8税务机关确认的结转以后年度抵免的余额

9税务机关确认不得结转抵免的投资余额

(企业公章)

年 月 日

(税务机关公章)

年 月 日

GNGS资料-QL-JM003技术改造国产设备投资抵免企业所得税申请表(doc 5个)3

9税务机关确认不得结转抵免的投资余额

(企业公章)

年月日

(税务机关公章)

年月日

GNGS-QL-JM002

技术改造国产设备投资抵免企业所得税明细表

抵免年度企业名称纳税代码金额单位:元

项目

设备购置年度

年

年

年

年

年1以Βιβλιοθήκη 年度结转未抵免的投资余额2基期应缴所得税

3本年度抵免前应缴所得税

4与基期相比本年度新增应缴所得税额

5本年度抵免所得税额

6结转以后年度抵免所得税的投资余额

7税务机关确认的本年度抵免所得税额

购置专用设备投资抵免企业所得税备案报告表

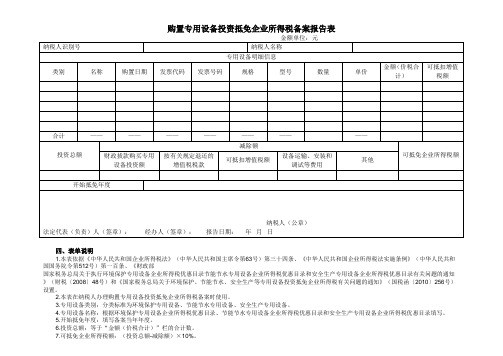

购置专用设备投资抵免企业所得税备案报告表

四、表单说明

1.本表依据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第三十四条、《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第一百条、《财政部

国家税务总局关于执行环境保护专用设备企业所得税优惠目录节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税〔2008〕48号)和《国家税务总局关于环境保护、节能节水、安全生产等专用设备投资抵免企业所得税有关问题的通知》(国税函〔2010〕256号)设置。

2.本表在纳税人办理购置专用设备投资抵免企业所得税备案时使用。

3.专用设备类别:分类标准为环境保护专用设备、节能节水专用设备、安全生产专用设备。

4.专用设备名称:根据环境保护专用设备企业所得税优惠目录、节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录填写。

5.开始抵免年度:填写备案当年年度。

6.投资总额:等于“金额(价税合计)”栏的合计数。

7.可抵免企业所得税额:(投资总额-减除额)×10%。