应用回归分析,第8章课后习题参考答案

应用回归分析课后习题

使用其中的一个。

2.12* 如果把自变量观测值都乘以 2,回归参数的最小二乘估计 ˆ0 和 ˆ1 会发生什么变化?

#;

.

如果把自变量观测值都加上 2,回归参数的最小二乘估计 ˆ0 和 ˆ1 会发生什么变化?

2.13 如果回归方程 yˆ ˆ0 ˆ1x 相应的相关系数 r 很大,则用它预测时,预测误差一定较小。

#;

.

第三章 习题

3.1 写出多元线性回归模型的矩阵表示形式,并给出多元线性回归模型的基本假设。 3.2 讨论样本量 n 与自变量个数 p 的关系,它们对模型的参数估计有何影响?

3.3 证明ˆ 2 1 SSE 是误差项方差 2 的无偏估计。 n p 1

3.4 一个回归方程的复相关系数 R=0.99,样本决定系数 R2 0.9801 ,我们能判断这个回归

2.15 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经过 10

周时间,收集了每周加班工作时间的数据和签发的新保单数目,x 为每周签发的新保单数目,

y 为每周加班工作时间(小时)。见表

周序 1

2

3

4

5

6

7

8

9

10

号

X

825 215 1070 550 480 920 1350 325 670 1215

《应用回归分析》课后题答案解析

《应用回归分析》部分课后习题答案第一章回归分析概述1.1 变量间统计关系和函数关系的区别是什么?答:变量间的统计关系是指变量间具有密切关联而又不能由某一个或某一些变量唯一确定另外一个变量的关系,而变量间的函数关系是指由一个变量唯一确定另外一个变量的确定关系。

1.2 回归分析与相关分析的联系与区别是什么?答:联系有回归分析和相关分析都是研究变量间关系的统计学课题。

区别有 a.在回归分析中,变量y称为因变量,处在被解释的特殊地位。

在相关分析中,变量x和变量y处于平等的地位,即研究变量y与变量x的密切程度与研究变量x与变量y的密切程度是一回事。

b.相关分析中所涉及的变量y与变量x全是随机变量。

而在回归分析中,因变量y是随机变量,自变量x可以是随机变量也可以是非随机的确定变量。

C.相关分析的研究主要是为了刻画两类变量间线性相关的密切程度。

而回归分析不仅可以揭示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。

1.3 回归模型中随机误差项ε的意义是什么?答:ε为随机误差项,正是由于随机误差项的引入,才将变量间的关系描述为一个随机方程,使得我们可以借助随机数学方法研究y与x1,x2…..xp的关系,由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

1.4 线性回归模型的基本假设是什么?答:线性回归模型的基本假设有:1.解释变量x1.x2….xp是非随机的,观测值xi1.xi2…..xip是常数。

2.等方差及不相关的假定条件为{E(εi)=0 i=1,2…. Cov(εi,εj)={σ^23.正态分布的假定条件为相互独立。

4.样本容量的个数要多于解释变量的个数,即n>p.1.5 回归变量的设置理论根据是什么?在回归变量设置时应注意哪些问题?答:理论判断某个变量应该作为解释变量,即便是不显著的,如果理论上无法判断那么可以采用统计方法来判断,解释变量和被解释变量存在统计关系。

大学统计学第八章课后题答案

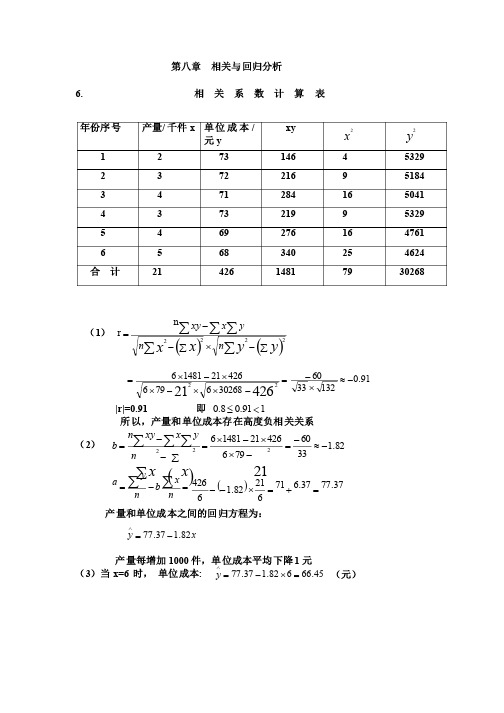

第八章 相关与回归分析 6. 相 关 系 数 计 算 表 (1) ()()åååååå-´å--=y yx x n n yx xy 2222nr 91.0132336030268679642621148164262122-»´-=-´´-´´-´= |r|=0.91 即 191.08.0<£ 所以,产量和单位成本存在高度负相关关系(2) ()82.133********211481621222-»-=-´´-´=å--=ååååx x n y x xy n b =-=åånx b ny a ()37.7737.67162182.16426=+=´-- 产量和单位成本之间的回归方程为: x y 82.137.77-=Ù 产量每增加1000件,单位成本平均下降1元 (3)当x=6 时, 单位成本: 45.66682.137.77=´-=Ùy (元) 年份序号 产量/千件x 单位成本/元y xy x 2 y 2 1 2 73 146 4 5329 2 3 72 216 9 5184 3 4 71 284 16 5041 4 3 73 219 9 5329 5 4 69 276 16 4761 6 5 68 340 25 4624 合 计 21 426 1481 79 30268 7. 相 关 系 数 计 算 表 序号 汽车使用年限/年x 年维修费用/元y xy x 2 y 2 1 2 400 800 4 160000 2 2 540 1080 4 291600 3 3 520 1560 9 270400 4 4 640 2560 16 409600 5 4 740 2960 16 547600 65 600 3000 25 360000 7 5 800 4000 25 640000 86 700 4200 36 490000 9 6 760 4560 36 577600 10 6 900 5400 36 810000 11 8 840 6720 64 705600 12 9 1080 9720 81 1166400 合 计 608520465603526428800()()åååååå-´å--=y yx x n n yx xy 2222n r=89.045552006244752064288001235212852060465601285206022»´=-´´-´´-´|r|=0.89 即 189.08.0<£所以,汽车使用年限与其维修费用间存在高度正相关关系(2) ()15.766244752035212852060465601260222==-´´-´=å--=ååååxx n y x xy n b =-=åån x b n y a 25.32975.380710126015.76128520=-=´- 汽车使用年限与其维修费用的回归方程为: x y 15.7625.329+=Ù(3) 当x=15时, 维修费用为: 5.14711515.7625.329=´+=Ùy8. (1) 相 关 系 数 计 算 表 序号 母亲身高/厘米x 女儿身高/厘米y xy x 2y 21 158 159 25122 24964 25281 2 159 160 25440 25281 256003 160 160 25600 25600 256004 161 163 26243 25921 265695 161 159 25599 25921 252816 155 154 23870 24025 237167 162 159 25758 26244 25281 8 157 158 24806 24649 24964 9 162 160 25920 26244 25600 10 150 157 23550 22500 24649 合计1585 1589251908251349252541()()åååååå-´å--=yy x x n n y x xy 2222nr=158915852225254110251349101589158525190810-´´-´´-´655.0»|r|=0.655 所以,母亲与女儿之间的关系为显著正相关(2) ()41.012655152513491015891585251908101585222»=-´´-´=å--=ååååxx n y x xy n b =-=åånx b n y a 915.93985.649.15810158541.0101589=-=´- 母亲与女儿之间的回归方程为: x y 41.0915.93+=Ù(3) 当x=170时, 女儿的身高为: 615.16317041.0915.93=´+=Ùy 9.(1) 由题知 n=9 å=546x å=260y å=16918xy 343622=åx()92.01114210302343629260546169189546222»=-´´-´=å--=ååååx x n yx xy n b =-=åånx b ny a 92.26954692.09260-=´-银行存款余额的直线回归方程: x y 92.092.26+-=Ù(2) 当x=400时,银行存款余额08.34140092.092.26=´+-=Ùy。

概率论与数理统计(茆诗松)第二版课后第八章习题参考答案

σ

r

(2) E( S A ) = (r − 1)σ 2 + m ∑ ai2 ,且当 H0:a 1 = a 2 = … = a r = 0 成立时,

i =1

σ2

SA

~ χ 2 (r − 1) ;

(3)Se 与 SA 相互独立. 证:根据第五章的定理结论知: 设 X1 , X 2 , …, Xn 相互独立且都服从正态分布 N (µ , σ 2 ),记 X =

i =1 j =1 r m

1

σ2

故

(Y ∑∑ = =

i 1 j 1

r

m

ij

− Yi⋅ ) 2 ~ χ 2 (rm − r ) ,

σ

Se

2

=

1

σ

2

(Y ∑∑ = =

i 1 j 1

r

m

ij

− Yi⋅ ) 2 ~ χ 2 (n − r ) ,即得 E(S e) = (n − r)σ 2;

4

(2) S A = m∑ (Yi⋅ − Y ) 2 = m∑ (ai + ε i⋅ − ε ) 2 = m∑ ai2 + m∑ (ε i⋅ − ε ) 2 + 2m∑ ai (ε i⋅ − ε ) ,

j =1

m

Ti 1 m = ∑ Yij , i = 1, 2, …, r, m m j =1

r r m 1 1 r m 1 r T = ∑ Ti = ∑∑ Yij , Y = T = Y = Yi⋅ , ∑∑ ij r ∑ n rm i =1 j =1 i =1 i =1 j =1 i =1

用 Yi⋅ 作为µ i 的点估计,Y 作为µ 的点估计.又记 ε i⋅ 表示第 i 个总体下随机误差平均值,ε 表示总的随机误 差平均值,即

《应用回归分析》课后题答案

、《应用回归分析》部分课后习题答案第一章回归分析概述1.1 变量间统计关系和函数关系的区别是什么?答:变量间的统计关系是指变量间具有密切关联而又不能由某一个或某一些变量唯一确定另外一个变量的关系,而变量间的函数关系是指由一个变量唯一确定另外一个变量的确定关系。

1.2 回归分析与相关分析的联系与区别是什么?答:联系有回归分析和相关分析都是研究变量间关系的统计学课题。

区别有a.在回归分析中,变量y称为因变量,处在被解释的特殊地位。

在相关分析中,变量x和变量y处于平等的地位,即研究变量y与变量x的密切程度与研究变量x 与变量y的密切程度是一回事。

b.相关分析中所涉及的变量y与变量x全是随机变量。

而在回归分析中,因变量y是随机变量,自变量x可以是随机变量也可以是非随机的确定变量。

C.相关分析的研究主要是为了刻画两类变量间线性相关的密切程度。

而回归分析不仅可以揭示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。

1.3 回归模型中随机误差项ε的意义是什么?答:ε为随机误差项,正是由于随机误差项的引入,才将变量间的关系描述为一个随机方程,使得我们可以借助随机数学方法研究y与x1,x2…..xp的关系,由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

1.4 线性回归模型的基本假设是什么?答:线性回归模型的基本假设有:1.解释变量x1.x2….xp是非随机的,观测值xi1.xi2…..xip是常数。

2.等方差及不相关的假定条件为{E(εi)=0 i=1,2…. Cov(εi,εj)={σ^23.正态分布的假定条件为相互独立。

4.样本容量的个数要多于解释变量的个数,即n>p.1.5 回归变量的设置理论根据是什么?在回归变量设置时应注意哪些问题?答:理论判断某个变量应该作为解释变量,即便是不显著的,如果理论上无法判断那么可以采用统计方法来判断,解释变量和被解释变量存在统计关系。

《应用回归分析》课后题标准答案

3

(5)由于 1

N

(1,

2 Lxx

)

t

1 1 2 / Lxx

(1

)

Lxx

服从自由度为 n-2 的 t 分布。因而

P

|

(

1

)

Lxx

|

t

/

2

(n

2)

1

也即: p(1 t /2

Lxx

1 1 t /2

) =1 Lxx

可得

ቤተ መጻሕፍቲ ባይዱ

1

的置信度为95%的置信区间为(7-2.353

1 3

33,7+2.353 1 3

1

第二章 一元线性回归

2.14 解答:(1)散点图为:

(2)x 与 y 之间大致呈线性关系。

(3)设回归方程为 y 0 1 x

n

xi yi n x y

1=

i 1 n

7

xi2 n(x)2

i 1

0 y 1 x 20 7 3 1

可得回归方程为 y 1 7x

2

(4)

1 n-2

1.5 回归变量的设置理论根据是什么?在回归变量设置时应注意哪些问题? 答:理论判断某个变量应该作为解释变量,即便是不显著的,如果理论上无法判 断那么可以采用统计方法来判断,解释变量和被解释变量存在统计关系。应注意 的问题有:在选择变量时要注意与一些专门领域的专家合作,不要认为一个回归 模型所涉及的变量越多越好,回归变量的确定工作并不能一次完成,需要反复试 算,最终找出最合适的一些变量。

t /2

0

0

1 n

( x)2 Lxx

t

/

2

)

1

可得 1的置信度为95%的置信区间为( 7.77,5.77)

应用回归分析课后习题参考答案_全部版__何晓群_刘文卿

第一章回归分析概述1.2 回归分析与相关分析的联系与区别是什么?答:联系有回归分析和相关分析都是研究变量间关系的统计学课题。

区别有 a.在回归分析中,变量y称为因变量,处在被解释的特殊地位。

在相关分析中,变量x和变量y处于平等的地位,即研究变量y与变量x的密切程度与研究变量x与变量y的密切程度是一回事。

b.相关分析中所涉及的变量y与变量x全是随机变量。

而在回归分析中,因变量y是随机变量,自变量x可以是随机变量也可以是非随机的确定变量。

C.相关分析的研究主要是为了刻画两类变量间线性相关的密切程度。

而回归分析不仅可以揭示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。

1.3回归模型中随机误差项ε的意义是什么?答:ε为随机误差项,正是由于随机误差项的引入,才将变量间的关系描述为一个随机方程,使得我们可以借助随机数学方法研究y与x1,x2…..xp的关系,由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

1.4 线性回归模型的基本假设是什么?答:线性回归模型的基本假设有:1.解释变量x1.x2….xp是非随机的,观测值xi1.xi2…..xip是常数。

2.等方差及不相关的假定条件为{E(εi)=0 i=1,2…. Cov(εi,εj)={σ^23.正态分布的假定条件为相互独立。

4.样本容量的个数要多于解释变量的个数,即n>p.第二章一元线性回归分析思考与练习参考答案2.1一元线性回归有哪些基本假定?答:假设1、解释变量X是确定性变量,Y是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性:E(εi)=0 i=1,2, …,nVar (εi)=σ2i=1,2, …,nCov(εi,εj)=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X之间不相关:Cov(X i, εi)=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布εi~N(0, σ2) i=1,2, …,n2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

应用回归分析(第三版)何晓群 刘文卿 课后习题答案 完整版

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载应用回归分析(第三版)何晓群刘文卿课后习题答案完整版地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容第二章一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答:假设1、解释变量X是确定性变量,Y是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性:E(εi)=0 i=1,2, …,nVar (εi)=s2 i=1,2, …,nCov(εi, εj)=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X之间不相关:Cov(Xi, εi)=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布εi~N(0, s2 ) i=1,2, …,n2.2 考虑过原点的线性回归模型Yi=β1Xi+εi i=1,2, …,n误差εi(i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计解:得:2.3 证明(2.27式),Sei =0 ,SeiXi=0 。

证明:其中:即: Sei =0 ,SeiXi=02.4回归方程E(Y)=β0+β1X的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi~N(0, s2 ) i=1,2, …,n所以Yi=β0 + β1Xi + εi~N(β0+β1Xi , s2 )最大似然函数:使得Ln(L)最大的,就是β0,β1的最大似然估计值。

同时发现使得Ln(L)最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

值得注意的是:最大似然估计是在εi~N(0, s2 )的假设下求得,最小二乘估计则不要求分布假设。

所以在εi~N(0, s2 ) 的条件下,参数β0,β1的最小二乘估计与最大似然估计等价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第8章 非线性回归思考与练习参考答案8.1 在非线性回归线性化时,对因变量作变换应注意什么问题?答:在对非线性回归模型线性化时,对因变量作变换时不仅要注意回归函数的形式, 还要注意误差项的形式。

如:(1) 乘性误差项,模型形式为e y AK L αβε=, (2) 加性误差项,模型形式为y AK L αβε=+。

对乘法误差项模型(1)可通过两边取对数转化成线性模型,(2)不能线性化。

一般总是假定非线性模型误差项的形式就是能够使回归模型线性化的形式,为了方便通常省去误差项,仅考虑回归函数的形式。

8.2为了研究生产率与废料率之间的关系,记录了如表8.15所示的数据,请画出散点图,根据散点图的趋势拟合适当的回归模型。

表8.15生产率x (单位/周) 1000 2000 3000 3500 4000 4500 5000 废品率y (%)5.26.56.88.110.2 10.3 13.0解:先画出散点图如下图:5000.004000.003000.002000.001000.00x12.0010.008.006.00y从散点图大致可以判断出x 和y 之间呈抛物线或指数曲线,由此采用二次方程式和指数函数进行曲线回归。

(1)二次曲线 SPSS 输出结果如下:从上表可以得到回归方程为:72ˆ 5.8430.0874.4710yx x -=-+⨯ 由x 的系数检验P 值大于0.05,得到x 的系数未通过显著性检验。

由x 2的系数检验P 值小于0.05,得到x 2的系数通过了显著性检验。

(2)指数曲线ANOVA.5731.57379.538.000.0365.007.6096Regression Residual TotalSum of SquaresdfMean SquareF Sig.The independent variable is x.Coe fficients.000.000.9708.918.0004.003.34811.514.000x(Constant)B Std. E rror Unstandardized Coefficients BetaStandardizedCoefficientstSig.The dependent variable is ln(y).从上表可以得到回归方程为:0.0002t ˆ 4.003ye 由参数检验P 值≈0<0.05,得到回归方程的参数都非常显著。

从R 2值,σ的估计值和模型检验统计量F 值、t 值及拟合图综合考虑,指数拟合效果更好一些。

8.3 已知变量x与y的样本数据如表8.16,画出散点图,试用αeβ/x来拟合回归模型,假设:(1)乘性误差项,模型形式为y=αeβ/x eε(2)加性误差项,模型形式为y=αeβ/x+ε。

表8.16序号x y 序号x y 序号x y1 4.20 0.086 6 3.20 0.150 11 2.20 0.3502 4.06 0.090 7 3.00 0.170 12 2.00 0.4403 3.80 0.100 8 2.80 0.190 13 1.80 0.6204 3.60 0.120 9 2.60 0.220 14 1.60 0.9405 3.40 0.130 10 2.40 0.240 15 1.40 1.620解:散点图:(1)乘性误差项,模型形式为y=αeβ/x eε线性化:lny=lnα+β/x +ε令y1=lny, a=lnα,x1=1/x .做y1与x1的线性回归,SPSS 输出结果如下:从以上结果可以得到回归方程为:y1=-3.856+6.08x1F 检验和t 检验的P 值≈0<0.05,得到回归方程及其参数都非常显著。

回代为原方程为:y=0.021e 6.08/x (2)加性误差项,模型形式为y=αeβ/x+ε不能线性化,直接非线性拟合。

给初值α=0.021,β=6.08(线性化结果),NLS 结果如下:ANOVA a4.4582 2.229.00113.0004.459152.46714Source Regression ResidualUncorrected Total Corrected TotalSum of SquaresdfMean SquaresDependent variable: yR squared = 1 - (Residual Sum of Squares) /(Corrected Sum of Squares) = 1.000.a.从以上结果可以得到回归方程为: y=0.021e 6.061/x根据R 2≈1,参数的区间估计不包括零点且较短,可知回归方程拟合非常好,且其参数都显著。

8.4 Logistic 函数常用于拟合某种消费品的拥有率,表8.17(书上239页,此处略)是北京市每百户家庭平均拥有的照相机数,试针对以下两种情况拟合Logistic 回归函数。

(1)已知100u =,用线性化方法拟合, (2)u 未知,用非线性最小二乘法拟合。

解:(1),100u =时,的线性拟合。

对0111t y b b u=+函数线性化得到:11ln() 1.8510.264100y -=--0111ln()ln ln 100b t b y -=+,令311ln()100y y =-,作3y 关于t 的线性回归分析,SPSS 输出结果如下:由表Model Summary 得到,0.994R =趋于1,回归方程的拟合优度好,由表ANOVA 得到回归方程显著,由Coefficients 表得到,回归系数都是显著的,得到方程:11ln() 1.8510.264100y -=--,进一步计算得到:00.157b =,10.768b =(100u =)回代变量得到最终方程形式为: 1ˆ0.010.1570.768ty=+⨯最后看拟合效果,通过sequence 画图:由图可知回归效果比较令人满意。

(2)非线性最小二乘拟合,取初值100u =,00.157b =,10.768b =: 一共循环迭代8次,得到回归分析结果为:Parame ter Estimates91.062 2.03586.74795.377.211.028.152.271.727.012.701.753P arameteru b c E stimate Std. ErrorLow er Bound Upper Bound95% Confidence IntervalANOVA a60774.331320258.11085.36916 5.33660859.7001915690.38618Source Regression Residual Uncorrected Total Corrected Total Sum ofSquares df MeanSquaresDependent variable: yR squared = 1 - (Residual Sum of Squares) /(Corrected Sum of Squares) = .995.a.0.995R =>0.994,得到回归效果比线性拟合要好,且:91.062u =,00.211b =,10.727b =,回归方程为:110.211*0.72791.062ty =+。

最后看拟合效果,由sequence 画图:得到回归效果很好,而且较优于线性回归。

8.5表8.18(书上240页,此处略)数据中GDP 和投资额K 都是用定基居民消费价格指数(CPI )缩减后的,以1978年的价格指数为100。

(1) 用线性化乘性误差项模型拟合C-D 生产函数;(2) 用非线性最小二乘拟合加性误差项模型的C-D 生产函数; (3) 对线性化检验自相关,如果存在自相关则用自回归方法改进; (4) 对线性化检验多重共线性,如果存在多重共线性则用岭回归方法改进; (5) 用线性化的乘法误差项模型拟合C-D 生产函数;解:(1)对乘法误差项模型可通过两边取对数转化成线性模型。

ln y =ln A + α ln K + β ln L令y ′=ln y ,β0=ln A ,x 1=ln K ,x 2=ln L ,则转化为线性回归方程:y ′=β0+ α x 1+ βx 2+ εSPSS 输出结果如下:模型综述表Model Summ aryb.997a .994.993.04836Model 1RR SquareAdjusted R SquareStd. E rror of the EstimateP redictors: (Constant), lnL, lnK a. Dependent Variable: lnYb.从模型综述表中可以看到,调整后的为0.993,说明C-D 生产函数拟合效果很好,也说明GDP 的增长是一个指数模型。

方差分析表ANOVA b8.4462 4.2231805.601.000a.05122.0028.49724Regression Residual TotalModel 1Sum of SquaresdfMean SquareF Sig.P redictors: (Constant), lnL, lnKa. Dependent Variable: lnYb.从方差分析表中可以看到,F 值很大,P 值为零,说明模型通过了检验,这与上述分析结果一致。

系数表Coe fficientsa-1.785 1.438-1.241.228.801.056.86114.370.000.402.171.1412.354.028(Constant)lnK lnLModel 1B Std. E rror Unstandardized Coefficients BetaStandardizedCoefficientstSig.Dependent Variable: lnYa.根据系数表显示,回归方程为:尽管模型通过了检验,但是也可以看到,常数项没有通过检验,但在这个模型里,当lnK 和lnL 都为零时,lnY 为-1.785,即当K 和L 都为1时,GDP 为0.168,也就是说当投入资本和劳动力都为1个单位时,GDP 将增加0.168个单位,这种解释在我们的承受范围内,可以认为模型可以用。

最终方程结果为:y=0.618K 0.801 L 0.404(2) 用非线性最小二乘法拟合加性误差项模型的C-D 生产函数;上述假设误差是乘性的,现假设误差是加性的情况下使用非线性最小二乘法估计。

初值采用(1)中参数的结果,SPSS 输出结果如下:参数估计表Parame ter Estimates.407.885-1.429 2.243.868.066.731 1.006.270.243-.234.774P arameterP a b E stimateStd. ErrorLow er Bound Upper Bound95% Confidence IntervalSPSS 经过多步迭代,最终得到的稳定参数值为P=0.407,a=0.868,b=0.270y=0.407K 0.868 L 0.270为了比较这两个方程,我们观察下面两个图线性回归估计拟合曲线图非线性最小二乘估计拟合曲线图我们知道,乘性误差相当于是异方差的,做了对数变换后,乘性误差转为加性误差,这种情况下认为方差是相等的,那么第一种情况(对数变换线性化)就大大低估了GDP 数值大的项,因此,它对GDP 前期拟合的很好,而在后期偏差就变大了,同时也会受到自变量之间的自相关和多重共线性的综合影响;非线性最小二乘法完全依赖数据,如果自变量之间存在比较严重的异方差、自相关以及多重共线性,将对拟合结果造成很大的影响。