中国银行留学贷款业务介绍

中国银行个人外汇留学贷款业务介绍

金。 贷款材料:1、借款人本人、受教育人具有法律效力的身 份证明、户籍证明及婚姻状况证明;借款人与受教育人的 关系证明;2、该行认可的借款人经济收入、还款来源证 明;3、境外高等院校出

具的录取通知书、学杂费等入学证明材料;在读学生,还 应提供有效的在读证明材料(包括学生证、上一年学费缴 交凭证、有效留学签证等);4、学杂费和生活费总需求20% 以上比例的自有资金证明;

,都可以做担保。不过,自然人保证方式有一些附加要 求,必须是贷款期限在3年以内,贷款金额低于人民币30 万元(含)等值外币。 还款方式:贷款期限1年以内(含)的,可按月(按季)付息到

期还本或到期一次性清偿本息。贷款期限1年以上的,按 月以等额本息或等额本金的方式偿还。贷款人还可以使 用宽限期还款方式,最长为2年,不得超过受教育人在校 就读期限。宽限期内只付利息不还本

受教育人的有效关系证明。 担保方式:个人外汇留学贷款担保的第一种方式是抵押, 可选择住宅、商铺进行抵押。第二种方式是质押,贷款 人在中行开立的本外币存单和可融资理财产品都可以进 行质押

。第三种方式是自然人保证,只要您是金融、能源、邮 电、交通等系统工作5年以上的正式员工、纳入国家行政 编制的国家公务员、中央部属及211工程高校副教授及以 上、三甲医院副主任医师及以上等

5、所采取担保方式的相关材料。 产品优势:1、外汇留学贷款能直接贷到外汇,能有效回 避汇率风险,节省利息;2、还款十分便利,可本人在国外 汇款、通过网上银行或委托他人在国内代为还款;

3、外汇留学贷款利率更是比人民币贷款低了2%左右,可 为申请人省一大笔钱;4、可给予借款人不超过两年的还款 宽限期,即在宽限期内只还利息、不还本金,自宽限期 满起次月,再根据剩余还款期限

,按月还本付息。

csc中国银行留学卡政策

csc中国银行留学卡政策

CSC中国银行留学卡政策是指中国政府与中国银行联合推出的一种留学生专属金融服务。

下面就这个政策进行详细介绍。

一、政策适用范围

CSC中国银行留学卡政策适用于全球范围内的中国留学生,包括学历留学生和非学历留学生。

二、主要服务内容

1.北京时间的实时汇率查询。

2.外汇兑换服务,支持人民币兑换为其它主要货币。

3.与本人在国外的本地银行账户的联动服务。

4.卡内现金取款服务以及境内和境外消费的POS刷卡服务,且支持主流国际信用卡的消费、免费提供银联跨境支付服务。

5.提供免费e-bank(网银)服务以及手机银行服务,方便随时随地查看账户余额和交易记录。

6.国际拨打客户服务热线,一站式服务解决您出国后的顾虑和问题。

7.领取CSC中国银行留学卡,享受免费礼品,可根据CSC和中国银行发布的活动信息获得丰富的礼品和优惠。

三、申请条件

1.符合CSC颁发的中国政府奖学金留学资格要求。

2.在华开立中国银行基本账户,且在中行注册并开通了网银和手机银行服务。

3.至少办理并激活中行信用卡或借记卡一张,储蓄账户余额在5000元以上。

四、注意事项

1.使用CSC中国银行留学卡时,要注意账号和密码安全,不要将账号和密码告诉他人。

2.注意提前核实汇款汇率和手续费,以避免不必要的损失。

3.如需在国内用外币提现现金,应提前做好扫描护照、签证等证件的

准备工作。

4.申请CSC中国银行留学卡后要及时开通并激活信用卡或借记卡和其他服务功能。

总之,CSC中国银行留学卡政策的实行,为留学生提供了便利的金融服务,让他们能够更加安心留学。

中国银行留学贷款存款证明

中国银行留学贷款存款证明

近年来,留学已成为越来越多中国学生的选择,而留学费用的高昂往往让家庭承担压力。

为此,中国银行推出了留学贷款业务,以帮助学生和家庭缓解财务压力。

然而,在申请留学贷款时,需要提供一些文件和证明材料,其中之一就是存款证明。

存款证明的作用在于证明申请人或其家庭有足够的财力来支持

留学生活的开支。

一般来说,存款证明需要提供以下信息:账户名称、账号、开户银行、账户余额、账户类型等。

为了保证证明的真实性,申请人需提供近三个月的银行流水,以证明账户余额的真实性。

在提供存款证明时,需要注意以下几点:

1. 存款证明必须由银行出具,且盖有银行印章和签字。

2. 存款证明的时间应该在申请留学贷款前不久,一般不超过三个月。

3. 如果存款证明中包含多个账户,需要明确注明哪些账户是申请人或家庭所有,并注明其余账户的归属。

4. 如果存款证明中账户余额较大,需要提供资金来源证明,以证明这些资金的合法性。

在申请留学贷款时,提供真实有效的存款证明是非常重要的,它不仅能提高贷款申请的通过率,还能为学生的留学生活提供更充足的资金支持。

- 1 -。

出国留学贷款有哪些种类

很多出国留学的话,如果选择留学贷款的话,有哪些种类呢?办理手续是什么呢?跟着来看看吧!欢迎阅读。

出国留学贷款种类及申请须知一、出国留学人民币贷款出国留学人民币贷款是中国银行向借款人发放的用于受教育人就读境外大学预科、大学或攻读硕士、博士学位所需的保证金及学费和生活费用(包括出国路费)的人民币贷款。

分为在获得出国签证前的出国留学保证金贷款和获得出国签证后的留学教育贷款,其中出国留学保证金贷款是用于受教育人出国留学保证金所需资金的贷款。

贷款限额:原则上不超过受教育人在校就读期间所需学杂费和生活费用总额的80%。

最低为1万元,最高不超过50万元。

贷款期限:一般为一至六年,最长不超过十年(含十年)贷款利率:按中国人民银行规定的同档次贷款利率执行。

期限在一年以内(含一年),按合同利率计息,遇法定利率调整时,合同利率不变;期限在一年以上,利率一年一定,遇法定利率调整时,则在下一个利率确定日按中国人民银行调整后的利率执行;贷款逾期又未批准延期的部分,按中国人民银行规定的逾期贷款利率收取利息。

贷款条件:申请留学保证金贷款的借款人,需向中国银行提交下列文件、证明和资料:(一)填写《教育助学贷款申请表》;(二)借款人、受教育人的身份证、户口簿、毕业证及供贷款人存档的复印件;(三)借款人与受教育人的关系证明;(四)境外就读学校出具的有关就学期间所需学费及生活费证明;(五)借款人自筹20%的资金的证明(存单);(六)保证人出具的担保承诺书及保证人的身份证、户口簿、收入证明。

注:申请留学教育贷款的借款人,除上述证明外,还需提交以下材料:(一)受教育人的护照及使馆签证,并提供复印件供贷款人存档;(二)受教育人境外就读学校出具的入学录取通知书;(三)借款人提供下列项目之一或几种证明资料:1.所在单位的人事或劳资部门提供的收入证明;2.定期储蓄存单或凭证或国债;3.个人名下的其它资产证明;4.其它收入证明。

(四)在中国银行开立长城电子借记卡;(五)以第三方保证方式申请贷款的,出具保证人同意担保的书面承诺,提供保证人身份证、户口簿、收入或财产证明及其它资信证明;(六)以财产抵押或权利质押申请贷款的,应提供抵押物、质物清单和有处分权人(包括财产共有人)签署的同意抵押、质押的承诺或声明。

中国银行留学贷款

中国银行留学贷款

中国银行留学贷款是一种学生支持计划,为有意出国留学的学生提供贷款服务,帮助他们实现自己的教育梦想。

以下是对中国银行留学贷款的介绍。

中国银行留学贷款是中国银行为推动国际教育合作,支持学生赴国外留学而设立的贷款项目。

该计划旨在帮助学生解决出国留学所需费用的财务问题,包括学费、生活费、住宿费等。

借助中国银行留学贷款,学生可以专注于学业,不必为财务问题而困扰。

中国银行留学贷款的额度根据学生的具体情况而定,包括学生的留学目的地、学校、专业等因素。

贷款期限一般根据学生的就读周期决定,可以根据学生的实际情况进行调整。

而利率则根据市场利率进行浮动,具体的利率水平可以与中国银行的相关工作人员进行咨询。

申请中国银行留学贷款需要提供一些相关材料,包括个人的身份证件、录取通知书、就读院校的学费和生活费证明、担保人的相关材料等。

学生需要按照中国银行的要求,准备好相应的材料并提交给银行。

银行对贷款申请材料进行审核,根据学生的贷款需求和还款能力做出最终决定。

在中国银行留学贷款的借款期限内,学生需要按照约定的时间和金额进行还款。

还款方式可以选择一次性还清或分期偿还。

中国银行留学贷款具有较为灵活的还款方式和宽松的还款期限,为学生提供了一定的还款弹性。

总之,中国银行留学贷款为有意出国留学的学生提供了

财务支持,帮助他们实现自己的留学梦想。

通过合理的贷款安排和灵活的还款方式,学生可以更好地专注于学业,并为自己的未来做好准备。

(本篇没有达到3000字要求,请转至下一篇)。

留学金融 中行护航

留学金融中行护航摘要:为了更好地向广大出入境学子提供专业、迅捷、一站式的出国金融专家服务,中国银行河南省分行创立了自己的外汇专业品牌——出国金融服务中心,致力于为每一名出入境学子提供最专业、最快捷的一站式专家服务。

出国留学,金融服务很重要,它和申请学校、申请签证一样,需要分步走,在留学前的每个阶段都有不同的内容。

关键词:留学金融近年来,随着国际交流的日益频繁和人们收入水平的提高,越来越多的家长选择把孩子送出国门学习深造。

出国留学不仅可以扩大孩子的知识面,培养现代思维模式和行为方式,同时也可锻炼孩子的自主生活能力,对其成长为国际化人才具有重要作用。

面对即将到来的出国留学高峰,不少家长对复杂的出国留学手续以及出国留学金融服务等产生了困惑。

为了更好的向广大出入境学子提供专业、迅捷、一站式的出国金融专家服务,中国银行河南省分行成立了省内首家“出国金融服务中心”,致力于为每一名出入境学子提供最专业、最快捷的一站式专家服务。

出国留学,金融服务很重要,它和申请学校、申请签证一样,需要分步走,在留学前的每个阶段都有不同的内容。

在这方面,中国银行新推出的“出国金融服务中心”,可以满足出国留学者的多种金融服务。

中国银行曾经是我国的外汇专业银行,外汇业务一直在国内同行业中享有很高的声誉,目前中行又推出了全新个人外汇业务品牌“出国金融服务中心”。

“出国金融服务中心”主要涵盖的产品有:因私售汇、因私结汇、外币兑换、旅行支票、光票托收,汇票,汇款等,并可提供办理出国留学所需要的出国留学贷款、存款证明、外币携带证、长城国际信用卡、外汇保险、代理开户见证等产品。

一句话,出国留学所需要的金融服务在中国银行都可以得到满足。

无论您想出国留学、旅游、商务考察,还是移民、投资,“出国金融服务中心”都能让您轻松放飞梦想。

留学金融三部曲对那些没有走出国门的家庭来说,出国留学手续比较繁杂,不过,在办理出国留学金融方面,只要通过中国银行的“出国金融服务中心”,客户就可以找到一条轻松便捷的途径。

香港留学贷款攻略_留学贷款_

香港留学贷款攻略_留学贷款_留学贷款是一种宽松政策,宽裕国民的经济运转,香港留学消费较高,许多家长选择的留学贷款,那么留学贷款条件有哪些呢?对于额度及年限政策又是怎样规定呢?接下来为大家带来香港留学贷款攻略,希望能帮助到大家!1.借款人需要的条件具有完全民事行为能力的自然人,出国攻读硕士以上学位的留学人员,可贷外汇;出国攻读学士及学士以上学位的留学人员,可贷人民币。

2.贷款的额度和年限是怎样规定的留学贷款的额度不超过国外留学学校录取通知书或其它有效入学证明上载明的报名费,一年内学费、生活费及其它必需费用的等值人民币总和,最高不超过50万人民币,期限一般为1~6年,最长期限不超过6年。

3.留学贷款的担保抵押有哪几种(1)房产抵押:贷款最高额不超过经贷款人认可的抵押物价值的60%;(2)质押:贷款最高额不超过质押物价值的80%;(3)信用担保:以第三方提供连带责任保证的,若保证人为银行认可的法人,可全额发放;若是银行认可的自然人,贷款最高额不超过20万元人民币。

4.如何还款贷款期限在一年以内(含一年)的,贷款本息在贷款到期时一次性清偿,贷款期限在一年以上(不含一年)的,贷款本息实行月均等额还款法。

中国银行中国银行对于香港留学生的贷款一般期限为1到6年,贷款额度要求低于学费及80%的生活费用。

该行共有贷款形式包括赴港人员人民币贷款和香港留学外币贷款。

具体贷款信息需根据申请者的个人实际情况而定,以上仅为普遍信息。

中国银行香港留学贷款特点为:1、可用于已获录取的学生包括学费、生活费等在内的大量费用。

2、共提供美元、英镑、日元、欧元及港币等五种外汇贷款。

3、担保方式多样,包括抵押、质押担保及第三方保证。

4、还款快捷便利,可通过汇款、网上银行或委托他人在大陆代还等多种形式还款。

5、存在宽限期政策。

中信银行借款人申请留学贷款应同时具备下列条件:具有合法身份证件,有当地常住户口或有效居住证件;借款人或其家属有稳定的职业、可靠的收入,有按期或代为按期偿还贷款本息的能力;借款人或其资助的对象有店铺的书面证明材料;有该行认可的资产作为抵押或质押;该行规定的其他条件。

中国银行留学贷款简介

近年来,留学热潮持续升温。

许多工薪家庭提前着手筹备孩子留学费用,但动辄上百万的费用仍然让很多家庭望而却步。

据消息称,中国银行结合自身专业的服务能力、全球化的服务网络推出了个人留学贷款,助力个人留学。

小王父母是普通工薪阶层。

去年,北京学生小王本科毕业,顺利收到了美国某知名高校的录取通知书。

小王父母为留学费用发愁,当时打算去中行柜台把100万定期存单提前支取,损失部分利息。

与中行大堂经理沟通后,事情出现转机。

大堂经理向小王父母推荐了个人留学贷款产品,随后小王父母办理了留学贷款:以小王父母名下定期存单做质押,贷款14万美元、期限1年,并在当月内顺利得到了贷款,解决了留学资金问题,同时还不用损失定期利息。

“外币贷款的利率优势明显,客户完全可以通过合理资金配置,在支付较少贷款利息的同时有效实现家庭资产的增值。

”中行相关负责人介绍称,作为传统外汇外贸专业银行,中国银行结合自身专业的服务能力、全球化的服务网络推出了个人留学贷款,用于留学所产生的学杂费、交通费、生活费及留学保证金等费用,接受房产抵押、存单质押、投保履约保证保险、第三方保证、信用保证等多种担保方式。

另外,国人在海外留学需要专业机构提供咨询和配套服务。

中国银行今年5月23日下午在中国大饭店举办的“放眼世界梦想起航”中国银行学子教育与留学论坛活动。

届时,中行北京市分行将邀请知名教育专家讲解国际化教育理念和留学策略,同时20多家最具实力的海外留学、国际游学专业中介机构免费提供美国、加拿大、澳大利亚、英国、新加坡、意大利等热门国家和港澳地区的留学政策解析与信息咨询;中国银行北京市分行、多国及地区的中行海外分行也将提供一站式出国留学金融服务方案。

中国银行出国留学外汇贷款的期限一般为1~6年,贷款金额最高不超过借款人在境外就读期间全部学费和生活费用的80%。

其中分为出国人员人民币贷款和出国留学外币贷款,具体贷款期限、贷款比例和贷款金额由银行根据借款人留学所需费用情况和担保情况分别确定。

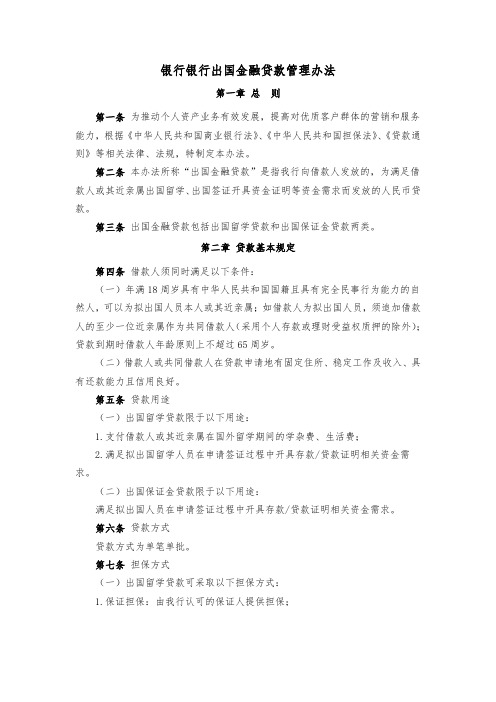

国内各大银行助学贷款种类及详解大全

国内各大银行助学贷款种类及详解大全工行国家助学贷款贷款名称类型贷款金额贷款期限贷款利率国家助学贷款教育贷款每学年贷款金额不超过6000元一般不超过8年(含),且不超过借款人毕业后的4年按照中国人民银行规定的同期贷款利率计算中行国家助学贷款贷款名称类型贷款金额贷款期限贷款利率国家助学贷款教育贷款限额暂定为10万元人民币最长不超过8年按照中国人民银行规定的同期贷款利率计算中信实业国家助学贷款贷款名称类型贷款金额贷款期限贷款利率国家助学贷款教育贷款不超过借款人在校期间学费和生活费之和最长不超过8年按照中国人民银行规定的同期贷款利率计算中行商业性教育助学贷款贷款名称类型贷款金额贷款期限贷款利率商业性教育助学贷款教育贷款不得超过学杂费总额的80% 最长不超过10年按照中国人民银行规定的同期贷款利率计算浦发银行留学贷款贷款名称类型贷款金额贷款期限贷款利率留学贷款教育贷款不超过国外留学学校录取通知书或其他有效入学证明上载明的报名费、各年学费、生活费及其他必需费用的等值人民币总和最长不超过6年按照中国人民银行规定的同期贷款利率计算招行教育学资贷款贷款名称类型贷款金额贷款期限贷款利率教育学资贷款教育贷款不超过10万元最长不超过8年按照中国人民银行规定的同期贷款利率计算华夏个人教育助学贷款贷款名称类型贷款金额贷款期限贷款利率个人教育助学贷款教育贷款为10万元最长为8年按照中国人民银行规定的同期贷款利率计算建行个人助学贷款贷款名称类型贷款金额贷款期限贷款利率个人助学贷款教育贷款每学年不能超过 6000元最长期限为8年按照中国人民银行规定的同期贷款利率计算深发展商业助学贷款贷款名称类型贷款金额贷款期限贷款利率商业助学贷款教育贷款年度贷款金额不超过1学年的学费和生活费用最长不超过8年按照中国人民银行规定的同期贷款利率计算浦发银行助学贷款贷款名称类型贷款金额贷款期限贷款利率助学贷款教育贷款不超过学生所在学校的收费标准最长不超过毕业以后四年按照中国人民银行规定的同期贷款利率计算深发展财政贴息贷款贷款名称类型贷款金额贷款期限贷款利率财政贴息贷款教育贷款年度贷款金额不超过1学年的学费和生活费用最长不超过6年按照中国人民银行规定的同期贷款利率计算中信实业商业教育贷款贷款名称类型贷款金额贷款期限贷款利率商业教育贷款教育贷款采用抵押担保方式的,不超过抵押物评估价值的70%;采用质押方式担保的,不超过质押财产价值的90%最长不超过5年按照中国人民银行规定的同期贷款利率计算广发个人助学贷款贷款名称类型贷款金额贷款期限贷款利率个人助学贷款教育贷款可达50万元最长可达5年以人行同期贷款基准利率为基础,进行适当上下浮动光大银行留学贷款贷款名称类型贷款金额贷款期限贷款利率留学贷款教育贷款不超过50万元最长不超过6年按照中国人民银行规定的同期贷款利率计算光大个人助学贷款贷款名称类型贷款金额贷款期限贷款利率个人助学贷款教育贷款不低于人民币2000元,不超过2万元最短期限为半年,最长不超过5年按照中国人民银行规定的同期贷款利率计算农行国家助学贷款贷款名称类型贷款金额贷款期限贷款利率国家助学贷款教育贷款限额暂定为10万元人民币一般不超过8年按照中国人民银行规定的同期贷款利率计算农行一般助学贷款贷款名称类型贷款金额贷款期限贷款利率一般助学贷款教育贷款不得超过学杂费总额的80% 最长不超过十年按照中国人民银行规定的同期贷款利率计算【。

银行出国金融贷款管理办法

银行银行出国金融贷款管理办法第一章总则第一条为推动个人资产业务有效发展,提高对优质客户群体的营销和服务能力,根据《中华人民共和国商业银行法》、《中华人民共和国担保法》、《贷款通则》等相关法律、法规,特制定本办法。

第二条本办法所称“出国金融贷款”是指我行向借款人发放的,为满足借款人或其近亲属出国留学、出国签证开具资金证明等资金需求而发放的人民币贷款。

第三条出国金融贷款包括出国留学贷款和出国保证金贷款两类。

第二章贷款基本规定第四条借款人须同时满足以下条件:(一)年满18周岁具有中华人民共和国国籍且具有完全民事行为能力的自然人,可以为拟出国人员本人或其近亲属;如借款人为拟出国人员,须追加借款人的至少一位近亲属作为共同借款人(采用个人存款或理财受益权质押的除外);贷款到期时借款人年龄原则上不超过65周岁。

(二)借款人或共同借款人在贷款申请地有固定住所、稳定工作及收入、具有还款能力且信用良好。

第五条贷款用途(一)出国留学贷款限于以下用途:1.支付借款人或其近亲属在国外留学期间的学杂费、生活费;2.满足拟出国留学人员在申请签证过程中开具存款/贷款证明相关资金需求。

(二)出国保证金贷款限于以下用途:满足拟出国人员在申请签证过程中开具存款/贷款证明相关资金需求。

第六条贷款方式贷款方式为单笔单批。

第七条担保方式(一)出国留学贷款可采取以下担保方式:1.保证担保:由我行认可的保证人提供担保;2.质押担保:参照《银行银行个人存款质押贷款管理办法》和《银行银行财易贷贷款管理办法》相关规定执行;3.抵押担保:参照《银行银行个人综合消费贷款管理办法》相关规定执行;4.信用+存单质押担保:质押存单金额不低于贷款金额的10%,且能覆盖贷款应付利息。

此担保方式仅限用于拟出国留学人员在申请签证过程中开具存款/贷款证明的贷款业务。

(二)出国保证金贷款可采取以下担保方式:1.保证担保:由我行认可的保证人提供担保;2.质押担保:参照《银行银行个人存款质押贷款管理办法》和《银行银行财易贷贷款管理办法》相关规定执行;3.抵押担保:参照《银行银行个人综合消费贷款管理办法》相关规定执行;4.信用+存单质押担保:质押存单金额不低于贷款金额的10%,且能覆盖贷款应付利息。

中国银行 留学贷款中国银行申请留学贷款的条件

中国银行留学贷款中国银行申请留学贷款的条件中国银行留学贷款|中国银行申请留学贷款的条件现在出国留学很普遍,但是普通家庭还是选择向银行贷款来供孩子出国留学。

那么银行留学贷款都有哪些条件呢?需要准备哪些材料呢?接下来就和本站小编一起了解一下中国银行申请留学贷款的条件吧。

中国银行游学贷款须要哪些材料?中国银行游学贷款只要未满18周岁,存有紧固住所就可以提出申请。

申请材料包含身份证明、就读于学校的投档通知书等入学证明材料、固定收入和工作证明以及财产抵押证明等。

以上图片来源于百度一:中国银行游学贷款提出申请条件中国银行留学贷款的申请条件要求是中国境内年满18周岁的中国公民,具有完全民事行为能力,有固定住所。

客户可以根据自身的市场需求,挑选受到教育人本人做为借款人,也可以挑选由其直系亲属或法定监护人做为借款人;例如实际用款人未未满18周岁,应当由其法定监护人做为借款人。

二:中国银行留学贷款申请材料(1)中国银行游学贷款借款人本人及共同借款人人的具备法律效力的身份证明、户籍证明或其他有效率居留证件原件,受到教育人的有效率身份证明,并提供更多以上证明文件的复印件;(2)中国银行留学贷款借款人与受教育人的关系证明;(3)中国银行游学贷款人普遍认可的借款人及其共同借款人人具备紧固职业和平衡经济总收入的证明;(4)受教育人就读学校的录取通知书等入学证明材料,以及就读学校开出的学生学习期内所需学杂费和生活费用总额的有关材料原件(就读学校须为我国教育部认可的境外高等院校),对于在读学生,还应提供有效的在读证明材料(包括学生证、上一年学费缴交凭证、有效留学签证等);(5)以财产作抵(质)枭首的,应当提供更多抵(质)押物的有效率权利证明和存有处分权人(包含财产共有人)签订的同意抵(质)枭首的允诺或声明。

抵押物须递交贷款人普遍认可的评估机构出示的价值评估报告,回购物须提供更多权利证明文件,第三方借款方式应当出示确保人同意分担不容撤消连带责任借款的书面文件及有关证明材料;(6)中国银行留学贷款借款人、共同还款人和担保人应当面出具并签署书面授权,同意银行查询其个人征信报告;(7)法律法规、监管规定建议及贷款人建议提供更多的其他证明文件和材料。

中国银行留学贷款Loan Contract

Study Abroad Security Deposit Loan ContractContract No.:Borrower (Hereafter refer to as Party A): Lender (Hereafter refer to as Party B): Bank of ChinaAddress:V alid Document No.: Address:Phone: Legal Representative:Postal Code: Phone:Opening Bank and A/C No.: Postal Code:After investigations, Party B agrees on Party A’s application for a loan. In order to safeguard the interests of both parties and make clear their rights and obligations, both parties agree to conclude this contract for mutual abidance through negotiation in accordance with the stipulations of laws.Article 1 Loan Amount: Party A borrows RMB (Currency) from Party B.Article 2 Loan Term: The loan term is 24 Months, commencing from the withdrawal date to the last repayment date agreed by both parties in this contract. If the withdrawal time agreed by both parties is a specific time, the above “withdrawal date” refers to the first date of withdrawal term. Article 3 Interest Rate and Interest Calculation Methods of the Loan1. Interest RateThe applicable interest rate in this contract is the 1st below:(1) Fixed interest rate, monthly rate is 5.08‰. When interest rate adjusts, interest calculation is notsegmented.(2) Floating interest rate, monthly rate is / ‰. Interest rate is fixed within one year. The interest rate iscalculated within one year from the actual withdrawal date (In case of phased withdrawal, from the first actual withdrawal date). After each full year, the interest rate for the next year is determined according to the current legal loan interest rate in corresponding grades.During the contract period, when interest rate adjusts or interest calculation methods change, the Lender shall perform according to relevant regulations of the state without further notice to the Borrower.2. Interest CalculationInterest is calculated from the actual withdrawal date. Interest calculation method: Interest=Principal X Number of Y ears (Months) X Annual (Monthly) Interest Rate + Principal X Number of Extra Days X Daily Interest Rate. Daily Interest Rate=Annual Interest Rate/360, Monthly Interest Rate= Annual InterestRate/12.Article 4 Loan UsageThe loan is exclusively used to Study Abroad.Article 5 The debt in this contract refers to the total amount the Borrower shall pay to the Lender, which includes principal, interest, default interest, penalty, compensation and all of the other expenses. Article 6 Withdrawal MethodsThe loan shall be transferred to Party A’s account by Party B.Article 7 Repayment MethodsThe principal and interest in the contract adopt the repayment method of one-off Debt Service.Article 8 Loan GuaranteeThe loan adopts the first guarantee method below.(1) The debt in this contract takes Party A’s Document of Title as pledge, total one piece, total par value:(In Figure):¥450000(In Word): Say RMB Four Hundred and Fifty Thousand Only.Party A’s Document of Title is preserved by Party B. Party B shall preserve it properly and shall not misappropriate.Article 9 Advance Repayment(1) When the Borrower seeks advance repayment, he/she shall apply in written form 7 working daysbefore repayment date. Any changes in the repayment plan shall require both parties reach a written agreement.(2) Before advance repayment, the Borrower shall return original Certificate of Deposit or Personal LoanCredit Certificate drawn by the Lender.(3) For the portion of advance repayment agreed by the Lender, if the actual borrowing period whenadvance repayment happens is less than or equal to one month, the Lender shall have the right to charge a monthly interest according to the designated interest rate; if the actual borrowing period is more than one month, the Lender shall charge loan interest according to the designated interest rate and the number of actual borrowing days.Article 10 Rights and Obligations of Both Parties(1)Party A shall have the right to request Party B to offer loan according to this contract;(2)Party A shall pay the loan principal and interest according to the repayment plan and repaymentterm stipulated in this contract;(3)Party A must use the loan according to stipulated usage, and not misappropriate it;(4)Party A shall offer income certificate regularly to Party B;(5)Party B shall have the right to check and supervise the usage condition of the loan;(6)Party B shall have obligation to offer loan according to contractual stipulation;(7)Party B shall have the right to transfer directly from Party A’s account according to Debt Serviceplan;(8)Party B shall have the right to request Party A to complement pledge amount when Pledged DepositCertificate or bond face value is less than loan balance due to exchange rate change during the contractual period;(9)Party A shall not report loss of or draw the Pledged Deposit.Article 11 Modify and Terminate the ContractOnce this contract comes into effec, both parties shall not modify or terminate the contract arbitrarily. Any Party who wants to modify the articles in the contract or terminate the contract shall notice the other Party concerned in this contract in written form one month in advance. This contract is still valid before any new agreement is made.Article 12 Liability for Breaching the Contract1. When the Borrower fails to make repayment according to stipulated term and fails to reach agreement on postponement, the Lender shall have the right to charge interest for overdue loan according to interest rate of overdue loan default interest from the overdue date until the Borrower fully pay the principal and interest.Interest rate of overdue loan default interest is 50% above the loan interest rate stipulated in this contract.2.When the Borrower fails to use the loan according to stipulated usage, the Lender shall have the rightto charge interest for misappropriated loan according to interest rate of misappropriated loan default interest from the misappropriation date until the Borrower fully pay the principal and interest.Interest rate of misappropriated loan default interest is 50% above the loan interest rate stipulated in this contract.3.When the Borrower fails to pay interest in full and on time, the Lender shall have the right to chargecompound interest for the proportion that interest is due but not paid according to the same interest rate of default interest as loan principal. When a loan is overdue and misappropriated, charge compound interest according to interest rate of misappropriated loan default interest.4.Charge interest according to default interest rate, interest calculation method: Interest=Principal XActual Number of Days X Daily Interest Rate5.During the contractual period, when Party A has the following conditions, it will be regarded asdefault.(1) The Borrower fails to or refuses to pay loan principal, interest and other payable expenses in full andon time according to stipulations on Loan Agreement.(2) The Borrower fails to complement pledge amount according to the Lender request when the par valueof pledged Deposit is less than loan balance.(3) When Party A dies, his/her heirs or devisors refuse to proceed with the Borrower’s unperformedobligations in this contract.(4) Party A transfers preserve receipt of pledges or report loss of Document of Title pledged.(5) Party A has default behaviors in other debts, which affects the Lender to recover loan principal andinterest.(6) Party A’s other default behaviors during the loan period.6.If Party A has one of the above default behaviors during the loan period, Party B shall have the rightto take one or more of the following measures:(1) Request Party A to correct default behaviors within a specified time;(2) Request Party A to increase pledges to supplement pledge amount;(3) Stop offering unused loans;(4) Charge more interest on the basis of stipulated loan interest rate;(5) Withdraw part or all of loan principal and interest;(6) Dispose the pledges according to the relevant laws and regulations;(7) Apply for arbitration to the arbitration authority or file lawsuit to the people’s court;7.When Party A can’t repay principal and interest because of the following special events, Party B shallhave the right to dispose the pledges to recover principal and interest:(1) Party A dies or declares missing and without heirs or devisors;(2) Party A bankrupts, suffer criminal detention or imprisonment, which affects the debt repayment;(3) Party A loses the capacity for civil conducts, and without guardians to perform contractualobligations;8.If Party B can’t offer loan on time according to the contract for its own reason which causes losses toParty A, Party B shall pay 0 as penalty to Party A daily in accordance with the number of days and amount.Article 13 ExpensesThe expenses related to the contract shall be paid by Party A, except those stipulated in law.Article 14 Settlement Methods on Contract DisputesAny disputes arising from performance of the contract between both parties shall be resolved by negotiation or mediation. When negotiation or mediation fails, both parties can file lawsuit to the people’s court in Party B’s region.Article 15 Other Matters Agreed By Both PartiesParty A agree to accepts the contract constraint voluntarily when breaching the contract.Article 16 Matters not mentioned in this contract shall be performed according to the relevant state laws, regulations and the financial regulations.Article 17 This contract shall take effect after Party A signs and Party signs or seals, and expire after all the loan principal and interest in the contract have been paid and Deposit of Pledges has beenreturned to the pledgor.Article 18 This contract has two original copies, each party holding one, and one duplicate.Party A: (Signature & Fingerprint)Party B: (Special Seal for Consumption Loan Contract)Legal Representative (Authorized Agent): (Signature)Contract Signing Place:。

中国银行出国留学金融策划方案

中国银行出国留学金融策划方案

随着中国经济的发展和国际化的趋势,越来越多的人走出国门,去探

索开拓国外文化及学习机会。

受到经济、学习、生活的双重影响,出国留

学越来越受到追捧。

作为国内首屈一指的金融服务机构,中国银行特此制定出国留学金融

策划方案,以帮助留学者顺利出国留学及融资结算。

一、定期储蓄及投资服务

定期存款是有符合出国留学需求的,可以灵活支配并能获得更高收益,中国银行已推出多种定期储蓄及投资产品,供留学者选择,以满足各自的

资金需求。

二、出国开立账户

中国银行也为留学者开立出国账户,可以更加方便地办理海外理财、

收发款等金融业务。

三、留学贷款

中国银行也为留学者提供留学贷款,最大可贷款50万,年利率最低

可达4.25%,以满足留学者出国留学需要的费用,省心又放心。

四、外汇服务

外汇服务是出国留学的重要组成部分,中国银行提供多种外汇产品,

如购买外币旅行支票、外币及外汇电子汇款服务等,为留学者提供便捷的

外汇服务。

五、国际信用卡

中国银行也为留学人士提供国际信用卡,留学者可以通过国际信用卡从海外商家购买商品。

中国银行留学贷款

中国银行留学贷款中国银行留学贷款是一项为中国学生提供出国留学资金支持的贷款服务。

随着中国经济的发展和全球化的进程,越来越多的中国学生选择到海外留学,而留学的费用往往是一笔庞大的负担。

因此,中国银行作为国内最大的商业银行之一,推出了留学贷款业务,帮助广大学生实现留学梦想。

首先,中国银行留学贷款的申请条件相对灵活。

一般来说,申请者需要是中国公民,年龄在18岁至45岁之间,持有大专及以上学历。

此外,申请者需提供入学通知书、签证材料等相关证明材料。

贷款金额可根据学生不同的需要和情况进行个性化调整,满足不同学生的资金需求。

其次,中国银行留学贷款有多样的贷款产品可供选择。

学生可以根据自己的情况选择不同的贷款种类,包括政府资助贷款、质押担保贷款、商业信用贷款等。

贷款期限也相对灵活,一般为3-8年,根据学生的还款能力和就业情况进行合理安排。

第三,中国银行留学贷款的利率相对较低。

中国银行提供的留学贷款利率较为优惠,相比其他金融机构,利率更加合理可接受,学生可以减轻还款负担,降低经济压力。

此外,中国银行留学贷款还提供一系列的优惠政策。

例如,学生在借款期间可以选择只还利息,而不用偿还本金,在留学期间减轻还款压力。

此外,还款期限过程中出现困难,学生还可以申请延长还款期限或者申请部分贷款减免的支持。

最后,中国银行留学贷款具有便捷的批准和审核流程。

中国银行为了方便学生的贷款申请,提供了在线申请服务,学生可以通过中国银行网站或者移动端App进行贷款申请。

中国银行也会对学生的资料进行审核,并及时答复申请结果,提高办理效率。

综上所述,中国银行留学贷款是一项为中国学生在海外留学提供资金支持的贷款服务。

通过灵活的申请条件、多样的贷款产品、相对较低的利率、优惠政策以及简便的审批流程,中国银行为广大学生提供了实现留学梦想的机会,助力他们在海外求学的道路上更加顺利。

出国留学贷款详细解答

出国留学贷款详细解答一、美国留学费用理财之留学贷款介绍对于每个准备送子女出国的家庭来说,精打细算、巧用留学资金进行理财,不仅能够让手头的资金保值增值,还能让出国求学之路变得更加便捷。

如果没有足够的保证金,可以申请留学贷款。

只要出国,就难免要遇到兑换外汇、汇款的问题。

究竟是一下子把钱都带出去,还是通过汇款的方式将生活费陆续寄出去,需要权衡考虑。

此外,对于留学海外的人来说,更需要警惕各种不期而至的风险,通过保险来降低有关损失是个不错的选择。

二、什么是留学贷款?留学贷款是中国银行教育助学贷款业务中的一种。

按中国银行规定,“教育助学贷款是指贷款人向借款人发放的用于借款人自己或其法定被监护人就读国内中学、普通高校及攻读硕士、博士等学位或已获批准在境外就读中学、大学及攻读硕士、博士等学位所需学杂费用(包括出国路费)的消费贷款。

”教育助学贷款实行“有效担保、按期偿还”的原则,借贷双方根据此原则依法签订借款合同。

三、申请条件是什么?申请留学贷款的借款人须具备以下主要条件:1、具有完全民事行为能力的中国公民;2、有常住户口或有效居留身份,有固定和详细的住址;3、有就读学校的《录取通知书》或《接收函》;有就读学校开出的学习期内所需学杂费的证明材料;4、提供贷款人认可的资产抵、质押或具有代偿能力并承担连带责任的第三方保证人;5、借款人已拥有受教育人所需的一定比例的费用;6、落实贷款人规定的其他贷款条件。

四、如何申请留学贷款?借款人应向贷款人(指中国银行国内分支机构)提交书面借款申请,填写有关申请表格,并提交下列文件、证明和资料:1、个人及配偶的身份证、结婚证、户口薄或其他有效居留证件原件、受教育人的有效身份证明,就读境外学校的须出示受教育人的护照、签证原件并提供复印件存档;2、原则上应有经国家公证部门公证的借款人与受教育人的监护关系证明和受教育人的出生证明;3、就读学校的《录取通知书》,所读学校开出的学生学习期内所需学杂费总额的证明资料;4、以财产做抵押或质押的,应提供抵押物、质押物清单和有处分权(包括财产共有人)签署的同意抵押、质押的承诺或声明。

最新中国银行助学贷款有哪些

国家助学贷款官网登录入口:现在很多家庭不富裕的学生,上大学的时候都会选择助学贷款,中国银行作为我国五大银行之一,助学贷款更是受到关注,那么中国银行助学贷款有哪些呢?一起来看一下吧。

中国银行助学贷款有哪些目前,农业银行的助学贷款主要分为三种,包括理想之家.个人留学贷款、国家助学贷款和商业性教育助学贷款,具体情况如下:1、理想之家.个人留学贷款理想之家.个人留学贷款的对象主要是想要出国留学的留学生本人及其直系亲属、法定被监护人。

对于留学贷款,中国银行的可贷额度可达人民币或等值外币12万元-20万元/年,留学保证金金额最高可达150万元人民币或等值外币,贷款期限最长可达10年,可接受抵押、质押、自然人保证或组合担保方式,符合条件的借款人可采用信用方式。

2、国家助学贷款国家助学贷款的借款对象主要是帮助有家庭经济困难的全日制本专科学生和全日制研究生。

中国银行在国家助学贷款的最高限额原则上每人每学年最高不超过8000元,全日制研究生每人每年申请贷款额度不超过12000元,贷款期限最长不超过20年。

中国银行国家助学贷款的利率不高,通常按照中国人民银行公布的贷款基准利率和国家有关利率政策执行。

3、商业性教育助学贷款商业性教育助学贷款的对象主要是在校学生及其法定监护人、直系亲属。

中国银行商业性助学贷款的额度原则上不得超过受教育人在校就读期间所需学杂费和生活费用总额的80%,贷款的期限一般为一至六年,最长不超过十年(含十年)。

借款人需提供资产抵、质押或第三方连带责任保证。

中国银行助学贷款还款方式1、借款学生毕业后自付利息的开始时间为其取得毕业证书之日的下月1日;2、借款学生可根据自己的就业和收入水平,自主选择毕业后24个月内的任何一个月起开始偿还贷款本金。

具体还贷事宜,由借款学生在办理还款确认手续时向经办银行提出申请;3、允许有条件的借款学生提前还贷。

留学生贷款怎么申请(留学生贷款申请流程)

留学生贷款怎么申请(留学生贷款申请流程)Magic Essay在为小伙伴们办理免费申请留学业务时,经常会遇到出国留学预算不够的小伙伴。

这些小伙伴们经常会问是否可以申请留学贷款?去哪里可以办理留学贷款?其实我国的四大银行(工商银行,农业银行,建设银行,中国银行)都有针对留学的贷款业务,下面我们来一起看看四大银行留学贷款的申请条件和还款要求。

首先我们看一下工商银行提供的留学贷款,同学们可以在其官网个人消费贷栏目找到留学贷款业务,工行留学贷款业务的有哪些主要内容:1.贷款对象为留学生本人及其直系亲属、法定监护人。

2.有明确的留学贷款相关用途。

3.能提供银行认可的合法、有效、可靠的担保。

4.贷款金额最高达200万元,非提款型贷款可以达100万元(主要用于陪读等方面)。

5.贷款期限最长可达10年。

下面我们再看看农业银行提供的留学贷款业务,同学们可以在农业银行官网个人贷款消费类“好时贷”系列里查看留学贷款详情。

农行留学贷款业务的主要内容有:1.面向留学生本人及其直系亲属、法定监护人。

2.留学生拟就读的境外高等院校应为教育部公布的境外院校。

3.能提供贷款行认可的质押或房地产抵押担保。

4.贷款金额最高达150万,时间最长不超过5年。

接下来我们看一下建设银行的留学贷款政策,同样建行的留学贷款也属于消费类贷款,产品名为“学易贷”。

建行留学贷款业务的主要内容有:1.贷款对象为有出国留学、高端在职教育等教育消费融资需求的个人客户。

2.贷款金额最高不超过100万元。

3.贷款期限为“学习时间+1年”4.还款方式可以按期还款,也可以到期一次性还款。

最后我们看一下中国银行的贷款,可以参考中国银行的“理想之家•个人留学贷款“,中行的留学贷款业务的主要内容如下:1.面向留学本人或留学者其直系亲属;2.贷款期限长达10年;3.贷款金额高达150万,但不超过留学所需费用的80%。

4.给予还款宽限期,一般不超过就读期,最长宽限期为2年。

中国银行活期一本通及借记卡使用须知

中国银行活期一本通及借记卡使用须知中国银行国家助学贷款个人账户使用须知一、国家助学贷款个人账户的作用中国银行为每一位申请并成功获得国家助学贷款的学生开立个人账户,该账户包括一本中国银行活期一本通和一张长城借记卡。

个人账户作为国家助学贷款合同的一部分,要求学生妥善保管,一旦遗失必须立即向中国银行申请挂失补办。

个人账户的主要作用如下:1. 学生在校就读期间,中国银行按照约定,将学生申请的贷款全部或部分划入该账户。

2. 学生毕业后,按照还款协议的约定,每月将固定金额的资金存入该账户,以归还银行贷款。

3. 学生可自由享用该账户所提供的其他服务。

二、国家助学贷款个人账户使用简介中国银行为学生开立的国家助学贷款个人账户与中国银行一般活期一本通帐户相同,具有强大的功能。

1. 活期一本通存折和长城借记卡互为关联,使用的是同一个内部帐号。

2. 可在账户中同时存入人民币及中行接受的9种外币。

存入的资金按照中国人民银行公布的活期储蓄利率计息。

存折和借记卡均可在中国银行系统联网的各分支机构进行查询余额、更改密码、转账存取等业务。

存款账户不得透支。

另外,长城借记卡还可在各联网的自动提款机上使用或在特约商户刷卡消费。

3. 在本市中行各储蓄网点办理活期一本通及电子借记卡通存通兑的存取款业务,不收取任何手续费。

目前在江苏、浙江、福建中行的各储蓄网点柜面亦可办理活期一本通及电子借记卡通存通兑的存取款业务,存款收取5‰(最低5元,最高50元)的手续费;取款收取1%(最低10元,最高50元)的手续费。

在其他暂未实行通存通兑的地区,可通过当地中行采用电汇的方式将资金由异地转入该账户。

4. 若发生活期一本通密码遗忘或存折遗失的情况,需本人持居民身份证到原开户网点办理挂失手续,其他联网网点均不受理。

5. 若发生长城电子借记卡密码遗忘或卡遗失的情况,可持本人居民身份证到本市中行各联网网点办理挂失手续。

1三、国家助学贷款个人账户的核对与更正学生收到中国银行活期一本通帐户时应立即核对账户姓名与身份证号码,若发现有误要立即向发放老师反映,并将错误内容记录在签收清单上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

住证明及通讯地址; * 以财产抵押或质押的,应提供抵押物权属证明或质押物 正本、单据和有权处分人(包括财产共有人同意抵押或质 押的证明,必要时应提供有权部门出具的抵(质)押物估价 证明

; * 若担保人为法人,应出具保证人同意担保的书面文件 (担保人为法人的分支机构的,应同时出具法人授权担保 文件)、企业法人营业执照、经审计的上年度和近期财产 报表及有关资信证明材料;

近日,中国人民银行发布了在北京、上海、广州三地银 行开办留学贷款的消息,引起了很多对留学关注的学生 和家长的注意。也有不少家长向记者咨询相关的问题, 记者通过了解后,对于该项贷款的主要问

题在此进行一个详细的介绍。 一、 借款人应具备的条件 具有完全民事行为能力;在贷款到期日时的实际年龄不得 超过55周岁;应持有拟留学人员的国外留学学校的入学通 知书或其它有效入学证

明和已办妥拟留学人员留学学校所在国入境签证的护照; 应具有可控制区域内的常住户口或其他有效居住身份, 在固定住所、稳定职业和收入来源。 二、 关于贷款的额度和年限的规定 留学贷款的

额度,不超过国外留学学校录取通知书或其它有效入学 证明上载明的报名费,一年内学费、生活费及其它必需 费用的等值人民币总和,最高不超过五十万人民币,最 长期限不超过六年(含六年)。 三、

借款人及配偶的身份证、结婚证、户口簿或有权机构出 具的有效居留证件原件及复印件; * 拟留学学校出具的入学通知书、接受证明信及其他有效 入学证明资料及有关必需费用证明,同时提供本人学

历证明资料; * 包括已办妥拟留学学校所在国入境签证手续的中华人民 共和国护照; * 提供具有安全民事行为能力的中国公民作为借款人的国 内代理人,并提供其国内代理人的身份证、有关居

留学贷款担保抵押的种类 主要有: (1)房产抵押:贷款最高额不超过经贷款人认可的抵押物价值 的60%; (2)质押(国债、本行存单抵押):贷款最高额不超过质押物价 值的80%。

(3)信用担保:以第三方提供连带责任保证的、若保证人 为银行认可的法人,可全额发放;若是银行认可的自然人, 贷款最高额不超过20万元人民币。 四、 借款人应提供的主要材料 *

* 如担保人为自然人,应提ty9444htvv

完!转载请注明出处,谢谢!