长信科技:触摸屏sensor及减薄业务形成增量贡献 强烈推荐评级

长信科技、中天科技

2019年第20期近日,华为荣耀20系列手机在伦敦发布,相关零部件供应商也相继被曝光,其中,有传闻该系列手机触控显示模组全部由长信科技(300088)旗下子公司东莞德普特供应。

股市动态分析周刊记者致电长信科技后,获悉属实。

当地时间5月21日晚上,荣耀在英国伦敦召开荣耀20系列全球新品发布会。

会上正式发布了荣耀20与荣耀20Pro 两款旗舰级新机。

外观方面,荣耀20系列采用6.26英寸LCD 打孔屏,孔径全球最小,玩游戏时不会影响操作。

据了解,作为华为、OPPO 、vivo 、小米等手机品牌厂商全面屏模组的重要供应商,长信科技子公司德普特供应了多款旗舰机型的全面屏模组,覆盖客户LCD 面板的几乎全部中高端机型,包括华为P 系列、Mate 系列、荣耀系列、Nova 系列、OPPOA 系列、vivo Y 系列、小米MIX2系列等。

值得一提的是,2019年是可折叠手机元年,长信科技与日系合作伙伴成功研制出搭载在柔性可折叠显示屏上的柔性触控sensor,已取得国际某终端大客户认证且很快进入量产。

申万宏源电子认为,长信科技2019年业绩成长将呈现前低后高趋势,主要原因是其智能可穿戴OLED 项目按照北美旗舰电子消费品客户要求如期进展,新业务将于年中正式进入量产阶段。

柔性OLED 可穿戴显示模组项目预计也将于2019年7月份开始量产。

近日,网络上流传,亨通光电在股东大会上明确表示他们的光棒是绿色环保的,而中天需要额外处理污染物,并且他们的成本更低。

对此,中天科技(600522)发布公告以及在上证e 互动上做出澄清,上述信息不属实。

中天科技表示,公司光纤预制棒工艺是从日本日立电线引进、消化的国际主流技术,目前国际光纤预制棒巨头日本信越化工、住友电工、藤仓、古河、印度斯特雷特及国内绝大部光棒制造商均采用同类工艺。

即使亨通光电,其芯棒生产工艺也是采用同类工艺。

该生产工艺是业界公认的主流技术,中天科技光纤棒环保处理费用合理。

长信科技:二季度毛利率恢复 电容屏和减薄即将起量

事件:公司发布半年报,符合我们预期。

上半年收入和净利润增长17%,二季度毛利率恢复至高位上半年,公司实现营业收入3.3亿元,同比增长17%;实现营业利润7,775万元,同比下降了18%;实现归属于上市公司股东的净利润9,524万元,同比增长17%。

收入的增长是因为产能的释放,包括STN生产线和G2.5sensor生产线(良品率已稳定在95%左右),三条玻璃减薄生产线从4月份开始全部量产,子公司美泰收入也比同期增长了14%。

主营业务利润下降主要是一季度下滑严重,但3,400多万元的政府补贴实现了净利润的增长。

二季度,公司实现营收、营业利润和净利润分别为2亿、5,576万和6,160万元,同比增长分别为24%、9%和37%,毛利率也上升至41.9%的历史较高水平,营业利润增长慢于收入主要因为:1)研发投入导致管理费用率同比上升1.9个百分点;2)去年二季度募投资金利息收入800万元,而今年二季度利息费用为168万元。

ITO玻璃稳定,sensor和减薄是增长点ITO玻璃市场基本成熟,供应产能和需求都没有大的变化,收入稳定增长,毛利率也基本稳定。

未来几个季度,联发科、高通等芯片厂商的整体解决方案将大大拉动中低端智能手机的出货,预计小尺寸触摸屏市场景气度将逐步向好,从而改善公司sensor产品的供需状况。

参股的昊信G5线即将量产,短期内将主要用于大尺寸的AiO一体机,受益于Win8上市后对大尺寸触摸屏的需求剧增。

减薄生产线是公司的一项特色业务,符合消费电子轻薄化的发展趋势,当前主要为国内一线液晶面板厂提供服务,9月将新增2条生产线,未来将有望打入国际产业链。

泰美已实现对三星旗舰手机GalaxyS3的出货,有望重返高增长轨道。

业绩将快速增长,维持买入评级预计公司的收入和净利润在12-14年的年均复合增速分别为38%和41%,给予今年EPS35倍PE的目标价,维持买入评级。

本文由水晶灯提供,转载请注明。

半导体刻蚀设备龙头股(具体)

半导体刻蚀设备龙头股(具体)半导体刻蚀设备龙头股以下是半导体刻蚀设备领域的龙头股:__北方华创(002371):公司从事电子工艺装备和电子元器件的研发、制造、销售。

北方华创是国家科技重大专项“24纳米工艺高纯度化学机械抛光液”的承担单位,掌握着国际先进的集成电路和显示面板等关键设备的研发和生产技术。

__芯原股份(688520):公司致力于为优质软件公司提供自主研发的软件许可授权,为客户提供芯片定制开发服务,同时依托于自身投资平台开展股权投资。

__拓荆科技(688072):公司主要从事半导体专用设备的研发、生产和销售。

公司的主要产品为半导体薄膜设备,包括物理法等薄膜设备、化学法等薄膜设备及其他薄膜设备,产品与服务涵盖半导体薄膜设备领域。

__极米科技(688616):公司专注于智能娱乐方向的发展,主营业务是智能投影产品的研发、生产和销售。

请注意,以上信息仅供参考,投资有风险,入市请谨慎。

半导体加锂电龙头股半导体+锂电两大龙头股的股票是【多氟多】。

此外,还有其他符合条件的股票,如【雅化集团】(现价15.61,资金流入),【立中集团】(现价12.01,资金流入),【中国宝安】(现价9.18,资金流入)等。

半导体及元件龙头股以下是半导体及元件的龙头股:1.歌尔股份:公司集产品研发、制造、销售于一体,从事微型电声产品和半导体器件的研发、生产和销售,主要产品包括无线耳机、有线耳机、智能穿戴、扬声器、微电子电路、光电子器件、半导体精密塑封封装与精密结构件等。

2.韦尔股份:公司专注于半导体器件和半导体解决方案,主要产品包括半导体分立器件、电源及采样电路、被动元件、光电子器件、半导体解决方案等。

3.斯达半导:公司聚焦于光伏和储能领域,主要产品包括第一代IGBT产品、第二代IGBT产品、超级周功率芯片产品等。

4.华润微:公司是我国领先的功率半导体企业之一,主要产品包括功率器件、特种半导体产品、晶圆代工及GaN电力电子器件及芯片等。

长信科技可穿戴触显模组产品介绍说明书

证券研究报告公司研究/首次覆盖2019年11月21日电子元器件/光学光电子Ⅱ当前价格(元): 7.07合理价格区间(元): 10.07~10.60胡剑执业证书编号:S0570518080001研究员 ***************************刘叶执业证书编号:S0570519060003研究员 **************************资料来源:Wind可穿戴市场兴起,触显龙头迎新机长信科技(300088)传统主业受益LCD 产业中心转移,可穿戴OLED 触控成为发展新动能 长信科技成立于2000年,是我国重要的触控显示关键器件生产商,减薄及触显模组业务实力全球领先。

随着国内面板大厂加速扩产,全球LCD 产业不断向中国转移,长信有望从中受益获得LCD 减薄及触控贴合业务增量订单。

大屏、多屏车载显示发展趋势及客户资源拓展也将利好长信车载显示业务扩张。

此外,可穿戴设备的强劲增长将显著加快柔性OLED 市场渗透,而长信作为全球唯一能够联合提供TFT 、硬屏/柔性OLED 触显模组的专业生产企业有望获得全新增长引擎。

我们预计长信19/20/21年EPS 为0.39/0.53/0.65元,目标价10.07~10.60元,首次覆盖给予买入评级。

iWatch 柔性OLED 模组独家供应,产能扩张为业务增长注入强劲动能 根据IDC 数据,2019年全球可穿戴设备将同比增长29.4%至2.23亿,其中41%为智能手表;据Strategy Analytics 最新数据,3Q19全球智能手表出货量同比增长42%至1420万只,其中iWatch 市占率高达47.9%,独占霸主地位。

凭借在LCD 触显领域的技术积累,长信已实现硬屏OLED 显示模组批量出货,独供华为GT2和小天才Z 系列可穿戴显示模组;同时,长信协同日系高端OLED 面板供应商加快柔性OLED 触控模组产线建设,成为iWatch 柔性OLED 触控显示模组独家供应商。

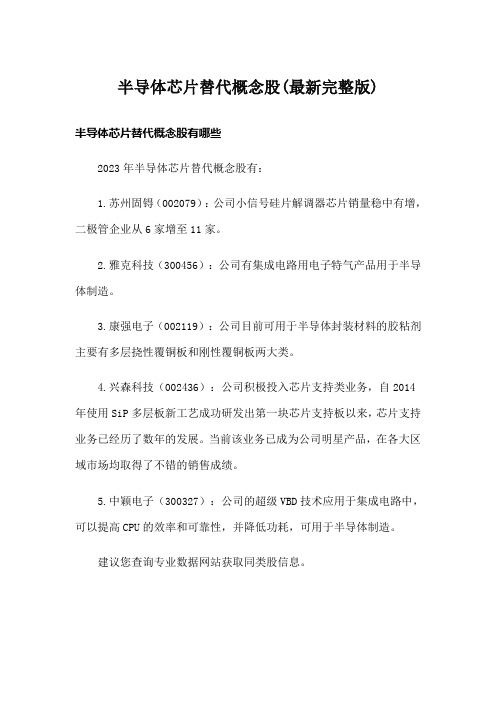

触摸控制器IC市场未来五年舒增长近两倍

在ACD 系列产 品方 面 ,该公 司结 合 自身 —C

7 0 C  ̄ 高压 启 动平 台 ,该 平 台 主要 产 品 的B D 0 V B DJ I J C 和BC iM0S 工艺 平 台 ,以及 高压 MOS 功 为 功率 在 1 O O mW 以下 的 低待 机AC D . C;三 是 率管产 品平台的优势资源,开发 出高可靠性 、 70 C 加Hv C 术 的高 压制 程平 台 ,主要 高 性能 的产 品 ,应 用 于包 括手 机 充 电器 、适 配 0VB D I技

触 控 功能 集 成  ̄ c i— nga s 面安 装 的 l hpo —ls上 J

C U供应 来 几 年 出货 量继 续增 长形 成 对 比 的是 ,触 控I 显示 驱 动器 I之 中也将 在 近期对 触控 MC C 0 2 2 1年 营业收入将在2 1年达到1亿美元顶峰 ,随后 商 带 来 挑 战 ,尽 管 2 1~ 0 5 这 种设 计 方 式 04 6

个 ,而 2 l年 只有 8 4亿 个 。2 1年 出货量 就 类产品总计数量将达到 1. 00 .6 6 02 6 0 亿个 ,几乎是两年 将劲 增 3 %,达 到 1亿 个 ,接 下来 的未来 两年 前 519 0 7 . 亿个 的两倍 。 4 都将 保 持较 高 的两 位数 增长 ,2 年增 速将 略 0 l 5

将 开始 下 滑 。

对于营业收入的影响将小于其它因素。

移 动 产 品 尤 其 是 智 能 手 机 和 媒 体 平 板 将

营业 收入增长前 景不太强劲 源于诸多 因

C 素 ,包括 平 均销 售价 格 下 降 、中等 尺 寸应 用 中 继 续 引领 触控 解 决方 案 和触 控相 关 I 的发展 , 0 1 的每个 面 板所 使 用 的触控 I 数量 减 少 ,以及亚 这 两种 应 用2 1年 合 计将 占触摸 控 制器 市场 的 C

PCS-9705_X_说明书_国内中文_国内标准版_X_R1.03_(ZL_CKZZ5305.1108)

ii

南京南瑞继保电气有限公司

目录

PCS-9705 系列系列测控装置

前言.................................................................................................................................................... i 目录.................................................................................................................................................. iii 第 1 章 概述...................................................................................................................................... 1

额定值 在接入交流电压电流回路或直流电源回路时,请确认他们符合装置的额定参数。

印刷电路板 在装置带电时 ,不允许插入或拔出印刷电路板,否则可能导致装置不正确动作 。

外部回路 当把装置输出的接点连接到外部回路时 ,须仔细检查所用的外部电源电压 , 以防止所连接的回

路过热。 连接电缆

仔细处理连接的电缆避免施加过大的外力 。

南京南瑞继保电气有限公司

i

PCS-9705 系列系列测控装置

警告 !

曝露端子 在装置带电时不要触碰曝露的端子等 ,因为可能会产生危险的高电压 。

残余电压 在装置电源关闭后 ,直流回路中仍然可能存在危险的电压。这些电压需在数秒钟后才会消失。

长信科技:中大尺寸OGS一体化触摸屏厂商 强烈推荐评级

长信科技(300088)公司研究/深度报告报告摘要:●ITO导电玻璃龙头厂商转型触摸屏,发力中大尺寸长信科技是ITO导电玻璃行业的龙头企业,从2010年中旬开始,以ITO导电玻璃多年技术经验积累,进入触摸屏行业。

目前公司主营业务主要有三个部分:(1)ITO 导电玻璃业务;(2)触摸屏业务;(3)玻璃减薄业务。

公司拥有大陆唯一一条量产CTP sensor 5代线,全系列中大型尺寸(从11.6寸到21.5寸)的公模触摸屏模组,已经得到了英特尔的认可。

●OGS为大屏主流技术,中大尺寸触摸屏需求旺盛OGS已成为超级本和Pad厂商的首选触控屏技术方案。

需求方面,超级本及平板的爆发式增长将产生对OGS触控屏的旺盛需求,根据IHS的统计数据,TouchNB今年的出货量将达2400万台,同比增长超过500%。

今年下半年,Intel的大力推广有望提升触控板渗透率,触摸将是Haswell超极本的必需属性。

供给方面,高世代线产能尚未释放,2013年中大尺寸OGS产能相对紧张。

●以ITO镀膜技术为基础,进行触摸屏全产业链布局(1)触摸屏的生产工艺的前段工序中的镀膜使用到磁控溅射工艺,公司在ITO镀膜工艺上的积累有助于提高靶材利用率,为公司进入触摸屏sensor行业打下技术基础。

(2)公司进行触摸屏全产业链布局。

一方面,公司通过收购下游模组厂商,成为触摸sensor和模组一体化解决方案提供商。

另一方面,公司加大对上游材料的研发力度。

●在OGS大屏优势显现,发力大尺寸市场(1)目前公司持股43%的昊信光电,拥有国内目前唯一一条5代线,切割中大尺寸面板经济性较高。

(2)昊信拥有OGS技术,明年有望全面转型OGS。

目前昊信虽然仍以GG技术为主,但是已经具备OGS产品的生产能力。

(3)收购德普特后,意味着公司获得了OGS模组的关键技术,有望消化公司目前的sensor产能。

●盈利预测和评级公司发力OGS大屏市场,收购德普特以后公司成为触摸sensor和模组一体化解决方案提供商,具有较强竞争优势。

半导体芯片替代概念股(最新完整版)

半导体芯片替代概念股(最新完整版)半导体芯片替代概念股有哪些2023年半导体芯片替代概念股有:1.苏州固锝(002079):公司小信号硅片解调器芯片销量稳中有增,二极管企业从6家增至11家。

2.雅克科技(300456):公司有集成电路用电子特气产品用于半导体制造。

3.康强电子(002119):公司目前可用于半导体封装材料的胶粘剂主要有多层挠性覆铜板和刚性覆铜板两大类。

4.兴森科技(002436):公司积极投入芯片支持类业务,自2014年使用SiP多层板新工艺成功研发出第一块芯片支持板以来,芯片支持业务已经历了数年的发展。

当前该业务已成为公司明星产品,在各大区域市场均取得了不错的销售成绩。

5.中颖电子(300327):公司的超级VBD技术应用于集成电路中,可以提高CPU的效率和可靠性,并降低功耗,可用于半导体制造。

建议您查询专业数据网站获取同类股信息。

半导体芯片优质龙头股以下是几个半导体芯片优质龙头股:1.华大半导体公司,是世界领先的半导体公司,主要从事半导体分立器件和电源管理集成电路的设计、制造和销售。

2.韦尔股份是国内消费电子影像系统龙头,同时公司的车载CIS也是公司的战略性业务。

3.圣邦股份是国内模拟芯片龙头,专注模拟芯片的研发和销售,公司产品涵盖电源管理、信号处理、功率转换、模拟电路、射频等领域。

4.卓胜微是国内射频芯片龙头,主要业务包括射频前端芯片、Wi-Fi 射频芯片、双模射频芯片等领域。

5.斯达半导是国内IGBT龙头,主要业务包括车规IGBT芯片、SiC 芯片、中低压IGBT芯片、车规级IGBT模块等领域。

6.纳思达是打印机全产业链龙头,同时公司也是全球知名的集成电路芯片设计厂商。

7.江丰电子是国内高端半导体靶材龙头,主要业务包括高纯度靶材的研发、生产和销售。

8.精测电子是国内半导体行业测试设备龙头,主要从事半导体专用设备的研发、生产和销售。

9.江化泥是全球领先的高纯度化学试剂生产厂商之一,主要业务包括超净高纯试剂、光刻胶及光刻胶溶剂、中性化学试剂、高纯金属和电子特种气体等领域的研发和生产。

导电玻璃(ITO)行业分析

目前,国内 ITO导电玻璃生产线约 50条,产品以 TN/STN为主,主要生产厂商包括长信科技、南玻 A、莱宝高科、蚌埠华益等。

图表、国内主要 ITO导电玻璃厂商产能情况(1)LCD-ITO导电玻璃长信科技是国内规模最大的 LCD用 ITO导电玻璃生产企业,产销量均居同行业之首。

公司所生产的 LCD-ITO导电玻璃产品主要以 TN、STN为主。

国际上生产LCD-ITO导电玻璃的企业主要有韩国三星康宁、日本 Geomatic公司,但其主要面向本国市场。

国内批量生产 LCD-ITO导电玻璃的企业主要有本公司、南玻 A、莱宝高科和蚌埠华益。

2009长信科技 ITO导电玻璃产量(TN、STN)占市场总量的 20%以上,居 ITO 行业第一位。

其中 STN玻璃产品产量位居南玻、莱宝之后位于第三位,占 STN市场份额的 14%左右,因此有较大的提升空间。

全球 ITO导电玻璃生产主要集中在中国大陆。

而国内生产厂商中,莱宝高科ITO导电玻璃主要集中在彩色滤光片 CF的生产,募集资金主要投向 TFT空盒项目。

南玻 A主要精力放在新能源和工程玻璃( low-e玻璃)方面。

因此,发行人目前的竞争对手主要是国内厂家,基本情况如下表:STN导电膜玻璃产品是发行人重点发展的产品之一,尽管目前已初步打开市场,但与行业内优势企业南玻 A、莱宝高科等相比,发行人在产能规模、市场占有率以及资金上没有优势,但近年来,随着公司对 STN产品生产研发技术的投入,使公司掌握了这一产品的先进生产技术,得到了客户的广泛认可。

公司下一步的发展目标将围绕扩大和提升触摸屏玻璃和 STN导电玻璃的市场占有率,将其做精做细。

为进一步满足市场的需求,计划用两年的时间,优化公司产品结构,逐步提高 STN的比例,进一步增强公司产品的盈利能力和市场竞争力,成为国内 STN导电玻璃优势企业之一。

LCD需求领域根据其技术和市场特点,可以分为消费品和工业品两大类。

其中消费品由于消费者对视觉效果的要求和受消费支出的影响,产品技术类型以TFT-LCD为主,需求波动较大。

多参数监护仪说明书

说明书信息部件号:01.54.456438-10 发行时间:2014 年4 月版权©深圳市理邦精密仪器股份有限公司2014 声明本说明书为操作、保养和维修产品的参考资料。

用户应严格依照说明书内容操作,对于不按照说明书内容操作而造成的故障或事故,深圳市理邦精密仪器股份有限公司(以下简称“理邦仪器”)不负担任何法律责任。

理邦仪器拥有本说明书中所有内容的版权,未经本公司的明确书面许可,任何人不得照相复制、复印或翻译成其它语言。

本产品说明书包含受版权法保护的专有资料,包括但不限于技术秘密、专利信息等商业秘密,用户具有保密义务,不得向无关第三方披露本说明书中的任何内容。

用户持有本产品说明书并不表示理邦仪器对产品所含知识产权的授权许可。

本说明书的修改权、更新权及最终解释权均属于理邦仪器。

注册信息医疗器械生产企业许可证编号:粤食药监械生产许20010086 号粤制00000556 号产品注册证号:国食药监械(准)字2014 第3210404 号执行标准号:YZB/国0681-2014 产品名称:病人监护仪产品型号:iM50、iM60 、iM70、iM80制造商的责任理邦仪器仅在下列情况下才认为应对仪器的安全性、可靠性和性能负责,即:装配操作、扩充、重调、改进和维修均由理邦仪器认可的人员进行,相应房间的电气安装环境符合国家标准,以及仪器按照操作指导进行使用。

理邦仪器将在用户提出要求时有偿提供电路图及其它信息,以帮助用户由适当的、合格的技术人员来维修那些理邦仪器归类为可由用户维修的仪器部分。

本说明书的术语说明警告:针对可能造成人员伤亡的操作或情形。

小心:针对可能造成设备损坏、产生错误数据,或使过程失效的操作或情形。

注意:您应当了解的重要信息。

目录1 预期用途和安全信息 (1)1.1 预期用途 (1)1.2 安全信息 (1)1.3 监护仪上使用的符号的解释 (3)2 安装 (7)2.1 初始检查 (7)2.2 安装监护仪 (7)2.2.1 将监护仪置于水平台面上 (7)2.2.2 安装到墙上 (7)2.2.3 安装到台车上 (7)2.3 连接交流电源线 (7)2.4 检查监护仪 (8)2.5 检查记录仪 (8)2.6 设定日期与时间 (8)2.7 移交监护仪 (8)3 基本操作 (9)3.1 概况 (9)3.1.1 正面图 (9)3.1.2 背面图 (12)3.1.3 侧面图 (15)3.1.4 功能配置 (16)3.2 操作与浏览 (17)3.2.1 使用按键 (18)3.3.1 演示模式 (20)3.3.2 待机模式 (20)3.3.3 夜间模式 (20)3.4 更改监护仪设置 (20)3.4.1 调整屏幕亮度 (20)3.4.2 更改日期与时间 (21)3.5 调整音量 (21)3.5.1 设置键盘音量 (21)3.5.2 设置报警音量 (21)3.5.3 调整心跳音量 (21)3.6 检查监护仪版本 (21)3.7 联网监护 (21)3.8 设置语言 (22)3.9 了解屏幕 (22)3.10 触摸屏校准 (22)3.11 禁止触摸屏操作 (22)3.12 使用条形码扫描仪 (22)3.13 解决IBP 标名冲突 (23)4 报警 (24)4.1 报警分类 (24)4.1.1 生理报警 (24)4.1.2 技术报警 (24)4.1.3 提示信息 (24)4.2 报警级别 (24)4.3 报警控制 (25)4.3.1 设置参数报警 (25)4.3.2 报警音暂停 (26)4.3.3 静音 (26)4.5 探头脱落报警 (27)4.6 报警自检 (27)5 报警信息列表 (28)5.1 患者报警消息 (28)5.2 技术报警 (31)5.3 提示信息 (42)5.4 报警限范围 (43)6 管理病人 (48)6.1 接收病人 (48)6.1.1 病人类型和“起搏的”状态 (49)6.2 快速接收病人 (49)6.3 编辑病人资料 (49)6.4 更新病人 (49)6.5 中央监护系统 (50)7 用户界面 (51)7.1 设置界面风格 (51)7.2 选择参数 (51)7.3 更改波形 (51)7.4 更改界面布局 (51)7.5 观察趋势共存 (51)7.6 观察呼吸氧合图 (52)7.7 大字体界面 (52)7.8 它床观察 (52)7.8.1 打开它床观察窗口 (53)7.8.2 设置它床观察窗口 (53)7.11 默认配置 (54)8 监护ECG (55)8.1 概述 (55)8.2 安全信息 (55)8.3 ECG 显示 (56)8.3.1 更改ECG 波形大小 (56)8.3.2 更改ECG 滤波设定 (57)8.4 使用ECG 报警 (57)8.5 选择计算导联 (57)8.6 ECG 监护 (57)8.6.1 备皮以供粘贴电极 (57)8.6.2 连接心电图电缆 (58)8.7 选择导联类型 (58)8.8 安装电极 (58)8.8.1 3 导联的电极安放 (59)8.8.2 5 导联的电极安放 (59)8.8.3 12 导联的电极安放 (61)8.8.4 为外科患者推荐的ECG 导联连接 (62)8.9 ECG 菜单设置 (63)8.9.1 设置心率报警源 (63)8.9.2 智能导联脱落 (63)8.9.3 心跳音量 (64)8.9.4 ECG 监护类型 (64)8.9.5 设定起搏状态 (64)8.9.6 ECG 校准 (65)8.9.7 ECG 波形设置 (65)8.10 ST 分析 (65)8.10.2 ST 显示 (66)8.10.3 报警限设置 (66)8.10.4 确定ST 段分析点 (66)8.10.5 调整ISO、ST 测量点 (66)8.11 心律失常监护 (67)8.11.1 心律失常分析 (67)8.11.2 心律失常分析菜单 (68)8.12 12 导监护 (68)8.12.1 进入12 导监护界面 (68)8.12.2 12 导诊断回顾 (69)9 监护RESP (70)9.1 概述 (70)9.2 安全信息 (70)9.3 安放呼吸电极 (70)9.4 心脏重叠 (71)9.5 胸廓扩张 (71)9.6 腹式呼吸 (71)9.7 选择呼吸导联 (71)9.8 更改计算类型 (71)9.9 更改波形 (72)9.10 使用“呼吸”报警 (72)9.11 设置窒息报警时间 (72)10 监护SpO2 (73)10.1 概述 (73)10.2 安全信息 (73)10.3 SpO2 测量 (74)10.4 测量步骤 (74)10.6 调整报警限 (75)10.7 将SpO2/Pleth(体积描记)设为脉搏源 (75)10.8 设置脉搏调制音 (75)10.9 设置灵敏度 (75)10.10 SI(信号强度) (76)11 监护PR (77)11.1 概述 (77)11.2 设置PR 来源 (77)11.3 设置脉搏音量 (77)11.4 使用脉搏报警 (77)11.5 选择处于活动的报警源 (77)12 监护NIBP (78)12.1 概述 (78)12.2 安全信息 (78)12.3 介绍NIBP 测量 (79)12.4 测量的限制 (79)12.5 测量模式 (79)12.6 测量步骤 (80)12.7 操作提示 (80)12.8 肢体与心脏不在同一水平高度时对测量的修正 (81)12.9 NIBP 报警 (81)12.10 NIBP 复位 (81)12.11 NIBP 校准 (81)12.12 漏气检测 (82)12.12.1 漏气检测过程 (82)13 监护TEMP (84)13.1 概述 (84)13.2 安全信息 (84)13.3 温度测量设置 (84)13.4 计算温差 (84)14 监护IBP (85)14.1 概述 (85)14.2 安全信息 (85)14.3 监护步骤 (85)14.4 选择监护的压力 (86)14.5 压力传感器校零 (86)14.6 压力测量校零 (87)14.7 压力校零故障排除(以Art 为例说明) (87)14.8 IBP 压力校准 (87)14.9 压力校准故障排除 (89)14.10 IBP 报警 (89)14.11 更改IBP 波形标尺 (89)15 监护CO2 (90)15.1 概述 (90)15.2 安全信息 (90)15.3 监护步骤 (91)15.3.1 传感器校零 (91)15.3.2 旁流CO2 模块测量设置 (91)15.3.3 主流CO2 模块测量设置 (93)15.4 设置CO2 波形 (95)15.5 修正CO2 (95)15.7 设置窒息报警延迟 (96)16 监护AG (97)16.1 概述 (97)16.2 安全信息 (97)16.2.1 旁流式麻醉模块的安全信息 (97)16.2.2 主流式麻醉模块的安全信息 (99)16.3 监护步骤 (100)16.3.1 旁流式的监护步骤 (100)16.3.2 主流式的监护步骤 (102)16.4 设置窒息报警时间 (106)16.5 旁流式麻醉模块的工作状态 (106)16.6 主流式麻醉模块的工作状态 (106)16.7 O2 补偿 (107)16.8 湿度影响 (107)17 冻结 (108)17.1 概述 (108)17.2 冻结状态的进入与退出 (108)17.2.1 进入冻结状态 (108)17.2.2 退出冻结状态 (108)17.3 冻结波形回顾 (109)18 回顾 (110)18.1 趋势图回顾 (110)18.1.1 挑选不同参数的趋势图显示 (110)18.1.2 调节幅度 (110)18.1.3 设定分辨率 (111)18.1.4 移动图形 (111)18.1.5 切换到趋势表 (111)18.1.6 在记录仪上输出趋势曲线 (111)18.2.1 设置分辨率 (111)18.2.2 移动图形 (111)18.2.3 切换到趋势图 (112)18.2.4 在记录仪上输出趋势表 (112)18.3 NIBP 回顾 (112)18.3.1 移动图形 (112)18.3.2 在记录仪上输出NIBP 回顾数据 (112)18.4 报警事件回顾 (112)18.4.1 移动图形 (112)18.4.2 选择特定参数的报警事件回顾 (112)18.4.3 设置时间索引 (113)18.4.4 在记录仪上输出报警事件回顾 (113)18.5 12 导诊断回顾 (113)18.5.1 删除分析结果 (113)18.5.2 诊断结果与波形之间的切换 (114)18.5.3 在记录仪上输出波形或分析结果 (114)19 计算和滴定表 (115)19.1 药物计算 (115)19.1.1 计算步骤 (115)19.1.2 计算单位 (116)19.2 滴定表 (116)19.3 血液动力学计算 (117)19.3.1 计算步骤 (117)19.3.2 输入参数 (117)19.3.3 输出参数 (117)20 记录 (119)20.1 记录仪的一般资料 (119)20.2 记录仪性能 (119)20.3 记录类型 (120)20.5 记录仪操作及状态信息 (121)21 其它功能 (124)21.1 护士呼叫 (124)21.2 无线网络 (124)21.3 在可移动存储设备上进行数据存储 (124)22 电池 (127)22.1 电池灯 (127)22.2 主屏幕上的电池状态信息 (127)22.3 检查电池性能 (127)22.4 更换电池 (128)22.5 电池回收 (129)22.6 电池的保养 (129)23 保养与清洁 (130)23.1 概述 (130)23.2 清洁 (130)23.3 消毒 (133)23.4 对其他附件进行清洁及消毒 (135)24 维护 (136)24.1 检查 (136)24.2 维护计划 (136)25 保修及售后服务 (137)25.1 保修 (137)25.2 售后服务 (137)26 电子信息产品污染控制 (138)26.1 标识 (138)26.2 有毒有害物质或元素的名称及含量 (138)27.1 ECG 附件 (139)27.2 SpO2 附件 (141)27.3 NIBP 附件 (141)27.4 TEMP 附件 (142)27.5 IBP 附件 (142)27.6 CO2 附件 (142)27.7 GAS 附件 (144)27.8 其它附件 (145)A 产品规格 (146)A.1 监护仪类型 (146)A.2 监护仪规格 (146)A.2.1 物理规格 (146)A.2.2 工作环境 (146)A.2.3 显示器规格 (147)A.2.4 电池 (148)A.2.5 记录仪 (148)A.2.6 数据存储 (149)A.3 ECG 规格 (149)A.4 RESP 规格 (153)A.5 NIBP 规格 (154)A.6 SpO2 规格 (155)A.7 TEMP 规格 (155)A.8 IBP 规格 (156)A.9 CO2 规格 (157)A.10 AG 规格 (160)A.10.1 旁流 (160)A.10.2 主流 (163)B EMC 测试等级申明-指南和制造商的声明 (166)B.1 电磁发射 (166)B.2 电磁抗扰度 (166)B.3 电磁抗扰度 (167)B.4 推荐隔离距离 (169)C 出厂默认设置 (170)C.1 病人信息 (170)C.2 报警 (170)C.3 ECG (170)C.4 RESP (172)C.5 SpO2 (172)C.6 PR (172)C.7 NIBP (173)C.8 TEMP (173)C.9 IBP (174)C.10 CO2 (174)C.11 AG (175)D 术语一览表 (177)1 预期用途和安全信息1.1 预期用途产品性能结构以及组成:该产品由主机、相应功能附件(心电电缆、无创血压袖套、血氧传感器、体温传感器、二氧化碳气体测量组件、麻醉气体测量组件)组成。

2024年LCOS显示芯片市场分析现状

2024年LCOS显示芯片市场分析现状1. 引言近年来,随着消费电子市场的不断发展,液晶光阀反射式显示技术(LCOS)显示芯片得到了广泛应用。

LCOS显示芯片具有高分辨率、高亮度、高对比度等优点,成为了投影仪、头戴式显示设备等领域的关键技术之一。

本文将对LCOS显示芯片市场进行分析,探讨其现状和未来发展趋势。

2. LCOS显示芯片市场规模根据市场调研数据显示,2019年全球LCOS显示芯片市场规模约为XX亿元,预计到2025年将达到XX亿元。

这一规模巨大且稳定增长的市场吸引了众多显示技术企业的参与。

3. LCOS显示芯片市场主要应用领域3.1 投影仪市场LCOS显示芯片在投影仪市场中占据重要地位。

相比其他显示技术,LCOS投影仪具有更高的分辨率和对比度,能够提供更清晰、更逼真的图像。

同时,LCOS投影仪还具有更广泛的色域和更快的响应速度,满足了用户对高质量投影的需求。

3.2 头戴式显示设备市场随着虚拟现实(VR)和增强现实(AR)技术的兴起,头戴式显示设备市场也得到了迅速发展。

LCOS显示芯片在头戴式显示设备中的应用能够提供更真实、更沉浸式的体验,成为了VR/AR设备厂商的首选。

3.3 其他应用领域除了投影仪和头戴式显示设备市场,LCOS显示芯片还广泛应用于头盔显示、航空航天、医疗影像等领域。

这些领域对显示技术的要求较高,而LCOS显示芯片凭借其优秀的性能在高端应用中表现出色。

4. LCOS显示芯片市场竞争格局目前,全球LCOS显示芯片市场上主要的厂商包括Sony、JVC、Tianma等。

这些公司拥有先进的技术和强大的生产能力,在市场竞争中占据一席之地。

同时,一些新兴的显示技术企业也纷纷进入这一领域,并通过不断创新推动市场的发展。

5. LCOS显示芯片市场的挑战与机遇尽管LCOS显示芯片市场发展迅猛,但仍面临一些挑战。

首先,成本问题限制了LCOS显示芯片的大规模应用。

其次,技术上的限制使得一些应用领域无法充分发挥LCOS显示芯片的优势。

供货苹果、特斯拉,国内市占率第一,触控龙头将继续爆发?

供货苹果、特斯拉,国内市占率第一,触控龙头将继续爆发?对于一家公司而言,它的价值需要有业绩作为支撑,它的成长性需要有产品竞争力作为支撑,符合这两点要求的企业,才是可以为股东创造价值的企业。

长信科技作为全球触控显示龙头,TFT减薄市占率全国第一,2019年扣非净流入增长翻倍,具有持续爆发的潜力吗?一、长信的初印象1、长信是怎样的公司公司成立于2000年,于2010年在深交所上市。

主要业务集中于中小尺寸触控显示一体化、中大尺寸触控显示一体化、TFT 面板减薄、ITO 导电玻璃等四大领域,并且各业务领域内均位居行业龙头地位,市场优势显著。

2、公司背后是谁公司大股东铁元投资,持有 11.81%的公司股份,安徽国资委持有铁元投资70.82%的股权,为公司的实控人。

二、长信的再印象1、 TFT 减薄市占率全国第一。

TFT 减薄主要指对TFT 玻璃基板进行薄化处理,也就是缩减显示器件的玻璃基板厚度,是智能手机、平板电脑等消费电子产品实现轻薄化的关键,也是目前用户对消费电子的主要需求点之一。

减薄工艺产业链目前TFT 减薄市场的主要包括以长信科技、沃格光电和凯盛科技为代表的显示器件材料加工企业,以及以京东方、深天马为代表的面板厂商。

目前公司是国内唯一通过苹果认证的减薄业务供应商,市场地位十分突出。

长信下游及终端品牌客户概览2、全球最大的ITO到导电膜制造商ITO 导电玻璃是触控显示器件的关键基础材料,长信ITO 导电玻璃业务占据行业高端市场,连续多年保持行业市占率、产销规模、盈利能力首位。

公司已成功研制出适配柔性 OLED 显示屏的柔性触控 sensor,公司柔性触控 sensor 累计可折叠次数达 20 万次,目前该产品已通过国内和国际大客户的认证审核,即将进入量产阶段。

公司在OLED 显示模组代工领域具备技术垄断性和唯一性。

显示产业链3、布局车载面板供应链长信在车载面板领域的布局覆盖了车载Sensor、车载触控模组、车载盖板、车载触显一体化模组等产品。

柔性显示行业发展趋势

高产品美观度和便携性。

汽车工业

应用于车载显示、智能后视镜 等,提升汽车智能化水平和乘 客舒适度。

医疗健康

在可穿戴医疗设备、远程诊断 系统等领域发挥重要作用,方 便医疗服务和健康监测。

航空航天

满足特殊环境下对显示设备的 要求,如轻便、可折叠等,拓

展在航空航天领域的应用。

政策支持

各国政府对柔性显示行业的支持力度不断加大,将为行业发展提供 政策保障和支持。

应对挑战和抓住机遇的策略

加强技术研发

企业应加大技术研发力度,提高柔性 显示技术的成熟度和可靠性,降低成 本,提高产品寿命。

拓展应用场景

企业应积极探索柔性显示产品的应用 场景,开发更多具有创新性和实用性 的产品,满足市场需求。

未来柔性显示行业的发展将更加依赖于技术创新,特别是 在材料、工艺、设备等方面的突破,将进一步推动行业的 技术进步和产品升级。

应用领域不断拓展

随着柔性显示技术的不断成熟和成本降低,其应用领域将 进一步拓展,包括可穿戴设备、汽车电子、智能家居等领 域,为行业发展带来更多机遇。

市场竞争格局加剧

随着柔性显示市场的不断扩大,竞争格局将逐渐加剧,企 业需要不断提升自身技术实力和品牌影响力,以应对市场 竞争。

液晶显示技术(LCD)

利用电场控制液晶分子的排列,以实现光线的透过或阻挡。LCD具有高分辨率、长寿命和 低功耗等优点,但传统LCD不可弯曲。

纸显示技术(Paper Display)

利用电场控制微胶囊内的色素进行显示。纸显示技术具有低功耗、轻薄和可弯曲的优点, 但色彩表现和分辨率相对较低。

柔性显示技术的特点

柔性显示市场的主要产品

2013年触摸屏行业分析报告

2013年触摸屏行业分析报告2013年3月目录一、供需状况向好 (4)1、长期:触摸屏前景向好 (4)2、中期:中大尺寸需求带动行业整体供需状况向好 (5)(1)智能机在未来几年仍将维持高增长且尺寸不断增大 (6)(2)平板电脑继续高歌猛进 (9)(3)触控型NB有望带动大尺寸触控需求起飞 (12)3、供给端:考虑良率及技术成熟度后行业整体供应偏紧 (15)(1)中大尺寸产能紧张 (15)(2)中小尺寸产能仍会维持供过于求不用技术路线竞争日趋激烈 (19)二、GFF/GF:小屏占据优势地位迈出向中大屏进军步伐 (21)1、薄膜式触摸屏在小屏已经占据优势地位 (21)2、技术不断成熟向中大屏领域进军 (23)3、欧菲光:13年增长动能明确可高看一线 (25)三、OGS:前途不可限量 (27)1、OGS与其他几种触控技术的对比:在大屏的笔电领域具有优势 (27)2、OGS制程工艺与成本测算 (28)(1)OGS制程工序 (28)(2)OGS成本测算 (29)3、中大尺寸OGS产能紧缺将持续 (30)4、长信科技:下游需求景气,导电玻璃、减薄和触控sensor 业务13年持续增长 (32)四、In-Cell:等待技术成熟 (34)1、In-Cell:良率偏低但有望成为未来触摸屏终极选择 (34)2、In-Cell供应链效率占优 (38)3、In-Cell vs OGS (39)(1)触摸屏发展的方向是减少层数及贴合次数 (39)(2)OGS门槛较低有望率先取得突破 (40)(3)On-cell:AMOLED决定发展前景 (41)4、深天马:现有业务贡献利润弹性,新产品贡献估值弹性 (43)五、主要风险 (44)1、智能终端出货量增长率放缓的风险 (44)2、触摸屏渗透率不达预期的风险 (44)3、产能过度投放导致供过于求的风险 (45)一、供需状况向好1、长期:触摸屏前景向好正如我们在上一篇触摸屏报告所提出的,从产业发展的逻辑来看,制造业(包括工业设备、交通工具、家电、消费电子等)目前最重要的发展趋势是智能化,其实现模式即为“设备(产品)+计算机”,该模式发展中存在重要瓶颈:传统人机交互方式(键盘、鼠标、显示器)交流信息的效率和人性化程度较低。

2015上半年LTPS_TFT_LCD玻璃基板投入量增长迅猛

根据IHS研究显示,低温多晶硅薄膜晶体管液晶显示器(LTPS TFT LCD)在智能手机中的占比逐年增长。

2014年一季度,有源矩阵 (Active Matrix)中小型显示面板总出货量为5亿5,660万片,其中LTPS TFT LCD占18.8%,达1亿470万片。

2015年一季度,有源矩阵中小型显示面板总出货量为5亿8,200万片,LTPS占比22%,达1亿2,920万片。

这表明LTPS TFT LCD在智能手机市场中占据的份额越来越重。

LTPS技术最大的优势是多晶硅结构带来的高电子迁移率使得面板分辨率高,耗电量低。

不过LTPS目前面临最大的挑战是过剩和复杂的掩膜工艺,使得良率较低且不稳定。

为了发挥LTPS的优势,同时为了与非晶硅(a-Si)TFT LCD技术竞争,从2015年一季度开始,LTPS的玻璃基板投入量增长迅速。

而且,随着LTPS TFT LCD新工厂在2016和2017年投入生产,尤其是在中国和日本,IHS预测LTPS终将威胁到a-Si TFT LCD技术目前在中小尺寸应用中的统治地位,甚至也将对AMOLED产生威胁。

几家使用a-Si技术和专注于中小尺寸面板市场的面板厂商的生存恐将受到威胁,如中华映管(CPT)、瀚宇彩晶(HannStar)和龙腾光电(IVO)。

下图显示的是2014年一季度到2015年二季度全球主要面板厂商LTPS TFT LCD玻璃基板投入状况。

需要注意的是:这张图表不包括Samsung Display的LTPS投入量,因为Samsung Display主要将其LTPS TFT用于AMOLED背板。

2015年一季度,全球LTPS TFT LCD玻璃基板投入量达1,407Km2,比2014年一季度的1,012Km2增长39%Y/Y。

2015年二季度,全球LTPS TFT LCD玻璃基板投入量达1,421Km2,比2014年二季度的1,118Km2增长27%Y/Y。

惠普SWOT案例分析

惠普SWOT案例分析目录一、内容概览 (2)1.1 分析背景与目的 (3)1.2 分析范围与方法 (3)二、惠普概况 (4)2.1 公司简介 (5)2.2 业务范围 (6)三、惠普优势 (7)3.1 技术创新 (9)3.2 品牌影响力 (10)3.3 全球市场布局 (11)四、惠普劣势 (12)4.1 高度依赖技术创新 (13)4.2 竞争激烈 (15)4.3 高运营成本 (16)五、惠普机会 (17)5.1 新兴市场增长 (18)5.2 云计算发展 (19)5.3 企业数字化转型 (21)六、惠普威胁 (23)6.1 激烈的市场竞争 (24)6.2 法规政策变化 (25)6.3 技术变革风险 (26)七、结论与建议 (28)7.1 结论总结 (29)7.2 发展战略建议 (30)一、内容概览本文档旨在深入剖析惠普(HP)公司的SWOT分析,全面评估其优势、劣势、机会与威胁。

通过这一分析框架,我们将揭示惠普在当前市场环境下的竞争地位和未来发展的潜力。

我们概述了惠普的概况,包括其历史背景、主要业务领域以及在全球经济中的影响力。

我们从产品与服务、技术创新能力、市场领导地位等方面对惠普的优势进行了详细阐述。

这些优势为惠普在多个行业中提供了强大的竞争力,并为其带来了稳定的收益来源。

我们也指出了惠普所面临的一系列劣势,随着市场的发展和技术的进步,部分传统业务开始逐渐失去优势,而新兴领域的竞争也日益激烈。

这些劣势限制了惠普的发展速度,并对其未来的盈利能力构成了挑战。

在机会方面,我们重点关注了惠普在云计算、人工智能等新兴技术领域的布局和发展潜力。

随着数字化转型的加速推进,这些新兴领域为惠普提供了巨大的市场空间和增长机会。

我们也看到了惠普在可持续发展和环保方面的努力,这不仅有助于提升公司形象,还可能带来新的业务增长点。

在威胁方面,我们分析了来自竞争对手、法规政策以及市场变化的潜在风险。

面对这些威胁,惠普需要不断调整战略,加强创新能力和风险管理,以确保在激烈的市场竞争中保持领先地位。

电子行业研究:英伟达GPU加单,中芯国际二季度产能利用率环比提升

电子周观点:英伟达GPU 加单,中芯国际二季度产能利用率环比提升。

根据产业链调研,英伟达后续针对ChatGPT 与相关应用的GPU 芯片需求明显增长,紧急向台积电增加预订CoWoS 先进封装产能,全年约比原本预估量再多出1万片。

由于先进封装产能也需要计划排产,台积电CoWoS 产能大概在8000~9000片/月,若加紧急预定产能,台积电每个月约平均会多出1000~2000片的CoWoS 产能,CoWoS 产能将持续吃紧。

IOT 终端设备作为ChatGPT 的入口,将积极受益,天猫精灵上线了阿里版ChatGPT 语音助手、脱口秀版GPT “鸟鸟分鸟”,天猫精灵接入通义千问大模型的首款智能音箱新品-IN 糖Pro 宣布发售。

我们认为各类IOT 设备将逐步搭载ChatGPT ,ChatGPT 在IOT 的应用落地,有望给IOT 设备带来量价提升。

IDC 对预测基于大模型的中国人工智能市场规模在2023年将超过147亿美元,到2026年这一规模将超过263亿美元。

中芯国际公布一季度业绩,一季度产能利用率68.1%,公司预计二季度产能利用率和出货量都高于一季度,销售收入预计环比增长5%到7%,中芯国际表示看到中低端的WiFi 互联需求旺盛,有明显回升,公司40nm 和28nm 产能利用率已经回到100%。

中芯表示依据扩产计划推进相应的资本开支,目前中芯深圳已进入量产,中芯京城预计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

整体来看,我们认为电子行业业绩有望逐季向上,继续看好AI 新技术需求驱动、自主可控及需求反转受益产业链。

细分赛道:1) 半导体代工:2023年一季度制造端稼动率探底,中芯国际二季度稼动率触底反弹。

中芯国际和华虹半导体发布一季报,中芯国际销售收入略好于指引,毛利率也处于指引的上部,中芯国际预计其产能利用率将在二季度回升,全年维持之前指引,华虹总体产能利用率为103.5%,保持高位运行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.32 20.2%

0.0%

0.39

0.72

0.89

1.30

0.47 (0.25)

0.29

1.85

2.96

4.10

5.09

6.39

资 产 负债表 项 目 (百万元)

货币资金 应收票据 应收账款 预付账款 其他应收款 存货 其他流动资产 流 动 资产合计 长期股权投资 固定资产 在建工程 无形资产 其他非流动资产 非 流 动资产合计 资 产 总计 短期借款 应付票据 应付账款 预收账款 其他应付款 应交税费 其他流动负债 流 动 负债合计 长期借款 其他非流动负债 非 流 动负债合计 负 债 合计 股本 资本公积 留存收益 少数股东权益 所 有 者权益合计 负 债 和股东权益合计

2,249 148

1,229 91 55 0

1,522 3,772

727 104 415

10 4 7 1

1,269 0

35 35 1,303 523 689 1,395 51 2,658

3,962

2015E 511 207

1,036 124 33 619 0

2,531 148

1,129 91 48 0

77.73

总 市 值(亿元)

104.79

ቤተ መጻሕፍቲ ባይዱ

流 通 市值(亿元)

81.45

该 股与沪深 300 走势比较

分 析师

分 析 师 :卢婷 执业证书编号:S0100511010007 电话:(8610)85127655 Email:luting@

盈 利 预测与财务指标 项目/年度

营 业 收入(百万元) 增 长 率(%) 归 属 母公司股东净利润(百万元) 增 长 率(%) 每 股 收益(元)

2012A 2013E 2014E 2015E 39.84 20.42 14.44 10.81

37.51% 25.0%

33.46%

134.87% 93.8%

84.72%

56.69% 38.9%

36.74%

38.92% 33.6% 32.4%

3.66

4.56

4.07

4.29

9.82 10.64

8.40

长信科技(300088)

公司研究/简评报告

触摸屏 sensor 及减薄业务形成增量贡献

—长 信 科 技 ( 3 0 0 0 8 8 ) 半 年 报 预 告 点 评

民生精品---简评报告/电子元器件行业

2013 年 07 月 10 日

一、事 件概述

长 信 科技 发布 2013 年半 年报 预告 ,公 司预 计归 属于 母公 司 净利 润比 去年 同期 增长 40%-60%。

分析师承诺

作 者具有 中国证 券业协 会授 予的证 券投资 咨询执 业资格 和相当 的专业 胜任能 力,保 证报 告所采 用的数 据均来 自合规 渠 道 ,分析 逻辑基 于作者 的职业 理解,通过合 理判断 并得出 结论,力求客 观、公 正,结 论不受 任何第 三方的 授意、影响 , 特此声明。

民生证券研究院:

2012A 810 495 1 14 73 6 5 (5) 213 27

三、利润总额

240

减:所得税费用

36

四、净利润

204

归属于母公司的利润

204

五 、 基本每股收益(元)

0.39

2013E 1,903 1,306 4 30 152 21 0 22 412 30 442 66 376 376 0.72

16.44 3.35

相 关研究

长信科技深度研究报告:全产业链 布局,中大尺寸OGS一体化触摸屏 厂商,20130617

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

证券研究报告

1

长 信科技 ( 300088)

公 司 财 务报表数据预 测汇总

利润表

项 目 (百万元) 一、营业总收入

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:投资收益 二、营业利润 加:营业外收支净额

相对沪深 300 指数涨幅 5%以上 相对沪深 300 指数涨幅介于-5%~5%之间 相对沪深 300 指数下跌 5%以上

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

证券研究报告

3

长 信科技(300088)

免责声明

本 报告仅 供民生 证券股 份有限 公司(以 下简称“本 公司 ”)的客户 使用 。本 公司不 会因接 收人收 到本报 告而视 其为 客户。

本 报告是 基于本 公司认 为可 靠的已 公开信 息,但 本公司 不保证 该等信 息的准 确性或 完整 性。本 报告所 载的资 料、 意 见及推 测仅反 映本公 司于 发布本 报告当 日的判 断,在 不同时 期,本 公司可 发出与 本报 告所刊 载的意 见、推 测不一 致 的 报 告 , 但 本公司 没有义 务和责 任及时 更新本 报告所 涉及的 内容 并通知 客户。

PE PB

2012A 810

37.51% 204

33.46% 0.39

55.32 /

2013E 1,903

134.87% 376

84.72% 0.72

29.76 5.22

2014E 2,982

56.69% 463

23.06% 0.89

24.18 4.21

2015E 4,143

38.92% 681

47.06% 1.30

本 公 司 及公 司员 工 在当 地 法律 允许 的 条件 下 可以 向 本报 告涉 及 的公 司 提供 或争 取 提供 包 括投 资银 行 业务 以 及顾 问 、咨询 业务在 内的服 务或 业务支 持。本 公司可 能与本 报告涉 及的公 司之间 存在业 务关 系,并 无需事 先或在 获得业 务 关 系 后 通 知 客户。

预 计毛利率随着产品结构优化有较大幅度提高 毛 利 率方 面, 我们 预计 由于 高毛 利产 品比 重的 提升 , 公司 整体 毛利 较之 去年 同期 有 较 大 幅 度 提高。

预 计上半年昊信仍然亏损,但看好下半年发展

投 资收益 方面,我 们预 计上半 年昊信 依然处 于亏损 状态,但 昊信用 于AIO的大 尺寸 触 摸屏 23 英寸触 摸屏, 已经通 过微软 实验室 的Win8touch认证, 随着大 尺寸触 摸屏 产 品 需 求 的 改善, 我们认 为下半 年昊信 或将在 AIO产品上 有所 突破。

北 京 : 北京市东城区建国门内大街28号民生金融中心A座17层; 上 海 : 浦东新区浦东南路588号(浦发大厦)31楼F室;

深 圳 : 深圳市福田区深南大道7888号东海国际中心A座28楼。

评级说明

公 司评级标准

以报告发布日后的 12 个月内公司股 价的涨跌幅相对同期的沪深 300 指数 涨 跌 幅 为 基 准。

二、分 析与判断

2 0 13年上半年CTP-sensor与减薄业务对收入形成增量贡献 收入方 面,我们预计 今年上半年营 收有较大贡献的 业务主要是: 去年4月 G2.5 CTP-sensor量产,以及去年10月G3 CTP-sensor量产;另外,2012年陆续投产的面 板 减 薄业 务线 也成 为公 司收 入的 重要 来源 ,截 止 2季 度底 公司 共有 9条减 薄线 投入 运 营 。 除 此 之外, 公司ITO导 电膜玻 璃业务 稳定增 长。

营业收入同比 营业利润同比 净利润同比 营 运 能力: 应收账款周转率 存货周转率 总资产周转率 盈 利 能力与收益质量: 毛利率 净利率 总资产净利率 ROA 净资产收益率 ROE 资 本 结构与偿债能力: 流动比率 资产负债率 长期借款/总负债 每 股 指标: 每股收益 每股经营现金流量 每股净资产

四、风 险提示

(1)大尺寸触摸屏需求不及预期;(2)公司大尺寸OGS sensor及模组良率/量产 时间不及预期

强烈推荐 维持

交 易数据(2013-07-09)

收盘价

21.41

近 12 个月最高/最低

26.66/7.76

总 股 本(百万股)

489.45

流 通 股本(百万股)

380.43

流 通 股比例%

7.85

0.49

0.83

0.91

1.07

39.0% 25.1% 12.4% 14.9%

31.4% 19.8% 16.4% 20.9%

30.3% 15.5% 15.6% 21.4%

28.8% 16.4% 17.6% 22.7%

2.38 18.8%

0.0%

1.74 30.5%

0.0%

1.77 34.6%

0 1,447

1,782

2013E 190 228 571 152 15 274 0

1,431 148

1,079 91 62 0

1,379 2,811

479 65

261 7 4 6 1

822 0

35 35 857 523 689 932

0 2,144

3,001

2014E 298 358 895 239 24 436 0

1,415 3,946

0 147 590

15 4 6 1

763 0

35 35 797 523 689 2,076 51 3,339

4,136

2012A 232

(283) 28

(23)

2013E (133) (378) 465 (46)

2014E 150

(250) 208 108

2015E 965 0

本 报告所 载的全 部内容 只提 供给客 户做参 考之用 ,并不 构成对 客户的 投资建 议,并 非作 为买卖 、 认购 证券或 其它 金 融工具 的邀请 或保证 。客 户不应 单纯依 靠本报 告所载 的内容 而取代 个人的 独立判 断。 本公司 也不对 因客户 使用本 报 告 而 导 致 的 任何可 能的损 失负任 何责任 。