泰禾盛鑫钻石画月份经营利润核查表

明牌珠宝利润表分析2022-03

九雾数据

明牌珠宝单季度收入及同比,最新2022-03数据为11.3%

明牌珠宝单季度净利润及同比,最新2022-03数据为33.8%

明牌珠宝历年1季度收入环比,最新2022数据为64.8%

明牌珠宝历年2季度收入环比,最新数据为-8.96%

明牌珠宝历年3季度收入环比,最新数据为-11.6%

明牌珠宝历年4季度收入环比,最新2021数据为-16.1%

明牌珠宝单季度毛利率,最新2022-03数据为10.3%

明牌珠宝单季度管理费用率,最新2022-03数据为1.14%

明牌珠宝单季度销售费用率,最新2022-03数据为5.45%

明牌珠宝单季度财务费用率,最新2022-03数据为-0.38%

明牌珠宝单季度净利率,最新2022-03数据为3.04%

明牌珠宝所得税率,最新2021-09数据为23.9%

明牌珠宝综合税率,最新2022-03数据为3.06%

明牌珠宝年化ROE变化趋势,最新2022-03数据为4.69%

明牌珠宝年化ROA变化趋势,最新数据为3.44%

明牌珠宝总资产周转率,最新2021-09数据为0.77

明牌珠宝流动资产周转率,最新数据为1.04

明牌珠宝营业周期,最新2022-03数据为203天

明牌珠宝存货周转天数,最新2022-03数据为167天

明牌珠宝应收账款周转天数,最新2022-03数据为36.4天

明牌珠宝人均利润,最新2022-03数据为13.5万元

Байду номын сангаас

明牌珠宝员工数,最新2021数据为962人

明牌珠宝薪酬压力系数,最新2021-09数据为2

东海县鑫协珠宝有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告东海县鑫协珠宝有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:东海县鑫协珠宝有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分东海县鑫协珠宝有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:珠宝首饰零售;珠宝首饰批发;工艺美术品及1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

603080新疆火炬2023年三季度财务指标报告

新疆火炬2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为5,133.24万元,与2022年三季度的1,622.81万元相比成倍增长,增长2.16倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)新疆火炬2023年三季度的营业利润率为22.08%,总资产报酬率为10.45%,净资产收益率为13.35%,成本费用利润率为27.85%。

企业实际投入到企业自身经营业务的资产为219,551.25万元,经营资产的收益率为9.37%。

2023年三季度营业利润为5,142.96万元,与2022年三季度的1,632.94万元相比成倍增长,增长2.15倍。

以下项目的变动使营业利润增加:投资收益增加362.51万元,财务费用减少148.61万元,共计增加511.11万元;以下项目的变动使营业利润减少:信用减值损失减少34.12万元,资产处置收益减少21.53万元,其他收益减少0.98万元,营业成本增加3,735.35万元,管理费用增加366.07万元,销售费用增加141.21万元,营业税金及附加增加26.07万元,共计减少4,325.33万元。

各项科目变化引起营业利润增加3,510.01万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 2.66 1.96 0.97 0.94速动比率 2.43 1.75 0.81 0.78利息保障倍数 4.85 2.74 237.74 4.892023年三季度流动比率为0.97,与2022年三季度的1.96相比有较大下降,下降了0.99。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为49,834.31万元,与2022年三季度的66,558.59万元相比有较大幅度下降,下降25.13%。

002254泰和新材2023年三季度现金流量报告

泰和新材2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为184,762.53万元,与2022年三季度的170,144.06万元相比有所增长,增长8.59%。

企业通过销售商品、提供劳务所收到的现金为87,935.65万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的47.59%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加10,157.41万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的26.9%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年三季度现金流出为177,259.92万元,与2022年三季度的148,215.43万元相比有较大增长,增长19.60%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的31.7%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年三季度泰和新材投资活动需要资金2,131.03万元;经营活动创造资金10,157.41万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度泰和新材筹资活动需要净支付资金523.78万元,也被经营活动所创造的资金满足。

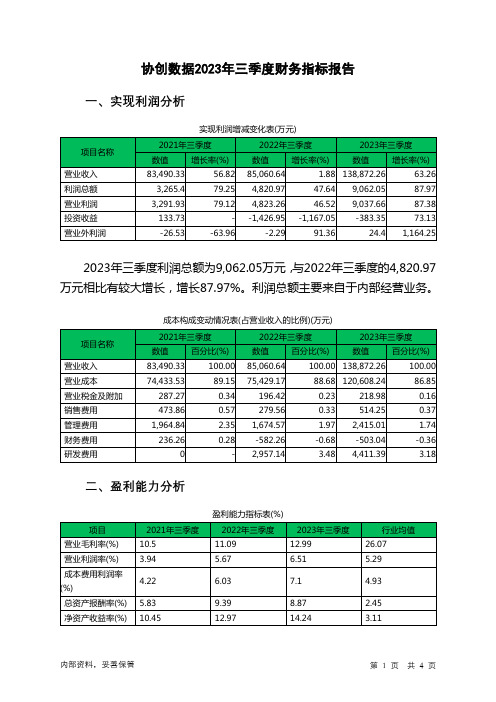

300857协创数据2023年三季度财务指标报告

协创数据2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为9,062.05万元,与2022年三季度的4,820.97万元相比有较大增长,增长87.97%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)协创数据2023年三季度的营业利润率为6.51%,总资产报酬率为8.87%,净资产收益率为14.24%,成本费用利润率为7.10%。

企业实际投入到企业自身经营业务的资产为452,828.97万元,经营资产的收益率为7.98%,而对外投资的收益率为-15.04%。

2023年三季度营业利润为9,037.66万元,与2022年三季度的4,823.26万元相比有较大增长,增长87.38%。

以下项目的变动使营业利润增加:投资收益增加1,043.6万元,共计增加1,043.6万元;以下项目的变动使营业利润减少:公允价值变动收益减少1,339.14万元,信用减值损失减少1,204.64万元,其他收益减少742.08万元,资产处置收益减少86.23万元,营业成本增加45,179.06万元,研发费用增加1,454.25万元,管理费用增加740.44万元,资产减值损失增加375.96万元,销售费用增加234.69万元,财务费用增加79.22万元,营业税金及附加增加22.56万元,共计减少51,458.27万元。

各项科目变化引起营业利润增加4,214.4万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 1.77 1.77 1.85 2.39速动比率 1.25 1.26 1.37 1.882023年三季度流动比率为1.85,与2022年三季度的1.77相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为403,320.25万元,与2022年三季度的230,548.05万元相比有较大增长,增长74.94%。

002867周大生2023年三季度财务指标报告

周大生2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为46,220.04万元,与2022年三季度的45,039.21万元相比有所增长,增长2.62%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 27.48 23.21 23.06 1.28周大生2023年三季度的营业利润率为10.34%,总资产报酬率为23.27%,净资产收益率为23.06%,成本费用利润率为11.81%。

企业实际投入到企业自身经营业务的资产为721,006.7万元,经营资产的收益率为25.37%,而对外投资的收益率为-119.53%。

2023年三季度营业利润为45,725.36万元,与2022年三季度的44,724.11万元相比有所增长,增长2.24%。

以下项目的变动使营业利润增加:公允价值变动收益增加4,694.78万元,资产处置收益增加6.96万元,共计增加4,701.74万元;以下项目的变动使营业利润减少:投资收益减少5,992.25万元,其他收益减少2,425.72万元,信用减值损失减少1,067.16万元,营业成本增加48,313.31万元,销售费用增加2,977.74万元,营业税金及附加增加747.75万元,管理费用增加237.55万元,财务费用增加141.48万元,资产减值损失增加17.56万元,研发费用增加5.58万元,共计减少61,926.11万元。

各项科目变化引起营业利润增加1,001.25万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为3.59,与2022年三季度的4.45相比有较大下降,下降了0.86。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为657,297.29万元,与2022年三季度的600,933.91万元相比有所增长,增长9.38%。

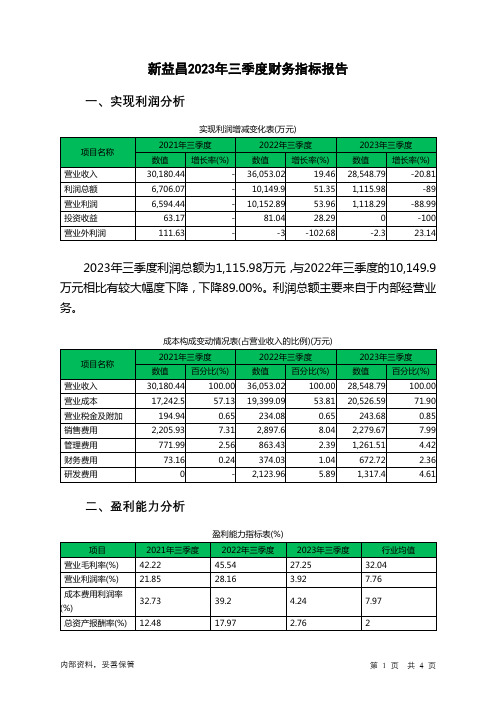

688383新益昌2023年三季度财务指标报告

新益昌2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为1,115.98万元,与2022年三季度的10,149.9万元相比有较大幅度下降,下降89.00%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 19.87 25.41 3.05 2.35新益昌2023年三季度的营业利润率为3.92%,总资产报酬率为2.76%,净资产收益率为3.05%,成本费用利润率为4.24%。

企业实际投入到企业自身经营业务的资产为259,209.86万元,经营资产的收益率为1.73%2023年三季度营业利润为1,118.29万元,与2022年三季度的10,152.89万元相比有较大幅度下降,下降88.99%。

以下项目的变动使营业利润增加:销售费用减少617.93万元,研发费用减少806.56万元,共计增加1,424.49万元;以下项目的变动使营业利润减少:资产处置收益减少10.17万元,投资收益减少81.04万元,其他收益减少665.02万元,信用减值损失减少941.01万元,营业税金及附加增加9.6万元,财务费用增加298.69万元,管理费用增加398.08万元,资产减值损失增加573.47万元,营业成本增加1,127.5万元,共计减少4,104.58万元。

各项科目变化引起营业利润减少9,034.6万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 1.78 1.87 1.73 2.272023年三季度流动比率为1.73,与2022年三季度的1.87相比有所下降,下降了0.14。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为191,973.05万元,与2022年三季度的202,939.9万元相比有所下降,下降5.40%。

301061匠心家居2023年上半年财务指标报告

匠心家居2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为23,203.92万元,与2022年上半年的19,800.03万元相比有较大增长,增长17.19%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)匠心家居2023年上半年的营业利润率为24.54%,总资产报酬率为13.83%,净资产收益率为14.05%,成本费用利润率为31.38%。

企业实际投入到企业自身经营业务的资产为161,520.8万元,经营资产的收益率为28.73%。

2023年上半年营业利润为23,206.08万元,与2022年上半年的19,800.28万元相比有较大增长,增长17.20%。

以下项目的变动使营业利润增加:投资收益增加1,108.25万元,其他收益增加237.28万元,资产处置收益增加58.28万元,公允价值变动收益增加54.6万元,共计增加1,458.41万元;以下项目的变动使营业利润减少:信用减值损失减少275.44万元,营业成本增加9,851.99万元,财务费用增加3,228.09万元,研发费用增加710.55万元,管理费用增加269.71万元,销售费用增加20.48万元,营业税金及附加增加16万元,共计减少14,372.27万元。

各项科目变化引起营业利润增加3,405.8万元。

三、偿债能力分析偿债能力指标表项目名称2022年上半年2023年上半年流动比率7.49 7.322023年上半年流动比率为7.32,与2022年上半年的7.49相比有所下降,下降了0.17。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为306,231.49万元,与2022年上半年的275,618.63万元相比有较大增长,增长11.11%。

2023年上半年流动负债为41,850.35万元,与2022年上半年的36,813.46万元相比有较大增长,增长13.68%。

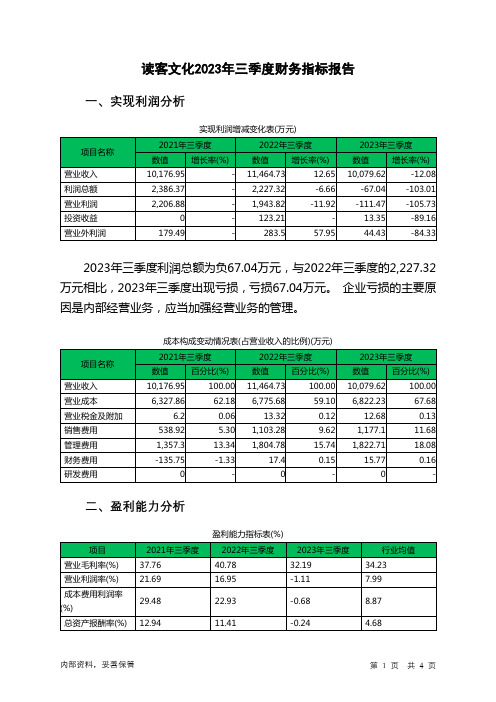

301025读客文化2023年三季度财务指标报告

读客文化2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为负67.04万元,与2022年三季度的2,227.32万元相比,2023年三季度出现亏损,亏损67.04万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 12.53 11.06 0.1 6.85读客文化2023年三季度的营业利润率为-1.11%,总资产报酬率为-0.24%,净资产收益率为0.10%,成本费用利润率为-0.68%。

企业实际投入到企业自身经营业务的资产为52,159.83万元,经营资产的收益率为-0.85%。

2023年三季度营业利润为负111.47万元,与2022年三季度的1,943.82万元相比,2023年三季度出现亏损,亏损111.47万元。

以下项目的变动使营业利润增加:其他收益增加0.2万元,信用减值损失增加14.16万元,公允价值变动收益增加61.23万元,营业税金及附加减少0.65万元,财务费用减少1.62万元,资产减值损失减少499.88万元,共计增加577.74万元;以下项目的变动使营业利润减少:投资收益减少109.86万元,管理费用增加17.93万元,营业成本增加46.55万元,销售费用增加73.82万元,共计减少248.17万元。

各项科目变化引起营业利润减少2,055.3万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 6.91 4.91 7.1 2.012023年三季度流动比率为7.1,与2022年三季度的4.91相比有较大增长,增长了2.19。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为68,475.36万元,与2022年三季度的76,935.75万元相比有较大幅度下降,下降11.00%。

300834星辉环材2023年上半年财务指标报告

星辉环材2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为3,421.26万元,与2022年上半年的9,968.28万元相比有较大幅度下降,下降65.68%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)星辉环材2023年上半年的营业利润率为4.72%,总资产报酬率为2.13%,净资产收益率为2.04%,成本费用利润率为4.90%。

企业实际投入到企业自身经营业务的资产为280,849.58万元,经营资产的收益率为2.43%,而对外投资的收益率为11.21%。

2023年上半年营业利润为3,407.99万元,与2022年上半年的9,582.41万元相比有较大幅度下降,下降64.43%。

以下项目的变动使营业利润增加:信用减值损失增加16.83万元,投资收益增加31.17万元,销售费用减少13.52万元,管理费用减少187.58万元,财务费用减少528.46万元,研发费用减少2,386.31万元,营业成本减少7,779.07万元,共计增加10,942.94万元;以下项目的变动使营业利润减少:其他收益减少281.42万元,公允价值变动收益减少385.06万元,资产减值损失增加11.12万元,营业税金及附加增加147.42万元,共计减少825.03万元。

各项科目变化引起营业利润减少6,174.42万元。

三、偿债能力分析偿债能力指标表项目名称2022年上半年2023年上半年流动比率 4.9 3.842023年上半年流动比率为3.84,与2022年上半年的4.9相比有较大下降,下降了1.06。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为97,288.61万元,与2022年上半年的136,863.9万元相比有较大幅度下降,下降28.92%。

2023年上半年流动负债为25,338.93万元,与2022年上半年的27,909.39万元相比有较大幅度下降,下降9.21%。

300025华星创业2023年三季度财务分析结论报告

华星创业2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负460.65万元,与2022年三季度的399.06万元相比,2023年三季度出现较大幅度亏损,亏损460.65万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2023年三季度营业成本为15,654.94万元,与2022年三季度的15,366.43万元相比有所增长,增长1.88%。

2023年三季度销售费用为397.5万元,与2022年三季度的444.44万元相比有较大幅度下降,下降10.56%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为2,211.12万元,与2022年三季度的1,638.41万元相比有较大增长,增长34.96%。

2023年三季度管理费用占营业收入的比例为11.92%,与2022年三季度的9.1%相比有较大幅度的提高,提高2.81个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

2023年三季度财务费用为61.4万元,与2022年三季度的225.44万元相比有较大幅度下降,下降72.76%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华星创业2023年三季度是有现金支付能力的,其现金支付能力为11,043.86万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析华星创业2023年三季度的营业利润率为-2.46%,总资产报酬率为-1.58%,净资产收益率为-2.63%,成本费用利润率为-2.40%。