店铺经营损益表

店铺盈亏分析样表

盈亏平

半变动费用

费用合计 营业利润

损益情 况测试

年销售收入 144.00 144.00 营业利润(万) 37.5 37.5

353,333 374,943

利润率 26.0% 26.0%

24.5% 26.0%

投资回报率 134% 359%

开店一次性投资 年投资回报率

表

盈亏平衡点

70 万

半变动费用明细 月工资 2000 平均月水电费 3000 工商、税费 1000 3年分摊 1.3 转让费 押金月份 租金月份 1 个月 3 个月 28 年合计 120000 年合计 36000 年合计 12000 器架打款 预计可补贴

开店一次性投资 年投资回报率

万

134%

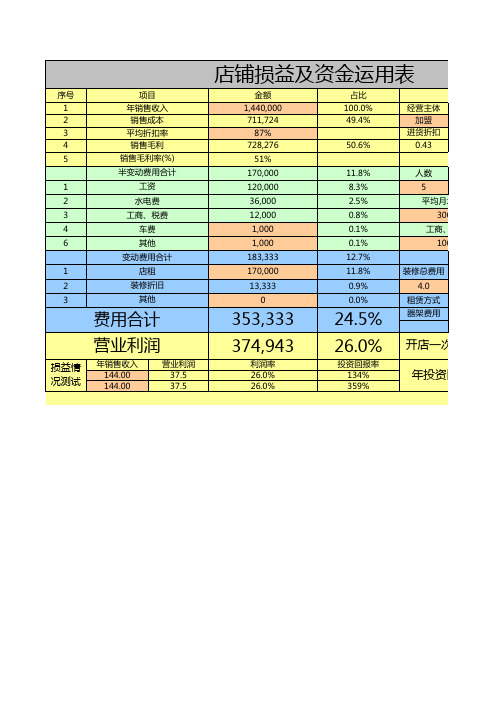

店铺损益及资金运用表

序号 1 2 3 4 5 1 2 3 4 6 1 2 3 项目 年销售收入 销售成本 平均折扣率 销售毛利 销售毛利率(%) 半变动费用合计 工资 水电费 工商、税费 车费 其他 变动费用合计 店租 装修折旧 其他 金额 1,440,000 711,724 87% 728,276 51% 170,000 120,000 36,000 12,000 1,000 1,000 183,333 170,000 13,333 0 11.8% 8.3% 2.5% 0.8% 0.1% 0.1% 12.7% 11.8% 0.9% 0.0% 装修总费用 4.0 租赁方式 器架费用 人数 5 平均月水电费 3000 工商、税费 1000 50.6% 占比 100.0% 49.4% 经营主体 加盟 进货折扣 0.43

店面损益表

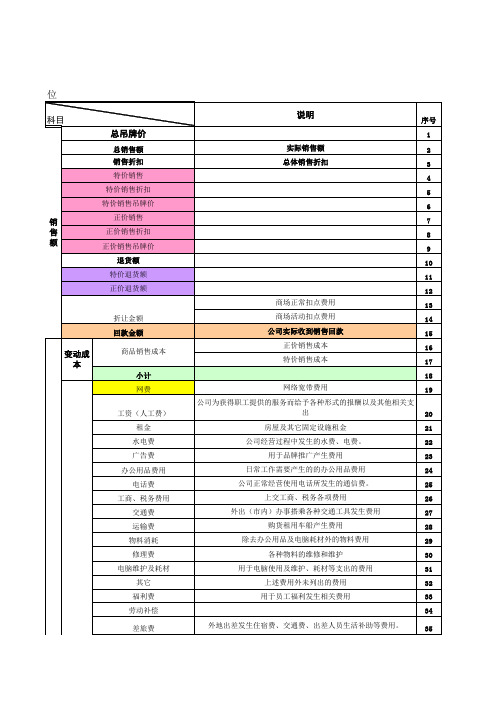

一、基本情况: 申请区部 合同期限 租金/营业税 递延资产 人力成本 日常费用 a、租金 c、营业税 a、基础装修 c、收银机 a、店员人数 d、社保 a、电费(预计) 月 商场/店柜名称 经营品牌 元/月 元/月 元 元 人 元 元 HP 每次支付月数 保底销售额 b、道具预算 d、灯具费用 b、奖金提成率 1.50% e、公积金 b、办公费 店柜押金 1 b、管理费用 元/月 元 元 c、基本薪资 元 元 小计: 签约面积 元 0.00 小计: 版本号:1101 M

2

备注

前期投入费用:: 元

元/月 1、租 金: -

元 (

押 付 ) 月 日支付 押 付 ) 月 日支付 押 付 ) 月 日支付 押 付 ) 月 日支付 押 付 ) 月 日支付 押 付 ) 月 日支付 元。

2、管理费 : 元 (

每月摊销: #DIV/0! 3、收银机 : 元 (

前期费用小计:

-

4、日常用品 :元 (

三、财务分析: 资金需求(开办费) 损益平衡月销售额 四、审批意见: (第一年)预估损益

公司业务开拓部:

公司财务部:

公司董事部:

制表人: 日期: ######

) 月 日支付

) 月 日支付

) 月 日支付

) 月 日支付

) 月 日支付

)DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0! -

#DIV/0! #DIV/0! 元 元

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! ##### #### ##### ##### #DIV/0! #DIV/0! ##### #### ##### ##### #DIV/0! 月均: 全年: #DIV/0! #DIV/0! 元 元

餐饮店铺损益分析表-最终版(2)

数据类别具体项目

金额费用说明日均销售额

3,000月销售

90,000毛利率

50%月毛利金额

45,000月房租

6,667年租金8万元人员工资

15,0005人*3000元/人(不含老板)装修

50,00060-80平米厨房设备、餐具等

25,000水、电、气(月)

2,000其他杂费

2,000净利润(每月)

19,333损益平衡点

1,711日销售利润率

21%房租

80,000第一次交纳房租额转让费及押金

0品牌保证金

10,000开业三月内加盟费

29,800装修

50,000包含餐桌椅、网络、墙面、灯具、地砖、门头厨房设备、物料

25,000收银设备及营销成本

15,000微信支付收款收银系统以及开业营销启动资金(总投资)

209,800实际投资

199,800总投资-能够返还的前期投资投资回收周期10.3个月餐饮店铺损益评估表——加盟店

收入项成本项利润项投资项。

奶茶店门店损益表

-

-

-

-

-

15,900.00

50.00

300.00

-

-

-

350.00

-

-

-

-

29,130.00

-

-

-

23,850.00

-

-

-

23,850.00

一年合计 37,500.00 6,300.00 43,800.00 12,000.00 2,070.00 600.00 14,670.00 5,600.00 200.00 100.00 500.00 1,200.00 7,600.00 12,000.00 300.00 1,200.00 2,000.00 100.00 200.00 100.00

销售费用 销售人员工资;宣传推广费用等

财务费用 银行手续费;借款利息等 3. 店面装 修 4. 费固用定为资 产折旧说

《企业所 得税(法一实) 房屋(、二建) 飞机(、三火) 与生(产四经) 飞机(、五火) 电子设

15,900 50 300 350 29,130 23,850 5,280

门店损益表(单位

项目

营业收入 产品成本 人员费用

运营费用

项目

饮品 冰淇淋杯 其他收入

小计 原料采购费 包材采购费 *原料&包材损耗

小计 店员底薪

提成 福利 人员培训费 五险一金 小计 店铺租金 水电、物业、卫生费 固定资产折旧费 开办费摊销 通讯费 保险费 信息管理费

1月 37,500 6,300 43,800 12,000 2,070 600 14,670 5,600 200 100 500 1,200 7,600 12,000 300 1,200 2,000 100 200 100

损益表表格

损益表

行业:

编制单位:年月单位:万元项目行次本月数本年累计数工业企业: 1

一、产品销售收入 2

减:产品销售成本 3

产品销售费用 4

产品销售税金及附加 5

二、产品销售利润 6

加:其他业务利润7

商业企业:8

一、商品销售收入9

减:销售折扣与折让10

商品销售收入净额11

减:商品销售成本12

经营费用13

商品销售税金及附加14

二、商品销售利润15

加:代购代销收入16

三、主营业务利润17

加:其他业务利润18

旅游、饮食服务企业:19

一、营业收入(亏损以“-”表示)20

减:营业成本21

营业费用22

营业税金及附加23

二、经营利润(亏损以“-”表示)24

交通运输企业:25

一、主营业务收入26

减:营业成本27

营业税金及附加28

二、主营业务利润29

加:其他业务利润30

施工企业:31

一、工程结算收入32

减:工程结算成本33

工程结算税金及附加34

二、工程结算利润35

加:其他业务利润36

其他行业企业:37

38

39

40

共同项目:42

减:管理费用43

财务费用44

汇兑损失(商业企业)45

三(四)、营业利润46

加:投资收益47

营业外收入48

减:营业外支出49

四(五)、利润总额50

注:如果本表“科目“本企业不适用的,可另附《损益表》。

超市营业外收入与损益明细表

=综合毛利额+其他收入 =净毛利*1.7% =人事费用+基本设施费+行销费+资讯费+维修费+营运费

=总收益-销售税金及附加-可控成本 =固定资产折旧+摊销+租金+营业外支出

店铺按照规定比例提取及团购任务完成的奖惩 =营业贡献-不可控成本-管理费用-配送费用 =税前息前净收益-财务费用

6 总收益 7 销售税金及附加

8 可控成本

a) 人事费用 b) 基本设施费用 c) 行销费用 d) 资讯费用 e) 维修费用 f) 营运费用 9 营业贡献 10 不可控成本 a) 固定资产折旧 b) 摊销 c) 租金 d) 营业外支出 11 管理费用 12 配送费用 13 税前息前净收益 14 财务费用 15 税前净收益

门店因销售烟取得的收入

15 PCD收入

ID 内容

1 未税销售收入

2 净毛利 3 赞返收入 4 综合毛利额 5 其他收入 a) 租赁收入 b) 营业外收入 c) 营销收入

PCD促销位招商收入

项目

损益

逻辑关系

课组销售合计,取数bw系统

=商品毛利额-商品损耗 按照比例分配到门店 =净毛利+赞返收入 =租赁收入+营业外收入+营销收入 招商区域出租取得的收入 水电费收入、废品收入、备品收入、商品补偿收入等 广告位、灯箱广告等收入

指员工违规处罚收入或其他罚款收入

门店输出劳务获得的收入、手机充值收入等。

门店因商品发生内外盗时取得的补偿收入。

门店停车场收费收入 门店向商户收取的培训及资料费、管理费、工服清洗费、宣 传服务费、电话费等 收取加盟店的加盟收入

收取给自愿加盟店配货的配送费、权利金和网费。

政府占地、拆迁补偿及其他政策性补贴收入。 主要指收银长款、长款罚款、捡拾款、固定资产盘盈、发票 差异及其他营业外收入项目。 门店因销售家电商品取得的收入

门店损益表

华润苏果有限公司 -预算报告

BU: 苏果 表: 单店损益表 建筑面积(平米) 自营、联营面积 出租面积(平米) 闲置面积 投资额 门店员工人数(人) 门店期末库存 门店损益P & L 含税、含折让与折扣销售额 减:销售折让与折扣 含税销售额 减:增值税 净销售额 减:销售成本 销售毛利 加:分摊采购收入 总毛利 加:租金收入 营运收入 加:门店其它收入-营运扣项 加:门店其它收入-其它 减:门店其它支出 总营运收入 减:门店销售费用 员工成本 薪金及工资 奖金 福利费 员工保险 公积金/强积金 员工培训 其它员工成本 员工成本小计 其它费用 折旧 摊销 租金,大厦管理费和差饷 维修费 交际应酬费 邮电通讯费 差旅费 水电暖 书报资料费 保险费 耗用品 运输费 营销费用-市场 营销费用-门店 营业税金及附加 房产税 存货损耗 银行卡手续费 环境费 其它 公司活动费 证照费 工会经费 存货跌价损失 其它 其他费用小计 门店E B I T 门店E B I T D A 日均销售净额 销售毛利率 采购收入率 总毛利率 营业费用率 可控费用率 不可控费用率 人工费用占销售额比例 水电暖费 存货损耗率 库存周转天数 用电量 日均交易次数 平均客单价(元) 日均坪效(元) 业态:

超市月度损益表模板

业态: 分店

本月实际

本月预算

开业时间:

上年同月

预算完成率/ 差异

修理费

56

交际应酬费

57

邮电通讯费

58

差旅费

59

水电暖

60

书报资料费

61

保险费

62

耗用品

63

运输费

64

营销费用-采购

65

营销费用-门店

66

营业税金及附加

67

印花税

68

房产税

69

存货损耗

70

银行卡手续费

71

环境费

72

职工活动经费

73

证照费

运输费-售后运输费

121

运输费-免费巴士

122

运输费-其他

123

运输费-车辆费用

124

运输费-仓储费

125

运输费-装卸驳运费

126

营销费用-采购-采购促销费

127

营销费用-采购-市场推广费

128

营销费用-门店-门店促销费

129

营业税金及附加-租金收入营业税

130

营业税金及附加-其他营业税

131

营业税金及附加-城市维护建设税

同比增长率/ 差异

本年累计

累计预算

上年累计

期间:

金额单位: RMB'000

预算完成率/ 同比增长率/差

差异

异

营运扣项 纸皮款收入 罚赔款收入 临时场租收入 媒体广告收入 补贴收入 固定资产盘盈(处置固定资产收益) 商标收入 其他门店收入 减:门店其他支出 罚赔款支出 固定资产盘亏(处置固定资产损失) 其他支出

总营运收入 减:门店销售费用 薪金 奖金 福利费 社会保险费 职工公积金 职工强积金 培训费 其他员工成本

电商部门月度损益表

电商部门月度损益表

电商

淘宝

备注

金额

商品吊牌价金额

折扣损失=销售牌价-销售金额(GMV )

销售金额=销售牌价-折扣损失

扣点=销售金额×平台扣率

促销加扣额=活动期销售金额×促销加扣率 (当月活动)

ห้องสมุดไป่ตู้

业绩金额=销售金额-扣点-活动加扣额

商品成本=销售牌价×进货折扣(寄售和买货)

销售毛利=业绩金额-商品成本

销售毛利/1.17*0.17

运费(6%)

团建

客情维护(包含市内交通费用)

品牌推广费(3%)市场部

交际费(按照实际发生)

部门人员薪资(包含五险一金)

管销(销售金额的10%)-

通路推广费用(KOL,淘宝客,买家秀,直通车,钻石展位)

业绩金额-租金抽成-商品成本-增值税-管销费用;净利率=净利 / 业绩金额

1

损益表

淘宝 %

小红书

金额

%

合计

金额

%

15.00%

2

管销费用运费6团建客情维护包含市内交通费用品牌推广费3市场部交际费按照实际发生部门人员薪资包含五险一金管销销售金额的10通路推广费用kol淘宝客买家秀直通车钻石展位净利业绩金额租金抽成商品成本增值税管销费用

通路名称 项目

销售牌价 减:折扣损失 销售金额 减:平台扣点 业绩金额 减:商品成本 销售毛利 增值税 减:管销费用

经营管理会计损益表(样表)

购买电脑软件及维护费用

136

模特费

公司为经营而支付的模特费用

137

返利

公司为了促进销售而给予客户奖励。

138

劳务费

公司利用外部人工需付出的费用

139

手续费

支付办理银行业务相关手续费用

140

税金(店铺)

其他应缴纳的(店铺)相关税费

141

检测费

用于产品及半成品等各项检验费用

142

奖金

公司用于奖励支出的费用

77

业务资 金利息

公关费 小计 应收款资金利息 预付款资金利息 库存资金利息

毛利调整 小计 合计 限界利益

人工费

设施· 设备费

人工费用

小计 租金

设备费用 小计

网费 水电费 广告费 办公用品费用 电话费 工商、税务费用 交通费 运输费 物料消耗 修理费 电脑维护及耗材 其它 福利费 劳动补偿

差旅费

汽车燃油费

电脑维护及耗材 其它 福利费

劳动补偿

差旅费

说明

序号

1

实际销售额

2

总体销售折扣

3

4

5

6

7

8

9

10

11

12

商场正常扣点费用

13

商场活动扣点费用

14

公司实际收到销售回款

15

正价销售成本

16

特价销售成本

17

18

网络宽带费用

19

公司为获得职工提供的服务而给予各种形式的报酬以及其他相关支

出

20

房屋及其它固定设施租金

0.00 1,197,554.98 468,038.10

88600 88,600.00

连锁店经营情况损益表

ID 内容

项本期 差异

含税销售收入

1 未税销售收入小计

未税销售--生鲜

未税销售--杂货

未税销售--百货

2 净毛利

净毛利--生鲜

净毛利--杂货

净毛利--百货

3 赞返收入小计

赞返收入--生鲜

赞返收入--杂货

赞返收入--百货

4 综合毛利额小计

综合毛利--生鲜

综合毛利--杂货

综合毛利--百货

5 其他收入

a) 租赁收入

b) 营业外收入

c) 营销收入

6 总收益

7 销售税金及附加

8 可控成本

a) 人事费用

b) 基本设施费用

c) 行销费用

d) 资讯费用

e) 维修费用

f) 营运费用

9 营业贡献

10 不可控成本

店铺经

a) 固定资产折旧 b) 摊销 c) 租金 d) 营业外支出 11 管理费用 12 配送费用 13 税前息前净收益 14 财务费用 15 税前净收益

店铺经营情况损益表

本期

达成率 去年同期 占比

增长率

预算

占比

实际

占比

考核累计 差异

考核累计

单位:千元 达成率 去年同期 占比

增长率

本年累计

实际

占比

运营损益表(利润表)

0

0

0000源自0 00 00 0

0 0.0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0 0 0 0 0 0 0 0

成本=各订单成本总

纯利润 (元)

0

月份

产品销 产品销 各订单成本支出(元) 售数量 产品名称 售额 (台/ 产品进 内存卡 礼品 物流费 其他 (元) 价 成本 成本 支出 成本 个)

总销售 额 (元)

总成本 毛利总 支出 额 (元) (元)

摩乐M5 大显IS9300 大显MX5 2012.12 荣事达968 摩乐M5电池 荣事达I938 小计 荣事达I938 2013.01 摩乐M5 纽维CD618 小计 2013.02 摩乐M5 小计 摩乐M5 4G内存 大显888 2013.03 摩托XT389 纽维CD618 S1 荣事达968 小计 合计

(

)项目2012.12-2013.03运营利润表

店铺 各订单 总订单 活动 成本 成本 费 (元) (元) (元 人员 开支 (元 )

备注:毛利总额=总销售额-总订单成本;纯利润=总销售额-总成本支出。总成本支出=总订单成本+店铺活动费+人员开支。总订单成本=各订单成本总 和+其他成本。其他成本包含防压泡沫、小纸箱、剪刀、胶带等费用。

开店损益预算评估表excel模板

#DIV/0!

资金需求(开办费) 损益平衡月销售额 四、审批意见: 公司业务开拓部:

-

元

元

(第一年)预估损益

月均: 全年:

#DIV/0! #DIV/0!

公司财务部:

公司董事部:

元 元

制表人: 日期: 2011/7/21

- 2、管 理 费 :

元 ( 押 付 ) 月 日支付

a、基础装修

元

b、道具预算

元

每月摊销: #DIV/0!

3、收 银 机 :

元 ( 押 付 ) 月 日支付

c、收银机

元

d、灯具费用

元

前期费用小计:

- 4、日常用品 :

元 ( 押 付 ) 月 日支付

a、店员人数

人

b、奖金提成率

1.50%

c、基本薪资

元/人/月

5、律 师 费 :

元 ( 押 付 ) 月 日支付

d、社保

元

e、公积金

元

小计:

- 6、装 修 费 :

元 ( 押 付 ) 月 日支付

a、电费(预计)

-元

b、办公费

-元

小计: 月 日需支付 元 ,装修完后还需支付 元 。

二、销售计划及预测:

1-12个月

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

合计

预计销售额(含稅)

-

进货折数

销售成本

-

-

-

租金

-

-

-

营业税(按公司名义开店)

-

-

-

附加税

-

-

商业-损益表

利润表

行业类别:?行业类别 编制单位:?企业名称 项目 一、主营业务收入 其中:出口销售收入(自营或委托) 减: 减: 销售折扣和折让 主营业务收入净额 主营业务成本 主营业务税金及附加 二、主营业务利润 加: 减: 其他业务利润 营业费用 管理费用 财务费用 其中: 利息支出(减利息收入) 汇兑损失(减汇兑收益) 三、营业利润(亏损用“-”号) 加: 投资收益 补贴收入 营业外收入 加: 减: 减: 前年度损益调整 营业外支出 所得税 其中: 出口销售成本(自营或委托) 行 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 ?本月(575) #VALUE! ?本月(550) #VALUE! 补充资料 项目 1、期末全部职工人数(人) 2、平均职工人数(人) 3、工资总额(元) 4、英航利息支出数(元) 5、增值税销项税额(元) 6、增值税进项税额(元) 7、增值税应纳税额(元) 8、营业税(元) 9、消费税(元) 10、资源税(元) 11、在管理费用中列支的税金(元) 12、减征所得税(元) 单位负责人: 财务负责人: 行次 25 26 27 28 29 30 31 32 33 34 35 36 制表人: 报出日期: 本月数 累计数 ?累计(575) #VALUE! ?累计(550) #VALUE! ?本月(571) ?累计(571) #VALUE! ?本月(561) #VALUE! ?累计(561) ?本月(521) #VALUE! ?本月(517) ?本月(551) ?本月(555) ?本月(555001) ?累计(521) #VALUE! ?累计(517) ?累计(551) ?累计(555) ?累计(555001) ?本月(507) #VALUE! ?本月(511) ?累计(507) #VALUE! ?累计(511) 时间:?年年?月月 本期实际 本月数 累计数 ?本月(501+531) ?累计(501+531) 金额单位:元 与去年同期对比 去年累计数 ±%

店铺经营损益表

店铺经营损益分析

店名:时间:年月日

年度费用明细费用金额(元)费用说明

店铺租金/年每月万元:元/月*12月= 元

店铺转让费转让费万元,按合同期的租赁时间3年,进行费用分摊到各年人员工资按名员工计算:3000元/月/人* 人*12月= 元

水电费用每月元:元/月*12月= 元商场(装修)管理费商场装修2年分摊,专卖店装修3年分摊工商税务费用每月元:元/月*12月= 元办公费用每月元:元/月*12月= 元

运营杂费主要是发货费,电话费,销售激励等等,每月元店铺年度费用合计

店铺保本销售店铺销售单价按会员价计算,店铺第一年预计销售根据“店铺开店销售分析”为依据进行核算;

年度经营利润按15%的销售利润计算店铺第二年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算店铺第三年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算

备注:1、以上年度经营利润不含店铺后期转让费收入;

2、以上预计年度销售额,公司将根据“店铺开店销售分析”为依据进行核算;

3、加盟店铺开业第一年,预测销售利润低于15%的店铺,公司不考虑开店,。

店铺损益表门店利润表-(各门店实际预算同比)

201905

2 5 2,380 39.85% 949 861 461 408 453 52.62% 91 98 32 0

6 10

5 4 0 245 208 24.11% 0 0 0 0 0 0 208 51% 0/Jan/00 208 51%

2019 Actual (实际)

201906

201907

201908

Act'19 (实际)

8 4 1,800 37% 661 585 352 311 274 47%

62 111

29 0

6 1 1 1 0 211 62 11%

0 0 0 0 0 0 62 22%

0 62 22%

MTD(本月)

Bgt'19 (预算)

Act'18 (去年)

MTD(本月) vs 19 Bgt % vs 18 Act %

Rental & Sales Commision Labor cost Store management Depreciation Warehouse & Distribution Material and Promotion Decoration and props Others …… Direct OPEX total Direct Operating Profit Direct OP% Salaries and Wages Office supplies Rental Entertainment …… Total G&A EBIT EBIT% Tax Net Profit NP%

2019 Actual Income Statement

Month (月份)

5

in RMB'000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

店铺经营损益分析

店名:时间:年月日

年度费用明细费用金额(元)费用说明

店铺租金/年每月万元:元/月*12月= 元

店铺转让费转让费万元,按合同期的租赁时间3年,进行费用分摊到各年人员工资按名员工计算:3000元/月/人* 人*12月= 元

水电费用每月元:元/月*12月= 元商场(装修)管理费商场装修2年分摊,专卖店装修3年分摊工商税务费用每月元:元/月*12月= 元办公费用每月元:元/月*12月= 元

运营杂费主要是发货费,电话费,销售激励等等,每月元店铺年度费用合计

店铺保本销售店铺销售单价按会员价计算,店铺第一年预计销售根据“店铺开店销售分析”为依据进行核算;

年度经营利润按15%的销售利润计算店铺第二年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算店铺第三年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算

备注:1、以上年度经营利润不含店铺后期转让费收入;

2、以上预计年度销售额,公司将根据“店铺开店销售分析”为依据进行核算;

3、加盟店铺开业第一年,预测销售利润低于15%的店铺,公司不考虑开店,。