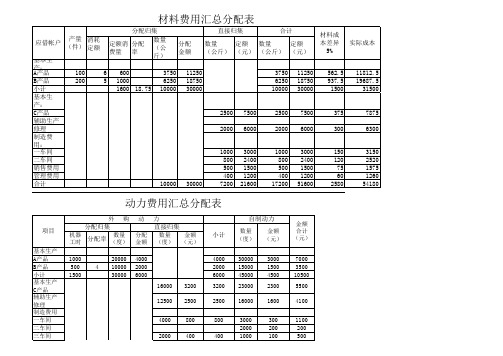

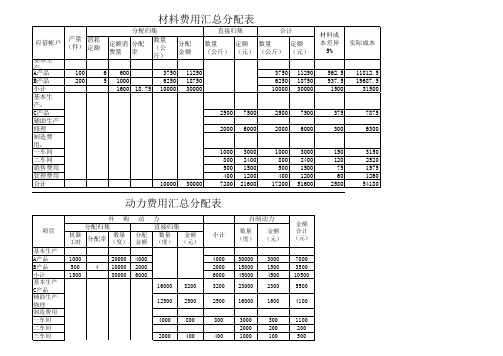

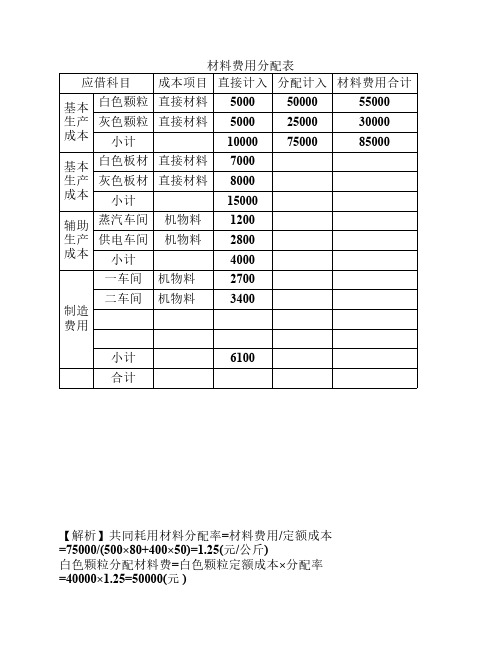

材料费用分配表

材料费用汇总分配表

小计

1600 18.75 10000 30000

10000 30000

基本生

产:

C产品

2500 7500

2500 7500

辅助生产

修理

2000 600车间

1000 3000

1000 3000

二车间

800 2400

800 2400

销售费用

500 1500

500 1500

项目

基本生产 A产品 B产品 小计 基本生产 C产品 辅助生产 修理 制造费用 一车间 二车间 三车间

动力费用汇总分配表

外购

分配归集

机器 工时

分配率

数量 (度)

动

分配 金额

力 直接归集

数量 金额 (度) (元)

小计

1000 500 1500

20000 4000 4 10000 2000

30000 6000

16000 3200

4000 2000 6000

3200

12500 2500

2500

4000 800

800

2000 400

400

自制动力

数量

金额

(度) (元)

金额 合计 (元)

30000 15000 45000 23000

16000

3000 1500 4500 2300

1600

7000 3500 10500 5500

管理费用

400 1200

400 1200

合计

10000 30000

7200 21600 17200 51600

材料成 本差异

5%

562.5 937.5 1500

375

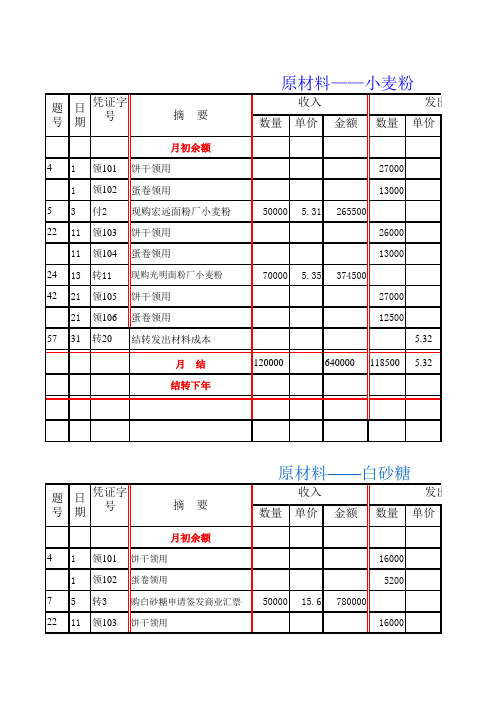

7、原材料明细账 材料费用分配表

收入

发出

数量 单价 金额 数量 单价

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 7 5 转3 购白砂糖申请签发商业汇票 22 11 领103 饼干领用

16000 5200 50000 15.6 780000 16000

11 领104 蛋卷领用 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

6000 19.5 117000

700 6700

290450

1450 4700 2300 2300

290450

2300 18.5 2300 18.5

42550 42550

发出 金额

计量单位:套 结存

数量 单价 金额

22000

10 220000

11000

3650

25650

15150

7820 29820 19320 12000 2000 640000 2000

260520 260520

蛋

发出

结存

金额 数量 单价 金额

5000 16.8 84000

20000

10000

2200

22200

11400

3200

23200

12000

5000

915750 5000

915750

5000 16.65 5000 16.65

83250 83250

用油

发出 金额

结存 数量 单价 金额

月结 结转下年

55000

915000 55000 16.65

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

研发费用分配表模板

**研发费用分配表模板****标题:**研发费用分配表**日期:**XXXX年XX月XX日**一、基本信息**项目:本次研发项目费用分配情况研发部门:XXX部门研发项目名称:XXX项目研发周期:自XXXX年XX月XX日至XXXX年XX月XX日参与人员:XXX、XXX、XXX等**二、费用明细**1. 材料费:XXX元,包括原材料、辅助材料等。

2. 人工费:XXX元,包括研发人员的工资、奖金、津贴等。

3. 折旧费:XXX元,包括研发设备折旧。

4. 租赁费:XXX元,如有租赁设备或场地。

5. 差旅费:XXX元,包括参与研发人员的出差费用。

6. 办公费:XXX元,包括水电、网络等办公费用。

7. 其他费用:XXX元,包括培训费、资料费等。

**三、费用分配**根据研发项目的实际情况,我们将上述费用进行了合理分配:1. 材料费:XXX元的50%用于该项目,剩余部分用于其他项目。

2. 人工费:XXX元按照参与人员的工作时间分配,其中XXX%用于该项目。

3. 其他费用:根据各项目的实际情况进行分配。

**四、结论**经过对各项费用的合理分配,我们得出以下结论:该项目总共使用了XXX元的研发费用,其中XXX元的50%为材料费,XXX元的30%为人工费,其他费用也按照各项目的实际情况进行了合理分配。

考虑到该项目的研发周期、技术难度、预期收益等因素,我们认为该项目的研发费用分配是合理的,并且不会对公司的整体研发实力产生负面影响。

同时,我们也将继续关注该项目的进展情况,并及时调整费用分配方案。

**五、建议**为了更好地管理研发费用,我们提出以下建议:1. 建立健全的研发费用管理制度,明确各项费用的开支范围和标准,确保费用的合理使用。

2. 加强研发人员的培训和管理,提高研发效率和质量。

3. 定期对研发费用进行审计和评估,确保费用的使用符合公司战略发展要求。

4. 加强与各部门的沟通和协作,确保研发项目与公司整体战略相匹配。

以上是我们对研发费用分配表的详细说明和结论,希望能对您有所帮助。

材料费用汇总分配表

30000

6000

100 200

562.5 937.5 1500 375 300 150 120 75 60 2580

11812.5 19687.5 31500 7875 6300 3150 2520 1575 1260 54180Βιβλιοθήκη 1000030000

动力费用汇总分配表

外 购 动 分配 金额 4000 2000 6000 16000 12500 4000 2000 5000 39500 3200 2500 800 400 1000 7900 力

金额 (元) 3000 1500 4500 2300 1600 300 200 100 9000

金额 合计 (元) 7000 3500 10500 5500 4100 1100 200 500 1000 22900

4

4000 2000 6000 3200 2500 800 400 1000 13900

材料费用汇总分配表

产量 消耗 应借帐户 (件) 定额 基本生产: A产品 B产品 小计 基本生产: C产品 辅助生产 修理 制造费用: 一车间 二车间 销售费用 管理费用 合计 分配归集 数量 定额消 分配 (公 费量 率 斤) 6 5 600 1000 1600 18.75 3750 6250 10000 直接归集 分配 金额 11250 18750 30000 2500 2000 1000 800 500 400 7200 7500 6000 3000 2400 1500 1200 21600 合计 数量 定额 数量 定额 (公斤) (元) (公斤) (元) 3750 6250 10000 2500 2000 1000 800 500 400 17200 11250 18750 30000 7500 6000 3000 2400 1500 1200 51600 材料成 本差异 5% 实际成本

材料费用分配表

•

单位 :元

摘要

约当产量 (件)

产量 (件)

原材 料

直接人 工

蒸汽

电力

制造 费用

合计

月初在 产品

300 33000 10080 11000 5200 4200 63480

本月生 产费用

500 55000 31920 1000014400 8400 119720

合计

800 88000 42000 2100019600 12600 183200

(件) (件) 品 料 工

月初在产

100 23320 1500 2940 520 960

品

制造 费用 540

合计

本月生产 费用 合计

完工产品 450 转出

期末在产 30 品

完工产品 单位成本

400 95680 7000 23940 1100014400 10500

500 119000 8500 26880 1152015360 11040

制造 费用

蒸汽车 间

供电车 间

1000 140 1000 140

1140 1140

小计

辅助生产成本分配表(直接分配法)

辅助生产车间名 称

待分配辅助生产 费用

费用分配率

基本生 产车间

耗用 (制造 费用)

白色颗 粒

灰色颗 粒

小计

基本生 产车间

耗用 (制造 费用)

白色板 材

灰色板 材

小计

蒸汽车间

供气重 供气费

小计

计入管 管理部 200 理费用 门

1200 3000

4000 3000

4800 3600

2000 3900 蒸汽生产费用=材料+工资及福利+其他=1200+ (7000+1000)×(1+14%)+39680=50000(元) 蒸汽分配率=蒸汽生产费用/蒸汽耗用量=50000/5000=10(元/公斤) 一车间白色颗粒蒸汽费用=1000×10=10000(元) 二车间白色板材蒸汽费用=1100×10=11000(元) 一车间制造费用采暖费用=120×10=1200(元) 二车间制造费用采暖费用=300×10=3000(元)。 【供电成本分配解析】 电力生产费用=材料+工资及福利+其他=2800+(5000+1000) ×(1+14%)+50360=60000(元) 电力分配率=电力生产费用/电力耗用量=60000/50000=1.2(元/千瓦) 一车间白色颗粒电力费用=12000×1.2=14400(元) 二车间白色板材电力费用=12000×1.2=14400(元) 一车间制造费用照明费用=4000×1.2=4800(元) 二车间制造费用照明费用=3000×1.2=3600(元)。

成本会计习题二(要素费用的分配)

成本会计习题二1、某企业06年3月有关材料费用分配资料如下:(1)3月份生产A产品25台,B产品40台,C产品50台,共同耗用甲材料3,000公斤,甲材料单价50元,三种产品单位定额材料消耗量分别是60公斤、40公斤和10公斤;(2)B产品直接耗用乙材料700元;供电车间耗用乙材料500元;基本车间一般耗用丙材料600元,销售部门耗用甲材料300元;管理部门耗用丁材料400元。

要求:根据以上材料,采用“材料定额消耗量比例法”分配甲材料费用(填入下表1-1),并编制相应的会计分录。

表1-1 材料费用分配表分录:2、某企业06年3月有关工资福利费分配资料如下:3月份应付工资总额35,000元。

其中:(1)基本生产车间生产工人的计时工资共计18,000元,规定按定额工时比例在A、B两种产品之间进行分配,这两种产品的工时定额为A产品30分钟,B产品15分钟,投产的产品数量为A产品5,000件,B产品6,000件;(2)供电车间工人工资5,000元;基本生产车间管理人员工资2,000元,销售人员工资4,000元;行政管理部门人员工资5,000元,生活福利部门人员工资1,000元。

(3)职工福利费按工资总额的14%计提。

要求:根据以上资料,编制分配工资费用表(填入下表1-2)和有关的会计分录。

表1-2 工资及福利费分配表分录:3、某工业企业7月生产A、B两种产品,该月两种产品共同耗用主要材料12375千克,该材料计划单价20元,本月材料成材差异率2%。

本月投产A产品425件,B产品525件,A产品的材料消耗定额为20千克,B产品的材料消耗定额为10千克。

要求:(1)按材料定额消耗量比例分配材料费用。

(2)编制材料费用分配的会计分录。

云星空 材料费用分配明细表 凭证模板

文章标题:探索云星空:材料费用分配明细表和凭证模板解析在企业的财务管理中,材料费用分配明细表和凭证模板是非常重要的工具,对于建立正确的财务记录和进行成本核算至关重要。

在这篇文章中,我们将从简到繁,由浅入深地探讨云星空的主题,帮助你更好地理解和运用这些工具。

一、云星空的概念云星空作为一种新型的财务管理工具,在企业中得到了越来越广泛的应用。

它的主要作用是帮助企业进行成本核算和财务记录,并提供数据支持企业的管理决策。

在云星空中,材料费用分配明细表和凭证模板是其中两项非常重要的功能,它们的正确使用对企业的财务管理具有至关重要的作用。

二、材料费用分配明细表的作用和内容1. 什么是材料费用分配明细表?在云星空中,材料费用分配明细表是用来记录企业在生产过程中所使用的材料费用的详细明细。

它包括了材料的名称、数量、单价、金额等信息,用于帮助企业准确地核算成本。

2. 材料费用分配明细表的内容材料费用分配明细表通常包括以下内容:- 材料的名称- 材料的数量- 材料的单价- 材料的金额- 费用分配的时间段等通过这些内容的记录和统计,企业可以清楚地了解到在生产过程中所使用的各种材料的费用情况,从而做出合理的成本核算和预算。

三、凭证模板的作用和构成1. 什么是凭证模板?凭证模板是指在云星空中预先设定好的、用来记录各种财务交易的模板。

通过使用凭证模板,企业可以更快速地记录和生成财务凭证,提高工作效率。

2. 凭证模板的构成通常,一个完整的凭证模板至少包括以下内容:- 凭证类型- 凭证号码- 凭证日期- 会计科目- 借方金额- 贷方金额- 摘要- 制单人等凭证模板的构成主要是为了规范和便于财务人员记录和生成财务凭证,减少差错和提高工作效率。

四、云星空的个人观点和理解作为我的文章写手,我对云星空的材料费用分配明细表和凭证模板有着深刻的理解和认识。

在实践中,我发现正确使用这些工具可以帮助企业更好地管理财务,提高成本核算的准确性,从而为企业的运营和管理提供更可靠的数据支持。

《成本会计实训》-一、材料费用分配

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。

材料费用分类汇总表

材料费用分类汇总表一、介绍在项目管理中,经常需要对材料费用进行分类和汇总,以便于全面了解项目的成本结构和控制项目支出。

本文档旨在提供一个材料费用分类汇总表的模板和说明,帮助项目管理者和财务人员进行材料费用的分类和分析。

二、材料费用分类汇总表模板序号材料名称规格型号单位数量单价(元)金额(元)备注1 水泥50kg/袋袋100 40 40002 砂石1m³m³10 80 8003 钢筋∅10mm 根500 5 2500三、字段解释1.序号:材料的分类序号,按照材料的出现顺序递增。

2.材料名称:材料的具体名称。

3.规格型号:材料的规格和型号。

4.单位:材料的计量单位。

5.数量:项目中使用的材料数量。

6.单价(元):每单位材料的价格。

7.金额(元):根据数量和单价计算得出的材料费用总额。

8.备注:对材料的额外说明和备注。

四、使用说明1.根据实际项目情况,按照材料出现的顺序记录在表格中,每行代表一个材料。

2.填写材料名称、规格型号、单位、数量和单价等字段。

3.根据数量和单价计算金额,并填写在金额(元)字段。

五、示例序号材料名称规格型号单位数量单价(元)金额(元)备注1 水泥50kg/袋袋100 40 40002 砂石1m³m³10 80 8003 钢筋∅10mm 根500 5 2500六、总结材料费用分类汇总表是项目管理中重要的工具,可以帮助项目管理者和财务人员对项目材料费用进行分类和分析。

通过填写材料名称、规格型号、数量和单价等字段,可以快速计算出材料费用的总额,并进行合理的成本控制。

以上提供的材料费用分类汇总表模板可以作为参考,根据具体项目的需求进行调整和扩展。

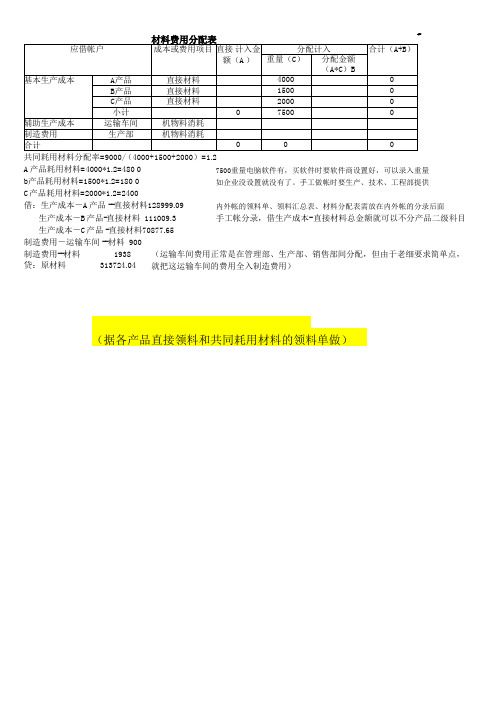

薪酬专题-共同耗用的材料分配表(据共同耗用材料的领料单做)

(据各产品直接领料和共同耗用材料的领料单做)

(2)计提工资(用生产工时分配工资费用)--生产工时,有可能问厂长、工和部、技术部、生产部

生产工人工资9580元,运输车间人员工资800元,基本生产车间管理人员工资4700元。工时记录。A

产品耗用实际工时为1800小时,B产品耗用实际工时为2200小时,C产品耗用实际工时为1000小时。

#REF! #REF! #REF!

第⑤全部填1500件来算

借:生产成本--A在产品10月

#REF!

借:产成品-A产品

#REF!

贷: 生产成本-A在 产品 9月

#REF!

材料陆续(分次)投入,

生产成本-B产品-直接材料 111009.3

手工帐分录,借生产成本-直接材料总金额就可以不分产品二级科目

生产成本-C产品 -直接材料70877.65

制造费用-运输车间 --材料 900

制造费用--材料 贷:原材料

1938 (运输车间费用正常是在管理部、生产部、销售部间分配,但由于老细要求简单点, 313724.04 就把这运输车间的费用全入制造费用)

内外帐的工资表和工资分配表附在内外帐分录后面

现金 (应付工资) 14467.35

工业内帐不计提工资,这个分录可以多借多贷是因为没计提工资, 把9月工资放在10月的各产品内分配。

(3)其他费用分摊。

运输车间办公费为40元。基本生产车间办公费329.36元。基本生产车间厂房、机器设备折旧费为86.68元,

A产品耗用材料=4000*1.2=480 0

7500重量电脑软件有,买软件时要软件商设置好,可以录入重量

b产品耗用材料=1500*1.2=180 0

如企业没设置就没有了。手工做帐时要生产、技术、工程部提供

工厂成本核算表格全套及公式

工厂成本核算涉及多个方面,包括原材料成本、人工成本、间接费用、制造费用等。

以下是一套常见的工厂成本核算表格及其中的公式:

原材料成本表格:

包括列出使用的原材料种类、数量、单价和总成本。

公式:原材料成本= 原材料数量× 原材料单价

人工成本表格:

列出工人工资、加班费、社会保险费用等人力资源相关费用。

公式:人工成本= 工人工资+ 加班费+ 社会保险费用

制造费用表格:

列出与工厂生产过程相关的直接成本和间接成本,如设备折旧、维护费用、能源消耗、租金等。

公式:制造费用= 直接成本+ 间接成本

间接费用分配表格:

列出分配给产品的间接费用,如工厂管理费用、销售费用等。

公式:间接费用分配= 间接费用× 分配因子(如产量比例、销售额比例等)

成本汇总表格:

汇总以上各项成本,计算出总成本。

公式:总成本= 原材料成本+ 人工成本+ 制造费用+ 间接费用分配

这些表格和公式只是一个示例,具体的工厂成本核算表格和公式可能因企业的具体需求和行业特点而有所不同。

在实际应用中,建议根据企业的具体情况和需求,设计和制定适用的工厂成本核算表格,并根据实际情况调整和计算相应的成本公式。

此外,财务和会计专业人员可以提供更详细和专业的指导,以确保工厂成本核算的准确性和可靠性。

分配材料汇总表

分配材料汇总表1. 引言本文档旨在记录分配给不同项目的材料的汇总表。

材料的分配将按照项目的需求和优先级进行安排,以确保项目的顺利进行。

该汇总表将包含材料的名称、规格、数量和分配给的项目信息。

2. 材料汇总表以下是分配的材料的汇总表:材料名称规格数量分配给项目材料1 规格1 50 项目A材料2 规格2 100 项目B材料3 规格3 75 项目A材料4 规格4 200 项目C材料5 规格5 150 项目B3. 分配过程以下是分配材料的过程:1.收集项目的材料需求–与项目经理和相关团队沟通,了解项目材料的类型、规格和数量需求。

–对每个项目进行需求分析,确定所需材料的优先级。

2.确定可用材料–检查库存记录,确定当前可用的材料种类、规格和数量。

3.分配材料–根据项目的优先级和需求,将可用材料分配给不同的项目。

–在汇总表中记录每种材料的分配情况,包括材料名称、规格、数量和分配给的项目信息。

4.更新汇总表–持续跟踪项目的材料需求和分配情况,及时更新汇总表。

4. 分配准则在进行材料分配时,需要考虑以下准则:•项目的优先级:根据项目的紧急程度和重要性,将优先级高的项目优先分配材料。

•材料的稀缺程度:如果某种材料供应有限,在分配时应根据各项目的需求进行合理分配。

•项目的规模:对于大型项目,可能需要分配更多的材料,而对于小型项目,则相应分配较少的材料。

5. 汇总表更新及审核•汇总表将由分配材料负责人实时更新,确保材料的准确分配和及时补充。

•在进行分配时,负责人应与项目经理进行沟通和确认,以确保分配过程的准确性和合理性。

6. 结论通过分配材料汇总表的制定和实施,可以有效管理项目材料的分配和使用,确保项目按计划进行。

及时记录并更新材料的分配情况可以帮助团队了解当前材料的供应情况,并根据项目的需求进行合理的分配。

这有助于提高项目的效率和可控性,减少延迟和材料浪费的风险。

注:本文档仅为示例文档,实际的分配材料汇总表应根据具体项目和材料需求进行调整和完善。

生产费用分配表

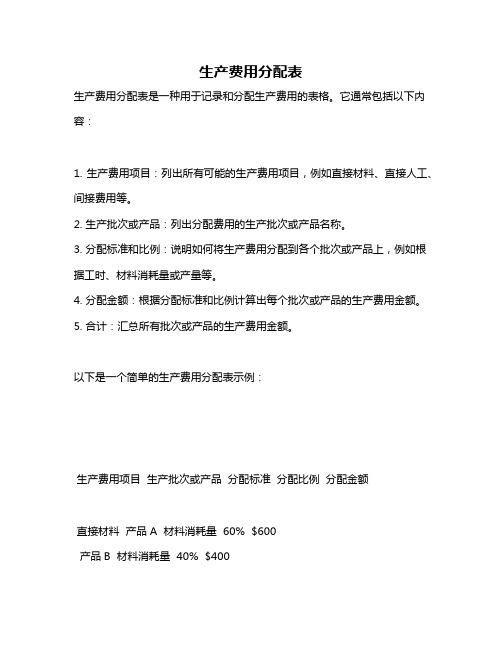

生产费用分配表

生产费用分配表是一种用于记录和分配生产费用的表格。

它通常包括以下内容:

1. 生产费用项目:列出所有可能的生产费用项目,例如直接材料、直接人工、间接费用等。

2. 生产批次或产品:列出分配费用的生产批次或产品名称。

3. 分配标准和比例:说明如何将生产费用分配到各个批次或产品上,例如根据工时、材料消耗量或产量等。

4. 分配金额:根据分配标准和比例计算出每个批次或产品的生产费用金额。

5. 合计:汇总所有批次或产品的生产费用金额。

以下是一个简单的生产费用分配表示例:

生产费用项目生产批次或产品分配标准分配比例分配金额

直接材料产品A 材料消耗量 60% $600

产品B 材料消耗量 40% $400

直接人工产品A 工时 70% $400

产品B 工时 30% $200

间接费用产品A - 50% $300

产品B - 50% $300

总计 - - - $1600

请注意,这只是一个示例,实际的生产费用分配表可能根据具体的企业和生产情况进行调整和改进。