nobel08ch13克鲁格曼国际经济学汇率外汇市场资产方法解读

克鲁格曼《国际经济学》第8版笔记和课后习题详解(宏观经济政策和浮动汇率制下的国际协调)【圣才出品】

克鲁格曼《国际经济学》第8版笔记和课后习题详解第19章宏观经济政策和浮动汇率制下的国际协调19.1复习笔记1.支持浮动汇率制的观点(1)货币政策自主性在布雷顿森林体系的固定汇率制度下,除美国以外的其他国家极少有机会运用货币政策来达到内部平衡和外部平衡。

由于要抵消资本流动的影响,货币政策的作用被弱化了。

但是,如果各国中央银行不再为固定汇率而被迫干预货币市场,各国政府就能够运用货币政策来达到内部平衡和外部平衡,并且各国不再会因为外部因素导致本国出现通货膨胀或通货紧缩。

浮动汇率制的提倡者认为,如果中央银行不必再承担稳定其币值的义务,那么它们将恢复对货币的控制。

货币贬值会降低本国产品的相对价格,从而使外国对本国产品的需求增加,进而减少本国的失业。

同样,在经济过热的国家中,中央银行可以通过压缩货币供给来抑制过热的经济活动,而不必担心过多的国际储备流入会破坏其稳定币值的努力。

通过加强对货币政策的控制,各国可以排除那些扭曲国际支付的障碍。

浮动汇率制的提倡者还认为,各国如果使用浮动汇率,就能够选择自己愿意接受的长期通货膨胀率,而不再会被动地引进国外的通货膨胀率。

支持浮动汇率最为有力的理论之一就是认为它能够通过汇率的自动调整来隔绝国外持续性通货膨胀带来的影响。

产生这种隔绝的机制是购买力平价。

(2)对称性浮动汇率制的支持者认为:浮动汇率制可以消除类似布雷顿森林体系所造成的不对称。

由于各国不再将本国货币钉住对美元的汇率,也就不必因此而持有美元作储备。

所以,各国都可以自主决定本国的货币状况。

同样,美国在运用货币政策或财政政策改变美元汇率时,不会再遇到特别的阻碍。

最后,在全球范围内,所有国家的汇率都将由市场而不是由政府决定。

(3)汇率自动稳定器功能与固定汇率相比,浮动汇率相对减少了需求冲击对就业的影响,从而有利于经济稳定。

当对本国产品和劳务的需求下降时,浮动汇率下的货币贬值,会使本国产品和劳务的价格下降,部分地减轻了这种需求下降的不利影响。

《克鲁格曼 国际经济学 第8版 笔记和课后习题详解》读书笔记思维导图

《克鲁格曼 国际经 济学 第8版 笔记 和课后习题详解》

思维导图PPT模板

本书关键字分析思维导图

经济学

克鲁格曼

名校

笔记

教材

贸易

经济

பைடு நூலகம்

国际

习题

政策 汇率

国际贸易

第章

第版

模型

货币

参考书目

答案

精华

01 第1章 绪 论

目录

02 第1篇 国际贸易理论

03 第2篇 国际贸易政策

第1章 绪 论

第1篇 国际贸易理论

01

第2章 世 界贸易概览

02

第3章 劳 动生产率和 比较优势: 李嘉图模型

03

第4章 资 源、比较优 势与收入分 配

04

第5章 标 准贸易模型

06

第7章 国 际要素流动

05

第6章 规 模经济、不 完全竞争和 国际贸易

第2篇 国际贸易政策

第8章 贸易的政 策工具

05

第4篇 国际宏观经济 政策

04

第3篇 汇率与开放经 济的宏观经济学

本书特别适用于参加研究生入学考试指定考研参考书目为克鲁格曼所著的《国际经济学》(第8版)的考生。 克鲁格曼所著的《国际经济学》(中国人民大学出版社)被列为“十一五”国家重点图书出版规划项目,是我国 众多高校采用的国际经济学权威教材,也被众多高校指定为“国际经济学”等专业考研(含复试)参考书目。为 了帮助考生复习备考,我们精心编著了它的配套辅导用书(均提供免费下载,免费升级):1.克鲁格曼《国际经 济学》(第8版)笔记和课后习题详解2.克鲁格曼《国际经济学》名校考研真题与典型题详解3.克鲁格曼《国 际经济学》(第8版)课后习题详解4.克鲁格曼《国际经济学》配套题库【名校考研真题+课后习题+章节练习+ 模拟试题】本书是克鲁格曼《国际经济学》(第8版)教材的配套e书,严格按照克鲁格曼《国际经济学》(第8 版)教材内容进行编写,共分22章,主要包括以下内容:(1)整理名校笔记,浓缩内容精华。每章的复习笔记 以克鲁格曼所著的《国际经济学》(第8版)为主,并结合国内其他国际经济学经典教材对各章的重难点进行了整 理,因此,本书的内容几乎浓缩了经典教材的知识精华。(2)解析课后习题,提供详尽答案。本书参考大量相关 辅导资料对克鲁格曼所著的《国际经济学》(第8版)的课后习题进行了详细的分析和解答,并对相关重要知识点 进行了延伸和归纳。另外,还提供英文版原题,以便于学员复习备考。(3)最新笔记和课后习题答案,可免费升 级获得。本e书每年都会进行修订完善,补充最新的笔记和课后习题答案。对于最新补充的笔记和课后习题答案, 均可以免费升级获得。

国际经济学汇率理论知识点整理

国际经济学汇率理论知识点整理汇率,简单来说,就是一国货币兑换另一国货币的比率。

在国际经济学中,汇率理论是非常重要的一部分,它帮助我们理解各国货币之间的价值关系以及其背后的经济原理。

一、购买力平价理论购买力平价理论(Purchasing Power Parity,PPP)是最著名的汇率决定理论之一。

该理论认为,两国货币的汇率应该等于两国物价水平之比。

也就是说,如果同一种商品在两个国家的价格不同,那么汇率就会调整,使得用同一种货币表示的商品价格相等。

例如,假设在美国一个汉堡包的价格是 5 美元,在中国是 20 元人民币,那么按照购买力平价理论,美元兑人民币的汇率应该是 5 美元= 20 元人民币,即 1 美元= 4 元人民币。

购买力平价理论分为绝对购买力平价和相对购买力平价。

绝对购买力平价认为汇率等于两国物价水平的比率;相对购买力平价则认为汇率的变动应该等于两国通货膨胀率之差。

然而,购买力平价理论也存在一些局限性。

首先,它假设不存在贸易壁垒和交易成本,但在现实中,这些因素是普遍存在的。

其次,它没有考虑到非贸易商品和服务的价格差异。

此外,各国消费者的偏好和商品的质量差异也会影响其准确性。

二、利率平价理论利率平价理论(Interest Rate Parity)认为,两国间的利差会影响汇率的变动。

该理论分为抛补利率平价和非抛补利率平价。

抛补利率平价指的是,投资者可以在本国和外国金融市场上进行投资,通过套期保值来规避汇率风险。

在这种情况下,两国的投资收益应该相等。

假设本国利率为 i,外国利率为 i,即期汇率为 S,远期汇率为 F。

如果 i > i,投资者会将资金投向本国,同时在外汇市场上卖出远期外汇以规避汇率风险。

这样就会导致本币即期升值,远期贬值,直到(1 + i) /(1 + i) = F / S 时达到均衡。

非抛补利率平价则是投资者不进行套期保值的情况。

此时,投资者根据对未来汇率的预期来决定投资方向。

克鲁格曼《国际经济学》(第8版)课后习题详解(第11章贸易政策中的争议)【圣才出品】

克鲁格曼《国际经济学》(第8版)课后习题详解(第11章贸易政策中的争议)【圣才出品】第11章贸易政策中的争议一、概念题1.以邻为壑的政策(beggar-thy-neighbor policies)答:以邻为壑的政策是指以牺牲别国的利益来提高本国福利的政策,即当一个国家采取某种政策或行动的时候,事实上其得到的好处来自于另一个国家的损失,一个国家所得到的,最终会是另一个国家所失去的。

从货币角度来说,本国货币扩张会引起汇率贬值,净出口增加,从而增加产出与就业,但是本国增加净出口对应着国外贸易余额的恶化。

本国货币贬值使需求从国外商品转移到本国商品上,国外的产出与就业会因此下降。

正是由于这个原因,由贬值引起的贸易余额的变动就是以邻为壑的政策,它是输出失业,或以损害其他国家来创造本国就业的一种方式。

本国福利的提高是以牺牲别国利益为代价的,因此这一政策很容易引起别国的报复和贸易战的爆发,最终损害各方的利益。

从国际贸易角度来说,战略性贸易政策就是一种以邻为壑的政策。

战略性贸易政策通过鼓励国内特定产品的出口和限制国外特定产品的进口,来保持本国在世界市场上的竞争优势,虽然使本国受益,但使外国受到了损失,本国也面临着受到外国报复的问题。

反之,如果外国的净出口增加,相当于本国消费者购买了很多外国的商品。

这样,对本国该产业的产品需求的下降就是对本国的该产业的一个冲击。

这种冲击会阻碍对其进行的投资和经营,从而使得这个产业的状况变坏,进而影响本国经济。

总之,以邻为壑的政策将引发贸易战从而使得各方均受到损害。

2.外部性(externalities)答:外部性是指当某个企业的经济行为(或者某个人的消费行为),经过非价格手段,直接地、不可避免地影响了其他企业的生产(或者其他人的效用),并且成为后者自己所不能加以控制的情况时,对前者来说就存在着外部性问题。

外部性可以分为正外部性和负外部性。

正外部性是指某个经济行为主体的行为使他人或者整个社会受益,而受益者无须花费代价;负外部性是指某经济行为主体的行为引起他人成本的增加或者效用的减少。

克鲁格曼《国际经济学》(第8版)课后习题详解(第15章 长期价格水平和汇率)【圣才出品】

第15章 长期价格水平和汇率一、概念题1.费雪效应(Fisher effect )答:费雪效应是指通货膨胀率和利率在长期中同比例变化的关系。

美国经济学家费雪在其《利息理论》一书中阐述了这一关系。

这一关系假定,在长期中通货膨胀率等于预期通货膨胀率。

在其他条件不变的情况下,如果一国的预期通货膨胀率上升,最终会导致该国货币存款利率的同比例上升;反之,如果预期通货膨胀率下降,最终会导致货币存款利率的同比例下降。

从国际资本流动来看,费雪效应体现了通货膨胀率、利率和汇率变化的关系。

当其他条件不变时,若一国的预期通货膨胀率上升,在外汇市场上将导致该种货币的贬值;根据利率平价理论,这最终将导致该国货币存款利率的上升。

这一关系还可以用相对购买力平价理论和利率平价理论的结合来说明。

相对购买力平价表明,在一定时期内两国货币汇率变动的百分比等于两国通货膨胀率之差。

利率平价表明,两国货币汇率预期变动的百分比等于两国货币存款的预期收益率之差,即两国货币存款未来的利率之差。

在长期中,两国货币的汇率变动即为两国货币汇率的预期变动。

这样,两国货币存款未来利率之差就等于两国通货膨胀率之差,用公式表示:G F G F R R ππ-=-G R 和F R 分别代表两国货币存款的利率,G π和F π分别代表两国的通货膨胀率。

该公式表明,在其他条件不变时,一国通货膨胀率的上升最终将导致该国货币存款利率同比例上升。

2.购买力平价(purchasing power parity ,PPP )答:购买力平价是指不同国家商品和服务的价格水平的比率。

一国的价格水平以一个基准的商品和服务“篮子”的价格来表示,它反映该国货币的国内购买力。

对购买同一个基准的商品和服务“篮子”来说,在本国以本国货币支付的价格与其在外国以外国货币支付的价格之比,便是购买力平价。

具体计算方法为:在两国(或多国)选择同质的“一篮子”商品和服务,收集价格、数量和支出额资料,分别核算各组、各类商品和服务价格的比率,最终获得一个综合的价格比率。

国际经济学(中文版)克鲁格曼第八版PPT

货币危机理论

该理论认为,货币危机是由于固定汇率制度下的投机攻击或政 府政策失误导致的汇率剧烈波动。货币危机通常表现为本币大

幅贬值和外汇储备流失。

04

国际经济关系

国际贸易政策

关税政策

通过征收关税来限制或鼓励进口,保护国内产业 或增加财政收入。

非关税壁垒

包括进口配额、进口许可证、技术性贸易壁垒等, 限制进口以保护国内市场和产业。

该理论认为,货币政策对国际资本流 动具有重要影响。例如,一国实施紧 缩性货币政策可能导致国内利率上升 ,从而吸引外国资本流入。

国际金融危机理论

金融脆弱性理论

该理论认为,金融体系的内在脆弱性是引发金融危机的重要原 因。金融市场的信息不对称、道德风险等问题可能导致金融体

系的崩溃。

债务危机理论

该理论认为,债务国的债务累积到一定程度时,可能引发债务 危机。债务危机通常表现为债务国无法按期偿还债务本息,进

02

国际贸易理论

古典贸易理论

绝对优势理论

亚当·斯密提出,各国应专注于生产具 有绝对优势的产品,并通过贸易交换 获取其他产品。

比较优势理论

大卫·李嘉图发展,即使一国在所有产 品的生产上都没有绝对优势,仍可通 过生产具有比较优势的产品并从贸易 中获益。

新古典贸易理论

要素禀赋理论

赫克歇尔-俄林提出,各国应出口密 集使用其相对充裕要素生产的产品, 进口密集使用其相对稀缺要素生产的 产品。

贸易自由化政策

通过减少关税和非关税壁垒,促进国际贸易自由 化,推动全球经济发展。

国际金融政策

汇率政策

通过调整汇率水平或干预外汇市场,影响国际收支平 衡和国内经济稳定。

国际储备政策

克鲁格曼汇率目标区理论及其发展评析

克鲁格曼汇率目标区理论及其发展评析汇率目标区理论是克鲁格曼等人提出的,他们认为经济开放的国家会实行货币政策自由化,加入到浮动汇率体系,并以本国利率为基础,建立一个独立于外部冲击之外的汇率目标区。

因此,目标区的确定不再依赖于对通货膨胀的担心,而是取决于进入该区域后的收益大小。

从区域选择来看,目标区域包括美元区、欧元区和亚元区。

在各种目标区中,美元区与其他三个地区相比具有更大的优势。

汇率目标区理论最初形成于70年代中期,当时国际贸易摩擦问题日趋严重,日元兑美元升值给美国带来了很大损失。

在这样的背景下,许多经济学家主张实行美元区制度,以防止日元过快升值。

目标区理论在这一时期得到了广泛传播,大量经济学家开始呼吁采取以美元为中心的货币区。

在全球化大背景下,汇率目标区的优势在于能够使本国利率为决定汇率水平的基础,能够及时反映外界环境对本国的影响。

克鲁格曼等人还假设:汇率目标区理论仅适用于两国货币之间的汇率决定,对于区域性的外汇市场,需要具体情况具体分析,根据各国的经济增长速度、资本市场规模、政治稳定性以及货币政策选择等因素,选择适合本国发展需要的汇率目标区。

目前,欧元、英镑等货币已经成为各自所属区域的货币,世界上几乎所有国家都同时采用了美元作为主要储备货币。

因此,在当今的全球范围内,汇率目标区理论已经失去了原先存在的意义。

由于汇率目标区理论过于注重单一货币的决定,忽略了跨国界货币的选择,它未能指明各国应选择何种汇率作为汇率目标。

从货币政策协调的角度来看,每一种货币或每一个国家都应该根据自己的国情和发展战略选择不同的汇率目标区。

如果将一种固定汇率作为唯一的目标,无疑会限制经济主体的货币选择权。

另外,各个货币或国家可能同时处于几个目标区之内,这种现象在实际生活中也经常发生。

因此,需要综合考虑各方面因素,在宏观层面上构建货币区间结构。

汇率目标区并非一成不变,随着[gPARAGRAPH3]指数的发布,金融市场联系紧密的欧洲货币汇率区也发生了较大变化。

汇率与外汇市场资产方法课件

汇率与外汇市场:资产方法

章节结构

▪ 简介 ▪ 汇率和国际交易 ▪ 外汇市场 ▪ 外汇资产需求 ▪ 外汇市场均衡 ▪ 利率、预期与均衡 ▪ 提要

International Trade Department, TJUFE 2K6

汇率与外汇市场资产方法课件

Slide 13-2

序论

▪ห้องสมุดไป่ตู้汇率之所以非常重要,是因为它使我们能够

汇率与外汇市场资产方法课件

Slide 13-5

▪ 2、国内价格和国外价格

• 如果我们知道两国货币之间的汇率,我们

就可以计算出一国出口商品以另一国货币 计算的价格。

– 例如: 在汇率为每英镑1.50美元条件下,购 买一件价值50英镑的毛衣所需支付的美元数 额为:(1.5美元/英镑)*(50英镑)=75美 元

▪ 2、外汇市场的特征

• 世界范围的外汇交易量极为巨大,而且近年

来还在不断膨胀。

• 许多诸如因特网连接之类的新技术已被广泛

应用于各大外汇交易中心(伦敦、纽约、东

京、法兰克福和新加坡)的相关业务中。

• 金融中心的一体化意味着将没有过多的套汇

空间。

– 套汇就是低价买进一种货币再高价将其卖出。

International Trade Department, TJUFE 2K6

– 本国出口商品对外国人来说变得昂贵了,外国 进口商品对本国人来说变得便宜了。

–我们一般称讨论中的货币中的一种货币相对

于另一种货币升值或贬值,而不简单描述汇

率贬升值与否。汇率与外汇市场资产方法课件

International Trade Department, TJUFE 2K6

Slide 13-7

克鲁格曼的《国际经济学》

克鲁格曼的《国际经济学》学习小结第2、3、 4、5章开门见山,讲国际贸易模型。

第二章首先讲李嘉图模型,其主要观点在于:一国出口劳动生产率相对高的产品,进口劳动生产率相对低的产品,相对低工资率使得绝对生产率低的国家获得比较竞争优势。

第三章介绍特定要素模型,其重要贡献在于解释了收入分配效应。

假设土地与资本为特定要素,每个国家出口部门特定要素的拥有者从贸易中获利,而与进口产品竞争部门的特定要素的拥有者受损。

流动要素的拥有者可能受益也可能受损。

第四章介绍资源与贸易的赫俄理论。

其主要论点有四点:1. 两种产品相对价格与生产产品的要素的相对价格间存在一一对应的关系,若劳动密集型产品相对价格上升,劳动者收入上升,土地所有者收入下降;2.相对价格不变时,要素供给上升,以此要素密集的产品产出上升,另一种产品产出下降;3. 赫俄定理:各国倾向于出口其国内充裕资源密集型产品,相对资源充裕的所有者获利,稀缺资源所有者受损;4. 要素均等化:要素分配不均,要素价格不同,成本不同,价格不同,产生贸易,最终导致产品价格趋同,要素价格趋同,从这一过程可看出,贸易中的商品流动暗含要素流动。

第五章综合前几章模型,得出标准贸易模型::1. 生产可能性边界推导世界相对供给曲线,通过消费者偏好推导世界相对需求曲线,出口产品对进口产品的相对价格由此供需曲线决定;2. 出口偏向型增长使贸易条件(出口产品价格比上进口产品价格)恶化,即一国出口产品扩张程度大于进口产品扩张程度,进口偏向性增长使贸易条件改善。

克鲁格曼的《国际经济学》第六章讲的是规模经济-垄断竞争模型。

首先给出垄断竞争的形成,随着产出的增加,单位产品成本下降的趋势。

垄断竞争模型,假设垄断厂商生产有差异产品,对产品持有垄断地位;每个厂商将对手的价格作为既定。

那么则有Q = S*(1/n - b*(p-ap));其中q为厂商的销量,s为行业总销量,n为行业中厂商数,p为厂商产品的价格,ap为竞争者的均价。

汇率与外汇市场资产方法

汇率与外汇市场资产方法1. 汇率的定义与意义1.1 汇率的定义汇率是指一国货币与另一国货币之间的换算比率。

它反映了不同国家货币间的相对价值关系。

1.2 汇率的意义汇率的变动对于经济活动和金融市场有着重要的影响。

它直接影响着国内外商品的价格、国际贸易的竞争力、国际资本流动和金融市场的风险等。

2. 汇率的分类与决定因素2.1 汇率的分类汇率可以按照不同的标准进行分类,常见的分类方法有实际汇率和名义汇率、即期汇率和远期汇率、直接汇率和间接汇率等。

2.2 汇率的决定因素汇率的变动是由多种因素共同决定的。

其中,宏观经济因素、货币政策、利率差异、贸易状况、政治风险以及市场预期等都会对汇率产生影响。

3. 外汇市场的概述与参与主体3.1 外汇市场的概述外汇市场是指国际间进行货币交易的市场,是全球最大、最活跃的金融市场之一。

它提供了汇率买卖、货币兑换以及金融衍生品交易等服务。

3.2 外汇市场的参与主体外汇市场的参与主体包括中央银行、商业银行、投资机构、跨国企业和个人投资者等。

每个主体在外汇市场中有不同的角色和目标。

4. 外汇交易的方式与工具4.1 外汇交易方式外汇交易可以通过现货交易和衍生品交易两种方式进行。

现货交易是指实际的货币交割,而衍生品交易是指通过金融衍生品进行货币交易。

4.2 外汇交易工具外汇交易工具包括外汇市场上的各种货币对、外汇期权、远期合约、期货合约以及外汇衍生品等。

不同的工具具有不同的风险和收益特征。

5. 外汇市场资产方法介绍5.1 外汇市场资产方法的定义外汇市场资产方法,是指通过在外汇市场进行投资和交易,以追求资产增值的方法。

这种方法通常涉及到货币对的买入和卖出,以获取汇率的变动收益。

5.2 外汇市场资产方法的特点外汇市场资产方法有以下特点:Liquidity-外汇市场是全球最活跃的市场之一,交易流动性较高;Leverage-交易者可以通过杠杆机制来放大收益和风险;24/7市场-外汇市场是全球性市场,24小时运营;低交易成本-相较于其他金融市场,外汇市场的交易成本较低。

克鲁格曼《国际经济学》第8版笔记和课后习题详解(最优货币区和欧洲的经验)【圣才出品】

克鲁格曼《国际经济学》第8版笔记和课后习题详解第20章最优货币区和欧洲的经验20.1复习笔记1.欧洲单一货币的演变(1)1969~1978年欧洲货币改革的原因欧盟国家从20世纪60年代末开始努力寻求货币政策的一致性和汇率的更大稳定性,其主要有三个原因:一是影响世界经济的政策形势发生了变化;二是人们希望欧盟能发挥更大的作用;三是汇率的变动给欧盟带来了不少管理上的问题。

具体原因有两个:①为了提高欧洲在世界货币体系中的地位。

1969年的货币危机使得欧洲对美国将其国际货币职责放在其国家利益之前的可靠性失去信心。

面对美国越来越自私的政策,欧盟国家为了更加有效地维护自己的经济利益,决定在货币问题上采取一致行动。

②为了把欧盟变成一个真正的统一市场。

欧盟的长远目标就是要消除所有障碍,把欧盟变成一个巨大的统一的市场。

欧洲的政府官员认为,汇率的不确定性,是减少欧盟内部贸易的主要原因之一,只有在欧洲国家之间建立起固定的相互汇率,才能形成一个真正的统一欧洲市场。

(2)1979~1998年的欧洲货币体系(EMS)欧洲货币体系是欧洲共同体国家为实现经济一体化而于1979年3月13日建立的区域性金融体系。

当时参加的国家有联邦德国、法国、意大利、荷兰、比利时、卢森堡、丹麦和爱尔兰。

1984年9月希腊加入,1987年5月12日西班牙加入,1987年11月10日葡萄牙加入,1995年1月1日奥地利、芬兰和瑞典加入。

欧洲货币体系的主要内容包括三个方面:①创建欧洲货币单位。

欧洲货币单位是欧洲货币体系的中心内容。

在结构上,欧洲货币单位与欧洲记账单位相同,都是由成员国的一定量的货币组成,是一个货币“篮子”。

与欧洲记账单位的本质区别是,欧洲货币单位不仅可以作为价值尺度给资产和负债标价,而且还是一种支付手段,在许多方面发挥着货币的功能。

所以,欧洲货币单位既是一个货币“篮子”,也是一种“篮子货币”。

②建立双重的中心汇率制,以保证成员国汇率的稳定。

国际经济学(克鲁格曼)名词解释

外部规模经济:是指当整个产业的规模扩大时,该产业各个企业的平均生产成本下降。

机会成本:是指为了得到某种东西而所要放弃另一些东西的最大价值。

H-0理论:以要素分布为客观基础,强调各个国家和地区不同要素禀赋和不同商品的不同生产函数对贸易产生的决定性作用。

引力模型:是指两个国家之间的贸易与其各自的国内生产总值(GDP)成正比,与两个国家之间的距离成反比。

生产可能性曲线:当资源和科技水平都固定的情况下,生产两种产品a与b,当a被生产,用来生产b的资源随之被消耗,b的产量降低,同样,当b被生产,情况相反。

生产可能性边界:用来表示经济社会在既定资源和技术条件下所能生产的各种商品最大数量的组合。

出口偏向性增长:一国生产可能性边界的扩张偏向于出口产品的经济增长。

自由贸易政策:国家对贸易活动不加或少加干预,任凭商品、服务和有关要素在国内外市场公平、自由的竞争。

绝对优势理论:当一个国家能够以少于其他国家的劳动投入生产出同样单位的商品时,我们说该国在生产这种商品上具有绝对优势。

要素比例理论:不同生产要素在不同国家的资源中所占的比例和它们在不同产品的生产投入中所占比例二者之间的相互作用。

要素价格均等化定理:通过国际贸易下的商品交换,各个交易国的内部生产要素价格将会趋于一致。

产业内贸易指数:是用来测度一个产业的产业内贸易程度的指数。

是指同产业中双方国家互有不同质的贸易往来,在统计数据上显示同一类同时存在进口和出口的商品数额,表明在该产业有着互补性的贸易需求。

贸易条件:是用来衡量在一定时期内一个国家出口相对于进口的盈利能力和贸易利益的指标,反映该国的对外贸易状况。

毕业条款:当受惠国或地区的某项产品或其经济发展到较高的程度,使它在世界市场上显示出较强的竞争力时,则取消该项产品或全部产品享受关税优惠待遇的资格,称之为“毕业”。

知识外溢:是指包括信息、技术、管理经验在内的各种知识通过交易或非交易的方式流出原先拥有知识的主体。

知识外溢源于知识本身的稀缺性、流动性和扩散性。

克鲁格曼《国际经济学》第8版笔记和课后习题详解(国民收入核算与国际收支平衡)【圣才出品】

克鲁格曼《国际经济学》第8版笔记和课后习题详解第12章国民收入核算与国际收支平衡12.1复习笔记1.国民收入账户(1)GNP宏观经济分析的主要着眼点是一国的国民生产总值(GNP),它是一国的生产要素在一定时期内所生产并在市场上卖出的最终商品和服务的价值总量。

GNP是宏观经济学家研究一国产出时所用的基本度量手段,由花费在最终产品上的支出的市场价值量加总而得到。

GNP的支出与劳动、资本以及其他生产要素紧密相连。

根据购买最终产品的四种可能用途,GNP可以分解为以下四个部分:消费(国内居民私人消费的数额)、投资(私人企业为进行再生产而留下的用于购买厂房设备的数额)、政府购买(政府使用的数额)和经常项目余额(对外净出口的商品和服务的数额)。

(2)国民收入国民收入等于GNP减去折旧,加上净单边转移支付,再减去间接商业税。

即:国民收入=GNP-折旧+净单边转移支付-间接商业税在实际经济中,要使GNP和国民收入的恒等关系完全成立,必须对GNP的定义作一定调整:①GNP不考虑机器和建筑物在使用过程中由于磨损而引起的经济损失。

这部分经济损失称为折旧,折旧减少了资本所有者的收入。

为了计算一定时期的国民收入,必须从GNP 中减去这一时期资本的折旧。

GNP减去折旧后称为国民生产净值(NNP)。

②一国的收入可能会包括外国居民的赠与,这种赠与称为单边转移支付。

单边转移支付的例子包括向居住在国外的退休公民支付养老金、赔偿支付和对遭受旱灾国家的救济援助等。

净单边转移支付是一国收入的一部分,但不是一国产出的一部分,因此,净单边转移支付,必须加到NNP中以计算国民收入。

③国民收入取决于生产者获得的产品价格,GNP则取决于购买者所支付的价格。

但是,这两组价格并不是完全一致的,例如,销售税会使得购买者的支付大于销售者的收入,导致GNP被高估,超过了国民收入。

这部分税收被称为间接商业税。

在计算国民收入时,这部分间接商业税必须从GNP中减去。

克鲁格曼《国际经济学》(国际金融)习题答案要点

《国际经济学》(国际金融)习题答案要点第12章 国民收入核算与国际收支国民收入核算与国际收支1、如问题所述,GNP 仅仅包括最终产品和服务的价值是为了避免重复计算的问题。

在国民收入账户中,如果进口的中间品价值从GNP 中减去,出口的中间品价值加到GNP 中,重复计算的问题将不会发生。

例如:美国分别销售钢材给日本的丰田公司和美国的通用汽车公司。

其中出售给通用公司的钢材,作为中间品其价值不被计算到美国的GNP 中。

出售给日本丰田公司的钢材,钢材价值通过丰田公司进入日本的GNP ,而最终没有进入美国的国民收入账户。

所以这部分由美国生产要素创造的中间品价值应该从日本的GNP 中减去,并加入美国的GNP 。

2、(1)等式12-2可以写成()()p CA S I TG =-+-。

美国更高的进口壁垒对私人储蓄、投资和政府赤字有比较小或没有影响。

(2)既然强制性的关税和配额对这些变量没有影响,所以贸易壁垒不能减少经常账户赤字。

不同情况对经常账户产生不同的影响。

例如,关税保护能提高被保护行业的投资,从而使经常账户恶化。

不同情况对经常账户产生不同的影响。

例如,关税保护能提高被保护行业的投资,从而使经常账户恶化。

(当然,使幼稚产业有(当然,使幼稚产业有一个设备现代化机会的关税保护是合理的。

)同时,当对投资中间品实行关税保护时,由于受保护行业成本的提高可能使该行业投资下降,从而改善经常项目。

一般地,永久性和临时性的关税保护有不同的效果。

这个问题的要点是:政策影响经常账户方式需要进行一般均衡、宏观分析。

一般均衡、宏观分析。

3、 (1)、购买德国股票反映在美国金融项目的借方。

购买德国股票反映在美国金融项目的借方。

相应地,相应地,当美国人通过他的瑞士银行账户用支票支付时,当美国人通过他的瑞士银行账户用支票支付时,因为他对瑞士请求权减少,因为他对瑞士请求权减少,故记入美国金融项目的贷方。

这是美国用一个外国资产交易另外一种外国资产的案例。

国际经济学克鲁格曼中文版第13章

外汇市场均衡

表13-4: 当Ee$/€ = 每欧元1.05 美元时,即期美元/欧元汇率和欧元存款 的预期美元收益

国际经济学克鲁格曼中文版第13章

外汇市场均衡

图13-3: 即期美元/欧元汇率与欧元存款的预期美元收益之间的关系

即期美元/欧元汇率, E$/€

1.07 1.05

1.03 1.02 1.00

升值。

– 美元利率上升使美元相对欧元升值。 – 欧元利率上升使美元相对欧元贬值。

国际经济学克鲁格曼中文版第13章

利率、预期与均衡

汇率, E$/€

图13-5: 美元利率上升的影响

美元收益

E1$/€ E2$/€

1

1'

2

欧元的预期收益

R1$

R2$ 收益率(用美元表示)

国际经济学克鲁格曼中文版第13章

利率、预期与均衡

国际经济学克鲁格曼中 文版第13章

2020/11/10

国际经济学克鲁格曼中文版第13章

章节结构

§简介 §汇率和国际交易 §外汇市场 §外汇资产需求 §外汇市场均衡 §利率、预期与均衡 §提要

国际经济学克鲁格曼中文版第13章

序论

§汇率之所以非常重要是因为它使我们能够把不同

国家的价格转化为可比形式。

• 一种货币的利率,就是借出一单位的该种货币一年

可以获得的该种货币数量。

– 例如: 美元年利率为10%,意味着借出者每借出一 美元,可以在年末获得1.10美元。

国际经济学克鲁格曼中文版第13章

外汇资产需求

图13-2: 美元存款与德国马克存款的利息率, 1975-1998

国际经济学克鲁格曼中文版第13章

• 因此,我们可以忽略持有外汇的流动性动机。

汇率及外汇市场-资产分析法

关于汇率的相关概念 根据汇率制定方法划分:

① 基础汇率: 一国所制定的本国货币与基准货币(如美元) 之间的汇率 (如2005年某日,1美元=8.1人民币)

② 套汇汇率:在基础汇率的基础上套算出的本国货币与非 关键货币(如澳元)之间的汇率(如根据基础汇率1美 元=8.1人民币, 同时,1美元=6.1澳元,可算出套汇汇 率:

间接标价: 用外国货币来衡量本国货币的价格 (如1人民币=0.12 美元), 在该标价法下, 汇率数额的增加表示本国货币升值, 外国 货币贬值.

世界上采用间接标价法的国家主要为美国和英国,在纽约外汇市 场,对英镑采用直接标价法。

外汇市场:个人、公司、银行买卖外汇交易的场所。

外汇市场的组织形态:分为有形市场和无形市场。

即期美元/欧元汇率,E$/c

汇率与欧元存款的预期美元收益率

欧元存款的预期美元收 益率,RC (E$e/ c E$/C ) / E$/ c 预期汇率不变的情况下,即期汇率E$/ €减少,欧元存款的预期美元 收益率增加。(理由:即期欧元升值减少欧元未来升值空间)

外汇市场均衡条件

两种不同货币资产的预期收益率相同。

⑤ 期权:以一定的费用(期权费)获得在约定时期内拥有 买入或卖出某种货币的权利的合约。

在期权到期日,期权买方可以执行合约,也可以不执行。期权卖 方承担汇率风险,因此期权购买者需要交纳期权费。

合约的金额标准化;

美国式期权可以在签约日到期日之间随时行使期权;欧洲式期权只 有在到期日才可以行使期权;

1’

预期改变后原汇率下的欧元存

款预期收益率

欧元存款收益率

R1$

R1’$ 收益率(用美元表示)

欧元

课堂练习

1. 影响外汇需求的因素有哪些?

资料:克鲁格曼汇率目标区理论

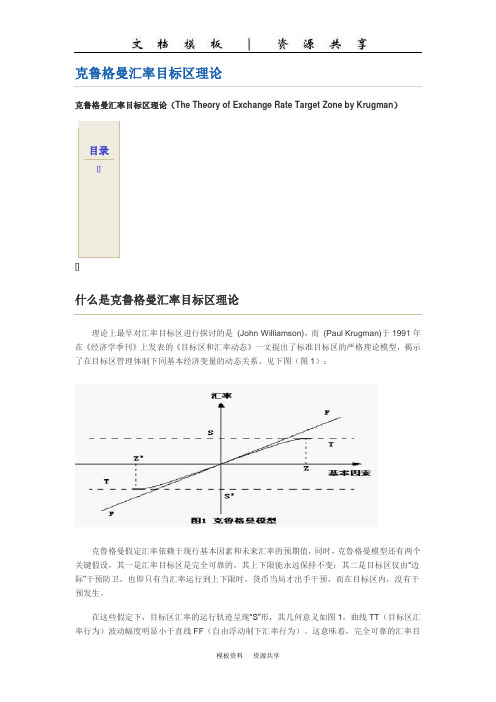

克鲁格曼汇率目标区理论克鲁格曼汇率目标区理论(The Theory of Exchange Rate Target Zone by Krugman)目录[]••••[]什么是克鲁格曼汇率目标区理论理论上最早对汇率目标区进行探讨的是(John·Williamson),而(Paul Krugman)于1991年在《经济学季刊》上发表的《目标区和汇率动态》一文提出了标准目标区的严格理论模型,揭示了在目标区管理体制下同基本经济变量的动态关系。

见下图(图1):克鲁格曼假定汇率依赖于现行基本因素和未来汇率的预期值,同时,克鲁格曼模型还有两个关键假设,其一是汇率目标区是完全可靠的,其上下限能永远保持不变;其二是目标区仅由“边际”干预防卫,也即只有当汇率运行到上下限时,货币当局才出手干预,而在目标区内,没有干预发生。

在这些假定下,目标区汇率的运行轨迹呈现“S”形,其几何意义如图1,曲线TT(目标区汇率行为)波动幅度明显小于直线FF(自由浮动制下汇率行为)。

这意味着,完全可靠的汇率目标区具有内在稳定机制。

但是,克鲁格曼模型的边界“完全可靠”和“边际干预”假设已为实际数据所拒绝(Flood et al,1991)。

另外,和也认为,当汇率达到目标区的边界时,便面临着与同样的问题(Obstfeld,M. and Rogoff,K.,1995)。

[]克鲁格曼汇率目标区理论的公式及模型克鲁格曼理论的出发点是:汇率像其它资产价格一样,既取决于现实经济中的一些基本变量,也受人们对汇率未来值预期的影响。

用公式表示即为:(1)这里s代表(用表示的单位外币的价格)的自然对数,m代表的自然对数,v代表货币供应量(m)以外所有决定汇率的基本变量,γ是参数,代表汇率(s)对于它的预期贬值率()的不完全弹性。

这是一个的简单的货币模型。

从形式上看,该公式意味着汇率作为货币本身的价格和其它的价格一样,既取决于当前中的基本变量,又受人们对其未来价值预期的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13-6

Depreciation and Appreciation (cont.)

• A depreciated currency is less valuable, and therefore it can buy fewer foreign produced goods that are denominated in foreign currency.

Definitions of Exchange Rates

• Exchange rates are quoted as foreign currency per unit of domestic currency or domestic currency per unit of foreign currency.

role of interest rates on currency deposits role of expectations of exchange rates

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-2

1. Commercial banks and other depository institutions: transactions involve buying/selling of deposits in different currencies for investment purposes. 2. Non-bank financial institutions (mutual funds, hedge funds, securities firms, insurance companies, pension funds) may buy/sell foreign assets for investment. 3. Non-financial businesses conduct foreign currency transactions to buy/sell goods, services and assets. 4. Central banks: conduct official international reserves transactions.

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-7

Depreciation and Appreciation (cont.)

• An appreciated currency is more valuable, and therefore it can buy more foreign produced goods that are denominated in foreign currency.

Institutions buy and sell deposits of currencies or other assets for investment purposes.

• The daily volume of foreign exchange transactions was $1.9 trillion in 2004.

How much does a Honda cost? ¥3,000,000 Or, ¥3,000,000 x $0.0098/¥1 = $29,400

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-3

Table 13-1: Exchange Rate Quotations

How much does a Honda cost? ¥3,000,000 ¥3,000,000 x $0.0098/¥1 = $29,400 ¥3,000,000 x $0.0100/¥1 = $30,000

• A depreciated currency means that imports are more expensive and domestically produced goods and exports are less expensive. • A depreciated currency lowers the price of exports relative to the price of imports.

How much does a Honda cost? ¥3,000,000 ¥3,000,000 x $0.0098/¥1 = $29,400 ¥3,000,000 x $0.0090/¥1 = $27,000

• An appreciated currency means that imports are less expensive and domestically produced goods and exports are more expensive. • An appreciated currency raises the price of exports relative to the price of imports.

A depreciated currency is less valuable (less expensive) and therefore can be exchanged for (can buy) a smaller amount of foreign currency. $1/€1 → $1.20/€1 means that the dollar has depreciated relative to the euro. It now takes $1.20 to buy one euro, so that the dollar is less valuable. The euro has appreciated relative to the dollar: it is now more valuable.

About 90% of transactions involved US dollars.

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-9

Foreign Exchange Markets

The participants:

13-11

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

Foreign Exchange Markets (cont.)

• Computer and telecommunications technology transmit information rapidly and have integrated markets. • The integration of markets implies that there is no significant arbitrage between markets.

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-5

Depreciation and Appreciation (cont.)

• Appreciation is an increase in the value of a currency relative to another currency.

Chapter 13

Exchange Rates and the Foreign Exchange Market: An Asset Approach

Slides prepared by Thomas Bishop

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

Inter-bank transactions of deposits in foreign currencies occur in amounts $1 million or more per transaction. Central banks sometimes intervene, but the direct effects of their transactions are small and transitory in many countries.

Copyright © 2009 Pearson Addison-Wesley. All rights reserved.

13-10

Foreign Exchange Markets (cont.)

• Buying and selling in the foreign exchange market are dominated by commercial and investment banks.

Preview

• The basics of exchange rates

• Exchange rates and the prices of goods

• The foreign exchange markets

• The demand of currency and other assets • A model of foreign exchange markets

How much can be exchanged for one dollar? ¥102/$1 How much can be exchanged for one yen? $0.0098/¥1

• Exchange rates allow us to denominate the cost or price of a good or service in a common currency.