招商银行2018年决策水平分析报告-智泽华

平安银行2018年决策水平分析报告-智泽华

平安银行2018年决策水平报告一、实现利润分析2018年实现利润为3,223,100万元,与2017年的3,015,700万元相比有所增长,增长6.88%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为3,230,500万元,与2017年的3,022,300万元相比有所增长,增长6.89%。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2018年平安银行成本费用总额为3,659,700万元,其中:营业成本为0万元,占成本总额的0%;管理费用为3,539,100万元,占成本总额的96.7%;营业税金及附加为114,900万元,占成本总额的3.14%。

2018年管理费用为3,539,100万元,与2017年的3,161,600万元相比有较大增长,增长11.94%。

2018年管理费用占营业收入的比例为30.32%,与2017年的29.89%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析四、负债及权益结构分析2018年负债总额为317,855,000万元,与2017年的302,642,000万元相比有所增长,增长5.03%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表2018年所有者权益为24,004,200万元,与2017年的22,205,400万元相比有所增长,增长8.1%。

所有者权益变动表五、偿债能力分析从支付能力来看,平安银行2018年是有现金支付能力的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析平安银行2018年的营业利润率为27.68%,总资产报酬率为0.97%,净资产收益率为10.74%,成本费用利润率为88.21%。

企业实际投入到企业自身经营业务的资产为326,963,000万元,经营资产的收益率为0.99%,而对外投资的收益率为4735.05%。

民生银行2018年决策水平分析报告-智泽华

民生银行2018年决策水平报告一、实现利润分析2018年实现利润为5,878,500万元,与2017年的6,056,200万元相比有所下降,下降2.93%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为5,929,100万元,与2017年的6,084,900万元相比有所下降,下降2.56%。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年民生银行成本费用总额为4,910,200万元,其中:营业成本为0万元,占成本总额的0%;管理费用为4,713,700万元,占成本总额的96%;营业税金及附加为191,900万元,占成本总额的3.91%。

2018年管理费用为4,713,700万元,与2017年的4,576,100万元相比有所增长,增长3.01%。

2018年管理费用占营业收入的比例为30.07%,与2017年的31.72%相比有所降低,降低1.65个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析四、负债及权益结构分析2018年负债总额为556,382,100万元,与2017年的551,227,400万元相比变化不大,变化幅度为0.94%。

2018年企业负债规模变化不大。

负债变动情况表2018年所有者权益为43,100,100万元,与2017年的38,981,200万元相比有较大增长,增长10.57%。

所有者权益变动表五、偿债能力分析从支付能力来看,民生银行2018年是有现金支付能力的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析民生银行2018年的营业利润率为37.82%,总资产报酬率为0.99%,净资产收益率为12.26%,成本费用利润率为119.83%。

企业实际投入到企业自身经营业务的资产为561,372,900万元,经营资产的收益率为1.06%。

中国银行2018年财务分析详细报告-智泽华

中国银行2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)总资产2,126,727,500 100.00 1,946,742,400 100.00 流动资产0 0.00 0 0.00 长期投资4,545,500 0.21 398,529,200 20.47 固定资产22,739,400 1.07 20,561,400 1.06 其他2,099,442,600 98.72 1,527,651,800 78.472.流动资产构成特点流动资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)流动资产0 0.00 0 0.00 存货0 0.00 0 0.00 应收账款0 0.00 0 0.00 其他应收款0 0.00 0 0.00 交易性金融资产37,049,100 0.00 0 0.00 应收票据0 0.00 0 0.00 货币资金0 0.00 0 0.00 其他-37,049,100 0.00 0 0.003.资产的增减变化2018年总资产为2,126,727,500万元,与2017年的1,946,742,400万元相比有所增长,增长9.25%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加37,049,100万元,固定资产增加2,178,000万元,无形资产增加61,700万元,商誉增加13,900万元,共计增加39,302,700万元;以下项目的变动使资产总额减少:递延所得税资产减少828,300万元,应收利息减少9,691,900万元,长期投资减少393,983,700万元,共计减少404,503,900万元。

增加项与减少项相抵,使资产总额增长365,201,200万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表项目名称2018年2017年数值增长率(%) 数值增长率(%)流动资产0 0 0 0 长期投资4,545,500 -98.86 398,529,200 0 固定资产22,739,400 10.59 20,561,400 0 存货0 0 0 0 应收账款0 0 0 0 货币性资产37,049,100 0 0 0二、负债及权益结构分析1.负债及权益构成基本情况中国银行2018年负债总额为1,954,187,800万元,资本金为29,438,800万元,所有者权益为172,539,700万元,资产负债率为91.89%。

大华股份2018年决策水平分析报告-智泽华

大华股份2018年决策水平报告一、实现利润分析2018年实现利润为277,315.53万元,与2017年的264,220.79万元相比有所增长,增长4.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为270,007万元,与2017年的263,226.52万元相比有所增长,增长2.58%。

在市场份额迅速扩大的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2018年大华股份成本费用总额为1,929,774.22万元,其中:营业成本为1,487,118.11万元,占成本总额的77.06%;销售费用为336,538.09万元,占成本总额的17.44%;管理费用为63,296.86万元,占成本总额的3.28%;财务费用为-12,316.8万元,占成本总额的-0.64%;营业税金及附加为19,238.13万元,占成本总额的1%。

2018年销售费用为336,538.09万元,与2017年的241,669.97万元相比有较大增长,增长39.26%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为63,296.86万元,与2017年的230,840.69万元相比有较大幅度下降,下降72.58%。

2018年管理费用占营业收入的比例为2.67%,与2017年的12.25%相比有较大幅度的降低,降低9.58个百分点。

管理费用支出得到了有效控制,经营业务未受影响,并且企业的经济效益有所提高,控制管理费用支出的决策正确。

三、资产结构分析大华股份2018年资产总额为2,635,059.98万元,其中流动资产为2,127,884.99万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的47.89%、19.55%和14.27%。

非流动资产为507,174.99万元,主要分布在长期投资和固定资产,分别占企业非流动资产的48.84%、27.75%。

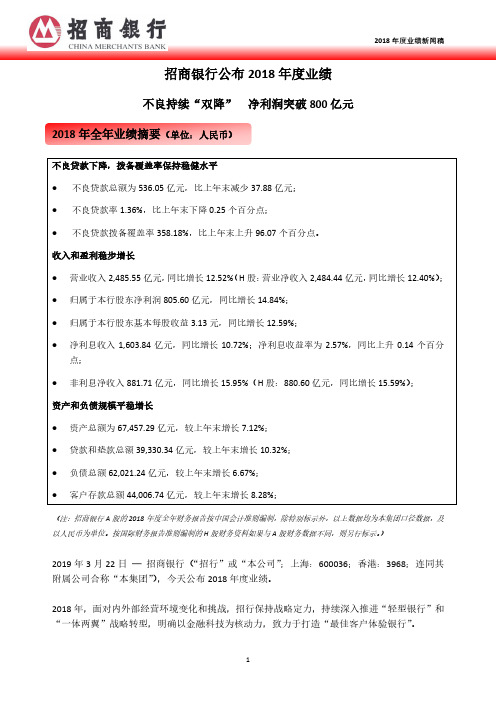

招商银行公布2018年度业绩

招商银行公布2018年度业绩不良持续“双降”净利润突破800亿元2018年全年业绩摘要(单位:人民币)不良贷款下降,拨备覆盖率保持稳健水平⚫不良贷款总额为536.05亿元,比上年末减少37.88亿元;⚫不良贷款率1.36%,比上年末下降0.25个百分点;⚫不良贷款拨备覆盖率358.18%,比上年末上升96.07个百分点。

收入和盈利稳步增长⚫营业收入2,485.55亿元,同比增长12.52%(H股:营业净收入2,484.44亿元,同比增长12.40%);⚫归属于本行股东净利润805.60亿元,同比增长14.84%;⚫归属于本行股东基本每股收益3.13元,同比增长12.59%;⚫净利息收入1,603.84亿元,同比增长10.72%;净利息收益率为2.57%,同比上升0.14个百分点;⚫非利息净收入881.71亿元,同比增长15.95%(H股:880.60亿元,同比增长15.59%);资产和负债规模平稳增长⚫资产总额为67,457.29亿元,较上年末增长7.12%;⚫贷款和垫款总额39,330.34亿元,较上年末增长10.32%;⚫负债总额62,021.24亿元,较上年末增长6.67%;⚫客户存款总额44,006.74亿元,较上年末增长8.28%;(注:招商银行A股的2018年度全年财务报告按中国会计准则编制,除特别标示外,以上数据均为本集团口径数据,及以人民币为单位。

按国际财务报告准则编制的H股财务资料如果与A股财务数据不同,则另行标示。

)2019年3月22日─招商银行(“招行”或“本公司”;上海:600036;香港:3968;连同其附属公司合称“本集团”),今天公布2018年度业绩。

2018年,面对内外部经营环境变化和挑战,招行保持战略定力,持续深入推进“轻型银行”和“一体两翼”战略转型,明确以金融科技为核动力,致力于打造“最佳客户体验银行”。

一、本集团总体经营情况分析盈利稳步增长。

2018年本集团实现归属于本行股东的净利润805.60亿元,同比增长14.84%;实现净利息收入1,603.84亿元,同比增长10.72%;实现非利息净收入881.71亿元,同比增长15.95%,剔除新金融工具准则影响,同比增长4.01%(H股:实现非利息净收入880.60亿元,同比增长15.59%,剔除新金融工具准则影响,同比增长3.67%)。

建设银行2018年决策水平分析报告-智泽华

建设银行2018年决策水平报告一、实现利润分析2018年实现利润为30,816,000万元,与2017年的29,978,700万元相比有所增长,增长2.79%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为30,851,400万元,与2017年的29,818,600万元相比有所增长,增长3.46%。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年建设银行成本费用总额为17,321,900万元,其中:营业成本为0万元,占成本总额的0%;管理费用为16,720,800万元,占成本总额的96.53%;营业税金及附加为613,200万元,占成本总额的3.54%。

2018年管理费用为16,720,800万元,与2017年的15,911,800万元相比有较大增长,增长5.08%。

2018年管理费用占营业收入的比例为25.38%,与2017年的25.6%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析四、负债及权益结构分析2018年负债总额为2,123,109,900万元,与2017年的2,032,855,600万元相比有所增长,增长4.44%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表2018年所有者权益为199,159,400万元,与2017年的179,582,700万元相比有较大增长,增长10.9%。

所有者权益变动表五、偿债能力分析从支付能力来看,建设银行2018年是有现金支付能力的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析建设银行2018年的营业利润率为46.82%,总资产报酬率为1.36%,净资产收益率为13.50%,成本费用利润率为177.78%。

企业实际投入到企业自身经营业务的资产为2,248,347,400万元,经营资产的收益率为1.37%,而对外投资的收益率为182.28%。

中公教育2018年决策水平分析报告-智泽华

中公教育2018年决策水平报告一、实现利润分析2018年实现利润为133,953.82万元,与2017年的10,497.59万元相比成倍增长,增长11.76倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为134,002.77万元,与2017年的10,393.99万元相比成倍增长,增长11.89倍。

二、成本费用分析2018年中公教育成本费用总额为455,266.81万元,其中:营业成本为255,235.27万元,占成本总额的56.06%;销售费用为110,183.63万元,占成本总额的24.2%;管理费用为87,341.81万元,占成本总额的19.18%;财务费用为-252.8万元,占成本总额的-0.06%;营业税金及附加为2,729万元,占成本总额的0.6%。

2018年销售费用为110,183.63万元,与2017年的16,563万元相比成倍增长,增长5.65倍。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为87,341.81万元,与2017年的6,468.8万元相比成倍增长,增长12.5倍。

2018年管理费用占营业收入的比例为14%,与2017年的0.97%相比有较大幅度的提高,提高13.03个百分点。

但经营业务的盈利水平却大幅度提高,管理费用增长带来了经济效益的明显改善,支出合理。

三、资产结构分析中公教育2018年资产总额为720,207.15万元,其中流动资产为307,001.25万元,主要分布在其他流动资产、货币资金、应收利息等环节,分别占企业流动资产合计的75.97%、21.13%和1.37%。

非流动资产为413,205.9万元,主要分布在其他非流动资产和长期投资,分别占企业非流动资产的44.44%、22.66%。

企业持有的货币性资产数额较大,约占流动资产的21.13%,表明企业的支付能力和应变能力较强。

星网宇达2018年决策水平分析报告-智泽华

星网宇达2018年决策水平报告一、实现利润分析2018年实现利润为4,308.56万元,与2017年的9,489.17万元相比有较大幅度下降,下降54.59%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为4,315.05万元,与2017年的9,488.82万元相比有较大幅度下降,下降54.52%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年星网宇达成本费用总额为33,456.38万元,其中:营业成本为20,718.94万元,占成本总额的61.93%;销售费用为2,657.39万元,占成本总额的7.94%;管理费用为7,134.16万元,占成本总额的21.32%;财务费用为582.01万元,占成本总额的1.74%;营业税金及附加为509万元,占成本总额的1.52%。

2018年销售费用为2,657.39万元,与2017年的1,544.82万元相比有较大增长,增长72.02%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为7,134.16万元,与2017年的10,719.98万元相比有较大幅度下降,下降33.45%。

2018年管理费用占营业收入的比例为17.73%,与2017年的26.17%相比有较大幅度的降低,降低8.44个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

三、资产结构分析星网宇达2018年资产总额为163,887.56万元,其中流动资产为86,803.37万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的45.32%、25.08%和18.76%。

非流动资产为77,084.2万元,主要分布在商誉和固定资产,分别占企业非流动资产的37.38%、30.7%。

招商银行2018年财务状况报告-智泽华

招商银行2018年财务状况报告

一、资产构成

1、资产构成基本情况

资产构成表

2、流动资产构成特点

流动资产构成表

3、资产的增减变化

2018年总资产为674,572,900万元,与2017年的629,763,800万元相比有所增长,增长7.12%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加33,030,200万元,递延所得税资产增加825,400万元,固定资产增加626,300万元,无形资产增加189,500万元,共计增加34,671,400万元;以下项目的变动使资产总额减少:应收利息减少2,872,600万元,长期投资减少93,707,800万元,共计减少96,580,400万元。

增加项与减少项相抵,使资产总额增长

61,909,000万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

招商银行2018年负债总额为620,212,400万元,资本金为2,522,000万元,所有者权益为54,360,500万元,资产负债率为91.94%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;金融性负债占资金来源总额的0%。

负债及权益构成表

2、流动负债构成情况

3、负债的增减变化情况。

招商银行2018年业绩快报点评

招商银行2018年业绩快报点评鉴于招行粉丝们的急切心情,此次业绩快报我采用雪球和公众号同步上线的策略。

看完全文有彩蛋昨天收市后,招商银行发布了2018年业绩快报,净利润806亿,净利润增速14.84%。

这个数据和我一个月前预估的811亿相差5亿,净利润增速完全落在我预测的15.7%正负1个点的区间内。

可以说,之前对招行的业绩预估非常准确。

招行用一如既往的优秀证明了自己国内银行龙头的地位。

虽然,业绩快报很多细节没有披露,但是从仅有的营收入和资产数据中依然可以看出招行在第四季度的特点。

营收分析:招商银行2018年全年营收2486.56亿,比我预估的2510亿,少了24亿。

其中净利息收入1604亿,比我预测的1600亿多4亿。

主要是资产增速略微超出我的预期。

第四季单季净利息收入424.02亿,环比增加3.52%。

通过后面的资产数据比较,可以知道招商银行第四季单季的净利差应该和第三季基本持平。

非息收入的估测910亿,而实际只有883亿,少了27亿。

对比第四季单季的数据可以看出,第四季单季非息收入179.73亿,环比第三季度减少了211.75亿减少了15.12%。

从这里可以看出招商银行通过非息收入进行了人为的利润跨年调节。

在非息收入中,由于IFRS9引发的利息收入重记和银行卡手续费的大头是很难调节的。

而且前者和资产规模以及息差有关,后者和刷卡交易额有关。

从第四季度看这两项都不会出现环比大幅下滑。

而剩下的受托理财,代销手续费等很多科目是可以调整结算周期的,所以,很大概率上招行将第四季度的理财,基金代销和保险代销的收入结转到了明年一季度。

所以,可以预期明年一季度的中收将有不错的表现。

更多的数据参考表1:表1资产分析:招商银行2018年总资产67458.38亿,同比增速7.12%。

这个增速是一个中规中矩的增速,和整个银行业8.1% M2增速比,是合理的。

单第四季度总资产环比增加3.64%,超过过去3个季度之和。

招商银行2018年度报告摘要

招商银行股份有限公司CHINA MERCHANTS BANK CO., LTD.二〇一八年度报告摘要A股股票代码:600036二〇一九年三月二十二日1 重要提示1、本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

2、本公司董事会、监事会及董事、监事和高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3、本公司第十届董事会第四十次会议于2019年3月22日在蛇口培训中心召开。

李建红董事长主持了会议,会议应参会董事16名,实际参会董事16名,本公司8名监事列席了会议。

会议的召开符合《中华人民共和国公司法》和《招商银行股份有限公司章程》的有关规定。

4、利润分配预案:本公司拟按照经审计的本公司2018年度净利润752.32亿元的10%提取法定盈余公积,计75.23亿元;按照风险资产1.5%差额计提一般准备60.28亿元;以届时实施利润分配股权登记日A股和H股总股本为基数,向登记在册的全体股东派发现金股息,每股现金分红0.94元(含税),以人民币计值和宣布,以人民币向A股股东支付,以港币向H股股东支付。

港币实际派发金额按照股东大会召开前一周(包括股东大会当日)中国人民银行公布的人民币兑换港币平均基准汇率计算。

其余未分配利润结转下年。

2018年度,本公司不实施资本公积金转增股本。

上述利润分配预案尚需2018年度股东大会审议批准后方可实施。

2 公司基本情况2.1 公司基本情况2.2 公司业务概要本公司成立于1987年,总部位于中国深圳,是一家在中国具有一定规模和实力的全国性商业银行。

本公司业务以中国市场为主,分销网络主要分布在长江三角洲地区、珠江三角洲地区、环渤海经济区等中国重要经济中心区域,以及其他地区的一些大中城市,有关详情请参阅年度报告全文中的“分销渠道”和“分支机构”章节。

2018年招商银行分析报告

2018年招商银行分析报告2018年3月目录一、零售银行战略先行者,堪称零售之王 (4)1、零售贷款占比高,零售收入贡献大 (6)2、收入结构较优,非息收入占比稳中有升 (8)二、净息差高而不良低,零售优势造就高ROE (9)1、负债成本优势显著,净息差持续保持较高 (10)2、不良贷款率企稳,资产质量改善 (13)3、业绩较快增长,ROE领先同业 (15)三、精耕零售业务,信用卡与财富管理结硕果 (17)1、信用卡:厚积薄发,稳居第一梯队 (17)2、财富管理:构筑护城河,业绩耀眼 (19)3、私行业务:不仅是先行者,更是王者 (22)四、Fintech赋能,金融科技银行领头羊 (23)五、轻型战略成效显著,资本完全内生性补充 (25)零售银行战略先行者,堪称零售之王。

零售银行战略先行者。

招行04年就开始零售转型,大力发展零售业务,逐步形成了有别于国内同业的业务结构与经营特色;09年实施‚ 降低资本消耗、提高股本回报率、控制成本费用‛为核心的内涵型发展;13年开始以‚一体两翼‛(零售为体,对公和同业为翼)为策略打造‚轻型银行‛。

盈利能力强劲,堪称‚零售之王‛。

截至17年6月末,个贷占比48.1%,存款活期占比62.42%,较高的贷款收益率及较低的存款成本造就强劲的盈利能力。

近十年平均ROE 达21.98%,领先同业。

精耕零售业务,信用卡与财富管理结硕果。

1H17零售银行营收占比达49.9%,和以‚零售‛为标签的富国银行的52.2%已十分接近;零售业务税前利润占比达55.43%。

1H17招行零售客户达9733万,居股份行首位;3Q17零售客户数突破一亿。

信用卡业务稳居第一梯队。

17年6月末,招行信用卡客户数达到4111万,贷款余额4560.86亿元,仅次于工行和建行。

1H17招行信用卡交易额达1.29万亿,为国内第一;信用卡业务收入达257亿元,占营收的比例达22.8%。

财富管理与私行的王者。

招行1H17金葵花及以上客户达204.8万户,AUM达4.8万亿;私行AUM 达1.8万亿元,居商业银行首位,户均AUM 达2803万元。

招商银行2018年半年度报告

招商銀行股份有限公司CHINA MERCHANTS BANK CO., LTD.二〇一八年半年度报告(A股股票代码:600036)二〇一八年八月二十四日重要提示1、本公司董事会、监事会及董事、监事和高级管理人员保证本报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

2、本公司第十届董事会第二十九次会议于2018年8月24日在深圳蛇口培训中心召开。

会议由李建红董事长主持,应参会董事15名,实际参会董事14名,张健非执行董事因公务未出席会议,委托苏敏非执行董事行使表决权,本公司8名监事列席了会议。

会议的召开符合《中华人民共和国公司法》和《招商银行股份有限公司章程》的有关规定。

3、本公司2018年中期不进行利润分配或资本公积转增股本。

4、本公司2018年中期财务报告未经审计。

5、本报告除特别说明外,货币币种为人民币。

6、本公司董事长李建红、行长兼首席执行官田惠宇、常务副行长兼财务负责人李浩及财务机构负责人李俐保证本报告中财务报告的真实、准确、完整。

7、本报告包含若干对本集团财务状况、经营业绩及业务发展的展望性陈述。

报告中使用诸如“将”“可能”“有望”“力争”“努力”“计划”“预计”“目标”及类似字眼以表达展望性陈述。

这些陈述乃基于现行计划、估计及预测而作出,虽然本集团相信这些展望性陈述中所反映的期望是合理的,但本集团不能保证这些期望被实现或将会证实为正确,故不构成本集团的实质承诺,投资者不应对其过分依赖并应注意投资风险。

务请注意,该等展望性陈述与日后事件或本集团日后财务、业务或其他表现有关,并受若干可能会导致实际结果出现重大差异的不确定因素的影响。

目录释义 (4)重大风险提示 (4)第一章公司简介 (5)第二章会计数据和财务指标摘要 (7)第三章经营情况讨论与分析 (11)3.1 总体经营情况分析 (11)3.2 利润表分析 (11)3.3 资产负债表分析 (19)3.4 贷款质量分析 (24)3.5 资本充足率分析 (30)3.6 分部经营业绩 (30)3.7 根据监管要求披露的其他财务信息 (35)3.8 业务发展战略 (36)3.9 外部环境变化及措施 (38)3.10 业务运作 (45)3.11 风险管理 (61)3.12 利润分配 (67)第四章重要事项 (68)第五章股份变动及股东情况 (73)第六章董事、监事、高级管理人员、员工和机构情况 (80)第七章公司治理 (85)第八章备查文件 (87)第九章财务报告 (87)释义本公司、本行、招行、招商银行:招商银行股份有限公司本集团:招商银行股份有限公司及其附属公司中国银保监会:中国银行保险监督管理委员会中国证监会:中国证券监督管理委员会香港联交所:香港联合交易所有限公司香港上市规则:香港联交所证券上市规则永隆银行:永隆银行有限公司永隆集团:永隆银行及其附属公司招银租赁:招银金融租赁有限公司招银国际:招银国际金融控股有限公司招商基金:招商基金管理有限公司招商信诺:招商信诺人寿保险有限公司招商证券:招商证券股份有限公司德勤华永会计师事务所:德勤华永会计师事务所(特殊普通合伙)证券及期货条例:证券及期货条例(香港法例第571章)标准守则:香港联交所上市发行人董事进行证券交易的标准守则重大风险提示本公司已在本报告中详细描述存在的主要风险及拟采取的应对措施,请参阅第三章“风险管理”的相关内容。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

招商银行2018年决策水平报告

一、实现利润分析

2018年实现利润为10,649,700万元,与2017年的9,068,000万元相比有较大增长,增长17.44%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为10,660,800万元,与2017年的9,054,000

万元相比有较大增长,增长17.75%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年招商银行成本费用总额为7,925,200万元,其中:营业成本为0万元,占成本总额的0%;管理费用为7,711,200万元,占成本总额的97.3%;营业税金及附加为213,200万元,占成本总额的2.69%。

2018年管理费用为7,711,200万元,与2017年的6,677,200万元相比有较大增长,增长15.49%。

2018年管理费用占营业收入的比例为31.02%,与2017年的30.23%相比有所提高,提高0.8个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析

四、负债及权益结构分析

2018年负债总额为620,212,400万元,与2017年的581,424,600万元相比有所增长,增长6.67%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表

2018年所有者权益为54,360,500万元,与2017年的48,339,200万元相比有较大增长,增长12.46%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,招商银行2018年是有现金支付能力的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析

招商银行2018年的营业利润率为42.89%,总资产报酬率为1.63%,净资产收益率为15.74%,成本费用利润率为134.39%。

企业实际投入到企业自身经营业务的资产为640,449,500万元,经营资产的收益率为1.66%,而对外投资的收益率为115.59%。

盈利能力指标表(%)

招商银行2018年内部经营资产的盈利能力为1.66%,与2017年的1.69%相比变化不大。

2018年对外长期投资业务的盈利能力为115.59%,与2017

年的0.65%相比有较大幅度的提高,提高114.93个百分点。