2010年艾普集团各子分公司人员预算表

2010年财务预算编制说明

xxxxx有限公司2010年财务预算编制说明一、2010年度生产经营计划情况根据目前公司运力情况,2010年公司计划投入5艘船舶经营现有的日本、仁川航线,完成箱量88000TEU,其中出口重箱44000TEU,进口重箱16110TEU。

1、日本航线安排4艘自有船舶,上半年投入3艘船舶,下半年投入4艘船舶。

计划营运125航次,其中关东49航次,关西26航次,加挂太仓50航次。

完成箱量80000TEU,其中出口重箱40000TEU,进口重箱13250TEU。

2、仁川线租入扬子江公司的船舶舱位经营,计划52航次。

完成箱量8000TEU,其中出口重箱4000TEU,进口重箱2860TEU。

3、上半年一艘船舶出租经营。

4、新购一批集装箱用于出租。

二、2010年度内拟安排的重大固定资产投资项目1、新购价值6500元的600-700TEU远洋全集装箱船舶1艘。

2、新购价值10300元的集装箱9000TEU,其中2000*40’H,1000*40’,3000*20’。

三、2010年度员工的变化情况根据三届二次董事会决议,为适应公司业务发展需要,拟新增各岗位员工,同时联合集海员工纳入远洋员工编制,预计2010年度公司制员工人数增至144人,劳务用工人员48人。

四、预算年度的主要财务指标说明外汇汇率:1美圆=6.7人民币、1日圆=0.067人民币(一)、营业收入17015元其中:主营业务收入16972元1、运输收入15456元(1)预计日本线营业收入14227元,其中出口收入11670元、进口收入2212元、文件费收入345元。

xxxxx出口运价USD110*20’,USD220*40’,附加费USD280*20’,USD545*40’,码头操作费470元*20’,760元*40’。

太仓出口运价USD-100*20’,USD-200*40’,附加费与码头操作费同xxxxx。

进口运价JP15000*20’,JP30000*40’,附加操作费770元*20’,1360元*40’。

费用模板

7228.59

86743.08

105637.88 101271.88 121605.88 1279366.6

200000 200000 220000

1997736 64.04%

52.82%

50.64%

55.28%

批后执行。

工资 工作团队奖金 水费 电费 燃料费 工程维修费 物料用品 养老保险 洗涤费 差旅费 交通费 宣传费 办公费 邮电费 餐具费 伙食费 考察费 应酬费 招待费 租赁费 医疗费 服装费 书报费 河维费 维修费 工会经费 员工活动 低值易耗品 行政规费

27260 606.5 675 7112.56 3706.07

2000

2000

2000

2000

2000

2000

2000

2000

2000

2000

2000

2000

不可控费用合计 1 2 3 4 合

房租费 长期待摊费用 取暖费 折旧

32210.65 32681.65 32681.65 32681.65 32681.65 32681.65 32681.65 32681.65 32681.65 7599.06 17383 8070.06 17383 8070.06 17383 8070.06 17383 8070.06 17383 8070.06 17383 8070.06 17383 8070.06 17383 8070.06 17383

24894 389 609.48 6443.24 2814.75

27000 3000 600 6000 200

27000 3000

27000 3000

27000 3000

27000 3000

27000 3000

费用收支情况表20101208

10

屋面防水(潘胜)

5000

11

外墙抹灰(王振才)

10000

22

12

45260

外墙抹灰(王振才)

9800

13

钢材款(任国海)

2000014来自外墙抹灰(鞠新娟)17700

15

内瓷(申廷玉)

6210

16

内瓷(申廷玉)

7000

17

吊车工加班费(老逄)

200

合计

245260

183558

61702

22

第五标段费用收支情况表

2010年10月28日

日期

序号

收入

建设方

支出

备注

18

1

200000

内墙抹灰(李德轮)

20000

2

外墙抹灰(鞠新娟)

20000

3

内墙灰(李德轮)

20000

4

黄杰

10000

19

5

烟道

2463

6

保温现金(沈志强)

2185

7

吊车费(小石)

3000

8

安装费(刘祥伟)

20000

21

9

鲁元水泥(李传治)

第五标段费用收支情况表

2010年11月11日

日期

序号

收入

建设方

支出

备注

11.5

1

283920

鲁元水泥(李传治)

118224

2

余482

零工王在泉

4830

3

计284402

楼梯保温董文军

24360

4

吊车工小石

2800

5

外墙瓦马振忠

2010年41部门投入产出表

9740360 32157665 7218477

5603046

18206384 53899753

41226176

142128809 674322854

13310475

67193676 326145081

9069325

46332478 241572897

7727974

28915744 150461453

241663717

6747896 4106043 1749400

41390651 46684862 12827121

32447523 12913350 8522328

27055694 7020720 3186738

12809602 5318746 3059422

18149523 6990202 6899527

74565880

385628326 783500 18924174

39800392 22201313 7606454

15920153 18077621 10627643

12719902 8207518 3002095

营业盈余 增加值合计 总投入

VA004 TVA TI

0

405336000 693198000

258951404

08 10599253 807222 0 0 0 12305229 82003460 38245571 434180 3431968 1514368 14168044 330488 323334 1059721 1625375 385861 464501 271939 115304 1054935 1632426 89174 104127 70802 5799232 409419 1057322 3818980 1378513 2612739 2183236 5081054 111443 740069 29296 371545 24427 161903 392941 31018

分公司人员配备表

钱宝玲

长病 假

外借

70034 边建华

70115 70226 70086 70017

杨贵岭 姚之期 施阿根 张国文

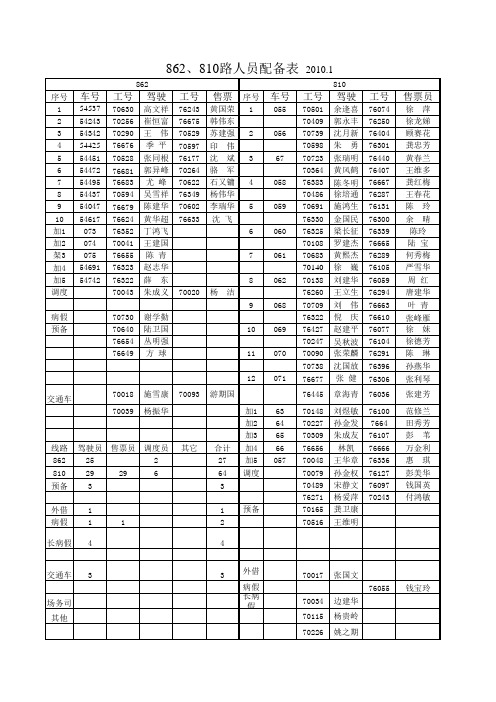

862、810路人员配备表 2010.4

序号 1 2 3 4 5 6 7 8 9 10

加1 加2 架3 加4பைடு நூலகம்加5 调度 预备 管理 病假

车号 54537 54723 54342 54725 54451 54472 54495 54437 54047 54617 84011 86157 86152 54691 54742 70043 70516 70067 70730

序号 1 2 3 4 5 6 7 8 9 10

加1 加2 架3 加4 加5 调度

病假 预备

车号

54537 54243 54342 54425 54451 54472 54495 54437 54047 54617

073 074 075 54691 54742

862、810路人员配备表 2010.1

862

76624 黄华超 76633 沈 飞

76330 金国民

76352 丁鸿飞

6 060 76325 梁长征

70041 王建国

70108 罗建杰

76655 陈 青

7 061 70683 黄熙杰

76323 赵志华

70140 徐 巍

76322 薛 东

8 062 70138 刘建华

70043 朱成义 70020 杨 洁

张建芳

范修兰 田秀芳 彭苇 万金利 惠琪 彭美华 钱国英 付鸿敏

长病假 4

4

交通车 3

场务司 其他

3 外借

病假 长病

假

2010年度企业财务预算报表编制

2010年度企业财务预算报表编制 2010年度企业财务预算报表编制

预算报表填报要求: 预算报表填报要求: (二)编制依据:企业会计准则 编制依据: 1. 预算年度所选用的会计政策与会计估计,如 预算年度所选用的会计政策与会计估计, 折旧率、资产减值等,如有变更, 折旧率、资产减值等,如有变更,需说明变更的原 对损益的影响等。 因、对损益的影响等。 2.预算编制是否考虑了公允价值变动影响,凡 预算编制是否考虑了公允价值变动影响, 预算编制是否考虑了公允价值变动影响 是考虑公允价值变动影响的企业, 是考虑公允价值变动影响的企业,应具体说明相关 会计科目及影响金额。 会计科目及影响金额。

设计修改的主要方面 1.进一步规范了预算报表指标的列报和指标解释 进一步规范了预算报表指标的列报和指标解释 2.根据监管需要增加了新的填报内容 根据监管需要增加了新的填报内容 3.对部分非重要指标进行了精简,减轻填报负担 对部分非重要指标进行了精简, 对部分非重要指标进行了精简 4.细化了财务预算情况说明书,明确了应说明事项 细化了财务预算情况说明书, 细化了财务预算情况说明书 5.进一步完善了预算报表软件 进一步完善了预算报表软件

2010年度企业财务预算报表编制 2010年度企业财务预算报表编制

预算报表填报要求: 预算报表填报要求: (三)编制基础: 编制基础:

1.宏观经济形势分析与预测。 1.宏观经济形势分析与预测。认真研究分析境内外经济 宏观经济形势分析与预测 形势、国家财政与货币政策、利率、汇率及税收政策、 形势、国家财政与货币政策、利率、汇率及税收政策、市 场供求关系等客观经济形势变化对企业所处环境的影响, 场供求关系等客观经济形势变化对企业所处环境的影响, 预测对企业生产经营和经济效益的影响程度。 预测对企业生产经营和经济效益的影响程度。

人工成本预算报告

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

中国食品(0506,HK)

岗位序列 单位: 单位:人 人民币 元

人工成本 2009年 2010年预算 2009年 2010年预算 10月 11月 12月 1-9月实际 预计 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 0 0 0 0 0 0 0 0 0 0 0 0 0 0

说明: 说明: 请用颜色标注出2010年较 年较2009年人工成本变动,并用文字说明人工效率变动情况及 年人工成本变动, (请用颜色标注出 年较 年人工成本变动 原因。) 原因。)

中国食品(0506,HK)

17

2010年人力资源部门人员配置 2010年人力资源部门人员配置 2010年人工成本预算 2010年人工成本预算 2010年人工效率分析 2010年人工效率分析 2010年人力资源部门KPI 2010年人力资源部门KPI 年人力资源部门

备注

工资总额 基本工资 补贴 绩效奖金 月度、 月度、季度绩效奖金 年度绩效奖金 其他 保险福利费用 养老保险 医疗保险 失业保险 工伤保险 生育保险 住房公积金 企业年金 补充医疗保险 人身意外保险 其他 正式员工人工成本小计

0

0

0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0 0 0 0 0 0 0 0 0 0 0

中国食品(0506,HK)

【管理精品】C100101-人事动态及费用资料表

夜勤津贴

元

加班总时数

时

外勤津贴

元

人

事

动

态

新

进

男

人

特殊工作环境津贴

元

女

人

其他津贴

元

合计

人

新进率

%

合计

(占人事费用比率)

元%

离

职

男

人

年终奖金

元

女

人

退职酬劳金提拔

元

合计

人

不休假代金

元

离职率

%

其出奖励金

元

男

人

合计

(占人事费用比率)

元%

女

人

其

他

支

出

公伤医药费

元

合计

人

劳保费

(公司负担)

元

公司负担部分

元

抚恤金支出

第一节人事动态

人事动态与费用资料表

年月份填表日期:月日

本月人数

编制人数

男从女人计人

人

事

费

用

月

薪

编制内直接人员

元

编制内人数

男人女人计人

编制内间接人员

元

编制外人数

男人女人计人

编制外人员

元

合计

男人女人计人

合计

(占人事费用比率)

元%

应工作日数

日

津

贴

职务津贴

元

缺勤总日数

日

加班津贴

元

出勤总日数

日

值勤津贴

元

出勤率

元

经理人事部长填表人:

元

个人负担部分

元

贺奠金支出

2010年度财务预算安排说明

2010年度财务预算安排说明第一部分 2010年度财务收支预算安排说明按照《山东大学学术振兴行动计划》的总体目标,进一步落实《山东大学深入学习实践科学发展观整改落实方案》,根据学校各部门2010年事业计划与工作重点,经过充分论证沟通,编制了2010年度财务预算。

一、2010年度财务预算安排的指导思想和原则(一)收入预算安排按照积极稳妥的原则,既积极考虑“985工程”三期的启动和地方共建经费拨款的增长,又参照2009年度学校各类收入的实际完成情况。

(二)支出预算安排立足实现“山大特色,中国一流,世界水平”的办学目标,统筹考虑两年甚至更长时间学校人才建设、平台建设、条件建设等事业发展计划,以基本满足事业发展的需要为指导思想。

(三)正确处理重民生、促发展与保稳定之间的关系,合理配臵资源。

二、2010年度收支预算总体安排2010年度总校、分校收支预算安排均为平衡预算。

学校总收入支出预算为268872万元。

其中,总校收入支出预算为256484万元,威海分校收入支出预算为12388万元(不含总校拨款16384万元)。

三、总校收入预算安排总校2010年总收入预算为256484万元,其中,校级可控收入预算为186237万元,院部可控收入预算为70247万元。

(一)教育财政拨款预算2010年度安排教育财政拨款146925万元,占总校总收入预算的57.28%。

其中,教育部已下达预算的拨款为105372万元:定额拨款62197万元,房贴拨款29657万元,公积金4310万元,修购基金3000万元,基本科研业务费2600万元,基建经费拨款2000万元,“211工程”三期财政拨款1000万元,国家奖助学金608万元;预计地方共建拨款20000万元,“985工程”拨款 10000万元,修购基金5000万元,“211工程”三期发改委拨款1000万元,省府委培研究生 1769万元,济南走读生拨款400万元,人事厅等拨款2034万元。

工资审核制度

1.0目的

为了使各分公司工资审报格核统一,加强管理,特制订本制度。

2.0使用范围 艾普集团各分子公司。

3.0内容

3.1工资审报汇总表内容:序号,姓名,工号,职务,基本工资,岗位工资,工龄工资,保密费,绩交工资,补贴,奖金,本月工资合计,上月工资,增减额,备注。

3.2一线人员补贴计算包含内容:话费+车补+工龄工资+工具磨损费+寄存费+其它补贴 3.3补贴标准:

3.4销售,维护,收费根据各子分公司的相应绩效考核报表。

3.5各分司工资分类汇总表包含内容:部门,人数,上月部门收入,上月部门工资,本月部门收收入,本月部门工资,奖/惩额,增减额,备注

4.0时间进度

4.1各分子公司于每月9日下班前提交《工资申报表》于人力中心处,逾期不未交者于负责罚款200元/次。

4.2每月10、11、12号下午由人力中心及集团薪酬魏员会审核。

4.3每月12晚上12点以前传于各分子公司。

逾期不未交者于负责罚款200元/次。

5.0执行

本制度自2010年3月1日起执行。

呈送:集团总裁、集团常务副总裁、副总裁

主送:集团公司、成都公司

抄送:重庆公司、昆明公司、武昌公司、汉口公司、增值事业公司、集团工会

编制:集团人力资源中心存档:集团办公室。

00艾普集团招聘管理手册

艾普集团招聘管理手册第一章、总则第一条:目的——为满足公司持续、快速发展的需要,规范员工招聘流程,充分体现公开、公平、公正的原则,及时准确地补充公司所需的人力资源,弥补岗位空缺,满足企业用人需求,建立健全良好的人才选用机制,促进企业经营发展战略的实现,特制定本手册。

第二条:适用范围——本手册适用范围于艾普集团所有各子、分公司员工的招聘管理工作。

第三条:术语1、社会招聘:公司为紧急补充空缺职位,根据职位的职能特点,有针对性的开展的招聘工作。

招聘的人员为具有工作经验,经短期培训能够快速适应职位要求。

2、校园招聘:公司为改善员工结构,提高员工整体素质,有意识、有计划的开展的当年度毕业生的招聘工作。

3、公司招聘分为内部招聘和外部招聘。

内部招聘是指根据机会均等的原则,公司内部员工在得知招聘信息后,按规定程序应征,公司在内部员工中选拔人员的过程。

外部招聘是指在出现职位空缺时,公司从社会中选拔人员的过程。

第二章、招聘组织第四条:集团人力资源中心是集团员工招聘工作的主管部门,其职责如下:1、员工招聘的政策、基本的管理手册的编写、修改与完善;2、监督各子、分公司员工招聘工作,招聘的进度,招聘工作的控制。

第五条:各子、分公司人力资源部门是其员工招聘工作的主管部门和员工招聘工作具体执行部门,其职责如下:1、制定公司年度招聘计划,并在实际执行中加以调整;2、指导用人部门撰写拟招聘职位的职位描述和任职资格;3、决定获取候选人的渠道和方法;4、与潜在的候选人联络;5、收集简历和应聘材料;6、设计候选人员的选拔测评方法,并指导用人部门主管使用这些方法;7、主持实施测评程序;8、为用人部门的录用提供建议;9、与候选人确定工资;10、帮助被录用人员办理体检、档案转移、劳动协议签订等各项手续;11、向未被录取的候选人表示感谢并委婉的拒绝。

第六条:各子、分公司人力资源部门负责除其总经理、副总经理、总经理助理之外所有岗位的招聘组织。

第七条:用人部门应参与到本部门人员的招聘活动中,并在其中承担以下责任:1、根据业务计划提出招聘需求;2、草拟招聘职位的职位描述和任职资格;3、参与对候选人的测评过程,对其专业技术水平等进行判断;4、最终做出录用决策。

(2010年度)核算报表格式

0.00

#DIV/0!

#DIV/0!

0.00

#DIV/0!

#DIV/0!

0.00

#DIV/0!

#DIV/0!

0.00

#DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

单位:元

2月实际

1-12月实际数汇总

外协发生额 小计 占实际成本 占标准成本 本厂发生额 外协发生额 小计 占实际成本 占标准成本

填表说明

0.00

0.00

0.00 0.00

0.00

#DIV/0!

0.00

0.00 0.00

#DIV/0!

0.00

#DIV/0!

0.00

0.00 0.00

#DIV/0! 以当期入库产品的标准成本中列出的利润合计填列

只计算按合同单价及当期的收货数量应计的加工费,如 单价中已含了运费其中的运费也不得单列在上一行

0.00 #DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

0.00 #DIV/0! #DIV/0!

0.00

0.00 #DIV/0! #DIV/0!

2010年41部门投入产出表介绍

金属冶炼及压 延加工业

金属制品业

通用、专用设 交通运输设备 电气机械及器

备制造业

制造业

材制造业

12 29776682 13343206 17484880 3683021 14392758 15037239 6964199 2200716 1476909 12951297 57045135 382527596 7515707 9376989 8294995 14791029 3015124 2583189

5620624

2136246

4665757

755216

330488

1377144

605810

1017395

368927

761611

231918

323334

3517183

2462292

191976

863596

3125799

569195

1059721

3894282

3198178

965565

4874629

28922 140220 308567

33660

258951404

32447523

115304 1054935 1632426

89174 104127

70802 5799232 409419 1057322 3818980 1378513 2612739 2183236 5081054 111443 740069

08

09

10

11

16070 267409865 52179159 10599253 17604029

9346959

6681

134874

1844357

1334381

807222

2010年度中央企业财务预算报表编制说明

附件22010年度中央企业财务预算报表编制说明一、编制范围本套报表编制范围包括中央企业及其所能控制的全资或控股的子企业(含境外子企业、金融子企业、事业单位、实行法人责任制基建项目等)。

二、录入级次凡纳入本套报表范围的企业及其二级子企业都应逐户录入本套报表,所属二级以下子企业并入第二级进行填报。

需单独上报预算报表的二级以下重要子企业由国资委另行规定。

三、报表组成本套报表包括:(一)报表封面。

(二)主表:资产负债预算表(国资企预01表)、利润预算表(国资企预02表)、现金流量预算表(国资企预03表)。

(三)附表:成本费用预算表(国资企预04表)、主要业务损益预算表(国资企预05表)、主要业务经营预算表(国资企预06表)、对外筹资预算表(国资企预07表)、金融工具预算情况表(国资企预08表)、长期股权投资预算表(国资企预09表)、固定资产投资预算表(国资企预10表)、2010年度主要财务指标预报表(国资企预补01表)、2010年度财务预算调整主要指标表(国资企预补02表)、主要分析指标表。

四、报表封面填制说明(一)封面左侧。

1.企业名称:指在工商行政管理部门登记注册的企业全称。

2.单位负责人:指在工商行政管理部门登记的法定代表人。

凡企业正在更换法定代表人,但尚未办理变更登记手续的,由实际负责人签字盖章。

3.总会计师:指按照干部管理权限通过一定程序被任命(或者聘任)为企业总会计师的高级管理人员。

如企业财务预算工作由总会计师以外的其他企业负责人负责,则此项由实际主管财务预算工作的企业负责人签字盖章。

4.财务(会计)机构负责人:指企业内部承担财务预算工作的专职机构的负责人。

5.填表人:指具体负责编制报表的工作人员。

(二)封面右侧。

1.企业(单位)组织机构统一代码:指各级质检部门核发的企业法人代码证书规定的9位代码。

尚未领取统一代码的企业,应主动与质检部门联系办理核发手续。

如因客观原因暂不能办理的,可参照《自编企业、单位临时代码的规则》(国资统发[1995]116号)自编企业临时代码使用。

12月份预算表

8400 2000

4000 55000

特价冲差

临促工资 宣传费 promotewage ublicity P

客情费 Loveoff

公司配发赠品 Premium

自购赠品费 办公费 招待费 Gifts OfficeexpensesHospitality 2800

4320பைடு நூலகம்00 4272.00

3000 1500 1500

分公司 客户代码 客户名称 日期 金额 BranchName ClientNo lientName Data C Amount 青岛公司 535004 蓬莱市一大酒水 2010.12.06 青岛公司 536023 山东全福元 2010.12.06 青岛公司 535002 立昌电器 2010.12.06 青岛公司 535012 烟台力天 2010.12.06 青岛公司 532005 青岛福兴祥 2010.12.06 青岛公司 532005 青岛福兴祥 2010.12.06 青岛公司 536004 潍坊中百 2010.12.06 青岛公司 631002 威海家家悦 2010.12.06 青岛公司 536000 青岛办事处 2010.12.06

2297

外聘工资、管理费 陈列费 DM费 Externalwages ManagementDisplay DM 800 8000 240 800.00 400.00 1000.00 100 16000 22000 22000

堆头费 TG费 Duitou TG 1000 1700

特价发货 Specialpost 8000

预决算BPM BPM导入表 预决算BPM导入表 业务员 预算号 业务员 BuHgetNo 邓立杰 H535004101209 苗淑玲 H536023101209 王秀成 H535002101209 王秀成 H535012101209 王永先 H532005101109 王永先 H532005101109 刘星华 H536004101209 张朝宝 H631002101209 刘运粮 H536000101209

2010年度二上财务预算报表编制

业务指标

发电量 上网电量 分离功 核电用元件 合同金额

计量单位

亿度 亿度 吨 组 万元

对外筹预算表

1.为满足财务管理工作需要,重新设置了 1.为满足财务管理工作需要, 为满足财务管理工作需要 指标,突出了“带息负债筹资”内容。 指标,突出了“带息负债筹资”内容。 2.除股权筹资外 表中“上年数” 除股权筹资外, 2.除股权筹资外,表中“上年数”和“年 末预算数”均是余额的概念。 末预算数”均是余额的概念。 3.筹资费用 反映企业2010 筹资费用: 2010年度通过该融 3.筹资费用:反映企业2010年度通过该融 资渠道筹集资金预计发生的相关费用支出, 资渠道筹集资金预计发生的相关费用支出, 包括预计的筹资手续费用和当年发生的股息、 包括预计的筹资手续费用和当年发生的股息、 利息支出等。 利息支出等。

注:如果有未纳入或新纳入的子企业,需要在财务预算情况说 如果有未纳入或新纳入的子企业, 明书中将这些子企业名单、级次、 明书中将这些子企业名单、级次、原因以及对预算的影响等情 况进行详细说明。 况进行详细说明。

填报依据

新会计准则: 新会计准则: 1.预算年度所选用的会计政策与会计估计, 1.预算年度所选用的会计政策与会计估计, 预算年度所选用的会计政策与会计估计 如折旧率、资产减值等,如有变更, 如折旧率、资产减值等,如有变更,需在预算 说明书中说明变更的原因、对损益的影响等。 说明书中说明变更的原因、对损益的影响等。 2.预算编制是否考虑了公允价值变动影响, 2.预算编制是否考虑了公允价值变动影响, 预算编制是否考虑了公允价值变动影响 凡是考虑公允价值变动影响的企业, 凡是考虑公允价值变动影响的企业,应在预算 说明书中具体说明相关会计科目及影响金额。 说明书中具体说明相关会计科目及影响金额。

国有企业工资总额预算(计划)清算表

精品文档。

1欢迎下载附表22009年度国有企业工资总额预算(计划)清算表企业名称(盖章)附报资料:1、2009年企业实发工资超工资总额预算(计划)的文字说明,集团签署意见并盖章;2、2009年度企业资产负债表、利润表(复印件),集团本部企业的职工名册。

附表32010年度国有企业工效挂钩(包干)申报表2欢迎下载。

附件42010年度国有企业工资总额预算(计划)申报表注:“2010年预计年末净增减人数”栏中,预计年末净增加人数用“+”号表示;预计年末净减少人数用“-”号表示。

附报资料:1、2010年企业工资总额预算(计划)申报数比上年工资清算数增减因素的附加文字说明;3欢迎下载。

2、2009年度企业资产负债表、利润表(复印件),集团本部企业的职工名册。

附表5-12009年度企业劳动工资信息统计表(一)单位:人,万元注: 1、表间关系:企业在册职工=在岗职工+离岗职工;从业人员=在岗职工+其他从业人员;在岗职工=企业负责人+中层管理人员+高级技术人员+其他职工2、指标说明:企业负责人:指企业领导班子成员。

包括董事长、党委书记、总经理、副总经理等。

高级技术人员:指被企业聘用的,具有高级技术职称,并在高级技术岗位上工作的人员。

其他从业人员:包括兼职和临时职工、聘用人员、劳务用工合同人员。

离岗职工:指离开本单位仍保留劳动关系,并由本单位负担生活费的的职工。

职工工资总额:包括职工工资、奖金、津贴和补贴、加班加点工资。

包含职工个人承担的社会保险、住房公积金、企业年金、补充医疗保险。

津贴和补贴:包括现金形式发放的误餐补贴或午餐补贴、交通补贴或车改补贴、岗位津贴、防暑津贴、通讯补贴、住房补贴等。

奖金:包括月度奖、季度奖以及企业根据经济效益和职工绩效表现发放的浮动奖金和年度考核奖,一般包括绩效奖金、效益奖金、销售提成,特别奖励资等收入项目。

五项社会保险:指企业为职工缴纳的的基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险。

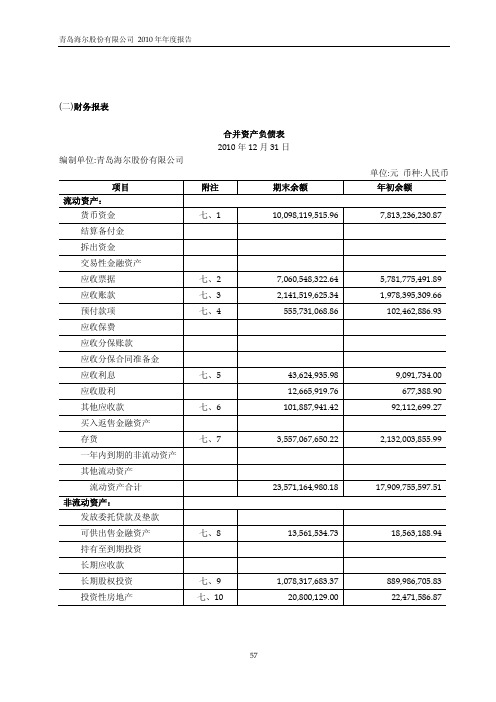

青岛海尔2010年度报表

金净额 保单红利支出 分保费用 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

加:公允价值变动收益(损 失以“-”号填列)

投资收益(损失以“-” 号填列)

其中:对联营企业和 合营企业的投资收益

销售商品提供劳务收到的现金56590410548344056153595594客户存款和同业存放款项净增加额向其他金融机构拆入资金净增加额收到原保险合同保费取得的现金收取利息手续费及佣金的现金2756196698112920378373收到其他与经营活动有关的现金七438252011047525864066897经营活动现金流入小计57691231322904094938040864购买商品接受劳务支付的现金39223188707542498841730252客户贷款及垫款净增加额存放中央银行和同业款项净增加额支付原保险合同赔付款项的现金青岛海尔股份有限公司2010年年度报告67的现金支付保单红利的现金支付给职工以及为职工支付的现金400426048983287632941143支付的各项税费263024319863261940235854支付其他与经营活动有关的现金七44624991352956490420557913经营活动现金流出小计52107605925563538835465162经营活动产生的现金流量净额七45558362539734556102575702二投资活动产生的现金流量

57

青岛海尔股份有限公司 2010 年年度报告

固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

915.00% 1015.00% 1115.00% 1215.00%

8

8

8

8

8

8

8

8

300

ห้องสมุดไป่ตู้300

300

300

300

300

300

300

6

6

6

6

6

6

6

6

1,500

1,500

1,500

1,500

1,500

1,500

1,500

1,500

6

6

6

6

6

6

6

6

1

1

1

1

1

1

1

1

2,500

2,500

2,500

2,500

0

0 6 0 0 0 0 1 0 0 0 0 0 0 2,500 0 0 0 0 0 20 0 0 0 0 0 0 2,000 0 0 0 0 0 0 3,000 3,000 3,000 3,000 3,000 2,000 2,000 2,000 2,000 20 20 20 20 2,500 2,500 2,500 2,500 1 1 1 1 6 6 6 6

2010年艾普集团 年艾普集团

编制人: 编制人:财务岗位 月份 大类 项目 月初资源户数 配置标准(2000户 配置标准(2000户/人) 标准配置销售人员数 月初销售员人数 月度新建资源用户数 月度新增销售员 销售 本月流失销售人员数(15%) 月末销售员(总数) 配置标准(销售员8 配置标准(销售员8人/人) 标准配置片区经理 销售片区经理(月初) 销售片区经理(增加) 销售片区经理(月末) 小计 月度到期用户数 配置标准( 配置标准(300户/人) 户人 标准配置收费人员数 月初收费人员数 需要新增收费人员数 本月流失收费人员数(8%) 收费 月末收费人员数 配置标准(收费员 人 人 配置标准(收费员6人/人) 标准配置收费组长人员数 月初收费组长人员数 需要新增收费组长人员数 月末收费组长人员数 小计 月初在网用户数 标准配置维护人员数 月初维护员人数 月度新开用户数 配置标准( 配置标准(1500户/人) 户人 0 6 0 0 0 0 0 0 0 0 0 1,500 1,500 1,500 1,500 1,500 6 6 6 6 0 15.00% 0 8 0 0 0 0 0 0 300 0 0 0 300 300 300 300 8 8 8 8 115.00% 215.00% 315.00% 415.00% 2,000 0 2,000 2,000 2,000 2,000 岗位 1月 月 2月 月 3月 月 4月 月 5月 月 增加人员 增加人员 增加人员 增加人员 增加人员

增加维护员人数 本月流失维护人员数(8%) 月末维护员(总数) 配置标准(维护员 人 经理 经理) 配置标准(维护员6人/经理) 标准 维护 一线 人员 标准配置片区经理 月初维护片区经理人数 需要维护片区经理人数 月末维护片区经理人数 配置标准(片区经理= 配置标准(片区经理=客户经 理) 标准配置客户经理 月初客户经理人数 需要客户经理人数 月末客户经理人数 小计 月初在网用户数 配置标准(2500户 配置标准(2500户/人) 标准配置呼叫人员数 月初呼叫人员数 月度新开用户数 新增呼叫人员数 呼叫 中心 月末维护人员数 配置标准(20人 组长) 配置标准(20人/组长) 标准配置组长 月初组长人数 需要组长人数 月末组长人数 小计 月度新建资源用户数 配置标准(2000户 配置标准(2000户/人) 标准拓展人员数 拓展 月初拓展人员数 需要新增拓展人员数 月末拓展人员数 小计 月度新建资源用户数 配置标准(3000户 配置标准(3000户/人)

公司人员预算表

6月 月 7月 月 8月 月 9月 月 10月 月 11月 月 12月 月 合计 增加人员 增加人员 增加人员 增加人员 增加人员 增加人员 增加人员 增加人员

2,000

2,000

2,000

2,000

2,000

2,000

2,000

2,000

515.00%

615.00%

715.00%

815.00%

2,500

2,500

2,500

2,500

20

20

20

20

20

20

20

20

2,000

2,000

2,000

2,000

2,000

2,000

2,000

2,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

标准商客拓展人员数 商客 月初商客拓展人员数 需要新增商客拓展人员数 月末商客拓展人员数 小计 一线标准配置人员数 月初一线人员总数 本月新增人员总数 月末一线人员总数(小计) 月末一线人员总数(小计) 配置标准(不超过一线人员30%) 标准配置后勤人员数 后勤人员 月初后勤人员数 增减后勤人员数 月末人员数(小计) 月末人员数(小计) 总计 每月累计人员 每月离职人员比重(10% 每月离职人员比重(10%) 每月离职人员 每月在职人员 0 0 0 0 10.00% 0 0 0 0 0 0 0 0 0 0 30.00% 0