收益法加权平均资金成本计算表

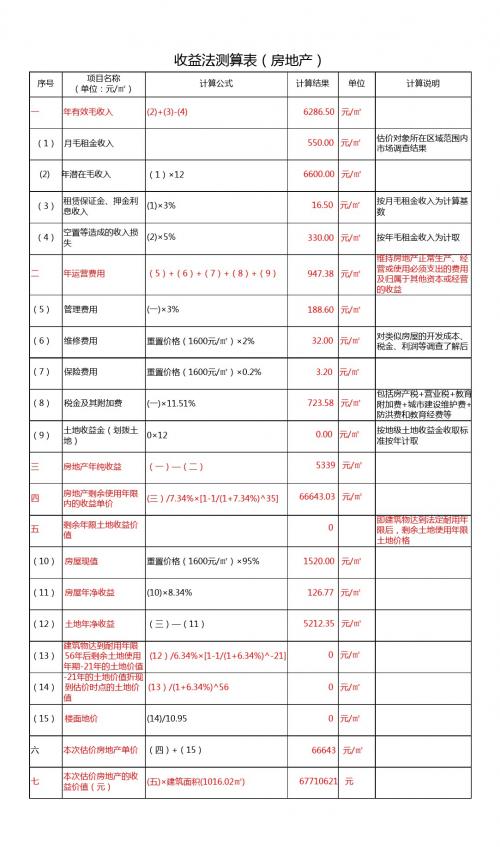

收益法测算表(房地产)1

22.00

元/㎡

对类似房屋的开发成本、 税金、利润等调查了解后

(7) 保险费用

重置价格(1100元/㎡)×0.2%

(8) 税金及其附加费

(一)×11.51%

(9)

土地收益金(划拨土 地)

0×12

2.20 元/㎡

包括房产税+营业税+教育 30.24 元/㎡ 附加费+城市建设维护费+

防洪费和教育经费等

0.00 元/㎡

(15) 楼面地价

(14)/35.4

108.98 元/㎡ 1076 元/㎡ 72 元/㎡ 2 元/㎡

六

本次估价房地产单价 (四)+(15)

七

本次估价房地产的收 益价值(元)

(五)×建筑面积(35.4㎡)

3146 元/㎡ 111368 元

2

限后,剩余土地使用年限

土地价格

1100.00 元/㎡

(11) 房屋年净收益

(10)×8.34%

91.74 元/㎡

(12) 土地年净收益

(三)—(11)

建筑物达到耐用年限 (13) 44年后剩余土地使用 (12)/6.34%×[1-1/(1+6.34%)^16]

年期16年的土地价值 16年的土地价值折现 (14) 到估价时点的土地价 (13)/(1+6.34%)^44 值

序号

项目名称 (单位:元/㎡)

收益法测算表(房地产)

计算公式

计算结果 单位

一

年有效毛收入

(2)+(3)-(4)

6286.50 元/㎡

计算说明

(1) 月毛租金收入

550.00 元/㎡

估价对象所在区域范围内 市场调查结果

收益法计算表-远东11.24

3051.32 3,533.05

2,937.36 2,937.36

859.82

859.82

-11,517.24 -11,813.96

-

-ቤተ መጻሕፍቲ ባይዱ

32.78

32.78

-11,550.02 -11,846.74

2.69%

2.62%

-310.74 -310.74

-11,239.28 -11,536.00

298.17% 308.69%

1,636.83

8.95% 0.6997 1,145.36

3,331.66 0.00% -

3,331.66 0.00% 6.65% -

经营性资产价值:P 股权投资价值:I 溢余性资产价值:∑Ci 企业价值:B=P+I+∑Ci 付息债务价值:D 所有者权益价值:E=B-D 上次评估值 成本法评估值 账面值 增值 增值率 市盈率

2017年

0.00%

0.00% 82.30 0.00% 25.97 0.00% 579.58 0.00% 17.36 0.76

2022年

22,122.90 123.45%

16,936.72 23.44% 348.98 1.58% 855.16 3.87%

1,337.77 6.05%

2,595.50

金额单位:万元

2023年

2024年

2025年及永续

35,798.55 61.82%

27,397.88 23.47% 528.79 1.48%

982.78 631.70 351.08 631.56

1,112.32 2,638.98

3732.38%

4,062.02 5,177.45

WACC,加权平均资本成本

WACC,加权平均资本成本[[收益法]]中最常用的就是折现现金流量法。

用DCF,贴现现金流方法求企业投资资本价值时,折现率需采用WACC,加权平均资本成本。

什么是加权平均资本成本?定义企业为股东创造的价值即企业收益超出投资成本的部分,企业的投资成本即用加权平均资本成本( Weighted Average Cost of Capital,WACC)来表示。

通过与WACC进行比较,即可知预期进行的投资、项目等是否能够增加价值。

WACC和利率一样用百分比来表示,例如,如果一个公司的WACC为12%,这就意味着当此投资情况下,投资回报必须超过12%。

投资者对于任何投资的资本成本,不管是投资于一个公司还是一个具体项目,都希望能够有一个高于其他投资的回报率。

换句话说,资本成本就是一种机会成本(opportunity cost)。

WACC应用的评估方法和计算公式采用收益途径评估公司价值时,评估师广泛使用的有两种方法——即权益法和投资资本法(有时候也叫直接法和间接法)。

权益法是通过折现公司的红利或股权现金流来评估公司股权的价值,这个折现率应该是反映权益投资者所要求的回报率。

而投资资本法主要是关注并评估出公司整体的价值,不像权益法只评估权益。

投资资本法的评估结果就是所有权利要求者所要求的价值,包括债权人和股东。

此时要求权益的价值就只能是把公司整体价值减去债权的价值(所以被称为间接法)。

求取公司价值最普通的做法就是把公司所有投资者的现金流,包括债权人和股权投资者的现金流折现,而折现率则是加权平均资本成本——即权益成本和债务成本的加权平均值,英文简写为WACC。

所以,WACC是投资资本价值评估(直接)或公司权益价值评估(间接)的一个重要的计算参数。

WACC中最明了的一部分就是公司的债务资本,大多数情况下,它就是公司需要偿还给银行或债券持有人的债务。

相比之下,公司的权益资本则较为复杂。

通常,权益资本成本高于债务资本成本,因为权益资本还要包括风险溢价。

加权平均净资产收益率(%)计算表

加权平均净资产收益率=P/(E0+NP÷2+Ei×Mi÷M0-Ej×Mj÷M0±Ek×Mk÷M0)1加权平均净资产收益率1.1归属于公司普通股股东的净利润 0.0098 1.2扣除非经常性损益后归属于公司普通股股东的净利润 0.0097P 6,452,295.29对应于归属于公司普通股股东的净利润、P 6,399,222.87扣除非经常性损益后归属于公司普通股股东的净利润E0 674,283,224.75为归属于公司普通股股东的期初净资产NP 6,452,295.29归属于公司普通股股东的净利润EI -报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产MI -新增净资产下一月份起至报告期期末MO 6.00为报告期月份数EJ 42,000,000.00报告期回购或现金分红等减少的、归属于公司普通股股东的净资产MJ 3.00产下一月份起至报告期期末EK -因其他交易或事项引起的净资产增减MK -发生其他净资产增减变动下一月份起至报告期期末的月基本每股收益=P÷SS=S0+S1+Si×Mi ÷M0-Sj×Mj÷M02基本每股收益2.1归属于公司普通股股东的净利润0.03072.2扣除非经常性损益后归属于公司普通股股东的净利润 0.0305S 210,000,000.00SO 210,000,000.00期初股份总数SL 报告期因公积金转增股本或股票股利分配等增加股份数SI 报告期因发行新股或债转股等增加股份数SJ 报告期因回购等减少股份数SK报告期缩股数3稀释每股收益3.1归属于公司普通股股东的净利润0.03073.2扣除非经常性损益后归属于公司普通股股东的净利润 0.0305-已确认为费用的稀释性潜在普通股利息-转换费用-所得税率稀释每股收益=[P+(已确认为费用的稀释性潜在普通股利息-转换费用)×(1-÷M0-Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)-、股份期权、可转换债券等增加的普通股加权平均数非经常性损益明细2013年1-6月2012年度(1)非流动性资产处置损益,包括已计提资产减值准备的冲销部分 -201,270.48118,745.40(2)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外900,087.052,366,000.00(3)除上述各项之外的其他营业外收入和支出 -570,931.02############非经常性损益合计127,885.551,379,808.16减:所得税影响金额 74,813.13208,795.69扣除所得税影响后的非经常性损益53,072.421,171,012.47其中:归属于母公司所有者的非经常性损益 53,072.421,171,012.47×(1-所得税率)]/(S0+S1+Si×Mi÷M0-Sj×Mj2011年度2010年度5,959,957.5071,101.01 624,584.20510,933.70 -486,560.55-161,087.31 6,097,981.15420,947.40 972,789.84120,761.05 5,125,191.31300,186.35 5,125,191.31300,186.35。

加权资本成本计算

公司的资本成本,是指组成公司资本结构的各种资金来源的成本的组合,也就是各种资本要素成本的加权平均数。

一般来说公司的资本结构由普通股、优先股和债务构成。

1.普通股成本的确定 ①CAPM 模型:

()S f m f K R R R β=+-

其中,S K 是普通股成本,f R 是无风险报酬率,β是该股票的贝塔系数,m R R -是权益市场风险溢价,()m f R R β-是该股票的风险溢价。

②股利增长模型

10

S D K g P =

+

其中S K 是普通股成本,1D 是预期年股利额,0P 普通股当前价格,g 股利年增长率 ③债券收益加风险溢价法

S dt c K K RP =+

其中S K 普通股成本,dt K 是税后债务成本,c RP 股东所要求的风险溢价,一般在3%--5%之间。

2.债务成本的估计

一般采用到期收益率法确定债务成本。

0(1)

(1)

t

t n

d

d

I M P K

K =

+

++∑

0P 债券的市价,d K 到期收益率即税前债务成本,t I 时间t 的利息, M 债券面值,n

为债务年限。

3.WACC 的计算

WACC 通常有三种加权方案可供选择:账面价值加权、实际市场价值加权、目标资本结构加权。

***S S p p d dt W AC C K K K ωωω=++

S ω,p ω和d ω分别指按照某种加权方案确定的普通股、优先股和债务资本在公司资本

中的比例。

收益法测算表

参数名称

参数取值

参数取值说明

1

月客观租赁收入

(元/㎡·月)

16.67

根据同一区域类似物业租金收益调查。

2

年有效租金收入

(元/㎡·月)

190

估价对象所在区域的办公楼空置现象较少,故按平均空置率5%计算,年有效租金收入=月租赁收入×12×(1-空置率)

3

管理费(元/㎡)

3.8

按年有效租金收入的2%计算

4

维修费(元/㎡)

22.76

按房屋重置价格的2%计算,钢混结构的重置价格确定为1138元/平方米

5

税费(元/㎡)

33.4

房产税、营业税约占17.575%。

6

保险费(元/㎡)

2.276

按房屋重置价格的0.2%计算

年总费用(元/㎡)

62.236

年总费用=3+4+5+6

8

年纯收益(元/㎡)

127.764

年纯收益=2-7

9

净收益年递增比率g

2.00%

根据同一区域租金年递增比例平均水平确定

10

资本化率r

7.60%

参照目前银行贷款利率、各行业社会平均利润率、类似房地产置业投资回报率取值。

11

收益年期n

66

根据土地剩余使用年期确定

13

收益价格V1

(元/㎡)

2213

V=a/(r-g)×[1-(1+g)n/(1+r)n]

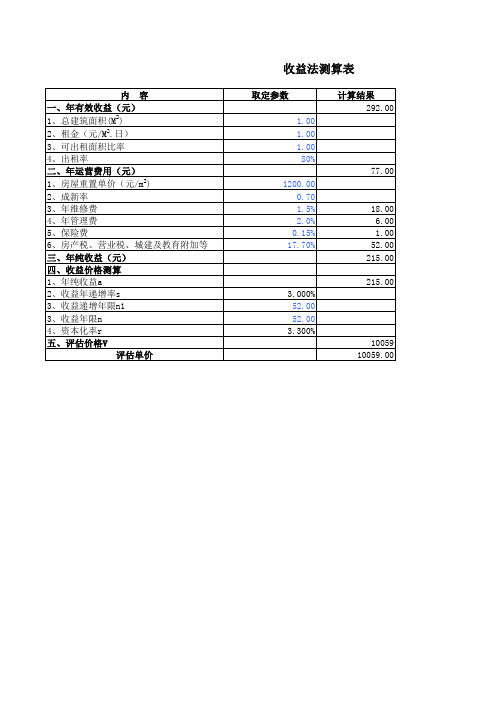

收益法计算表

内 容 一、年有效收益(元) 2 1、总建筑面积(M ) 2、租金(元/M2.日) 3、可出租面积比率 4、出租率 二、年运营费用(元) 2 1、房屋重置单价(元/m ) 2、成新率 3、年维修费 4、年管理费 5、保险费 6、房产税、营业税、城建及教育附加等 三、年纯收益(元) 四、收益价格测算 1、年纯收益a 2、收益年递增率s 3、收益递增年限n1 3、收益年限n 4、资本化率r 五、评估价格V 评估单价 取定参数 1.00 1.00 1.00 80% 77.00 1200.00 0.70 1.5% 2.0% 0.15% 17.70% 计算结果 292.00

0 6.00 1.00 52.00 215.00 215.00

3.000% 52.00 52.00 3.300% 10059 10059.00

表

备 =(1×2×3×4)×365 房产证载明面积 客观租金 客观出租率 年运营费=3+4+5+6 根据同类建筑重置价格确定 一般为建筑物重置价的1.5%—2%, 一般占年租金的2%—5%, 一般为建筑物现值的0.15%—0.2% 根据当地相关税费 =年毛收益-年运营费用 注

加权平均资本成本计算公式及例题

加权平均资本成本 (Weighted Average Cost of Capital, WACC) 是用于衡量公司或项目所需资金的成本。

在财务决策中,WACC是一个重要的概念,它可以帮助公司评估投资项目的可行性,也可以帮助投资者决定是否投资于一家公司的股票或债券。

WACC的计算需要考虑公司的权益和债务的成本,以及公司的税负情况。

下面我们将介绍WACC的计算公式和例题。

一、WACC的计算公式WACC的计算公式如下:\[ WACC = \frac{E}{V} \times Re + \frac{D}{V} \times Rd \times (1 - Tc) \]其中,- E代表公司的权益 (Equity)- D代表公司的债务 (Debt)- V代表公司的总价值 (Value = E + D)- Re代表权益的成本,通常使用资本资产定价模型 (CAPM) 来计算- Rd代表债务的成本,通常是公司债券的利率- Tc代表公司的税率在这个公式中,我们可以看到WACC是权益成本和债务成本的加权平均,其中权益和债务的权重分别是E/V和D/V。

需要注意的是,由于债务利息可以从公司的税前利润中抠除,所以公式中还考虑了税率。

二、WACC的计算例题假设一家公司有1000万元的权益和500万元的债务,公司的权益成本为10,债务的利率为8,公司的税率为25。

那么这家公司的WACC如何计算呢?1. 计算公司的总价值V\[ V = E + D = 1000 + 500 = 1500 \text{ 万元} \]2. 计算权益和债务的权重\[ \frac{E}{V} = \frac{1000}{1500} = \frac{2}{3} = 0.67 \]\[ \frac{D}{V} = \frac{500}{1500} = \frac{1}{3} = 0.33 \]3. 计算WACC\[ WACC = \frac{E}{V} \times Re + \frac{D}{V} \times Rd \times (1 - Tc) \]\[ = 0.67 \times 10\ + 0.33 \times 8\ \times (1 - 25\) \]\[ = 6.7\ + 2.4\ \]\[ = 9.1\ \]这家公司的WACC为9.1。

《中级财务管理》公式计算表

第二章预算管理一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用2.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润= 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润=(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用+ 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

7. 销售及管理费用预算:=变动制造费用 + 固定制造费用-不付现费用(折旧费用)8. 专门决策预算:(资本性支出项目,跨年度)9. 现金预算:以业务预算和专门决策预算为依据编制1.可运用现金合计=期初现金余额+经营现金收入2.现金支出合计=经营性现金支出+资本性现金支出3.现金余缺=可运用现金合计-现金支出合计=期初现金余额+经营现金收入-经营性现金支出-资本性现金支出4.期末现金余额=现金余缺±现金的筹集及运用10. 预计利润表的编制:依据是各业务预算、专门决策预算和现金预算11. 预计资产负债表:以计划期开始日的资产负债表为基础,然后结合计划期间业务预算、专门决策预算、现金预算和预计利润表进行编制。

加权平均资金成本计算公式及例题

加权平均资金成本计算公式及例题

加权平均资金成本计算公式有两种,具体如下:

方法一:

加权平均资本成本 =(市值债务/总市值)债务资本成本 +(市值股权/总市值)

股权资本成本。

在这个公式中,市值债务和市值股权分别指的是企业债务和股权的市场价值,总市值为债务市值和股权市值之和。

债务资本成本是指债务的成本率,股权资本成本是指股权的成本率。

方法二:

WACC=(E/V)×Re+(D/V)×Rd×(1-Tc) 其中,Re =股本成本,是投资者的

必要收益率;Rd =债务成本,负债利息率; E =公司股本的市场价值,公司权益总额;D =公司债务的市场价值,负债(借款)总额;V = E + D 是公

司的市场价值,或借款+权益;Tc为税收成本。

以下是第一种方法的具体例题:

假设一个企业的市值债务为200万,市值股权为800万,债务资本成本为6%,股权资本成本为10%。

那么该企业的总市值为1000万,根据加权平均资本成本的计算公式,可以得到加权平均资本成本 =(200万/1000万)6% +(800万/1000万)10% = % + 8% = %。

这意味着该企业的整体资本成本率为%。

如需更多金融方面的知识,建议咨询专业金融专家或查阅相关书籍、文献,以获取更全面准确的信息。

收益法评估计算表

257.22

471.17

364.42

491.85

370.95

469.58

150.1

477.20

0.9%

1.7%

1.3%

1.8%

1.5%

1.6%

1.6%

1.5%

(4)=(1)-(2)-(3)

13,234.07 12,396.05 11,013.03 11,168.17 10,408.93 14,945.26 5,033.13 13,487.78

19.38% 37,670.7

9,114.6 46,800.0

被评估单位名称:CDRS药业有限责任公司 项目名称

主营业务收入 主营业务收入增长率 (%) 主营业务成本 主营成本/主营收入 (%) 主营业务税金及附加 主营业务税金及附加/主营业务收入 (%) 主营业务毛利

销售费用: 销售费用/主营收入(%) 管理费用 管理费用/主营业务收入(%) 财务费用 财务费用/销售收入(%) 主营业务利润 主营业务利润/销售收入(%) 其他业务利润 营业利润 以前年度累计未弥补亏损 弥补亏损后利润 加:利息支出 减:科研开发费税前加计扣除 应交所得税 税后收益 加: 折旧/摊销 毛现金流 毛现金流/销售收入(%)

10 产品销售成本预测表

11 产品材料费用预测表

12 产品制造成本预测表

13 人工费用预测表

14 销售税金及附加预测表

15 销售费用预测表

16 管理费用预测表

17 科研开发费用预测表

18 财务费用预测表

19 资本性支出预测表

20 负息负债明细表

21 非经营性资产、负债表评估表

22 长期股权投资清查评估明细表

6,392.67 5,618.47 4,981.06 5,417.46 3,408.67 8,394.14 1,572.14 6,642.52

5--收益法评估计算表

11 12 13 14 15 九、 16 17 18 19 20 十、 十一、 十二、 企业填表人:

其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 长期负债合计 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 递延税款贷项 负债合计 净资产

7

无形资产

8

A 33,586.46 28,547.34 3,340.00 23,346.79 16,910.64 6,436.15 184.63 1,493.89

B 33,586.46 28,547.34

3,340.00 23,346.79 16,910.64

6,436.15 184.63

1,493.89

2015

2016

2017

表1-3 金额单位:万元

2018

终值

(1) (2) (3) (4)=(1)-(2)-(3)

2,673.5 43.0

-1,083.5 3,714.0

9,078.1 974.2 1,769.5 6,334.3

9,491.5 329.2 1,844.1 7,318.3

9,692.2 10,229.3 10,382.4 11,045.8 11,475.4 190.5 367.9 403.0 800.0 1,000.0 1,426.8 1,579.4 1,836.9 1,283.6 1,078.2 8,075.0 8,282.1 8,142.6 8,962.2 9,397.2

7.00

8.00

9.00

10.00

10.00

(6)

收益法测算表

g g=等比增长值

1.3 3900 12 100 10.00% 90.00% 1500 150000

3.5 3.9 普通装修 4.2 商铺 3.6

【(1+g)/(1+②)】^③

0.46 5.64%

37908.00 11706.30 936.00 2250.00 225.00 8295.30 8.00% 38.00 599530

装修价格 总装修价格 评估值

700 70000 529530

法测算公式

时间: 备注 ①=⑴-⑵ 月租金*12 根据租金、出租月份、有效出租比率、空置率计算得出 ⑵=a+b+c+d a=潜在毛收入*(2%-5%)取值0.02 b=重置价格*(1.5%-2%)取值0.015 c=重置价格*(0.15%-0.2%)取值0.0015 d=潜在毛收入*(房产税12%+营业税金及附加5.725%)取值0.17725

元天备注月租金月份月租金12根据租金出租月份有效出租比率空置率计算得出面积abcd空置率a潜在毛收入25取值002出租率b重置价格152取值0015重置价格c重置价格01502取值00015重置总价d潜在毛收入房产税12营业税金及附加5725取值017725安全利率采用市场提取法求取根据可比实例的还原利率通过加权平均后得出本估价对象的还原利率采用307根据土地和房地产的剩余使用年限根据孰短取孰值的方法来确定评估值g11g11g1r098gg等比增长值13353900391242361001000900015001500001g1046564普通装修商铺

安全利率采用市场提取法求取,根据可比实例的还原利率通过加权平均后 得出,本估价对象的还原利率采用3.07%

元/天/㎡ 月租金 月份 面积 空置率 出租率 重置价格 重置总价

计算其加权平均资本成本

计算其加权平均资本成本加权平均资本成本(Weighted Average Cost of Capital,WACC)是指企业在筹资过程中所面临的成本,它代表了企业所需支付给资本提供者的回报率。

WACC是一个重要的财务指标,用于评估企业的投资决策和确定企业的融资结构。

计算加权平均资本成本的公式为:WACC = (E/V) * Re + (D/V) * Rd * (1 - Tax Rate)其中,E代表企业的股权市值,V代表企业的总市值(E + D),Re 代表股票的预期回报率,D代表企业的债务市值,Rd代表债务的预期回报率,Tax Rate代表企业的税率。

在计算WACC之前,首先需要计算出企业的股权市值和债务市值,然后根据市值的比例计算出WACC。

其中,股权市值可以通过市场价格乘以股份总数来计算;债务市值可以通过债券发行价格乘以债券总额来计算。

接下来,我们将对WACC的计算过程进行详细说明,并使用实例进行演示。

假设一个企业的股份总数为100万股,股票价格为10元/股,债券总额为5000万元,债券发行价格为95元/张;企业的税率为25%;股票的预期回报率为10%,债务的预期回报率为5%。

首先,计算股权市值和债务市值:股权市值=股份总数*股票价格=100万股*10元/股=1000万元债务市值=债券总额*债券发行价格=5000万元*95元/张=4750万元然后,计算企业的总市值:总市值=股权市值+债务市值=1000万元+4750万元=5750万元接下来,根据市值的比例计算WACC:权益资本比例(E/V)=股权市值/总市值=1000万元/5750万元≈0.1739债务资本比例(D/V)=债务市值/总市值=4750万元/5750万元≈0.8261税后债务成本(Rd * (1 - Tax Rate)= 5% * (1 - 0.25) = 3.75%最后,根据加权平均资本成本的公式计算WACC:WACC = (E/V) * Re + (D/V) * Rd * (1 - Tax Rate)=0.1739*10%+0.8261*3.75%≈1.739%+3.091%≈4.83%因此,该企业的加权平均资本成本为4.83%。

加权资金成本与可用资金成本计算公式

加权资金成本与可用资金成本计算公式加权平均资金成本的计算公式:加权资金成本=【借款利率*(1-所得税率)*借款】/(借款+权益) + (权益报酬率*权益)/(借款+权益)加权平均资金成本的计算公式为:nKw=ΣWjKjj=1其中:Kw--加权平均资金成本率;Wj--第j种资金来源占全部资金来源的比重;Kj--第j种资金来源的资金成本率;n--筹资方式的种类。

例:某企业的资金来源及其成本资料如表4。

表4 各种来源资金的成本资金来源金额(万元)(账面价值) 资金成本长期借款 1500 6%债券 2000 7%优先股 1000 11%普通股 3000 16%留存盈余 2500 15%合计 10000则加权平均成本为:Kw=1500/10000×6%+2000/10000×7%+1000/10000×11%+ 3000/10000×16%+2500/10000×15%=11.95%上述计算过程也可以通过表5来完成:表5 加权平均资金成本计算表资金来源金额(万元) 所占比重个别资金成本加权平均资金成本长期借款 1500 15% 6% 0.9%债券 2000 20% 7% 1.4%优先股 1000 10% 11% 1.1%普通股 3000 30% 16% 4.8%留存盈余 2500 25% 15% 3.75%合计 10000 100% 11.95%该例中加权平均资金成本的计算中的权数是根据账面价值确定的。

使用账面价值易于从资产负债表中获得有关资料,但是如果企业债券、股票的市场严重脱离其账面价值,就会误估加权平均资金成本,可能因此而作出错误的筹资决策。

因此,在筹资决策实践中,还经常使用市场价值权数和目标价值权数作为加权平均资金成本的权数。

可用资金成本计算公式:将资金成本除以可用资金数额相比可得到可用资金成本率。

这个比率既可以用于各种存款之间的对比,分析为得到各种可用资金所要付出的代价,也可在总体上分析银行可用资金成本的历史变化情况及比较本行与其他银行可用资金成本的高低。

1、收益法-模型及方法介绍1

第一部分收益法模型及方法介绍收益法目前常用的估值模型主要为现金流折现模型(DCF)、股利贴现模型(DDM)。

(一)现金流折现模型(DiscountedCashFlow),简称DCF模型。

现金流量折现法通常包括FCFF(企业自由现金流折现模型)和FCFE(股权自由现金流折现模型)。

1、FCFF模型(FreeCashFlowfortheFirm)(1)公式企业自由现金流量=净利润+税后利息支出+折旧及摊销-资本性支出-营运资金增加额注意:企业整体价值=经营性资产价值+溢余资产价值+非经营性资产负债价值企业股东全部权益价值=企业整体价值-付息债务价值(2)折现率折现率(加权平均资本成本,WACC)计算公式如下:WACC=[E/(E+D)]Re+[D/(E+D)]X(1—T)Rd其中:Re:权益资本报酬率;Rd:债务资本收益率;E:权益的市场价值;D:付息债务的市场价值;T:所得税率。

注:系统性风险(不可分散风险)——不可分散,存在于市场或者行业,每个企业、资产自身都具有的风险。

非系统性风险(可分散风险)——可分散,是某一企业或行业特有的风险,其他行业没有或行业内其他企业没有。

1)Re股权收益率采用资本资产定价模型(CAPM)(CapitalAssetPricingModel)计算。

计算公式如下:Re=Rf+BX ERP+RsRf:无风险收益率一般以国债收益率作为无风险收益率,选择国债剩余年限与标的资产经营年限(预测期限)匹配。

10年期及以上,4%左右。

B:(UnleveredBeta)剔除财务杠杆的行业Beta,可选取沪深300、上证综指、深成指同行业Beta值。

(注意与ERP所采用的的市场指数相互匹配)ERP:市场风险溢价(市场风险超额回报率),系股票市场回报率与无风险报酬率的差额。

《中国资产评估》(2015年1期)中企华,2012-2014年选取200个样本,涉及47家评估机构。

市场风险溢价(ERP)确定方式统计情况如表:每种方法各有利弊,暂无相对完美的方法。

加权平均资金成本计算表

加权平均资金成本计算表

被评估单位:株洲硬质合金集团股份有限公司金额单位:人民币元

注释:

(1) 在选定行业后,需下载行业内各公司的股本结构、资产负债表和利润表,然后确定可比公司;

(2) 股权公平市场价值=[可比公司流通股股数+可比公司非流通股股数*(1-23.4%)]×评估基准日股价;

(3) 长期国债期望回报率采用评估基准日距到期日五年以上的中长期国债年到期收益率的平均值;

(4) 可比公司的β值可从万得网上查到;

(5)股权市场超额风险收益率:我们借助Wind资讯网的数据系统,采用上证180指数和深证100指数中的成份股投资收益的指标,经过统计分析后得到;

(6) ke = Rf1 +β (E[Rm] - Rf2) + Alpha;

(7) 公司所得税税率:x%

(8) 债权的收益率为债权的加权平均利率;

(9) WACC= ke×[E÷(D+E)]+kd×(1-t)×[D÷(D+E)]。

计算加权平均资金成本WACC

• 保留盈餘成長率為 g = (1 – 股利支付率)(ROE) = 0.35(15%) = 5.25%. • 此處 (1 – 股利支付率) =盈餘保留率 接近之前所給的g = 5% 。

若g不是固定不變,是否能運用DCF法?

是的。不固定成長的股票預期在某個時點之 後也會維持固定成長率。一般在5至10年。 但是計算較複雜。

什麼是公司的WACC ? (忽略發行成本)

WACC = wdrd(1-T) + wprp + wcrs = 0.3(10%)(0.6) + 0.1(9%) + 0.6(14%) = 1.8% + 0.9% + 8.4% = 11.1%

影響資金成本的因素

•公司無法控制的因素

利率水準 稅

•公司可以控制的因素

重視稅前資金成本或稅後?

• 股東注重稅後現金流量,因此應該重視稅後資 金成本,也就是以稅後資金成本來計算加權平 均資金成本。其中只有負債的成本需要調整。

應考慮歷史成本或邊際成本?

• 資金成本是用於有關新募集資金的決策上,因 此在計算加權平均資金成本時,應重視今天的 邊際資金成本。(即新資金的成本)

資本結構政策(既定目標) 股利政策(支付股利與否, 股東偏好) 投資政策(投資專案的風險性)

是否可以使用WACC 作為每一方案的 「障礙率」(hurdle rate)?

不可。加權平均資金成本是反映公司採行一般 方案的風險。因此WACC只能的方案有不同的風險。因此方案的WACC 應經過方案風險的調整。

新股, F = 15% :

re D0 (1 g ) g P 1 F ) 0(

$4.191.05 5 .0 % $501 0.15 $4.40 5.0% 15.4%. $42.50

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

评估基准日:2011年12月31日 被评估企业名称: 对比公司名称 股票代码 付息债务 债权比例 总股本 股价 股权公平市场价值 股权价值比例 经杠杆调整后的 β 取消杠杆调整的 β 所得税率 无风险收益率 市场超额风险收益率 规模风险报酬率 个别风险报酬率 QD06 金额单位:人民币元 目标公司

15,125 1,415 13,711 6,693 0 6,693 0 13,711 12.37%

2.50 3.50 0.7470 0.6648 3,921 8,239 99,812 15,040 16,959 17,967 96,385 53,393

4.781 65,554

锡业股份

包钢稀土

吉恩镍业

宝钛股份

贵研铂业

厦门钨业

000960.SZ 600111.SH 600432.SH 8,286,811,981 1,225,000,000 4,502,045,379 34% 3% 31% 906,520,391 1,211,022,000 811,121,542 17.81 37.63 12.33 16,145,128,164 45,570,757,860 10,001,128,613 66% 1.7452 1.2151 15% 97% 1.1870 1.1605 15% 3.89% 7.10% 0.50% 0.50% 69% 1.5225 1.1012 15%

10,356 445 9,911 6,402 0 5,987 5,078 5,249 12.37%

12,578 1,032 11,545 6,548 0 1,500 4,200 12,393 12.37%

15,125 1,415 13,711 6,693 0 1,500 4,539 14,365 12.37% 4.50 0.5916 8,498

7,762 7,762

8,240 8,240

ቤተ መጻሕፍቲ ባይዱ

10,356 10,356

12,578 12,578

15,125 15,125

15,125 15,125

7,762 7,762 5,053 0 3,000 -241 10,056 12.37% 0.50 0.9433 9,486

8,240 8,240 5,822 0 4,500 4,661 4,901 12.37% 1.50 0.8395 4,114

600456.SH 600459.SH 600549.SH 1,320,000,000 550,989,628 1,610,331,044 14% 18% 7% 430,265,700 158,062,500 681,980,000 18.22 16.32 29.67 7,839,441,054 2,579,580,000 20,234,346,600 86% 1.2566 1.0993 15% 公司所得税率 股权收益率 债权收益率 WACC 82% 1.4046 1.1888 15% 93% 1.1722 1.0979 15% 15%

0.64

0.36 1.38 1.14 2.90 25.47% 6.02% 12.37%

折现现金流量计算表

评估基准日:2011年12月31日 被评估单位名称:自贡硬质合金有限责任公司 项目 销售收入 销售成本 营业税及附加 产品销售毛利 减: 期间费用 其中: 销售费用 管理费用 财务费用 资产减值损失 加: 投资收益 主营业务利润 加: 其它业务利润 营业利润 加: 补贴收入 减: 营业外支出(收入) 利润总额 减: 所得税 净利润 加: 折旧和摊销 财务费用 减: 资本性支出 权益性投资支出 运营资本增量 自由现金流量 折现率 后续期间平均增长率 折现年数 折现系数 现金流折现现值 现金流折现现值之和 加: 多余现金 非运营资产 长期股权投资 减: 付息负债 股东权益的公允市场价值 2012年 326,833 305,237 1,896 19,700 11,938 4,505 7,433 2013年 361,773 338,598 2,098 21,077 12,837 4,856 7,981 2014年 400,529 373,811 2,323 24,396 14,039 5,239 8,800 2015年 432,710 402,735 2,510 27,465 14,888 5,566 9,322 QD05 金额单位: 人民币万元 2016年 2017年及永续 467,527 467,527 433,935 433,935 2,712 2,712 30,880 30,880 15,755 15,755 5,916 5,916 9,839 9,839 -