日本电子级玻璃纤维布的发展

玻璃纤维增强塑料的行业现状

玻璃纤维增强塑料的行业现状玻璃纤维增强塑料,简称GFRP,是一种由玻璃纤维和热塑性或热固性树脂组成的复合材料。

它具有质轻、高强度、抗腐蚀和绝缘等特性,在建筑、汽车、船舶、风力发电和卫生间等领域得到了广泛的应用。

本文将从行业现状、市场前景和关键挑战三个方面,探讨GFRP行业的发展情况。

一、行业现状1.市场规模据市场研究公司预测,GFRP市场规模将从2019年的303亿美元增至2025年的480亿美元,年平均增长率为7.2%。

其中,建筑领域需求占据全球GFRP市场的60%,汽车、船舶、风力发电和卫生间等领域占据剩余40%。

2.主要生产国家目前,中国、美国、日本、德国和法国是全球GFRP制造业的主要生产国家。

其中,中国作为世界上最大的GFRP生产国之一,占据了全球市场的30%以上。

在中国,江苏、浙江和广东等地的GFRP生产企业占据了行业的领先地位。

3.产品质量GFRP的质量是影响市场竞争力的重要因素。

由于GFRP行业的技术门槛较低,市场上存在一些质量不过关、价格低廉的劣质产品。

因此,要提高GFRP产品的质量,需要加强质量管理,采用优质的原材料和制造技术,加强监管和执法力度等措施。

二、市场前景1.建筑领域GFRP在建筑领域的应用日益广泛。

据预测,到2025年,GFRP在建筑领域的市场份额将从2019年的60亿美元增至87亿美元,年平均增长率为8.2%。

GFRP结构件具有质轻、高强度、抗腐蚀等特点,逐渐被应用于桥梁、建筑立柱、板壳、装饰材料等建筑结构领域。

2.汽车领域随着汽车轻量化和燃油效率要求的提高,GFRP在汽车领域的应用也逐渐增多。

据预测,到2025年,GFRP在汽车领域的市场份额将从2019年的35亿美元增至51亿美元,年平均增长率为6.2%。

GFRP的轻质、高强度和抗腐蚀能力能够满足汽车轻量化和环保节能的要求,同时还能提高汽车的安全性能。

3.其他领域除建筑和汽车领域外,GFRP还在船舶、风力发电和卫生间等领域得到应用。

印制电路用电子级玻璃纤维

印制电路用电子级玻璃纤维板是电子工业中的一门高新科技,而多层印制电路板又是印制电路中最具代表性、最具有生产力和最具发展潜力的品种。

目前,国外多层板正朝着高精度、高密度、高性能、微孔化、薄型化和高层化方向迅猛发展。

国外多层板的平均层数为4—6层。

但是层数可达40层,甚至高达63层。

日本富士通公司早于1985年就诚制成功堪规格为540mm×480mm×7.3mm的42层,通孔直径为0.35mm,孔数为80000个。

4层的印制电路板只有0.3mm~0.4mm厚,6层的为0.6mm厚。

线宽和间距为0.08~0.13mm,最小孔径为0.2~0.3mm。

世界电子工业的飞跃发展也带动国外玻璃纤维工业电子级玻璃纤维制品不断扩大生产,提高产品质量及产品迅速更新换代。

据国外最近报道,2000年世界玻璃纤维总产量已突破250万吨,其中电子级玻璃纤维为37万吨,约占世界玻璃纤维总产量的15%左右。

在这37万吨中,约有15万吨为印制电路专用。

目前,国外多层印制电路板已从工业用大型电子计算机、通讯仪表、电气测量、国防尖端及航空、航天等工业部门,迅速进入民用电器及其相关产品,如笔记本型计算机,大哥大电话、小型摄像机、存储卡及Smart卡等等。

为此,印制电路板工业对电子级玻璃纤维制品的需求量越来越大。

印制电路板的基础材料是覆铜板。

它是以电子级玻璃纤维布为基材,浸以环氧树脂,经烘干处理后。

制成半固化状态的粘结片,再在单面、双面或多层板面敷上板薄的铜箔,经特殊的热压工艺条件下制成的。

随着科学技术的发展,覆铜板工业也在不断的发展壮大。

近年来,为了满足国际市场的新需求,国外各大覆铜板生产厂家,都在调整产品结构上狠下功夫,把采用新型层压材料、开发新品利作为提高市场竞争力的关键,如日本松下电工株式会社,在九十年代初到1997年底,共开发出多层板层压材料,包括内芯板和半固化片材料等共计26个新品种,占近几年来新增品种的54%。

电子级玻璃纤维布的技术发展新动态

系列产 品 不断 扩 大生 产 , 提高 产 品质 量 , 品迅速 更 产

新换 代 。

为 铝硼 硅 酸盐 类 , 国简 称 为无碱 玻璃 , 我 国外 则 简称

为 E玻璃 , 电绝缘 玻 璃 。 即

据 国外 最 近 报道 , 目前 全 世 界玻 璃 纤 维 年 总 产 量 已达 到 2 0万 吨 , 中 电子 级 玻 纤 系 列 产 品 的 年 5 其 产 量 已突破 3 0万 吨 , 占世 界玻纤 年 总产 量 的 l % 约 3

摘 要 本文介绍 了电子级玻璃 纤维 布的性 能及生产 工艺 ; 从玻 璃 成份 、 玻纤 原丝 、 物结 构 和后处 理工 艺及浸 润 齐 等 方面 织 I j

电 子 级 玻 璃 纤 维 , 性 玻 纤 , 璃纤 维 , 铜 板 柔 玻 覆 详 细 介 绍 J国 外 电 子 级 玻 璃 纤 维 布 的技 术 进 步 , . 关键词

为 l5 z , 电损 失 角 正 切 ( ) 1 1 0 。介 0H 时 介 t 为 . ×1 - , 电常数 ( ) 6 6 E 为 .。E玻 璃 纤 维 有 很 高 的抗 拉 强 度 , 高 达 3 0 gm 弹性 模量 为 7 3 0k/ m 。 5 k/ m , . ×14g m E玻璃 成 份 中 的碱金 属 氧 化物 N 2 a0+K 0的 含 2 量, 是影 响玻 璃 纤 维 的 电绝 缘 性 能 的 主 要 因 素 。 为

电气 测量 、 国防尖 端 及航 空 、 天 等 工 业 部 门 , 速 航 迅 进 入 到 民用 电器 及其 相关 产 品 , 如移 动 电话 、 记本 笔

了提 高 玻璃 纤维 的 电绝 缘 性 能 , 须 严 格 控 制 玻 璃 必

纤维 成 份 中 的 碱 金 属 氧 化 物 的 含 量 。 技 术 测 试 证

2023年玻璃纤维发展现状与前景

玻璃纤维发展现状与前景玻璃纤维是特别好的金属材料替代材料,随着市场经济的快速进展,玻璃纤维成为建筑、交通、电子、电气、化工、冶金、环境爱护、国防等行业必不行少的原材料。

由于在多个领域得到广泛应用,因此,玻璃纤维日益受到人们的重视。

全球玻纤生产消费大国主要是美国、欧洲、日本等发达国家,其人均玻纤消费量较高。

欧洲仍旧是玻璃纤维消费的最大地区,用量占全球总用量的35%。

中国玻璃纤维行业近几年的快速进展,动力来自国内和国外两个市场的拉动。

国际市场的扩大,既有总需求增长的因素,也有来自国际企业前期因利润率较低退出行业后,给国内企业在国际市场留下的进展空间;而国内市场的增长,则是来自下游消费行业的快速进展。

中国玻璃纤维经过了50多年的进展,已经颇具规模。

2022年,全国累计生产玻璃纤维纱116.07万吨,同比增长22.18%。

其中:池窑产量89.12万吨,占生产总量的76.79%。

玻璃纤维工业产品销售率为99.5%,比2022年同期增长2.8个百分点,库存量削减。

2022年企业主营业务成本高达237.44亿元,同比增长30.84%。

企业克服原材料价格上涨的影响,实现利润水平又创新高。

2022年,行业实现利润总额25.66亿元,同比增长39.65%;实现利税总额36.85亿元,同比增长43.53%。

2022年,中国玻璃纤维行业出口创汇11.8亿美元,实现贸易顺差4.51亿美元,累计出口玻璃纤维及制品79.01万吨,同比增长38.9%。

2022年1-11月,中国玻璃纤维及制品制造行业累计实现工业总产值37,624,527千元,比上年同期增长了38.07%;累计实现产品销售收入36,565,839千元,比上年同期增长了38.22%;累计实现利润总额3,541,052千元,比上年同期增长了51.08%。

2022年受国际金融危机的影响,中国玻纤出口形势特别严峻,在国际经济形势不景气、当前呈现供大于求的时期,有条件有必要加快开发应用玻纤行业的下游产品,以顺应当前国策。

日东纺开发先进的玻璃纤维布-SP布

日东纺开发先进的玻璃纤维布-SP布摘要:目前NTB(日东纺,Nittobo)正把一种新的玻璃纤维布应用于高性能的层压基材,这种玻璃布叫做SP布(特殊处理的布special processed cloth),其具有一些最特殊性能的板所需的特性,如a)表面安装板,b)阻抗板,c)高密度,细小孔板等。

SP布有两大优点:1) 采用机械(高压水喷射)和化学的联合处理,该工艺是通过Nittobo 累积技术新近开发的,从而对每根纤维单丝处理得很均匀。

2) 通过改变处理程度来控制纤维的伸出量,从而改善了诸如浸渍、抗热性能和表面的光滑度等性能。

一、前言:用于印制电路板的玻璃纤维布是由几百根玻璃纤维扭曲并交织在一起制成的,其经、纬线浸渍了树脂。

该玻璃布的机械、热电气特性取决于经线和纬线的结构,因其结构影响树脂的浸渍和分布。

对于目前标准的双面饭<1.0mm厚>,其光滑度大约为7~9µm,而且现仍要求把光滑度减至3µm。

该研究是采用水喷射玻璃纤维布使其具有极好的浸渍、抗热和光滑度以及其它特性。

二、材料:玻璃纤维布<7628>玻璃纤维股:9mµx400根合计:44x32根/25mm重量:210g/㎡三、实验:测试的层压板采用8张半固化片,18µm厚的铜箔分别压在层压板的上下两面。

半固化片的树脂是FR-4. 每种基材的树脂含量,如下:压力:30kg/cm², 预热温度:170℃, 预压时间:60min用水喷射处理的玻璃布作如下研究:℃纤维伸出量与处理程度的关系℃抗张强度的测试℃树脂浸渍测试℃表面光滑度的测试℃树脂含量的测试树脂浸渍测试是把一片10cmx10cm的样品布放在环氧树脂(FR-4) 表面,测量纤维纱消失时所需的时间。

表面光滑度测试是按照JIS B 0601 (表面粗糙度测试方法)进行。

树脂含量的测试是按照JIS-R 3420, 5-3 (通用玻璃纤维测试方法)进行。

2024年玻璃纤维及制品制造市场发展现状

2024年玻璃纤维及制品制造市场发展现状概述玻璃纤维是一种由玻璃熔体通过拉伸成纤维状的材料。

它具有轻质、高强度、耐腐蚀等特点,因此被广泛应用于建筑、汽车、航空航天等行业。

本文将探讨玻璃纤维及制品制造市场的发展现状。

市场规模玻璃纤维及制品制造市场在过去几年取得了稳定增长。

根据市场研究数据,2019年,玻璃纤维的全球产量达到了约 XX 万吨。

预计到2025年,全球玻璃纤维的产量将达到约 XX 万吨。

这表明玻璃纤维市场将继续保持增长的趋势。

主要应用领域1.建筑行业:玻璃纤维在建筑行业中应用广泛。

它被用作建筑材料的增强剂,可以增加材料的强度和耐久性。

此外,玻璃纤维还被用于制造光纤、隔热材料等。

2.汽车行业:汽车制造商使用玻璃纤维制造车身部件,以减少重量并提高燃油效率。

此外,玻璃纤维还可用于制造汽车内饰、隔音材料等。

3.航空航天行业:由于其轻质高强的特性,玻璃纤维在航空航天领域得到广泛应用。

它被用于制造飞机的外壳、机翼等部件,以提高飞机的性能。

4.电子行业:玻璃纤维被用于制造光纤,用于传输光信号。

光纤在通信、互联网等领域的应用越来越广泛。

市场竞争状况玻璃纤维及制品制造市场存在着激烈的竞争。

主要竞争者包括 Owens Corning、PPG Industries、Saint-Gobain等知名企业。

这些企业通过技术创新、产品质量和市场营销来争夺市场份额。

市场趋势1.可持续发展:随着全球对环境保护的重视程度提高,玻璃纤维行业也在朝着可持续发展的方向发展。

企业致力于减少能源消耗、减少废弃物的产生,同时开发新型环保材料。

2.创新技术:玻璃纤维行业不断进行创新,开发出更先进、多功能的产品。

例如,近年来出现了具有防火性能的玻璃纤维制品,以满足建筑安全的需求。

3.新兴市场:随着发展中国家经济的快速增长,玻璃纤维市场的需求也呈现出增长的趋势。

亚洲、中东等地区的市场潜力巨大,吸引了全球玻璃纤维制造商的关注。

面临的挑战玻璃纤维及制品制造市场面临着一些挑战,包括: 1. 原材料价格波动:玻璃纤维的生产需要大量的玻璃熔体,而玻璃原材料的价格波动对行业造成了一定的不确定性。

电子级玻璃纤维概况资料

电子级玻璃纤维概况电子玻璃纤维是电子信息、航空航天等行业的要害基础源材料,几乎出现在每种电子元器件中,遍布在国民经济和国防军工的各个领域。

电子玻璃纤维织造成的电子玻璃纤维布(简称电子布)是覆铜板(CCL)及印制电路板(PCB)工业必不可少的基础材料,其性能在很大程度上决定了CCL及PCB的电性能、力学性能、尺寸稳定性等重要性能。

高级连续玻璃纤维率先在1938年由美国欧文思·科宁(OCF)公司开始大规模工业化生产。

紧接着1939年E(电绝缘)玻璃纤维研制成功。

1959年,美国OCF公司第一座池窑投入生产。

次年,电子级玻璃纤维在美国问世,但此时生产的电子纤维都是直径在9微米以上的较粗纤维。

直至20世纪80年代后,大型池窑开始生产4~6微米的超细电子玻璃纤维。

目前,全世界有四十多个国家和地区在生产电子级玻璃纤维细纱,电子细纱的产量增长迅速。

欧洲的主要生产厂家有法国博舍(Porcher)、赫氏(Hexcel)集团,俄国波洛茨克(Polotsk),意大利吉维迪(Gividi)。

日本电子细纱的主要生产厂家有日东纺、尤尼奇卡及友泽制作所等。

美洲地区主要生产厂家有AGY、PPG等。

我国玻璃纤维于1958年在上海小批量投入工业性生产,到1960年才逐步建整的工业生产体系。

我国大陆电子玻璃纤维细纱的浸润剂配方和表面处理技术是珠海玻璃纤维有限公司1989年从日本引进的,通过引进、消化、吸收已基本上掌握了9微米普通电子纱的浸润剂和表面处理技术,用该技术生产的9微米普通电子纱产品质量达到国际通用质量标准。

2001年,重庆国际复合材料公司(CPIC)从日本引进当时最先进的9微米电子玻璃纤维浸润剂和表面处理技术,用该技术生产的9微米电子纱产品达到国际先进质量标准。

该公司2007年启动了7微米E系列电子级玻璃纤维浸润剂和表面处理技术的研发,取得初步成功,目前对5微米超细电子级玻璃纤维的浸润剂和表面处理技术也获得了阶段性突破。

覆铜板用新型材料的发展(五)

到约 l 5 m ; I 年约为 l 亿 r ; H 年约 0 亿 。0 1 2H 2 n2 1 :l1

为 l.亿 m20 2 估计 为 1.亿 m 。近些年 1 0 ;0年 2 2 6

求, 有两个突出的特点:一是更加严格;另一 个是性能的多样化。 这种发展中的新要求 、 新 特点 , 同样也体现芷怍为P B C 基板的增强材料 的玻纤布上 例如: 信息处理 的高速化和无线 通信的高频化发展 , 要求基板材料及玻纤布具

维普资讯

层板需求玻纤布提高孔加工性; 薄型化P B C 发 展, 要求基板材料及其玻纤布达到更高的机械 强度 、 更好的平整性; 特性阻抗高精度控制的 P B 要求基板绝缘层厚度精度有更大的提高 C , 它也给玻纤布提 出新课题 …… 为此 , 根据近 年 P B对 基板材 料 “ C 更严格 、更 多样 ”要求 的 新特点 , 覆铜板开发去发展 系列化.去突出一

l 0 。

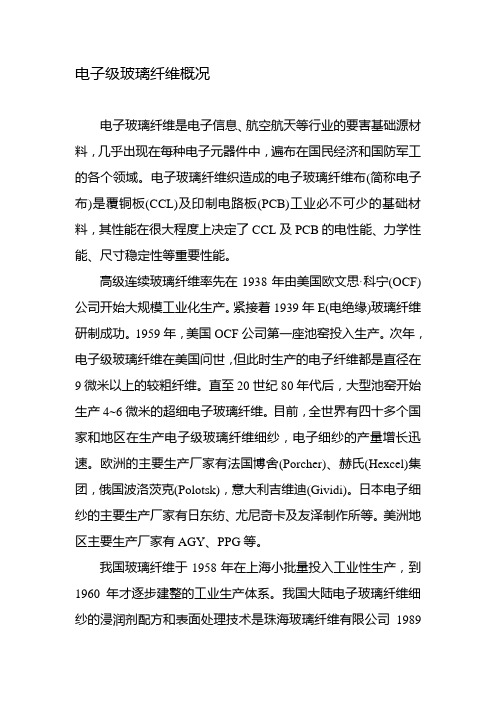

持一定的规模,发展平缓。而亚洲( 日本外) 除 地 区,由于 C L、 C C P B市场需求量不断增大 使玻纤布生产量具有较大的增长速度 , 并且该 地区生产量 ,在全世界 占有很大的比例。以 20 年为倒 四大地 区玻纤布生产量分别为: 01

亚洲 f 不含 日本) 6 m 占全世 界 的 5 % 为 亿 等电子 产品 的多功 移

驻

1 0。 0

l 洲l }丰 蜀 青 l

圳

: 北芏 ]

团

。

2

】.

3 ] 洲 4 H丰 ]

图 1 世界玻 纤布 生产 的发 展 8

能、 小型轻量化的发展 , P B提出的更高要 对 C

来.由于覆铜板 、 C P B的高速发展 , 玻纤布的 全球产量以每年 1%的增长速度向前推进 从 0 2 1 H年底到 20 年 ,由 于美 国 、 01 欧洲 、日本 等 的 I 产业不景气, T 使得玻纤布生产业受到了一 定的影响 . 从而出现了2 f年的负增长( 00 01 ) 比2 0 年产 量下降 了约 83 ) 但预 计在 2X 年 开始 , % 。 (2 1 由于世界信息 、 通信产品的恢复增长势头 , 会 促使全世界玻纤布的生产回升和增长。 自2 世纪九十年代后期起 , 0 美国 、 欧洲 、

电子级玻璃纤维布开纤方法的研究

均匀化、更快的树脂浸润性,高尺寸安定性等。 电子级玻纤布行业发展到今天, 已经 没有完全

不 开纤 的产 品 了,只不 过 开纤程 度 不 同,开 纤均匀 性 存在 差 异而 已。 目前 市场上 所 使用 的 电子级 玻璃 纤维

印制 电路 信 息 2 0 1 4 N o . 8

基材 B a s e Ma t e r i a l

电子级玻璃 纤维布开纤方法 ,上 海 2 0 1 3 1 5 )

摘 要

文章提 出了一种 高效 的电子级玻璃纤维布开纤方法,用该方法可获得更好 的开纤效果 , 使 电子级玻璃 纤维布 薄型化 ,均匀化 ,更快 的树脂浸润性 ,可满足 高阶覆铜板 不断提 高的要 求。

子布研发工程师 ,对 电子布的开纤做 了一些研究,

希 望 能给 同行业 工 一些 启发 。 电子 布 的技 术 领 域 , 总 体 上 讲 无 外 乎 织 造 技 术 、后 处 理 技 术 ( 包 括 处 理 液 配方 和 后 处 理 工 艺 两

个 方 向 )和 开 纤 技 术 ,一 个 电子布 厂 把 这 三 个 方 向

D U Ft l

Abs t r a ct

Th i s pa p e r p r o vi d e s a n e ic f i e n t me t ho d f o r e l e c t r o ni c g l a s s f a b r i c ’ S il f a me n t s s p r e a d i n g or f P CB.

基材 B a s e Ma t e r i a l

品所用 的基 本材 料覆 铜 箔基板 也被 要求 向高密度 化 、

国内外电子级玻璃纤维布生产及市场现状分析

印 略资 削雷 钒

丽

维普资讯

D 公 司还 研制成 功一种 无捻 电子纱 。这种 电子纱在织 S

我 国生产现状发展动 向

我国台湾地 区 我 国台湾地 区 己成 为全 世界 重要 的 电子布 生产基 地 。据有 关报道 ,2 0 年 中国 台湾地 区的 电子布 总产 04 能 达 到73 亿米 ,占全球 总产 能 的4 .%。其 中南 亚 .5 16 在 中 国台湾 本 土及 在 国内 的独 资 厂 的年 产能 为34 .亿 米 ,台玻在 中 国台湾本 土及在 国 内的独资厂 的年产 能

场 瞬息万 变 ,年 年 月月都 有新发 展 ,新情 况 ,是个 永

远说不完 的话 题。

国外生产现状及发展动 向

目前 ,全世 界 有 四十 多个 国家和地 区 ,在生产 电 子 级玻璃 纤维布 。据 国 外报道 ,2 0 年全 世界 电子玻 05

纤布 总产量 为2 .8 34 亿米 ,其中欧洲地 区产量 为29 亿 .4

尖 端等 工业领 域 ,成 为工 业发 展及科 技进步 不可缺 少 的新型工程材 料与结构材料 。 现将 国 内外 电子级玻 璃纤维 布 生产及 市场现 状作

一

简要 分析 。也 许有人 会说 ,生产 及市场 现状 ,这是

个 老掉 牙的话题 。但 是君 不知 ,生产 日新 月异 ,市

一

增 长69 %左右 。据 悉 , 日本 电子玻 纤布 的年产量 目 .5 前 保持 在 17 .亿 米水 平 ,其宗 旨是控 制 总产量 , . ~1 8 大 力开发 电子工 业急 需 的新 品种 ,据 报道 , 日本钟 纺

株 式 会 社 ,现 年 产 电 子 玻 纤 布 总 产 量 为4 0 平 方 8万 米 , 其 中 7 2 ( 称 厚 度 为 01 3 6 8公 .7 mm) 子 布 只 有 电 1 0 平 方米 ,只 占总产量 的3 .% ,其余3 0 万 8 75 0 万平 方 米均 为 2 6公 称厚 度 为00 4 1 ( 1 .9 mm) 电子布 及 1 8 ( 0 0公

浅谈电子级玻璃纤维纱、布生产中的若干技术问题

助 澜的作用 。

①物理 性 能 。影响 电子 纱质 量 的

我 国 电子 级 玻璃 纤 维 诞 生 于 20

本文 笔者 结合 工作 实 践 ,对 电子 特 性 包 括 抗拉 强度 、电性 能 、特 克斯

世 纪 90年 代初 期 ,它在 池窑 的“母 体” 纱 、电子布 的若 干技术 问题进行 阐述 。 (tex)控制水平 和控 制精度 、浸润剂含

得 以进 人 以 电子工 业 为 代表 的新 兴 调 速拉丝及漏板 温度补偿技术 拉制而 良、污渍 、碰伤 的原 丝均不符 合 电子纱

工业 应用领 域 ,并成 为 其主要 原材 料 成。目前 ,常用 电子纱牌号包括 G一75、 之 一 。这 种 新 工艺 、新设 备 生 产 的 产 E-225、D-450,现又新增 了DE-300、 品 因其 高 速 、高 效 的优 越性 ,逐 步 取 D-900、D-1800、BC- 1800、BC-3000 代 了传统 的坩 埚法生 产工 艺 ,促 进 了 及C一1200、C一1800等 ,其 单丝直径 由

内孕育 成 长 ,并随着 池窑 的逐 步发展

量 及含量 一 致性 等。原 丝 的成形和 外

而 不断 完善壮 大 ,从 坩埚拉 丝 工艺迈 一 . 电子纱生产质量控制

观质量 也会对 电子纱 的质量产 生重要

入 池 窑 拉 丝 工 艺。20世 纪 60年 代 以

电子纱采用池 窑多孔大漏板多分 影响。因此 ,原丝在捻 线前 需要 按照预

维系列 产 品 中的一支 新秀 ,是 覆铜 板 兴 电 子 工 业 的 迅 速 崛 起 也 对 电 子 级

一 般 来说 ,控 制 电子纱 质量 主要

及 印制 电路 板必 不可 少 、不可替 代 的 玻 璃 纤 维 制 品 的更 新 换 代起 着 推 波 包括 以下几个方面 :

2023年电子级玻纤布行业市场前景分析

2023年电子级玻纤布行业市场前景分析

电子级玻纤布是一种用于电子设备中的重要材料。

它具有优异的机械性能,高温抗性能以及电气绝缘性能,能够有效地维护电子设备的稳定性,减少故障率,具有广阔的应用市场。

当前,随着电子设备市场的快速发展,电子级玻纤布行业也持续扩大。

以下是电子级玻纤布行业市场前景的分析:

一、行业市场规模逐年增长

随着电子设备市场的不断扩大,电子级玻纤布行业也得到了迅猛的发展,市场规模逐步扩大。

目前,电子级玻纤布的市场规模已经达到了数十亿的规模,未来将会继续保持高速增长。

二、广泛的应用市场

电子级玻纤布广泛应用于电子、电磁、通讯、汽车、航空等领域。

在电子行业中,电子级玻纤布应用最为广泛,主要用于生产手机、平板电脑、显示器等高科技产品,这些产品都需要高品质的电子级玻纤布作为重要的材料。

三、优秀的品质和性能

作为一种高端材料,电子级玻纤布具有优越的性能和品质。

高温抗性能、机械强度、电绝缘性、化学稳定性以及优异的加工性能等优点,使得它得到了广泛的应用。

这些优秀的品质和性能是电子级玻纤布得到快速发展的重要原因。

四、多元化的应用需求

随着科技的不断进步,电子级玻纤布的应用需求也不断多元化。

未来,随着新型电子设备和各种不同领域的发展需求,电子级玻纤布的应用领域将会更加广泛,市场需求也将会更大。

综上,电子级玻纤布行业市场前景广阔,该行业有望保持高速增长。

未来,随着科技的不断发展和市场需求的持续增加,电子级玻纤布行业的市场规模将会不断扩大,应用领域将会更加广泛,具有非常广阔的发展前景。

超薄电子级玻璃纤维布的技术开发

1超薄电子级玻璃纤维布的技术开发序言的“2003 年度版日本安装技术发展路线图”所 近年来,由于半导体技术的进步,以及以计算机、移动电话为代表的电子产品的轻薄短小化、高速化的发展,要求它们所用的多层板更趋于向基板层间的薄型化、导通孔的窄间隔化、电路图形的微细化。

并需要这些性能能够同步并进,共同提高。

表 1 为日本电子信息技术产业协会所编制提出的对未来积层法多层板及一般多层板用半固化片的厚度及其逐年发展需求的预测。

由于所用半固化片朝着薄型化方向发展,因此,印制电路板的绝缘层构成中所用的增强材料—— 玻纤布,同样也在上述需求下发生着变化,即更强调发展它的更加薄型化。

表 1-1 未来积层法每个绝缘层多层板厚度变化的预测表 1-2 未来多层板用半固化片厚度变化的预测注:表 1-1 和表 1-2 中:A 类板,表示在 PCB 销售额中占 80%的、大量生产的、采用一般技术水平的 PCB ;B 类板,表示在 PCB 销售额中占 15 %的、可批量生产的、采用较高水平技术的 PCB ;C 类板,表示在PCB 销售额中占 5 %的、试生产的、采用尖端水平技术的 PCB 。

表 2 一般 PCB 用的纱的规格品种注:序号 1、2 两个纱的品种,在 IPC 标准中未列入, BC3000、 BC1500 为新开发品.。

在 IPC 标准中未收录“BC ”的牌号。

在 PCB 薄型化强烈需求之下,开发超级薄点阐述此方面的研究成果。

1. 玻纤布玻纤布的基本形态,是由经纱、纬纱的品种、经纬密度、织物组织、织造参数所决定的。

一般 PCB 用的纱的规格品种如表 2。

一般印制电路板所用的玻纤布的类型与布的厚度的关系,见图 1 所示。

图 1 一般印制电路板所用的玻纤布的类型与布的厚度的关系制造覆铜板及 PCB 用玻纤布的主要工艺过程有:整经工序、制织工序、脱蜡工序、表面处理工序。

特别需要指出的是,表面处理是作为增强材料的 PCB 用玻纤布的加工中的一个重要的环节。

电子级玻璃纤维布简介演示

THANKS

谢谢您的观看

在航空发动机叶片制造中,电子级玻璃纤维布可以用于制造叶片的支撑结构、加强 筋等关键部位,提高叶片的强度和稳定性。

应用案例三:新能源汽车电池包防护

新能源汽车电池包需要防护材料具备绝缘、阻 燃、耐腐蚀等特性,以确保电池包的安全性能 。

电子级玻璃纤维布具有优异的绝缘性能、阻燃 性能和耐腐蚀性能,能够满足新能源汽车电池 包的防护要求。

电子级玻璃纤维布简介演示

汇报人: 2024-01-04

目录

• 电子级玻璃纤维布概述 • 电子级玻璃纤维布的性能特点 • 电子级玻璃纤维布的应用领域 • 电子级玻璃纤维布的市场前景

与发展趋势 • 电子级玻璃纤维布的挑战与解

决方案 • 电子级玻璃纤维布的案例分析

01

电子级玻璃纤维布概述

定义与特性

定义

在5G基站建设中,电子级玻璃纤维布 可以用于基站的支撑结构、电磁屏蔽 、绝缘保护等方面,提高基站的稳定 性和可靠性。

应用案例二:航空发动机叶片制造

航空发动机叶片需要承受高温、高压、高转速等极端条件,对材料的要求极高。

电子级玻璃纤维布具有出色的耐高温性能、强度和稳定性,能够满足航空发动机叶 片的制造要求。

在集成电路板、LED灯具等产 品中广泛应用,提高产品的可

靠性和稳定性。

04

电子级玻璃纤维布的市场前景 与发展趋势

市场现状与规模

电子级玻璃纤维布市场现状

随着电子科技的快速发展,电子级玻璃纤维布市场不断扩大,需求量逐年增加。

市场规模

全球电子级玻璃纤维布市场规模持续增长,预计未来几年将保持稳定增长态势。

电子级玻布生产工艺简介

增韧剂

提高聚酰亚胺树脂的韧性 和抗冲击性能,降低电子 级玻布的破损风险。

流平剂

改善环氧树脂的流平性能 ,提高电子级玻布的表面 平整度。

其他辅助材料

浸润剂

提高玻璃纤维纱的润湿性和可编织性,有利于形成均匀 的电子级玻布。

脱模剂

降低聚酰亚胺树脂与模具之间的粘附力,方便脱模和制 品的取出。

03

电子级玻布的生产设备

02 树脂槽的主要作用是将玻璃纤维原丝浸泡在树脂 中,使其充分浸透树脂,为后续的固化工艺做好 准备。

02 树脂槽的主要技术指标包括槽体尺寸、树脂容量 和浸泡时间等。

固化炉

固化炉是电子级玻布生产过程中 用于加热固化的设备。

固化炉的主要作用是将已经浸泡 过树脂的玻璃纤维原丝加热到一 定温度,使其中的树脂固化,形

电子级玻布具有优异的物理性能,如高强度、高韧性、 良好的耐腐蚀性和耐候性等,同时其绝缘性能优异,能 够抵抗高电压和高温。

电子级玻布的应用领域

电子领域

电子级玻布被广泛应用于制造印刷电路板 、覆铜板、汽车电子等。

航空航天领域

用于制造飞机内部装饰材料、卫星结构件 等。

半导体领域

用于制造半导体设备的内部结构件、隔热 材料等。

绿色环保

电子级玻布的生产过程中需要注重环保,采用环保材料和环保工艺 ,降低对环境的影响。

电子级玻布的产业应用前景

电子信息产业

01

电子级玻布是电子信息产业的基础材料之一,广泛应用于电子

元器件、集成电路、平板显示器等领域。

新能源产业

02

随着新能源产业的发展,电子级玻布在太阳能电池、风能发电

等领域的应用不断增加。

检验与包装

对玻布进行质量检验,合格后 进行包装,以防止污染和损坏 。

国内外电子级玻璃纤维布生产及市场现状分析

国内外电子级玻璃纤维布生产及市场现状分析中国玻纤工业协会顾问危良才全球玻璃纤维工业从二十世纪三十年代末期诞生至今,在经历了近七十年的坎坷发展历程后,已经成为一门崭新的独立工业体系,逐步渗透到全球各国国民经济的各个工业部门,如交通,建筑,电子,电气,化工,冶金,基础设施,航空航天及军用尖端等工业领域,成为工业发展及科技进步不可缺少的新型工程材料与结构材料.现将国内外电子级玻璃纤维布生产及市场现状作一简要分析.也许有人会说,生产及市场现状,这是一个老掉牙的话题.但是君不知,生产日新月异,市场瞬息万变,年年月月都有新发展,新情况,是个永远说不完的话题.国外生产现状及发展动向目前,全世界有四十多个国家和地区,在生产电子级玻璃纤维布。

据国外最近报道,2005年全世界电子玻纤布总产量为23.48亿m,其中欧洲地区产量为2.94亿m,主要生产厂家有法国博舍、赫氏集团、俄罗斯波洛茨克及意大利吉维迪。

美洲为2.62亿m,主要生产厂家有法国BGF、赫氏集团、贝德福德、意大利吉维迪及日本JPS等。

日本产量为1.87亿m,主要生产厂家有日本纺、日钟纺、尤尼奇卡及友泽制作所等。

据专家预测,2006年全世界电子玻纤布总产量预计可达27.45亿m,比2005年增长16.90%左右,其中欧洲地区产量预计为3.08亿m,美洲地区产量预计为2.72亿m,日本产量预计为2.00亿m。

近几年来,全世界电子工业中心,还在继续由欧美地区何亚太地区,特别是中国大陆转移。

目前,国外年产总的发展动向如下:(1)欧洲及美洲地区的电子玻纤布年增长率正在逐步减缓中,2005年,欧洲地区的年增长率为5%,美洲地区的年增长率只有3.97%。

其原因,如德国P-D集团英特格拉斯技术公司原为欧洲著名的电子玻纤布织造厂商,为了进军中国市场,将其本土工厂关闭,全部生产设备拆迁中国,又为美国OC公司,考虑到从美国将电子玻纤产品销到亚太地区,因为运输费用增加,将会获利较低,故调整产品结构,改为生产玻纤增强材料、复合材料及其它新型建筑材料。

2024年电子级玻纤布市场前景分析

电子级玻璃纤维布市场前景分析1. 引言1.1 背景电子级玻璃纤维布是一种应用广泛的电子材料,在电子行业中具有重要的作用。

它是由玻璃纤维组成的,具有优异的绝缘性能、高温稳定性以及阻燃性能,常用于电子产品的制造过程中,如电路板、绝缘层、电容器等。

随着电子行业的快速发展,电子级玻璃纤维布的需求也在不断增加。

1.2 目的本文旨在分析电子级玻璃纤维布市场的前景,包括市场规模、市场竞争、发展趋势等方面。

2. 市场规模分析电子级玻璃纤维布市场的规模一直呈现增长趋势。

据市场研究数据显示,自2015年以来,全球电子级玻璃纤维布市场年复合增长率达到了xx%。

这主要得益于电子行业的快速发展,以及对高性能电子材料的需求不断增加。

3. 市场竞争分析3.1 主要厂商分析目前,电子级玻璃纤维布市场的竞争较为激烈。

主要的供应商包括A公司、B公司、C公司等。

这些公司在电子级玻璃纤维布领域具有较强的研发能力和生产能力,能够提供高品质的产品满足市场需求。

3.2 市场份额分析根据市场调研数据显示,A公司在电子级玻璃纤维布市场占据了较大的市场份额,约为xx%。

B公司、C公司分别占据了约xx%、xx%的市场份额。

除了这些大型供应商外,还有一些中小型厂商也在市场中占有一定份额。

4. 市场发展趋势分析4.1 技术创新随着电子行业的不断发展,对电子级玻璃纤维布的需求也在不断提高。

市场对性能更优越、更环保的产品有着更高的要求。

因此,供应商需要不断进行技术创新,提高产品的质量和性能,以满足市场需求。

4.2 产业智能化电子级玻璃纤维布生产过程中的机械化和自动化程度也在不断提高。

通过引入智能设备和高效的生产工艺,可以提高生产效率和产品质量,降低生产成本,进一步推动行业的发展。

4.3 健康环保意识的提升随着人们对健康和环境的关注度不断提高,对健康环保型材料的需求也在增加。

电子级玻璃纤维布作为一种重要的电子材料,其生产过程中需要注意环保要求。

供应商需要积极引入环保型原材料和生产工艺,以满足市场需求。

世界玻璃纤维三巨头最新发展动态

年,C 公司开始调整企业战略目 它认为玻纤纺 OF 标, 织纱主要用于电子工业, 而电子工业的中心, 已逐步 从欧美转移到亚太地区。因此, 从长远观点来看, 从 美国向亚太地区供应纺织纱, 将会获利较低 另外,C 公司新的发展战略是向玻纤增强材 OF 料、 复合材料及新型建材发展, 为此投人了巨额资 金, 这就需要通过出售一部分资产, 以解决资金不足

第s 期 S f

20 03年 9月

纤 维 复 合 材 料

F BER COM P I I OS TES

世界玻璃纤维三巨头最新发展动态

危 良才

畔 6

世界玻璃纤维从 2 世纪 3 年代末诞生至今, 0 0 在经历 了6 多年的发展历程后, 0 已经脱离传统的玻 璃工业“ 母体”而成为一门崭新的独立工业体系, , 逐 步渗透到世界各国国民 经济的各个部门, 如交通、 能 源、 电子、 建筑、 化工、 造船、 基础设施、 航空航天及国 防尖端等工业领域, 已经成为工业发展及科技进步 不可缺少的新型工程材料与结构材料 目 世界玻璃纤维工业的生产与技术已高度 前, 集中在三巨头手里: 美国欧文思一康宁公司( 简称 OF C 公司)法国圣戈班集团维托特克斯国际公司及 、 美国匹兹堡工业公司( 简称 PC公司) P 。它们总共 占 0 左右的国际市 同时垄断着先进生产技 有8% 场, 术, 带动并影响着世界玻璃纤维工业的发展方向。 现在我国已经加人 M T 各行各业正在全面跨 ) , 人国际市场, 玻璃纤维行业亦不例外, 也在积极参与 国际市场竞争。若要在国际市场上与国 外竞争伙伴 争市场, 并取得一席之地, 先必需了解世界玻璃纤 首 维三巨头的动向, 以便制定我国的竞争策略。俗话 说, 知己知彼, 才能百战百 胜嘛! 现将世界玻璃纤维三巨头的最新发展动态分述