2020年q1全球医疗健康产业资本动态报告

2020上半年全球医疗企业市场分析报告

2020上半年全球医疗企业市场分析报告2020年如约而至,商业世界,全球医疗TOP10在Q1、Q2均受到不同程度的影响,Q4有望恢复增长。

在回到正轨之前,为您带来最新2020上半年全球医疗世界排名!2020上半年,全球前10医疗企业营收:美敦力、强生医疗:仍然以强有力的优势占据行业前两位,不过强生在Top10营收下跌最严重(-21.1%);*美敦力2020上半年区间为2019年4月28日到2019年10月25日。

2020年Q1营收并未受到疫情的影响,具体影响体现在2020年Q4财报中雅培:2017年排名上升3位、2018年排名上升1位后,2019年排名再次攀升,由第4上升至第3位。

2020年上半年,可以看到,并购圣犹达和美艾利尔的协同效应衰减,尽管营收同比-5.5%,但依旧稳住排名;GE医疗:下滑-10%,不敌雅培,位居第4;西门子医疗:同比+7%,增长保持强劲。

主要得益于影像和临床治疗业务的持续推动,西门子医疗也是首次进入Top5榜单!*2020上半财年区间为2019年10月1日-2020年3月31日。

(2020年1-3月,中国正经历疫情。

)亚洲受中国疫情影响增长稍缓。

碧迪医疗:自2018年,碧迪医疗通过完成对巴德的收购获得排名的大幅提升。

但受疫情影响,2020上半年,碧迪医疗营收同比+1.5%,排名跌出Top5位居榜单第六;飞利浦:凭借+9%的高增长,排名上升1位至第7;罗氏诊断:单个业务部门的销售出现波动,部分原因是受新冠疫情带来的经济衰退影响,COVID-19测试在常规情况下显著增加与定期健康检查、检测的减少形成鲜明对比;史赛克:同比-11.4%,这是史赛克在连续7年的增长之后,出现首次下滑;波士顿科学:同比-11.3%,三大业务全线下滑。

1、美敦力2020上半年营业收入(百万美元):15199营收同比:+2.2%研发费用:1190(占集团总营收 8%)2020上半年,美敦力不仅稳坐老大宝座,而且营收继续提速(+2.2%),除心血管业务外,其他业务同比都不同程度有所上涨。

2020年我国医药行业发展状况

我国医药行业发展状况一、市场竞争分析(一)原料药市场分析(1)降价或加剧原料药市场两极分化新近出台的药品降价政策的影响传导到上游原料药领域,将可能导致相关原料药市场跷跷板效应和多米诺效应的发生,整体上反应为两极分化的加剧。

为解决医药市场中药品零售价格虚高的顽症问题,国家近几年连续出台了药品降价政策。

针对中高端抗生素和免疫制剂药品批零差价矛盾突出的焦点,国家发改委继2002年药品集中降价和2004年推出降低24种抗生素零售价格的政策后,又在2005年9月底推出了降低22种以抗生素为主的制剂药品零售价格政策。

此次降价政策的降价幅度虽然没有起初传闻的60%之多,但平均降幅也达到了40%左右,其中第三代头孢制剂的零售价格降幅大都在50%以上。

由于抗生素产品具有使用上的广泛性和临床上的互替性,零售价格的降低自然而然会引起制剂需求数量的变化,由此反映到原料药市场上,会带来两极分化的加剧。

两极分化的现象可以概括为跷跷板效应和多米诺效应,即零售价格降低的药品其原料药需求很容易快速增加,而一些原先零售价格相对较低的低端抗生素原料药需求相反会受到一定的抑制并出现下降。

A.青霉素类原料药趋向多米诺效应受头孢类制剂产品降价和临床疗效替代的影响,进入市场成熟期的青霉素类原料药主要产品青霉素钠、氨苄西林钠和哌拉西林钠等注射用品种自2001年以来,产量较历史水平大都保持负增长(见图1、2、3)。

惟有以口服为主的阿莫西林原料药呈现稳步增长的态势(见图4),由此说明口服类抗生素的应用潜力是相当强劲的,也从侧面反映出低端口服类抗生素受国家降价政策的影响程度相对较弱。

从近几年市场价格变化趋势来看,青霉素类原料药整体呈现价格下滑和长期低位徘徊的态势,说明无论是注射用青霉素类原料药还是口服类青霉素原料药,其市场价格已经受到了降价政策的抑制。

在此次降价政策中,多个品种剂型的第三代头孢和新喹诺酮类制剂降幅颇大,这无疑又大大地刺激了青霉素类原料药多米诺效应的发生。

健康医疗行业数据(2020最新版)

2. 精准化、标准化和专业化。未来将通过精准的检测、治疗、康养来实现个性化、 专业化的全生命周期健康的照顾管理系统。

3. 智能化:人工智能、物联网+等新技术将为大健康产业带来变革。AI智能等信 息化技术够提升诊断治疗的智能化的水平。

健康中国 大健康行业 数据大解析

Hale Waihona Puke 目录CONTENTS

中国人健康现状 大健康产业发展趋势分析 大健康发展前景 现在加入是最好的时机

01 中国人健康现状

智研咨询发布的《2020-2026年中国移动互联网+大健康行 业发展模式及投资机遇分析报告》显示:中国人健康大数据 不容乐观,疾病总人口和发病率数据超乎你的想象。慢性病 患病率已达23%,死亡数已占总死亡数的86%。 过去十年,平均每年新增慢性病例接近了2倍。心脏病和恶性 肿瘤病例增加了近1倍!

○ 例如:心脑血管病,每年新发250万。 各类型肿瘤,每年新发160万。

○ 这些疾病对我们自身与家庭造成了极大的威胁!

10秒 30秒 30秒

平均每10秒就有一个人罹患癌症

平均每30秒就有一个人罹患糖尿病 平均每30秒,至少有一个人死于心脑血管疾

病

数据来源:公开资料整理

70后80后已经成为癌症青睐的对象了。 一项保险行业的数据显示:重大疾病平均索赔年龄是42岁!

关于健康意识: 疾病可分两种,一种是先天性遗传疾病,另一种则是后天导致的,不健康的生

活习惯给疾病侵入人体提供了机会,一旦发作往往猝不及防,十分可怕。而更为可 怕的是,许多人并不意识到病症的存在。

在10-20年前,有意愿经常了解自己身体状况的人群大多在50岁以上,而如今 20-30岁人群的体检普及率已大大提高,受益于此,未来20年内,中国人的人均寿 命可望提高20岁。

2020年全球单抗行业市场现状及发展前景分析 全年市场规模将突破2000亿美元

2020年全球单抗行业市场现状及发展前景分析全年市场规

模将突破2000亿美元

什么是单抗行业?

单克隆抗体是由单一B细胞克隆产生的高度均一、仅针对某一特定抗原表位的抗体。

通常采用杂交瘤技术来制备,杂交瘤(hybridoma)抗体技术是在细胞融合技术的基础上,将具有分泌特异性抗体能力的致敏B细胞和具有无限繁殖能力的骨髓瘤细胞融合为B细胞杂交瘤。

1、2019年全球单抗药物新药获批数量达到10个

截止2019年,全球已上市91个单抗药物(不包括Fc融合蛋白药物,包括5个撤市药物),单抗类药获批主要分为三个阶段:

根据FDA、EMA发布的数据2019年,全球单抗药物新药获批数量为10个。

2、修美乐、瑞复美、K药三座大山的城池固若金汤

从2019年前三季度数据来看,全球最畅销药品TOP10名单中,竞争格局风云变幻,唯独修美乐、瑞复美、K药这三座大山的城池依然固若金汤。

尽管全球各大制药巨头2019年财报还要等未揭晓,但仅从前三季度数据来看,全球最畅销药品TOP10的榜单已经呈现出非常有趣的竞争格局。

位居2018年前三甲的修美乐、瑞复美和K药市场表现依然无可撼动。

强生和艾伯维的Imbruvica强势上扬6个身位跳到第4,BMS和辉瑞的Eliquis则在2018年从第6掉到第9之后,市场表现回暖,2019年上升到第5位。

中海晟融公司介绍

中海晟融一、公司概况1.公司简介中海晟融(北京)资本管理集团有限公司于2014年在北京注册成立。

公司注册资本金15亿元,下设基金管理人多家,在深圳设有分支机构。

中海晟融秉承“坚持价值投资,与优秀企业共同成长”的发展理念,致力于为优质企业客户提供全方位金融服务。

公司专注于大健康、环保、大消费、新能源、新材料、高端制造、泛文化产业、房地产等领域。

自成立以来,公司不断提升资产管理能力,提高金融服务水平,目前已经发展成为公司治理完善、风险管控有效、业务创新积极、客户覆盖境内外的专业资产管理机构。

2.公司发展历程(1)布局期(2014)开始并购业务模式布局寻求产业切入组建投资团队创立投资理念(2)快速成长期(2015-2017)明确“坚持价值投资,与优秀企业共同成长”的发展理念产融结合:围绕创新、健康、环保、民生四个方面深入布局实业主要业务模式:资本拉动上市公司产业转型2014到2016年总计完成投资超过70个项目,已实现20多个项目退出(3)平稳发展期(2018年以来)持续推进战略投资、产业整合、设立健康中国、美丽中国等专业子基金优选细分行业龙头进行价值投资布局深耕产业,顺势而为,以资本主力推动上市公司产业升级,与优秀公司共同成长3.组织架构及人员构成截至2019年2月,公司员工总数211人,其中管理层8人,投资团队52人,中后台151人。

员工分布于北京、深圳两地。

硕士及以上学历员工116人,占比54.7%。

持有特许金融分析师(CFA)、金融风险管理师(FRM)、中国注册会计师(CPA),国际注册会计师(ACCA)、境内外律师执业资格等专业资质的员工合计173人,占员工总数的81%。

4.社会奖项(1)2017年,中海晟融荣膺第八届金融金鼎奖“年度优秀股权投资机构”(2)2018年,中海晟融荣膺第一财经金融家职棒“最佳成长性资产管理机构”二、业务体系投资途径1.上市公司战略投资2.私募投资/并购重组3.二级市场阳光私募4.地产基金投资主题大健康(1)居民对健康的需求和投入不断提升(2)健康中国成为国家战略,方向明确,政策体系逐步清晰(3)我国健康产业仅占GDP4%-5%,仅相当于美国的1/4,具备广阔发展空间,2020年医疗健康产业市场规模有望突破10万亿元环保(1)十三五期间环保产业每年新增投资将超过2万亿元,年均增速超过20%,行业进入黄金发展期(2)2014年以来,国家陆续出台危废管理和可再生资源再利用的相关法规政策,《土壤污染防治行动计划》、《水污染防治行动计划》相继出台,环保行业在国家政策推动下迎来快速发展机会。

2020大健康行业发展前景及市场现状分析

2020年大健康行业发展前景及市场现状分析2020年目录1.大健康行业发展趋势 (4)1.1高科技化、精准化、智能化、融合化、国际化 (4)1.2大健康产业迎来最好的时代 (4)1.3用户体验提升成为趋势 (4)1.4行业协同整合成为趋势 (5)1.5服务模式多元化 (5)1.6生态化建设进一步开放 (5)1.7呈现集群化分布 (6)2.大健康行业市场现状分析 (7)2.1大健康领域优秀人才不足 (9)2.2大健康相关知识产权保护不足 (9)2.3市场变化莫测,企业无法迅速适应 (10)2.4行业服务无序化 (10)2.5供应链整合度低 (10)2.6基础工作薄弱 (11)2.7产业结构调整进展缓慢 (11)2.8供给不足,产业化程度较低 (11)3.大健康产业发展前景 (13)3.1信息化辅助 (13)3.2新技术加持 (13)3.3需求开拓 (13)3.4细分化产品将会最具优势 (13)3.5延伸产业链 (14)3.6大健康产业与互联网等产业融合发展机遇 (14)4.大健康行业政策环境分析 (15)4.1大健康行业政策环境分析 (15)4.2大健康行业经济环境分析 (15)4.3大健康行业社会环境分析 (16)4.4大健康行业技术环境分析 (16)5.大健康行业竞争分析 (17)5.1大健康行业竞争分析 (17)5.1.1对上游议价能力分析 (17)5.1.2对下游议价能力分析 (17)5.1.3潜在进入者分析 (18)5.1.4替代品或替代服务分析 (18)5.2中国大健康行业品牌竞争格局分析 (18)5.3中国大健康行业竞争强度分析 (19)6.大健康产业投资分析 (20)6.1中国大健康技术投资趋势分析 (20)6.2中国大健康行业投资风险 (20)6.3中国大健康行业投资收益 (21)1.大健康行业发展趋势1.1高科技化、精准化、智能化、融合化、国际化未来我们用的可穿戴设备、远程医疗、双向音视频频远程、慢病监测,区块链医学等高科技将在医学领域大范围应用。

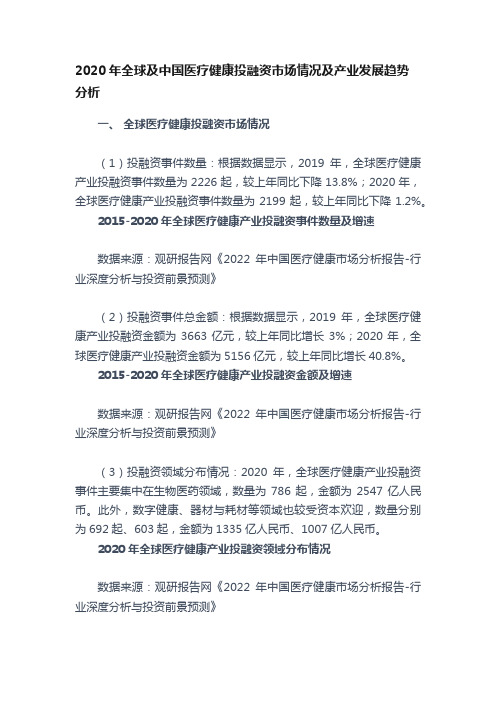

2020年全球及中国医疗健康投融资市场情况及产业发展趋势分析

2020年全球及中国医疗健康投融资市场情况及产业发展趋势分析一、全球医疗健康投融资市场情况(1)投融资事件数量:根据数据显示,2019年,全球医疗健康产业投融资事件数量为2226起,较上年同比下降13.8%;2020年,全球医疗健康产业投融资事件数量为2199起,较上年同比下降1.2%。

2015-2020年全球医疗健康产业投融资事件数量及增速数据来源:观研报告网《2022年中国医疗健康市场分析报告-行业深度分析与投资前景预测》(2)投融资事件总金额:根据数据显示,2019年,全球医疗健康产业投融资金额为3663亿元,较上年同比增长3%;2020年,全球医疗健康产业投融资金额为5156亿元,较上年同比增长40.8%。

2015-2020年全球医疗健康产业投融资金额及增速数据来源:观研报告网《2022年中国医疗健康市场分析报告-行业深度分析与投资前景预测》(3)投融资领域分布情况:2020年,全球医疗健康产业投融资事件主要集中在生物医药领域,数量为786起,金额为2547亿人民币。

此外,数字健康、器材与耗材等领域也较受资本欢迎,数量分别为692起、603起,金额为1335亿人民币、1007亿人民币。

2020年全球医疗健康产业投融资领域分布情况数据来源:观研报告网《2022年中国医疗健康市场分析报告-行业深度分析与投资前景预测》二、中国医疗健康产业投融资情况(1)投融资事件数量:根据数据显示,2019年,中国医疗健康产业投融资事件数量为819起,较上年同比下降37.4%;2020年,中国医疗健康产业投融资事件数量为767起,较上年同比下降6.3%。

2015-2020年中国医疗健康产业投融资事件数量及增速数据来源:观研报告网《2022年中国医疗健康市场分析报告-行业深度分析与投资前景预测》(2)投融资事件总金额:根据数据显示,2019年,中国医疗健康产业投融资金额为1030亿元,较上年同比下降20.2%;2020年,中国医疗健康产业投融资金额为1627亿元,较上年同比增长58%。

医药行业2020年报及2021一季报总结:后疫情时代恢复良好,行业发展方兴未艾

1.1 医药制造业恢复韧性十足

➢ 核心摘要1:2020年医药制造业绩保持稳定增长。从营收端看,2020年中国医药制造业营业收入为24857亿元,累计同比增长 4.5%,较上年增速下降2.9pct,营收增速有所放缓;从利润端看,2020年中国医药制造业利润总额为3507亿元,累计同比增长 12.8%,较上年增速增长6.9pct。

139

113

93

2322.53

58

51

46

597.96

37

30

24

228.03

61

46

36

466.98

29

23

19

227.45

46

36

28

484.09

民生证券股份有限公司具备证券投资咨询业务资格 请务必阅读最后一页免责声明

证券研究报告

6

民生证券股份有限公司具备证券投资咨询业务资格 请务必阅读最后一页免责声明

83.05

1.2

1.5

1.8

300558.SZ 贝达药业

100.29

1.5

1.1

1.6

688166.SH 博瑞医药

38.92

0.4

0.6

0.9

603538.SH 美诺华

38.99

1.1

1.5

2.0

002007.SZ 华兰生物

44.87

0.9

1.1

1.3

000661.SZ 长春高新

497.18

7.5

10.0

整体观点:建议关注确定性较高的CXO板块,不受医保限制的强消费属性赛道以及较高稀缺性的地道药材 建议关注标的:

1)化学制剂:恒瑞医药、贝达药业等。 2)原料药:博瑞医药、美诺华等。 3)生物制品:华兰生物、长春高新、复星医药、智飞生物等。 4)医疗服务:药明康德、药石科技、皓元医药、爱尔眼科、通策医疗、美年健康等。 5)医疗器械:迈瑞医疗、欧普康视、爱博医疗、安图生物等。 6)中药:片仔癀、同仁堂等。 7)医药商业:老百姓、益丰药房、一心堂、大参林等 风险提示

华大基因:2020年第一季度报告全文

深圳华大基因股份有限公司2020年第一季度报告全文深圳华大基因股份有限公司2020年第一季度报告2020-0402020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人尹烨、主管会计工作负责人陈轶青及会计机构负责人(会计主管人员)柳慧声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否非经常性损益项目和金额√ 适用□ 不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用3、限售股份变动情况√ 适用□ 不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√ 适用□ 不适用二、业务回顾和展望报告期内驱动业务收入变化的具体因素报告期内,受新型冠状病毒(以下简称“新冠病毒”)肺炎疫情的影响,市场对新冠病毒检测试剂盒的需求增长较快。