海关总署公告2006年第69号(关于《汇编》中所列商品归类决定)

海关总署商品归类决定

附件海关总署商品归类决定(协调制度商品归类技术委员会第十一次会议通过)序号归类决定编号发布日期商品税则号列技术委员会议题编号商品名称英文名称其他名称商品描述归类决定15 J2008-00158536.500011-15-2008开关熔断器组品牌:ABB,型号OESA(可提供额定电流为250A~800A)、OS系列(可供额定电流为32A~400A的产品),开关熔断器组一般作为工厂低压开关柜(不超过1000伏)中的主开关,具有接通、分断正常负载与过载电流和短路电流的保护功能。

开关熔断器组进口时未装有熔断体,配用相应的熔断体获得选择保护的要求。

会议决定将该商品归入税则号列8536.5000。

16 J2008-001685.4811-16-2008电磁干扰滤波器EMI(ElectricMagneticInterference)滤波器电磁干扰滤波器常用于电源与电网之间,以消除电网带来的干扰信号对设备的干扰,同时也消除设备中产生的各种信号进入电网去干扰其他设备。

该商品是一种零件,可用于《税则》第八十四章、第八十五章多个税目项下的商品,具有通用性,故会议决定将该商品按未列名的电气零件归入《税则》税目85.48项下。

序号归类决定编号发布日期商品税则号列技术委员会议题编号商品名称英文名称其他名称商品描述归类决定17 J2008-001786.09 11-17-2008特种集装箱该商品是由耐高压大口径钢管及汇流排组成,再由框架将其固定到一起,无法拆除,使其成为一个整体,用来储存、运输大量的高压气体,每根束管可以独立控制,也可通过汇流排串联使用。

使用时直接与工厂的供气管道相连。

产品制成标准集装箱尺寸,其框架结构与普通集装箱相同,每个集装箱上都有箱号,作国际运输装载工具之用。

该商品带有适合集装箱卡车、轮船运输的特殊结构,还标有标准箱号,应视为集装箱,将其归入《税则》税目86.09项下。

18 J2008-001892.07 11-18-2008乐器合成器乐器合成器,外形似电子琴,带有数据接口,可以连接电脑配合相应软件进行创作、编辑、记录音乐,也可以单独连接功放进行演奏。

商务部、海关总署公告2006年第96号--公布《两用物项和技术进出口许可证管理目录》

商务部、海关总署公告2006年第96号--公布《两用物项和技术进出口许可证管理目录》文章属性•【制定机关】商务部,中华人民共和国海关总署•【公布日期】2006.12.31•【文号】商务部、海关总署公告2006年第96号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】通关,进出口贸易正文*注:本篇公告已被:商务部、海关总署2007年第116号--关于公布调整后的《两用物项和技术进出口许可证管理目录》的公告[失效](发布日期:2007年12月29日,实施日期:2008年1月1日)废止商务部、海关总署公告(2006年第96号)根据《两用物项和技术进出口许可证管理办法》(商务部海关总署2005年第29号令,以下简称《管理办法》),商务部和海关总署对《管理办法》所附《两用物项和技术进出口许可证管理目录》进行了调整,现对调整后的《两用物项和技术进出口许可证管理目录》(见附件)予以公布。

其中,进口放射性同位素的,须按《放射性同位素与射线装置安全和防护条例》有关规定,在报国家环保总局审批后,按《管理办法》有关规定,在商务部配额许可证事务局申领两用物项和技术进口许可证,海关凭商务部配额许可证事务局签发的两用物项和技术进口许可证办理验放手续。

本公告自2007年1月1日起执行,《管理办法》所附《两用物项和技术进出口许可证管理目录》和《限制进口放射性同位素目录》(商务部、海关总署、国家环境保护总局、国家质量监督检验检疫总局公告2006年第2号)同时废止。

附件:《两用物项和技术进出口许可证管理目录》商务部海关总署二OO六年十二月三十一日附件:两用物项和技术进出口许可证管理目录说明:一、本目录分为《两用物项和技术进口许可证管理目录》与《两用物项和技术出口许可证管理目录》。

二、本目录所列商品名称及描述均出自《中华人民共和国核出口管制条例》、《中华人民共和国核两用品及相关技术出口管制条例》、《中华人民共和国导弹及相关物项和技术出口管制条例》、《中华人民共和国生物两用品及相关设备和技术出口管制条例》、《中华人民共和国监控化学品管理条例》、《中华人民共和国易制毒化学品管理条例》、《中华人民共和国放射性同位素与射线装置安全和防护条例》和国务院批准的《有关化学品及相关设备和技术出口管制办法》等相关行政法规所附清单和名录以及国家依据相关法律、行政法规予以临时管制或特别管制的物项和技术。

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)-海关总署公告2008年第83号

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2008年第83号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定公布2008年商品归类决定(Ⅱ)(见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2008年商品归类决定(Ⅱ)二○○八年十一月二十四日附件2008年商品归类决定(Ⅱ)序号归类决定编号商品税则号列商品名称英文名称其他名称商品描述归类决定1Z2008-1151302.1990欧洲越桔提取物Bilberry extract该商品为深紫色粉末,主要成分为花色甙(约25%)。

加工工艺为:越桔-硫酸软水溶液搅拌提取-离心分离-提取液大孔树脂吸附-乙醇洗脱-醇洗液浓缩-喷雾干燥-粉末产品。

广泛用于食品和保健品。

根据归类总规则一及六,“欧洲越桔提取物”应归入税则号列1302.1990。

2Z2008-1162001.9090调味滑子菇罐头“调味滑子菇罐头”为玻璃瓶装的即食罐头,含有蘑菇、醋、水、盐、糖、、辣椒、大蒜及其他辅。

其加工工艺为将原料(滑子菇)预煮冷却、剔除杂质、漂水后装罐,注入配汤后封口、杀菌冷却后制得。

该商品属于税目20.01“用醋或醋酸制作或保藏的蔬菜罐头”的商品范围。

根据归类总规则一及六,“调味滑子菇罐头”归入税则号列2001.9090。

商务部、海关总署、国家环保总局公告2006年第82号--公布《加工贸易禁止类商品目录》

商务部、海关总署、国家环保总局公告2006年第82号--公布《加工贸易禁止类商品目录》文章属性•【制定机关】商务部,中华人民共和国海关总署,国家环境保护总局(已撤销) •【公布日期】2006.11.01•【文号】商务部、海关总署、国家环保总局公告2006年第82号•【施行日期】2006.11.22•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】国内经贸与流通正文*注:本篇法规中所列商品目录已被《商务部、海关总署、环保总局公告2007年第17号--公布<2007年加工贸易禁止类商品目录>》(发布日期:2007年4月5日实施日期:2007年4月26日)停止执行商务部、海关总署、国家环保总局公告(2006年第82号)根据《财政部、发展改革委、商务部、海关总署、国家税务总局关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知》(财税[2006]139号)要求,商务部、海关总署和环保总局拟定了新一批加工贸易禁止类商品目录(见附件)。

现予公布并将有关事项公告如下:一、本公告自2006年 11月22日起执行。

二、2006年11月22日前已经商务主管部门批准的加工贸易业务,允许按规定向海关申请加工贸易备案,并在合同有效期内执行完毕;以企业为单元管理的联网监管企业允许在2007年11月22日前执行完毕。

上述业务到期仍未执行完毕的不予延期,按加工贸易有关规定办理。

三、企业申请内销的,按照《海关总署、财政部、商务部、人民银行、税务总局(2006年第52号公告)》规定,根据海关税款缴款书日期上一年度中国人民银行公布的活期存款利率征收缓税利息。

四、本公告适用于保税区、出口加工区等海关特殊监管区域,但本公告发布之前区内已设立的企业除外。

五、《商务部、海关总署和环保总局公告(2005年105号)》关于禁止农药、煤炭加工贸易的相关规定终止执行,以本公告为准。

105号公告其他内容继续有效。

新一批加工贸易禁止类商品目录以本公告规定为准。

海关总署公告2012年第3号(关于公布2012年商品归类决定)

海关总署公告2012年第3号(关于公布2012年商品归类决定)

2012-02-02

【法规类型】海关规范性文件【内容类别】进出口货物监管类

【文号】总署公告〔2012〕3号【发文机关】海关总署

【发布日期】2012-1-16【生效日期】2012-1-16

【效力】[有效]

【效力说明】有效

为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保证海关商品归类的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定公布2012年商品归类决定(见附件)。

该归类决定自2012年2月1日起执行。

有关商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2012年商品归类决定

二○一二年一月十六日

附件

2012年商品归类决定

该商品底部平滑,表面外围凸起,

(外形如纽扣),直径约25毫米,

毫米。

有含硫镍圆饼和不含硫镍圆饼两种商

该商品为飞龙形状的挂饰,全长。

海关总署公告2009年第57号--2009年商品归类决定(Ⅲ)-海关总署公告2009年第57号

海关总署公告2009年第57号--2009年商品归类决定(Ⅲ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2009年第57号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号公布)有关规定,海关总署决定对外公布2009年商品归类决定(Ⅲ)(详见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2009年商品归类决定(Ⅲ)二○○九年八月三十一日附件2009年商品归类决定(Ⅲ)序号归类决定编号商品税则号列.商品名称英文名称商品描述归类决定1Z2009-1461702.9000水苏糖“水苏糖”是天然存在的一种四糖,是一种能促进双歧杆菌增值的低聚糖,白色粉末,味稍甜,甜度为蔗糖的28%,结构:果糖-葡萄糖-半乳糖-半乳糖。

水苏糖存在于唇形科植物、豆科植物、玄参科植物中,常采取水提法生产制的,提取工艺为:原料-用水浸泡-压榨-煮沸-纯化-脱色-膜过滤-浓缩-喷粉-筛粉-晾干-检验包装。

产品主要成分为:水苏糖68.9%,棉子糖7.24%,蔗糖8.05%,葡萄糖6.63%,果糖5.68%,水份小于等于3%,灰分小于等于0.5%。

从加工工艺分析,该商品应属于其他固体糖,根据归类总规则一、六,该商品应归入税则号列1702.9000。

2Z2009-1472106.9090胶基“胶基”是用于生产口香糖,成份含量为:食品级丁苯橡胶(SBR)10%,食品级聚醋酸乙烯酯10%,食品级松香甘油酯40%,食品级乳化剂、卵磷脂10%,食品级填充剂30%。

海关总署第158号令(《中华人民共和国海关进出口货物商品归类管理规定》)

海关总署第158号令(《中华人民共和国海关进出口货物商品归类管理规定》)《中华人民共和国海关进出口货物商品归类管理规定》已于2007年2月14日经署务会议审议通过,现予公布,自2007年5月1日起施行。

2000年2月24日海关总署令第80号发布的《中华人民共和国海关进出口商品预归类暂行办法》同时废止。

署长二○○七年三月二日中华人民共和国海关进出口货物商品归类管理规定第一条为了规范进出口货物的商品归类,保证商品归类结果的准确性和统一性,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本规定。

第二条本规定所称的商品归类是指在《商品名称及编码协调制度公约》商品分类目录体系下,以《中华人民共和国进出口税则》为基础,按照《进出口税则商品及品目注释》、《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

第三条进出口货物收发货人或者其代理人(以下简称收发货人或者其代理人)对进出口货物进行商品归类,以及海关依法审核确定商品归类,适用本规定。

第四条进出口货物的商品归类应当遵循客观、准确、统一的原则。

第五条进出口货物的商品归类应当按照收发货人或者其代理人向海关申报时货物的实际状态确定。

以提前申报方式进出口的货物,商品归类应当按照货物运抵海关监管场所时的实际状态确定。

法律、行政法规和海关总署规章另有规定的,按照有关规定办理。

第六条收发货人或者其代理人应当按照法律、行政法规规定以及海关要求如实、准确申报其进出口货物的商品名称、规格型号等,并且对其申报的进出口货物进行商品归类,确定相应的商品编码。

第七条由同一运输工具同时运抵同一口岸并且属于同一收货人、使用同一提单的多种进口货物,按照商品归类规则应当归入同一商品编码的,该收货人或者其代理人应当将有关商品一并归入该商品编码向海关申报。

海关总署公告2010年第2号――关于更正部分已公布的商品归类决定

海关总署公告2010年第2号――关于更正部分已公布的商品归类决定文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2010.01.06•【文号】海关总署公告2010年第2号•【施行日期】2010.01.06•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】海关综合规定正文海关总署公告(2010年第2号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,保障海关商品归类的统一,海关总署决定对部分已公布的商品归类决定进行文字更正(见附件)。

特此公告。

附件:更正的商品归类决定二○一○年一月六日附件物,其中2-甲基-2-丁烯约占84%~86%,2-甲基1-丁烯约占14%~16%,无色透明液体,商品进口后用于生产三锉类农药,主要为三唑酮和多效唑,该商品常压下沸点为38摄氏度,密度(20摄氏度)为0.66千克/升。

“啤酒花提取液”包含三种产品:一、型号:46~11,为棕色浆状物,有特殊气味。

其主要成分为:香叶烯、蒎烯、石竹烯、草烯、桉叶烯、西柏烯、蛇麻酮(β酸)等。

二、型号:46~09,为棕色水溶液,有刺激性气味。

其主要成分为:水、还原异构α酸钾盐等。

三、型号:46~12,为棕色水溶液,有刺激性气味。

其主要成分为:水、四氢异构α酸钾盐等。

成分为2甲基戊烯2,4二醇,9十八(碳)烯酸,羟基1,2乙二醇硫醇聚合物,磷酸,C12-15烷基酯,1,2第一种商品中聚乙烯含量少于95%,属于烯与α烯烃的共聚号DOWLEX2036P,为低密度聚乙烯,α烯烃在红外光谱图中特征不明显。

两者外观均为白色胶粒,比重均小于0.94。

该商品制备的原料为玉米发酵而得的乳酸,又称2羟基丙酸,并非天然有机聚合物,不符合《税则注释》中第五十四章关于“人造纤维”的解释;该商品实为以乳酸为有机单体经聚合后纺丝制得的纤维产品,符合《税则注释》第五十四章章注一对“合成纤维”解释,该商品为淡蓝色液体,有刺激性气味,主要成分为环已烷、丁酮、少量丙烯酸聚合物等,挥发性有机溶剂含量为99.3%,其中的溶剂起润湿及渗透的作用。

中华人民共和国海关总署商品归类决定(世界海关组织2011年至2012年商品归类决定)(2)

附件2

世界海关组织2011年至2012年商品归类决定

根据归类总规则一,三(二)及六

根据归类总规则一,三(二)及六

根据归类总规则一及六

协调制度委员会2012年3月第49次会议通过

根据归类总规则一及六

协调制度委员会2012年3月第49次会议通过

根据归类总规则一及六。

协调制度委员会2012年3月第49次会议通过

根据归类总规则一(第十六类注释三)、三(二)及六。

WCO协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六

协调制度委员会2011年3月第47次会议通过

根据归类总规则一、三(二)及六

协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六

根据归类总规则一及六

WCO协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六。

海关商品归类

范围

4、协助进出口企业接受海关放 行后进行的归类核查、稽查,并 且协助企业制作核查、稽查反馈 报告,从而解决商品归类争议。

范围

5、因产品客观技术条件的变化, 协助企业将商品归类以及所适用的 税率通过行业协会向归类中心、海 关技术委会会以及协调制度委员会 等主管机关提出,已利于及时修订 税则,保护企业合法利益。

社会化预归类是指由报关企业社会接受进出口货物 经营单位委托,按照《归类管理规定》,对其拟进 出口的货物预先确定商品归类,并出具《进出口商 品预归类意见书》的活动。海关总署联合商务部及 报关协会于2007 年推出了这种预归类服务社会化模 式,同年在天津、青岛、宁波、厦门、南京、大连 、上海、广州、深圳、拱北、黄埔共 11 个关区进行 了试点。

5、海关公告 海关总署公告〔2012〕3号 海关总署关于公

布2012年商品归类决定(Ⅰ)的公告

四、商品归类管理

国务院税则委员会 协调制度管理委员会

海关总署

协调制度归类技术委员会

海关归类办公室

大连归类 分中心

(矿产及木制 品类)

天津归类 分中心

(生活用品类)

上海归类 分中心

(机电产品类)

直属海关

广州归类 分中心

案例一 视频投影仪伪报税号案

2000年7月,某跨国公司将其生产的视频投影仪(海 关税号8528 3010,税率35 - 30%)在境外进行技术改 造,取消投影仪的视频使用功能,之后,以数字投影 仪(海关税号8471 6090,税率15-10%)向海关申报进 口。而在海关放行后,恢复视频使用功能,然后以视 频投影仪在国内销售。2003年5月,中国海关发觉这 一情况后立案调查,根据归类总规则二第(一)项, 这种投影仪不应作为数字投影仪归84716090,而应以 视频投影仪的不完整品归入8528 3010;在这种情况下, 该跨国公司在进口前后所采取的产品取消与恢复功能 的措施,则表明其主观上属于伪报进口税号,具有偷 逃关税的故意,构成走私罪。

商品归类基础(报关)

例:

申报品名:汽车挡风玻璃 归类思路: 比较税则品目7007(钢化或层压制的安全 玻璃)与税则品目8708(机动车辆的零件、 附件,税目8701至8705所列车辆用),品目 7007更加具体。

规则三

(二)混合物、不同材料构成或不同部件 组成的组合物以及零售的成套货品,如果不 能按照规则三(一)归类时,在本款可适用 的条件下,应按构成货品基本特征的材料或 部件归类。

1、《中华人民共和国进出口税则》 2、《进出口税则商品及品目注释》 3、《中华人民共和国进出口税则本国子 目注释》 4、 海关总署发布的商品归类决定 5、 海关总署发布的商品归类的行政裁定

例1:

总署D-1-0000-2008-0429号归类决定 商品中文名称:发光二极管 商 品 描 述:该商品由4个发光二极管焊接 在电路板上组成,进口后安装在LED灯上, 为LED灯的零件。 归 类 意 见:根据归类总规则一及六,该 商品应归入税号9405.9900。 总署D-1-0000-2008-0429号归类决定即可作 为归类依据

其中六位子目为国际通用,同一商品各国海关应使用同一六 位子目; 八位子目、十位子目为WCO各国为本国贸易方便自行设立。

二、归类总规则

归类总规则是《税则》的组成部分,是归类 的法律依据,是归类工作的总方法。 规则一~规则四 确定品目的规则,应逐条使用 规则五 包装物的归类规定 规则六 确定子目的规则

商品归类的定义

商品归类是指在《商品名称及编码协调制度 公约》商品分类目录体系下,以《中华人民 共和国进出口税则》为基础,按照《进出口 税则商品及品目注释》、《中华人民共和国 进出口税则本国子目注释》以及海关总署发 布的关于商品归类的行政裁定、商品归类决 定的要求,确定进出口货物商品编码的活动

中华人民共和国海关总署商品归类总规则

其他名称

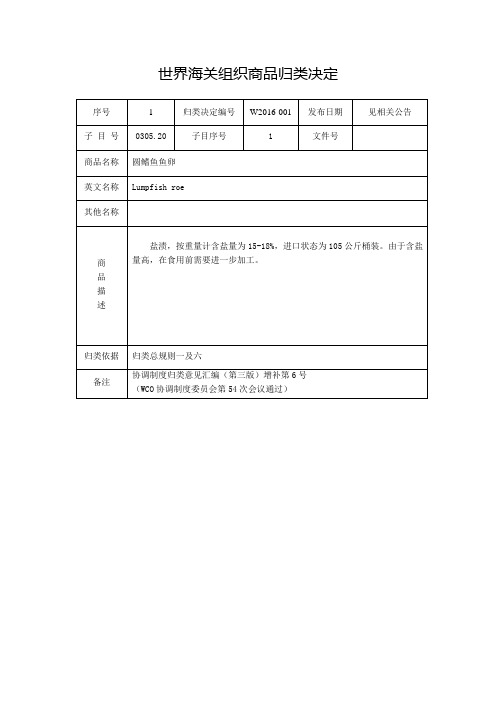

«Herbalife®Personalized Protein Powder»

商

品

描

述

粉状,含有大豆分离蛋白(75.05%),含80%乳清蛋白的浓缩物(24.5%),香草香料(0.25%)和二氧化硅(0.20%),净重240克,装于一个容器中供零售。按干物质计,配制品的总蛋白质含量为85.9%(±1%)。该商品与其他食品或饮料一起食用(每天1至4次,每次5克)。该商品具有香草香气和味道。

商

品

描

述

带壳,未焙制,未经盐制,不能发芽,适合供人食用。

归类依据

根据归类总规则一及六

备注

协调制度归类意见汇编(第二版)增补第12号(NG0149E1a)

(WCO协调制度委员会第42次会议通过)

序号

4

归类决定编号

W2010-004

发布日期

见相关公告

子目号

1517.90

子目序号

3

文件号

NC1310B1b/N/19

归类依据

根据归类总规则一及六

备注

协调制度归类意见汇编(第二版)增补第13号(NG0152E1a)

(WCO协调制度委员会第43次会议通过)

序号

6

归类决定编号

W2010-006

发布日期

见相关公告

子目号

2208.90

子目序号

3

文件号

NC1310B2b/N/20

NC1310E1b/G/4

商品名称

含酒精饮料

英文名称

序号

3

归类决定编号

W2010-003

发布日期

见相关公告

子目号

1212.99

海关总署公告2007年第71号--关于公布2007年商品归类决定

海关总署公告2007年第71号--关于公布2007年商品归类决定文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2007.12.05•【文号】海关总署公告2007年第71号•【施行日期】2007.12.05•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】海关综合规定正文海关总署公告(2007年第71号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号)有关规定,海关总署决定公布2007年商品归类决定(见附件)。

该归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2007年商品归类决定二○○七年十二月五日附件2007年商品归类决定┌──┬─────┬───┬──┬──┬──┬─────────────┬─────────┐│序│归类│商品税│商品│英文│其他│商品描述│归类决定││号│决定│则│名称│名称│名称│││││编号│ 号列││││││├──┼─────┼───┼──┼──┼──┼─────────────┼─────────┤│1│Z2007-0001│0305.1│鲨鱼│││商品“鲨鱼软骨粉”为白色粉│根据归类总规则一及││││ 000│软骨│││末,主要成分为鲨鱼软骨粉,│《税则注释》对品目│││││粉│││是选用普通鲨鱼骨经冷冻、干│03.05的解释,商品││││││││燥、灭菌及粉碎等简单加工而│“鲨鱼软骨粉”应归││││││││成。

该商品进口后与维生素D│入税则号列0305.100││││││││、碳酸钙、微晶纤维素等混合│0。

││││││││,制粒,压制成片,制成“复│││││││││合钙片”销售,其中鲨鱼软骨│││││││││粉占钙片成分的16.7%。

商务部、海关总署、国家环境保护总局公告2006年第63号--公布生皮进口商品编码

商务部、海关总署、国家环境保护总局公告2006年第63号--公布生皮进口商品编码文章属性•【制定机关】商务部,中华人民共和国海关总署,国家环境保护总局(已撤销) •【公布日期】2006.09.11•【文号】商务部、海关总署、国家环境保护总局公告2006年第63号•【施行日期】2006.09.11•【效力等级】部门规范性文件•【时效性】失效•【主题分类】通关正文*注:本篇法规中所列商品目录已被《商务部、海关总署、环保总局公告2007年第17号--公布<2007年加工贸易禁止类商品目录>》(发布日期:2007年4月5日实施日期:2007年4月26日)停止执行*注:本篇法规已被《商务部、环境保护部、海关总署公告2009年第8号--关于对生皮加工贸易政策进行调整的公告》(发布日期:2009年3月2日实施日期:2009年3月2日)废止商务部、海关总署、国家环境保护总局公告(2006年第63号)根据国家产业发展和宏观调控需要,经研究,对禁止生皮加工贸易政策进行调整。

继续禁止以进口生皮直接出口半成品革和成品革加工贸易业务,但允许以出口皮革制品及其它制品或深加工结转为目的的生皮加工贸易业务(生皮税目号见附件1。

以2005年生皮加工贸易企业实际进口为基础,对加工贸易生皮进口量和企业数量实行总量控制。

生皮加工贸易企业环保考核方法按照新的文件规定执行。

新的生皮加工贸易管理规定由商务部、海关总署、环保总局另行公布。

出口加工区、保税区等各类海关特殊监管区域内不得开展任何形式的进口生皮加工贸易业务。

本公告执行到2008年12月31日止。

商务部、海关总署、环保总局2005年105号公告中关于禁止生皮加工贸易的有关规定终止执行。

特此公告。

附件:生皮进口商品编码中华人民共和国商务部中华人民共和国海关总署国家环境保护总局二○○六年九月十一日附件:生皮进口商品编码┌───────┬─────────────────┬────────────────┐│商品编号│商品名称│备注│├───────┼─────────────────┼────────────────┤│4101201110│规定重量逆鞣整张生濒危野牛皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101201190│规定重量逆鞣处理整张生牛皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101201910│规定重量非逆鞣整张濒危生野牛皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101201990│规定重量非逆鞣处理整张生牛皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101202010│规定重量整张濒危生野马皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101202090│规定重量整张生马皮│指每张,简单干燥≤8kg,干盐渍≤ ││││10kg,鲜或湿盐≤16kg│├───────┼─────────────────┼────────────────┤│4101501110│重>16kg逆鞣整张濒危生野牛皮││├───────┼─────────────────┼────────────────┤│4101501190│重>16kg逆鞣处理整张生牛皮││├───────┼─────────────────┼────────────────┤│4101501910│重>16kg非逆鞣整张濒危生野牛皮││├───────┼─────────────────┼────────────────┤│4101501990│重>16kg非逆鞣处理整张生牛皮││├───────┼─────────────────┼────────────────┤│4101502010│重>16kg整张濒危生野马皮││├───────┼─────────────────┼────────────────┤│4101502090│重>16kg整张生马皮││├───────┼─────────────────┼────────────────┤│4101901110│其他逆鞣处理濒危生野牛皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4101901190│其他逆鞣处理生牛皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4101901910│其他濒危生野牛皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4101901990│其他生牛皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4101902010│其他濒危生野马皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4101902090│其他生马皮│包括整张或半张的背皮及腹皮│├───────┼─────────────────┼────────────────┤│4102100000│带毛的绵羊或羔羊生皮│本章注释一(三)所述不包括的生皮除││││外│├───────┼─────────────────┼────────────────┤│4102211000│浸酸逆鞣不带毛绵羊或羔羊生皮│本章注释一(三)所述不包括的生皮除││││外│├───────┼─────────────────┼────────────────┤│4102219000│浸酸非逆鞣不带毛绵羊或羔羊生皮│本章注释一(三)所述不包括的生皮除││││外│├───────┼─────────────────┼────────────────┤│4102291000│其他不带毛逆鞣绵羊或羔羊生皮│浸酸的及本章注释一(三)所述不包括││││的生皮除外│├───────┼─────────────────┼────────────────┤│4102299000│其他不带毛非逆鞣绵羊或羔羊生皮│浸酸的及本章注释一(三)所述不包括││││的生皮除外│├───────┼─────────────────┼────────────────┤│4103101100│逆鞣山羊板皮│本章注释一(三)所述不包括的生皮除││││外│├───────┼─────────────────┼────────────────┤│4103101900│非逆鞣山羊板皮│本章注释一(三)所述不包括的生皮除││││外│├───────┼─────────────────┼────────────────┤│4103109100│其他逆鞣山羊或小山羊皮│山羊板皮及本章注释一(三)所述不包││││括的生皮除外│├───────┼─────────────────┼────────────────┤│4103109900│其他非逆鞣山羊或小山羊皮│山羊板皮及本章注释一(三)所述不包││││括的生皮除外│├───────┼─────────────────┼────────────────┤│4103200000│爬行动物的生皮││├───────┼─────────────────┼────────────────┤│4103300010│生鹿猪、姬猪皮││├───────┼─────────────────┼────────────────┤│4103300090│生猪皮││├───────┼─────────────────┼────────────────┤│4103900010│其他濒危野生动物生皮│本章注释一(二)或(三)所述不包括的││││生皮除外│├───────┼─────────────────┼────────────────┤│4103900090│其他生皮│本章注释一(二)或(三)所述不包括的││││生皮除外│└───────┴─────────────────┴────────────────┘。

海关商品归类介绍

类的编排规律:

一般来说,商品在协调制度中所处的类的数字越大,那么 该商品的制造或加工程度也越高。

例如:树属于第二类植物产品 木材属于第九类木及木制品…… 用木材做的家具属于第二十类杂项制品。

协调制度章的划分和编排规律

章的划分: 基本上按商品的属性或功能、用途以及加工程度划分 根据原材料的属性: 橡胶及其制品 第40章 木及木制品 第44章 根据商品的用途: 贱金属工具 第82章 机动车辆 第87章 根据制造或加工的程度:纸浆 第47章 纸 第48章 书籍 第49章 章的编码: 用阿拉伯数字表示,统一表示为两位数字。例如:第1章 的编码表示为“01”,第2章“02”,第13章“13”等等。

海关商品归类介绍

前 言

随着全球经济一体化、区域化进程的 不断加快,我国对外开放的不断扩大,我 国同世界经济的相互依存和相互影响越来 越大。我国进出口贸易的迅猛发展,当前 的进出口商品无论在数量还是类别上较之 过去均有大幅增加,进出口商品种类的呈 多源化、新颖性和复杂化等特点。新的国 际贸易形势对进出口商品归类提出了更高 的要求。

类的排列

以农化产品为例

第一类 活动物;动物产品

第二类 植物产品 第三类 动、植物油、脂及其分解产品;…… 第四类 食品;饮料、酒及醋;烟草…… 第五类 矿产品

第六类 化学工业及其相关工业的产品

第七类 塑料及其制品;橡胶及其制品

章的排列

以十三类为例

第十三类 石料、石膏、水泥、石棉、云母及 其类似材料的制品;陶瓷产品;玻璃及其制品

《进出口税则》(7000多个税则号列)

《海关进出口统计目录》( 7000多个商品编码) 《中国海关报关实用手册综合分类表》 ( 10000多个商品编码)

海关预归类讲解

规范申报

(五)由同一运输工具同时运抵同一口岸 并且属于同一收货人、使用同一提单的多 种进口货物,按照商品归类规则应当归入 同一商品编号的,应当将有关商品一并归 入该商品编号。商品名称填报一并归类后 的商品名称;规格型号填报一并归类后商 品的规格型号。

规范申报

(六)加工贸易边角料和副产品内销,边 角料复出口,本栏目填报其报验状态的名 称和规格型号。

《中华人民共和国海关进出规口范商申报品 规范申报目录》

海关总署2006年第16号关于施行《中华人民共和 国海关进出口商品规范申报目录》的公告

海关总署2007年第50号关于公布《中华人民共和 国海关进出口商品规范申报目录》的公告

海关总署2008年第51号关于实施2008年版《中华 人民共和国海关进出口商品规范申报目录》的公 告

规范申报

《中华人民共和国海关进出口货物申报 管理规定》 (海关总署第103号令)。

第七条 进出口货物的收发货人、受委托的 报关企业应当依法如实向海关申报,对申 报内容的真实性、准确性、完整性和规范 性承担相应的法律责任。

规范申报

第十二条 报关企业接受进出口货物收发货人委托办理报 关手续的,应当与进出口货物收发货人签订有明确委托事 项的委托协议,进出口货物收发货人应当向报关企业提供 委托报关事项的真实情况。

《目录》“商品编码”=《报关使用手册》“商品编号” 《目录》“商品描述”以海关数据为准

规范申报

《规范申报目录》使用说明

四、报关单“商品名称、规格型号”栏按照 《目录》相应商品所列“申报要素”的内容 填写

规范申报

《规范申报目录》使用说明

五、 《目录》属于结构性目录,按照层次排 列

“申报要素”为空→与上一层次申报要素相同

世界海关组织商品归类决定

世界海关组织商品归类决定

归类总规则一及六

协调制度归类意见汇编(第三版)增补第5号

根据归类总规则一及六

归类总规则一及六

协调制度归类意见汇编(第三版)增补第5号协调制度委员会第53次会议通过)

根据归类总规则一及六

协调制度归类意见汇编(第三版)增补第6号

协调制度归类意见汇编(第三版)增补第6号协调制度委员会第54次会议通过)

归类总规则一(第十一类类注十四)及六

协调制度归类意见汇编(第三版)增补第5号

归类总规则一(第十一类类注十四)及六

协调制度归类意见汇编(第三版)增补第5号协调制度委员会第53次会议通过)。

海关商品归类总规则1-6

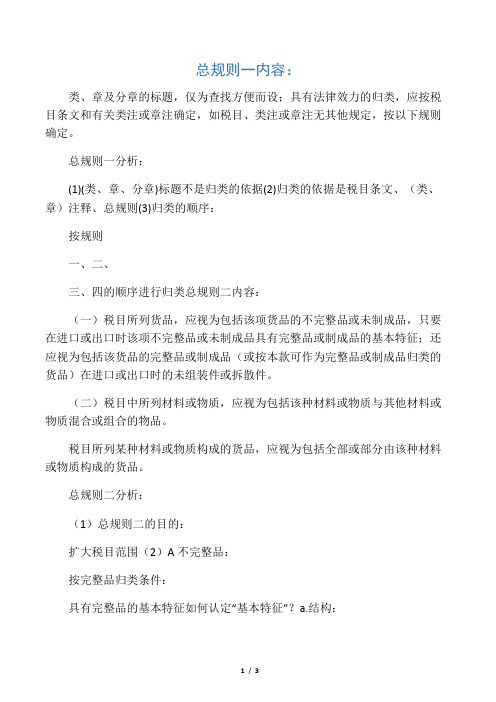

总规则一内容:类、章及分章的标题,仅为查找方便而设;具有法律效力的归类,应按税目条文和有关类注或章注确定,如税目、类注或章注无其他规定,按以下规则确定。

总规则一分析:(1)(类、章、分章)标题不是归类的依据(2)归类的依据是税目条文、(类、章)注释、总规则(3)归类的顺序:按规则一、二、三、四的顺序进行归类总规则二内容:(一)税目所列货品,应视为包括该项货品的不完整品或未制成品,只要在进口或出口时该项不完整品或未制成品具有完整品或制成品的基本特征;还应视为包括该货品的完整品或制成品(或按本款可作为完整品或制成品归类的货品)在进口或出口时的未组装件或拆散件。

(二)税目中所列材料或物质,应视为包括该种材料或物质与其他材料或物质混合或组合的物品。

税目所列某种材料或物质构成的货品,应视为包括全部或部分由该种材料或物质构成的货品。

总规则二分析:(1)总规则二的目的:扩大税目范围(2)A不完整品:按完整品归类条件:具有完整品的基本特征如何认定“基本特征”?a.结构:关键部件存在b.价格:进口部分占整机部分的60%B未制成品:按制成品归类条件:具有制成品基本特征C未组装件或拆散件(3)税目所列材料或物质的扩大总规则三、四内容:规则三当货品按规则二(二)或由于其他原因看起来可归入两个或两个以上税目时,应按以下规则归类:(一)列名比较具体的税目,优先于列名一般的税目。

但是如果两个或两个以上税目都仅述及混合或组合货品所含的某部分材料或物质,或零售的成套货品中的某些货品,即使其中某个税目对该货品描述得更为全面、详细,这些货品在有关税目的列名应视为同样具体。

(二)混合物,不同材料构成或不同部件组成的组合物以及零售的成套货品,如果不能按照规则三(一)归类时,在本款可适用的条件下,应按构成货品基本特征的材料或部件归类。

(三)货品不能按照规则三(一)或(二)归类时,应按号列顺序归入其可归入的最末一个税目规则四根据上述规则无法归类的货品,应归入与其最相类似的货品的税目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海关总署公告2006年第69号(关于《汇编》中所列商品归类决定)

【法规类型】海关规范性文件【内容类别】进出口货物监管类【文号】海关总署公告2006年第68号【发文机关】海关总署【发布日期】2006-11-13【生效日期】2006-11-13【效力】[有效]【效力说明】

为便于进出口货物的收发货人、经营单位及其代理人正确确定进出口货物的商品归类,减少商品归类争议,加速通关,保障海关商品归类执法的统一及顺利实施,海关总署决定整理并公开出版发行《中华人民共和国海关总署商品归类决定汇编(中国海关1999-2006年归类决定Ⅰ)》(以下简称《汇编》)。

该《汇编》中所列商品归类决定自本公告发布之日起执行。

因国家法律、行政法规及规章修改或者废止,影响某项归类决定的,以法律、行政法规及规章的规定为准。

特此公告。

二○○六年十一月二十二日

办公厅。