2015房贷计算公式详解

房贷计算公式之详解

房贷计算公式之详解房贷计算是购房者在申请贷款时必须了解和掌握的重要知识。

通过了解房贷计算的公式和步骤,购房者可以更好地了解自己的还款情况,更好地规划自己的财务状况。

下面将详细解释房贷计算公式。

房贷计算主要包括贷款金额、贷款利率、贷款期限和月还款额四个方面。

一、贷款金额贷款金额是购房者从银行或其他金融机构借款用于购房的金额,通常是房屋总价减去首付金额。

贷款金额的计算公式如下:贷款金额=房屋总价-首付金额二、贷款利率贷款利率是购房者在贷款期限内需要支付给银行或其他金融机构的利息。

贷款利率可分为固定利率和浮动利率两种形式。

对于固定利率,贷款利率在贷款期限内保持不变,而对于浮动利率,贷款利率会根据市场利率的变化而变动。

贷款利率的计算公式如下:贷款利率=年化利率/12三、贷款期限贷款期限是指购房者从银行或其他金融机构借款到还清债务所需的时间。

贷款期限通常以年为单位。

贷款期限的计算公式如下:贷款期限=月份/12四、月还款额月还款额是购房者每个月需要支付给银行或其他金融机构的贷款金额和利息。

月还款额的计算公式如下:月还款额=(贷款金额×月贷款利率×(1+月贷款利率)^(贷款期限×12))/((1+月贷款利率)^(贷款期限×12)-1)以上公式中的一些关键词需要进一步解释。

首先,房屋总价指的是购房者购买房屋的总价格,需要注意的是,并不是所有的房屋总价都可以被银行或金融机构全部贷款,通常需要购房者自己支付一定比例的首付金额。

其次,年化利率是指银行或其他金融机构对购房者贷款的利率。

不同的金融机构和不同的购房者根据自身情况可以协商出不同的贷款利率。

最后,月贷款利率是将年化利率转化为月利率的比例。

计算方法是年化利率除以12需要注意的是,房贷计算公式中的利率通常是基于等额本息还款方式进行计算的。

等额本息还款是指每个月还款金额相同,包括本金和利息。

在还款期限内,每个月支付的利息逐渐减少,本金逐渐增加。

房贷的计算方法

房贷的计算方法房贷主要有等额本金和等额本息两种还款方式。

前者每个月归还的本金一样,按贷款总金额÷贷款总期数计算,利息那么按照实际天数计算。

等额本息每月还的本金和利息之和是一样的,从该您的还款表看,是典型的等额本息还款法。

等额本息计算法的公式为:每月归还的本息和=贷款原始本金×i×(1+i)n÷((1+i)n-1)。

其中,i是月利率,n是贷款总期数。

等额本息使用月利率计算,假如按您以日利率倒推,那所有的月供都有问题。

1、等额本息还款释义:等额本息还款是指贷款期每月以相等的额度平均归还贷款本息,即把按揭贷款的本金总额与利息本金总额相加,平均分摊到还款期限的每个月中,目前选择这种还款方式的人较多。

特点:每月还款额中,本金比重逐月递增,利息比重逐月递减。

适用人群:比拟合适收入相对稳定的家庭,买房自住,经济条件不允许前期投入过大,如公务员、老师等收入稳定的人群。

例如,贷款100万,期限30年,当前基准利率4.90%,按等额本息还款法,融360房贷计算器计算贷款总额1,000,000.00元还款月数360月每月还款5,307.27元总支付利息910,616.19元本息合计1,910,616.19元2、等额本金还款释义:等额本金还款是指每月等额归还贷款本金,贷款利息随本金逐月递减。

即将本金分摊到每个月中,同时付清上一还款日到本次还款日之间的利息。

特点:随着时间的推移还款负担会逐渐减轻,还款前期压力较大。

这种还款方式的好处是相比等额本息前期归还的利息更多,故能节省更多的利息。

害处是前期还款压力较大。

适用人群:收入高还款才能较强并有提早还款打算的人例如,贷款100万,期限30年,当前基准利率4.90%,按等额本息还款法,融360房贷计算器计算贷款总额1,000,000.00元还款月数360月首月还款6,861.11元每月递减:11.34元总支付利息737,041.67元本息合计1,737,041.67元。

2015房贷利息是多少-房贷利息怎么算【会计实务优秀文档】

本文极具参考价值,如若有用可以打赏购买全文!

2015房贷利息是多少?房贷利息怎么算【会计实务优秀文档】

到期一次还本付息

到期一次还本付息是指借款人在贷款期内不是按月偿还本息,而是贷款到期后一次性归还本金和利息。

贷款期限在一年(含一年)以下的,经常会采用到期一次还本付息,利随本清。

到期一次还本付息还款法,该方法下到期一次还本付息额=贷款本金×[1+年利率(%)] ,其中年利率等于月利率乘以12。

等额本息还款利息计算

等额本息还款法是指借款人每月按相等的金额偿还贷款本息,贷款前期所还的利息比例大、本金比例小,贷款后期本金比例大、利息比例小。

等额本息还款法的特点是本金逐月递增,利息逐月递减,月还款数不变。

每月还款额计算公式如下:每月应还金额:a*[i*(1+i)。

房贷计算excel公式

房贷计算excel公式

房贷计算excel公式是一种非常实用的工具,可以帮助人们快速、准确地计算房屋贷款还款额度、利息等相关信息。

以下是一些常见的房贷计算公式:

1. 每月还款额计算公式:

每月还款额=(贷款本金×月利率×(1+月利率)^还款月数)÷((1+月利率)^还款月数-1)

2. 贷款本金计算公式:

贷款本金=房屋总价×(1-首付比例)

3. 利息计算公式:

每月利息=(贷款本金-已还本金累计)×月利率

4. 总利息计算公式:

总利息=每月还款额×还款月数-贷款本金

以上是一些基本的房贷计算公式,可以在excel中进行编写,以实现更加方便、快捷的计算。

同时,用户还可以根据具体情况,自行添加或修改公式,以达到更加精准的计算效果。

- 1 -。

住房贷款计算公式(理论计算)

住房贷款计算公式(理论计算)贷款计算公式贷款公式主要有两种,它们分别叫做等额本息贷款计算公式和等额本金贷款计算公式。

这两个公式的最大不同:在于计算利息的方式不同。

前者采用的是复合方式计算利息(即本金和利息都要产生利息),后者采用简单方式计算利息(即只有本金产生利息)。

这样,在其它贷款条件相同的情况下,等额本息贷款很明显地要比等额本金贷款多出很多利息。

另外,等额本息贷款计算出的每期还款金额都相等;而等额本金贷款计算出的每期还款金额则不同,从还款前期都后期,金额逐渐减少。

1。

等额本息贷款计算公式:每月还款金额(简称每月本息) =贷款本金X 月利率×[(1+月利率)^ 还款月数]----------------------------------[(1+月利率)^ 还款月数] - 12。

等额本金贷款计算公式:每月还款金额(简称每月本息) =(贷款本金/ 还款月数)+ (本金- 已归还本金累计额) X 每月利率后期,金额逐渐减少。

等额本息贷款与等额本金贷款比较关键字: 等额本息贷款, 等额本金贷款, 贷款比较, 提前还款国内银行最早推出的贷款方式是等额本息贷款。

但在2003年6月份的时候,突然有媒体揭秘,说银行还有一种等额本金的贷款方式没有告诉消费者。

并算了一笔帐,买一套房子贷款40万元30年,前者比后者要多出利息10万元之巨。

消费者一片抱怨。

于是有媒体总结如下:银行方在乎信贷额度售楼员关心提取佣金开发商希望早收放贷购房者的利益谁计较还款方式不能挑贷款银行不能选按揭律师不算帐你的利益谁知道等额本息贷款与等额本金贷款相比,在正常还款情况下,等额本金贷款的确能节省很多利息。

但为什么在国外,采用等额本息贷款的借款人能比等额本金贷款节省更多的利息呢?当您了解了贷款后,您会发现目前国内有成千上万的借款人每年都无谓地多支付着成千上万的利息。

下面,我来深入地分析这两种贷款,从而可以得出一个结论,等额本息贷款通过调整还款方式,可以在节省利息和节省时间方面,比等额本金贷款更好。

房贷的计算公式范文

房贷的计算公式范文房贷计算公式是指购房者在贷款方面所需支付的利息和本金的计算方法。

该公式常用于购房者制定还款计划、评估还款风险以及了解贷款方案的费用。

下面将详细介绍房贷计算公式的范文,内容包括计算公式、各项指标解释以及相关实例。

一、房贷计算公式房贷计算公式主要包括贷款月还款额的计算和贷款总利息的计算。

具体公式如下:1.贷款月还款额计算公式:月还款额=[贷款本金x月利率x(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]其中,月利率=年利率/12,还款月数=贷款年限x122.贷款总利息计算公式:贷款总利息=贷款月还款额x还款月数-贷款本金二、关键指标解释1.贷款本金:购房者从银行或金融机构贷款的总金额,通常为购房总价减去首付款。

2.年利率:银行或金融机构对房贷的利率,以年为计算单位。

例如,年利率为5%,则月利率为0.05/123.还款月数:购房者按照贷款合同约定的期限进行还款的总月数,一般为贷款年限乘以124.贷款月还款额:购房者每个月需要向银行或金融机构偿还的金额,包含本金和利息。

5.贷款总利息:购房者在还款期间所需要支付的总利息金额,通常用于评估贷款方案的费用。

三、范例分析假设购房者申请一笔贷款,贷款本金为200万,年利率为4.5%,贷款年限为20年。

我们可以通过房贷计算公式进行如下计算:1.贷款月还款额计算:月利率=4.5%/12=0.0375还款月数=20x12=240月还款额=[200万x0.0375x(1+0.0375)^240]/[(1+0.0375)^240-1]计算结果为月还款额约为14,376元。

2.贷款总利息计算:贷款总利息=14,376元x240-200万计算结果为贷款总利息约为1,445,421元。

以上结果显示,购房者每个月需要向银行还款约14,376元,总共还款金额包括本金和利息在内的约1,645,421元。

四、结论房贷计算公式是购房者评估贷款费用、制定还款计划的重要工具。

房贷计算公式表

房贷计算公式表现在,越来越多的人开始考虑是否购买房屋,以满足自己的财产需求。

由于房屋价格昂贵,偿还房贷可能是购房者最大的问题。

因此,计算房贷是必要的。

本文主要介绍了房贷计算的主要公式,以及如何使用这些公式来计算房贷费用。

首先,我们介绍了基础公式,它可以帮助我们计算房贷总额、月还款金额和月利息。

其次,我们介绍了住房支持公式,它可以帮助房贷申请人获得更低的利率,以及更快的支付速度。

最后,我们介绍了税务减免公式,它可以帮助房贷申请人获得税收优惠。

下面列出了常用的房贷计算公式:1.贷总额(T)=借款金额(L)×款期限(N)×利率(r)2.款本息总额(B)=房贷总额(T)×(1+N×r)3.还款总额(M)=(1+N×r)×房贷总额(T)/月还款期限(n)4.利息(I)=房贷总额(T)×利率(r)/125. 住房支持指数(HP)=贷款金额(L)×款期限(N)/实际交付贷款金额(A)6.务减免比例(TR)=贷款金额(L)×款期限(N)/收入(I)以上是房贷计算的主要公式表。

计算房贷的大致过程如下:首先,填写个人信息,并输入贷款金额、贷款期限、年利率等基本信息;其次,根据前面介绍的公式计算出房贷总额、月还款金额和月利息;最后,根据个人情况,计算出住房支持指数和税务减免比例,以获得更低的利率和更快的支付速度。

以上就是本文有关房贷计算公式表的介绍,希望对您有所帮助。

在进行房贷申请前,建议您再三确认后,再根据上述公式进行计算。

只要您能够充分利用这些公式,就可以有效地避免经济损失,并确保全面的房贷投资规划。

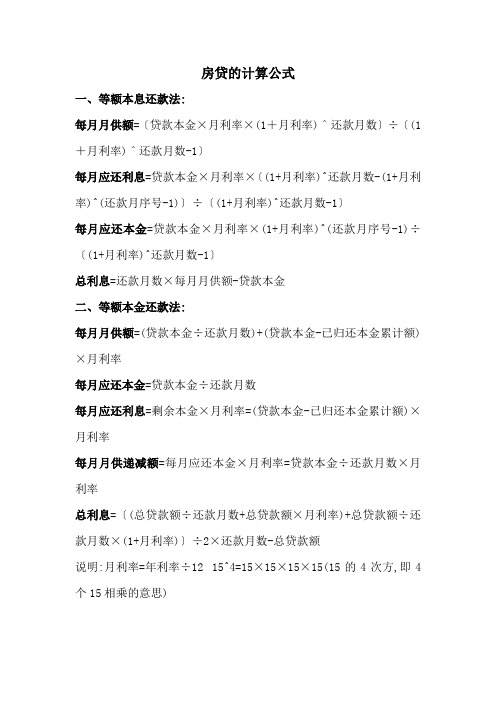

房贷的计算公式

房贷的计算公式

一、等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

二、等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额

说明:月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。

房贷的计算方法

房贷的计算方法房贷是许多人购房的首要选择,但是对于房贷的计算方法,很多人可能并不是很清楚。

在选择房贷时,了解清楚计算方法是非常重要的,可以帮助我们更好地规划自己的财务状况,避免不必要的经济压力。

接下来,我将为大家详细介绍房贷的计算方法。

首先,我们需要了解的是房贷的计算公式。

一般来说,房贷的计算公式是,月供=贷款本金×月利率×(1+月利率)的贷款月数÷(1+月利率)的贷款月数-1。

其中,月供是每个月需要支付的贷款金额,贷款本金是购房者贷款的总金额,月利率是贷款利率除以12,贷款月数是贷款的总月数。

其次,我们需要了解的是房贷的利率计算方法。

目前,房贷的利率分为固定利率和浮动利率两种。

固定利率是指在一定期限内,贷款利率保持不变;而浮动利率是指在一定期限内,贷款利率会根据市场变化而变化。

购房者在选择房贷时,需要根据自己的经济状况和风险承受能力来选择适合自己的利率类型。

再次,我们需要了解的是房贷的还款方式。

目前,常见的还款方式有等额本息和等额本金两种。

等额本息是指每个月还款金额固定,但是每个月的利息和本金比例不同,前期还款主要是利息,后期还款主要是本金;等额本金是指每个月还款的本金是固定的,但是每个月的利息金额是逐渐减少的。

购房者可以根据自己的经济状况和偏好来选择适合自己的还款方式。

最后,我们需要了解的是房贷的提前还款问题。

在选择房贷时,我们需要考虑到提前还款的问题。

一般来说,提前还款会涉及到提前还款违约金的问题,购房者需要在合同签订时就了解清楚提前还款的相关政策,以免日后出现不必要的经济损失。

综上所述,了解清楚房贷的计算方法对于购房者来说是非常重要的。

在选择房贷时,购房者需要考虑到贷款本金、利率类型、还款方式以及提前还款等因素,综合考虑自己的经济状况和风险承受能力,选择适合自己的房贷方案。

希望以上内容能够帮助到大家,祝大家在购房过程中一切顺利!。

房贷计算公式详解

房贷计算公式详解房贷计算可不像咱们在菜市场买菜那么简单,算个总价就完事儿。

这里头的门道,那是相当复杂。

咱先来说说等额本息还款法的计算公式。

每月还款金额 = [贷款本金×月利率×(1 + 月利率)^还款月数]÷[(1 + 月利率)^还款月数 - 1] 。

这公式看着是不是有点头疼?别急,我给您慢慢解释。

比如说,小王买了一套房子,总价 200 万,首付 60 万,贷款 140 万,贷款期限 30 年,年利率 5%。

按照等额本息还款法来算,月利率就是年利率除以 12,也就是5%÷12 ≈ 0.42% 。

还款月数就是 30 年乘以12 个月,一共 360 个月。

把这些数字带进公式里,算起来可真是个大工程。

但您别慌,现在都有各种房贷计算的软件和工具,能帮咱们省不少事儿。

再来说说等额本金还款法。

每月还款金额= (贷款本金÷还款月数)+ (贷款本金 - 已归还贷款本金累计额)×月利率。

这种还款方式,每个月还的本金是固定的,但利息会逐渐减少。

还是拿小王的例子来说。

第一个月还款金额 = (1400000÷360) + 1400000×0.42% ≈ 9944.44 元。

第二个月呢,已归还本金累计额就变成了1400000÷360 ≈ 3888.89 元,所以第二个月还款金额 =(1400000÷360) + (1400000 - 3888.89)×0.42% ≈ 9925.78 元。

这里头还有个事儿得跟您唠唠。

我有个朋友小李,当初买房的时候没搞清楚这房贷计算的事儿,稀里糊涂选了个还款方式,结果后来发现每个月压力山大。

后来他费了好大劲,找银行咨询,重新规划,才稍微缓解了一些压力。

所以啊,咱们在买房办贷款之前,一定得把这房贷计算给搞明白了,不然真的会吃大亏。

另外,咱们还得考虑利率的变化。

有时候央行会调整基准利率,那咱们的房贷利率也可能跟着变。

房贷计算公式

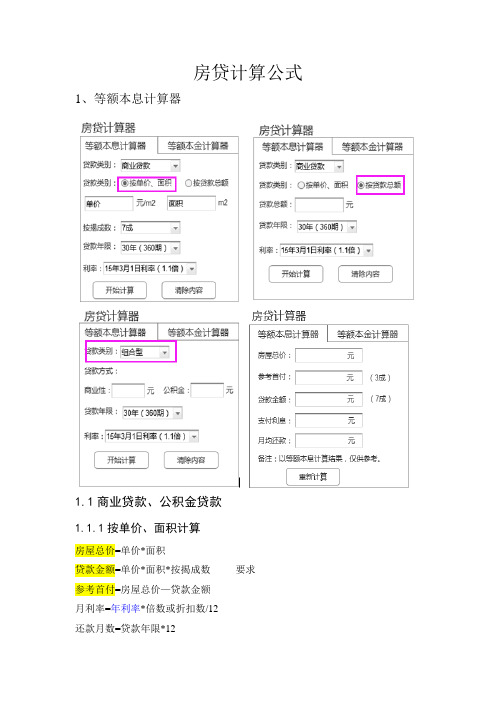

房贷计算公式房贷计算公式1、等额本息计算器1.1商业贷款、公积金贷款1.1.1按单价、面积计算房屋总价=单价*面积贷款金额=单价*面积*按揭成数要求参考首付=房屋总价—贷款金额月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=(贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)1.1.2按贷款总额房屋总价=略贷款金额=贷款总额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=(贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)1.2组合型房屋总价=略贷款金额=商业贷款金额+公积金贷款金额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=商业贷款月均还款+公积金贷款月均还款“商业贷款”月均还款=(商业贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)“公积金”贷款月均还款=(公积金贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)2、等额本金计算器2.1商业贷款、公积金贷款2.1.1按单价、面积计算房屋总价=单价*面积贷款金额=单价*面积*按揭成数参考首付=房屋总价—贷款金额月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12+第N个月还款)—贷款金额支付利息=(第一个月还款+···月均还款=第一个月还款第一个月还款=(贷款金额/还款月数)+(贷款金额-0)*月利率第二个月还款=(贷款金额/还款月数)+(贷款金额-第一个月还款)*月利率+第N-1第N个月还款=(贷款金额/还款月数)+(贷款金额-(第一个月还款+···个月还款))*月利率2.1.2按贷款总额房屋总价=略贷款金额=贷款总额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12+第N个月还款)—贷款金额支付利息=(第一个月还款+···月均还款=第一个月还款第一个月还款=(贷款金额/还款月数)+(贷款金额-0)*月利率第二个月还款=(贷款金额/还款月数)+(贷款金额-第一个月还款)*月利率+第N-1第N个月还款=(贷款金额/还款月数)+(贷款金额-(第一个月还款+···个月还款))*月利率2.2组合型房屋总价=略贷款金额=商业贷款金额+公积金贷款金额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=“商业贷款还款+公积金贷款还款”—贷款金额月均还款=商业贷款第一个月还款+公积金贷款第一个月还款+商业贷款第N个月还款商业贷款还款=商业贷款第一个月还款+···+公积金贷款第N个月还款公积金贷款还款=公积金贷款第一个月还款+···“商业贷款”第一个月还款=(商业贷款金额/还款月数)+(商业贷款金额-0)*月利率“商业贷款”第二个月还款=(商业贷款金额/还款月数)+(商业贷款金额-商业贷款第一个月还款)*月利率“商业贷款”第N个月还款=(商业贷款金额/还款月数)+(商业贷款金额-(商+商业贷款第N-1个月还款))*月利率业贷款第一个月还款+···“公积金”贷款第一个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额-0)*月利率“公积金”贷款第二个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额-公积金贷款第一个月还款)*月利率“公积金”贷款第N个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额+公积金贷款第N-1个月还款))*月利率-(公积金贷款第一个月还款+···3、备注商业贷款与公积金贷款的利率(利率有时有倍数或折扣的)是不同的,具体参照国家相关部门发布的为准;年利率与贷款年限有关,> = 五年一种利率,< 5年又一种利率,具体根据接口信息,截止2016年8月,最新利率为:商业( 4.75,4.90)、公积金(2.75,3.25);。

中国银行房贷计算方法公式

中国银行房贷计算方法公式在购房过程中,了解房贷计算方法是十分必要的。

中国银行作为国内知名金融机构,提供了多种房贷产品和服务。

本文将为您详细解析中国银行房贷计算方法的公式,帮助您更好地规划贷款事宜。

一、等额本息还款方式等额本息还款方式是指借款人每月偿还相同金额的款项,其中包括一部分本金和一部分利息。

计算公式如下:每月还款额= [贷款本金× 月利率× (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数- 1]其中:- 贷款本金:指借款人从银行贷款的金额;- 月利率:年利率除以12;- 还款月数:指借款人需要还款的月份数。

二、等额本金还款方式等额本金还款方式是指借款人每月偿还相同金额的本金,利息随剩余本金减少而减少。

计算公式如下:每月应还本金= 贷款本金÷ 还款月数每月应还利息= 剩余本金× 月利率每月还款额= 每月应还本金+ 每月应还利息其中:- 贷款本金、月利率、还款月数与等额本息还款方式相同;- 剩余本金:指借款人尚未偿还的本金。

三、中国银行房贷利率中国银行的房贷利率会根据国家政策和市场情况进行调整。

目前,中国银行的房贷利率通常分为两种:1.基准利率:中国银行会根据人民银行公布的基准利率来确定房贷利率;2.浮动利率:房贷利率会根据市场情况进行上浮或下调。

四、其他因素1.公积金贷款:若借款人选择使用公积金贷款,计算方法会有所不同。

具体计算公式请参考当地公积金管理中心规定;2.首付比例:首付比例越高,贷款金额越低,每月还款额也会相应减少;3.贷款年限:贷款年限越长,每月还款额越低,但总利息支出会增多。

总结:了解中国银行房贷计算方法公式,可以帮助您在购房过程中更好地规划贷款事宜。

2015房贷计算公式详解

2015房贷计算公式详解蔡惠普高青本文给出了房贷计算公式之详解,即有关全部求解式,使计算变得简单和明确。

前言房贷业涉及人员众多,在网上提问题者和解答者也不鲜见,然而观其介绍甚不完善,表现为:1.由于公式的欠缺,只能由首项起逐次一项不落的从头算到尾,计算多且麻烦,要么只给出首项和末项只两项结果.2.未给出当利率改变时所对应的计算问题。

3.未明确计算结果和还贷款时间的对应关系。

4.个别网站所给公式和示例计算(如:“淘房网”A=480000,之例)是错误的,应予以纠正。

鉴于此有必要将贷款之有关详细计算做一介绍,现直接给出其关系式如下所示:符号说明1.A--------------贷款总额2.Q------------月利率(年利率÷12)3.m--------------还款月数4.P------------月供(每月还本和付息之和)5.B---------- ---每月还本金额6.C--------------每月付息值7.D----------- 每月还款付息后贷款余额8.E------------提前一次还清所需金额9.n--------------还款序次10. F-------------还款剩余月数11. K、S----------贷款时间(年、月)12. X、Y---------还款时间(年、月)n213.∑C−−−−1≤n1至n2≤m段的利息和n1等本息还款法用公式 3n= 12(X-K)+(Y-S) --------- F = m-n -------------- P = AQ(1+Q )m (1+Q)m -1-------- B = AQ(1+Q)n -1(1+Q)m -1--------C = AQ[1−(1+Q)n−1-1(1+Q)m -1]-------D = A[1−(1+Q)n -1(1+Q)m -1]--------E = P+D = A[(1+Q)m+1-(1+Q)n(1+Q)m -1]-------∑C =n1np +D n −A,= A[nQ (1+Q )m - (1+Q)n +1(1+Q)m -1]−−−−等本还款法用公式 4n =12(X -K) +(Y -S)------------- B =Am ------------------ C =A m (m -n +1)Q ------------- D =A m (m -n) ------------------P =B +C = Am [ 1+(m -n +1)Q ] ------------- E =P +D = A m [ (m -n +1)(1+Q) ] ---------------∑C =n 2n 1C n1+C n22(n 2-n 1+1),=Am Q (n2-n1+1)(1+ m -n1+n22)--------∑C=m(C1+C m)2m1=AQ(1+m2)−−−−−−例1例2例3例4真实录1例5-真实录2几点说明与计算示例将上述公式分两组以计算格式输入计算器如CASIO fX-4500P或微机EXCEC中,给定常量A、Q、m、K、S改变时间X、Y即序次n,可直接对任意项或任意段进行计算。

房贷月供计算公式

房贷月供计算公式房贷月供计算是指根据贷款金额、贷款利率和贷款期限,计算出每月应还的贷款金额。

房贷月供计算公式可以通过等额本息法和等额本金法两种方法进行计算。

1. 等额本息法(又称等额还款法):在等额本息法中,每月偿还的本金和利息之和是固定的。

贷款期限内,每个还款期间所偿还的总金额相等。

房贷月供计算公式如下:月供 = 贷款本金× 月利率× (1 + 月利率)^还款期数÷ ((1 + 月利率)^还款期数 - 1)其中,月利率 = 年利率÷ 12 (年利率除以12)例如,假设甲先生贷款100万元,年利率为5%,贷款期限为30年(360个月)。

首先,计算月利率:月利率= 5% ÷ 12 = 0.00417然后,代入公式计算月供:月供= 1000000 × 0.00417 × (1 + 0.00417)^360 ÷ ((1 + 0.00417)^360 - 1)根据计算得出的结果,甲先生每月需要偿还的贷款金额即为月供。

2. 等额本金法(又称等额递减法):在等额本金法中,每月偿还的本金固定,利息则逐渐减少。

贷款期限内,每个还款期间偿还的本金相等,但利息逐月递减。

房贷月供计算公式如下:月供 = (贷款本金÷ 还款期数) + (贷款本金 - 已归还本金累计金额) × 月利率其中,已归还本金累计金额 = 当前还款期次× (贷款本金÷ 还款期数)例如,假设甲先生贷款100万元,年利率为5%,贷款期限为30年(360个月)。

首先,计算月利率:月利率= 5% ÷ 12 = 0.00417然后,代入公式计算月供:月供= (1000000 ÷ 360) + (1000000 - (当前还款期次× (1000000 ÷ 360))) × 0.00417根据计算得出的结果,甲先生每月需要偿还的贷款金额即为月供。

房贷利率计算方法公式

房贷利率的计算涉及多个因素,包括贷款金额、利率水平、贷款期限和还款方式等。

一般来说,常用的房贷利率计算方法有两种:等额本金法和等额本息法。

1. 等额本金法:

在等额本金法中,每月还款金额保持固定,但随着每个还款周期的过去,利息支出逐渐减少,本金支出逐渐增加。

以下是等额本金法的计算公式:

每月还款金额= (贷款本金/ 还款月数) + (剩余贷款本金× 月利率)

其中,

贷款本金为借款金额;

还款月数为贷款期限乘以12(假设按年计算);

月利率为年利率除以12。

使用等额本金法计算,每个月的还款额是固定的,但随着时间推移,每个月的利息支付逐渐减少。

2. 等额本息法:

在等额本息法中,每月还款金额固定,并且每个还款周期内所支付的本金和利息比例相同。

以下是等额本息法的计算公式:

每月还款金额= [贷款本金× 月利率× (1 + 月利率) ^ 还款月数] / [(1 + 月利率) ^ 还款月数- 1]

其中,

贷款本金为借款金额;

月利率为年利率除以12;

还款月数为贷款期限乘以12。

使用等额本息法计算,每个月的还款额保持固定,但每个月的利息支付逐渐减少,本金支付逐渐增加。

需要注意的是,具体的房贷利率计算方法可能会因不同的地区、银行或金融机构而有所差异。

在进行房贷利率计算时,建议咨询相关专业人员或咨询贷款机构以获取准确的计算结果。

计算房贷的公式

计算房贷的公式在咱们的日常生活中,买房可是一件大事儿。

而一旦涉及买房,房贷就成了绕不开的话题。

这房贷的计算啊,就有一套专门的公式,今天咱们就来好好唠唠。

先来说说这个等额本息还款法的计算公式。

每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数]÷[(1 + 月利率)^还款月数-1]。

这个公式看起来是不是有点复杂?别着急,咱来举个例子。

就说我有个朋友小王吧,前段时间买了套房,贷款 100 万,贷款期限 30 年,年利率 5%。

那月利率就是5%÷12 ≈ 0.42%。

还款月数是30×12 = 360 个月。

咱们把这些数字带进公式里算算。

先算(1 + 0.42%)^360,这可得费点功夫,算出来大约是 4.52。

然后算 100 万×0.42%×4.52÷(4.52 - 1),最后得出每个月大约要还5368.22 元。

再来说说等额本金还款法的公式。

每月还款额 = (贷款本金÷还款月数) + (贷款本金 - 已归还贷款本金累计额)×月利率。

还是拿小王来举例,100 万贷款 30 年,那每个月要还的本金就是100 万÷360 ≈ 2777.78 元。

第一个月的利息就是 100 万×0.42% = 4200 元,所以第一个月还款就是 2777.78 + 4200 = 6977.78 元。

第二个月呢,已归还本金累计额就是 2777.78 元,贷款本金就变成了 100 万 - 2777.78 =997222.22 元,利息就是997222.22×0.42% ≈ 4188.33 元,第二个月还款就是 2777.78 + 4188.33 = 6966.11 元。

这里面有个细节得注意,等额本金还款法前期还款压力比较大,但是总的利息支出会少一些。

等额本息呢,每个月还款额固定,压力相对平均,但总的利息会多一些。

房贷计算公式

房贷计算公式(总1页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

根据一般房贷还款方式的计算公式分为两种:

1. 等额本息还款方式:是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变

例如:现在央行规定的短期贷款(六个月以内含六个月)的利率为%。

假如你贷2万分六个月还清,那么利息总额为元,每月本加息共还元。

2. 等额本金还款方式:是将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。

等额本金计算公式:每月还款金额 = (贷款本金 / 还款月数)+(本金—已归还本金累计额)×每月利率

等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少。

2。

房贷计算公式

房贷计算公式1、等额本息计算器1.1商业贷款、公积金贷款1.1.1按单价、面积计算房屋总价=单价*面积贷款金额=单价*面积*按揭成数要求参考首付=房屋总价—贷款金额月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=(贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)1.1.2按贷款总额房屋总价=略贷款金额=贷款总额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=(贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)1.2组合型房屋总价=略贷款金额=商业贷款金额+公积金贷款金额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=月均还款*还款月数—贷款金额月均还款=商业贷款月均还款+公积金贷款月均还款“商业贷款”月均还款=(商业贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)“公积金”贷款月均还款=(公积金贷款金额*月利率*(1+月利率)^还款月数)/((1+月利率)^还款月数-1)2、等额本金计算器2.1商业贷款、公积金贷款2.1.1按单价、面积计算房屋总价=单价*面积贷款金额=单价*面积*按揭成数参考首付=房屋总价—贷款金额月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=(第一个月还款+···+第N个月还款)—贷款金额月均还款=第一个月还款第一个月还款=(贷款金额/还款月数)+(贷款金额-0)*月利率第二个月还款=(贷款金额/还款月数)+(贷款金额-第一个月还款)*月利率第N个月还款=(贷款金额/还款月数)+(贷款金额-(第一个月还款+···+第N-1个月还款))*月利率2.1.2按贷款总额房屋总价=略贷款金额=贷款总额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=(第一个月还款+···+第N个月还款)—贷款金额月均还款=第一个月还款第一个月还款=(贷款金额/还款月数)+(贷款金额-0)*月利率第二个月还款=(贷款金额/还款月数)+(贷款金额-第一个月还款)*月利率第N个月还款=(贷款金额/还款月数)+(贷款金额-(第一个月还款+···+第N-1个月还款))*月利率2.2组合型房屋总价=略贷款金额=商业贷款金额+公积金贷款金额参考首付=略月利率=年利率*倍数或折扣数/12还款月数=贷款年限*12支付利息=“商业贷款还款+公积金贷款还款”—贷款金额月均还款=商业贷款第一个月还款+公积金贷款第一个月还款商业贷款还款=商业贷款第一个月还款+···+商业贷款第N个月还款公积金贷款还款=公积金贷款第一个月还款+···+公积金贷款第N个月还款“商业贷款”第一个月还款=(商业贷款金额/还款月数)+(商业贷款金额-0)*月利率“商业贷款”第二个月还款=(商业贷款金额/还款月数)+(商业贷款金额-商业贷款第一个月还款)*月利率“商业贷款”第N个月还款=(商业贷款金额/还款月数)+(商业贷款金额-(商业贷款第一个月还款+···+商业贷款第N-1个月还款))*月利率“公积金”贷款第一个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额-0)*月利率“公积金”贷款第二个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额-公积金贷款第一个月还款)*月利率“公积金”贷款第N个月还款=(公积金贷款金额/还款月数)+(公积金贷款金额-(公积金贷款第一个月还款+···+公积金贷款第N-1个月还款))*月利率3、备注●商业贷款与公积金贷款的利率(利率有时有倍数或折扣的)是不同的,具体参照国家相关部门发布的为准;●年利率与贷款年限有关,> = 五年一种利率,< 5年又一种利率,具体根据接口信息,截止2016年8月,最新利率为:商业(4.75,4.90)、公积金(2.75,3.25);。

怎样计算房贷月供公式

怎样计算房贷⽉供公式

我们在买房⼦的时候,都是会选择贷款的,我们的贷款每年都需要进⾏偿还,那么关于房贷⽉供的计算公式是怎样的?我们通常每个⽉需要偿还多少贷款呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、怎样计算房贷⽉供公式

公式如下:

1、等额本息贷款计算公式:每⽉还款⾦额(简称每⽉本息)=贷款本⾦X⽉利率×[(1+⽉利率)^还款⽉数÷[(1+⽉利率)^还款⽉数]-1

2、等额本⾦贷款计算公式:每⽉还款⾦额(简称每⽉本息)=(贷款本⾦/还款⽉数)+(本⾦-已归还本⾦累计额)X每⽉利率。

⼆、房贷

是由购房者向银⾏填报房屋抵押贷款的申请,并提供合法⽂件如⾝份证、收⼊证明、房屋买卖合同、担保书等所规定必须提交的证明⽂件,银⾏经过审查合格,向购房者承诺发放贷款,并根据购房者提供的房屋买卖合同和银⾏与购房者所订⽴的抵押贷款合同,办理房地产抵押登记和公证,银⾏在合同规定的期限内把所贷出的资⾦直接划⼊售房单位在该⾏的帐户上。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。

房贷计算公式非常实用

房贷计算公式非常实用房贷是购房者最常见的一种借贷方式,无论是购买自住房还是投资房产,房贷都是很多人的首选。

而了解房贷计算公式对购房者来说非常实用,可以帮助他们更好地规划财务,评估自身经济状况和购房能力。

贷款额=购房总价×首付比例月还款额=(贷款额×月利率)/(1-(1+月利率)^(还款年限×12))根据这个公式,购房者可以根据自己的实际情况,计算出自己每月需要支付的房贷金额。

首先,购房者需要确定购房总价和首付比例。

购房总价是购买房产的总价值,包括房屋本身的售价以及其他一些费用,如税费、中介费等。

首付比例是指购房者支付的首付款占购房总价的比例。

购房者可以根据自己的实际情况和财务状况决定首付比例,一般来说,首付比例较高的话,贷款金额较小,还款压力也会相对较小。

其次,购房者需要确定还款年限和月利率。

还款年限是指还款的时间,一般来说,房贷的还款年限一般为5年、10年、20年和30年等不同的期限。

购房者可以根据自己的经济实力和还款能力选择适合自己的还款年限。

月利率是指银行或贷款机构向购房者收取的贷款利息,一般以年利率除以12得到。

最后,根据计算公式,购房者可以计算出每月需要还款的金额。

可以通过贷款额和月利率的乘积得到每月需要支付的利息,再除以1减去(1+月利率)的还款年限乘以12次方,得到每月还款金额。

购房者可以通过这个公式,根据自己的贷款额、还款年限和月利率,计算出自己每月需要还款的具体金额。

此外,购房者还可以根据计算结果,进行不同的假设,如调整首付比例、变动购房总价等,进一步评估自己的购房能力,做出更加明智的决策。

总结起来,房贷计算公式是购房者的实用工具,可以帮助他们更好地了解自己的还款能力和购房风险。

购房者在购房过程中,应该充分利用房贷计算公式,做好财务规划,避免过度负债和经济风险。

只有在了解房贷计算公式的基础上,购房者才能做出明智的决策,确保购房过程顺利进行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015房贷计算公式详解蔡惠普高青本文给出了房贷计算公式之详解,即有关全部求解式,使计算变得简单和明确。

前言房贷业涉及人员众多,在网上提问题者和解答者也不鲜见,然而观其介绍甚不完善,表现为:1.由于公式的欠缺,只能由首项起逐次一项不落的从头算到尾,计算多且麻烦,要么只给出首项和末项只两项结果.2.未给出当利率改变时所对应的计算问题。

3.未明确计算结果和还贷款时间的对应关系。

4.个别网站所给公式和示例计算(如:“淘房网”A=480000,之例)是错误的,应予以纠正。

鉴于此有必要将贷款之有关详细计算做一介绍,现直接给出其关系式如下所示:符号说明1.A--------------贷款总额2.Q------------月利率(年利率÷12)3.m--------------还款月数4.P------------月供(每月还本和付息之和)5.B---------- ---每月还本金额6.C--------------每月付息值7.D----------- 每月还款付息后贷款余额8.E------------提前一次还清所需金额9.n--------------还款序次10. F-------------还款剩余月数11. K、S----------贷款时间(年、月)12. X、Y---------还款时间(年、月)等本息还款法用公式 3n= 12(X-K)+(Y-S) ---------F = m-n --------------P = AQ --------B = AQ--------C = AQ[1 ]-------D = A[1]--------E = P+D = A[]-------= A[等本还款法用公式4n=12(X-K) +(Y-S)-------------B------------------C(m-n+1)Q -------------D(m-n) ------------------P=B+C=[ 1+(m-n+1)Q ] -------------E[ (m-n+1)(1+Q) ] ---------------=Q (1)(1+ m ---------例1例22007.07等本息还款A=100000, m=12, Q=0.06贷还款时间 n QPB C D F 备注2008.07 1 0.06011927.702945927.70 6000 94072.30 112009.07 2 6283.37 5644.34 87788.93 10 2010.07 3 6660.37 5267.34 81128.56 9 2011.07 4 7059.994867.71 74068.58 8 2012.07 5 7483.59 4444.11 66584.99 7 2013.07 6 7932.60 3995.10 58652.38 6 2014.07 7 8408.56 3519.14 50243.82 5 2015.07 8 8913.07 3014.63 41330.75 4 2016.07 9 9447.86 2479.85 31882.89 3 2017.07 10 10014.73 1912.97 21868.16 2 2018.07 11 10615.61 1312.09 11252.551 2019.07 12 11252.55 675.15 0总 和 值10000043132.43将公式输入计算器或微机中,给定A 、m 、Q 值,改变n 值便可算出如表所示各数值,如P =AQ(1+Q)m/[(1+Q)m-1]=100000×0.06(1+0.06)12/[(1+0.06)12-1] =11927.70 ,其他式也同。

2007.07等本息还款A =100000, m =12, Q =0.06……贷还款时间 n QPB C D F ∑C2008.07 1 0.06011927.70 5927.70 6000 94072.30 11 26223.492009.07 2 6283.37 5644.34 87788.93 10 2010.07 3 6660.37 5267.34 81128.56 9 2011.07 4 7059.99 4867.71 74068.58 8 2012.07 5 7483.59 4444.11 66584.99 7 2013.07 10.06512140.537812.514328.02 58772.48 6 18398.72 2014.07 2 8320.32 3820.21 50452.16 5 2015.07 3 8861.14 3279.39 41591.02 4 2016.07 4 9437.12 2703.42 32153.90 3 2017.07510050.532090.0022103.372例32004.07等本还款A =120000, m =12, Q =0.06……贷还款时间 n QBC PD ∑C2005.07 1 0.060100007200 17200 110000 300002006.07 2 6600 16600 1000002007.07 3 6000 16000 90000 2008.07 4 5400 15400 80000 2009.07 5 480014800 70000 2010.07 6 0.0654550 14550 60000 182002011.07 73900 13900 50000 2012.07 83250 13250 40000 2013.07 9 2600 12600 30000 2014.07 10 1950 11950 20000 2015.07 11 1300 11300 10000 2016.07 1265010650利 息 和48200不管利率是否变换,在全程均以原始数据A 、m 、而n =1m,并以对应Q 值进行求解,如以C 式为例当取n =8时C 8=(m -n +1)Q (12-8+1) ×0.065=3250,其他求解式也同.例4真实录12004.07 等本息还款A =300000, 还款期限20年, m =240 贷还款时间 n QPB C D F ∑C2004.081 0.00502149.2931649.29 1500 299350.71 239 58656.32552007.11 40 788.7098 1360.5833 271327.962002007.12 41 792.6533 1356.6398 270535.3084 199 2008.011 0.00552239.9088751.9646 1487.9441 269783.3437 198 58656.9808 (太巧)2011.05 41 936.4410 1303.4678 236057.711 158 2011.06 42 941.5914 1298.3174 235116.1196 1572011.071.006.905.51371410.6967234210.606156528.2018.07 6 10703.81 1436.72 11399.561 2019.07 7 11399.56 740.97 0总 和 值100000.0144622.23当利率改变时,需分段计算,以前一期之余额D 、余期F,连同时间 作为新利率段之初始值A 、m 、而n 则由1重新开始,对于该例为A =66584.99 、m =7,而2012.07为新“贷款”时间。

2024.06 156 2288.6640 27.5463 2302.39601 2024.071572302.396013.8143例5-真实录22004.07等本还款A =360000,还款期限20年, m =240贷还款时间 n QBC PD ∑C2004.08 10.005015001800 3300 358500 676502004.092 1792.53292.5 357000 2007.12 41 1500 3000 298500 2008.01 42 0.00551641.75 3141.75 297000 61850.252008.0243 1633.5 3133.5 295500 2011.06 83 1303.5 2803.5235500 2011.06 95 B=18000-— 217500n+122011.07 960.0060150013052805 216000952652011.08971296 2796 2145002023.06 239 18 1518 1500 2023.0724091509几点说明与计算示例将上述公式分两组以计算格式输入计算器如CASIO fX-4500P 或微机EXCEC 中,给定常量A 、Q 、m 、K 、S 改变时间X 、Y 即序次n ,可直接对任意项或任意段进行计算。

现给出例1至例3为全程数据以验证和说明公式的正确性,而例4和例5给出了两种还款方法之计算示例,每一利率段只需三组数据便可满足所需,并验证特别是贷款余额值的正确性。

着重指出的是对于等本息还款法,必须以不同利率值进行分段计算,并以上一利率段末期之贷款余额、剩余还款月数、连同时间做为新始点似一新开户进行计算。

如以例4之第二段为例有Q=0.0055 ,A=270535.3084,m=199,而起始时间则为2007年12月,如对2011.6还款为例有,连同A、m值代入各式有:而=1298.3174; = m-n = 199 - 42 = 157,对于等本还款法,以利率值的不同,也有不同的分段,但对各段的计算,只需要变更对应的利率值,而其余贷款总额A,还款月数m,连同贷款时间在全程各段均以原始数据不变值进行计算。

如例5所示,在全程均为A=360000,m=240, K.S=2004.7,仍以第二段对2011.6还款为例有n=12(2011-2004)+(6-7)=83,因而有:(m-n+1)Q==(m-n) = 其B值仍为B==;又在2011年6月除正常还贷外同时又增加还款18000元,是每月正常还款额的12 倍,即相当于12个月的还款额,故还款期限将提前一年结束。

相应序次n,由此起将变为增加了一常量,如对11年8月为例,求解其值有:代入各式而=(m-n) =(240-97) = 214500最后谈一下关于“利息和”的问题,所给公式为通式既可用于各分段求其和,也可用于全程求其和(但也同时给出了更简单的“全程和”求解式)为求解有关的全部利息和问题给出了且均为最简求解式,其计算十分简单,首先关于等本息利息和其求解式为::关于等本还款法之利息和公式则为:若给=1,=m,可直接得出全程利息和式为:既能求解各分段之利息和,也能求解全程之利息和,反之,若仅给出全程利息和式,则只能求全程值而不能求各分段之值。