2007年中国PVC产业动态与发展分析Ⅰ

2007年中国PVC产业动态与发展分析Ⅱ

第36卷第8期2008年8月聚氯乙烯Pol yv i nyl C hl or i deV01.36,N o.8A ug.,2008【综述】2007年中国PV C产业动态与发展分析(Ⅱ)邴涓林’,李承志(北京化二股份有限公司,北京100022)[关键词]PV C;产业动态;发展;分析[摘要]概括了2007年我国PV C产业发展的总体情况。

介绍了截止到2007年年底我国PV C产业的供需状况和市场情况,分析了目前我国P V C行业状况、生产原料路线和相关产业政策。

在此基础上对我国PV C产业今后的发展形势进行了一些展望和思考。

[中图分类号]TQ325.3[文献标志码]B[文章编号]1009—7937(2008)08—0001—07‘A nal ysi s on t he si t uat i o n and devel opm ent of PV C i ndus t r y i n C hi n a i n t he year2007(Par tⅡ)B I N G J U cl n—li n.LJC he ng—z hi(B ei j i ng H ua7er I nc.,Beri ng100022,C hi na)K ey w ords:PV C;i ndu s t r i al s i t uat i on;de vel opm e nt;ana l ys i sA bs t r act:T he w hol e de vel o pm en t si t uat i on of PV C i ndust r y i n C hi na i n t he year2007w a s dc-s cri bed.Th e s uppl y and dem a nd si t uat i on of PV C i nd us t r y i n C hi na by t he end of2007w a s i nt r o—duced as w el l as t he m ar ket s i t ua t i on.The si t uat i on of PV C i nd us t ry.raw m at er i al r o ut es and r el at edi nd us t r y pol yci es w e r e anal yzed.B ased on t he se anal ys i s,t he f ut ure de vel o pm en t t r end of PV C i n-dust r y i n C hi na w a s pr o s pect ed and t hought.2PV C行业现状与分析2.1行业状况分析我国现有P V C生产企业近106家,数量众多。

1PVC

2000-2007年,我国合成树脂年均增长率高达15.6%。预计到2010年,我国合成树脂产量仍将以年均15%左右的增速继续快速增长。

(二)产能主要集中于东部沿海地区

目前,在国内31个省、市、自治区中,仅西藏暂无合成树脂生产。合成树脂产能主要集中于华东、中南、华北和东北四大区域,其中华东7省市占全国总产能的43%以上,其次为中南和华北地区,分别占18.2%和14.8%,东北地区占11.1%。四大区域合计占全国总产能的87.1%,也就是说全国超过80%的合成树脂产能集中于东部沿海地区。

PVC

聚氯乙烯(Polyvinyl Chloride),简称PVC,是我国重要的有机合成材料。其产品具有良好的物理性能和化学性能,广泛用于工业、建筑、农业、日用生活、包装、电力、公用事业等领域。

从产品分类看,PVC属于三大合成材料(合成树脂、合成纤维、合成橡胶)中的合成树脂类,其中包括五大通用树脂,聚乙烯PE、聚氯乙烯PVC、聚丙烯PP、聚苯乙烯PS、ABS树脂。

三、聚氯乙烯产量分析

(一)2006年PVC主要生产企业产量

2006年月中国PVC总产量为824万吨,其中乙烯法产量为230万吨,电石法产量为594万吨,电石法的产量已经超过了70%。

截止到2006年,我国聚氯乙烯生产厂家共有130多家,产量在10万吨以上的有27家,20万吨以上的有10家。前27家产量之和为560.6万吨,占总产量的68%。总的看我国聚氯乙烯平均规模尚小,主要还是靠企业数量取胜。

3、工业生产在加快结构调整中快速增长。前三季度,全国规模以上工业完成增加值22487亿元,比上年同期增长12.2%。各种所有制工业全面增长。其中,国有及国有控股企业增长10.8%,集体企业增长8.8%,股份制企业增长13.5%,“三资”企业增长12.7%。重工业生产增长略快于轻工业。前三季度,重工业增长12.3%,轻工业增长12.0%。产品结构调整继续加快,投资类产品、高技术类产品和适应消费结构升级的新型消费品生产保持快速增长,成为拉动工业生产快速增长的主要力量。前三季度,电子通信设备制造、交通运输设备制造、化工、电气机械器材制造、冶金和纺织等6大行业对规模以上工业增长的贡献率达到53.2%。工业企业实现出口交货值13910亿元,同比增长21%,对工业增长的贡献率达到近五分之一。

浅谈国内外PVC管技术现状及发展方向

浅谈国内外PVC管技术现状及发展方向PVC管是一种常见的管道材料,其具有重量轻、耐腐蚀、易安装等优点,被广泛应用于建筑、给排水、城市供水、化工等领域。

随着科技的不断发展和各行业的需求不断增长,PVC管技术也在不断更新和改进。

在国内外,PVC管技术的发展方向也各有特点,本文将结合国内外PVC管技术现状,探讨其未来发展方向。

一、国内PVC管技术现状国内PVC管技术在生产工艺、品种规格、质量控制等方面已经取得了较大进步。

国内PVC管生产企业不断引进先进设备和技术,提高了管材的生产效率和质量。

在材料选择方面,国内厂家也在不断改进,推出了耐高温、耐压力、抗紫外线等性能更优越的PVC管材料,提高了其适用范围和使用寿命。

国内PVC管在规格种类齐全,能够满足不同工程需求,从小口径注塑管到大口径加强壁波纹管都能满足市场需求。

国内PVC管的管道连接方式也在不断改进,传统的管道连接方式主要是胶接、热熔连接等,随着工程施工速度的不断提高和对接口质量要求的增加,新型的PP-R热熔管材料、快速热熔连接技术等也在国内得到广泛应用,提高了管道连接的效率和质量。

在PVC管的应用领域方面,国内建筑给排水领域对PVC管的需求较大,而在城市供水和市政管道领域,PVC管的应用比较有限。

目前国内PVC管的主要市场仍集中在农村自来水、给排水、燃气和通讯工程等领域。

国外PVC管技术相对成熟,主要体现在工艺、品种和应用领域等方面。

在工艺方面,国外PVC管生产企业拥有先进且成熟的生产设备和工艺技术,生产出的PVC管材料质量和性能稳定可靠,有生产工艺成熟和经验丰富的制造商。

在品种规格方面,国外PVC管材料种类繁多,规格齐全,能够满足不同工程需求,从小口径到大口径的各类PVC管产品应有尽有。

国外PVC管的品质稳定,特别是在耐温、耐压及抗紫外线等方面的技术水平较高,广泛应用于建筑、市政、环保等领域。

在应用领域方面,国外PVC管在市政供水、给排水、化工管道等领域的应用较为广泛。

中国PVC行业发展现状及趋势分析

中国PVC行业发展现状及趋势分析

一、中国PVC行业发展现状

1、行业总体发展势头良好

近年来,随着经济发展水平的大幅提升,中国PVC行业的总体发展态

势一直保持稳定增长。

从2024年至2024年,中国PVC的产能和消费持续

增长,消费量达到15亿吨。

根据CCCMC的统计数据,2024年1-11月份,中国全国PVC消费量达到11.935亿吨,同比增长9.3%。

2、行业市场结构向优势化方向转变

随着企业规模不断扩大,中国PVC行业的市场结构正在向优势化方向

转变。

2024年,中国PVC行业的上市企业总数为410家,其中大型企业

数量为42家,占总数的10.2%,小型企业数量为368家,占总数的89.8%,中型企业数量为0家。

随着市场竞争程度的加剧,中国PVC市场的垄断程

度也在不断提高,行业结构将趋于优势多样,竞争力更强的朝向发展。

二、中国PVC行业发展趋势分析

1、智能化发展趋势正在加速

随着“互联网+”战略的实施,中国PVC行业正逐步实现智能化发展。

比如,多家企业正积极探索利用大数据技术优化PVC行业的经营模式;物

联网技术和专用软件的普及,使得企业能够更精准地完成生产、营销等任务;企业也正在积极探索利用3D打印、机器人等技术提升生产效率。

2、绿色化发展趋势将越来越明显

中国政府不断完善相关法律法规。

PVC管道的应用现状及发展趋势分析

PVC管道的应用现状及发展趋势分析摘要:PVC管道用途广泛,本文主要对PVC管道应用现状、性能、发展趋势进行了分析。

从国内外PVC管道应用的现实情况来看,中国PVC管道在未来阶段将成为主流,而且未来阶段PVC管道的安全性能以及环保性能也会得到提升。

关键词:PVC管道;应用现状;发展趋势关于PVC材料的最早记录可以追溯到1872年,一位叫E.Bauman的研究者在研究乙烯材料时发现,在玻璃封管中的乙烯长时间暴露在阳光下,比例管内会出现白色粉末,记载称白色粉末状固体性质稳定、抗酸碱能力强。

发展至今,PVC 材料的应用已经十分广泛,由PVC制成的管道是当前全球使用最多管道。

一、PVC塑料管道应用现状(一)发达国家应用情况截止到目前,全球塑料管道应用大多集中于发达国家,如美国、德国、日本等,美国、日本、欧盟地区的PVC管道应用比重超过全球管道市场的一半,PVC 管道所有类型的塑料中比重超过65%,而日本的塑料管道市场中超过90%的塑料管道都是PVC管道。

全球PVC管道市场中,美国的消耗量非常高,主要应用与给水领域,于此同时,日本、台湾地区的PVC管道应用也主要集中于水管领域。

在欧洲市场中,绝大数国家都在使用PVC管道,但是欧洲地区在水管方面的应用没有以上国家和地区的比重高,欧洲市场PVC管道的应用多集中于排污方面,这些地区给水管道多以聚烯烃为主。

(二)中国应用现状最近几十年来,中国经济、社会、文化发展迅速,这样推动了塑料管道行业的发展,中国塑料管道行业以一种令人乍舌的速度快速的发展进步。

在上世纪90年代初,中国的塑料管道产量仅仅为20万吨,但是2000年产量达到100万吨,发展到2004年产量到达200万吨。

直至今天,中国塑料管道应用已经领先与世界,不论是产量还是质量都是世界之最。

在2004年,中国的PVC管道在所有塑料管道中比重已达到60%,到目前为主PVC管道在中国塑料管道市场中已成为主流产品,是多个行业修建管道的首要选择。

国内PVC行业发展趋势和思路

文献标 识码 : A

文章编 号 :09 18 (06 l- 0 10 10 — 75 20 }100 — 5

Tr n s a d i e so o e tc PVC e eo m e t e d n d a fd m si d v lp n

Z HANG Yig mi,L ANG n- n I —

生 产 P C,到2 0 年底 采川 进 nV M或E C V V 04 C D 法P C 能 力达 到 1 8 / 。自2 0 年 以来 , 5 万t a 05 随着 石油 价格 的 不 断高 升 , 口V M或E C 进 C D 法逐 渐 失去 优势 , 电石 而

法 却 获得 了较快 的发展 ,逐 步 成 为我 国P C 产 的 V 生

法 和 电石法路 线成 为发 展 的主流 。

11 乙烯法 路线前 景 .

1 . 乙烯产 需状 况 .1 1 截 至2 0 年年 底 , 国拥有 乙烯装 置 l 套 , 产 05 我 9 生 能力 合计 为8 8万妇。 0 5 乙烯 产量为7 5 8 而2 0 年 5. 5万t , 同 比增长2 . 04 %:表 观消 费量 约 为一千 九百 万 吨 , 国

维普资讯

第 1 期 1

20 0 6年 1 1月

中国氯碱

C ia C lr Alai hn ho— k l

No. l 1

NO . 00 V. 6 2

国 I V 行业发展趋 势和思路  ̄P C

张英 民, 梁锡伟

( 岛海晶化 工集 团有 限公 司 , 东 青 岛 264 1 青 山 60 2

1 原料路线 多样化

我 国P C 料 路 线 一 直 是 电 石 法 和 乙烯 法 并 V 原

浅谈国内外PVC管技术现状及发展方向

浅谈国内外PVC管技术现状及发展方向1. 引言1.1 绪论PVC管是一种常见的塑料管道材料,具有耐腐蚀、耐高温、耐压强、环保等优点,在建筑、市政、农业等领域广泛应用。

随着科技的发展和市场需求的变化,PVC管技术不断创新和完善,为满足不同领域的需求提供了更多选择。

本文将深入探讨国内外PVC管技术的现状及发展方向,旨在为相关领域的专业人士提供参考和借鉴。

【绪论】2. 正文2.1 PVC管技术现状PVC管是一种常用的管道材料,其具有耐腐蚀、耐热、耐压等优点,在建筑、排水、给水等领域得到广泛应用。

目前,国内外的PVC 管技术已经相对成熟,产品质量不断提高,生产工艺不断完善。

在国内,PVC管技术现状表现为生产规模不断扩大,产品种类日益丰富。

国内企业在生产设备、工艺上不断进行创新,同时加强了产品质量控制,提高了PVC管的性能指标。

国内PVC管的市场需求也在不断增长,市场潜力巨大。

在国外,PVC管技术也在不断发展,各国企业通过技术合作、研发投入等方式提升PVC管的技术含量。

一些发达国家在材料配方、生产工艺等方面拥有领先优势,推动了PVC管的技术进步。

当前PVC管技术现状良好,国内外企业在技术研发和产品创新上都取得了一定成就。

未来,随着市场需求的不断增长,PVC管技术将继续向更高性能、更环保的方向发展。

2.2 国内PVC管技术发展在国内,随着经济的快速发展和城市化进程的加快,PVC管技术也在不断发展壮大。

目前,国内PVC管技术的发展方向主要包括以下几个方面:1. 制管工艺水平不断提高:国内PVC管生产企业不断引进先进的生产设备和技术,提高管材的质量和生产效率。

采用先进的挤出、注塑、成型等制管工艺,使得PVC管在强度、耐压、耐腐蚀等方面得到了很大提升。

2. 绿色环保:随着环保意识的增强,国内的PVC管生产企业也开始关注产品的环保性能。

采用回收材料生产管材、减少生产过程中的污染物排放等措施,使得PVC管在环保方面也有了很大的改进。

PVC管材应用现状及发展趋势

PVC管材应用现状及发展趋势硬质PVC管材、管件在众多PVC制品中,在我国呈快速增长之势,也是各种塑料管道中消费量最大的品种。

我国PVC管材经过近几年的宣传推广,特别是国家有关政策的支持,PVC管材生产和应用取得了长足发展,PVC管材产量已占塑料管材总产量的50%以上,广泛应用于工业、建筑、农业等许多行业。

1PVC管材发展情况1.1PVC管材优势2吨,国内每吨PVC树脂的乙烯耗量比聚乙烯少消耗约50%。

而生产PVC用的原料氯气,是平衡生产烧碱产生氯气的重要途径,烧碱是国民经济必不可少的十分重要原料。

另外,从塑料制品角度看,PVC 与各种助剂相容性好,在生产管材中可加入大量低廉的填料,使生产成本大大降低。

PVC管材与金属管材相比,生产每立方米PVC和生产每立方米钢及铝计算,钢的能耗为316KJ/m3,铝的能耗是619KJ/m3,PVC的能耗为70KJ/m3,即钢的能耗是PVC的4.5倍,铝的能耗是PVC的8.8倍。

而生产PVC管的加工能耗也仅为同口径金属管材的三分之一。

同时由于PVC管壁光滑,不结腐蚀瘤,输水效率高,用于输液可节电20%左右。

PVC管材有很好的力学性能,且具备极好的耐腐蚀性,使用过程中重量轻,安装方便,不需维护,而使用钢铁作公用工程的下水管道,在使用过程中由于易腐蚀,必须经常涂敷涂料,维护费用高。

一般建筑及公用工程用金属管道20年左右就需更换,而作用加工良好的PVC管道,使用寿命长达50年等。

因此,PVC管材是一种生产成本低、强度高,耐腐蚀的良好塑料制品。

一般来讲,在排污、废水和通风管道方面,PVC管道比使用铸铁管节约安装和劳务费用约16-37%;作导线管比使用金属导线套管节约费用30-33%;而作用氯化聚氯乙烯(PVC)管在冷热水方面,比使用相同尺寸的铜管节约费用为23-44%。

因此,由于PVC管材的优势,各国均在积极发展和推广PVC 管材。

1.2PVC管材生产及消费情况自八十年代以来,我国先后引进不同型号的PVC管挤压生产线上千条,涌现出象大连实德、浙江永高、上海汤臣等较大的管材生产厂家。

中国聚氯乙烯行业产量、行业需求及价格走势分析报告

中国聚氯乙烯行业产量、行业需求及价格走势分析1、聚氯乙烯行业产能及产量情况(1)聚氯乙烯行业产能及变化情况2019 年中国聚氯乙烯现有产能为 2,518万吨(其中包括聚氯乙烯糊状树脂 119 万吨)。

2019 年聚氯乙烯行业新增加产能121 万吨,退出产能规模为 7 万吨,继 2014-2016 年和 2018 年产能减少之后,2019年底转为 114 万吨的净增长。

2007-2019 年中国 PVC 产能发展趋势数据来源:公开资料整理 2008 年,受世界金融危机影响,国内经济进入平稳增长期,国内 PVC 及其他氯产品市场需求萎缩、价格下滑,行业扩能热潮减退,产能增速减缓,行业转入优化结构调整阶段。

2012-2015 年期间,国内氯碱行业全面亏损,在结构调整的综合压力下,落后产能的退出速度加快,聚氯乙烯行业新建及扩建项目趋于理性, PVC 产能的净增长率呈现快速下降的态势。

2016 年以来,随着供给侧结构性改革逐步深入以及环保约束力度进一步加大, PVC 市场供求关系得到改善,价格随之上涨,国内氯碱行业逐渐走出低谷。

2012-2019 年中国 PVC 企业数及新增/退出产能情况数据来源:公开资料整理2018-2019年国内PVC行业产能规模情况数据来源:公开资料整理(2)聚氯乙烯行业产量及变化情况发布的《2020-2026年中国聚氯乙烯行业市场全面调研及竞争格局预测报告》数据显示:近年来,随着我国经济快速发展,对PVC需求量不断增加,国内PVC产量总体保持稳定增长。

2019 年PVC行业开工率达到 80%,PVC 产量达到2,011万吨。

2007-2019年中国 PVC行业产量及开工率情况数据来源:公开资料整理3、中国聚氯乙烯行业需求及对外贸易情况(1)中国聚氯乙烯行业需求情况中国聚氯乙烯行业需求消费量情况2019 年中国PVC表观消费量达到了2,027万吨,同比增长7.3%。

2007-2019年中国PVC需求增长趋势数据来源:公开资料整理中国聚氯乙烯下游主要消费领域情况聚氯乙烯是国内五大通用树脂中产量最大的产品,广泛应用于管材、型材、薄膜、电线电缆、地板革等。

PVC(聚氯乙烯)行业产销市场研究报告

PVC(聚氯乙烯)行业产销市场研究报告〔2021年数据〕名目名目 (2)第一章行业概述 (5)第一节行业定义 (5)第二节行业进展历程 (5)第三节行业分类及特点 (10)一、PVC的分类 (10)二、PVC的特点 (11)三、PVC的物化性质 (12)第四节行业生产工艺 (12)第五节中国PVC的使用 (15)一、PVC异型材 (15)二、PVC管材 (16)三、PVC膜 (16)四、PVC硬材和板材 (16)五、PVC一样软制品 (16)六、PVC包装材料 (17)七、PVC护墙板和地板 (17)八、PVC日用消费品 (17)第二章世界PVC市场进展分析 (18)第一节世界PVC产能、产量分析 (18)一、全球PVC产量 (18)二、全球PVC产量趋势 (19)三、全球PVC的新增扩产情形 (19)第二节世界PVC行业的消费情形 (21)第三章中国PVC市场进展分析 (23)第一节中国PVC产能、产量分析 (23)一、中国PVC产量 (23)二、中国PVC产量趋势 (23)三、中国PVC产量区域分布情形 (24)第二节世界PVC行业的消费情形 (26)第三节PVC进出口分析 (29)一、中国PVC进出口总量分析 (29)二、中国PVC进出口价格分析 (30)三、中国聚氯乙烯进出口国别分析 (31)四、中国聚氯乙烯进出口关别分析 (33)五、中国聚氯乙烯进出口贸易性质分析 (35)六、聚氯乙烯进出口市场的要紧阻碍因素 (37)附图图1行业工艺流程图 (18)图2PVC制备工艺比例图 (14)图32007-2021年世界PVC产量情形图,万吨 (18)图42007-2021年世界PVC产量趋势,% (19)图52021年全球PVC区域能力分布 (19)图62007-2021年世界PVC消费量 (21)图72021年全球PVC消费分布图 (22)图82007-2021年中国PVC产能,万吨 (23)图92007-2021年中国PVC产量趋势,% (24)图102007-2021年中国PVC消费量,万吨 (26)图112007-2021年中国PVC消费量趋势,% (26)附表第一章行业概述第一节行业定义PVC概念:聚氯乙烯(Polyvinyl Chloride,简称PVC)是一种无毒、无臭的白色粉末。

浅谈国内外PVC管技术现状及发展方向

浅谈国内外PVC管技术现状及发展方向1. 引言1.1 国内外PVC管技术现状及发展方向PVC管是一种广泛应用于建筑、给排水、供水等领域的管道材料,其技术发展一直备受关注。

从国内外的发展情况来看,PVC管技术在不断创新和完善。

国内PVC管技术在生产工艺、材料配方、管道结构等方面取得了长足进步,不断提高了管道的耐压、耐热、耐腐蚀等性能。

而国外的PVC管技术则更加注重环保、可持续发展方向,推出了更加环保和高性能的产品。

在未来的发展方向上,国内PVC管技术需要进一步提高产品品质,拓展应用领域,推动产业转型升级;国外PVC管技术则需要持续创新,适应市场需求变化,提高产品的竞争力。

国内外PVC管技术都面临着发展机遇和挑战,需要不断积极探索和创新,开拓新的发展道路。

.2. 正文2.1 国内PVC管技术现状目前,国内PVC管技术已经取得了较大的发展,广泛应用于建筑、农业、排水等领域。

国内PVC管的生产技术已经较为成熟,生产线设备普遍采用先进的生产工艺,确保产品质量稳定可靠。

在材料方面,国内生产的PVC管主要采用聚氯乙烯树脂作为原料,经过塑化加工形成管状。

国内PVC管技术还在不断创新和发展中,针对不同领域的需求不断推出新型产品,例如耐高温、耐压等性能更好的PVC管。

国内PVC管的生产规模也逐渐扩大,生产能力不断提升,产品的品种和规格也在不断增加。

随着国内市场需求的增长和技术的进步,国内PVC管技术有望进一步完善和发展,为各行业提供更优质、更环保的管道产品。

在未来,国内PVC管技术有望在节能减排、绿色环保等方面取得更大的突破与进步。

2.2 国外PVC管技术现状在国外,PVC管技术已经相当成熟,其应用领域非常广泛。

美国、德国、日本等国家在PVC管技术上处于领先地位,主要表现在以下几个方面:1.材料研发:国外在PVC管材料的研发上投入巨大,不断推出具有更好性能的新型PVC管材料,如高耐压、高耐磨、抗紫外线等特性,以满足不同领域的需求。

浅谈国内外PVC管技术现状及发展方向

浅谈国内外PVC管技术现状及发展方向PVC管是一种广泛应用于建筑、给排水、排气、化工、农业灌溉等领域的管道材料,其具有耐腐蚀、耐热、耐压、耐磨、隔绝性好、成本低等特点,在各行各业都有着重要的应用。

随着经济的发展和技术的进步,PVC管技术也在不断发展和完善,国内外对PVC管技术的研究也越来越深入,本文将就国内外PVC管技术现状及发展方向进行浅谈。

一、国内外PVC管技术现状1.国内PVC管技术现状PVC管在国内的应用十分广泛,主要用于给排水、排气、化工、农业灌溉等行业。

当前,国内PVC管技术的发展呈现出以下几个特点:(1)技术水平不断提高:随着技术的不断进步和创新,国内PVC管生产技术得到了很大的提升,产品品质和性能得到了极大的改进。

(2)产品种类丰富:国内PVC管产品种类越来越丰富,可以满足各种行业的需求,如给排水管、供水管、电气管、地暖管等。

(3)标准化生产水平提高:国内PVC管企业对于产品的标准化生产水平也在不断提高,保证了产品的一致性和稳定性。

2.国外PVC管技术现状国外PVC管的技术发展比国内更为先进,主要体现在以下几个方面:(1)原材料质量更高:国外PVC管的生产原材料质量更高,产品的稳定性和耐用性更好。

(2)产品性能更优:国外PVC管产品的性能更优,包括耐压性能、耐腐蚀性能、耐热性能等方面的指标更高。

(3)绿色环保:国外PVC管产品更注重绿色环保,产品的生产过程更加环保,产品更加安全无害。

二、国内外PVC管技术发展方向1.国内PVC管技术发展方向(1)产品标准化:国内PVC管产品需要更加注重规范化和标准化生产,确保产品的品质和性能。

(2)节能环保:发展节能环保型PVC管产品,在生产过程中更加注重资源的节约和环保措施。

(3)技术创新:加大技术创新力度,提高PVC管的生产技术和工艺,并引进国外先进技术。

2.国外PVC管技术发展方向(1)产品功能性增强:加强PVC管产品的功能性增强,如增加PVC管的抗紫外线性能、耐磨性能等。

PVC市场分析

PVC市场分析一、市场概况PVC(聚氯乙烯)是一种重要的合成塑料,广泛应用于建筑、电子、汽车、医疗和包装等行业。

本文将对PVC市场进行详细分析,包括市场规模、增长趋势、主要应用领域以及竞争格局等方面。

二、市场规模根据最新的市场数据,PVC市场规模在过去几年稳步增长。

根据预测,到2025年,全球PVC市场规模将达到X亿美元,年复合增长率为X%。

这主要得益于PVC在建筑和包装行业的广泛应用。

三、增长趋势1. 建筑行业需求增加:随着全球经济的发展,建筑行业对PVC的需求不断增加。

PVC在建筑中的应用包括窗框、管道、地板和壁纸等,其耐候性和耐腐蚀性使其成为建筑材料的理想选择。

2. 包装行业的发展:随着电子商务的兴起和消费者对包装质量要求的提高,包装行业对PVC的需求也在增加。

PVC具有良好的透明度、耐磨性和耐候性,适用于食品、药品和日用品等各种包装。

3. 环保意识提升:随着环保意识的不断提高,对可再生材料的需求也在增加。

然而,PVC作为一种非可再生材料,受到了一定程度的限制。

因此,一些国家和地区正在推动替代PVC的可再生材料的研发和应用。

四、主要应用领域1. 建筑行业:PVC在建筑行业的应用占据了市场的主要份额。

它被广泛用于窗框、管道、地板、壁纸和屋顶等建筑材料中。

2. 包装行业:PVC在包装行业中的应用也非常广泛,特别是在食品、药品和日用品的包装中。

3. 汽车行业:PVC在汽车行业中的应用主要集中在汽车内饰和外部装饰件上,如座椅、仪表盘和车身装饰条等。

4. 电子行业:PVC在电子行业中的应用主要用于电线和电缆的绝缘层,以及电子产品的外壳和配件。

五、竞争格局PVC市场具有一定的竞争格局,主要的市场参与者包括X、Y和Z等公司。

这些公司在技术研发、产品质量和市场渗透力方面具有一定的优势。

此外,一些新兴的PVC制造商也在不断涌现,加剧了市场的竞争。

六、市场前景PVC市场在未来几年仍然具有良好的发展前景。

随着全球经济的增长和各行业对PVC的需求不断增加,市场规模有望进一步扩大。

PVC管型材行业发展历程

PVC管型材行业发展历程篇一:PVC管型材行业发展历程聚氯乙烯(Polyvinyl Chloride,简称PVC)是我国第一、世界第二大通用型合成树脂材料。

由于具有优异的难燃性、耐磨性、抗化学腐蚀性、综合机械性、制品透明性、电绝缘性及比较容易加工等特点,目前,PVC已经成为应用领域最为广泛的塑料品种之一,在工业、建筑、农业、包装、电力、日常生活、公用事业等领域均有广泛应用,与聚乙烯(PE)、聚丙烯(PP)、聚苯乙烯(PS)和ABS统称为五大通用树脂。

PVC传统塑企生存现状PVC作为国民经济发展的一种重要的基础性原材料之一,其表观消费状况与国内经济走势总体呈正相关关系。

统计表明,我国GDP每上升一个百分点,将会带动PVC需求增加约50万吨。

进入新世纪以来,中国PVC每年以高于国家GDP增速增长,产能大幅扩张,产业规模持续扩大,已取得了辉煌的成就。

尤其是、两年聚氯乙烯产能集中增长,行业总产能接近万吨。

计划新增产能达到339万吨,产量增长高达23.08%。

然而,随着我国PVC生产工艺的日益成熟及产量的不断增加,PVC产能迅速扩张,伴随着行业发展的一些问题也逐步浮出水面。

一方面产能过剩、供大于求导致行业竞争激烈,引发行业开工率逐年降低。

我国PVC产能为2068万吨,产量只有1130万吨,产能利用率仅有54.6%。

另一方面,国家节能减排,PVC 作为高耗能、高污染行业首当其中,从而导致原料、电价等成本持续走高。

在PVC产能严重过剩、供大于求的现状下,PVC价格很难得到提升,从而导致PVC行业盈利空间降低,传统PVC塑料企业遇到了发展的瓶颈,企业盈利能力不断减弱。

在此背景下,国内PVC生产企业如何实现转型升级,提高生产技术,优化产品结构,降低生产成本,进一步提升自身竞争力以提高市场占有率就显得尤为重要。

传统塑企的“触网”转型之路盟大塑企服务中心的彭教授表示:“传统PVC塑料企业的发展面临的很多障碍不都是技术问题,像服务意识、企业运作模式、科技投入、人才引进,这展,也使整个行业得到了空前的发展和高速增长。

我国PPVC市场发展情况分析

我 国发展 很快 。我 国 P P V C工 业 起 始 于 2 0世 纪 5 0 年代 , 先 后建 成 8套 干 吨 级 生 产 装 置 , 生 产 规 模 为 1 0 0~ 5 0 0 t / a , 生产 工艺 以种 子乳 液法 为主 , 只生 产 3 种 型号 的树 脂 。进 入 2 0世 纪 8 0年 代 , 我 国先 后 引 进 了 国外 厂家 P P V C的生产 技术 , 已能 生产 3 5种 牌 号产 品 , 基本 上 包 罗 了当 代 世 界 的最 主 要 的 P P V C 生 产方法 , 但 规模 较小 , 生产 工艺 以种 子乳 液聚 合为 主, 绝大 多 数为 电石 原 料 路线 。2 0 0 0—2 0 0 5年我 国 P P V C在 汽 车 、 建材 、 电子 和涂 料 行 业 的市 场应 用 有 了很 大 的发展 , P P V C出 现供 不 应 求 的局 面 , 价 格 长 期 居高 不 下 , P P V C生 产 利 润 丰 厚 。2 0 0 5年 , 我 国

2 0 1 3年第 4 2卷第 1 期

合 成材 料老 化与 应用

4 9

余家 , 产 能达 8 0万 t , 主要装 置为 B M S ( 布鲁克 纳 B O P P生产线 ) 和N H( 日本三菱 B O P P生产线 ) , 其 中单 线产 能在 2 . 5万 t 以上 的生产 线 2 0多条 , 均 为

盖内衬 、 油墨 、 胶 粘剂等。P P V C加工工艺简单 , 设

备 流程短 、 成本 低 , 适 合 小 企 业 生产 , 因 而近 年 来 在

我国 P P V C主要 用于制造人 造革、 地板 革 、 浸渍手

5 0

信息与动态

P P V C生产 能 力 仅 约 3 0万 t / a 。2 0 0 6—2 0 0 7年 , 我

我国PVC糊树脂市场发展前景

我国PVC糊树脂市场发展前景提示:PVC糊状树脂在汽车行业中的车身底部抗石击涂料、裙边涂料、车身焊缝密封胶、堵孔胶等得到广泛的应用。

汽车用FVC塑溶胶是一个相对成熟的技术,近几年的发展主要伴随着汽车生产工艺的革新和环保要求而进行,具有很大的发展空间。

内容提要:PVC糊状树脂在汽车行业中的车身底部抗石击涂料、裙边涂料、车身焊缝密封胶、堵孔胶等得到广泛的应用。

汽车用FVC塑溶胶是一个相对成熟的技术,近几年的发展主要伴随着汽车生产工艺的革新和环保要求而进行,具有很大的发展空间。

2012-2016年中国聚氯乙烯(PVC)产业研究及市场供需预测报告我国PVC糊树脂生产正在向系列化、品牌化、规模化、高端化、低成本和环保产业方向发展,国内市场与国外先进水平的差距在逐步缩小。

随着PVC糊树脂加工制品的不断开拓,PVC糊状树脂的发展十分迅速,目前国际市场上对其需求量正在不断增加,开发利用前景十分广阔。

PVC糊树脂生产技术渐趋成熟,加速了企业由劳动密集型企业向科技智能化企业转变,各公司将会形成具有自身特色的专用树脂品种和商端产品,满足了国际市场的需求,提高市场竞争力,提升自身产品在市场中的占有率。

企业之间越来越重视上游产品和下游产品的技术交流,使生产的产品更具专业性、针对性,并加强了PVC糊树脂改性方面的研究,不断强化下游产品的性能,加速了行业整体技术水平的发展。

在汽车工业迅速发展的今天,与汽车工业相配套的粘合剂和密封胶也作出了重要贡献,以PVC 糊状树脂为基础的塑溶胶就是其中之一。

PVC糊状树脂在汽车行业中的车身底部抗石击涂料、裙边涂料、车身焊缝密封胶、堵孔胶等得到广泛的应用。

汽车用FVC塑溶胶是一个相对成熟的技术,近几年的发展主要伴随着汽车生产工艺的革新和环保要求而进行,具有很大的发展空间。

随着PVC糊树脂下游产品品种的不断开发和生产规模的扩大,全世界总消费量的增加,上游产品产能也不断提高,.通用树脂逐渐迈向精细化和专业化,具有发展前景的特种和专用PVC树脂成为整个PVC 行业发展的动力。

新经济政策下PVC行业的竞争与发展

随 着 出 口退 税政 策 的 调整 , 于乙烯 法 有成 本 对 优势 的 国 内电石法 P VC企业 来说 , 加 出 口的难 度 增 已相 当大 , 完成 P C从净 进 口到净 出 口的转 变或 许 V

需 要 更长 的时 间 。

稳定发展 的关 键 , 值得 中国 P C生产企业深 思 。 V

20 0 7年 6月 , 中国 P C出 口量 4 6 V . 2万 吨 ( 比 环

在全球 市场供需模式快 速转变 , 场游戏 规则 不 市 断更新 , 带来更 大竞 争压 力 的 同时 , 飞速 发 展 的 中 国

减少 3 . % , 比减少 2 . % ) 出 口金 额 44 4万 52 同 75 , 5

美元 , 价 为 9 5美 元/ 。2 0 均 6 吨 0 7年 1—6月 中 国 P C出 口总量 为 3 . 0万 吨 。 V 90 .

P C行业也 为我们 创造 了新 的发展 机遇 和 严 峻 的挑 V

战。如何 在 20 07年新一轮竞 争格局 演变 中赢 得进 一 步发展 的机 遇 , 关 系 到 中 国 P C行业 持 续 、 是 V 健康 、

重 大 的影 响 。

事 实上 ,0 6年 9月 1 日塑 料 及 其 制 品 出 口 20 5

退税 率才 由 I% 降至 1% 。在 不 到一 年 的 时 间里 3 1

就进 行 了两次 调整 , 对 P C行 业 的出 口将 造成 较 这 V

大 的 冲击 。

这 是继 7月初 出 口退 税税 率调 整后 的又一 次 政 策调 整 。从 目前看 , 两项政策将直接 导致 出 口企业 成

1 新 经济政 策调 控竞 争格 局

1 1 出 口退 税政 策调 整 .

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【综述】2007年中国P VC产业动态与发展分析(Ⅰ)邴涓林3,李承志(北京化二股份有限公司,北京100022) [关键词]PVC;产业动态;发展;分析[摘 要]概括了2007年我国PVC产业发展的总体情况,介绍了截止到2007年底我国PVC产业的供需状况和市场情况,分析了目前我国PVC行业状况、生产原料路线和相关产业政策,在此基础上对我国PVC产业今后的发展形势进行了展望和思考。

[中图分类号]TQ325.3 [文献标志码]B [文章编号]1009-7937(2008)07-0001-05Ana lysis on t he sit u a tion and development of P VC industry in China in the year2007B I N G J u an-li n,L I Chen g-zhi(Beiji n g H ua′er Inc.,Beiji ng100022,Chi na)K ey w or ds:PV C;i nd ustrial sit uat io n;develop men t;anal ysisAbst ract:T he w hole develop men t sit uat io n of PV C i nd us try i n C hina i n t he y ear2007w as de2 scribed.The supp l y an d dema nd sit uatio n of PV C i nd us try i n Chi na by t he en d of2007w as int ro2d uced as w ell as t he market sit uat ion.Th e sit uati o n of PV C i n dust ry,raw materi al ro utes an d rel atedi nd us try p olyci es w ere anal yzed.Based o n t hese analysis,t he f ut ure devel op men t t ren d of PV C i n2d us try i n Chi na w as p rosp ected an d t ho ug ht. 2007年全世界PV C产能为3756万t/a,产量为3433万t,产量增长率为5.24%。

世界PV C增长主要来自亚太地区,尤其是中国。

2007年,我国国民经济保持平稳快速发展,GD P较2006年同期增长11.4%,各项数据显示,国内外宏观经济形势继续向好。

经济持续高速增长带动了化工产品需求的增加,在需求增加的拉动下,我国PV C产业仍然保持着快速发展的态势。

在高油价背景下,电石法继续成为PV C产量增加的主导力量,但由于2007年上半年国内电石市场火爆,价格一路上涨,均价为2560元/t,远离电石产地的到厂价格已经达到3200元/t,比2006年同期上涨10.6%,一度使得电石法PV C的成本接近于乙烯法。

由于高成本压力,PV C厂家生产经营面临着较大的挑战。

同时,由于国内PV C产业的快速发展,造成对上游如原盐、电石、乙烯等原料资源和电力能源的巨大需求以及环境污染问题。

2007年国家宏观调控继续深入,连续颁布了一系列相关政策和整治措施,将在较大程度上影响着未来我国PV C产业的发展趋势和方向。

随着我国经济增长对能源的巨大需求与能源短缺的矛盾、能源消费引起的污染与生态环境容量有限矛盾的日益突出,企业节能和环保压力将日益加大。

在这种形势下,如何保证我国PV C产业健康可持续发展,值得行业内认真分析和思考。

第36卷 第7期2008年7月 聚氯乙烯Pol yvinyl Chlori deVol.36,No.7 Jul.,20083[收稿日期]2008-03-19[作者简介]邴涓林(1959—),男,硕士学位,毕业于北京化工大学,中国氯碱协会聚氯乙烯专家委员会主任、中国有机硅专业委员会委员、中国无机酸碱盐专业委员会委员、《聚氯乙烯》杂志编委会副主任委员、内蒙古乌海市市政府专家,曾获国家科技进步奖二等奖、北京市科技进步奖一等奖、“北京工业百名优秀专业技术人才”等荣誉称号。

一直从事有关聚氯乙烯的生产和技术管理工作,曾参与和负责引进古德里奇和V公司的两套V装置的工作,具有全面的专业技术知识和十分丰富的实践经验。

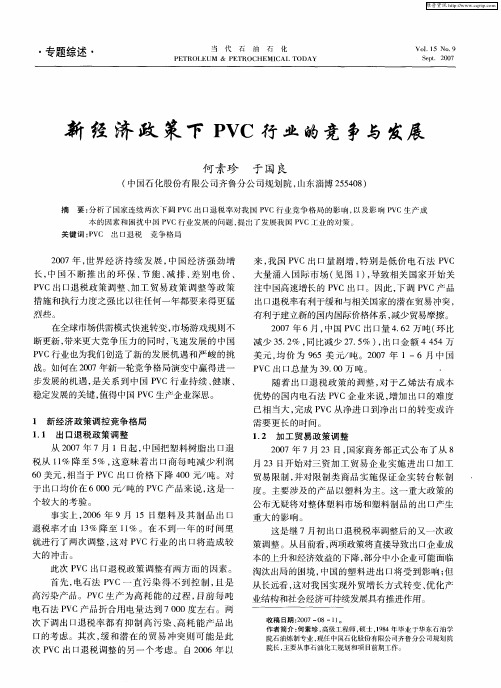

1E C P C1 国内P VC 供需状况1.1 生产情况截止到2007年年底,全国PV C 产量为971.7万t ,与2006年同期相比增幅为19.8%;进口量为130.4万t ,与2006年同期相比降幅10.2%;出口量为75.3万t ,与2006年同期相比增幅50.8%;表观消费量为1026.8万t ,与2006年同期相比增幅13.3%。

表观消费量高于同期产量,说明需求强劲,但增长幅度低于同期产量的增长幅度,说明中国PV C 产能处于潜在过剩阶段,在不久的将来PV C 产业将面临着较大的结构调整,行业内竞争日趋激烈。

2007年1—12月我国PV C 产量及与2006年同期产量比较如图1所示。

图1 2007年我国PV C 产量及与2006年同期产量比较 2007年全国PV C 产量为971.7万t ,其中采用乙烯法原料路线的产量约179.4万t ,采用进口单体原料路线的产量约86.0万t ,采用ED C 原料路线的产量约为21.5万t ,共286.9万t ,占总产量的29.5%;采用电石乙炔法原料路线的产量约为685.1万t ,占总产量的70.5%。

2007年采用各原料路线生产PV C 情况见表1和图2。

表1 2007年采用各原料路线生产情况万t 项目产量或进口量生产PVC备注电石1482685.12007年电石产量乙烯1047.7179.42007年乙烯产量进口单体86.886.0 1.01∶1进口EDC35.121.5 1.63∶1图2 2007年采用各原料路线生产P V C 情况2007年国内PV C 产量比2006年同期增长约160万t ,几乎全部增长都采用电石乙炔法,说明电石乙炔法原料路线仍是年中国V 产能和产量迅猛增长的主要因素。

近几年来中国V 产能、产量及未来预测如图3所示。

近几年来中国PV C 生产情况及未来预测见表2。

同期比较国内PE 、PP 、PV C 三大合成树脂的产量,2007年PE 产量累计为692.5万t ,与2006年同期相比增幅16.1%;PP 产量累计为712.7万t ,同比增幅21.7%;2007年,在三大合成树脂中,PV C 总产量居第一位,但增幅为19.8%,比PP 增幅小,说明2007年PV C 扩产速度开始放缓。

2007年三大合成树脂总产量见表3。

表2 近几年中国PV C 生产情况及未来预测项目200320042005200620072008E 2009E 总产能/(万t a -1)519.7656.2887.21058.5127213401378总产量/万t424.3508.8668.2811.1971.710201070产量同比增长/%25.119.931.321.419.855设备运转率/%81.677.575.377.876.47678电石法产量/万t 231.1311.2434.7584.04685.1744780同比增长/%19.334.739.734.417.395电石法占比重/%54.561.265.172.070.57373乙烯法产量/万t 193.2197.6233.5239.76286.9276290同比增长/%32.9 2.318.2 2.719.7-45乙烯法占比重/%45.538.834.929.629.52727表3 2007年三大合成树脂总产量产品产量/万t2006年同期/万t 同比增长/%P E 692.5596.516.1PP 712.7585.621.7V 综述 聚氯乙烯 2008年2007P C P C P C971.7811.119.82图3 近几年中国PV C 产能、产量及未来预测1.2 供求平衡状况2007年中国PV C 进口量为130.4万t ,与2006年同期相比下降10.2%;出口量为75.3万t ,与2006年同期相比增长50.8%;表观消费量为1026.8万t ,与2006年同期相比增长13.3%。

表观消费量明显低于同期产量的增长幅度,若联系国民经济和投资增长来看,国内PV C 消费增长率与G D P 增长率之比和前几年相比基本一致。

我国历年GD P 总额与增长率见图4。

图4 我国历年G DP 总额与增长率 从图4可以看出,国内PV C 产品需求和国民经济发展继续保持相关性,而实际产量的增长率是GD P 的2倍左右,说明中国的PV C 需求增长率仍然保持在10%~15%,产量增长率保持在20%~25%,生产能力和产量的增长率是需求增长率的1.5倍左右,这种态势已经保持了几年的时间,且仍然会延续2~3年。

这种态势将会使中国的PV C 产业很快处于结构性过剩阶段,在不久的将来,PV C 产业将面临着较大的结构调整,未来竞争在于成本控制及下游产品的衍生和联产。

2007年我国PV C 出口量累计为75.3万t ,与2006年同期相比增幅有所放缓。

出口速度属于高增长阶段,贸易摩擦不断出现和升级,一些国家开始对原产于我国的V 树脂进行反倾销调查,对中国PV C 的出口产生了不小的制约。

同时从2007年7月1日起,我国再次调整了出口产品的退税政策。

PV C 出口退税率从11%降低到5%,相当于出口价格下降400元/t ,对于出口均价在6000元/t 的PV C 树脂生产厂家来说,这是一个较大的考验。

通过增加出口,国内PV C 供给压力有所缓解;另一方面,能源、资源及环保成本普遍增加,对国内PV C 价格形成支撑。

2000—2008年我国PV C 供需平衡状况见表4。

同期比较国内PE 、PP 、PV C 三大合成树脂的供求平衡状况:2007年PE 产量为692.5万t ,进口量为462.4万t ,出口量为15.1万t ,表观消费量为3万;产量为万,进口量为3万,出口量为33万,表观消费量为3第7期 邴涓林等:2007年中国PVC 产业动态与发展分析(Ⅰ) 综述P C 119.8t PP 712.7t 12.8t .t1022.2万t;PV C产量为971.7万t,进口量为130.4万t,出口量为75.3万t,表观消费量为1026.8万t。

PV C虽然总产量在三大合成树脂中排在第一位,但表观消费量排在第二位,且国内产量占表观消费量的94.6%,说明中国PV C产业产能与2001年比较出现了结构性的变化,改变了PV C树脂50%依赖进口的局面,国产PV C树脂已经基本可以满足国内PV C市场需求。