差异分析的基本框架

霍夫斯泰德文化维度理论简述

霍夫斯泰德文化维度理论简述一、本文概述霍夫斯泰德文化维度理论,由荷兰心理学家吉尔特·霍夫斯泰德(Geert Hofstede)提出,是一个被广泛接受和应用的文化差异分析框架。

该理论通过对大量IBM公司员工的跨文化数据进行深入研究,揭示了不同文化背景下人们价值观的显著差异,为跨文化交流和全球化管理提供了有力的理论支持。

本文将对霍夫斯泰德文化维度理论进行简要介绍,包括其理论背景、主要内容以及在实际应用中的意义。

通过了解这一理论,我们可以更好地理解和应对不同文化间的冲突和融合,促进跨文化交流的有效进行。

二、霍夫斯泰德文化维度理论概述霍夫斯泰德文化维度理论,也被称为霍夫斯泰德模型,是荷兰心理学家吉尔特·霍夫斯泰德在20世纪70年代提出的一种跨文化沟通理论。

这一理论通过对IBM公司全球各地员工的问卷调查,分析并归纳出了四个核心的文化维度,分别是个人主义与集体主义、权力距离、不确定性规避和阳刚与阴柔。

这些维度不仅有助于理解不同文化背景下的价值观、行为规范和沟通方式,也为跨文化交流和管理提供了重要的参考框架。

在个人主义与集体主义维度上,霍夫斯泰德指出,个人主义文化强调个人权利和自由,而集体主义文化则更注重团队和集体的利益。

这种差异影响着人们对个人成就和集体责任的看法,以及在工作和社交中的行为表现。

权力距离维度则反映了社会成员对权力分配不平等的接受程度。

在高权力距离文化中,权威和等级制度被视为理所当然,而在低权力距离文化中,人们则更强调平等和参与。

这种差异不仅影响着人们的权力观念,也塑造了组织中的决策方式和领导风格。

不确定性规避维度描述了人们对未来不确定性的态度和应对方式。

在不确定性规避程度较高的文化中,人们往往更倾向于遵循传统和规则,以避免潜在的风险和不确定性。

而在不确定性规避程度较低的文化中,人们则更加开放和灵活,愿意尝试新事物和接受挑战。

阳刚与阴柔维度则关注社会性别角色的差异和性别平等观念。

文化差异的分析框架

第9单元 文化差异的分析框架组织行为学是一门应用科学,它给经理们提供一套有用的工具来观察一个组织中的个人和团体的行为方式及其原因。

本章通过现实世界中的例子说明在全球范围内人与人之间、群体之间行为的动机,分析了国家间文化的差异,介绍了两种分析方法:克拉克洪—斯托特柏克构架和霍夫斯诺德构架。

持有所有成功的管理实践可以从一个国家照搬到另一个国家的观点的人应该思考一下沃特迪斯尼公司的案例。

迪斯尼公司在加利福尼亚州和佛罗里达州建立的两个主题公园取得了无与伦比的成功。

1992年4月,他们在巴黎郊外建造了欧洲迪斯尼乐园,它几乎是美国主题公园的复制品。

在开业的前18个月,价值41亿美元的项目却毫无收效。

参观者远远低于预计人数,公园亏损3亿多美元。

部分原因是法国人并不是美国人的克隆。

例如:z与美国人相反,法国人以前很少接触主题公园。

花钱买门票只是为了进去走走这一理念对他们来讲是完全陌生的。

z法国人一周只保留一天也就是星期日作为一家人外出活动日。

和家人在周六或工作日中的某一天出去玩不是他们习惯的做法。

z法国人喜欢度长假。

在8月,所有的事情结束后,人们都去度假。

因此,对主题公园的需求不会像在美国一样。

z法国人素有讨厌见陌生人的习惯。

被满面微笑、热心问候的陌生人接待令他们感到不快。

z在美国,50%的游客在公园里吃快餐。

然而,大多数法国人不吃零食。

欧洲迪斯尼公园是否应该有美国式的就餐场所?如果有的话,会有顾客吗?z法国人没有耐心。

让他们排队等候会令他们不舒服。

美国人似乎不在乎花30分钟或更长时间排队等候乘坐过山车。

这是否限制了法国公园的游览人数,或是对新公园的致命一击?z法国人喜爱狗。

他们到任何地方,包括到大多数的度假圣地和高档饭店都喜欢带着狗。

然而,狗一直是被禁止在迪斯尼公园之外的。

z迪斯尼员工佩戴只有他们名字的徽章的做法在美国是可行的,因为美国人不拘礼节。

但法国人对此不屑一顾。

z法国工人不喜欢唯命是从。

他们不大可能爽快地遵守公园管理者限制他们吸烟、吃口香糖、和同事闲谈的要求。

标准成本差异分析

标准成本差异分析标准成本差异分析是管理会计中的一个重要工具,用于衡量实际成本与标准成本之间的差异。

通过对这些差异进行分析,企业可以更好地了解生产过程中的成本变化情况,进而采取相应的管理措施,提高企业的经营效益。

首先,标准成本是企业在一定生产条件下,根据过去的经验和技术水平,对单位产品或单位服务的成本进行估计和计划的结果。

标准成本差异是指实际成本与标准成本之间的差额,可以分为成本差异和效率差异两大类。

成本差异是指实际成本与标准成本之间的直接差异,而效率差异则是指实际生产水平与标准生产水平之间的差异所导致的成本变动。

其次,标准成本差异分析对企业的经营管理具有重要意义。

首先,通过标准成本差异分析,企业可以及时发现生产过程中的成本异常,有助于管理者及时采取措施,纠正问题,避免成本的不合理增加。

其次,标准成本差异分析可以帮助企业评估生产过程的效率,发现生产过程中的浪费和低效率环节,从而引导企业进行生产过程的优化和改进。

最后,标准成本差异分析可以为企业的成本控制和成本管理提供重要的数据支持,帮助企业建立合理的成本标准,制定科学的成本控制措施,提高企业的经济效益。

在进行标准成本差异分析时,企业需要注意以下几点。

首先,要确保标准成本的准确性和合理性,只有合理的标准成本才能为差异分析提供有意义的参考。

其次,要及时准确地收集和整理实际成本数据,确保分析的数据准确性和完整性。

最后,要结合实际情况,合理地解释和分析成本差异,不仅要关注成本差异的存在,更要深入分析成本差异的原因,为企业的经营管理提供有价值的参考意见。

总之,标准成本差异分析是企业管理会计中的重要工具,对企业的经营管理具有重要意义。

通过对实际成本与标准成本之间的差异进行分析,企业可以及时发现问题,优化生产过程,提高经济效益。

因此,企业应该重视标准成本差异分析,在日常的经营管理中加以运用,为企业的可持续发展提供有力的支持。

标准成本差异分析

标准成本差异分析标准成本差异分析是企业管理中的一项重要工具,通过对实际成本与标准成本之间的差异进行分析,可以帮助企业管理者了解业务运营的情况,找出问题所在,并及时采取措施加以改进。

本文将介绍标准成本差异分析的概念、意义、方法和应用。

首先,标准成本是指在一定的生产条件下,按照一定的技术水平和成本水平,对单位产品或单位劳动时间所规定的成本。

标准成本差异是指实际成本与标准成本之间的差异,包括直接材料成本差异、直接人工成本差异和制造费用差异。

通过对这些差异进行分析,可以帮助企业管理者了解生产经营的状况,找出问题的根源,为企业的经营决策提供依据。

其次,标准成本差异分析的意义主要体现在以下几个方面。

首先,可以帮助企业管理者了解成本控制的效果,及时发现生产经营中的问题。

其次,可以为企业的绩效评价提供依据,帮助企业管理者对各项经营活动进行评价和考核。

再次,可以为企业的成本预测和成本控制提供依据,帮助企业管理者做出合理的经营决策。

最后,可以为企业的成本核算提供依据,帮助企业管理者了解产品成本的构成和变动情况。

在进行标准成本差异分析时,可以采用静态分析和动态分析相结合的方法。

静态分析是指对某一时期的标准成本与实际成本之间的差异进行分析,主要用于发现问题和原因。

动态分析是指对一段时期内标准成本与实际成本之间的差异进行分析,主要用于发现问题的趋势和变化。

在实际应用中,标准成本差异分析可以应用于各个领域。

在生产领域,可以通过对直接材料成本差异、直接人工成本差异和制造费用差异进行分析,找出生产过程中的问题,并及时采取措施加以改进。

在销售领域,可以通过对销售差异进行分析,找出销售过程中的问题,并及时采取措施加以改进。

在成本控制领域,可以通过对成本差异进行分析,找出成本控制过程中的问题,并及时采取措施加以改进。

总之,标准成本差异分析是企业管理中的一项重要工具,通过对实际成本与标准成本之间的差异进行分析,可以帮助企业管理者了解业务运营的情况,找出问题所在,并及时采取措施加以改进。

新旧高中物理课程标准内容对比分析

新旧高中物理课程标准内容对比分析自2017年开始,我国高中物理课程标准进行了一次全面的修订,旧标准被新标准所取代。

为了更好地了解新旧标准的差异,本文将对二者进行比较,以期为读者提供更为全面的了解。

一、基本框架新旧标准的基本框架类似,都由目的、基本原则、课程大纲、教学要求、考试要求和评价标准等部分组成。

不过在新标准中,对科学可持续发展概念的强调更为明显。

此外,新标准对于物理教学的宗旨也有所调整,具体表现为将以往的“掌握基本物理概念”转变为“科学思维的培养”,这体现了当下社会对于“素质教育”的要求。

二、课程内容对于课程内容,新旧标准在一些方面有所不同。

新标准对原有的知识点进行了精简,同时增加了新的知识点,以更好地符合时代需求。

具体表现为:1.对于物理概念的考察更加突出。

在新标准中,物理概念的重要性被强调,并且会有更多的考试题目与其相关。

旧标准中则未对物理概念做出过多要求。

2.新标准对于一些现代物理技术和实验方法进行了具体的介绍。

例如,对于计算机模拟等虚拟实验技术,新标准更为重视,并且将其列为教学内容之一。

旧标准中对于虚拟实验技术的引入相对较晚,而且未进行深入的讲解。

3.新标准优化了一些内容设置。

例如,对于光学这一部分,新标准取消了部分内容,使重点更加突出。

此外,新标准对于电磁感应、电路等知识点的划分方式也进行了调整,使其更为清晰。

4.新标准增加了几个实际应用案例。

这些案例凸显了物理学在现实应用中的重要性,并且可以帮助学生更加深入地了解物理学的应用价值。

三、教学方法新旧标准对于教学方法有不同的要求,主要表现为:1.新标准注重实践性教学。

新标准将实验、模拟、探究等方法作为教学手段之一,并强调学生培养实践能力。

旧标准中,重视实践性教学的程度相对较低。

2.新标准强调学生的主动探究精神。

新标准要求教师要引导学生探究和发现知识,在教学中充分调动学生的积极性和主动性。

旧标准中则相对缺乏对学生探究精神的关注。

3.新标准强调跨学科教学。

预算差异分析报告

预算差异分析报告关于预算差异分析报告模板【关于预算差异分析报告模板】预算差异报告就是通过比较实际执行结果与预算目标,确定其差异额及其差异原因。

如实际成果与预算标准的差异较大,经营者就要判断是有利于企业效益的差异,还是不利于企业的差异,对于不利的差异经营者应审慎调查,并判定其发生原因,必须采取有效的措施解决;对于有利的差异经营者更应总结经验,发扬推广。

编制预算差异报告时,企业一般要做以下工作:1、确定分析对象及分解标准在编制年度预算的同时,由预算管理委员会确定预算差异分析的对象与差异分解原则,由财务部门制定预算差异报告模板供各部门使用。

预算差异报告模板要确定差异分析的预算项目,这些项目一般是对预算目标的实现有较重要的影响,如成本项目、费用项目,特别是和收入成线性关系的变动性项目。

还要确定分解标准。

预算管理委员会结合公司实际,根据差异分解原则,制定主要成本、费用项目的差异分解标准,包括:差异分解的程度;各项目差异分解所参照的数据来源及收集方式;差异的各细分部分对应的责任人。

2、差异计算与分解月度预算执行前、中、后,由预算执行部门根据执行过程的节点计算出各项目的预算差异,并依据差异分解标准对差异进行分解,预算执行部门要做出差异原因解释,根据不同的差异原因,确定差异的责任人,要求及时改善。

3、判断差异重要程度预算管理委员会根据预算目标达成要求,如要求净利润不得少于预算的5%,成本费用率不得超过收入的5%等,制定差异重要性标准,由预算执行部门按此标准衡量实际发生的预算差异,确定其中重要的、需由相关责任人及时解决的差异。

差异重要性标准据项目的不同性质可采取以下形式确定:设定差异率,即超过某一特定百分比的差异即为重要差异;设定差异金额,即超过某一设定金额的差异视为重要差异;差异变动趋势,即连续若干月差异持续增长的差异视为重要差异。

4、对重要差异进行解释预算差异产生的原因很多,通过差异分解只揭示并排除了其中一部分原因,对预算差异的全面解释,需要各责任部门在差异分解的基础上,对其经营活动进行深入的、定量的分析,并对其可控性及在后续月度可能产生的影响做出判断。

现代经济学的基本分析框架和研究方法

给出制度安排

• 制度环境是一系列基本的经济、政治、社会及法律规则的 集合,它是制定生产、交换以及分配规则的基础。在这些 规则中,支配经济活动、产权和合约权利的基本法则和政 策构成了经济制度环境。

• 制度安排是支配经济单位之间可能合作和竞争的规则的集 合。制度安排可以理解为人们通常所说的游戏规则,不同 的游戏规则导致人们不同的激励反应。

掌握现代经济学基本分析框架和研究方法的

重要性

• 1.现代经济学则按照科学的方法并运用分析工具---通过观 察、理论和再观察---来系统地探索人类经济行为和社会经 济现象,从而它是一门科学,代表了科学的分析框架和研 究方法。

• 2.了解并掌握现代经济学的基本分析框架和研究方法,能 帮助人们正确地运用经济学的基本原理和分析方法来研究 不同经济环境、不同经济人行为及不同制度安排下的各类 经济问题。 田国强 批判的声音

逻辑推理来检验

诊断假设:关于问题的原因的命题

诊疗假设:可供选择的方案

逻辑推理来评价

• 经济学可以任意给出行为假设,但必须对假设进行检验。 通常的做法是,首先是给出(原)假设,然后在假定(原) 假设成立的条件下,选择可以实证计算的统计量并设计拒 绝域,最后从实际数据中计算出的统计量的取值,根据其 有无落入拒绝域来判断是否拒绝(原)假设。在这里,最 关键的是要对假设进行检验。现代西方经济学是拒绝检验 其假设的,最多只允许检验其假设的结论,尽管田国强连 对结果的检验也是排斥的。而一旦其结论未被实证研究拒 绝,现代西方经济学就宣称自己的理论假设是成立的,其

• 经常听到有人批评现代经济学存在着太多不同的经济理论, 觉得经济学流派观点各异,不知道孰对孰错,甚至有人借 此讽刺经济学家,100个经济学家会有101个不同的观点 和说法,从而否认现代经济学及其科学性。其实他们没有

学的基本分析框架与研究方法(完整版)

现代经济学的基本分析框架与研究方法上海财经大学经济学院院长田国强近些年来,不时看到有人从研究方法到结论对现代经济学大肆进行批判,否认现代经济学及其研究方法,并宣称要创造出自己的经济学。

但这些所谓的经济学往往只给出了观点,既没有明确的前提假设条件和分析框架,也没有逻辑推理和严格证明;既拿不出周密可靠的数据做依据,又不引用基本的经济理论,随随便便就得出了自己的结论,并将所谓“自己创新的观点”的作用无限放大。

另外,我们还不时听到有人耸人听闻地宣称:自己或某人的理论对现代经济学造成了冲击,他们往往用中国问题的特殊性来否定现代经济学。

这些在很大程度上误导了大众以及学生。

不少人还以为现代经济学的分析框架和研究方法只能用来研究规范市场制度安排下的经济问题,从而对现代经济学以及它的分析框架和适应范围持怀疑、批判、甚至否定的态度,认为不能用现代经济学来研究中国经济及其转型问题。

这也就是为什么一直到现在“西方经济学”一直是“现代经济学”最流行的代名词。

许多人直观地认为,现代经济学的理论仅适用于“西方”社会,中国的经济学家应该研究适用于发展中国家的“东方”经济学,甚至“中国特色”的经济学。

持有这些观点和说法的学者中还有一些著名的“海龟”经济学家,由于他们的海外留学背景,使得他们的观点更具有误导性。

笔者认为,其实是这些人对现代经济学最基本的分析框架和研究方法还没有弄清楚,不知道现代经济学的分析框架和研究方法具有非常的普遍性、高度的规范性和逻辑的一致性。

这些观点和说法误导了不少人,特别是对现代经济学还不太了解的人。

并且,由于相对其他学科,经济学与经济社会更休戚相关,甚至会影响到经济政策的制定,因而非常有必要正本清源,讨论清楚。

当然,产生这些现象的原因,可能是由于现代经济学主要研究现代市场制度,而大多外文教科书的作者和读者对象都生活在市场经济制度相对完善的发达国家中,这些教科书一般也不讨论现代经济学的分析框架和研究方法。

另外,由于现代经济学存在着各式各样的理论,许多理论似乎导致了截然不同的结论,其中不少理论还用到了高深的数学,这些让不少人感到现代经济学的基本分析框架和研究方法难以把握,从而对现代经济学产生了误解或畏惧。

案例分析常见框架与工具详细

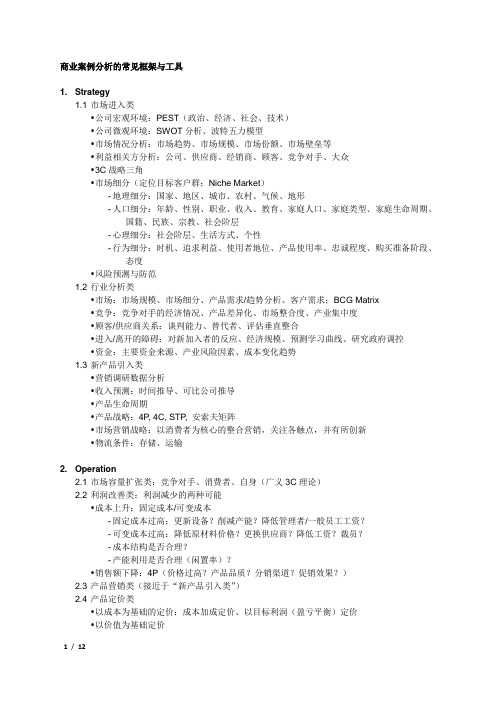

商业案例分析的常见框架与工具1. Strategy1.1 市场进入类•公司宏观环境:PEST(政治、经济、社会、技术)•公司微观环境:SWOT分析、波特五力模型•市场情况分析:市场趋势、市场规模、市场份额、市场壁垒等•利益相关方分析:公司、供应商、经销商、顾客、竞争对手、大众•3C战略三角•市场细分(定位目标客户群;Niche Market)- 地理细分:国家、地区、城市、农村、气候、地形- 人口细分:年龄、性别、职业、收入、教育、家庭人口、家庭类型、家庭生命周期、国籍、民族、宗教、社会阶层- 心理细分:社会阶层、生活方式、个性- 行为细分:时机、追求利益、使用者地位、产品使用率、忠诚程度、购买准备阶段、态度•风险预测与防范1.2 行业分析类•市场:市场规模、市场细分、产品需求/趋势分析、客户需求;BCG Matrix•竞争:竞争对手的经济情况、产品差异化、市场整合度、产业集中度•顾客/供应商关系:谈判能力、替代者、评估垂直整合•进入/离开的障碍:对新加入者的反应、经济规模、预测学习曲线、研究政府调控•资金:主要资金来源、产业风险因素、成本变化趋势1.3 新产品引入类•营销调研数据分析•收入预测:时间推导、可比公司推导•产品生命周期•产品战略:4P, 4C, STP, 安索夫矩阵•市场营销战略:以消费者为核心的整合营销,关注各触点,并有所创新•物流条件:存储、运输2. Operation2.1 市场容量扩张类:竞争对手、消费者、自身(广义3C理论)2.2 利润改善类:利润减少的两种可能•成本上升:固定成本/可变成本- 固定成本过高:更新设备?削减产能?降低管理者/一般员工工资?- 可变成本过高:降低原材料价格?更换供应商?降低工资?裁员?- 成本结构是否合理?- 产能利用是否合理(闲置率)?•销售额下降:4P(价格过高?产品品质?分销渠道?促销效果?)2.3 产品营销类(接近于“新产品引入类”)2.4 产品定价类•以成本为基础的定价:成本加成定价、以目标利润(盈亏平衡)定价•以价值为基础定价•以竞争为基础定价3. Market Sizing/Estimation3.1 市场规模预测:人口基数、知晓度、到达度、购买意愿、特定条件等3.2 市场情况分析:市场趋势、市场规模、市场份额、市场壁垒、市场整合度等3.3 市场驱动因素:价格、服务、质量、外观3.4 关键成功要素分析4. M&A4.1 整合原因:synergy, scale, management impulse, tax consideration, diversification,breakup value4.2 5C原则:Character, Capacity, Capital, Conditions, Competitive Advantage4.3 估值与分析方法:•D FC:pro forma cash flow statement, discount rate•M arket Multiple:EBITDA, P/E, P/B•S upply Chain Analysis•V alue Chain Analysis•S tructural Analysis4.4 整合类型:horizontal, vertical, congeneric, conglomerate4.5 整合方式:hostile/friendly takeover部分分析工具介绍•PESTEPEST分析是战略咨询顾问用来帮助企业检阅其外部宏观环境的一种方法,一般对政治(Political)、经济(Economic)、技术(Technological)和社会(Social)这四大类影响企业的主要外部环境因素进行分析。

案例分析基本的分析框架

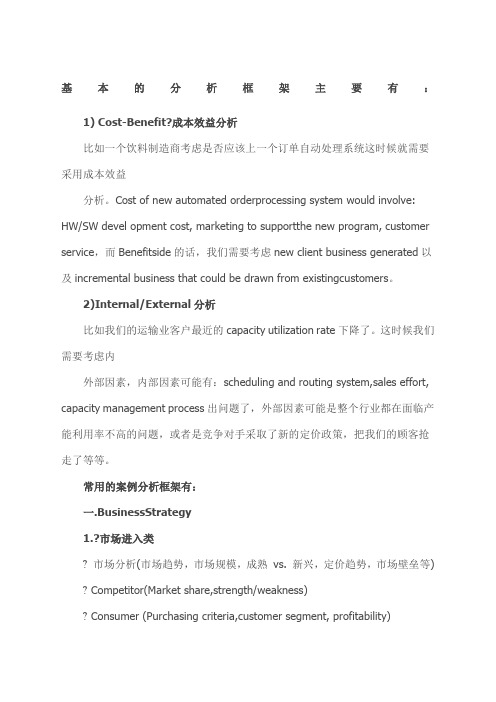

基本的分析框架主要有:1) Cost-Benefit?成本效益分析比如一个饮料制造商考虑是否应该上一个订单自动处理系统这时候就需要采用成本效益分析。

Cost of new automated orderprocessing system would involve: HW/SW devel opment cost, marketing to supportthe new program, customer service,而Benefitside的话,我们需要考虑new client business generated以及incremental business that could be drawn from existingcustomers。

2)Internal/External分析比如我们的运输业客户最近的capacity utilization rate下降了。

这时候我们需要考虑内外部因素,内部因素可能有:scheduling and routing system,sales effort, capacity management process出问题了,外部因素可能是整个行业都在面临产能利用率不高的问题,或者是竞争对手采取了新的定价政策,把我们的顾客抢走了等等。

常用的案例分析框架有:一.BusinessStrategy1.?市场进入类?市场分析(市场趋势,市场规模,成熟vs. 新兴,定价趋势,市场壁垒等) ? Competitor(Market share,strength/weakness)? Consumer (Purchasing criteria,customer segment, profitability)? Company/Capabilities? Channel? Cost?市场细分很重要,niche market? Business Model? Regulation/Restriction2.?行业分析类?市场(市场规模,市场细分,产品需求/趋势分析,客户需求)?竞争(竞争对手的经济情况,产品差异化,市场整合度,产业集中度) ?顾客/供应商关系(谈判能力,替代者,评估垂直整合)?进入/离开的障碍(评估公司进入/离开,对新加入者的反应,经济规模,预测学习曲线,研究政府调控)?资金金融(主要金融资金来源,产业风险因素,可变成本/固定成本)3.?新产品引入类? 4C (Customer, Competition, Cost,Capabilities)?市场促销,分销渠道(渠道选择,库存,运输,仓储)? STP分析和4P(Product, Price, Place, Promotion)4.定价? Product/Service? Customer (Purchasing criteria,Price sensitive or not)? Competitor/Substitute? Supply/Demand?基于成本定价法cost based?基于竞争对手定价法competitor based?基于价格控制成本法price based二.Business Operation1.?利润改善型Revenue, Cost分析,到底是销售额下降造成,还是成本上升造成还是Both 如果销售额下降,先弄清楚Revenue Stream,哪一块下降然后看Price and Volume,接下去看4P(是价格过高产品质量问题分销渠道问题还是promotion 的efficacy有问题)如果成本上升,看固定成本or可变成本是否有问题(固定成本过高,设备是否老化,需要关闭生产线、厂房,降低管理者工资等,可变成本过高,看原材料价格是否上升,有没有降低的可能,switch suppliers 还是人员工资过高,需要裁员等)成本结构是否合理,哪一部分同竞争者相比偏高产能利用率如何(闲置率)2. Dealer和分销渠道设计? Direct Sales or Dealer? Relationship with dealer (Pricediscount, payment terms, commissionrate, training, tech support等)? Capacity/Production? Customer (Who Locations)? Distribution cost? Regional Distribution center三.M&A类?收购对象对于我们的价值value to us (financial performance, capacity/production,customer base, sales coverage, channel resource, sourcing & distributionnetwork)我们管理收购对象的能力ability to manage (JV/acquisition,equity structure, management background等)? Legal, Financial, Management? 5C(Character, Capacity, Capital,Conditions, Competitive Advantage)? NPV计算,现金流?投资回报率ROIC?协同效应是否存在(产能增加导致成本下降Product line更齐整客户群更广泛)? Risk (Culture Tech IntellectualProperty Management Fit Regulation)四.Market Sizing? Supply/Demand? Top down/Bottom up? Breakdown方法:Demographic, Application, Age,Income Level, Tier of City etc? Extra stepAdvance的分析框架:1.收入情况?如果销售额持平而利润下降,就有必要审核收入和成本。

案例分析基本的分析框架

基本的分析框架主要有:1) Cost-Benefit成本效益分析比如一个饮料制造商考虑是否应该上一个订单自动处理系统?这时候就需要采用成本效益分析。

Cost of new automated orderprocessing system would involve: HW/SW devel opment cost, marketing to supportthe new program, customer service,而Benefitside的话,我们需要考虑new client business generated以及incremental business that could be drawn from existingcustomers。

2)Internal/External分析比如我们的运输业客户最近的capacity utilization rate下降了。

这时候我们需要考虑内外部因素,内部因素可能有:scheduling and routing system,sales effort, capacity management process出问题了,外部因素可能是整个行业都在面临产能利用率不高的问题,或者是竞争对手采取了新的定价政策,把我们的顾客抢走了等等。

常用的案例分析框架有:一.BusinessStrategy1.市场进入类λ市场分析(市场趋势,市场规模,成熟vs. 新兴,定价趋势,市场壁垒等)λ Competitor(Market share,strength/weakness)λ Consumer (Purchasing criteria,customer segment, profitability)λ Company/Capabilitiesλ Channelλ Costλ市场细分很重要,niche marketλ Business Modelλ Regulation/Restriction2.行业分析类λ市场(市场规模,市场细分,产品需求/趋势分析,客户需求)λ竞争(竞争对手的经济情况,产品差异化,市场整合度,产业集中度)λ顾客/供应商关系(谈判能力,替代者,评估垂直整合)λ进入/离开的障碍(评估公司进入/离开,对新加入者的反应,经济规模,预测学习曲线,研究政府调控)λ资金金融(主要金融资金来源,产业风险因素,可变成本/固定成本)3.新产品引入类λ 4C (Customer, Competition, Cost,Capabilities)λ市场促销,分销渠道(渠道选择,库存,运输,仓储)λ STP分析和4P(Product, Price, Place, Promotion)4.定价λ Product/Serviceλ Customer (Purchasing criteria,Price sensitive or not)λ Competitor/Substituteλ Supply/Demandλ基于成本定价法cost basedλ基于竞争对手定价法competitor basedλ基于价格控制成本法price based二.Business Operation1.利润改善型Revenue, Cost分析,到底是销售额下降造成,还是成本上升造成还是Both?如果销售额下降,先弄清楚Revenue Stream,哪一块下降? 然后看Price and Volume,接下去看4P(是价格过高?产品质量问题?分销渠道问题?还是promotion的efficacy有问题?)如果成本上升,看固定成本or可变成本是否有问题?(固定成本过高,设备是否老化,需要关闭生产线、厂房,降低管理者工资等,可变成本过高,看原材料价格是否上升,有没有降低的可能,switch suppliers? 还是人员工资过高,需要裁员等)成本结构是否合理,哪一部分同竞争者相比偏高?产能利用率如何(闲置率)?2. Dealer和分销渠道设计λ Direct Sales or Dealerλ Relationship with dealer (Pricediscount, payment terms, commissionrate, training, tech support等)λ Capacity/Productionλ Customer (Who? Locations?)λ Distribution costλ Regional Distribution center三.M&A类λ收购对象对于我们的价值value to us (financial performance,capacity/production,customer base, sales coverage, channel resource, sourcing & distributionnetwork)我们管理收购对象的能力ability to manage (JV/acquisition,equity structure, management background等)λ Legal, Financial, Managementλ 5C(Character, Capacity, Capital,Conditions, Competitive Advantage)λ NPV计算,现金流λ投资回报率ROICλ协同效应是否存在(产能增加导致成本下降?Product line更齐整?客户群更广泛?) λ Risk (Culture? Tech IntellectualProperty? Management Fit? Regulation?)四.Market Sizingλ Supply/Demandλ Top down/Bottom upλ Breakdown方法:Demographic, Application, Age,Income Level, Tier of City etc λ Extra stepAdvance的分析框架:1.收入情况λ如果销售额持平而利润下降,就有必要审核收入和成本。

境外机构内外账会计核算差异分析体系的基础工作与基本方法

2012年5月内蒙古科技与经济M ay2012 第9期总第259期Inner M o ngo lia Science T echnolo gy&Economy N o.9T o tal N o.259境外机构内外账会计核算差异分析体系的基础工作与基本方法许建英(内蒙古自治区广播电影电视局包头广播发射中心台,内蒙古包头 014010) 摘 要:总结了一套既规范又灵活的适应各种不同会计制度向母公司会计制度转换的实务操作模式,即内外账差异分析体系,以随时发现内外账会计处理方法不同产生的差异、检查确认差异,并汇总反映、分析差异。

关键词:境外机构;会计核算;内外账 中图分类号:F233 文献标识码:A 文章编号:1007—6921(2012)09—0051—011 研究的背景与意义境外机构是指在中国企业(母公司)在境外以投资、合作等形成成立的各种全资子公司、分公司、合资公司以及办事处等机构。

按照中国会计制度的要求,这些企业(母公司)必须按所有权状况编制合并会计报表,并要求境外机构在上报会计报表时,对报表中与中国会计制度规定不一致的事项,要按中国会计制度的相关规定调整后上报,即按中国会计制度的相关规定真实反映境外境外机构的资产负债、经营成果及现金流动等情况。

由此可见,境外机构作为母公司编制合并会计报表所依据的个别会计报表的一个组成部分,与母公司的其他在母国的分支机构相比,母国会计制度与所在国会计制度差异的调整无疑是一个最为突出的特点,对境外机构会计报表的披露质量起到至关重要的决定性作用,也必将对母公司合并会计报表的披露的质量产生重大影响。

截止目前,在我们国内有关境外机构会计核算及报表编制的各种教材和讨论资料当中,除了对会计核算方面的复币记账及货币性科目期末汇兑损益调整;报表编制方面对如何按兑换汇率折算成人民币上报和对固定资产折旧、资产跌价准备等,要按中国的会计制度规定对境外机构外账按所在国会计制度规定编制的会计报表进行调整后上报等简单、笼统的规定外,对境外机构会计核算实践中,所涉及具体实务操作以及如何分析、确定、调整不同会计、税收等制度产生的差异再没有更深层次的讲解、研讨或规定。

钢框架体系采用不同内力分析方法的结果差异性比较

钢框架体系采用不同内力分析方法的结果差异性比较摘要:根据钢结构体系复杂程度和抗侧移刚度的强弱,在结构设计中,选择合理的分析方法,对保证结构安全、有效具有重要的意义。

现行《钢结构设计标准》GB50017-2017在《钢结构设计规范》GB50017-2003“一阶弹性分析”、“二阶弹性分析”基础上新增了“直接分析”方法。

本文通过一个实际工程算例,介绍几种分析方法在设计结果上的一些差异,分析导致结果差异的主要因素。

对在设计中如何正确、合理的选用分析方法提出一些建议。

关键词:一阶弹性分析二阶弹性分析直接分析计算长度系数一、分析方法钢结构项目,工程结构失效,往往都是从关键构件破坏开始,其中构件失稳是最为常见的一种破坏形式。

在日常设计工作中,构件的稳定性设计,是一项重要的工作,它直接关乎结构的安全性。

采用有效的结构体系、选用正确的分析方法,准确的进行结构和构件计算分析,是结构设计工作的关键。

现行的《钢结构设计标准》GB50017-2017中,给出了内力分析的三种方法:一阶弹性分析、二阶弹性分析、直接分析。

其中“直接分析”是现行《钢结构设计标准》GB50017-2017中新提出的一种方法。

一阶弹性分析法不考虑结构的几何非线性对内力的影响,结构分析模型假定为理想的结构体系,不考虑结构变形影响,而是在设计阶段通过一系列参数来考虑,如计算长度系数μ(此时μ通常不为1.0)、等效弯矩系数、稳定系数等。

显然这种分析方法直接、简单,但是和结构的实际受力情况并不能保持完全一致,特别是对一些复杂结构,这种分析方法得出结果,可能会存在与实际的受力偏差较大的情况。

对于一些抗侧移刚度相对较柔的结构体系,体系的侧移对内力的影响不可以简单的忽略,体系中实际存在的初始缺陷,往往是导致结构或构件失稳破坏的重要原因,在原《钢结构设计规范》GB50017-2003中,对于满足其规定条件的一些结构,要求按照二阶弹性分析法进行结构分析,此法在受力分析中,要求考虑结构整体初始缺陷和结构的几何非线性,即考虑结构在荷载作用下产生的变形、结构整体初始几何缺陷、节点刚度对结构和构件的内力和变形的影响。

比较测量值与真值的差异的统计学方法

比较测量值与真值的差异的统计学方法在科学研究和实证研究中,测量是获取数据并评估现象的重要步骤之一。

任何测量都不可避免地存在与真实情况之间的差异。

统计学提供了一些方法来比较测量值与真值之间的差异,并评估这些差异是否显著。

本文将介绍几种常用的统计学方法,以及它们在不同情境下的应用。

第一部分:简介在科学研究中,测量是评估和描述现象的基础。

测量工具和方法的不完善性常常导致测量值与真值之间存在差异。

统计学方法可以帮助研究人员理解这些差异,并进行合理的解释和推断。

第二部分:常见的统计学方法描述性统计分析假设检验假设检验是统计学中常用的一种方法,用于判断测量值与真值之间的差异是否显著。

例如,学生的考试成绩是否与整体班级成绩有显著差异?假设检验可以根据样本数据,对总体情况做出推断。

方差分析(ANOVA)方差分析用于比较多个组之间的平均差异是否显著。

在实验设计和数据分析中,方差分析可以帮助确定不同处理条件下的测量值是否在统计上存在显著差异,进而推断实验效果的有效性。

回归分析回归分析常用于探讨一个或多个自变量与因变量之间的关系。

在比较测量值与真值差异时,回归分析可以用来评估测量工具的预测能力,并检验预测误差是否在可接受范围内。

第三部分:案例分析与应用医学研究中的应用在临床试验中,研究人员经常需要评估新药物或治疗方法的效果。

统计学方法可以帮助分析不同治疗组之间的疗效差异,以及测量结果与真实病情之间的一致性。

市场调研中的应用在市场调研中,研究人员需要评估消费者对产品或服务的偏好和态度。

统计学方法可以帮助分析调查数据,评估测量工具的信度和效度,以及不同市场段落之间的差异。

教育评估中的应用在教育领域,研究人员常常需要评估教育介入措施的效果。

统计学方法可以帮助分析学生在教育干预后的成绩变化,判断变化是否显著,并评估测量工具在不同群体中的适用性。

第四部分:结论与展望统计学方法为比较测量值与真值的差异提供了有力的工具和框架。

通过描述性统计分析、假设检验、方差分析和回归分析等方法,研究人员可以深入分析数据,评估测量工具的有效性和可靠性。

解析文化差异的理论框架

• 不做出事先假设,但设计情境变量,以探索跨文化差异的效应或可能的原因。

4

环境关联研究

• Leung和Bond(2004)的研究中测查了社会通则的各个维度和一系列社会/经 济变量之间的关系来确证社会通则的效度。

1

2

3

探讨概念的结构

如果是多维度结构,可 以比较维度结构在不同 文化之间是否一致。

考察这个概念与其 他相关概念的关系

在不同文化下是否存在 显著差异,如果是的话, 则可能表明这个概念存 在文化间差异。

考察这个概念与其 他有关因变量的关系

如果这些关系存在文化 间差异,并且研究者可 以排除其他可能的情境 变量的解释,则可能表 明概念在不同文化之间 不对等。

四个维度:权力距离;个人主义—集体主义;男性化倾向和女性化倾向;对不确 定性的回避。后Hofstede & Bond(1988)发现了一个新的维度,即长远—短期取向。

Triandis(1996) 文化特征群

文化的紧密性;文化的复杂性;主动—被动性;荣誉感;集体主义;个人主义; 垂直和水平的关系。

Leung & Bond(2004) 社会通则结构

这个等式表示在g组中潜变量对观测变量的回归方程。 假定潜变量和残差是相互独立的,上述等式可以转换为:

g g X gg' X g

EX E(X )X E(X )T

如果不能拒绝零假设,就可以认为跨文化样本之间具有在某个层次上的测量对等性。

3 跨文化研究中概念和测量的对等性问题

House等(2004) GLOBE项目

Gelfand等(2011) 文化的紧密性—松散性

差异调节规则

差异调节规则

差异调节规则是指在研究中,通过对比不同条件下的变量差异来推断因果关系的一种方法。

这种方法可以帮助我们理解和解释现象背后的原因,进而指导实践和决策。

差异调节规则的核心思想是,当我们研究一个问题时,我们需要考虑不同条件下的差异,以确定这些差异是否与我们感兴趣的变量有关。

在进行差异调节分析时,我们需要找到能够影响变量之间关系的调节变量,然后通过对比不同调节变量条件下的差异来揭示因果关系。

例如,假设我们想研究教育对收入的影响,并认为这种关系可能会受到性别的调节。

为了进行差异调节分析,我们需要将样本按照性别分组,然后比较不同性别组别中教育与收入之间的关系。

如果在男性组中,教育对收入的影响更为显著,而在女性组中影响较小,那么我们可以得出结论,性别是一个调节变量,它调节着教育与收入之间的关系。

差异调节规则的应用范围非常广泛。

无论是社会科学领域的教育、经济、心理学,还是自然科学领域的生物学、物理学等,差异调节规则都能帮助我们深入理解问题的本质。

通过掌握差异调节规则,我们可以更加准确地判断变量之间的因果关系,为实践和决策提供科学依据。

差异调节规则是一种重要的研究方法,它通过对比不同条件下的差异来推断因果关系。

在研究中,我们需要找到能够影响变量之间关系的调节变量,并比较不同调节变量条件下的差异。

差异调节规则的应用范围广泛,它可以帮助我们更好地理解问题的本质,并为实践和决策提供科学支持。