C13029 金融衍生品系列课程之一 80分

中金所杯全国大学生金融知识大赛题库及答案(单选题第1501-1630题)

6.2259

6.4808 正确答案:C 1504.假设英镑兑美元看涨期权的执行价格为1.5600,面值为10万英镑,期权费为5000美元。则行权日,损益平 衡点时的英镑兑美元汇率为()。 1.5600

1.6000

1.6100 正确答案:D Nhomakorabea1505.某日,美元兑人民币即期汇率为6.4500,人民币1个月的上海银行间同业拆借利率(SHIB。R)为4%,美元1 个月的伦敦银行间同业拆借利率(LlBoR)为2.08%,则1个月期的美元兑人民币远期汇率为()。(结果保留小数点 后四位)

D.②④ 正确答案:B 1531.香港交易所上市的美元兑人民币期货合约的结算,由卖方缴付合约指定的。金额,买方缴付以最后结算价 计算的。金额。 A.人民币人民币 B.人民币美元 C.美元人民币 D.人民币港元 正确答案:C 1532.根据《证券法》,信息披露义务人披露的信息,应当真实、 准确、完整,简明清晰,通俗易懂,不得有()。 A.虚假记载、误导性陈述或者重大遗漏 B.盈利预测、误导性陈述或者遗漏 C.虚假记载、误导性陈述或者遗漏 D.盈利预测、误导性陈述或者重大遗漏

正确答案:A 试题解析: 考核内容:证券法 分析思路:详见《证券法》第七十八条。 1533.在美元指数的构成货币中,权重最大的货币是()。 A.英镑 B.日元 C.瑞士法郎 D.欧元 正确答案:D 试题解析: 考核内容:境内外汇率制度及交易 分析思路:美元指数由美国洲际交易所发布,是用于衡量美元在国际间货币市场中强弱程度的指标,美元指数 由6种货币所组成,组成占比为:欧元57.6柒日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%、瑞士法郎 3.6%。

6.4500

6.4603

6.4715

中金所杯全国大学生金融知识大赛题库及答案(判断题第301-400题)

正确答案:B 370.如果投资者预期利率互换(IRS)收益率曲线会变陡峭,则他选择的合理操作策略是买入长期IRS,卖出短期的 IRS。 A.正确 B.错误 正确答案:A 371.以某个资产现货为标的物的欧式向下敲出期权的价值,与以该资产期货为标的物的欧式向下敲出期权价值 相等(该期货合约到期日与期权到期日相同)。 A.正确 B.错误 正确答案:B 372.反向双货币票据的汇率风险敞口主要集中在本金上。 A.正确 B.错误 正确答案:B

A.正确 B.错误 正确答案:B .可转换债券的发行者通常没有为该债券提供抵押物,因此可转换债券的属性更接近股权类证券。 A.正确 B.错误 正确答案:A 334.中国金融期货交易所(CFFEX)沪深300指数期货的最小变动价位为0.02个指数点。 A.正确 B.错误 正确答案:B 335.778.现金证券化可以减少基金业绩的波动。 A.正确 B.错误

中金所杯全国大学生金融知识大赛题库及 答案(判断题第301-4库及答案(判断 题第301-400题)

.可赎回的反向双货币票据结构中具有隐含的利率期权。 A.正确 B.错误 正确答案:A .汇率类结构化票据一定具有期权性质。 A.正确 误 正确答案:B 303.完全保本型结构化产品中加入了期权空头结构后,可以提高产品的参与率。 A.正确 B.错误 304.结构化产品的价格既反映了产品各个组成部分的价值,也反映了交易成本或发行费用。 A.正确

B.错误 正确答案:B 353.沪深300指数期权仿真交易合约,每日价格最大波动限制为上一交易日沪深300指数收盘价的±10%。 A.正确 B.错误 正确答案:A 354.波动率越大,看涨期权价值越高,看跌期权价值越低。 A.正确 B.错误 正确答案:B 355.变量Xl和X2服从广义维纳过程,则变量(X1÷X2)服从广义维纳过程。 A.正确 B.错误 正确答案:A

中金所杯全国大学生金融知识大赛题库及答案(多选题第901-1046题)

试题解析: 考核内容:证券法 分析思路:详见《证券法》第九条。首先,只要是向不特定的社会公众发行,都属于公开发行,所以B项、D项 正确。其次,向特定对象发行证券累计超过200人也属于公开发行,所以C项正确。

试题解析: 考核内容:股票 分析思路:所有投资者均追求单期财富的期望效用最大化,并以各备选组合的期望收益和标准差为基础进行组 合选择。 929.自然人投资者参与股指期货的适当性标准包括()。 A.申请开立交易编码前连续5个交易日保证金账户可用资金余额均不低于人民币30万元

B.具备期货交易基础知识,了解相关业务规则 C.客户必须具备至少有累计10个交易日、20笔以上的股指期货仿真交易成交记录或者最近三年内至少有10笔以 上的商品期货成交记录 D.客户必须具备至少有累计10个交易日、20笔以上的股指期货仿真交易成交记录或者最近三年内至少有20笔以 上的商品期货成交记录

916.东方航空公司每年因为租赁飞机需支付大量美元,为了规避汇率波动风险,航空公司可以采用的方式有( )。

A.利用美元收入自然对冲汇率风险 B.买入美元兑人民币的外汇远期 C.买入美元兑人民币看涨期权 D.卖出美元指数期货 正确答案:ABC 917.外汇期货套利一般包含。0 A.跨品种套利 B.跨市套利 C.套息交易 D.跨期套利 正确答案:ABD .在我国银行间外汇市场交易的外汇衍生品包括()。 A.外汇远期

A.最低成本原则 B.重在避险原则 C.管理多样化原则 D.收益最大化原则 正确答案:ABC 908.我国金融机构一般倾向于在境外发“功夫债”融资,一段时间内出现了集中偿还“功夫债”的现象,造成这一现 象的原因可能是。o A.美元升值 B.美元贬值 C.人民币升值 D.人民币贬值 正确答案:AD .以下关于汇率类结构化产品,说法正确的是()。 A.双障碍触发型汇率挂钩产品隐含了路径依赖期权 B.区间累积型汇率挂钩产品的收益率取决于是否达到预定条件的天数

金融工程概论_对外经济贸易大学中国大学mooc课后章节答案期末考试题库2023年

金融工程概论_对外经济贸易大学中国大学mooc课后章节答案期末考试题库2023年1.衍生产品发展史上最早出现的期货合约是( )参考答案:商品期货2.实物期权理论允许决策者面临多种选择,在未来进行动态决策,并使用概率语言描述项目未来现金流的不确定性参考答案:正确3.互换与远期的区别与联系下列说法正确的有()参考答案:互换和远期合约都是场外交易产品,通过双方协商达成交易_互换可以看做多个不同到期期限的远期合约的组合_互换相对远期可以更灵活的管理风险,节约风险管理成本。

4.期货市场的交易行为中能够实现风险管理功能的是()参考答案:套期保值交易5.接上题,下一年2月12日,该饲料厂实施点价,以2500元/吨的期货价格为基准价,实物交收,同时以该价格将期货合约对冲平仓,此时现货价格为2540元/吨。

则该饲料厂的交易结果是()(不计手续费用等费用)。

参考答案:通过套期保值操作,豆粕的售价相当于2230元/吨6.12月1日,某饲料厂与某油脂企业签订合同,约定出售一批豆粕,协调以下一年3月份豆柏期货价格为基准,以高于期货价格10元/吨的价格作为现货交收价格。

现货价格为2210元/吨,同时该饲料厂进行套期保值,2220元/吨的价格卖出下一年3月份豆粕期货。

该饲料厂开始套期保值时的基差为()元/吨。

参考答案:-107.铜生产企业在下列情形下需要进行卖出套期保值的是()参考答案:有大量铜库存尚未出售,未来铜价可能大跌8.A公司借入固定利率资金的成本是10%,浮动利率资金的成本是LIBOR+0.30%;B公司借入固定利率资金的成本是11.20%,浮动利率资金的成本是LIBOR+1.00%。

其中,A公司希望借入浮动利率资金,B公司希望借入固定利率资金,且数额相近。

下面说法正确的是()参考答案:A、B两公司具有融资的比较优势。

_金融中介的作用除了增加促成交易的可能,还能降低利率互换的信用风险。

_利率互换交易的参与者和金融中介共同分享总潜在收益。

中证培训——金融衍生品高级研修班课堂笔记

中证培训——“金融衍生品高级研修班”课堂笔记(四)衍生品定价模型、参数估计与风险管理2015年5月26日至5月31日,中国证券业协会在厦门举办了《金融衍生品高级研修班》。

由国务院学科评议组成员、厦门大学金融学国家重点学科学术带头人、厦门大学证券研究中心主任郑振龙教授和厦门大学金融工程研究中心主任陈蓉教授担任主讲,并邀请了三位业界专家——中证报价系统衍生品业务部高级经理肖华、华泰证券金融创新部副总经理李升东和招商证券衍生投资部期权做市业务负责人邓林进行交流。

来自全国51家证券公司及系统相关单位共计70名学员参加了培训。

培训班为期六天,课程内容包含5个模块:《期权基本原理与期权交易策略》、《奇异期权与结构型产品》、《金融衍生品与金融创新》、《衍生品定价模型、参数估计与风险管理》和《期权交易与做市商实务》。

本部分内容主要为衍生品定价模型、参数估计与风险管理:一、衍生品定价模型对于普通欧式期权,最常使用的就是Black-Scholes模型,而该模型有以下几个假设。

一是股票价格服从几何布朗运动,即dS Sdt Sdzμσ=+,二是允许卖空标的证券,三是假设没有交易费用和税收,所有证券都完全可分,四是衍生证券的有效期内标的证券没有现金收益支付,五是不存在无风险套利机会,六是假设证券交易是连续的,价格变动也是连续的,七是假设无风险利率为常数。

基于以上假设,BSM 偏微分方程的推导,具体如下。

设f 是依赖于股价的衍生证券,根据伊藤引理可得,222212f f f f df S S dt Sdz S t S S μσσ⎛⎫∂∂∂∂=+++ ⎪∂∂∂∂⎝⎭ ,在中,f 的价值变化满足222212f f f f f S S t S z S t S S μσσ⎛⎫∂∂∂∂∆=++∆+∆ ⎪∂∂∂∂⎝⎭,由于假设了股票价格服从几何布朗运动,同时为了消除风险源,因此构建一个包括1单位衍生证券的空头和f S∂∂单位标的证券的多头组合,令∏代表该组合的价值,则f f S S∂∏=-+∂,该组合在后组合变化为ff SS ∂∆∏=-∆+∆∂,带入和服从的随机微分方程即可得222212f f S t t S σ⎛⎫∂∂∆∏=--∆ ⎪∂∂⎝⎭,由于消除了风险,组合价值应该获得无风险收益,即r t ∆∏=∏∆,因此可得222212f f f S t r f t t S S σ⎛⎫∂∂∂⎛⎫+∆=-∆ ⎪ ⎪∂∂∂⎝⎭⎝⎭,化简就有222212f f f S rS rf t S S σ⎛⎫∂∂∂++= ⎪∂∂∂⎝⎭,这就是著名的BSM 微分方程,它适用于其价格取决于S 的所有衍生证券的定价。

金融衍生工具(第四版)课件:Black-Scholes 期权定价理论的应用

Exercise Price Intervals Premium Quotations

Exercise (strike) prices are set at five-point intervals, bracketing the current value of the Index when the Index is above 200. If the Index is below 200, the interval will be 2 points.

Settlement Position Limits Minimum Customer Margin for

➢ 股指期权的交易形式既有交易所交易,也有场外交易(OTC)。有些指数是用来 衡量整个股票市场的(如S&P500指数),而另一些是基于某些特定的行业的 指数(如能源、科技等行业指数)。

➢ 第一份普通股指期权合约于1983年3月在芝加哥期权交易所出现。该期权的标 的物是S&P100(标准普尔100种股票指数)。随后,美国证券交易所和纽约 证券交易所迅速引进了指数期权交易。指数期权以普通股股价指数作为标的, 其价值决定于作为标的的股价指数的价值及其变化。

➢ 在股利模型下,看涨看跌期权的计算公式调整如下

c S0eδT N (d1) KerT N (d2 ) p KerT N (d2 ) S0eδT N (d1)

➢ 此时看涨-看跌平价为:

c KerT p S0eδT

金融衍生工具

12

第二节 红利率与期权定价

➢ 例3:假设某公司股票年利率复利收益为δ=0.04,S=41,K=40,σ=0.3, r=8%,T=0.25,求该股票的看涨期权价格。

The minimum trade size is one option contract. The notional value underlying each contract equals $100 multiplied by the Index value. Three near-term expiration months, plus two additional further-term expiration months from the March cycle. The Saturday following the third Friday of the expiration month. Two business days prior to expiration (normally a Thursday). Options may be exercised only at expiration. Writers of options are subject to exercise only at that time. Check with your broker to ascertain cut-off times

“中金所杯”全国大学生金融及衍生品知识竞赛考试大纲

第四届“中金所杯”全国大学生金融及衍生品知识竞赛考试大纲1.股指期货1.1股票价格指数与股指期货1.1.1股票价格指数1.1.1.1股票价格指数的概念与全球主要的股票价格指数1.1.1.2股票价格指数的主要编制方法1.1.1.3 沪深300指数、中证500指数和上证50指数的编制1.1.2 交易型开放式指数基金(ETF)1.1.2.1交易型开放式指数基金(ETF)的概念、种类和交易方式1.1.3股指期货1.1.2.1股指期货的概念、国内外股指期货市场的产生与发展1.1.2.2股指期货理论价格的计算1.2股指期货的功能与特征1.2.1股指期货的功能1.2.1.1价格发现功能、风险管理功能和资产配置功能1.2.2股指期货的特征1.2.2.1股指期货与商品期货的特征比较1.2.2.2股指期货与股票的特征比较1.2.2.3 股指期货与ETF的特征比较1.2.2.4股指期货与权证、融资融券的特征比较1.3沪深300指数期货合约规则与风险管理制度1.3.1沪深300指数期货合约解读1.3.1.1合约标的、交易代码、合约乘数、报价单位、最小变动价位1.3.1.2合约月份、交易时间、最后交易日、最后交易日交易时间1.3.1.3每日价格最大波动限制、最低交易保证金、每日结算价格1.3.1.4交割日、交割方式、交割价格1.3.2股指期货风险管理制度1.3.2.1保证金制度、每日无负债结算制度、涨跌停板制度1.3.2.2持仓限额制度、大户持仓报告制度1.3.2.3强行平仓制度、强制减仓制度1.3.2.4套期保值制度、风险警示制度、信息披露制度1.4股指期货投资者适当性制度与证券公司期货IB业务1.4.1中国股指期货市场的组织架构1.4.1.1监管部门、交易所、中介机构和投资者1.4.2股指期货投资者适当性制度1.4.2.1股指期货投资者适当性制度对投资者的要求1.4.2.2自然人投资者适当性标准、一般法人投资者适当性标准1.4.3证券公司期货IB业务1.4.3.1证券公司期货IB业务规则1.5股指期货价格分析方法1.5.1股指期货价格的宏观因素分析1.5.1.1宏观经济运行、财政政策与货币政策、监管政策及突发政治事件1.5.1.2资金供求、通货膨胀、利率、汇率及心理因素1.5.2股指期货价格的技术分析1.5.2.1技术分析三大假设及基本要素1.5.2.2技术图形基本形态识别1.6股指期货交易实务1.6.1股指期货交易指令1.6.1.1限价指令与市价指令1.6.2股指期货交易风险及资金管理1.6.2.1股指期货交易风险类型及识别1.6.2.2资金管理的含义及方法1.6.3股指期货套期保值1.6.3.1套期保值的目的及基本原则1.6.3.2套期保值的种类及套期保值效果1.6.3.3套期保值的应用1.6.4股指期货套利1.6.4.1套利的定义和种类1.6.4.2跨期套利、期现套利的原理及方法1.6.4.3 期现套利的现货组合构建方法1.6.4.4套利的应用1.6.5股指期货投机交易1.6.5.1投机交易的种类及盈亏计算1.6.5.2投机交易的应用1.6.6股指期货在资产组合管理中的应用1.6.6.1股指期货资产配置策略1.6.6.2投资组合β值调整策略1.6.6.3指数化投资策略1.6.6.4阿尔法策略1.6.5.5可转移阿尔法策略1.6.6.6现金证券化策略2.国债期货2.1债券基础2.1.1利率与债券基础2.1.1.1利率基础2.1.1.2债券基础2.1.2国债基础2.1.2.1国债与国债市场2.1.2.2国债的发行与交易2.1.2.3全价、竞价和应计利息2.1.3债券定价2.1.3.1债券定价原理2.1.3.2债券价格影响因素2.2债券风险度量和利率期限结构2.2.1风险度量2.2.1.1久期和凸度2.2.1.2DV01法2.2.2利率期限结构2.2.2.1国债收益率曲线2.2.2.2利率期限结构与理论基础2.3利率期货市场2.3.1利率期货的产生和发展2.3.2利率期货的分类和全球市场主要交易品种2.4国债期货交易与交割2.4.1中金所国债期货合约2.4.1.1合约设计原则和标的选择2.4.1.2合约条款及解读2.4.2国债期货交易与结算2.4.2.1报价、指令和成交规则2.4.2.2结算和结算制度2.4.3交割2.4.3.1国债期货交割制度和交割流程2.4.3.2可交割债券2.5国债期货定价2.5.1转换因子2.2.5.1转换因子的概念和理解2.2.5.2转换因子的计算2.5.2最便宜可交割债券2.5.2.1隐含回购率及其应用2.5.2.2基差法及其应用2.5.2.3寻找最便宜可交割债券的经验法则2.5.3国债期货的定价2.5.3.1发票价格2.5.3.2国债期货定价原理2.5.4国债期货价格影响因素2.6国债期货投机与套利2.6.1国债期货投机2.6.1.1多头投机策略2.6.1.2空头投机策略2.6.2国债基差交易2.6.2.1基差的计算2.6.2.2基差交易2.6.3跨期套利与跨品种套利2.6.3.1跨期套利交易策略2.6.3.2跨品种套利交易策略2.7国债期货套期保值与资产组合管理2.7.1国债期货套期保值2.7.1.1国债期货套期保值与风险管理2.7.1.2套期保值比率的计算(修正久期法、基点价值法)2.7.1.3多头套期保值交易策略2.7.1.4空头套期保值交易策略2.7.1.5交叉套期保值交易策略2.7.1.6套期保值风险2.7.2国债期货在资产组合管理中的应用2.7.2.1目标久期策略2.7.2.2资产配置调整3.金融期权3.1期权基础3.1.1期权概念及特点3.1.2期权类型3.1.2.1看涨和看跌,美式、欧式和百慕大式3.1.2.2现货期权和期货期权,商品期权和金融期权3.1.2.3其它期权类型3.1.3期权要素及合约主要条款3.1.3.1标的资产、权利金、行权价、保证金3.1.3.2有效期、最后交易日和到期日等3.2.期权市场和股指期权的发展3.2.1场内市场和场外市场3.2.2期权市场的做市商制度3.2.3股指期权市场及发展3.3.期权交易3.3.1期权头寸3.3.1.1买进看涨期权(看涨期权多头)、卖出看涨期权(看涨期权空头)3.3.1.2买进看跌期权(看跌期权多头)、卖出看跌期权(看跌期权空头)3.3.2期权建仓和头寸了结3.3.2.1建仓3.3.2.2买方头寸了结和了结后持仓3.3.2.3卖方头寸了结和了结后持仓3.3.2.4行权与交割流程3.3.3期权基本交易制度3.3.3.1保证金制度3.3.3.2涨跌停板制3.3.3.3行权与交割制度3.4期权价格及影响因素3.4.1期权的权利金、内在价值和时间价值3.4.2实值期权、虚值期权和平值期权3.4.3期权价格的影响因素3.4.3.1标的资产价格、行权价格3.4.3.2标的资产价格波动率3.4.3.3无风险利率3.4.3.4红利3.4.3.5剩余期限3.4.4期权价格的上下限3.4.5期权的平价关系3.4.6期权的价格特征3.5期权策略、特点、损益和风险分析3.5.1单一期权策略3.5.1.1买入看涨期权、买入看跌期权3.5.1.2卖出看涨期权、卖出看跌期权3.5.2期权组合策略3.5.2.1期权和期货、现货组合策略:包括备兑看涨期权组合(Covered Call)、保护性看跌期权组合(Protective Put)、转换组合(Conversion)、反转组合(Reversals)等3.5.2.2期权价差策略:包括牛市价差策略、熊市价差策略、蝶式价差策略、日历价差组合等3.5.2.3跨式组合和宽跨式组合等3.5.2.4期权套利策略3.6期权定价3.6.1风险中性定价原理3.6.2期权定价模型3.6.2.1二叉树模型3.6.2.2布莱克-斯科尔斯(Black-Scholes)模型3.6.2.3期权定价的其他方法3.7希腊字母及在风险管理中的应用3.7.1希腊字母(包括delta,gamma,vega,theta,rho,vomma, vanna)及特点3.7.2希腊字母在风险管理中的应用3.8波动率及波动率交易3.8.1波动率3.8.1.1波动率类型3.8.1.2波动率特征3.8.1.3波动率计算3.8.2波动率微笑3.8.3波动率交易4.外汇期货4.1外汇及外汇衍生品交易市场4.1.1外汇与外汇市场4.1.1.1外汇现货与外汇期货4.1.1.2外汇衍生品4.1.1.3全球主要即期外汇市场4.1.1.4中国外汇交易中心4.1.1.5 参与外汇交易的主体4.1.2主要外汇品种4.1.2.1人民币衍生品4.1.2.2人民币无本金交割远期(NDF)4.1.2.3美元指数4.1.2.4欧元4.1.2.5其他非美货币4.1.3外汇市场的运作4.1.3.1外汇市场的做市商4.1.3.2汇率的报价4.2外汇期货及其交易特点4.2.1外汇期货4.2.1.1外汇期货的特点4.2.1.2外汇期货与外汇远期的异同4.2.2外汇期货市场4.2.2.1外汇期货主要市场及交易品种4.2.2.2外汇期货的交割4.2.3外汇期货交易4.2.3.1外汇投机交易4.2.3.2外汇保证金交易4.2.4外汇期货与远期定价4.2.4.1外汇期货理论价格的计算4.2.4.2外汇远期理论价格的计算4.3汇率影响因素4.3.1影响汇率的具体因素4.3.1.1影响汇率变动的因素4.3.1.2汇率政策和汇率制度4.3.1.3固定汇率制下货币政策对汇率的影响4.3.1.4浮动汇率制下货币政策对汇率的影响4.3.1.5国际收支对汇率的影响4.3.1.6外汇冲销干预政策4.3.1.7经济增长对外汇的影响4.3.1.8财政政策调整对汇率的影响4.3.2汇率变动理论4.3.2.1绝对购买力平价理论4.3.2.2相对购买力平价理论4.3.2.3无抛补利率平价4.3.2.4抛补利率平价4.3.2.5不可能三角4.4外汇的套期保值4.4.1外汇风险与套期保值4.4.1.1外汇风险4.4.1.2外汇期货的套期保值4.4.1.3企业选择工具规避外汇风险的方法4.4.2企业套期保值的应用4.4.2.1企业利用远期外汇交易进行套期保值的方法4.4.2.2企业利用外汇期货进行套期保值的方法4.4.2.3企业利用外汇期权进行套期保值的方法4.5外汇套利4.5.1外汇定价理论4.5.1.1外汇市场的无风险定价4.5.2外汇套利方法4.5.2.1外汇的期现套利4.5.2.2外汇期货的跨期套利4.5.2.3外汇期货的跨市套利4.5.3套汇交易4.5.3.1外汇期货的跨币种套利4.5.3.2外汇期货的套汇交易4.6外汇及其衍生品在风险管理中的应用4.6.1外汇风险管理工具4.6.1.1外汇工具与风险管理4.6.1.2外汇掉期4.6.1.3货币掉期4.6.1.4外汇期权4.7企业在外汇衍生品的应用4.7.1不同企业的外汇风险管理4.7.1.1进出口企业利用外汇衍生品管理外汇风险4.7.1.2对外投资企业利用外汇衍生品管理外汇风险4.7.1.3对外融资企业利用外汇衍生品管理外汇风险4.7.1.4外汇期货在资产组合管理中的应用5.其他衍生品5.1场外衍生品概述和远期合约5.1.1场外衍生品市场的一般规则(包括法律、监管、协议条款、市场结构、参与者、风险等)5.1.2远期合约及市场发展现状5.1.3远期的定价、交易策略及风险管理5.2场外衍生品:互换及场外期权等5.2.1 互换及场外期权概述5.2.1.1概念、市场发展现状5.2.1.2规则(包括法律、监管、协议条款、市场结构、参与者、风险等)5.2.2利率互换(IRS)、利率限、利率互换期权5.2.2.1IRS等的概念和规则5.2.2.2IRS等的交易策略及风险管理5.2.2.3IRS等的定价5.2.3信用违约互换(CDS)及其他信用衍生品5.2.3.1CDS等的概念和规则5.2.3.2CDS等的交易策略及风险管理5.2.3.3CDS等的定价5.2.4股权类互换、货币互换及其他场外衍生品5.2.4.1股权类、货币互换等的概念和规则5.2.4.2股权类、货币互换等的交易策略及风险管理5.2.4.3股权类、货币互换等的定价5.3结构化产品的概念5.3.1 结构化产品及其与基础资产、传统衍生品的关系5.3.1.1结构化产品和基础资产的区别5.3.1.2 结构化产品的有关特征5.3.1.3 结构化产品市场对基础产品市场的作用5.3.2 结构化产品的分类及所嵌入衍生品的类型5.4结构化产品的风险/收益5.4.1结构化产品的定价原理5.4.2 结构化产品的风险及其对冲5.4.2.1结构化产品对参与各方的风险5.4.2.2久期、凸性、Greeks、跟踪误差风险5.4.2.3结构化产品的收益、风险区间5.4.2.4结构化产品内嵌衍生品的对冲方式5.4.3 结构化产品的设计5.4.3.1市场参与者及其功能5.4.3.2 参与率、保本率特征及盈亏平衡计算5.4.3.3 利率、衍生品价格等对产品条款的影响。

自考本科科目代码08593金融衍生品投资(16)最新最全自考复习资料..

金融衍生品投资08593一、填空:1不属于金融衍生工具市场的参与者的是(交易者)2. .将期货合约用于不可交割商品的套期保值属于(交叉套期保值)3.双方约定在将来某一时间按约定的汇率买卖一定金额的某种外汇合约是(远期外汇合约)4.远期利率协议的买方相当于(名义借款人)5.掉期交易的形式中不包括(即期对次日)6. 指在将来某一特定日期按特定价格交付一定数量单只股票或一揽子股票的协议是(远期股票合约)7.在套利交易中最为常见的套利方式是(跨期套利)8. 期货交易所同期货买卖者签订的,约定在将来某个特定的时期,买卖者向交易所结算公司收付等于股价指数若干倍金额的合约是指(股票指数期货)9.掉期交易最常见的形式是(即期对远期)10.金融衍生工具市场的交易方式不包括(自由竞价)11. 买卖双方之间签订的在将来一个确定时间按确定的价格购买或出售某项资产的协议是(期货合约)12.按交易场所划分,期权可分为(交易所期权和柜台式期权)13. 人们利用暂时存在的不合理的价格关系,通过买进和卖出相同或相关的商品或期货合约,以赚取其中的价差收益的交易行为属于(套利)14. 所有期货交易中最复杂和技巧性最强的交易形式是(股票指数期货)15.在进行期权交易的时候,需要支付保证金的是(期权空头方)16. 期权的购买者只有在期权到期日才能执行期权,既不能提前也不能推迟是(欧式期权)17. 利率互换的最普遍,最基本的形式是(固定利率对浮动利率互换)18.金融互换产生的理论基础是(比较优势理论)19. 金融互换的两种基本形式为(货币互换和利率互换)20.金融衍生产品的交易多采用(保证金交易)21维持保证金通常为初始保证金的( 75% )22.远期利率是指(将来时刻的将来一定期限的利率)23赋予期权的购买者在预先规定的时间以执行价格从期权出售者手中买入一定量的金融工具的权利的合约是指(看涨期权)24衍生品交易的组织者和市场管理者是(交易所)25.不属于风险管理的目标的是(效率性)26.目前全球市场上最重要的场外交易互换衍生工具是(利率互换)27.期权多头方支付一定费用给期权空头方作为拥有这份权利的报酬,这笔费用为(期权费)28. 流动性风险包括(市场流动性风险和资金流动性风险)29.估计套期保值比率最常用的方法是(最小方差法)30. 在现货市场处于多头的情况下在期货市场做一笔相应的空头交易,以避免现货价格变动的风险属于(卖出套期保值)31.期货市场的组织构成不包括(监督机构)32. 既是金融衍生工具最主要功能,也是金融衍生工具一切功能得以存在的基础的是(转化).33.资产价格依赖于利率水平的期货合约是指(利率期货)34目前全球市场上重要的场外交易互换衍生工具是(利率互换)35.某投资者买如一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时点该期权是一份(实值期权)36.期权多头方支付一定费用给期权空头方作为拥有这份权利的报酬,则这笔费用称为(期权费)37. .按期权买者执行期权的时限划分,期权可分为(欧式期权和美式期权)38.合约中规定的未来买卖标的物的价格称为(交割价格)39.互换交易合约的期限一般为(中长期)40.流动性风险包括(市场流动性风险和资金流动性风险)41.交易双方在未来的某一确定时间,按照事先商定的价格,以预先确定的方式买卖一定数量的某种金融资产的合约是(远期外汇合约)42.利率互换的最普遍,最基本的形式是(固定利率对浮动利率互换)43. 套期保值的分类不包括(期货保值)44.合约中规定的未来买卖标的物的价格称为(远期价格)45. 以下四个选项中不属于金融期货的是(黄金期货)46.期货交易最基本的经济功能是(风险转移功能)47. 远期利率协议是(场外交易)48.期货市场中的参与者不包括(经纪人)49.套期保值的分类不包括(期货保值)50.买卖双方同意在未来一定时间(清算日),以商定的名义本金和期限为基础,由一方将协定利率与参照利率之间的差额的贴现额度付给另一方的协议是(远期利率协议)51.在现货市场处于空头的情况下在期货市场做一笔相应的多头交易,以避免现货价格变动的风险属于(买进套期保值)52.以下四个选项中,不属于金融互换交易参加者的是(代理机构)53.人们根据自己对金融期货市场的价格变动趋势的预测,通过看涨时买进,看跌时卖出而获利的交易行为属于(投机)54. 由于金融衍生工具合约交易的对手违约或无力履行合约义务带来的风险称作(信用风险)55.期权购买者拥有一种权利,在预先规定的时间以协定价格向期权出售者卖出规定的金融工具是指(看跌期权)56交易双方约定在未来特定的时期进行外汇交割,并限定了标准币种,数量,交割月份及交割地点的标准化合约是指(外汇期货)57某投资者买入一份看涨期权,在某一时点,该期权的标的资产价格大于这笔期权的执行价格,则在此时点该期权是一份(实值期权).58.合约中规定的交易双方未来行使期权买卖外汇的交割汇价叫做(协定价格)59.金融互换的两种基本形式为(货币互换和利率互换)60.期权实际上就是一种权利的有偿使用,下列关于期权的多头方和空头方权利与义务的表述,正确的是(期权多头方只有权利没有义务,期权空头方只有义务没有权利)61.随着期货合约到期日的临近,期货价格和现货价格的关系是(两者大致相等)62.基差变化的不确定性,称为(基差风险)63.某投资者买入一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时点该期权是一份(实值期权)64.当投资者预期某种标的资产的市场价格将上升时,可以买进该标的资产的(看涨期权)65.交易双方约定在未来某一确定的时间,按照事先商定的价格,以预先确定的方式买卖一定数量的某种金融资产的合约称为(金融远期合约)66.期货交易的功能不包括(稳定市场功能)67.如果期权立即执行,买方具有负的现金流的期权是(虚值期权)68.利率互换最基本最普遍的形式是(固定利率对浮动利率互换)69.远期合约是(非标准化合约)70.银行或者金融机构通过向交易对手每年支付一定的费用,将银行的信贷资产和所持债券等一些基础资产或者参照信用资产的信用风险剥离,同时转移这些资产因信用时间而产生的潜在损失的信用衍生产品称为(信用违约互换)72.在现货市场某一笔交易的基础上,在期货市场上做一笔价值相当、期限相同但方向相反以期保值的交易是(套期保值交易)73.金融衍生产品的交易多采用(保证金交易)74.期权按照交易所不同可以分为交易所交易期权和(柜台式期权)75.在外汇期权合约中,规定的交易双方未来行使期权买卖外汇交割汇价是(协定价格)76.下列不属于金融远期合约的是(利率期货合约)77.金融期权价格主要由两部分构成,他们是内在价值与(时间价值)78.在期货市场中,现货价格—期货价格= (基差)。

中金所杯全国大学生金融知识大赛题库及答案(单选题第1301-1400题)

246038.5

82012.5

D.37500

正确答案:A 1308.某进出口贸易公司为防范汇率风险,若当前美元兑人民币的汇率为6.5095,1个月后美元升值可能给公司带 来汇率风险,于是该公司决定向银行买入一笔1000万美元的人民币无本金交割远期(NDF)协议。已知当前的NDF报 价如下所示: 买价卖价

6.2302,6.1687

6.1687,6.2302 正确答案:D 1305.某客户到银行用美元兑换日元,美元兑日元的即期汇率价格为133.10,美元年利率为8.5%,日元年利率为 3.5%,则3个月期美元兑日元远期汇率约为()。 A.升水1.664 B.升水6.656 C.贴水1.664 D.贴水6.656 正确答案:C 1306.在欧洲货币市场上,美元3个月利率为3%,英镑3个月利率为5%,英镑兑美元的即期汇率为1.5370。则下列 关于3个月英镑远期汇率升贴水的描述,正确的是()。 A.升水100点 B.贴水100点 C.升水77点

中金所杯全国大学生金融知识大赛题库及 答案(单选题第1301-1400题)

中金所杯全国大学生金融知识大赛题库及答案(单选题第13017400题)

1301.某年1月15日,某外汇投资者发现3月份、6月份和9月份的CME美元兑人民币期货价格分别为6.3049、 6.3032、6.3021o交易者认为3月和6月的价差会缩小而6月份和9月份的价差会扩大。所以交易者卖出50手3月份的美 元兑人民币期货合约、买入I。o手6月份合约、同时卖出50手9月份的合约。到了1月30日,3个合约均出现不同程度 的下跌,3月份、6月份和9月份的美元兑人民币期货价格分别为6.3029、6.3022、6.3007o交易者同时将三个合约平 仓,从而完成套利交易,则该交易者进行了()元人民币。

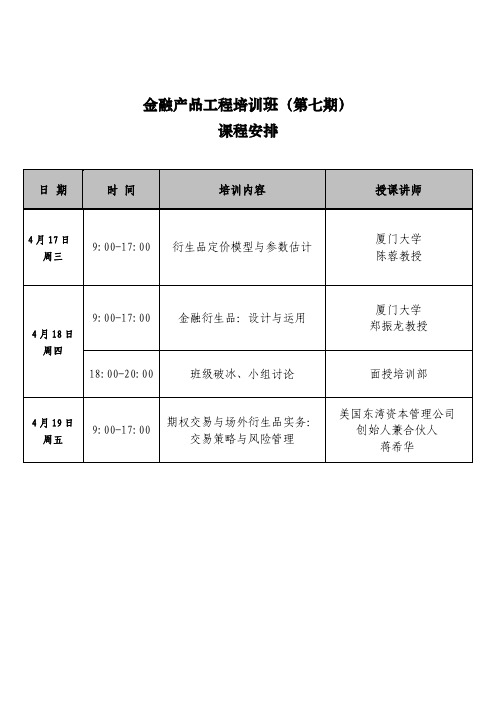

金融产品工程培训班(第七期)课程安排

金融产品工程培训班(第七期)课程安排日 期 时 间 培训内容 授课讲师4月17日周三 9:00-17:00 衍生品定价模型与参数估计厦门大学陈蓉教授4月18日 周四9:00-17:00 金融衍生品:设计与运用厦门大学郑振龙教授 18:00-20:00 班级破冰、小组讨论 面授培训部4月19日 周五9:00-17:00期权交易与场外衍生品实务:交易策略与风险管理美国东湾资本管理公司创始人兼合伙人蒋希华课程大纲4月17日:衍生品定价模型与参数估计第一章 期权基础原理简介快速理解期权价格曲线、静态和动态特征第二章 衍生品定价模型第一节 Black-Scholes期权定价模型第二节 数值方法第三节 常见期权产品定价对Black-Scholes期权定价模型进行剖析并分析其拓展与运用,并基于此帮助理解风险中性定价原理,介绍二叉树方法和蒙特卡罗模拟方法,剖析不同定价模型的异同点,剖析常见定价模型的缺陷,并深入讨论定价模型在实务中的运用。

第三章 参数估计:波动率估计与校准剖析不同波动率的内涵,讲授历史波动率估计的主要方法、讲授BS隐含波动率的校准与VIX的估计。

对中国市场实例进行分析,如场内50ETF的隐含波动率分析,国内个股的历史波动率分析等。

第四章 希腊字母基础、如何运用希腊字母进行动态风险对冲4月18日:金融衍生品:设计与运用第一章 结构型产品运用案例分析资本保证型产品、收益增强型产品、参与型产品的特征、构造与风险管理。

具体包括保本产品、鲨鱼票据、反向可转债、折扣证、跟踪者、红利证、双赢证、气囊证、涡轮证、超越证、Accumulator、雪球式、凤凰式等。

第二章 金融衍生品与金融解决方案金融创新案例:总收益互换、资产证券化、在金融解决方案中嵌入期权等案例。

第三章 金融衍生品与避税运用各种衍生品进行避税的案例分析。

4月19日:期权交易与场外衍生品实务:交易策略与风险管理第一章 期权基础策略:第一节 简单买卖第二节 价差组合第三节 期权与标的组合增益策略第二章 期权高级交易策略第一节 无风险套利第二节 套期保值第三节 增益策略第四节 标的市场投机第五节 波动率投机第六节 相对价值交易第七节 大概率策略第三章 期权投资风险管理第四章 波动率基金团队建设第五章 国内外市场期权交易及风险管理实例分析讲师简介郑振龙,金融学博士,金融工程教授,博士生导师。

常州大学周末讲课金融衍生品

由于早期的现货远期合约没有标准条款,合约也不一定能得 到执行。1865年,芝加哥期货交易所引入了被称为期货合约 的协议形式,从而使谷物交易趋于规范。期货合约规定了下 列标准:

谷物的质量

谷物的数量

谷物的交付时间、地点

8

1.2 衍生工具的发展简史

17世纪30年代 “郁金香热”

17世纪初郁金香球茎期货在阿姆斯特丹

出售,17世纪30年代期货合约在伦敦交

易所出售,1636-1637投机市场崩溃,最

珍贵的球茎之一森帕·奥古斯塔斯

(Semper Augustus)。

伦敦皇家交易所1571年创立

日本大阪淀屋大米市场“米票” 是最早的期货交易例子之一。

• 投机者,通过买卖衍生工具,从价格的变 动中获得差价。

• 套利者(Arbitrage),他们是利用相关资 产在不同的衍生工具市场的价格差,或衍 生工具与现货的价格差获取利益。(黄金 期现套利)

3.1 衍生工具使用者的新趋势

九十年代以来,互换协议和场外交易期权越 来越多地被政府、跨国公司、大型机构和金融投 资者所采用。这些群体使用衍生工具为了实现以 下目标:

铜伦 价敦 格金 的属 下交 跌易

所 96 年

4、 衍生工具——双刃剑

金融衍生工具交易风险案例 “双刃剑”,运用不当就会造成重大伤害,

导致灾难性后果。

1、1995年2月27日 英国巴林银行倒闭

2、住友事件

你明白其中的差别吗?

打赌哪一匹马会跑第一,是赌博;

打赌你可以拿到3张黑桃,是娱乐; 打赌棉花将上涨3点,是做生意。

Result 1 发现另一家交易商以19500元出售,不履约,19500+100=19600。

自考本科科目代码08593金融衍生品投资最新最全自考复习资料自考小抄

金融衍生品投资复习资料一、填空:1将期货合约用于不可交割商品的套期保值属于(交叉套期保值 )2.不属于金融衍生工具市场的参与者的是(交易者 )3双方约定在将来某一时间按约定的汇率买卖一定金额的某种外汇合约是(远期外汇合约)4远期利率协议的买方相当于(名义借款人 ) 5.掉期交易的形式中不包括(即期对次日 )6.人们利用暂时存在的不合理的价格关系,通过买进和卖出相同或相关的商品或期货合约,以赚取其中的价差收益的交易行为属于(套利)7在套利交易中最为常见的套利方式是(跨期套利 )8指在将来某一特定日期按特定价格交付一定数量单只股票或一揽子股票的协议是(远期股票合约)9掉期交易最常见的形式是(即期对远期 )lu.金融衍生工具币场的交易方式不包括(自由竞价 )1l期货交易所同期货买卖者签订的,约定在将来某个特定的时期,买卖者向交易所结算公司收付等于股价指数若干倍金额的台约是指(股票指数期货)12.按交易场所划分,期权可分为(交易所期权和柜台式期权 )13.买卖双方之问签订的在将来一个确定时间按确定的价格购买或出售粟项资产的协议是( 期货合约 )14期权的购买者只有在期权到期日才能执行期权,既不能提前也不能推迟是(欧式期权 )15在进行期权交易的时候,需要支付保证金的是( 期权空头方 ) 16.所有期货交易中最复杂和技巧性最强的交易形式是(股票指数期货 ) 17.金融互换的两种基本形式为( 货币互换和利率互换 )18金融互换产生的理论基础是( 比较优势理论 ) 19利率互换的最普遍,最基本的形式是( 固定利率对浮动利率互换 )20金融衍生产品的交易多采用(保证金交易 )2 1维持保证金通常为初始保证金的( 75% ) 22.远期利率是指(将来时刻的将来一定期限的利率 )23估计套期保值比率最常用的方法是(最小方差法 )24衍生品交易的组织者和市场管理者是(交易所 )25.不属于风险管理的目标的是(效率性 )26.流动’睦风险包括( 市场流动性风险和资金流动性风险 )27.期权多头方支付一定费用给期权空头方作为拥有这份权利的报酬,这笔费用为(期权费)28.目前全球市场上最重要的场外交易互换衍生工具是(利率互换 )29.赋予期权的购买者在预先规定的时间以执行价格从期权出售者手中买入一定量的金融工具的权利的合约是指t看涨期权):30.既是金融衍生工具最主要功能,也是金融衍生工具一切功能得以存在的基础的是(转化).31.期货市场的组织构成不包括(监督机构 )32.在现货市场处于多头的情况下在期货市场做一笔相应的空头交易,以避免现货价格变动的风险属于(卖出套期保值)33.资产价格依赖于利率水平的期货合约是指(利率期货 )34按期权买者执行期权的时限划分,期权可分为(欧式期权和美式期权 ):{5菜投资者买如一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时点该期权是一份(实值期权)36.期权多头方支付一定费用给期权空头方作为拥有这份权利r4D~E酬,则这笔费用称为( 期权费)37.目前全球市场上重要的场外交易互换衍生工具是( 利率互换 )38.利率互换的最普遍,最基本的形式是(固定利率对浮动利率互换 )3g.互换交易合约的期限一般为(中长期 )40.流动性风险包括( 市场流动性风险和资金流动性风险 )金融街生品投资复习资料41.套期保值的分类不包括(期货保值 )42.合约中规定的未来买卖标的物的价格称为( 交割价格 )43交易双方在未来的某一确定时间,按照事先商定的价格,以预先确是的方式买卖一定数量的某种金融资产的台约是:远期外汇合约)44合约中规定的未来买卖标的物的价格称为(远期价格 )45远期利率协议是(场外交易)46期货交易最基本的经济功能是(风险转移功能 )47以下四个选项中不属于金融期货的是(黄金期货 )船.期货市场中的参与者不包括(经纪人)4。

C13029 金融衍生品系列课程之一:远期与期货概述(100分)

、单项选择题1. 一位农民约定于10月以每蒲式耳1.10美元的价格卖出5万蒲式耳大豆。

交割时价格为每蒲式耳1.15美元。

下列说法中正确的是()。

A. 买方盈利,农民亏损B. 农民盈利,买方亏损C. 农民与买方均盈利D. 双方均不盈利,也不亏损2. 远期合约买方的风险不包括()。

A. 生产商的信用问题B. 现货价格上涨C. 交割履约问题D. 现货价格下跌3. 一位农民约定于10月以每板英尺5.00美元的价格售出5万板英尺松木。

8月,松木价格跌至4.80美元。

10月时松木价格升至5.00美元。

下列选项正确的是()。

A. 农民盈利,买方亏损B. 买方盈利,农民亏损C. 双方均不盈利,也不亏损D. 农民与买方均亏损4. 期货账户中每天调整保证金账户的做法被称为()。

A. 逐日盯市B. 保证金要求C. 投机D. 清算所5. 期货合约的亏损在()可实现。

A. 每天B. 合约购买时C. 在合约期限一半时D. 交割时6. 一般情况下,在远期合约中,如果商品价格在交割时下跌,则( )。

A. 卖方盈利B. 买方盈利C. 双方都不盈利D. 双方都盈利7. 一般情况下,在期货合约中,如果商品价格下跌,则()。

A. 无款项支付B. 取消合约C. 买方向卖方付款D. 卖方向买方付款8. 远期合约对生产者有利,因为合约()。

A. 是获得最佳价格的最有效方法B. 保证交割时为最高价C. 确定能够对商品价格进行投机D. 确定了买方二、多项选择题9. 期货合约在交易所挂牌的好处包括()。

A. 合约标准化B. 价格有效性C. 降低了基差风险D. 消除了信用风险三、判断题10. 一般情况下,在远期合约中,如果商品价格在交割时下跌,则卖方盈利。

()正确错误。

《金融衍生工具》教学大纲

《金融衍生工具》教学大纲衍生金融工具是金融工程专业的必修课。

2020中国发生的“原油宝穿仓”事件, 使很多普通投资者损失巨大。

因此,对金融衍生工具的知识普及和理论发展以及相应的市场监督提出新的课题。

本课程较为全面地介绍了国际金融市场上出现的多种衍生金融工具,对衍生金融工具的基本原理、风险特征、产品性质、运用方法、对冲机制作了系统阐述,同时紧密联系我国衍生金融产品发展现状,注重衍生金融工具在实践中的运用。

本课程除介绍必要的有关衍生金融工具的基本理论之外,注重理论密切联系实际, 列举实际案例解释基本原理,同时采用将定性和定量相结合的分析方法,同时提供给学生必要的课内实践,使学生全面了解和掌握基本原理,为将来能尽快适应实际工作做准备。

通过对衍生金融市场的了解和对价格走势的研究和判断,提高金融工程专业学生的就业竞争实力。

五、课程教学内容第一章总论课程目标课程目标1、2、3、4支撑关系教学目标了解金融衍生工具的概念,掌握金融衍生工具市场的经济功能和主要参与者。

教学重点衍生金融产品的概念和种类;衍生金融工具市场的主要功能。

教学难点如何理解衍生金融工具市场的主要功能?学时课堂教学2学时,课外自主学习不少于2学时。

教学方法讲授法主要内容第一节金融衍生工具的概念和类型第二节金融衍生工具市场的起源和发展第三节金融衍生工具市场的经济功能第四节金融衍生工具市场的主要参与者学习方法自主学习第二章期货与远期市场课程目标课程目标1、2、3掌握期货交割方式、场外交易与远期合约。

期货头寸、交割、远期合约的概念。

期货合约和远期合约的区别,理解期货的交易信息。

课堂教学2学时,课外自主学习不少于2学时。

讲授法、案例法第一节期货合约及其核心条款 第二节主要国际期货市场 第三节期货头寸第四节理解期货交易信息第五节期货保证金制度与逐日盯市制度 第六节交割方式第七节场外交易与远期合约 自主学习、课外辅导第三章期货与远期合约定价课程目标2、3、4理解连续复利、期货定价策略,了解期货成本理论。

金融工程复习题

金融工程复习题厦门大学网络教育2022-2022学年第二学期《金融工程》课程复习题D.与债券的息票高低有关,与债券到期期限无关一、单项选择题1、金融工程的核心是(A)P313、以下不是按期权合约标的资产划分的是(A)A.风险管理B.风险预测C.风险预防A.欧式期权B.利率期权C.货币期权D.风险定价D.互换期权2、有利息支付的债券的久期要(A)债券的有效期14、对于一份10年的par债券(收益率=票息率),A.大于B.小于C.等于D.不小于票面价值是100,其修正久期是7,凸性是50.收益3、芝加哥商品交易所(CME)规定1点指数代表多少美率增加10个基点对于债券价格的影响是(B)元(A)P30A.0.568B.-0.6975C.-0.5836A.250美元B.300美元C.200美元D.240美元4、哪年中国证监会作出了暂停国债期货交易试点的决定,中国第一个金融期货品种宣告夭折(B)P59A.1994年4月17日B.1995年5月17日C.1995年2月23日D.1996年2月23日5、下列关于有收益资产的美式看跌期权的说法中,正确的是:(B)A.对于有收益资产的美式看涨期权,提前执行期权意味着放弃收益权,因此不应提前执行B.对于有收益资产的美式看跌期权,当标的资产收益很小时,可以提前执行期权 C.对于有收益资产的美式看跌期权,提前执行期权可以获得利息收入,应该提前执行D.对于有收益资产的美式看跌期权,提前执行期权可能是不合理的6、假设6个月的套期保值期间,一份组合的价值是30万元。

如果6个月的国债报价是100-13,合约规模是100,000元。

该投资组合的久期是8,并且期货合约的久期是12。

那么,收益率发生很小改变量时套期保值的合约数是(D)A.298份多头B.298份空头C.199份多头D.199份空头7、远期合约可以被看做交换几次现金流的互换(B)A.二次B.一次C.三次D.多次8、期货不完美的套期保值主要源于基差风险和(A)P66A.数量风险B.外汇风险C.利率风险D.兑现风险9、以下不是按期权合约标的资产划分的是(A)A.欧式期权B.利率期权C.货币期权D.互换期权10、一年期的欧式看跌股票期权价格是5元,股票价格是25元,执行价格是27.50。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单项选择题

1. 一般情况下,期货合约()。

A. 较近月份交易价格低于较远月份交易价格

B. 不存在套期保值

C. 不存在投机

D. 较近月份交易价格高于较远月份交易价格

2. Cracked Corn公司(CCC)买入一份玉米期货合约,农民John 卖出一份玉米期货合约。

如果玉米价格上涨,下列选项中表述正确的是()。

A. John的保证金账户金额增加

B. CCC的保证金账户金额增加

C. CCC直接向John付款

D. John直接向CCC付款

3. 远期合约买方的风险不包括()。

A. 现货价格下跌

B. 交割履约问题

C. 生产商的信用问题

D. 现货价格上涨

4. 下列各项中关于持有成本模型正确的是()。

A. 期货价格=远期价格-持有成本

B. 期货价格=现货价格-持有成本

C. 期货价格=现货价格+持有成本

D. 期货价格=远期价格+持有成本

5. 期货合约初始保证金账户金额由()来确定。

A. 期货交易所

B. 期货买方

C. 期货卖方

D. 期货经纪

6. 期货合约的盈利可在()实现。

A. 交割时

B. 每月

C. 每天

D. 合约购买时

7. 下列()情况下,采用期货合约交割商品时可能并无益处。

A. 卖方可能实现亏损

B. 合约价格等于现货价格

C. 期货合约不要求交割

D. 买方只是进行投机

8. 期货账户中每天调整保证金账户的做法被称为()。

A. 逐日盯市

B. 保证金要求

C. 清算所

D. 投机

二、多项选择题

9. 期货合约在交易所挂牌的好处包括()。

A. 价格有效性

B. 合约标准化

C. 消除了信用风险

D. 降低了基差风险

三、判断题

10. 一般情况下,在远期合约中,如果商品价格在交割时下跌,则卖方盈利。

()

正确

错误。