国寿瑞盈万能保险介绍优势分析57页

XXXX年平安人寿吉星盈瑞保险卖点分析组合分析

2万元

16

产品组合——金裕人生+吉星盈瑞(父子双重保障及理财)

+

◆组合亮点:尊贵体验,确定的保障利益,稳健增值的家庭 理财计划

【组合案例】吉先生,合计前5年每年投入62790元,以后每年投入1.25万元 为0岁儿子小吉投保金裕人生。保额10万,5年交,每2年返还,可以作为父母 的养老金;后期,每年返还6000元,可以作为孩子的补充养老金。 作为家庭经济支柱,为自己投保吉星盈瑞。年交保费12500元,每年返还生存 金1500元,作为门诊医疗基金,同时拥有15万大病保障,15万意外身故保障, 10万疾病身故保障,每年分红,可以作为营养费,为身体加油充电。88岁,返 还10万健康祝寿金。

低保费,高赔付 真正体现保险的财富杠杆效应

9

数据来源:金领4.3.4.3版本

盈瑞重疾,所向披靡——”四同“让盈瑞重疾更简单

年限相同 份额相同 保障相同 佣金相同

10

巧妙利用分红及生存金——购买交清增额保险的“五大优势”

生存金增加

赔付增加

购买交清 增额保险

满期金增加

现金价值增加

分红增加

红利领取,因需赋形

2万元

15

产品组合——吉星送宝+吉星盈瑞(母子双重保障及教育金)

+

◆组合亮点:双星闪耀,关爱宝宝,关爱妈妈

【组合案例】吉先生,合计每年投入2万元

为0岁儿子小吉投保吉星送宝,年交保费1万元,每2年返还3000元,作为 教育基金,每年领取分红,作为压岁钱;

为吉太太投保吉星盈瑞+盈瑞重疾,年交保费1万元,每年结婚纪念日领取 爱心生存金1200元,拥有重疾保障12万,每年分红,作为门诊医疗金,88 岁,将退还8万元,作为幸福祝寿金。

瑞盈无忧产品说明书

光大永明瑞盈无忧重大疾病保障计划产品说明书本产品包含万能保险,其结算利率超过最低保证利率的部分是不确定。

“光大永明瑞盈无忧重大疾病保障计划”是由“光大永明瑞盈无忧定期重大疾病保险”和“光大永明附加瑞盈无忧两全保险(万能型)”组合而成。

本计划是一个不可分割的整体,主险和附加险共用一个保险金额。

下文中,“您”是指投保人,“我们”是指光大永明人寿。

一、产品基本特征(一) 万能保险运作原理(仅适用于本计划的附加险)保险公司按保险合同约定,在扣除一定费用后,将保险费转入保单账户,定期结算保单账户价值,并且提供最低保证结算利率。

(二) 保险责任在本计划有效期内,我们承担下列保险责任:一、重大疾病保险金若被保险人于观察期后初次患有我们承保的重大疾病,我们按保险金额加上保险单账户金额给付重大疾病保险金。

二、癌症额外给付若被保险人于观察期后初次患有我们承保的恶性肿瘤,且在确诊后第4-6年内,再次被诊断患有恶性肿瘤,我们将额外给付保险金额的20%。

三、身故/高残保险金若被保险人因意外伤害,或于观察期后因疾病导致身故或高度残疾,我们按保险金额与保险单账户金额之间的较大者给付身故或高度残疾保险金。

四、满期保险金若被保险人生存至70周岁满期日,我们将按保险单账户金额给付满期保险金。

被保险人可以申请将满期保险金转换为养老金产品。

五、保险费返还若被保险人于观察期内,初次患有我们承保的重大疾病,或因疾病导致身故或高度残疾时,我们无息返还本计划已交全部保险费。

注:观察期为本计划生效(或复效)日起180天内。

(三) 责任免除因下列情形之一导致被保险人身故或高度残疾的,我们不承担给付身故或高残保险金的责任:投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或者抗拒依法采取的刑事强制措施;被保险人自保险合同成立或者保险合同效力恢复之日起2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;被保险人主动吸食或注射毒品;被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;战争、军事冲突、暴乱或武装叛乱;核爆炸、核辐射或核污染。

中国人寿产品汇总

√在售461国寿松鹤颐年年金保险(分红型)个险√在售462国寿绿荫呵护少儿两全保险(分红型)个险√在售473国寿安欣无忧两全保险(分红型)银邮√在售474国寿安欣无忧长期意外伤害保险银邮√在售475国寿福禄鑫尊两全保险(分红型)个险√在售478国寿康宁终身重大疾病保险(2012版)旧产品:432个险√在售479国寿康欣终身重大疾病保险银邮√在售480国寿鑫泰两全保险(分红型)直销√在售605国寿团体医疗保险(2007版)直销√在售608国寿大额疾病医疗保险(2007版)直销√在售613国寿旅游综合人身意外伤害保险直销√在售614国寿肿瘤预防疾病保险直销√在售618国寿安翔飞行员失能收入损失保险直销√在售619国寿附加瑞鑫提前给付重大疾病保险个险√在售620国寿小额贷款借款人定期寿险直销√在售621国寿小额贷款借款人意外伤害保险直销√在售622国寿高危人员团体意外伤害保险直销√在售623国寿团体重大疾病保险(2004版)(2007修订版)直销√在售624国寿附加学生补充医疗保险直销√在售625国寿航空旅客意外伤害保险(A款)直销√在售626国寿航空旅客意外伤害保险(B款)直销√在售627国寿绿洲团体意外伤害保险(A型)直销√在售628国寿绿洲团体意外伤害保险(B型)直销√在售629国寿附加绿洲住院费用补偿团体医疗保险直销√在售630国寿附加绿洲疾病住院费用补偿团体医疗保险直销√在售631国寿附加绿洲门诊费用补偿团体医疗保险直销√在售632国寿附加绿洲意外费用补偿团体医疗保险直销√在售633国寿附加绿洲住院定额给付团体医疗保险直销√在售634国寿附加绿洲重症监护定额给付团体医疗保险直销√在售635国寿附加绿洲意外住院定额给付团体医疗保险直销√在售636国寿附加绿洲团体重大疾病保险直销√在售637国寿绿洲团体定期寿险直销√在售638国寿附加绿洲残疾和烧伤团体意外伤害保险(A型)直销√在售639国寿附加绿洲残疾和烧伤团体意外伤害保险(B型)直销√在售640国寿绿舟意外伤害保险直销√在售641国寿附加绿舟住院费用补偿医疗保险直销√在售642国寿附加绿舟意外费用补偿医疗保险直销√在售643国寿附加绿舟住院定额给付医疗保险直销√在售644国寿附加绿舟重症监护定额给付医疗保险直销√在售645国寿附加绿舟意外住院定额给付医疗保险直销√在售646国寿附加绿舟重大疾病保险直销√在售647国寿计划生育家庭意外伤害保险直销√在售648国寿计划生育节育手术意外伤害保险直销√在售649国寿城镇居民补充团体医疗保险直销√在售651国寿学生儿童意外伤害保险直销√在售652国寿附加学生儿童残疾和烧伤意外伤害保险直销√在售653国寿附加学生儿童身故意外伤害保险直销√在售656国寿附加学生儿童住院定额给付医疗保险直销√在售657国寿附加学生儿童重大疾病保险直销√在售659国寿康安团体补充医疗保险(2008版)直销√在售660国寿计划生育母婴安康定期寿险直销√在售661国寿计划生育母婴安康特定疾病保险直销√在售662国寿附加重大自然灾害意外伤害保险直销√在售663国寿附加重大自然灾害团体意外伤害保险直销√在售664国寿农村小额交通意外伤害保险直销√在售665国寿农村小额团体意外伤害保险直销√在售666国寿农村小额团体定期寿险(A型)直销√在售667国寿农村小额意外伤害保险直销√在售668国寿农村小额定期寿险(A型)直销√在售672国寿附加学生儿童重大疾病保险(A型)直销√在售673国寿输血感染疾病保险直销√在售674国寿附加康友重大疾病保险银邮√在售675国寿附加鸿康提前给付重大疾病保险(A款)旧产品:650电销√在售676国寿附加农村小额意外费用补偿医疗保险直销√在售677国寿附加农村小额交通意外费用补偿医疗保险直销√在售678国寿附加农村小额意外费用补偿团体医疗保险直销√在售679国寿附加长久呵护残疾意外伤害保险旧产品:F05个险√在售680国寿长久呵护意外伤害定额给付医疗保险旧产品:F08个险√在售681国寿长久呵护意外伤害费用补偿医疗保险旧产品:F07个险√在售682国寿长久呵护住院费用补偿医疗保险旧产品:F09个险√在售683国寿附加定期寿险(A款)旧产品:FS1个险√在售684国寿附加定期寿险(B款)旧产品:FS2个险√在售685国寿安全建筑工程团体意外伤害保险旧产品:D14 (2004版)直销√在售686国寿全家福意外伤害保险旧产品:D39直销√在售687国寿神州紧急救援意外伤害保险旧产品:D34直销√在售688国寿神州紧急救援费用补偿医疗保险旧产品:D95直销√在售689国寿学生儿童定期寿险(A款)旧产品:D71直销√在售690国寿附加学生儿童住院费用补偿医疗保险(A旧产品:FX2直销款)√在售691国寿附加学生儿童意外伤害费用补偿医疗保险(A款)旧产品:FX1直销√在售692国寿附加学生儿童疾病住院费用补偿医疗保险旧产品:FY6直销√在售693国寿通泰交通意外伤害保险(A款)直销√在售694国寿通泰交通意外伤害保险(B款)直销√在售695国寿附加通泰交通意外费用补偿医疗保险直销√在售696国寿附加通泰交通意外住院定额给付医疗保险直销√在售697国寿绿舟定期寿险直销√在售698国寿长久呵护住院定额给付医疗保险旧产品:604个险√在售699国寿附加长久呵护意外伤害保险旧产品:F06个险√在售700国寿附加康宁两全保险旧产品:426 (2007修订版)个险√在售701国寿煤矿井下职工团体意外伤害保险旧产品:D86直销√在售702国寿执法人员团体意外伤害保险旧产品:D07直销√在售703国寿补充工伤团体意外伤害保险(A款)旧产品:D13直销√在售704国寿建筑工程团体意外伤害保险旧产品:D04直销√在售705国寿女性安康团体疾病保险旧产品:D53直销√在售706国寿女性安康团体疾病保险(A款)旧产品:D89(2005版)直销√在售707国寿附加综合团体医疗保险旧产品:606国寿附加团体综合医疗保险直销√在售708国寿附加疾病住院团体医疗保险旧产品:607直销√在售709国寿母婴安康意外伤害保险旧产品:D52直销√在售710国寿计划生育手术安康意外伤害保险旧产品:D51直销√在售711国寿家庭幸福意外伤害保险旧产品:D06直销√在售712国寿附加指定交通工具乘客意外伤害保险旧产品:FD3直销√在售713国寿旅游意外伤害保险旧产品:D32直销√在售714国寿绿舟意外伤害保险(A款)旧产品:D03直销√在售715国寿综合意外伤害保险旧产品:D31直销√在售716国寿辉煌人生意外伤害保险旧产品:D33直销√在售717国寿病员安康意外伤害保险旧产品:D62直销√在售718国寿住宿旅客意外伤害保险旧产品:D36电销√在售719国寿附加补偿金定额给付医疗保险旧产品:FD5直销√在售720国寿绿舟住院定额给付医疗保险旧产品:D67直销√在售721国寿计划生育妇幼幸福意外伤害保险旧产品:D54直销√在售722国寿附加关爱一生长期医疗保险旧产品:FS3个险√在售723国寿境外紧急救援意外伤害保险旧产品:D44直销√在售724国寿附加境外紧急救援医疗保险旧产品:D44直销√在售726国寿关爱女性生殖健康团体疾病保险直销√在售727国寿计划生育家庭意外伤害保险(A款)直销√在售728国寿非工伤团体意外伤害保险直销√在售729国寿家政服务人员团体意外伤害保险直销√在售736国寿城镇居民补充团体医疗保险(2011版)直销√在售737国寿团体补充医疗保险(基金型)(2011版)直销√在售738国寿安宁骨折意外伤害保险直销√在售739国寿旅行综合团体意外伤害保险直销√在售740国寿旅行综合意外伤害保险直销√在售741国寿附加豁免保险费重大疾病保险(A款)个险√在售742国寿附加福禄双喜提前给付重大疾病保险个险√在售743国寿附加福禄尊享提前给付重大疾病保险个险√在售744国寿附加安鑫长期意外伤害保险电销√在售745国寿附加康友重大疾病保险(2010版)银邮√在售746国寿附加重大疾病保险(A款)个险√在售747国寿学生儿童残疾和烧伤意外伤害保险直销√在售749国寿附加绿荫呵护少儿重大疾病保个险√在售752国寿附加安欣无忧提前给付重大疾病保险银邮√在售783国寿小额团体特定疾病保险直销√在售784国寿小额团体补充医疗保险直销√在售D05国寿出境人员意外伤害保险直销√在售D38国寿观光景点、娱乐场所人身意外伤害保险直销√在售D40国寿旅客意外伤害保险直销√在售D42国寿参观者人身意外伤害保险直销√在售D45国寿校园意外伤害保险直销√在售D47国寿个人综合意外伤害保险直销√在售D72国寿安心意外伤害保险(A型)直销√在售D76国寿安心意外伤害保险(B型)直销√在售D84国寿指定场所意外伤害保险(2004版)直销√在售D87国寿团体补充医疗保险(A型)直销√在售D88国寿团体补充医疗保险(B型)直销√在售D97国寿夕阳红意外伤害保险直销√在售DY1国寿基本人身意外伤害保险直销√在售DY2国寿安顺境内外意外伤害保险直销√在售DY5国寿个人旅游意外伤害保险直销√在售DY6国寿燃气用户人身意外伤害保险直销√在售DY9国寿驾校人员意外伤害保险直销√在售S25国寿关爱生命女性疾病保险(A)个险√在售S26国寿关爱生命女性疾病保险(B)个险√在售S49国寿99鸿福两全保险个险√在售S50国寿千禧理财两全保险(分红型)个险√在售S58国寿鸿信消费信贷定期寿险银邮√在售S60国寿团体定期寿险直销√在售S61国寿团体终身寿险直销√在售S66国寿鸿运少儿两全保险(分红型)个险√在售S69国寿鸿福相伴两全保险(分红型)个险√在售S71国寿鸿星少儿两全保险(分红型)银邮√在售S74国寿鸿泰两全保险(分红型)(2003版)银邮√在售S75国寿鸿祥两全保险(分红型)(2003版)个险√在售S76国寿鸿宇两全保险(分红型)个险√在售S77国寿鸿鑫两全保险(分红型)个险√在售S81国寿鸿丰两全保险(分红型)银邮√在售S84国寿鸿裕两全保险(分红型)个险√在售S86国寿鸿丰两全保险(分红型)(2005版)银邮√在售S92国寿美满人生年金保险(分红型)银邮√在售S95国寿祥福定期寿险个险√在售U03国寿瑞丰两全保险(万能型)银邮√在售U06国寿瑞祥终身寿险(万能型)(A款)个险√在售U07国寿附加安康提前给付重大疾病保险(A款)个险√在售U08国寿瑞祥终身寿险(万能型)(B款)个险√在售U09国寿附加安康提前给付重大疾病保险(B款)个险√在售U10国寿附加安泰意外伤害保险个险√在售UL1国寿裕丰投资连结保险银邮√在售WN1国寿稳健一生团体年金保险(万能型)直销√在售Y18国寿金色夕阳养老年金保险(A)个险√在售Y21国寿鸿寿年金保险(分红型)个险√在售Y22国寿鸿禧年金保险(分红型)银邮√在售Y23国寿保险金转换年金保险直销√在售Y24国寿个人养老年金保险(分红型)个险√在售YF4国寿团体补充医疗保险(基金型)直销√在售YF8国寿团体即期年金保险直销√在售YF9国寿销售精英团体养老年金保险(分红型)直销。

万能寿险保单盈利能力分析

表 1 退保 比例 及 退 保 费 用 率对 应 - 隋况

二 、研 究方 法

计 算 本 保 单 年 度 的 利息 ,结 算 利 息 计 人 个 人 账 户 ;

尽 管 与 原 万 能 险精 算 规 定 _ 求 保 险公 司 应 当 l _ 要 为万 能 保 险设 立 单 独 账 户 不 同 ,新 精 算 规 定 没 并

Re axu, M a Xio ig n Hu ii a pn

Absr c : Co ta t mpa e wih r d to a lf i s r n e un v r a lf poi y rd t ta ii n l ie n u a c . ie s l ie lc ha ma y if r n c r c e itc s n d fe e t ha a t rsi s i cudng s c rt ,i v sme t n l i e u iy n e t n ,mi i m e u n ua a te n mu r t r g r n e ,be e t d r c l s d n a e o e u n f i v sme t n f ie ty ba e o r t f r t r o n e t n , i l x b l y a d ta pa e c f p l t . fe i ii n r ns r n y o o iy e c.Due t h s ,t e p o t mo e o nie s llf lc s i e e t fo t c o t o e h r f d l f u v ra ie poi y i df r n m i f r

a c u t y wh c he r t fr t n a d v l e o rv t c o n r o u t d.Att e s me tme h e e v s f r c o n ,b ih t ae o eur n a u fp ia e a c u ta e c nd c e h a i ,t e r s r e o t e o a y c o t r e p o e b usng a h lo h c mp n a c un a e x lr d y i c s f w me h d lg a p o t b lt i d x s e e mi d. t o oo y nd r f a iiy n e i d tr ne i

国寿瑞盈两全保险(万能型)实务介绍(201304)

填写示例:

同意将2012110000000000000001保险合同项下的生存金作为保险费 自动转入本投保单项下投保人的万能账户。

二、新契约-单证填写规则

(一)、投保资料填写 (单独投保瑞盈产品)

1、投保时填写《个人保险投保单》(单证代码1168)、《人身保险投保提 示书》(单证代码1109)、《销售人员报告书》 、2周岁以下婴幼儿健康状 况补充问卷及出生证明。 2、“保险金额”处划“--”;在“标准保险费”处填写具体交纳的保费 金额,如:“50” ;“保险期间”处勾选“定期”,并填写“至75岁” ; “交费期间”填写至“75岁”。

张三Leabharlann 填写示例:注:投保单填写务必字迹清晰、书写工整。柜面新单初审须严格把关,填写 不全或字迹模糊请予以纠正或退回。外包商录入时无法识别或识别有误将造 成大批量新单退回,重新进单,系统会提示“已捆绑过万能账户”无法处理。 因此请各柜面一定要严格审核生存金转单独投保263万能险的投保资料。

二、新契约-单证填写规则

保险责任:

在本合同保险期间内,本公司承担以下保险责任: (一)、满期保险金

被保险人生存至年满七十五周岁的年生效对应日,本合同终止, 本公司按被保险人年满七十五周岁的年生效对应日的个人账 户价值给付满期保险金。

(二)、身故保险金

被保险人在保险期间内身故,本合同终止,本公司按被保险 人身故当时下列两者的较大值给付身故保险金。 1.本合同所交保险费(不计利息),但须扣除投保人累计申请 部分领取的金额; 2.本合同个人账户价值,但须扣除被保险人身故后投保人累计 申请部分领取的金额。

万能型保险介绍

王宇恒090152886 周 熙090152885

1、万能寿险定义 2、万能寿险主要特点 3、万能险在保障方面 4、万能险与投连险,分红险的区别比较 5、万能寿险的保费 6、泰康人寿保险公司保费运作 7、平安人寿智盈人生终身寿险(万能型) 8、买万能险应注意四点

万能寿险定义:

万能寿险是指包含保险保障功能、并至 少在一个投资账户拥有一定资产价值的人 身保险产品。 万能寿险除了同传统寿险一样给予保户 生命保障外,还可以让客户直接参与由保 险公司为投保人建立的投资帐户内资金的 投资活动,将保单的价值与保险公司独立 运作的投保人投资帐户资金的业绩联系起 来。

2008年9月1日

时间 2009年8月9日

事件 从第二年保单周年日, 开始每月收取5元保单 管理费以及当月风险保 障费用 假设被保险人身故

备注 假设当日保单账户价值为10300元, 收取每月5元保单管理费和3.60元风 险保障费用后保单账户价值减少为 10291.40元。 假设当日保单账户价值为10300元, 被保险人非意外身故时,受益人可得 身故保险金 10300×105%+100000=110815元; 被保险人意外身故时,受益人可得身 故保险金 10300×110%+100000=111330元。 假设当日保单账户价值为12000元, 投保人在第四保单年度结束合同并提 前领取,需要扣除2%的退保费用, 投保人可得12000×(1-2%) =11760元。 假设当日保单账户价值为13000元, 投保人在保单生效五年后结束合同并 提前领取,不需要扣除任何退保费用, 投保人可得13000元。

万能险与投连险,分红险的区别比较: 1 投连险是投资类产品。投资类是没有保底利 率的,但是作为中长期投资,兼顾了平稳和 较高收益。是目前中国市场易被接受的产品, 在国际市场已比较成熟。 2、万能险是储蓄类产品。但是各个保险公司 有保底利率,目前最低的是1.75%。但是万 能险是按月复利滚存计算,实际年利率高于 表面利率。

光大瑞盈

宣传卖点

产品组成

光大永明 瑞盈无忧定期重大疾病保险 光大永明 附加瑞盈无忧两全保险(万能型) 附加瑞盈无忧两全保险(万能型)

投保范围: 投保范围: 60天----55周岁 天 周岁 保险期间: 保险期间: 至70周岁 周岁 交费期间: 交费期间: 5年、10年、20年 年 年 年

折线图 1

2008 2008 2008 2008 2007 2007 2007 2007 2007 2007 2007 2007 2006 2006 2006 2006 2006 2006 2006 2006 2005 2005 2005 2005 2005 2005 2005 2005 2004 2004 2004 2004 1 1.4 1.2 0.8 0.6 0.4 0.2 0

扣费情况

基本保险费2710 基本保险费 扣初始费用50% 扣初始费用 实际扣除2710*50%=1355 实际扣除 超额保险费 0

退保手续费

• 保险单现金价值为个人帐户价值扣除解除 合同手续费后的余额。 合同手续费后的余额。 • 在前五个保险单年度,解除合同手续费的 在前五个保险单年度, 比例分别是 10%、8%、6%、4%、2%; 、 、 、 、 ; 之后各保险单年度,解除合同手续费为零。 之后各保险单年度,解除合同手续费为零。 • 在不违反相关的法律、法规和规章的前提 在不违反相关的法律、 我们保留调整解除合同手续费的权利。 下,我们保留调整解除合同手续费的权利。

• 您交纳的保险费将按如下比例扣取保险单 初始费用,其余部分进入个人帐户: 初始费用,其余部分进入个人帐户: • 保险单年度 • 第一年 第二年 第三年 第四年 以后各年 • 基本保险费 • 50% 25% 5% 5% 0% • 超额保险费 • 5% 5% 5% 5% 0% • 在不违反相关的法律、法规和规章的前提 在不违反相关的法律、 下,我们保留调整保险单初始费用比例的 权

中国人寿财产新产品盈系列介绍25页

另外,由于家财险涉及千家万户,其发展有利于从根本上 提高保户的保险认知度和风险防范意识,从而带动其他险种

的发展,进一步扩大保险市场的整体规模。

潜在需求巨大!

课程大纲

第一章 产品概述 第二章 产品简介 第三章 产品销售渠道及流程

第二章

产品简介 “盈”系列产品保障方案 保障项目 室内装潢 每份保险金额(元) 盈家 —— 20000 10000 —— —— —— 30 盈和 —— 20000 10000 10000 1000 10000 60 盈安 50000 20000 10000 10000 1000 10000 100

营销员提示 客户妥善 保管保单

收取保费 撕下投保单联 和保单财务联

第二章

产品简介

“盈盛”家庭财产保险-投保实务

1、基本保障和附加保障可以按份购买,但必须选择了基 本保障后才可以选附加保障。 2、室内财产盗抢损失保险金额以基本保障项下其对应保险 金额之和为限,且每次事故绝对免赔额200元。 3、现金及珍贵财物盗抢损失最多只能投保1份。 4、对于管道破裂及水渍引起的家庭财产损失在管道破裂及

家庭财产 损失保险

家用电器、文体娱乐用品 衣物、床上用品、家具

盗抢保险

家用电器、文体娱乐用品、 衣物、床上用品、家具 现金及珍贵财物

管道破裂 及水渍保 险

室内装潢、家用电器、 文体娱乐用品、衣物、 床上用品、家具 每份保险费

无论购买多少份保险,家用电器、文体娱乐用品、衣物、床上用品、家具盗抢损失每次事故免 赔额均为200元;如购买超过2份(含2份),对于现金及珍贵财物的盗抢损失赔偿最高为2000元。

目前,中国保险业总资产仅占GDP的8.7%,而世界经合组织成员国这一比例超过20%;

换个角度卖盈瑞29页

1

一、通用卖点

1、每年返还,平安推出年金式保险。 2、一笔本金,三笔利息(固定返还第一笔,浮动分红第 二笔,生生有息|累计生息第三笔)。 3、保本有利。 4、三高两快一保本。

吉星盈瑞

三高

两快

一保本

高返还:每年返还期交保费的15%

高收益:每年可分配盈余的70%返还客户

高保障:非意外身故10倍、意外身故15倍

(提示:讲解时须提醒客户实际分红是不确定的,并为客户演示低档和高档分红

数据)。保障金:另外吉星盈瑞还有安全保障。身故给付10万元,如果是意外身 故给付15万元。豁免金:如果有风险发生,不管您在与不在,这份爱始终伴随太 太一辈子!

三、案例解析

3、安全理财期:41—50岁

1)特点:这个年龄段的人已步入中年,在经济上有较强 的购买能力,在理财上需要追求稳定安全的收益 2)推荐包装卖点: 1、自己养老的补充(每年的返还作为自己的养老补充, 本金留给下一代) 2、资产的传承安全(又能把本金安全传承,又能有收益) 3、给成年的子女买(以新婚姻法为背景,强调是一份永 远属于自己孩子的资产) 4、包装成盈瑞房产 3)产品组合: 1、吉星盈瑞5万(45岁陈先生为自己投保) 2、吉星盈瑞5万(陈先生为18岁女儿投保)

额的12%+缴费十年后每年中档分红金在8000元左右),直

到88岁,真的很不错!

3、安全理财期(45岁陈先生为18岁女儿投保50份吉 星盈瑞)

陈好 55 岁开始每年领 取 50000元,作为养老 金或养老补充金。 10 年领回本金。

本金领回后,账户中还有125万元

建议书说明话术

我们都关心孩子的成长,都希望自己的孩子幸福一辈子 ,您知道吗,新的婚姻法有很大的变化,怎么样让给孩子的 钱始终自己拥有,我们从今年开始每年给孩子存5万元,一共

中国人寿保险险种介绍ppt课件

中国人寿保险险种介绍

2007全国两会聚焦

国家主席胡锦涛2007年3月16日签署主席令公布物权法, 自2007年10月1日起施行。物权法历经全国人大常委会从一审到七审,曾 向社会全文公布征求1万多条意见,全国人大专门召开100多次座谈会。 十届全国人大五次会议以2862票赞成、17票反对、10票弃权通过物权法草 案…[全文]

中国人寿保险险种介绍

第一类:主流客户购买理由

• 购买理由一:

年轻的你一定养活年老的你!

• 购买理由二:

商业保险作支持!

中国人寿保险险种介绍

购买理由一: 年轻的你一定要养活年老的你! 当我们抵挡不住岁月的流逝,

当我们渐渐老去… …

中国人寿保险险种介绍

我们要早作准备:

---年轻的你一定要养活年老的你!

累积 红利

合计收益 收益率 合计收益 收益率

(固定)

1

(累计)

2

30 120000 11712 234240 314706 282619 516859 431% 597324 498%

35 120000 10356 207120 278270 210509 417629

40 120000 9两16种8 领183取360类2型463收48益1对522比84 :335644

产品销售的建议:复杂的事情简单做

• 产品销售组合的统一: 缴费标准:12000元/年一份,月均1000元 领取年龄:60岁; 领取方式及类型:年领及固定领取/递增领取; 领取期限:20岁;

• 产品出台背景的说法统一: • 客户群体细分的统一:30-40-50岁

中国人寿保险险种介绍

300_国寿瑞盈两全保险(万能型)产品说明书(保险网络)

中国人寿保险股份有限公司国寿瑞盈两全保险(万能型)产品说明书声明:本产品说明书旨在帮助投保人了解该产品的主要特点,并演示未来的保单利益,其所载资料仅供客户参考,具体以该产品条款规定为准。

该产品为万能保险,结算利率超过最低保证利率的部分是不确定的。

保险网络()您知道吗?卖保险资料的网站从现在开始慢慢倒闭了?国寿瑞盈两全保险(万能型)产品说明----万能保险万能保险的定义万能保险是指保险公司为每一保单设立个人账户,单独确定个人账户的结算利率、风险保障费和各项费用支出,定期结算个人账户价值,保险利益直接与个人账户价值相关的人身保险产品。

万能保险的运作原理万能保险的费用收取高度透明,费用的收取金额及收取时间在合同中载明。

保险费在扣除初始费用后计入个人账户。

个人账户按公布的结算利率定期结算。

结算周期一般为一个月。

结算利率由保险公司根据万能投资账户当期的实际投资状况确定,但不得低于预定的最低保证利率。

万能保险通常提供一项或多项保障责任,保险金额一般可以根据投保人需求灵活调整。

投保人可以通过部分领取或解除合同取得个人账户价值,但一般要收取相应的费用。

万能保险的投资策略以追求长期稳定的投资收益为目标,关注短期市场机会,在风险可控的前提下,采取稳健灵活的投资策略,力争实现较高的投资回报。

投资组合以债券、协议存款等固定收益类资产为主;在法规允许范围内,适度放大基金、股票等权益类资产配臵空间;谨慎操作、稳步投资新增投资品种。

投保人所承担的风险万能保险的投资收益具有一定的保底,保底以上的投资收益具有不确定性,您需要承担相应的投资风险。

保险网络()您知道吗?卖保险资料的网站从现在开始慢慢倒闭了?国寿瑞盈两全保险(万能型)产品说明----保险利益投保范围凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。

双喜至尊版销心得分享(确定版)

25

60

75

如果万能账户一直累积到75岁,账户价值高达1056万元

优势四 账户灵活

大学 教育金

优势四 账户灵活

婚嫁金

优势四 账户灵活

养老金 满期金

优势四:帐户灵活

如果不追加保费,按中等利益测算,

收益达2.67倍 万能帐户价值为1056万元,保单可以产生的利益合计约1536万元

如果选择连续追加保费10万/年,按中等利益测算, 万能帐户价值为3329万元,保单可以产生的利益合计约4094万元

销售建议一

• 没有完美的产品(IPHONE手机) 1. 不要把心思放在评论上,尽快熟悉产品

并走出去告诉身边的人 2. 有缺点,才有空间 3. 当你认同他,就会发现他的优点

销售建议二

• 永远都不要低估了客户的购买能力 1. 没有人会自认自己很有钱 2. 想办法帮助客户“找到钱” 3. 敢于开口要求

• 被保人75周岁前身故,返还所交保费

优势二 收益更高

• 分红收益可以继续享受 • 万能帐户结算方式:月结算,月复利 举例:月复利和年复利的区别 • 万能帐户收益:保底2.5%,不收管理

费,上不封顶

万能账户收益提升

0岁男孩,福禄双喜10年交,年交保费100000元。 自动将每两年返还的35467元的生存金转入万能账户,月月复利,收益超高!

每年收取

保障费用 随着年龄增加而增高

优势四 账户灵活

举例:0岁小孩,投保“双喜至尊”,10年交,年交保费10万元,

(假如万能账户按4.5%利率结算,万能账户可领取金额展示)

12万 专心学习

55万 成家立业

15万/年 幸福养老

100万 祝寿盛宴

现在分期投入100万 您的孩子未来就是

国寿瑞盈万能保险介绍优势分析57页

升级性价比

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究v

升级服务

2012:强势打造国寿升级年

开门红:福禄金尊强势升级福禄鑫尊 二季度:康宁终身完美升级2012版 三季度:升级的是???

三季度业务发展:

• 需要一款迅速上规模的产品抢占市场份额 • 需要一款高折标、高创费的产品缓解业务压力 • 需要一款佣金高、收益高的产品应对市场竞争,于是:

实现吗?

结算利率 4.05%

目前万能利益演示中等水平为4.5%, 公司最近一年实际结算利率均为4.05% ,接近于中等演示水平,利益演示客观 万能账户单独运作,保证专款专用; 目前经济环境处于低谷,万能投资上 升空间广阔。

至尊 双喜

双喜至尊版简易掌握一二三

一:一份投入

客户只需要交一份福禄双喜的保费,在同意将生存金转 入瑞盈万能的前提下,即可享有福禄双喜和瑞盈万能两 个产品的收益。

课程大纲

1

推出背景

2

产品介绍

3

优势分析

4

注意事项

2012中国经济面临严重挑战

挑战二:反通胀压力增大, 农产品价格上涨

挑战一:世界经济增长乏 力

挑战三:多重平衡任务加 剧

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究v

提出今年GDP增速目标降至7.5%,8年来首次低于8%。 —温家宝 《2012年政府工作报告》

金融市场持续低迷

• 【投资资金的流向值得深思】

2011年基民人均亏损1.35万元。 2011年度国内普通股民人均亏损4万元,股民“与熊共舞”。

房地产市场已连续第五个月出现价格下跌,房地产投资出现放缓,家庭和机构开

始囤积资金。 银行放贷标准已变得“非常”严,中小微型企业生产经营的困难加重,投资信

国寿鸿盈保险优势分析及话术销售46页

•万一网制作收集整理,未经授权请勿转载转发,违者必究

分红险

• 财务想了想说:我赚钱是靠自己的脑力体力,也有我的 功劳。要不这样吧,你再多交点,每年120元,十年后 我不仅还给你1200,还把盈利的70%分给你,如何? • 小心人一听,觉得这样更划算,于是自己马上交了120, 还鼓动别人也多交一点。

情谁也不敢担保,要不这样吧· · · · · ·

•万一网制作收集整理,未经授权请勿转载转发,违者必究

两全险

• 你每年交100元押金,如果打碎了押金就没收,如果10年

都没打碎,到时1000元钱我原样还你。

• 小心人自己一算,几年内打碎了盘子,本来要赔1000元的, 现在只要赔几百,如果10年都没打碎盘子自己一分钱都没

• 这年恰逢股市大涨,财务赚了很多。

• 到年终,大家一看自己的帐户,非但没有象去年一样花 掉10元,反而还多了几块钱红利。

借款功能

• 第三年,来了个新学徒,众人纷纷向他解释这个 项目的吸引力,劝他也拿点钱出来。新学徒说:

“交这么多钱,万一要急用咋办?”

• 财务说:那没关系,这部分钱急用的时候,你们

•万一网制作收集整理,未经授权请勿转载转发,违者必究

•万一网制作收集整理,未经授权请勿转载转发,违者必究

人生风险知多少

医疗、养老、教育、意外

责任、财产、投资、失业、、、

•万一网制作收集整理,未经授权请勿转载转发,违者必究

中国人 “幸福”的一天

• 早晨掀开黑心棉被子起床,用致癌牙膏刷完牙,给孩子兑一瓶添加三聚氰胺的奶 粉,吃根柴油炸的洗衣粉油条自己喝杯黑作坊的豆浆, 吃几个硫磺熏白了的馒头, 呼吸着汽车排放的尾气来到单位…… • 中午跟同事一起到饭店,点了一盘农药高残留的清炒菠菜,一盘福尔马林泡过的 火爆毛肚,一盘亚硝酸盐超标的卤菜拼盘,老板还免费送了一杯重金属超标百多 倍的碧螺春茶,一结帐:128元,吉利。 • • 付了200块钱,可老板又找回了一张假币。 睡觉时,被刚装修完的甲醛呛得眼泪直流,只好把脑袋蒙到黑心棉被子里。想起 房子还有好几十万贷款加利息,辗转反侧到天半亮都没眯着。想想活着挺累 , 喝 点农药死了算了,咕咚大半瓶下去了----一点动静没有。

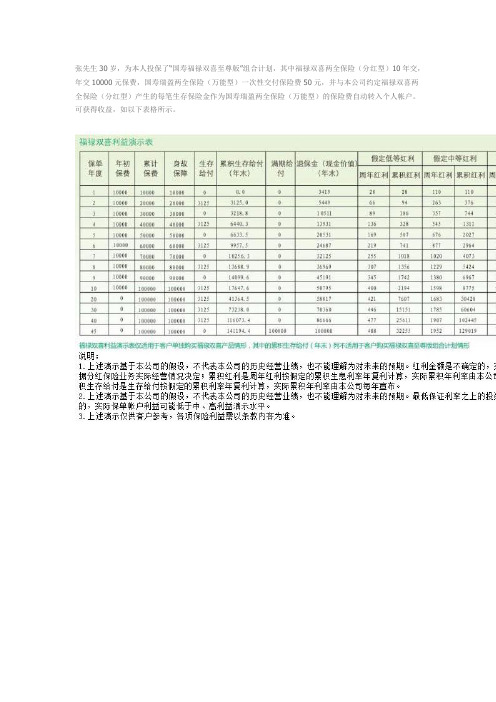

投保示例

张先生30岁,为本人投保了“国寿福禄双喜至尊版”组合计划,其中福禄双喜两全保险(分红型)10年交,年交10000元保费,国寿瑞盈两全保险(万能型)一次性交付保险费50元,并与本公司约定福禄双喜两全保险(分红型)产生的每笔生存保险金作为国寿瑞盈两全保险(万能型)的保险费自动转入个人帐户。

可获得收益,如以下表格所示。

保险期满利益示意

张先生在30岁时投保了国寿福禄双喜至尊版组合计划,生存至75周岁保险期满,利益示意如下:保费总计=10000元/年x10年+50元=100050元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

福禄双喜 生存金

瑞盈万能 账户

首次支付50元开户费,其中扣除2.5元 初始费

无论投保保费多少,客户 都只需要首次支付50元即 开设万能账户,享受万能 保障及投资收益 初始费仅需扣2.5元

瑞盈万能介绍

投资账户每月结算

福禄双喜 生存金

瑞盈万能 账户

投资策略:以追求长期稳定的 投资收益为目标,在风险可控 的前提下,采取稳健灵活的投 资策略,力争实现较高的投资 回报。 每月结算利息,结算利率按实 际投资状况确定,但不得低于 预定的最低保证利率。 利息计入个人账户。

万能 运作

2022309元(低等) 5627069元(中等) 13068366(高等)

备注:以上演示案例为承接前面0岁案例,具体演示数据来源于国寿e家系 统,具体收益以条款为准。

双喜至尊版简易掌握一二三

三:三次增值

红利累 积生息

生存金万 能账户

万能账户 追加

第一次增值:每年客户享有的红利 分配权产生的红利,累积生息实现财 产增值; 第二次增值:生存金转入万能账户, 按照万能产品进行资金运作; 第三次增值:客户可根据资金安排, 在万能账户进行资金追加。

万能账户灵活领取

满期金 50万

0岁

75岁

瑞盈万能按照中等演示收益就这么可观,到时能

实现吗?

结算利率 4.05%

目前万能利益演示中等水平为4.5%, 公司最近一年实际结算利率均为4.05% ,接近于中等演示水平,利益演示客观 万能账户单独运作,保证专款专用; 目前经济环境处于低谷,万能投资上 升空间广阔。

⑤养老准备 ⑥应急准备

期的需求!

0岁

25岁 意

疾 60岁

终身

外

病

优势二:领取灵活

举例:0岁小孩,投保“双喜至尊”,5年交,年交保费10万元,

(假如万能账户按4.5%利率结算,万能账户可领取金额展示)

10万 择好学校

20万 大学深造

70万 投资创业

100万 周游世界

满足您各阶段的

150万 祝寿盛宴

需求!

金融市场持续低迷

• 【投资资金的流向值得深思】

2011年基民人均亏损1.35万元。 2011年度国内普通股民人均亏损4万元,股民“与熊共舞”。

房地产市场已连续第五个月出现价格下跌,房地产投资出现放缓,家庭和机构开

始囤积资金。 银行放贷标准已变得“非常”严,中小微型企业生产经营的困难加重,投资信

心不足。 民间借贷血本无归,市场情绪谨慎。 收藏品投资瞬间万变,投资者进退两难。

最坏的时期—投资外部环境恶劣, 资金流向何方?

最好的时期—客户投资心理谨慎,需要 稳健收益!

华尔街经典名言:最坏的时期可能就是最好的时期。

5

分红保险:保本保利,家庭理财 的正确选择

保本好!!!

保本还有保值更好!!

双喜至尊版简易掌握一二三

四:多重选择

红利累 积生息

生存金万 能账户

万能账户 追加

√

应急

教育 √ 养老 √

医疗 √ 保障 √

根据客户需 求,随时领 取,满足不 同时期的需 求。

双喜至尊版简易掌握一二三

五:无限领取

(包含红利收益)

账户资金可灵活使用(按4.5%中等演示)

:

年龄

项目

领取金额

12岁

中学教育

赢市场!赢收入!赢价值!

我们还能用什么吸引眼球,引领时尚?

曾经,我们开分红之先河,领业界之时尚。今天,当市场各种 分红理财产品充斥泛滥的时候,我们用什么吸引客户眼球,引领业 界时尚?

生存金累积生息 快速的返还

诱人的红利

唯有升级和创新才能提高竞争力

在产品形态创新难有突破的情况下,对产品进行性价比和服务 升级,从某种意义上说也是一种创新,也将是一种时尚潮流。所谓 “升级性价比”就是要给予客户同等保费支出下更多利益,“升级 服务”就是赋予产品更高的灵活度。

升级性价比

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究v

升级服务

2012:强势打造国寿升级年

开门红:福禄金尊强势升级福禄鑫尊 二季度:康宁终身完美升级2012版 三季度:升级的是???

三季度业务发展:

• 需要一款迅速上规模的产品抢占市场份额 • 需要一款高折标、高创费的产品缓解业务压力 • 需要一款佣金高、收益高的产品应对市场竞争,于是:

赞

利益演示:0岁男孩,福禄双喜5年交,年交保费10万元

保单 固定领取 年度 收益

6 56664 12 113328 18 169992 40 377760 60 566640 74 698856

瑞盈万能收益 (低)

瑞盈万能收益 瑞盈万能收益

(中)

(高)

万能4账07户82.收85 益是——43330.91 45354.82

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究v

分 红 保 险

保本、保值还支取灵活非常好!

【分红产品面临的问题】

市场竞争主体越来越多,产品 同质性越来越强,销售越来越困 难! 红利越来越难预料,底气越来 越微弱,越来越怕见客户!

产品越推越多,新意越来越少, 越来越难向客户开口!

产品需要创新

瑞盈万能介绍

福禄双喜 生存金

瑞盈万能 账户

最低保证年利率2.5%

结算年利率有保底(不是 月利率保底),保底以上 的投资收益具有不确定性 ,客户需要承担相应的投 资风险,但也意味着收益 上不封顶。目前我们公司 公布的2011年的年结算利 率是4.05%。

瑞盈万能介绍

福禄双喜 瑞盈万能

生存金

账户

灵活领取,前5年部分领取需扣手续费

8倍 现金1领100取44的.49

124732.12 137285.35

190502.49

231310.99 268933.94

613880.42

992075.95 1460688.1

1262752.7

2755986.6 5221963.6

2022309

5627068.7 13068366

收益——

现金价值等于个人账户价第值6扣年除起相免应手续费

的退保费用后的余额。退保费用比例

:

保单年度 退保费用

第一年

5%

第二年

4%

第三年

3%

第四年

2%

第五年

1%

第六年及以后 0

客户可以通过部分领取 或解除合同取得个人账 户价值,每次领取的金 额及领取后个人账户价

值不得低于要收取相应的费用

身故保障将随着个人账户 价值的增长而递增,是“ 保额会长大”的账户。

瑞盈万能介绍

自动转入

福禄双喜 生存金

瑞盈万能 账户

首次支付50元开户费,其中扣除2.5元 初始费

投资账户每月结算

保底年万利率能2.5%账户费用透明 月度复利保证收益 灵活领取,前5年部分领取需扣手续费 第6年领起免手取续费灵活满足需求

课程大纲

1

推出背景

2

产品介绍

3

优势分析

4

注意事项

2012中国经济面临严重挑战

挑战二:反通胀压力增大, 农产品价格上涨

挑战一:世界经济增长乏 力

挑战三:多重平衡任务加 剧

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究v

提出今年GDP增速目标降至7.5%,8年来首次低于8%。 —温家宝 《2012年政府工作报告》

100000

20岁

大学教育

200000

40岁

投资

700000

60岁

养老

1000000

75岁

祝寿

1500000

备注:以上演示案例为承接前面0岁案例,具体演示数据来源于国寿e家系 统,具体收益以条款为准。

课程大纲

1

推出背景

2

产品介绍

3

优势分析

4

注意事项

福禄双喜至尊版—优势

收益更高 领取灵活 费用减免 效益更佳

75周岁按个人账户价值给付满期金

身故按两者较高部分给付身故金:

1. 所交保险费扣除已领取的金额; 2.个人账户价值。

瑞盈万能与生存金累积生息的区别

对比项目

性质 结算方式 保底收益 领取方式

瑞盈万能

保险合同 月复率 2.5%

可多次灵活领取

累积生息

是一个附加功能 年复率 无

只能一次性领取

瑞盈万能与传统万能险的区别

0 12

20

40

60

75

如果瑞盈万能账户一直累积到75岁,账户价值高达562.7万元

福禄双喜

强制储蓄 收益稳定

万能主险

交费灵活 支取灵活 免初始费用 免账户管理费 免保障费用

该给的都给 能免的都免

让客户兼得分红产品和万能的优点

优势四:效益更强

年期(5年期) 第一年 第二年 第三年 第四年 第五年 合计

至尊 双喜

双喜至尊版简易掌握一二三

一:一份投入

客户只需要交一份福禄双喜的保费,在同意将生存 金转入瑞盈万能的前提下,即可享有福禄双喜和瑞 盈万能两个产品的收益。

双喜至尊版简易掌握一二三

二:两个账户

红利累积生 息账户

生存金转入 万能账户

累积 红利

534827元(低等) 2139310元(中等) 3743792元(高等)

从形式上看是一种以主险形式存在的附 加万能保险产品,不能单独购买,必须与特 定的生存金返还型产品搭配。

身故保障 返还所交保费

保单红利

每年把分红保险可分配盈余的 70%以上分配给客户

累积生息或现金领取两种方式