记账凭证的填制课件

合集下载

记帐凭证的填制实训演示20页PPT

❖ 知识就是财富 ❖ 丰富你的人生

示

银行付款业务

• 有关原始凭证 • 银行付款

示

转帐业务

• 有关原始凭证 • 转帐凭证——手工填制模式下的演示 • 通用记帐凭证——电算化模式下的演

示1 • 通用记帐凭证——电算化模式下的演

示2

四 记账凭证的审核

• 1.合规性审核

审核记账凭证是否附有原始凭证,原始 凭证是否齐全,内容是否合法,记账 凭证的所记录的经济业务与所附原始 凭证所反映的经济业务是否相符。

• 2.技术性审核

审核记账凭证的应借、应贷科目是否正 确,账户对应关系是否清晰,金额计 算是否准确。凭证编号、附件张数以 及有关人员签章等。

谢谢你的阅读

现金收款业务

• 有关原始凭证 • 现金收款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

示

现金付款业务

• 有关原始凭证 • 现金付款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

示

银行收款业务

• 有关原始凭证 • 银行收款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

示

银行付款业务

• 有关原始凭证 • 银行付款

示

转帐业务

• 有关原始凭证 • 转帐凭证——手工填制模式下的演示 • 通用记帐凭证——电算化模式下的演

示1 • 通用记帐凭证——电算化模式下的演

示2

四 记账凭证的审核

• 1.合规性审核

审核记账凭证是否附有原始凭证,原始 凭证是否齐全,内容是否合法,记账 凭证的所记录的经济业务与所附原始 凭证所反映的经济业务是否相符。

• 2.技术性审核

审核记账凭证的应借、应贷科目是否正 确,账户对应关系是否清晰,金额计 算是否准确。凭证编号、附件张数以 及有关人员签章等。

谢谢你的阅读

现金收款业务

• 有关原始凭证 • 现金收款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

示

现金付款业务

• 有关原始凭证 • 现金付款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

示

银行收款业务

• 有关原始凭证 • 银行收款凭证——手工填制模式下的

演示 • 通用记帐凭证——电算化模式下的演

《记账凭证的填制》课件

详细描述

在更正其他错误时,也需要使用红色墨水笔仔细修改错误之处,并保证修改后的内容清 晰可辨。同时,修改人需要在修改处签名或盖章,以明确责任。根据错误的类型和性质

,可能还需要进行其他的处理和记录。

感谢观看

THANKS

THE FIRST LESSON OF THE SCHOOL YEAR

01

记账凭证填制的注 意事项

防止错记、漏记、重记

仔细核对原始凭证

确保原始凭证的准确性,避免因原始 凭证错误而导致记账凭证的错记或重 记。

复核记账凭证

采用合适的账务处理程序

选择合适的账务处理程序,如科目汇 总表账务处理程序、汇总记账凭证账 务处理程序等,以减少错记、漏记或 重记的风险。

填制完记账凭证后,应进行复核,检 查是否存在错记、漏记或重记的情况 ,并及时更正。

确保要素齐全

记账凭证应包含必要的要素,如 日期、凭证号、摘要、会计科目 、金额等,确保要素齐全、完整

。

完备的手续

按照规定的程序和要求,完善记账 凭证的审核、审批等手续,确保记 账凭证的合法性和合规性。

及时入账

按照规定的期限及时将记账凭证入 账,避免出现未及时入账的情况, 确保账务处理的及时性和准确性。

银行存款付款凭证的填制实例

总结词

准确无误、审核严格

详细描述

银行存款付款凭证是用于记录银行存款支出业务的记账凭证,填制时需要准确无误地填写,并经过严 格的审核,包括凭证编号、日期、摘要、借贷方科目、金

逻辑清晰、分类明确

详细描述

转账凭证是用于记录转账业务的记账凭证,填制时需要逻辑 清晰、分类明确,按照经济业务的内容和转账类别进行分类 填写,包括凭证编号、日期、摘要、借贷方科目、金额等信 息。

在更正其他错误时,也需要使用红色墨水笔仔细修改错误之处,并保证修改后的内容清 晰可辨。同时,修改人需要在修改处签名或盖章,以明确责任。根据错误的类型和性质

,可能还需要进行其他的处理和记录。

感谢观看

THANKS

THE FIRST LESSON OF THE SCHOOL YEAR

01

记账凭证填制的注 意事项

防止错记、漏记、重记

仔细核对原始凭证

确保原始凭证的准确性,避免因原始 凭证错误而导致记账凭证的错记或重 记。

复核记账凭证

采用合适的账务处理程序

选择合适的账务处理程序,如科目汇 总表账务处理程序、汇总记账凭证账 务处理程序等,以减少错记、漏记或 重记的风险。

填制完记账凭证后,应进行复核,检 查是否存在错记、漏记或重记的情况 ,并及时更正。

确保要素齐全

记账凭证应包含必要的要素,如 日期、凭证号、摘要、会计科目 、金额等,确保要素齐全、完整

。

完备的手续

按照规定的程序和要求,完善记账 凭证的审核、审批等手续,确保记 账凭证的合法性和合规性。

及时入账

按照规定的期限及时将记账凭证入 账,避免出现未及时入账的情况, 确保账务处理的及时性和准确性。

银行存款付款凭证的填制实例

总结词

准确无误、审核严格

详细描述

银行存款付款凭证是用于记录银行存款支出业务的记账凭证,填制时需要准确无误地填写,并经过严 格的审核,包括凭证编号、日期、摘要、借贷方科目、金

逻辑清晰、分类明确

详细描述

转账凭证是用于记录转账业务的记账凭证,填制时需要逻辑 清晰、分类明确,按照经济业务的内容和转账类别进行分类 填写,包括凭证编号、日期、摘要、借贷方科目、金额等信 息。

记账凭证的填制课件2011.03.10

●

●●

●

●

五、记账凭证的填制举例

例题2 2009年10月12日, 甲产品销售收入3,500元,

增值税按17%税率计算,两者合计收到现金4,095元,全部存 入银行。五张销售发票记账联,一张现金缴款单。

记账凭证

摘要 销售产品

2009 年 10 月 12 日

字第 2 号

借方金额

贷方金额

会计科目 明细科目

摘要

记账凭证

⑥

⑤

年月日

字第

号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

⑦

附件

张

会计主管:

合计 记帐:

复核:

出纳:

制单:

二、记账凭证的种类

按照记账凭证记 录反映的经济业

务的不同分类

收款凭证 图片一 付款凭证 图片二 转账凭证 图片三

专用 记帐 凭证

请注意:

通用记账凭证 图片四

记账凭证

摘要 提现金

2009 年 10 月 9 日

字第 1 号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

库存现金 银行存款

1000000 1000000

附件 1 张

会计主管:

合计 记帐:

¥1 0 0 0 0 0 0¥1 0 0 0 0 0 0

复核:

出纳:

制单:孔玉梅

据一张。

记账凭证

摘要 报销差旅费

2009 年 10 月 19 日

字第 4 号

借方金额

贷方金额

会计科目 明细科目

电算化《记账凭证填制》PPT课件

如何启用“填制凭证”功能?

“填制凭证” 命令

“凭证”

以会计 身份

执行“总账”

登录企业 应用平台

空白记账凭证样式:

1.凭证 类别

2.凭证 编号

3.制单日期

4.附单 据数

5.摘 要

8.辅助核 算信息

6.会计科 目

7.金额

9.合计

填制未设置辅助核算项目的凭证

【例1】2010年1月5日,管理部门购买了800元办公用 品,以现金支付。

*录入科目编码

*录入助记码

*参照录入(F2)

返回首页

日常账务处理——填制凭证

按“ = ”键可取借贷方差额 按“ 空格 ”键可改变金额的借贷方 向

返回首页

实训资料:2010年1月宏辉公司发生如下经济业务,根据经济业务 填制凭证。

(1) 2日,综合管理部门购买了200元的办公 用品,以现金支付。 (购货发票)

填制设置辅助核算项目的凭证

【例2】2010年1月6日,收到工行通知,兴旺贸易公 司前欠货款234 000元已到账(银行进账单) 。

辅助核算 信息

填制设置辅助核算项目的凭证

【例3】2010年1月7日,向英联公司购入甲材料1000 千克,单价5元,增值税率17%,材料已验收入库, 款项尚未支付.

辅助核算 信息

谢 谢!

本模板由锐普PPT授权、、发布,版权所有。

返回首页

返回首页

(2)5日,开出现金支票一张,从银行提取现 金10 000元,作为备用金。(现金支票,票号 56891001) (3)6日,收到工行通知,兴旺贸易公司前欠 货款234 000元已到账。(进账单)。 (4)7日,向英联公司购入1000千克,单价5元, 增值税率17%,材料已验收入库,款项尚未支 付。(增值税发票、材料入库单)

记账凭证的填制与审核精品PPT课件

记账凭证

• 记账凭证也称传票,是根据审核无误 的原始凭证或原始凭证汇总表编制的, 用来确定会计分录,作为记账依据的 一种会计凭证。

下一页 返回

返回

返回

返回

返回

通用记账凭证

上一页 下一页 返回

记账凭证的基本要素

• 各种记账凭证必须保证会计核算的基本 要求,必须具备以下基本内容(基本要素):

上一页 下一页 返回

1.记账凭证的基本内容

1

(1)记账凭证的名称

1.记账凭证的基本内容

2

(2)填制凭证的日期

1.记账凭证的基本内容

3

(3)凭证编号

1.记账凭证的基本内容

4

(4)经济业务内容摘要

1.记账凭证的基本内容

5

(5)会计科目的名称和金额

1.记账凭证的基本内容

6 (6)所附原始凭证的张数

• 设备技术人员曾正出差预借差旅费(现金)

• 借:其他应收款--曾正

•

贷:现金

1500 1500

记账凭证的审核

• 编制记账凭证的会计人员必须仔细检查凭 证的准确性,同时会计部门应建立相互复 核或专人复核记账凭证的制度,对记账凭 证进行审核,审核的内容包括:

上一页 下一页 返回

• (1)记账凭证是否附有原始凭证,原始凭证是否齐全、内容是 否合法,记账凭证所记录的经济业务与所附原始凭证反映的 经济业务是否相符,是否合法

Please Criticize And Guide The Shortcomings

演讲人:XXXXXX 时 间:XX年XX月XX日

• (2)记账凭证应借、应贷的会计科目是否正确,账户的对应关 系是否清晰,所使用的会计科目及其核算内容是否符合会计 制度的规定,金额计算是否准确。

• 记账凭证也称传票,是根据审核无误 的原始凭证或原始凭证汇总表编制的, 用来确定会计分录,作为记账依据的 一种会计凭证。

下一页 返回

返回

返回

返回

返回

通用记账凭证

上一页 下一页 返回

记账凭证的基本要素

• 各种记账凭证必须保证会计核算的基本 要求,必须具备以下基本内容(基本要素):

上一页 下一页 返回

1.记账凭证的基本内容

1

(1)记账凭证的名称

1.记账凭证的基本内容

2

(2)填制凭证的日期

1.记账凭证的基本内容

3

(3)凭证编号

1.记账凭证的基本内容

4

(4)经济业务内容摘要

1.记账凭证的基本内容

5

(5)会计科目的名称和金额

1.记账凭证的基本内容

6 (6)所附原始凭证的张数

• 设备技术人员曾正出差预借差旅费(现金)

• 借:其他应收款--曾正

•

贷:现金

1500 1500

记账凭证的审核

• 编制记账凭证的会计人员必须仔细检查凭 证的准确性,同时会计部门应建立相互复 核或专人复核记账凭证的制度,对记账凭 证进行审核,审核的内容包括:

上一页 下一页 返回

• (1)记账凭证是否附有原始凭证,原始凭证是否齐全、内容是 否合法,记账凭证所记录的经济业务与所附原始凭证反映的 经济业务是否相符,是否合法

Please Criticize And Guide The Shortcomings

演讲人:XXXXXX 时 间:XX年XX月XX日

• (2)记账凭证应借、应贷的会计科目是否正确,账户的对应关 系是否清晰,所使用的会计科目及其核算内容是否符合会计 制度的规定,金额计算是否准确。

会计记账凭证录入培训PPT课件( 34页)

记账凭证录入课件 2009.4.30

显示答案

分类记账凭证的内容

记账凭证录入课件 2009.4.30

显示答案

分类记账凭证的种类

记账凭证录入课件 2009.4.30

显示答案

不同经济业务所采用的分类记账凭证

现金和银行存款 收、付业务

现金、银行存款等 货币资金以外的

其他转账业务

记账凭证录入课件 2009.4.30

借方科目涉及 “现金”、“银行存款

” 贷方科目涉及 “现金”、“银行存款

” 借方贷方科目不涉及 “现金”、“银行存款

” 记账凭证录入课件 2009.4.30

收款凭证 付款凭证 转账凭证 付款凭证

记账凭证录入的实务操作

会计实务操作的三大基本循环

填制会计凭证

登记会计账簿

编制会计报表

记账凭证录入课件 2009.4.30

摘要 从银行提取现金备用

分录(科目、明细科目、金额) 借:现金 1500 贷:银行存款-中行

凭证类型 付款凭证

附件张数 1

记账凭证录入课件 2009.4.30

1500

4.购买原材料原始凭证

记账凭证录入课件 2009.4.30

会计凭证录入内容

日期

2004年12月5日

摘要

购买铝锭15吨

分录(科目、明细科目、金额) 借:银行存款-中行 189540 贷:主营业务收入-立竣一号机床 162000 应交税金-应交增值税-销项税额 27540

凭证类型 收款凭证

附件张数 2

记账凭证录入课件 2009.4.30

3.交纳上月所得税原始凭证

记账凭证录入课件 2009.4.30

会计凭证录入内容

基础会计记账凭证填制68页PPT

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

基础会计记账凭证填制

31、别人笑我太疯癫,我笑他人看不 穿。(名 言网) 32、我不想听失意者的哭泣,抱怨者 的牢骚 ,这是 羊群中 的瘟疫 ,我不 能被它 传染。 我要尽 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

33、如果惧怕前面跌宕的山岩,生命睛, 千万别 眨眼!你会看到 世界由 清晰变 模糊的 全过程 ,心会 在你泪 水落下 的那一 刻变得 清澈明 晰。盐 。注定 要融化 的,也 许是用 眼泪的 方式。

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可 以被永 远肯定 。

通用记账凭证的填制PPT课件

由于我公司的财务人员请假,不能及时完成记账凭证的填制工 作,得知您的学生会计业务非常熟练,我现把本月有关资料发 给你,烦请您的学生帮我完成这些业务凭证填制

若能顺利完成,我将从你班聘用一名学生来公司兼职。

您的学生:刘婷

登录考试酷 回顾微课

QQ群讨论

代表发言

师生归纳

七项注意

日期 编号 摘要 科目 金额 空行 签名

合作探究

自主操作

学 生 展 示

学 生 纠 错

强化练习

巩固知识

提高效率

网站检验

错误一

金额前未加“¥”

错误二

未填附件张数

错误三

未注销空行

师徒组合

互帮互助 两两结对

回顾微课 讲授新知 自主操作 师徒组合

学生展示

学

巩

生

固

纠

练

错

习

网

总

站

结

检

错

验

误

对接岗位

实战演练

认真细致

严肃谨慎

课堂知识

实际生活

通用记账凭证的填制

1.通用记账凭证的内容

名称、日期、金额、摘要、 科目、附件、编号、签字 盖章

2.通用记账凭证的填制和审核

七项注意

解析区

多媒体展示区

填制业务

登录云平台

做中学 学中做

3 Part

教学反思

教学反思

翻转课堂 微课

数字化平台

网络应用

岗位实用

情境导入 特质分组 任务嵌入

THANKS!

通用记账凭证的填制

教学策略

1 Part

教学分析

教材分析

高等教育出版社《基础会计》第四版 第四章《会计凭证》 任务一《原始凭证》 任务二《通用记账凭证的填制》 任务三《会计账簿》

若能顺利完成,我将从你班聘用一名学生来公司兼职。

您的学生:刘婷

登录考试酷 回顾微课

QQ群讨论

代表发言

师生归纳

七项注意

日期 编号 摘要 科目 金额 空行 签名

合作探究

自主操作

学 生 展 示

学 生 纠 错

强化练习

巩固知识

提高效率

网站检验

错误一

金额前未加“¥”

错误二

未填附件张数

错误三

未注销空行

师徒组合

互帮互助 两两结对

回顾微课 讲授新知 自主操作 师徒组合

学生展示

学

巩

生

固

纠

练

错

习

网

总

站

结

检

错

验

误

对接岗位

实战演练

认真细致

严肃谨慎

课堂知识

实际生活

通用记账凭证的填制

1.通用记账凭证的内容

名称、日期、金额、摘要、 科目、附件、编号、签字 盖章

2.通用记账凭证的填制和审核

七项注意

解析区

多媒体展示区

填制业务

登录云平台

做中学 学中做

3 Part

教学反思

教学反思

翻转课堂 微课

数字化平台

网络应用

岗位实用

情境导入 特质分组 任务嵌入

THANKS!

通用记账凭证的填制

教学策略

1 Part

教学分析

教材分析

高等教育出版社《基础会计》第四版 第四章《会计凭证》 任务一《原始凭证》 任务二《通用记账凭证的填制》 任务三《会计账簿》

记账凭证的填制ppt课件

⒌记账标记

⒋科目、金额、方向

6.凭证张数

16

三、 记账凭证的填制要求

记账凭证根据审核无误的原始凭证或原始凭证 汇总表填制。

与原始凭证的填制相同,记账凭证也有记录真 实,内容完整,手续齐全,填制及时等要求。

1.记账凭证各项内容必须完整。

日期:编制记账凭证的日期

摘要:简明扼要

2.记账凭证的书写应当清楚、规范。

1、记账凭证按其适用的经济业务不同,可分为通用 记账凭证和专用记账凭证。

●专用记账凭证:在每张凭证上只反映一定类别业务 内容(收款业务、付款业务和转账业务)的记账凭证。

●通用记账凭证:指以一种格式记录全部经济业务的 凭证。无论是否涉及货币资金都适用的记账凭证。

7

收款凭证

付款凭证

转账凭证

经济 业经 务济 业经 务济

2

理论上

给出经济 业务提示

分析经济业务

编制会 计分录

2011年12月9日,太原艾丽制衣有限公司通过转账方式收 回红盛公司的应收账款200 000元。

借:银行存款 200 000 贷:应收账款—红盛公司 200 000

3

实务中 取得原 始凭证

分析经济业务 填制记 账凭证

4

实务中 取得原 始凭证

分析经济业务 填制记 账凭证

记账凭证的填制

一、记账凭证的概念和种类 二、记账凭证的基本内容 三、记账凭证的填制要求 四、记账凭证的填制

1

一、记账凭证的概念和种类

(一)概念

记账凭证又称记账凭单,是会计人员根据审核 无误的原始凭证,对经济业务按其性质加以归类, 并据以确定会计分录后所填制的会计凭证,是登 记会计账簿的直接依据。

目”,并按应借、应贷方向分别记入“借方金额”或“贷方金额”

记账凭证的填制方法ppt课件

收款方式

¥369.80

负责人

会计

出纳

记账

借方科目 库存现金

摘 要 贷方总账科目

交回多余借款 其他应收款

收款凭证

2006 年4 月 3日

现收第1号

明细科目 王文浩

金

额

十万千百十元角分√

36 980

附 单

据

张1

合 会计主管

记账

计 复核

¥ 3 6 9 80

出纳 收讫 制单

交款人

付款凭证

贷方科目:库存现金

款凭证,更不能将一笔业务编制两张凭 证。

举例:①将现金800元存入银行

②提取现金500元备用

4、通用记账凭证

在实际工作中,对于一些规模较小、经济 业务简单的单位,为简化手续,也可以不区分 收款凭证、付款凭证和转账凭证,而是采用一 种通用记账凭证来记录发生的所有类型的经济 业务,其格式与转账凭证的格式基本相同

报销差旅费 管理费用 差旅费 其他应收 款 王文浩

263020

附 单 2 63 0 20据 1 张

合 会计主管

计 记账

¥2 6 3 0 2 0复核 Nhomakorabea出纳

¥2 6 3 02 0 制单

注 意

如果是银行存款和现金之间相互划 拔的业务,如将现金存入银行,或者从 银行提取现金的业务,按我国会计实务

的惯例应编制付款凭证,一般不编制收

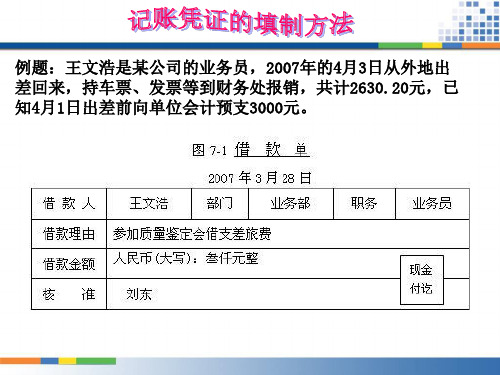

例题:王文浩是某公司的业务员,2007年的4月3日从外地出 差回来,持车票、发票等到财务处报销,共计2630.20元,已 知4月1日出差前向单位会计预支3000元。

图7-12 差旅费报销单填制范例

收据

2007年4月3日

NO0034056

基础会计(第三版)-6-记账凭证填制举例153页PPT

借:银行存款

23 400

贷:固定资产清理

20 000

应交税费——应交增值税(销项税额) 3 400

3.固定资产清理业务

【例6—12】华鸣公司12月份发生如下业务: ④12月17日,计算并结转清理净损益

固定资产清理

①转入清理的固 定资产净值 100000

②清理费用 450

③变价收入 20000

清理净损失 80450

贷:银行存款

256 200

(二)固定资产投资交易或事项举例

2.购入需安装的固定资产

①购入资产 借:在建工程 应交税费—应交增值税 贷:银行存款

②安装时发生支出: 借:在建工程 贷:银行存款 原材料

③资产达到预定可使用状态 借:固定资产 贷:在建工程

(买价+运杂费等) (进项税额) (或应付账款、应付票据)

注:企业因购货退回等应冲销 的进项税额用“红字”记入该 账户的借方。

注:企业因销售退回应冲销的销 项税额,用“红字”记入该账户 的贷方。

一、固定资产投资交易或事项记账凭证的填制

累计折旧

注销折旧额 计提折旧

累计提取额

资产类账户 固定资产的备抵账户 计提折旧将导致固定资产账面 价值减少。

固定资产清理

借:固定资产清理 累计折旧 贷:固定资产

100 000 300 000

400 000

3.固定资产清理业务

【例6—12】华鸣公司12月份发生如下业务: ②12月15日,车间主任报销聘用民工王清理支付清理费用, 支付现金450元;

借:固定资产清理 贷:库存现金

450 450

3.固定资产清理业务

【例6—12】华鸣公司12月份发生如下业务: ③12月17日,将废料出售给华鸣通达废品收购站,价款20 000 元,增值税税额3 400元;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

烟台城乡建设学校

教师: 邢福治

复习一 记账凭证的种类有哪些 ?

知 (二)记账凭证的种类

识 学

按照记账凭证记

习 录反映的经济业 务的不同分类

收款凭证 图片一 付款凭证 图片二 转账凭证 图片三

专用 记帐 凭证

请注意:

通用记账凭证 图片四

什么时候用专用记帐凭证,什么时候用通用记帐凭证

收(专付用转记凭账证凭证):对不于同经的济经业济务业量 务较内多容,时特采别用收、付款业务较多的企业须分类记录反映

学资者乙。 习贷方科目 银行存款

付款凭证

2011年 02月 05 日

摘要 借方会计科目 明细科目

银 付字第001号 金额

√

千 百 十 万千 百十 元 角 分

减少注册资本 实收资本

乙

1 00000 0 0

附 单 据

1

张

合计

会计主管:

记帐:

复核:

¥1 0 0 0 0 0 0 0

出纳:

制单: 邢福治

技 能例 材料3:20200千11克年,2月单1价0日10向0元本,市增金值属税材3料40购0入元钢。

通用记帐 凭证

对于日常经济业务中收、付款业务量较少或全部业务量不多的单位采用

知

识

特别提醒!对于现金和银行存款之间的

学

存取(相互划转)业务,为避免重复记账, 应统一按减少方填制付款凭证(均付款在

习 先),而不填制收款凭证。

◆从银行提取现金: 借:现金 贷:银行存款

◆将现金存入银行: 借:银行存款 贷:现金

6有关人员应在凭证规定的位置签章。

能 力

课堂练习

提(一)根据下列经济业务填制记账凭证

升• 经济业务2011年2月发生下列业务:

• (1)5日,开出现金支票50 000元从银行提取现 金,准备发放工资。(现金支票存根1张)

• (2)9日,销售给立达工厂乙产品100件,每件 售价200元,计20 000元,增值税销项税额3 400 元,款项暂未收到。(销售发票1张和产品出库单 一张)

学 习 借方科目

摘要

银行存款

收款凭证

2011年02 月 03 日

贷方会计科目 明细科目

银 收字第001号 金额

√

千 百 十 万千 百十 元 角 分

收到投资款 实收资本

甲

30000000

附 单 据

1

张

合计

会计主管:

记帐:

复核:

¥3 0 0 0 0 0 0 0

出纳:

制单: 邢福治

技例2:2011年2月5日经工商行政部门批准, 能减少注册资本100000元,以银行存款付给投

出纳:

制单:邢福治

图片3

摘要

购入材料 购入材料

转账凭证

2011 年 02 月 10 日

转 字第 001 号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

附

原材料

钢材

2 0 0 0 0 00

单 据

1

应付账款 市金属材料公司

2 0 0 0 0 00

张

会计主管:

记帐:

¥ 2 0 0 0 0 0 0 ¥2 0 0 0 0 0 0

张

1

¥3 0 0 0 0 0 0 0

出纳:

制单: 邢福治

图片2

贷方科目 银行存款

付款凭证

2011年 02月05 日

摘要 借方会计科目 明细科目

减少注册资本 实收资本

乙

银付字第 001号 金额

√

千 百 十 万千 百十 元 角 分

1 000000 0 附 单 据

张

1

合计

会计主管:

记帐:

复核:

¥100000 0 0

• (3)20日,收到立达工厂偿还的前欠乙产品货 款23 400元,存入银行。(银行进账单1张)

能 力

课堂练习

提(二)审核上面已填制的记账凭证 升

记账凭证的 分类

记账凭证的 填制

收款凭证 付款凭证 转账凭证 通用记账凭证

日期、编号 摘要 会计科目 金额 附单据的张数 签字盖章

布置作业

作业内容:

学材料已验收入库并结购入转材入料 库材料,款项尚未

习支付。

转账凭证

摘要

购入材料 购入材料 购入材料

2011 年 02 月10 日

转 字第 001 号

借方金额

贷方金额

附

会计科目 明细科目

√单

十 万 千百 十元角分十 万 千百 十元角分

据

1

原材料

钢材

2 0 0 00 00

张

应交税费 应交增值税(进) 3 4 0 0 0 0

应付帐款 市金属材料公司

2 0 0 00 00

会计主管:

记帐:

¥2 3 4 0 0 0 0 ¥2 3 4 0 0 0 0

复核:

出纳:

制单: 邢福治

知

识

记账凭证的审核内容

学

习

1记账凭证所附原始凭证是否齐全;

2填制内容是否完整,金额是否正确;

3摘要是否符合规定;

4会计分录是否正确;

5编号有无重号、漏号现象;

1 000 1 000

1 000 1 000

收款 付款

收款 付款

复习二

记账凭证有哪些内容?

知

(三)记账凭证的内容

识

学④ 习

摘要

① 转 账凭 证

③

⑤②

⑥

年月日

转字第 号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

⑦

⑧

记经记账相济记过账关凭业账账凭责证务凭标证任的内证志的人填容的签名的制编章称摘号日要期

《基础会计》P44 要求:根据第三章中的例题1----11提供的经

济业务,编制记账凭证。

图片1

收款凭证

借方科目 银行存款

2011年 2 月 03 日

摘要 贷方会计科目 明细科目

收到投资款

实收资本

甲

合计

会计主管:

记帐:

复核:

银 收字第 001号 金额

√

千 百 十 万千 百十 元 角 分

3 0 00 0 0 0 0 附 单 据

⑨

附件

张பைடு நூலகம்合计

会计主管:

记帐:

复核:

出纳:

制单: ⑩

技 记账凭证的填制要求 能 1 审核原始凭证 学 2 确定采用何种记账凭证, 习 采用兰黑或黑色钢笔

3 必须用会计制度统一规定的会计科目

4 内容填写正确、完整

审核、选择、完整、正确

返回 下页

●

●●

●

●

技例1 2011年2月3日,甲投资者以300000元向企业 能投资,款项当即存入银行,收到银行收款通知。

复核:

出纳:

制单:邢福治

图片4

教师: 邢福治

复习一 记账凭证的种类有哪些 ?

知 (二)记账凭证的种类

识 学

按照记账凭证记

习 录反映的经济业 务的不同分类

收款凭证 图片一 付款凭证 图片二 转账凭证 图片三

专用 记帐 凭证

请注意:

通用记账凭证 图片四

什么时候用专用记帐凭证,什么时候用通用记帐凭证

收(专付用转记凭账证凭证):对不于同经的济经业济务业量 务较内多容,时特采别用收、付款业务较多的企业须分类记录反映

学资者乙。 习贷方科目 银行存款

付款凭证

2011年 02月 05 日

摘要 借方会计科目 明细科目

银 付字第001号 金额

√

千 百 十 万千 百十 元 角 分

减少注册资本 实收资本

乙

1 00000 0 0

附 单 据

1

张

合计

会计主管:

记帐:

复核:

¥1 0 0 0 0 0 0 0

出纳:

制单: 邢福治

技 能例 材料3:20200千11克年,2月单1价0日10向0元本,市增金值属税材3料40购0入元钢。

通用记帐 凭证

对于日常经济业务中收、付款业务量较少或全部业务量不多的单位采用

知

识

特别提醒!对于现金和银行存款之间的

学

存取(相互划转)业务,为避免重复记账, 应统一按减少方填制付款凭证(均付款在

习 先),而不填制收款凭证。

◆从银行提取现金: 借:现金 贷:银行存款

◆将现金存入银行: 借:银行存款 贷:现金

6有关人员应在凭证规定的位置签章。

能 力

课堂练习

提(一)根据下列经济业务填制记账凭证

升• 经济业务2011年2月发生下列业务:

• (1)5日,开出现金支票50 000元从银行提取现 金,准备发放工资。(现金支票存根1张)

• (2)9日,销售给立达工厂乙产品100件,每件 售价200元,计20 000元,增值税销项税额3 400 元,款项暂未收到。(销售发票1张和产品出库单 一张)

学 习 借方科目

摘要

银行存款

收款凭证

2011年02 月 03 日

贷方会计科目 明细科目

银 收字第001号 金额

√

千 百 十 万千 百十 元 角 分

收到投资款 实收资本

甲

30000000

附 单 据

1

张

合计

会计主管:

记帐:

复核:

¥3 0 0 0 0 0 0 0

出纳:

制单: 邢福治

技例2:2011年2月5日经工商行政部门批准, 能减少注册资本100000元,以银行存款付给投

出纳:

制单:邢福治

图片3

摘要

购入材料 购入材料

转账凭证

2011 年 02 月 10 日

转 字第 001 号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

附

原材料

钢材

2 0 0 0 0 00

单 据

1

应付账款 市金属材料公司

2 0 0 0 0 00

张

会计主管:

记帐:

¥ 2 0 0 0 0 0 0 ¥2 0 0 0 0 0 0

张

1

¥3 0 0 0 0 0 0 0

出纳:

制单: 邢福治

图片2

贷方科目 银行存款

付款凭证

2011年 02月05 日

摘要 借方会计科目 明细科目

减少注册资本 实收资本

乙

银付字第 001号 金额

√

千 百 十 万千 百十 元 角 分

1 000000 0 附 单 据

张

1

合计

会计主管:

记帐:

复核:

¥100000 0 0

• (3)20日,收到立达工厂偿还的前欠乙产品货 款23 400元,存入银行。(银行进账单1张)

能 力

课堂练习

提(二)审核上面已填制的记账凭证 升

记账凭证的 分类

记账凭证的 填制

收款凭证 付款凭证 转账凭证 通用记账凭证

日期、编号 摘要 会计科目 金额 附单据的张数 签字盖章

布置作业

作业内容:

学材料已验收入库并结购入转材入料 库材料,款项尚未

习支付。

转账凭证

摘要

购入材料 购入材料 购入材料

2011 年 02 月10 日

转 字第 001 号

借方金额

贷方金额

附

会计科目 明细科目

√单

十 万 千百 十元角分十 万 千百 十元角分

据

1

原材料

钢材

2 0 0 00 00

张

应交税费 应交增值税(进) 3 4 0 0 0 0

应付帐款 市金属材料公司

2 0 0 00 00

会计主管:

记帐:

¥2 3 4 0 0 0 0 ¥2 3 4 0 0 0 0

复核:

出纳:

制单: 邢福治

知

识

记账凭证的审核内容

学

习

1记账凭证所附原始凭证是否齐全;

2填制内容是否完整,金额是否正确;

3摘要是否符合规定;

4会计分录是否正确;

5编号有无重号、漏号现象;

1 000 1 000

1 000 1 000

收款 付款

收款 付款

复习二

记账凭证有哪些内容?

知

(三)记账凭证的内容

识

学④ 习

摘要

① 转 账凭 证

③

⑤②

⑥

年月日

转字第 号

借方金额

贷方金额

会计科目 明细科目

√

十 万 千百 十元角分十 万 千百 十元角分

⑦

⑧

记经记账相济记过账关凭业账账凭责证务凭标证任的内证志的人填容的签名的制编章称摘号日要期

《基础会计》P44 要求:根据第三章中的例题1----11提供的经

济业务,编制记账凭证。

图片1

收款凭证

借方科目 银行存款

2011年 2 月 03 日

摘要 贷方会计科目 明细科目

收到投资款

实收资本

甲

合计

会计主管:

记帐:

复核:

银 收字第 001号 金额

√

千 百 十 万千 百十 元 角 分

3 0 00 0 0 0 0 附 单 据

⑨

附件

张பைடு நூலகம்合计

会计主管:

记帐:

复核:

出纳:

制单: ⑩

技 记账凭证的填制要求 能 1 审核原始凭证 学 2 确定采用何种记账凭证, 习 采用兰黑或黑色钢笔

3 必须用会计制度统一规定的会计科目

4 内容填写正确、完整

审核、选择、完整、正确

返回 下页

●

●●

●

●

技例1 2011年2月3日,甲投资者以300000元向企业 能投资,款项当即存入银行,收到银行收款通知。

复核:

出纳:

制单:邢福治

图片4