2017上半年WPC80市场行情

2017年全球原奶价格市场趋势分析报告

(此文档为word格式,可任意修改编辑!)2016年12月正文目录全球原奶供需持续改善,国际原奶价格持续上涨 (4)全球原奶主产区大包粉价格连续几个月上涨 (4)国际国内价差缩小,国内拐点有望加速来临 (5)乳制品主要出口国原奶产量已经连续3个月下滑 (6)全球乳制品进口情况恢复明显 (9)主要乳制品进口国进口需求恢复 (11)新西兰地震预计对新西兰中短期产生较大影响,影响全球供给 (12)新西兰为全球主要的乳制品出口国 (12)震源所在区域为新西兰第二大原奶产区 (13)新西兰受天气及地震灾害影响,供给端继续收缩 (15)图表目录图 1:恒天然全脂奶粉价格(美元/吨) (4)图 2:恒天然脱脂奶粉价格(美元/吨) (4)图 3:国际原奶价格(美元/100kg) (5)图 4:国际主要原奶生产国收奶价格(元/kg) (5)图 5:国内外原奶价格对比 (6)图 6:进口与国内原奶价差 (6)图7:主要出口国月度产量增量(千吨) (7)图 8:欧盟原奶产量 (8)图 9:澳大利亚原奶产量 (8)图 10:阿根廷原奶产量 (8)图 11:美国原奶产量 (9)图12:我国全脂奶粉库存(万吨) (11)图 13:乳制品主要出口国占比 (13)图 14:主要出口国出口乳制品占比(折算成原奶) (13)图15:2015-16产季新西兰奶牛分布 (14)图 16:2015-16产季新西兰各区域原奶产量占比 (14)图 17:新西兰各地区牧场平均奶牛数量(头) (15)图18:新西兰月度原奶产量 (16)全球原奶供需持续改善,国际原奶价格持续上涨全球原奶主产区大包粉价格连续几个月上涨11月15日恒天然全脂奶粉继上次拍卖价格大幅上涨19.8%之后,继续上涨3.2%至3423美元/吨,5个月连续上涨幅度超过65%,脱脂奶粉环比上次拍卖价格大幅上涨9.8%。

11月15日恒天然奶粉第176次拍卖,全脂奶粉继上次拍卖大幅上涨19.8%之后继续上涨3.2%至3423美元/吨,自7月初上涨幅度达到65%。

2017年中国天然橡胶价格及期货价格分析

按 照其 竞 选 时强 调 基 建 的思 路 ,美 元 强势 的趋 势 可 能会 持 续 。 因此 ,天然 橡 胶 价 格 受 美 元 汇率 影

响大 幅上 涨 的可 能性小 。

2 天 然 橡 胶 供 需 情 况 均 较 平 稳 ,库 存 处 于 高 位 ,

f

∞ 0

f

∞ 0 f 0 Nhomakorabeaf

f

0

f

0

l

c 。 0

f

∞ 0

f

0 H

山 山 山 占 占 占 占 占

, - - w H H

0

N

0

0

O, 1

0

0

0

0

—

—

1 2 — —

2 0 1 7年 第 4期

2 0 0 0 0 1 8 0 0 0 1 6 0 0 0 1 4 0 0 0 1 2 0 0 0 1 0 0 0 0 8 0 0 0 6 0 0 0 4 0 0 0 2 0 0 0 0

虽 然 美 国经 济 复 苏 基 础 并 不 牢 固 ,从 2 0 1 6 年

变 动 具 有 联 动 性 。2 0 1 6 年 以来 ,顺 丁 与 丁苯 橡 胶 主 要原 料 丁二 烯 价 格 在 国 内外 供 给 收 缩 下 大 幅上 涨 ,从 而 带 动顺 丁与 丁 苯 橡 胶 ( 轮胎中的主要合成胶

H — 一 r— r —■ _

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

C N 1 N O N 1

2017年7月佛山陶瓷价格指数走势分析

7月佛山陶瓷价格总指数报88.41点,环比跌0.23%,同比跌16.15%;建筑陶瓷系列指数报83.90点,环比升0.31%,同比跌18.91%;卫生陶瓷系列指数报115.50点,环比跌2.48,同比跌1.52%。

受淡季行情影响,7月份佛山陶瓷价格总指数小幅下跌,多数代表品指数下跌,整体市场走势低迷下行。

建筑陶瓷市场方面,主盘产品的指数回升推动总指数值小幅攀升。

代表品指数走势方面,除釉面砖、外墙砖、烧结瓦指数呈涨幅外,其余指数均下跌,其中,广场砖跌幅较大,跌幅达10.79%,主要是由于超市用砖的价格大跌所致;涨幅较大的釉面砖、外墙砖指数分别涨7.20%、4.93%,受权重产品喷墨抛釉砖、通体外墙砖的价格回升所影响。

具体表现为:辊筒印花瓷片指数环比上涨20.45%,销量较上月涨20.5%;喷墨印花抛釉砖指数环比上涨8.01%。

代表品喷墨抛釉砖800×800,均价75元/片,较上月涨25元/片,成交额同比上升2.5%;通体外墙砖指数环比涨8.67%,销量较上月增15.8%。

跌幅较明显的超市用砖,由于本月工程量减少,价格环比上月跌25.8%,厂商库存积压高企。

此外,微粉抛光砖、瓷质仿古砖(E≤0.5%)、丝网微晶陶瓷复合板等产品价格小幅下跌。

卫生陶瓷市场方面,除洗涤槽、小件卫生陶瓷指数小幅上涨外,其他代表品均下跌。

跌幅较大的有:小便器指数跌11.54%、洗面器指数跌4.33%,其下分类产品壁挂式小便器、台上洗面器价格指数大幅下跌,影响大分类产品的指数走势。

价格波动较大的有:落地式小便器均价450元/件,较上月降30元/件,成交额跌22%;洗涤盆、皂盒、手纸盒价格大幅上涨,成交额同步上升,但因占权重较小,对总指数变化不造成影响;另有虹吸式蹲便器、地排壁挂小便器量价齐跌,市场交易一片惨绿。

从监测系统可看出,本月卫生陶瓷价格优势逐渐减弱,除少数产品价格保持坚挺外,多数代表品量价齐跌,市场交易进入低迷期。

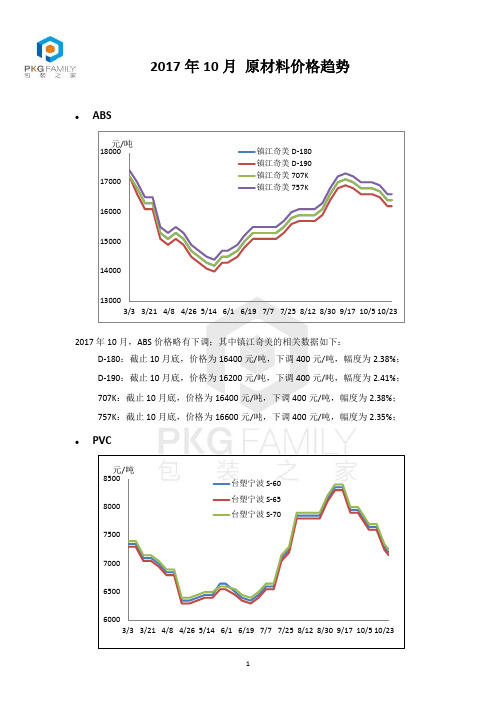

包装之家 2017年10月 原材料价格趋势

●ABS2017年10月,ABS 价格略有下调;其中镇江奇美的相关数据如下:D-180:截止10月底,价格为16400元/吨,下调400元/吨,幅度为2.38%; D-190:截止10月底,价格为16200元/吨,下调400元/吨,幅度为2.41%; 707K :截止10月底,价格为16400元/吨,下调400元/吨,幅度为2.38%; 757K :截止10月底,价格为16600元/吨,下调400元/吨,幅度为2.35%;●PVC1300014000150001600017000180003/33/214/84/265/146/16/197/77/258/128/309/1710/510/23镇江奇美 D-180 镇江奇美 D-190 镇江奇美 707K镇江奇美 757K 元/吨 6000650070007500800085003/33/214/84/265/146/16/197/77/258/128/309/1710/510/23台塑宁波 S-60 台塑宁波 S-65 台塑宁波 S-70元/吨2017年10月,PVC 价格大幅下调,其中台塑宁波相关数据如下:S-60:截止10月底,价格为7200元/吨,下调750元/吨,幅度为9.43%; S-65:截止10月底,价格为7150元/吨,下调750元/吨,幅度为9.49%; S-70:截止10月底,价格为7250元/吨,下调750元/吨,幅度为9.375%;●LLDPE2017年10月,LLDPE 价格略有上涨,其中扬子石化相关数据如下(YLF-1801和DFDA-7042数据相同):YLF-1801:截止10月底,价格为9800元/吨,上调100元/吨,幅度为1.03%; YLF-1802:截止10月底,价格为9900元/吨,上调100元/吨,幅度为1.02%; DFDA-7042:截止10月底,价格为9800元/吨,上调100元/吨,幅度为1.03%;●HDPE2017年10月,两款HDPE 价格略有上涨,茂名石化相关数据如下:HHM5502:截止10月底,价格为10900元/吨,上调300元/吨,幅度为2.83%; HHMTR480:截止10月底,价格为11600元/吨,上调400元/吨,幅度为3.57%;8800900092009400960098001000010200104002/32/253/194/105/25/246/157/77/298/209/1110/310/25扬子石化 YLF-1801 扬子石化 YLF-1802 扬子石化 DFDA-7042元/吨PMMA2017年10月,PMMA 的价格大幅上涨,镇江奇美,南通丽阳相关数据如下:CM205:截止10月底,价格为23050元/吨,上调1575元/吨,幅度为7.33%; CM207:截止10月底,价格为23050元/吨,上调1575元/吨,幅度为7.33%; MF001:截止10月底,价格为22750元/吨,上调600元/吨,幅度为2.71%; VH001:截止10月底,价格为22750元/吨,上调950元/吨,幅度为4.36%;9000950010000105001100011500120003/33/204/64/235/105/276/136/307/178/38/209/69/2310/1010/27茂名石化 HHM5502 茂名石化 HHMTR480元/吨175001850019500205002150022500235002/32/223/134/14/205/95/286/167/57/248/128/319/1910/810/27镇江奇美 CM205 镇江奇美 CM207 南通丽阳 MF001 南通丽阳 VH001元/吨●PP2017年10月,PP 价格大致保持稳定,具体相关数据如下:K8003:截止10月底,价格为9400元/吨,下调100元/吨,幅度为1.05%; S1004:截止10月底,价格为9100元/吨,上调100元/吨,幅度为1.11%; S700:截止10月底,价格为9450元/吨,上调150元/吨,幅度为1.61%; F401:截止10月底,价格为9500元/吨,上调100元/吨,幅度为1.06%; F401:截止10月底,价格为9300元/吨,上调350元/吨,幅度为3.91%; J501:截止10月底,价格为9250元/吨,上调350元/吨,幅度为3.93%; T30S :截止10月底,价格为8700元/吨,下调100元/吨,幅度为1.14%;●PET2017年10月,PET 价格略有下调,具体相关数据如下:腾龙聚酯:截止10月底,价格为8100元/吨,下调50元/吨,幅度为0.61%; 华润聚酯:截止10月底,价格为8000元/吨,下调100元/吨,幅度为1.23%; 三房巷:截止10月底,价格为7900元/吨,下调100元/吨,幅度为1.25%; 宝生聚酯:截止10月底,价格为7900元/吨,下调100元/吨,幅度为1.25%; 仪征石化:截止10月底,价格为7900元/吨,下调150元/吨,幅度为1.86%;730078008300880093009800103003/33/214/84/265/146/16/197/77/258/128/309/1710/510/23扬子石化 K8003 扬子石化 S1004 扬子石化 S700 扬子石化 F401 广州石化 F401 广州石化 J501 中原石化 T30S元/吨上海远纺:截止10月底,价格为8050元/吨,下调150元/吨,幅度为1.83%; 浙江万凯:截止10月底,价格为8000元/吨,下调150元/吨,幅度为1.84%; 海南逸盛:截止10月底,价格为7950元/吨,保持平稳;广州泛亚:截止10月底,价格为7950元/吨,下调100元/吨,幅度为1.24%; 广东泰东:截止10月底,价格为8100元/吨,下调50元/吨,幅度为0.61%;LDPE2017年10月,LDPE 价格较略有增长,具体相关数据如下:茂名石化2420H :截止10月底,价格为10500元/吨,上调250元/吨,幅度为2.44%; 茂名石化 2426H :截止10月底,价格为10600元/吨,上调300元/吨,幅度为2.91%;茂名石化 951050:截止10月底,价格为10600元/吨,上调300元/吨,幅度为2.91%; 齐鲁2102TN26:截止10月底,价格为10500元/吨,上调100元/吨,幅度为0.96%; 上海石化 Q210:截止10月底,价格为10600元/吨,上调100元/吨,幅度为0.95%; 上海石化 Q281:截止10月底,价格为10800元/吨,上调100元/吨,幅度为0.93%; 扬巴石化 2420H :截止10月底,价格为10650元/吨,上调100元/吨,幅度为0.95%;65007000750080008500900095001/61/272/173/103/314/215/126/26/237/148/48/259/1510/610/27腾龙聚酯 华润聚酯 三房巷 宝生聚酯 仪征石化 上海远纺 浙江万凯 海南逸盛 广州泛亚 广东泰宝元/吨白卡2017年10月,白卡纸价格持续上涨;具体相关数据如下:万国骄阳 250-400g :截止10月底,价格为7110元/吨,上调200元/吨,增长2.89%; 华夏太阳 250-400g :截止10月底,价格为7310元/吨,上调200元/吨,增长2.81%;博汇 250-350g :截止10月底,价格为7110元/吨,上调400元/吨,增长5.96%; 丹顶鹤 250-400g :截止10月底,价格为7110元/吨,上调400元/吨,增长5.96%; 酋长 250-400g :截止10月底,价格为7210元/吨,上调200元/吨,增长2.85%; 金丽 250-350g :截止10月底,价格为7010元/吨,上调200元/吨,增长2.94%;9500100001050011000115001200012500130001/61/272/173/103/314/215/126/26/237/148/48/259/1510/610/272420H 茂名石化 2426H 茂名石化 951050 茂名石化 2102TN26 齐鲁石化 Q210 上海石化 Q281 上海石化 2420H 扬巴石化元/吨56005800600062006400660068007000720074001/61/202/32/173/33/173/314/144/285/125/266/96/237/77/218/48/189/19/159/2910/1310/27山东万国骄阳 万国骄阳250-400g 山东万国骄阳 华夏太阳250g-400g 山东博汇纸业 博汇250-350g 江苏博汇纸业 丹顶鹤250-400g 宁波中华纸业 酋长250-400g 亚洲浆纸业 金丽250-350g●瓦楞纸2017年10月,瓦楞纸价格略有上涨;具体相关数据如下:天津玖龙瓦楞纸110g:截止10月底,价格为5900元/吨,上调100元/吨,涨幅1.72%;天津玖龙瓦楞纸120/140g:截止10月底价格为5750元/吨,上调100元/吨,涨幅1.77%;天津玖龙瓦楞纸90g:截止10月底,价格为6400元/吨,上调100元/吨,涨幅1.59%;太仓玖龙海龙瓦楞纸110g:截止10月底,价格为5750元/吨,上调100元/吨,涨幅1.77%;太仓玖龙玖龙瓦楞纸110g:截止10月底,价格为5800元/吨,上调100元/吨,涨幅1.75%;东莞玖龙玖龙瓦楞纸110g:截止10月底,价格为5650元/吨,上调100元/吨,涨幅1.8%;东莞玖龙海龙瓦楞纸110g:截止10月底,价格为5550元/吨,上调100元/吨,涨幅1.83%;东莞玖龙地龙瓦楞纸110g:截止10月底,价格为5400元/吨,上调100元/吨,涨幅1.89%;重庆玖龙玖龙高瓦110g:截止10月底,价格为5850元/吨,上调250元/吨,涨幅4.46%;●总结2017年10月份,各塑料粒子价格变化幅度不大,但是其中PVC价格下调明显,平均达到9.4%左右,而PMMA价格涨幅较大,平均达到5.4%左右;白卡、瓦楞纸持续上涨,但是涨幅不大;我们将持续关注各塑料粒子的价格走势;包装之家管委会。

徐州市2017年7月信息价

面包砖 混凝土实心砖 混凝土实心砖 植草砖 植草砖 植草砖 植草砖 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 钢筋混凝土预应力管桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 预应力钢筋混凝土空心方桩 白松板材 红松板材 胶合板 胶合板 胶合板 胶合板 胶合板 实心细木工板 实心细木工板 实心细木工板 浮法平板玻璃 浮法平板玻璃 浮法平板玻璃 钢化玻璃 钢化玻璃 钢化玻璃

11111503 11111505 11111715 11112503 11410303 11550104 11550105 11550106 11570309 11570328 11570518 11570519 11570533 11570534 11570535 11571503 11571513 11571523 11570903 11571705 11571714 11571911 11571915 11572304 11572305 * * * * * 12010106 12010305 14030311 14030314 14030317 14030320 14030326 14030329 14030338 14030341 14030344 14030347 14010312 14010315 14010318 14010321 14010324

2017年1~6月天然橡胶行情态势

2017年1~6月天然橡胶行情态势作者:黄慧德来源:《世界热带农业信息》2017年第08期1 上半年天然橡胶行情2017年1月份天然橡胶价格再攀新高,月初价格为16 333.33元/t,月末价格为18 986.67元/t,整体上涨为16.24 %,同比上涨95.34 %。

天然橡胶基本面处于高位水平,主要一是天然橡胶主产区泰国受暴雨影响较大,泰国天然橡胶产量有所下滑,天然橡胶供应减少,截止月底泰国天然橡胶原料价格上涨至82.72泰铢/公斤的高位水平,国内天然橡胶市场价格受支撑大幅走高;二是国内天然橡胶库存有所上涨,截止1月中旬,青岛保税区库存为26.58万t,较12月底增加16 %,天然橡胶库存有所上涨,场内由于春节假期影响成交有限。

2月份天然橡胶市场价格走势下滑,本月天然橡胶期货收盘价格走低,28日主力合约1705收盘价格为18 490元/t,期货市场价格下滑,天然橡胶现货市场价格走低。

2月份国内橡胶库存大幅增加,截止2月中旬,青岛保税区库存为15.66万t,较1月中旬库存大幅上涨28.56 %,截止2月24日上期所库存为31.89万t,走高4 806 t,受天然橡胶库存增加的影响,天然橡胶市场价格大幅走低。

3月份迎来了天然橡胶期货价格的崩盘,天然橡胶1705大幅跳水,国内现货市场紧跟期货盘,现货报价多在期货价格基础上减掉1 000元/t左右,天然橡胶期价大幅下跌自然拖累现货走低。

原油价格下挫带动整个能化板块趋弱,天然橡胶现货货源目前仍表现宽裕,据统计青岛保税区天然橡胶库存出现特高,截至2017年3月中旬,青岛保税区橡胶库存继续上涨至18.7万t,较2月底16.62万t暴增2.08万t,涨幅12.52 %。

其中天然橡胶13.75万t,增加1.41万t,增幅11.43 %;合成橡胶4.51万t,增加0.67万t,增幅17.45 %,此次天然橡胶与合成胶库存均呈现10 %以上的增长,虽然国内产区仍处停割期,天然橡胶消费基本依赖进口,进口量居高不下部分库存预期流入市场的压力不断强化,市场一跌再跌。

2017年11月全国主要原料、饲料产品价格情况

市场观察MARKET OBSERVATION2018·1811月份,主要饲料原料和饲料添加剂价格涨跌互现。

环比中,玉米和棉粕处于上市高峰、菜粕处于消费淡季,价格环比分别下降0.5%、0.4%和0.4%。

豆粕、麦麸、进口鱼粉价格环比增长。

在维生素类产品中,多维、维生素A、维生素D、维生素E价格环比呈不同程度上涨,但涨幅收窄,主要是上月价格处于高位。

其中,多维环比增长18.0%;氨基酸类产品价格环比中,赖氨酸、蛋氨酸、苏氨酸和色氨酸均下降;矿物质类产品中硫酸亚铁、硫酸锌、硫酸铜、硫酸亚铁价格价格均上涨,其中,硫酸亚铁环比上涨57.9%。

饲料产品价格环比以小幅上涨为主。

1玉米、豆粕、鱼粉等大宗原料11月,全国玉米平均价格1.86元/kg,环比下降0.5%,同比下跌3.1%。

11月份新季玉米上市量继续增加,全国饲用玉米月度均价环比小幅下跌。

豆粕平均价格3.19元/kg,环比增长1.3%,同比下跌6.7%。

11月,受美豆震荡走强行情带动、环保控制企业生产和部分地区供应不足影响,国内现货价格出现上涨。

棉粕处于新季棉粕上市高峰期,行情环比继续走跌。

棉粕平均价格2.71元/kg,环比下降0.4%,同比下跌7.2%;菜粕进入需求淡季,虽然有豆粕价格上涨的带动,月度均价环比仍旧都跌。

菜粕平均价格2.35元/kg,环比下降0.4%,同比下降2.5%;。

麦麸平均价格1.62元/kg,环比增长4.5%,同比下降2.4%。

小麦价格继续上涨,麦价成本高企导致面粉加工企业开工不足影响,麦麸价格环比继续走强上涨。

进口鱼粉平均价格11.77元/kg,环比增长6.5%,同比下跌1.3%。

受秘鲁渔获资源并不理想影响,外盘鱼粉期价保持坚挺上涨,国内进2017年11月全国主要原料、饲料产品价格情况全国畜牧总站 中国饲料工业协会 信息中心口鱼粉报价上调为主,进口鱼粉月度均价环比明显上涨。

2 氨基酸、维生素及矿物元素11月,98.5%赖氨酸平均价格8.96元/kg,环比下降0.3%,同比下降12.6%。

2017年多晶硅行业分析报告

2017年多晶硅行业分析报告2017年8月目录一、多晶硅行业供需格局 (4)1、全球多晶硅的供需格局 (4)2、国内多晶硅的供需格局 (5)3、全球光伏装机持续增长,中长期空间巨大 (7)二、国内多晶硅进口替代空间广阔 (13)1、寡头竞争格局难以改变 (13)2、多晶硅为国内光伏产业链中薄弱环节 (14)3、扩产集中于国内龙头,海外龙头产能稳定 (17)4、国内单晶渗透率提高,上下游联合加强 (19)三、龙头开始替换,国内新兴厂商扩产成本优势显著 (23)四、多晶硅价格短期坚挺,中长期稳中有降,迎接平价时代 (30)1、多晶硅短期中期价格判断 (30)2、全面平价时代,多晶硅享受超额利润 (33)(1)分布式光伏系统价格 (34)(2)集中式光伏系统价格 (34)五、无技术替代风险,改良西门子法仍将占主导地位 (37)国内多晶硅产能提升,进口替代加速进行:2016 年末全球多晶硅产能约为43.7 万吨;海外产能约为22.7 万吨,国内产能约21 万吨。

2016年全球产量约37 万吨,整体产能利用率约85%,但国内龙头企业基本维持满产状态。

国内硅料产量全球占比刚过50%,未来2-3 年,国内硅料产能将继续提升,逐步取代海外高成本产能。

新兴龙头成本优势显著,市场份额有望快速提升:中能、OCI、Wacker 几大传统巨头产能巨大,但成本劣势,未来竞争力堪忧。

国内后起之秀新特、永祥、大全三大厂商经过多年积累,技术层面已基本赶上传统巨头,而其后建产能的初始投资和技改成本都远低于传统龙头,目前普遍成本在6 万元每吨以下,市场份额有望快速提升。

绑定单晶硅片龙头的硅料企业率先受益:单晶对于硅料品质的要求高,国内单晶硅片厂商目前使用的硅料以海外进口为主,国内只有新特、永祥、大全、中能等有产能符合要求。

获得单晶硅片厂商参股的硅料厂商能够充分说明客户对硅料品质的认可。

随着单晶企业的持续扩产,国内高品质硅料厂商对海外单晶硅料供给的替代有望率先打开。

2017年中国电解铜价格走势及涨跌幅度统计分析【图】

2017年中国电解铜价格走势及涨跌幅度统计分析【图】

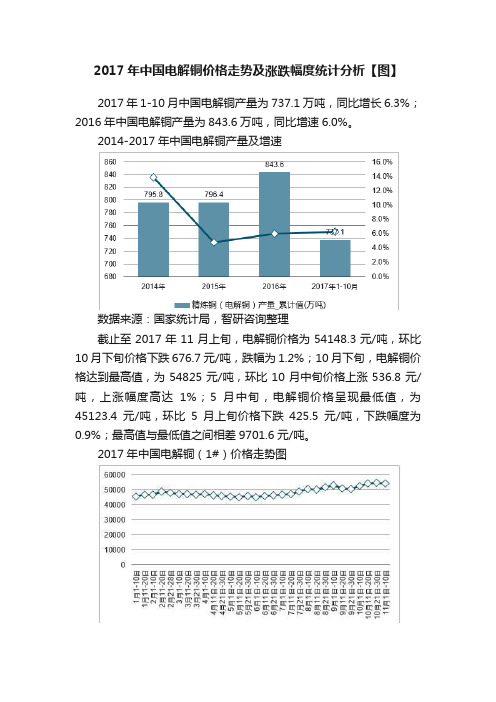

2017年1-10月中国电解铜产量为737.1万吨,同比增长6.3%;2016年中国电解铜产量为843.6万吨,同比增速6.0%。

2014-2017年中国电解铜产量及增速

数据来源:国家统计局,智研咨询整理

截止至2017年11月上旬,电解铜价格为54148.3元/吨,环比10月下旬价格下跌676.7元/吨,跌幅为1.2%;10月下旬,电解铜价格达到最高值,为54825元/吨,环比10月中旬价格上涨536.8元/吨,上涨幅度高达1%;5月中旬,电解铜价格呈现最低值,为45123.4元/吨,环比5月上旬价格下跌425.5元/吨,下跌幅度为0.9%;最高值与最低值之间相差9701.6元/吨。

2017年中国电解铜(1#)价格走势图

数据来源:国家统计局,智研咨询整理

截止至2017年11月上旬,电解铜价格在2月中旬上涨幅度最大,并达到最高值,环比2月上旬价格上涨2023.8元/吨,上涨幅度高达4.3%。

9月中旬电解铜价格下跌幅度最大,相比9月上旬价格下跌2069.3元/吨,下跌幅度高达3.9%。

2017年中国电解铜(1#)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2017年中国电解铜(1#)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理2017年中国电解铜(1#)价格走势详情一览

数据来源:国家统计局,智研咨询整理。

中国浆纸市场2017年上半年价格行情

胶 纸每个 月调涨 3 0 0 元/ t 。文 化 用纸 利润空 间足 以支

撑浆价 上涨 。 然而 ,进入 3 月后 ,针叶木浆价格进入下行通道 。 下游产品滞涨 ,部分生活 用纸 以及文化 用纸工 厂受环

2 8 I l N C O H I . 9 N A 2 0 P 1 A 7 P E R N E W S L E T T E R S

第三 阶段 ,5 月至今 ,进 口废 纸市场行 情止跌 上

行。本轮价格上涨 的最初动 因很可能来 自于国内部 分

大型纸厂 的刻意拉动 ,从而带 动下游成 品纸 市场价 格 上行 。而后 ,即将进入 欧美地 区传统 回收淡季 ,国外 本 土工厂亦 存在补 货需求 ,供 应商普遍 无 出货压 力 , 坚持价格高位 。另外 ,国内箱纸板 、瓦楞原纸 出货转 好, 价格推涨顺利 , 废纸原料 需求随之增加 ( 见图 1 ) 。

预测

善:冯

艳

纸业联 讯

R I S I 中国浆 纸价 格指 数是 在 R I S I 多年 全球 浆纸

一

混 合 废纸

一

ONP

—

OCC

市场研究基础上 ,对 中国浆纸市场价格数据进 行实时 采集和分析而成 的,旨在 帮助客 户更好地把握 行情 变

化 、了解 市场 趋 势。 以下是 中 国浆纸 市场 2 0 1 7 年 上

2 0 1 6 年

2 0 1 7 年

图2 R I S I 中国针叶木浆现货 价格指 数

月本色浆市场价格下跌。 弘

加 ∞ ∞ ∞ ∞ ∞ ∞ ∞

一

华 东

.

2譬 一‘ ‘ j : !:

2 0 1 7 年 上 半年 ,阔叶 木浆 价格 上涨 后 小幅 回 落 ( 见图3 ) 。2 0 1 6 年 四季度至 2 0 1 7 年2 月 ,供应 紧张一 直 是推动 阔叶木浆价格 走高 的主要原 因。2 0 1 7 年2 月 C MP C位 于 巴西 的浆 厂意外 停机 ,且维 修 时 间超 出 预 期 ;此外 AP P集团位 于印度尼 西亚的 OK I 浆厂正

2017 年中国锂电上游材料市场走势及2018 年趋势分析(上)

2017 年中国锂电上游材料市场走势及2018 年趋势分析(上)作者:张慧张盼盼曹青程哲远来源:《新材料产业》 2018年第2期锂电上游材料主要包括正极材料、负极材料、电解液、隔膜。

本文运用大量图表分析2017年正极材料、负极材料、电解液、隔膜的价格走势。

2017年正极材料价格及资源端价格波动较大,除磷酸铁锂正极材料价格有所降低外,其他正极材料及钴、锂原材料普遍维持高位上涨。

2017年中国负极材料价格在针状焦价格暴涨的带动下,8月份开始价格普遍调涨。

预计随着负极企业新增产能投产,尤其是基于控制石墨化工序的新增产能逐步投产,负极材料有进一步降价的空间。

2017年碳酸二甲酯的价格总体呈上升趋势,全年平均价格为0.55万元/ t。

六氟磷酸锂价格总体处于下降趋势,全年平均价格为24.67万元/t。

电解液(磷酸铁锂)价格总体下降,全年平均价格为6.78万元/t。

湿法隔膜价格从2015年第1季度的4.5元/ m2降到2017年第4季度的3.9元/ m2,降幅13.3%,干法单拉隔膜从2015年第1季度的3.9元/ m2降到2017年第4季度的2.7元/ m2,降幅30.7%,干法双拉隔膜从2015年第1季度的2.8元/ m2降到2017年第4季度的1.9元/m2,降幅32.1%。

一、正极材料锂离子电池的锂离子仅存在于正极材料中,电池能量密度等性能主要取决于正极材料。

锂离子电池所有材料成本中,正极材料占比从来没有低于30%,最高时超过一半。

目前主流的正极材料有:钴酸锂(L C O)、锰酸锂(LMO)、镍钴锰酸锂(NCM)、镍钴铝酸锂(N C A)、磷酸铁锂(L F P)。

辅助性的正极材料有:镍酸锂(L N O)、镍钴酸锂(LNCO)。

下文对“资源端-原料-产品”的价格进行跟踪。

1. 资源端产品价格2017年电池级金属锂市场价格波动较大(见图1),新能源汽车高速发展带动下游需求不断扩张,同时国内锂资源产量有限,需要依赖进口,供需失衡,导致金属锂资源价格波动较大,但总体趋势上涨。

2017年天然橡胶期货半年报

2017年天然橡胶期货半年报作者:来源:《世界热带农业信息》2017年第08期1 行情回顾沪胶上半年以2月中旬为分界点,整体呈现先涨后跌走势。

2016年12月,全球最大产区泰国洪水泛滥,产量下降,资金炒作放大了这一事件的影响,沪胶由17 200点一路上涨,1月16日增触及21 730点,创出3年多以来新高。

此后泰政府宣布1月17、18两日低价成功拍卖国储天然橡胶近10万t,并表示年内将继续抛储20万t,市场担心此举可能使泰国产出不降反升,沪胶应声下跌,1月20日以跌停价收盘,此后抛储利空逐渐被消化,沪胶再度反弹回升。

春节过后,受下游重卡销量大涨以及泰国减产预期的影响沪胶迅速回升,月中一度达到22 310元/t,创近4年新高。

但月中泰国再度抛储10万t,沪胶自此开启长达4个月的下跌模式,虽然美国全钢胎双反案以我国企业胜诉告终,但这一利好也未能体现在盘面上。

此轮下跌最主要的原因在于前期市场对于胶价一致看多,整个产业链主动增库存,在春节前期库存处于绝对高位。

在原料下跌的过程中,下游观望情绪渐浓,中游也没有足够动力继续从上游采购,以消化前期库存为主,库存压制新增需求导致供需结构被反转。

进入4月,沪胶下跌速度有所减缓,围绕15 000点上下震荡,但由于宏观经济面临下行压力,金融监管趋严,资金成本上涨,国际油价连续暴跌以及沪胶基本面弱势等因素共同作用,运行重心下沉至13 500点附近,并获得支撑。

主要原因是虽然下游需求并无亮点,但云南产区受到白粉病影响较为严重,原料产量有所下降,泰国产区受大雨影响,供给端短期内支撑尚存。

4月中旬于北京举行的一带一路论坛提升了市场风险偏好,黑色以及化工各品种均出现较大涨幅,但沪胶基本面较为弱势,反弹幅度并不大,多次止步于14 000点关口。

端午假期期间,日胶出现较大跌幅,叠加资金面收紧,节后首日盘中跳水,午后跌幅扩大,沪胶重心再度下移至12 500点,至此沪胶回吐去年8月起所有涨幅。

开局良好,一季度出口企稳——2017 年一季度全国纺织品服装贸易概况

开局良好,一季度出口企稳——2017 年一季度全国纺织品服装贸易概况作者:中国纺织品进出口商会服装分会中国纺织品进出口商会家纺分会来源:《纺织报告》 2017年第5期2017 年1-3 月,全国货物贸易进出口总值8999.7 亿美元,同比增长15%。

其中出口4827.9 亿美元,增长8.2%;进口4171.8 亿美元,增长24%,累计贸易顺差656.1 亿美元。

3 月,纺织品服装贸易额221.5 亿美元,增长16.7%,其中出口200.1 亿美元,增长18.8%,进口21.3 亿美元,增长0.4%,当月贸易顺差178.8 亿美元,增长21.4%。

1-3月纺织品服装贸易额605.5 亿美元,下降0.9%,其中出口549 亿美元,下降1.7%,进口56.5 亿美元,增长6.9%,累计贸易顺差492.5 亿美元,下降2.6%。

一季度,受全球经济缓慢复苏、国内经济稳中向好的带动,纺织品服装出口逐步企稳,呈现回升态势。

累计出口同比虽然仍未恢复增长,但降幅比2016 年三、四季度明显缩小,尤其是3 月份,在同比基数相对较高的情况下当月出口仍实现迅速增长,为一季度良好开局形成强劲正拉动。

一、大类商品进口均恢复增长,服装进口单价下跌一季度纺织品出口基本持平,造成整体出口下降的商品仍是服装,累计下降2.9%,下降的主因是价格下跌。

针梭织服装合计出口量增长2.2%,出口单价下降2.7%,其中针织服装下降12.5%,梭织服装下降0.5%。

纺织品中纱线、面料的出口量均实现增长,纱线出口价格提升0.9%,面料下跌7%。

二、新兴贸易业态发展迅猛,一般贸易出口下降新兴贸易业态发展依然迅猛。

一季度,主要贸易方式中,一般贸易出口下降4.5%,加工贸易下降8.3%,边境小额贸易下降13.6%,降幅均超过平均值,只有以旅游贸易、市场采购贸易为主的“其他”贸易方式增势不减,增幅高达75.7%,在出口中所占份额进一步提升到8.1%,成为出口降幅放缓的主要推动力。

2017年上半年农药市场:除草剂有涨有跌杀虫剂高位盘整

2017年上半年农药市场:除草剂有涨有跌杀虫剂高位盘整我们市场上的任何一种商品价格都会有机构监测,它的涨涨跌跌都会记录在案,以便及时掌握商品的动态状况好作出及时的调整方案。

近日,在农药市场上,我们可以从监测的72种大宗原药品种来看,其中55种产品相对年初出现不同程度的上涨,氟虫腈涨幅最大,达到近30%,其次是溴氰菊酯,涨幅高达24%;降幅较大的品种有草甘膦,降幅达20%,其次是杀虫单,降幅达16%。

综合上半年市场来看,大宗农药价格涨多跌少,上涨率超过72.39%。

农药市场除草剂市场有涨有跌7月份我国除草剂市场交投有限,下游需求清淡,多数产品行情维持淡稳。

2017年上半年草甘膦行情保持下探走势,由年初2.55万元/吨下滑至6月底1.95万元/吨,累计下滑23.52%;上半年均价2.25万元/吨,同比增加28.57%。

春节之前,随着冬储订单减少以及各项环保核查逐渐放宽,草甘膦货源供应日渐充足,成交价格开始从高位回落。

而春节之后,下游采购观望情绪犹在,加上前期价格上涨,所以企业备货较多,采购积极性一般,集中采购有所拖后。

随着外贸询单增加,加上草甘膦生产企业集体议价,草甘膦价格在4月上旬有所回暖,但无奈市场支撑不足,草甘膦价格短期持续后再次进入下行通道。

截至6月底,草甘膦价格下探至1.90万~1.95万元/吨。

此外从6月底开始,山东、河北等地甘氨酸价格逐渐反弹,此后出现较大幅度上行,草甘膦成本大幅上调。

7月份企业草甘膦价格逐渐有反弹迹象,随着市场进入淡季,市场交投有所缩减,现阶段下游观望情绪浓厚,采购较为谨慎,生产企业仍以外贸订单为主。

现阶段企业装置维持正常运行,货源供应较为充足,上游甘氨酸价格维持高位,黄磷价格趋稳,而草甘膦成本存在压力。

草铵膦市场稳定。

95%草铵膦原药主流报价为16.3~17万元/吨,主流成交价为16~16.1万元/吨。

从短期来看,预计草铵膦价格会缓慢下滑,主要原因如下:第一,就市场进度而言,从2016年年底至今,虽然河北、四川、江苏等地有草铵膦供应商扩产,但只有河北和四川的个别供应商规模化生产较为顺利,而江苏地区生产商目前处于调试阶段,市场实际供应量没有急速爆发;第二,就国内需求而言,因百草枯水剂退出国内市场,草铵膦供应商普遍反馈内销市场有所好转。

2017年8月全国畜产品、饲料价格情况

2017年8月全国畜产品、饲料价格情况

农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

【期刊名称】《中国饲料》

【年(卷),期】2017(0)18

【摘要】据对全国500个县集贸市场定点监测,2017年8月份,除仔猪外,畜产品价格普遍上涨,饲料产品价格上涨.按农贸市场监测口径,本月猪粮比价为7.35:1,比上月上涨0.15个点.

【总页数】4页(P5-7,14)

【作者】农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

【作者单位】

【正文语种】中文

【相关文献】

1.2017年11月全国畜产品和饲料价格情况 [J], 农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

2.2017年12月全国畜产品和饲料价格情况 [J], 无;;

3.2017年12月全国畜产品和饲料价格情况 [J], 农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

4.2017年12月全国畜产品和饲料价格情况 [J], 农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

5.2017年12月全国畜产品和饲料价格情况 [J], 农业部畜牧业司监测分析处;全国畜牧总站行业统计分析处

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年上半年WPC80情况简介

一、美国WPC产品产量、销量、库存、价格情况

1、美国WPC价格与库存量有负相关关系,可以根据库存判断价格趋势。

2、美国2016年开始库存快速下降,市场价格开始增长,自2017年起库存开始回升,

市场价格开始缓慢回调。

3、以2016年1月为基数,至2017年2月增幅82%达到最高值,之后市场缓慢回调,

至6月开始稳定,7月美国WPC价格较16年1月上涨65%。

二、中国进口WPC80情况:

1、我国自春节后WPC80产品进口量大幅增长,

2、5、6、月的到货量高于16年四季度的

150-200%的水平。

2、我国WPC80的进口价格在持续增长,6月份到港均价较16年12月涨幅高达44%。

5月

3、各主要厂家的进口量起伏较大,内蒙古伊利在2、3、5月份均有超大量货物到港,根据

订货周期判断,该批货物应为16年12月左右订购,是拉动国际市场价格上涨的主要原因。

三、结论:

1、2017年1季度国际WPC市场价格持续上涨,美国3月份价格较16年12月份增长13.4%.

2、2季度国际WPC34市场价格开始回落,美国7月份均价较3月份下降7.8%。

3、2017年进口WPC80的到港均价持续上涨,6月份均价$8110/吨,较16年12月增长46%。

4、伊利、娃哈哈等主要乳制品企业一季度都有极大量的采购订单到港,是拉动今年国际市

场价格大幅上扬的主要原因。

5、由于订单签订和货物到港之间存在2-3个月的时间差,由目前国际价格变动判断,预计

4季度到港WPC80价格会保持基本稳定或有小幅降价的可能。