不良贷款处置情况统计表

历年商业银行不良贷款的统计

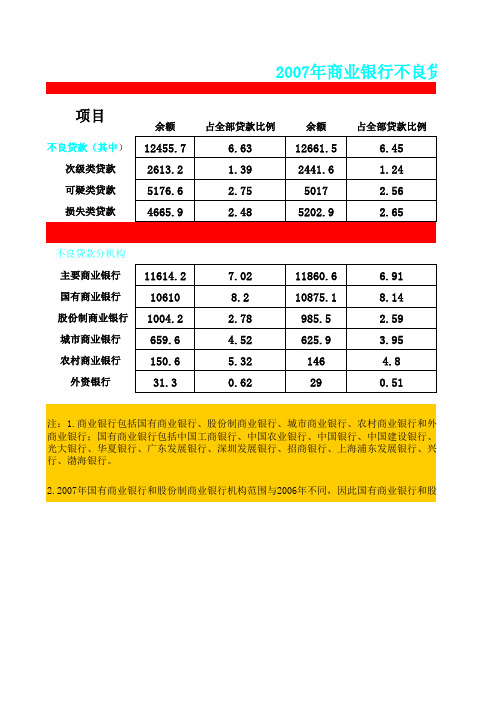

余额

占全部贷款比例

余额

占全部贷款比例

2.2007年国有商业银行和股份制商业银行机构范围与2006年不同,因此国有商业银行和股份

项目

注:1.商业银行包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资

商业银行;国有商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;股光大银行、华夏银行、广东发展银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国行、渤海银行。

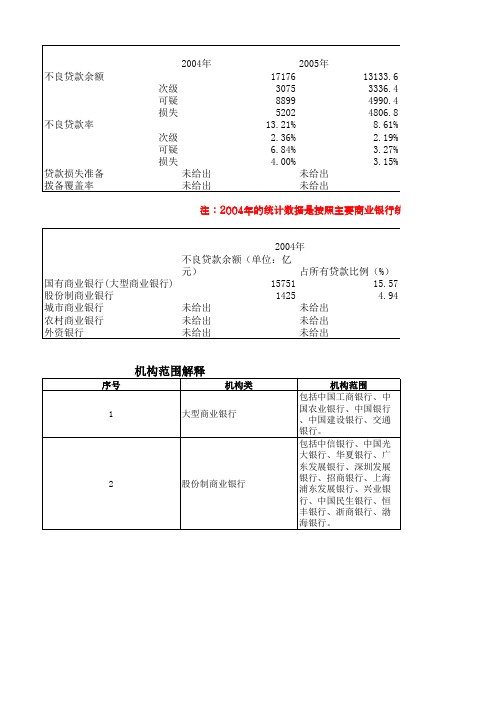

国有商业银行 股份制商业银行城市商业银行农村商业银行外资银行

不良贷款分机构主要商业银行2007年商业银行不良贷款

良贷款情况表

余额占全部贷款比例余额占全部贷款比例

和外资银行;主要商业银行包括国有商业银行和股份制

建设银行、交通银行;股份制商业银行包括中信银行、

展银行、兴业银行、中国民生银行、恒丰银行、浙商银

和股份制商业银行的数据与2006年数据不可比。

商业银行不良贷款情况统计表_0.1

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包2006年2007年2008年12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%2.86%0.25%未给出未给出未给出未给出未给出未给出不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9我国商业银行不良贷款情况表(2004-2014 单位:亿元)2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商我国商业银行分机构不良贷款情况表(2004--22006年2009年2010年2011 年4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%0.20%0.20%未给出943811 898155.00%217.70%278.10%占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46情况表(2004-2014 单位:亿元)5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行04--2014)06年2007年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8行2009年2008年09年2010年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)1.83081 1.310.95565.10.71.3325.60.912.76272.7 1.950.8548.60.532011年2012年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)2996 1.130955630.67973390.8419341 1.6564400.45412年2013年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)0.99350010.7210910.860.815480.881.76726 1.670.52560.51。

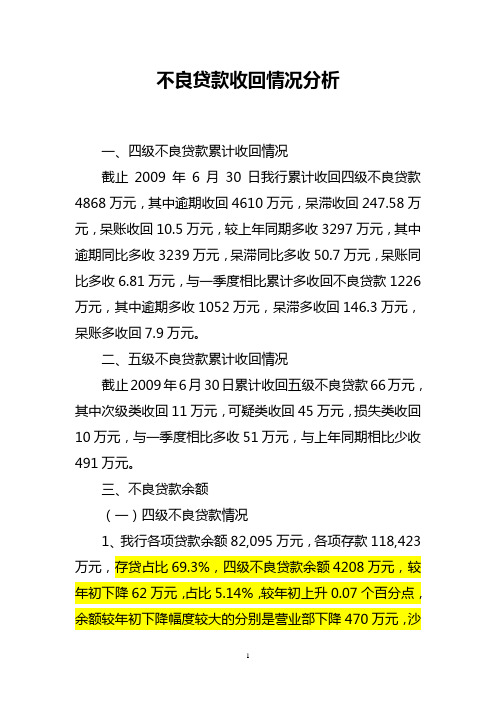

不良贷款收回情况分析

不良贷款收回情况分析一、四级不良贷款累计收回情况截止2009年6月30日我行累计收回四级不良贷款4868万元,其中逾期收回4610万元,呆滞收回247.58万元,呆账收回10.5万元,较上年同期多收3297万元,其中逾期同比多收3239万元,呆滞同比多收50.7万元,呆账同比多收6.81万元,与一季度相比累计多收回不良贷款1226万元,其中逾期多收1052万元,呆滞多收回146.3万元,呆账多收回7.9万元。

二、五级不良贷款累计收回情况截止2009年6月30日累计收回五级不良贷款66万元,其中次级类收回11万元,可疑类收回45万元,损失类收回10万元,与一季度相比多收51万元,与上年同期相比少收491万元。

三、不良贷款余额(一)四级不良贷款情况1、我行各项贷款余额82,095万元,各项存款118,423万元,存贷占比69.3%,四级不良贷款余额4208万元,较年初下降62万元,占比5.14%,较年初上升0.07个百分点,余额较年初下降幅度较大的分别是营业部下降470万元,沙州下降22万元,肃州下降20万元;占比下降幅度较大的是营业部、杨家桥和阳关支行,分别下降4.69、0.45和0.22个百分点,余额较年初相比没降反升的支行分别是七里镇上升199万元,莫高上升193万元,转渠口上升32万元,占比上升的支行分别是七里镇、转渠口和沙州,分别上升4.66、1.23和0.23个百分点。

2、截止2009年6月30日四级不良贷款余额4208万元,余额较一季度末上升230万元,占比上升0.45个百分点,但营业部、肃州、转渠口不良贷款余额较一季度末相比有较大幅度的下降,分别下降了94万元, 24万元和24万元,占比下降幅度较大的支行分别是营业部、杨家桥和郭家堡支行,分别下降了0.81、0.45和0.3个百分点;不良贷款余额不降反升幅度较大的分别是七里镇上升了200万元,莫高上升195万元,占比不降反升的是七里镇、转渠口和莫高支行,较一季度分别上升4.92、1.15和1.09个百分点。

大中小微型企业不良贷款分行业情况表(2013)

S64大中小微型企业贷款分行业情况表

填报机构: 报表日期: 年 月 日 单位:万元 第II部分:大中小微型企业分行业不良贷款情况表 A B

中型企业 不良贷款

C

小型企业 不良贷款

D

微型企业 不良贷款

E

单户授信总 额500万元 (含)以下 的小微型企 业不良贷款

F

个人经营 性贷款不 良贷款

中:个体工 其中:小微企 商户不良贷款 业主不良贷款

填表人:

负责人:

全国及各省份商业银行存贷款与不良贷款情况2007

4,850.3 4,357.5

4,581.9 5,808.1

7.5

6.7

1.5

1.0

3.1款情况表(2007 年)

机构 项目 不良 贷款余额

次级 可疑 损失 不良 贷款率 次级 可疑 损失

商业银行 国 有商业 股 份制商

合计

银行 业银行

12,684.2 11,149.5 860.3

17.9 2.7 9.4 5.7

2004年

17,175.6 3,074.7 8,899.3 5,201.6

13.2 2.4 6.8 4.0

2005年

12,196.9 2,949.6 4,609.0 4,638.4

8.9 2.2 3.4 3.4

2006年 2007年

11,703.0 12,009.9

2,270.7 1,844.3

统计信息

《西部金融》2008 年第 6 期

全国及各省份商业银行存贷款与不良贷款情况(2007)

全国主要商业银行不良贷款情况表(2003—2007 年)

年份 项目 不良贷款 余额

次级 可疑 损失 不良贷款 率 次级 可疑 损失

2003年

21,044.6 3,201.1 11,130.7 6,712.8

220,363.5 76,784.9 110,695.3 2,572.3 30,311.1 169,771.0 87,397.9 67,251.7 2,473.0 9,233.6 3,414.8

2004年

253,188.1 89,438.1 126,196.2 2,082.5 35,471.3 188,565.6 90,808.3 81,010.1 1,926.1 11,618.4 3,202.8

某联社不良贷款情况汇报_工作汇报

某联社不良贷款情况汇报_工作汇报某联社不良贷款情况汇报引言概述:本篇文章将对某联社的不良贷款情况进行汇报。

通过对该联社的不良贷款进行详细分析,以期为相关部门提供参考和决策依据。

一、贷款总额及不良贷款比例1.1 贷款总额某联社截至目前的贷款总额为xxx万元,该数值反映了该联社在一定时期内发放的所有贷款的总额。

1.2 不良贷款总额目前,某联社的不良贷款总额为xxx万元,该数值反映了该联社所面临的不良贷款风险。

1.3 不良贷款比例某联社的不良贷款比例为x%,该比例是不良贷款总额与贷款总额的比值,反映了该联社不良贷款在整体贷款中的占比。

二、不良贷款分类2.1 逾期贷款某联社的逾期贷款占不良贷款总额的x%,这些贷款已经超过合同约定的还款期限,可能存在较高的违约风险。

2.2 呆账贷款呆账贷款占不良贷款总额的x%,这些贷款已经无法追回,存在较高的损失风险。

2.3 关注类贷款关注类贷款占不良贷款总额的x%,这些贷款虽然尚未逾期或呆账,但存在一定的风险迹象,需要加强风险管理和催收工作。

三、不良贷款原因分析3.1 经济环境不佳当前宏观经济环境下行,某联社不良贷款的增加主要受到经济下行压力的影响,导致借款人还款能力下降。

3.2 贷款审查不严某联社在贷款审查过程中,可能存在审查不严的情况,导致一些信用状况较差的借款人获得了贷款,增加了不良贷款的风险。

3.3 催收工作不力某联社的催收工作可能存在不力的情况,导致不良贷款无法及时回收,进一步加大了不良贷款的规模。

四、应对措施4.1 加强风险管理某联社应加强对借款人的信用评估和还款能力的审查,严格控制贷款风险,降低不良贷款的发生率。

4.2 完善贷后管理加强对贷款的监控和管理,及时发现不良信号,采取相应的措施,防范不良贷款的风险。

4.3 提升催收效率某联社应加强催收工作,提升催收效率,确保不良贷款能够及时回收,减少损失。

五、结论某联社的不良贷款情况需要引起足够的重视。

通过加强风险管理、完善贷后管理和提升催收效率,该联社有望有效控制不良贷款的规模,保障贷款资金的安全性和联社的稳定运营。

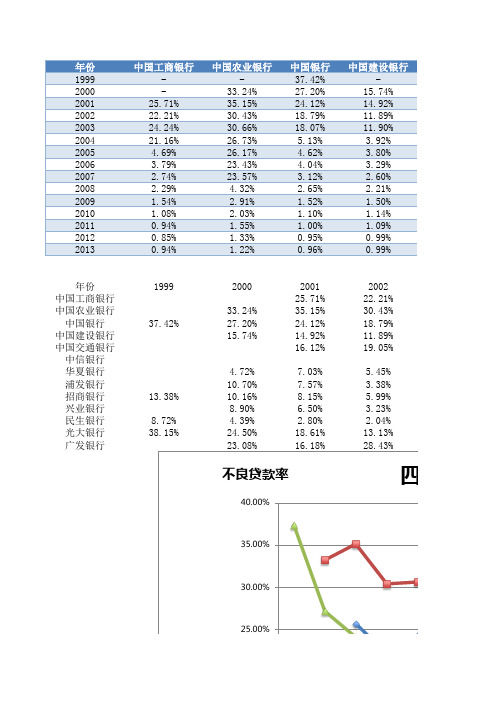

各大行年报不良贷款率数据采集_(图)

四大主要银行不良贷款率

中国工商银行 中国农业银行 中国银行 中国建设银行

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

年份

民生银行 8.72% 4.39% 2.80% 2.04% 1.29% 1.31% 1.26% 1.25% 1.22% 1.20% 0.84% 0.69% 0.63% 0.76% 0.85%

2011 0.94% 1.55% 1.00% 1.09% 0.86% 0.60% 0.92% 0.44% 0.56% 0.38% 0.63% 0.64% 1.34%

2012 0.85% 1.33% 0.95% 0.99% 0.92% 0.74% 0.88% 0.58% 0.61% 0.43% 0.76% 0.74% 1.48%

1999

2000 33.24% 27.20% 15.74%

37.42%

2001 25.71% 35.15% 24.12% 14.92% 16.12% 7.03% 7.57% 8.15% 6.50% 2.80% 18.61% 16.18%

2002 22.21% 30.43% 18.79% 11.89% 19.05% 5.45% 3.38% 5.99% 3.23% 2.04% 13.13% 28.43%

招商银行 13.38% 10.16% 8.15% 5.99% 3.15% 2.87% 2.58% 2.12% 1.54% 1.11% 0.82% 0.68% 0.56% 0.61% 0.83%

兴业银行 8.90% 6.50% 3.23% 2.56% 2.50% 2.33% 1.53% 1.15% 0.83% 0.54% 0.42% 0.38% 0.43% 0.76%

商业银行不良贷款情况统计表_0.1

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包2006年2007年2008年12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%2.86%0.25%未给出未给出未给出未给出未给出未给出不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9我国商业银行不良贷款情况表(2004-2014 单位:亿元)2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商我国商业银行分机构不良贷款情况表(2004--22006年2009年2010年2011 年4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%0.20%0.20%未给出943811 898155.00%217.70%278.10%占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46情况表(2004-2014 单位:亿元)5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行04--2014)06年2007年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8行2009年2008年09年2010年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)1.83081 1.310.95565.10.71.3325.60.912.76272.7 1.950.8548.60.532011年2012年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)2996 1.130955630.67973390.8419341 1.6564400.45412年2013年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)0.99350010.7210910.860.815480.881.76726 1.670.52560.51。

清理拖欠民营企业账款情况月度统计表(模版)

划及实际清偿

以后期间 计划清偿 (应为0)

实际清偿 校验

2019年末 尚未清偿

金额

详细说明年末未清偿 的原因

备注

15

16

17

清理逾期民营企业账款明细月报表

单位 名 称:

填报期间:

款项类别

逾期款项性质

合同情况

序号 所属项目

栏次

1

1 2 3 4 5 6 7 8 9 10

分供商名称

1.材料款 2.专业分包款 3.劳务分包款4. 租赁款 5.保证金/押金 6.其他

1.无分歧:有支付能 力、支付有困难 2.有分歧:诉讼、对 方未履约、业务变更 、未开票、其他

合同约定付款 条件

合同金额

2

3

合计

4

5

6

细月报表

报期间:

2019年10月末逾期账款余额

2019年10月末至当月末 累计新增逾期金额

后续清偿计划及实际清偿

2019年11月

2019年12月

总额

其中:表外预 期金额

总额

其中:表外 预期金额 计划清偿 实际清偿 计划清偿 实际清偿

7

8

9Hale Waihona Puke 101112

13

14

逾期贷款催收表

交通银行个人经营类贷款贷后检查报告

日期:年 月 日

借款人姓名

借款合同号

贷款种类

借款金额

借款期限

放款日期

1、贷款现状,是否出现逾?

2、借款人的生产经营情况,实地查看借款人供、产、销情况,了解经营环境是否有所变化,了解借款人每月是否如期纳税?

3、借款人的财务情况,了解借款人在我行结算情况是否与贷款金额成比例,了解借款人现金流和资产的变化。

8.借款人投机性资产或投资大幅增加,例如大量购买股票或从事高风险的证券交易;

9.借款人的经营业绩恶化,或经营成本大幅度增加;或者出现一些反常迹象,例如借短期贷款偿还长期负债,用借款来支付通常可由收入承担的经营费用,现金流量发生大幅变化且无正当解释,发展过快远高于同业水平,货币资金余额长期低于正常值,应收账款回收速度显著减慢,存货大量增加等;

10.借款人涉及重大经济纠纷,或者卷入经济或刑事案件;

11.未经我行同意,借款人将设定抵押权的财产拆迁、出售、出租、转让、馈赠或重复抵押,或者抵/质押物因意外损毁或市场价值明显减少或评估价值明显高估,已不足以覆盖债权,并且借款人未按要求重新落实担保;

12.保证人违反保证合同,不愿意承担保证责任,或丧失承担连带保证责任的能力;

4、抵押物状况,借款人是否擅自改变抵押物的占管人、使用人,是否擅自转让、赠与、出租、设定担保物权等,抵押物价值是否存在减值的可能?

5、检查贷款是否按计划使用,是否存在挪用贷款的现象?

6、借款人的还款意愿有否变化,是否有能力如期偿还贷款?

7、了解借款人的家庭变化情况,是否会对贷款产生影响?

8、检查中发现的问题及处理意见。

贷款逾期催收记录表

年 月 日

借款人

不良资产表格:委托清收不良资产明细清单

表格八:委托清收不良资产明细清单附件1:委托清收不良资产明细清单(编号:)致:本批次委托清收金额为下列明细中的不良资产客户累计拖欠我公司的不良贷款本金、应收未收利息、复利、罚息和清收费用共计人民币元,共计□户/□笔(在方框内打√)。

本批次委托清收不良资产的委托清收期限为年月日至年月日。

本《委托清收不良资产明细清单》(详见下表)为贵我双方签订的《不良资产委外清收协议》(协议编号:)不可分割的组成部分,具有同等法律效力。

贵单位应根据《不良资产委外清收协议》(协议编号:)的相关约定对本《委托清收不良资产明细清单》中规定的累计拖欠我公司的不良贷款本金、应收未收利息、复利、罚息和清收费用在我公司委托期限内进行清收管理。

委托清收不良资产明细清单编号:单位:元序号借款人名称贷款发放日贷款到期日贷款种类贷款金额贷款余额拖欠本公司贷款债权贷款本金应收未收利息复利罚息本息合计清收费用债权合计合计委托方(盖章):【】公司负责人或授权代理人(签名):年月日附件2:《委托清收不良资产明细清单回执》格式致:【】公司我单位已收到贵公司于年月日签署的编号为的《委托清收不良资产明细清单》,并确认根据《不良资产委外清收协议》(编号)的相关约定对该《委托清收不良资产明细清单》中规定日期的累计拖欠贵行的不良贷款本金、应收未收利息、复利、罚息和清收费用在贵公司委托期限内进行清收管理。

受托方(盖章):法定代表人/负责人或授权代理人(签名)年月日。

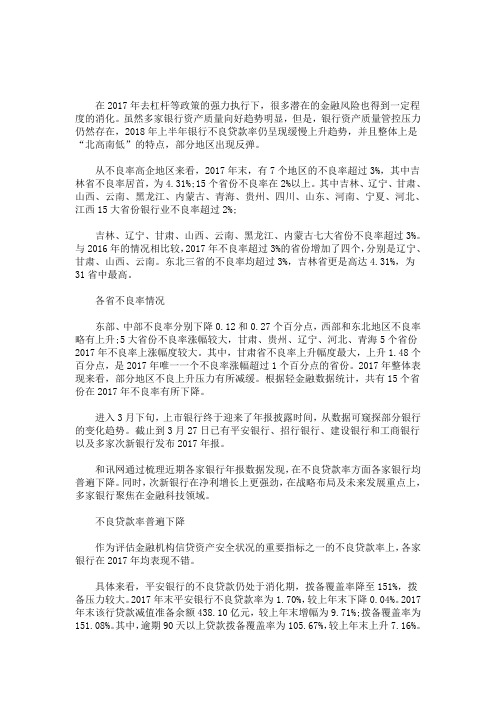

最新银行不良贷款率排名|银行不良贷款率普遍下降 上半年银行资产质量企稳向好

在2017年去杠杆等政策的强力执行下,很多潜在的金融风险也得到一定程度的消化。

虽然多家银行资产质量向好趋势明显,但是,银行资产质量管控压力仍然存在,2018年上半年银行不良贷款率仍呈现缓慢上升趋势,并且整体上是“北高南低”的特点,部分地区出现反弹。

从不良率高企地区来看,2017年末,有7个地区的不良率超过3%,其中吉林省不良率居首,为4.31%;15个省份不良率在2%以上。

其中吉林、辽宁、甘肃、山西、云南、黑龙江、内蒙古、青海、贵州、四川、山东、河南、宁夏、河北、江西15大省份银行业不良率超过2%;吉林、辽宁、甘肃、山西、云南、黑龙江、内蒙古七大省份不良率超过3%。

与2016年的情况相比较,2017年不良率超过3%的省份增加了四个,分别是辽宁、甘肃、山西、云南。

东北三省的不良率均超过3%,吉林省更是高达4.31%,为31省中最高。

各省不良率情况东部、中部不良率分别下降0.12和0.27个百分点,西部和东北地区不良率略有上升;5大省份不良率涨幅较大,甘肃、贵州、辽宁、河北、青海5个省份2017年不良率上涨幅度较大。

其中,甘肃省不良率上升幅度最大,上升1.48个百分点,是2017年唯一一个不良率涨幅超过1个百分点的省份。

2017年整体表现来看,部分地区不良上升压力有所减缓。

根据轻金融数据统计,共有15个省份在2017年不良率有所下降。

进入3月下旬,上市银行终于迎来了年报披露时间,从数据可窥探部分银行的变化趋势。

截止到3月27日已有平安银行、招行银行、建设银行和工商银行以及多家次新银行发布2017年报。

和讯网通过梳理近期各家银行年报数据发现,在不良贷款率方面各家银行均普遍下降。

同时,次新银行在净利增长上更强劲,在战略布局及未来发展重点上,多家银行聚焦在金融科技领域。

不良贷款率普遍下降作为评估金融机构信贷资产安全状况的重要指标之一的不良贷款率上,各家银行在2017年均表现不错。

具体来看,平安银行的不良贷款仍处于消化期,拨备覆盖率降至151%,拨备压力较大。