银行存款余额调节表Book1

银行存款余额调节表

从业真题

XYZ公司2014年6月30日银行存款日记账余额为150000元,与收到的 银行对账单的存款余额不符,银行对账单金额339000,经逐笔核对, 发现几笔未达账项: (1)6月28日,XYZ公司开出一张金额为80 000元的转账支票用以支 付供货方货款,但供货方尚未持该支票到银行兑现; (2)6月29日,XYZ公司送存银行的某客户转账支票20 000元,因对 方存款不足而退票,公司未接到通知; (3)6月30日,XYZ公司当月的水电费用1500元银行已代收为支付, 但公司未接到付款通知而尚未入账; (4)6月30日,银行计算应付给XYZ公司的利息500元,银行已入账, 而公司尚未收到收款通知; (5)6月30日,XYZ公司委托银行代收的款项150000元,银行已转入 公司的存款户,但公司尚未入账; (6)6月30日,XYZ公司收到购货方转账支票一张,金额为20000元, 已经送存银行,但银行尚未入账。

调节后余额77000

从业真题

收到开户银行转来的对账单,余额为67 000元,而且该公司银行存 款日记账余额为59 650元,经逐笔核对,发现几笔未达账项: (1)12月27日,公司购买设备一台,开出转账支票8 200元,持票 人尚未到银行兑现; (2)12月27日,银行收到外地汇款7 900元,已存入公司账户,公 司尚未收到收款通知; (3)12月28日,银行代公司支付本月电话费1 200元,公司尚未收 到付款通知; (4)12月29日公司预收货款,收到转账支票5 000元,送存银行, 银行尚未入账; (5)12月30日,银行已从公司存款账户中扣掉公司应付的短期 借款利息3 600元,公司尚未收到付息通知; (6)12月30日,发生银行存款收入1 050元,银行已入账公司尚未收 到利息清单。

从业真题

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

12、银行存款余额调节表

12、银行存款余额调节表

银行存款余额调节表是一种用于记录银行账户存款余额的工具,用以监控账户余额的变化。

该表格是银行管理者、账户持有人和财务管理人员的必备工具,用于监督银行账户的余额和流动性,确保账户的健康和稳定。

一、表格标题

本表格的标题为“银行存款余额调节表”。

二、表格设计

银行存款余额调节表的设计应该简洁明了,以方便使用者快速地识别和理解表格的内容。

表格需要设置每个列和每个行的标题,以实现表格信息的清晰传达,同时需要保证表格的格式规范、整洁、易读易看,从而达到表格信息清晰、完整、准确、可靠的目的。

三、表格内容

银行存款余额调节表包含以下列:

1、日期行:本列用于列出账户余额变化的日期。

2、交易类型行:本列用于显示账户余额变化的交易类型,如存款、转账、还款等。

3、现金发生额行:本列用于列出发生的现金金额,包括存入和支出的金额。

4、账户余额行:本列用于显示账户当前的余额。

5、交易详情行:本列用于显示每笔交易的详细信息,包括汇款人、收款人、帐号、摘要、备注等。

四、表格使用方法

使用者可以通过填写交易类型、现金发生额、日期、账户余额和交易详情,来增减账户余额,实现账户余额的调节。

五、表格用途

银行存款余额调节表可以用于以下方面:

1、监督账户余额的变化,及时发现异常变动;

2、帮助用户理清账户收支状况,掌握账务情况;

3、辅助银行管理者决策,更好地管理和掌控账户。

银行存款余额调节表

一、银行存款余额调节表银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对帐记录的工具,并不是凭证;如果余额相等,则一般没错;否则一定有错。

某工厂1998年3月5日与银行对帐和编制余额调节表的情况,如下:1、3月1日到3月5日企业银行存款日记帐帐面记录与银行出具的3月5日对帐单资料及对帐后钩对的情况,如下:帐面记录:1日转支1246号付料款30000元,贷方记30000.00 √ 1日转支1247号付料款59360元,借方记59360.00.经查为登记时方向记错,立即更正并调整帐面余额。

调整后划√1日存入销货款43546.09元,借方记43546.09 √2日存入销货款36920.29元,借方记36920.29 √2日转支1248号上交上月税金76566.43元,贷方记76566.43 √3日存入销货款46959.06元,借方记46959.06 √3日取现备用20000元,贷方记20000.00 √4日转支1249号付料款64500元,贷方记64500.00 4日存入销货款40067.75元,借方记40067.75 √4日转支1250号付职工养老保险金29100元,贷方记29100.00 √5日存入销货款64067.91元,借方记64067.915日转支1251号付汽车修理费4500元,贷方记4500.00 5日自查后帐面余额为506000.52元。

银行对帐单记录:2日转支1246号付出30000元,借方记30000.00 √ 2日转支1247号付出59369元,借方记59360.00 √ 2日收入存款43546.09元,贷方记43546.09 √3日收入存款36920.29元,贷方记36920.29 √3日转支1248号付出76566.43元,借方记76566.43 4日收入存款46959.06元,贷方记46959.06 √4日付出20000元,借方记20000.00 √4日代交电费12210.24元,借方记12210.245日收存货款43000元,贷方记43000.005日转支1250号付出29100元;借方记29100.00 √ 5日代付电话费5099.32元,借方记5099.325日余额为536623.05元。

银行存款余额调节表

银行存款余额调节表(讲义)一、银行存款的清查(一)概念指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。

企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。

企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

(二)不相等的原因有两方面:1、一方或双方记账有错误;2、未达账项二、未达账项(一)概念未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。

(二)未达账项的种类1、企业的未达账项(1)银行已收,企业未收款项如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。

(2)银行已付,企业未付款项如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。

二、银行的未达账项(1)企业已收、银行未收款项如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。

如此时对账,则会出现单位已付,银行未付的款项。

请分析下列未达账项的类型?站在企业出纳的角度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账;(2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单;(3)银行代付本月电话费4000元,公司尚未收到银行付款通知单;(4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。

银行存款余额调节表

银行对账单

日期

交易类型

凭证号

借方发生额

贷方发生额

余额

1.8

转账

22757890

2000

8000

1.10

利息

100

8100

银行存款日记账

月

日

凭证

号数

摘要

结算号

借方

贷方

余额

方向

余额

上年结转

10000

借

¥2,917,071.89

01

05

记-0001

收托保费

1000

11000

借

¥2,907,071.89

01

05

记-0005

付个人所得税

转帐

100

10900

借

¥2,837,397.90

银行存款余额调节表

单位名称

单位全称

银行存款日记账截止日

一般情况为月底

开户银行及账号

基本户情况

项目

金额

备注

银行对帐单余额①

(年月日)

8100

从银行取得的单位业务往来情况记录单

加:单位已收、银行尚未入帐金额②

1000

其中:具体项目、金额

减:单位已付、银行尚未入帐金额③

100

其中:具体项目、金额

调整后银行对帐单余额④

9000

④=①+②-③

单位银行存款日帐金额⑤

(年月日)

10900

单位资金往来情况记录

加:银行已收、单位尚未入帐金额⑥

100

其中:具体项目、金额

减:银行已付、单位尚未入帐金额⑦

2000

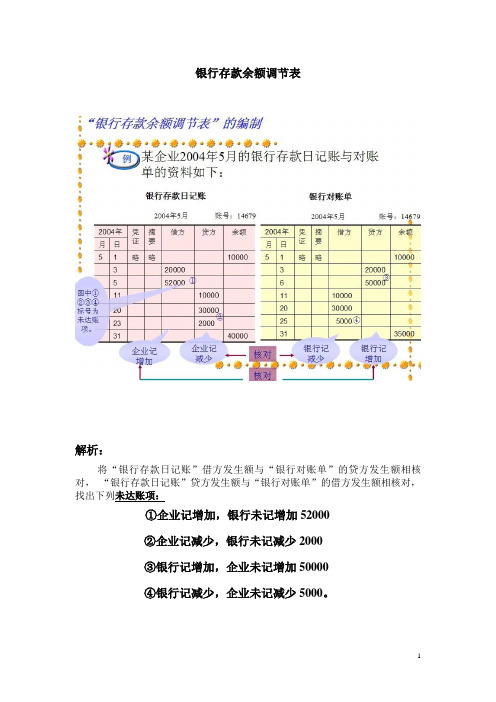

银行存款余额调节表

2004年5月31日

例2:

项目

金额

项目

金额

银行存款日记账余额

加:银行记增加企业未记增加

减:银行记减少企业未记减少

40000

50000

5000

银行对账单余额

加:企业记增加银行未记增加

减:企业记减少银行未记减少

35000

52000

2000

调整后余额

85000

调整后余额

85000

银行存款余额调节表

解析:

将“银行存款日记账”借方发生额与“银行对账单”的贷方发生额相核对,“银行存款日记账”贷方发生额与“银行对账单”的借方发生额相核对,找出下列未达账项:

①企业记增加,银行未记增加52000

②企业记减少,银行未记减少2000

③银行记增加,企业未记增加50000

④银行记减少,企业未记减少5000。

银行余额调节表

企业外部人员侵占企业资金的案件时有发生。通常的手段是仿造单 位的印鉴和银行票据,甚至有“克隆票”的出现,银行并不能100% 识别出这些问题票据。 其次,银行对账单有助于企业理财。银行对账单有助于企业防范财 务风险,同时,以对账单为基础,企业可以编制现金(ቤተ መጻሕፍቲ ባይዱ行存款)收支 计划、可以检查财务制度的执行情况。

在编制银行余额调节表之前,首先需要准备 银行对账单和企业对账单,因为商业银行记 账方法是商业银行会计人员在会计账簿中登 记经济业务的技术方法。资产类账户从借方 开始记账,增加记借方,减少记贷方,余额 在借方,表示一定时期的资产数额。负债类 (所有者权益类) 账户从贷方开始记账,增加 记贷方,减少记借方,余额在贷方,表示一 定时期的负债 (所有者权益) 数额。损益类账 户的损失视同资产类,收益视同负债类。在 银行的账单中,借方是银行贷款给企业或是 扣取企业的款项,是银行的资产。贷方是企 业存在银行的款项,相当于银行的负债。期 末余额在贷方是银行的一项负债。

在【企业绩效管理】-【企业报表】-【报表数据中心】填写银行余额调节表,公司财务经理进行审批,待审 批流程完成后由出纳将银行余额调节表打印留存。

未达事项在银行余额调节表上进行列示,并及时与核算会计沟通,对于银行已收单位未收、银行已付单位未 付的事项要及时入账。

原则上,由各公司财务自行进行网银或纸质银行对账单回签程序,若特殊原因由共享中心代为回签的,需要财 务经理审批完成银行余额调节表后,出纳登陆网银盾,找到对账单的“回签”节点,完成网银对账回签程序。

1.有助于企业防范操作风险。

操作风险主要包括:企业会计人员计算记账金额时出现的运算错误, 登记账户的错误,以及银行操作人员记账错误等。

2.有助于企业防范管理风险。